Taille et part de marché des énergies renouvelables des pays nordiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

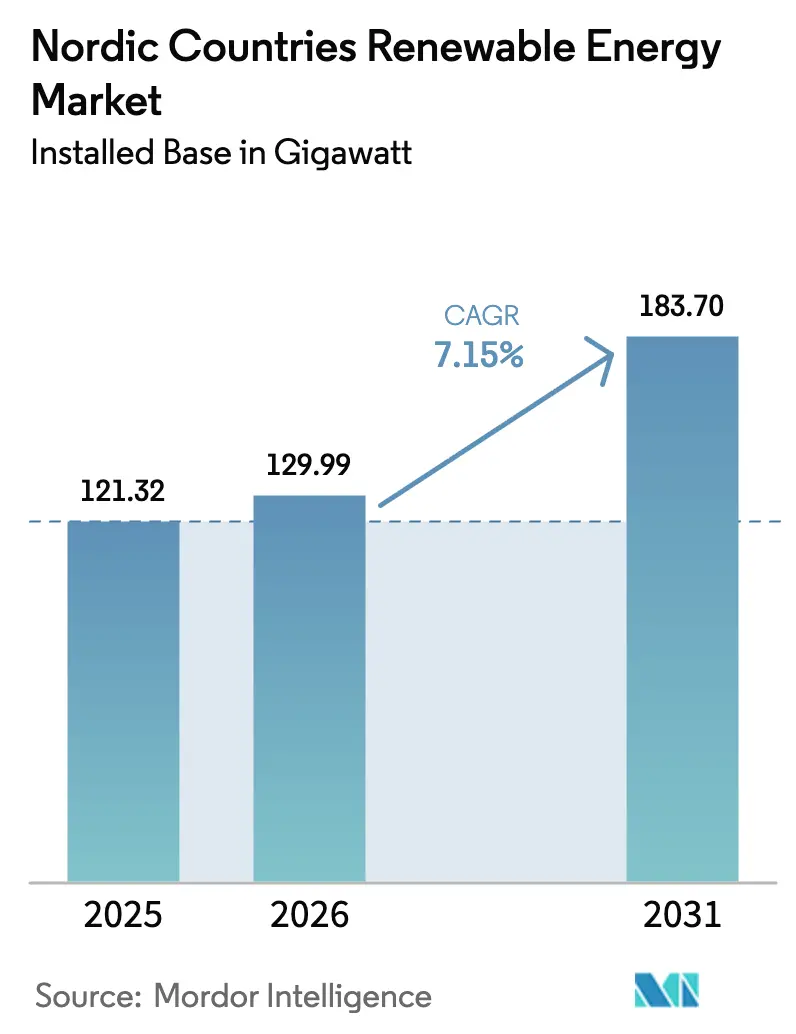

| Taille du marché de l'année de base (2025) | 121.32 gigawatt |

| Volume du Marché (2026) | 129.99 gigawatt |

| Volume du Marché (2031) | 183.7 gigawatt |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables des pays nordiques par Mordor Intelligence

La taille du marché des énergies renouvelables des pays nordiques était évaluée à 121,32 gigawatts en 2025 et devrait croître de 129,99 gigawatts en 2026 pour atteindre 183,7 gigawatts d'ici 2031, à un TCAC de 7,15 % durant la période de prévision (2026-2031).

La croissance régionale est portée par la combinaison d'actifs hydroélectriques historiques bien établis, d'un déploiement accéléré de l'éolien offshore et d'une chaîne de valeur de l'hydrogène vert en développement rapide. L'atteinte anticipée de l'objectif européen 2030 en matière d'énergies renouvelables - les renouvelables représentant 49 % de la consommation d'énergie brute en 2023 - permet aux parties prenantes nordiques de monétiser des services avancés d'équilibrage du réseau via des interconnecteurs transfrontaliers denses. La demande croissante des entreprises en électricité propre, la baisse des coûts nivelés de l'énergie éolienne terrestre et du photovoltaïque solaire, ainsi que les réformes favorables de la tarification du carbone renforcent davantage la trajectoire ascendante du marché des énergies renouvelables des pays nordiques. L'intensité concurrentielle est modérée, les services publics traditionnels défendant leurs positions face aux développeurs spécialisés, tandis que l'incertitude réglementaire en Norvège introduit un certain degré de risque stratégique.

Principaux enseignements du rapport

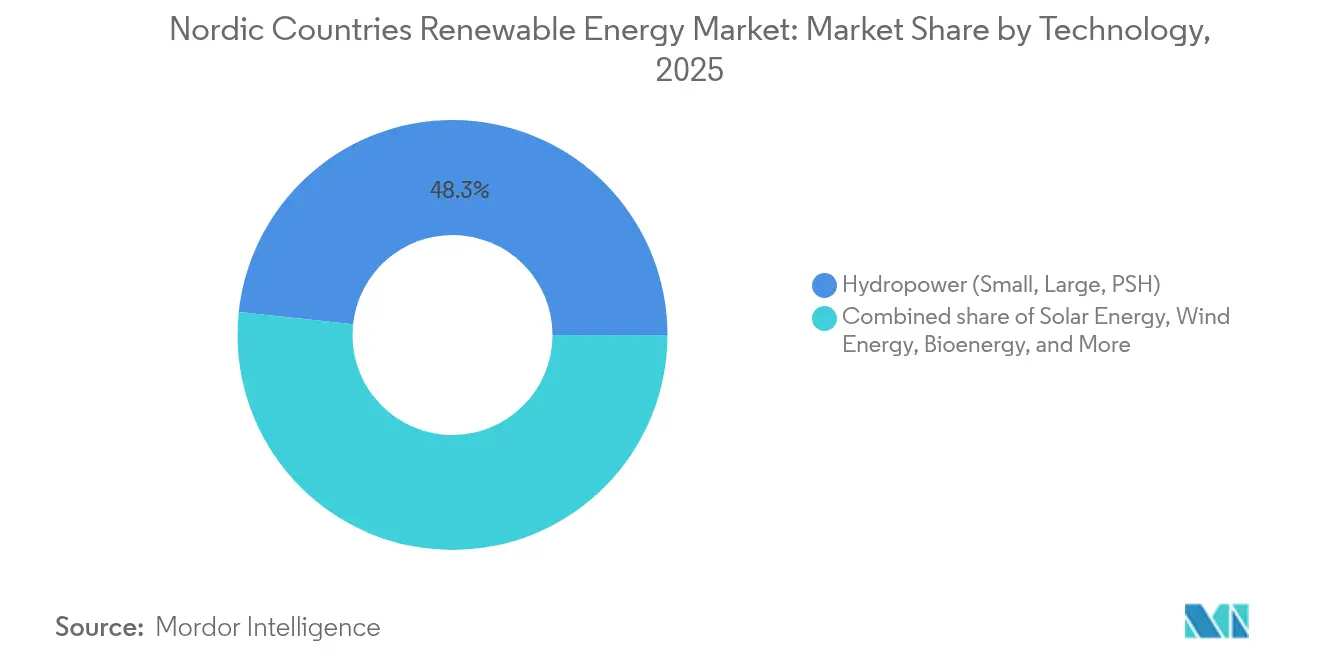

- Par technologie, l'hydroélectricité a dominé avec 48,30 % de la part de marché des énergies renouvelables des pays nordiques en 2025, tandis que l'énergie solaire progresse à un TCAC de 18,24 % jusqu'en 2031.

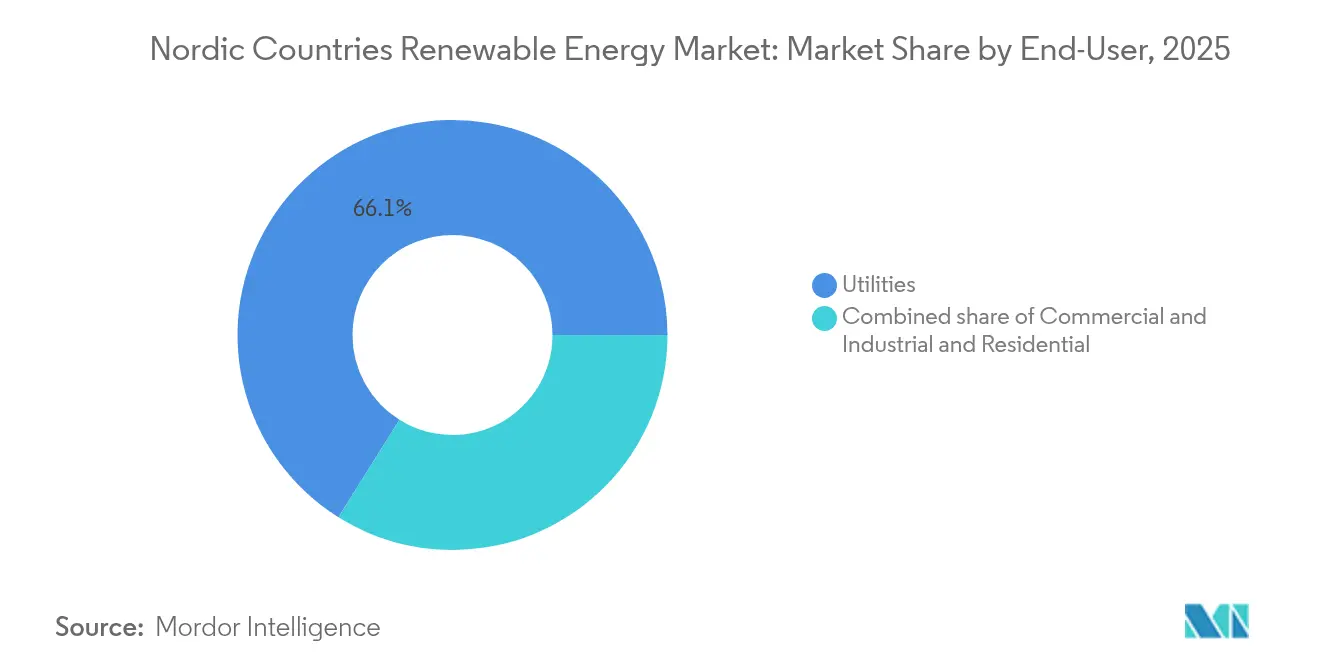

- Par utilisateur final, les services publics ont contrôlé 66,10 % de la demande en 2025, tandis que le segment commercial et industriel devrait se développer à un TCAC de 10,55 % jusqu'en 2031.

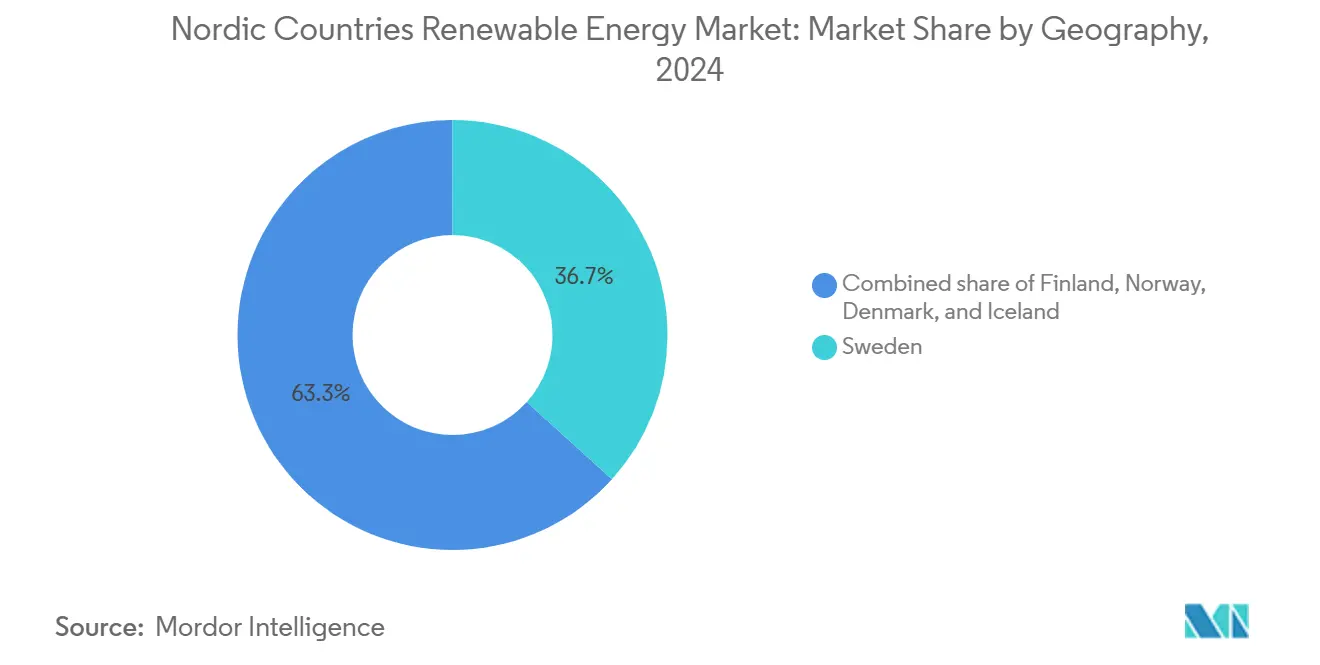

- Par géographie, la Suède représentait 36,20 % de la capacité en 2025 ; la Finlande devrait afficher le taux de croissance le plus rapide, soit 11,95 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables des pays nordiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement rapide des pôles éoliens offshore | 1.8% | Danemark, Norvège, Suède | Moyen terme (2-4 ans) |

| Objectifs européens Fit-for-55 accélérant les contrats d'achat d'électricité | 1.2% | Tous les pays nordiques (plus fort en Suède et en Finlande) | Court terme (≤ 2 ans) |

| Revenus d'équilibrage du réseau provenant des interconnecteurs transfrontaliers nordiques | 0.9% | Norvège, Danemark | Moyen terme (2-4 ans) |

| Baisse du coût nivelé de l'énergie éolienne terrestre et du photovoltaïque solaire | 1.5% | Suède, Finlande, Danemark | Long terme (≥ 4 ans) |

| Multiplication des protocoles d'accord d'approvisionnement liés à l'hydrogène vert | 0.8% | Norvège, Suède | Long terme (≥ 4 ans) |

| Contrats d'approvisionnement en chaleur fatale des centres de données stimulant la cogénération à partir de bioénergie | 0.5% | Finlande, Suède | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement rapide des pôles éoliens offshore

L'île énergétique de la mer du Nord au Danemark, conçue pour connecter 10 GW de capacité offshore d'ici 2030, illustre le virage de la région vers un développement en mode pôle, qui maximise l'utilisation du réseau et permet des échanges transfrontaliers à grande échelle.[1]Ørsted, "North Sea Energy Island Project Details", orsted.com Des projets complémentaires en cours en Suède et en Finlande forment un corridor éolien offshore continu, tirant parti des économies d'échelle dans l'approvisionnement en turbines et les opérations. Des pilotes d'éolien flottant dans les eaux profondes norvégiennes élargissent davantage la base de ressources. Les progrès collectifs positionnent le marché des énergies renouvelables des pays nordiques comme un terrain d'essai mondial pour les technologies offshore avancées, créant des voies de réduction des coûts inaccessibles via des projets isolés.

Objectifs européens Fit-for-55 accélérant les contrats d'achat d'électricité

Le paquet Fit-for-55 a fait évoluer la dynamique d'approvisionnement nordique des tarifs de rachat vers les contrats d'achat d'électricité d'entreprise, garantissant la certitude des revenus pour les producteurs et les accréditations en énergie propre pour les acheteurs. Statkraft et les services publics régionaux ont structuré des contrats d'achat d'électricité pluriannuels qui protègent contre la volatilité des prix tout en respectant les règles d'additionnalité des pays, telles qu'intégrées dans la politique européenne.[2]Statkraft, "Corporate PPA Framework in Northern Europe", statkraft.com Des stratégies nationales ambitieuses en matière d'énergie solaire, telles que le plan du Danemark visant à quadrupler sa capacité, s'articulent avec les objectifs européens pour générer une demande soutenue. Cette convergence maintient une tarification premium pour les exportations du marché des énergies renouvelables des pays nordiques.

Revenus d'équilibrage du réseau provenant des interconnecteurs transfrontaliers nordiques

Les interconnecteurs, tels que Viking Link (Danemark-Royaume-Uni) et NordLink (Norvège-Allemagne), permettent à la production flexible de l'hydroélectricité et de l'éolien de stabiliser les réseaux voisins lors des pics de demande. Le marché nordique de l'électricité de 2024 a connu plus de 200 heures de prix négatifs en raison d'un excédent hydrologique, mais l'arbitrage via les interconnecteurs a permis aux services publics de capturer des revenus sur les marchés adjacents à prix élevé. Cette optimisation améliore la rentabilité et souligne l'importance stratégique du marché des énergies renouvelables nordiques dans les efforts de décarbonation plus larges de l'Europe.

Baisse du coût nivelé de l'énergie éolienne terrestre et du photovoltaïque solaire

Les données de coûts de l'Agence internationale pour les énergies renouvelables confirment que l'éolien terrestre et le photovoltaïque solaire ont atteint la parité réseau dans l'ensemble des juridictions nordiques d'ici 2024.[3]Agence internationale pour les énergies renouvelables, "Renewable Power Generation Costs 2024", irena.org Des rotors de plus grand diamètre, des hauteurs de moyeu plus élevées et une efficacité croissante des panneaux assurent des facteurs de capacité rivalisant avec ceux des actifs de base hérités. Les énergies renouvelables marchandes sont devenues bancables, favorisant un cycle d'investissement auto-renforçant au sein du marché des énergies renouvelables des pays nordiques. La compétitivité des coûts ouvre également des voies adjacentes telles que le biogaz et les projets hybrides, élargissant le mix technologique du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de transmission limitée dans le nord de la Scandinavie | –0.7% | Norrbotten, Finnmark | Moyen terme (2-4 ans) |

| Procédures d'autorisation environnementale longues pour les nouveaux parcs éoliens | –0.5% | Norvège, Suède | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans le recyclage des pales de turbines | –0.3% | Tous les pays nordiques, particulièrement au Danemark et en Suède | Long terme (≥ 4 ans) |

| Volatilité des prix des certificats verts suédois après 2025 | –0.4% | Suède | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité de transmission limitée dans le nord de la Scandinavie

Le nord de la Scandinavie, riche en ressources, manque de lignes à haute tension suffisantes pour acheminer la production croissante d'éolien et d'hydroélectricité vers les centres de demande dans le sud. Le risque d'écrêtement érode la rentabilité des projets et entame la confiance des investisseurs. L'engagement de la Norvège d'investir 400 millions NOK (37 millions USD) dans la mise à niveau de Kaggefoss témoigne de la prise de conscience du déficit d'infrastructure.[4]Å Energi, "Investment Plan for Kaggefoss Hydropower", aenergi.no Cependant, les projets de renforcement à grande échelle nécessitent une planification pluriannuelle, de sorte que cette contrainte continuera de freiner l'expansion du marché des énergies renouvelables des pays nordiques à long terme.

Procédures d'autorisation environnementale longues pour les nouveaux parcs éoliens

Les évaluations d'impact approfondies, les consultations des parties prenantes et les recours juridiques allongent les cycles d'approbation à trois à cinq ans en Suède et en Norvège. Les développeurs plus petits éprouvent des difficultés à supporter les coûts de financement tout au long du délai prolongé, concentrant les projets entre les mains des acteurs établis disposant d'un capital abondant. La récente autorisation des parcs de Jammerland Bugt et Lillebaelt Syd au Danemark démontre qu'une simplification est possible, mais seulement après des phases d'examen prolongées. Tant que les réformes des procédures d'autorisation ne prendront pas de l'élan, ce goulot d'étranglement continuera de peser sur le marché des énergies renouvelables des pays nordiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'hydroélectricité ancre, le solaire progresse

L'hydroélectricité a conservé 48,30 % de la capacité de 2025 et a généré des revenus de services auxiliaires de 1,2 milliard EUR, illustrant son rôle fondamental dans la part de marché des énergies renouvelables des pays nordiques. Cependant, le solaire progresse à un TCAC de 18,24 %, le plus rapide parmi les technologies, grâce aux modules bifaciaux et aux systèmes de suivi solaire qui améliorent les rendements dans le sud de la Suède et au Danemark, couverts de neige. Les clusters éoliens offshore dans les eaux danoises et norvégiennes représentent la majeure partie des nouvelles capacités, favorisés par les concepts d'îles énergétiques qui agrègent les exportations via des câbles HVDC. Les études de faisabilité du stockage par pompage-turbinage utilisant des mines abandonnées pourraient débloquer un stockage de huit heures, mais l'intensité capitalistique et les délais de construction décennaux freinent les décisions à court terme. La géothermie au-delà de l'Islande reste marginale, mais le pilote de 3 MW de Västerås en Suède a confirmé la viabilité technique dans le socle cristallin, laissant entrevoir une diversification à long terme.

Le rôle de la bioénergie évolue de la production de base vers le mérite intermédiaire. Fortum a modernisé 12 centrales en 2024 pour augmenter la puissance 40 % plus rapidement, et la récupération de chaleur fatale des centres de données réduit les coûts de matières premières. Les essais d'énergie océanique en Norvège n'ont atteint que 1,5 MW, les dépenses de raccordement au réseau dépassant 4 millions EUR/MW. Dans l'ensemble, l'hydroélectricité continuera d'ancrer la flexibilité, mais les hybrides multi-technologies et la surperformance du solaire propulseront la taille du marché des énergies renouvelables des pays nordiques au cours de la période de prévision.

Par utilisateur final : les services publics dominent, les industriels accélèrent

Les services publics détenaient 66,10 % de la capacité de 2025 via des concessions hydroélectriques à long terme et des baux de fonds marins pour l'éolien offshore, soulignant leurs avantages d'échelle sur le marché des énergies renouvelables des pays nordiques. Néanmoins, la demande commerciale et industrielle devrait augmenter de 10,55 % par an, dépassant la croissance des services publics. Le contrat d'achat d'électricité de 1,2 GW de SSAB avec Vattenfall pour alimenter l'acier à base d'hydrogène représente le plus grand approvisionnement industriel unique à ce jour. Les centres de données hyperscale ont conclu des contrats d'achat d'électricité de 2,4 GW en 2024, attirés par des prix inférieurs à 35 EUR/MWh et une économie de refroidissement gratuit. Les alumineries de Norvège et d'Islande ajoutent des technologies de flexibilité de charge qui monétisent les services d'équilibrage, améliorant les rendements sans sacrifier la qualité du métal. L'adoption du solaire résidentiel reste timide sous le régime de compensation nette au prix de gros, mais des prix de batteries inférieurs à 150 EUR/kWh après 2027 pourraient débloquer la croissance en toiture.

Analyse géographique

La Suède a conservé 36,20 % de la capacité totale en 2025, s'appuyant sur une hydroélectricité robuste et des ajouts réguliers d'éolien terrestre. Les câbles transfrontaliers permettent l'exportation de la production excédentaire, et les projets offshore planifiés augmenteront encore la production variable. Malgré certains parcs éoliens ayant fonctionné à perte en 2024, la baisse des dépenses d'investissement et des prévisions plus précises améliorent les marges. Le potentiel géothermique inexploité du pays pourrait introduire une nouvelle option distribuable.

La Finlande affiche les perspectives de TCAC les plus fortes à 11,95 % jusqu'en 2031. L'usine de biogaz liquéfié de Nurmo confirme la diversification au-delà de l'hydroélectricité et de l'éolien, tandis que le cluster de centres de données du Nord utilise la chaleur fatale pour le chauffage urbain, créant une source de revenus empilée. Les interconnecteurs stratégiques avec les pays baltes positionnent la Finlande comme un pont d'exportation d'énergie renouvelable vers l'Europe continentale.

Le Danemark continue de mener en matière d'exportation technologique et de savoir-faire en éolien offshore. Une réforme de 2025 a augmenté les taxes sur le CO₂ des combustibles fossiles de plus de 400 %, faisant pencher decisément la balance économique en faveur des énergies renouvelables. La profonde réserve hydroélectrique de la Norvège constitue la principale ressource d'équilibrage de l'Europe ; cependant, les turbulences politiques consécutives à l'effondrement de la coalition de 2025 obscurcissent la certitude des projets à long terme. Le pipeline d'innovation géothermique de l'Islande, mené par le forage direct dans le magma, peut remodeler les marchés mondiaux à haute enthalpie.

Paysage concurrentiel

Le marché des énergies renouvelables des pays nordiques présente une concentration modérée, avec des acteurs dominants établis contrebalancés par des spécialistes agiles. Ørsted, Vattenfall et Statkraft s'appuient sur des portefeuilles multi-technologies et un accès établi au réseau. Leurs stratégies comprennent la modernisation des infrastructures hydroélectriques existantes, l'intégration de l'IA pour l'optimisation géothermique, et l'exploration de concepts offshore hybrides, tels que les réseaux vague-éolien. L'intégration verticale dans l'hydrogène vert gagne du terrain, illustrée par la candidature d'Ørsted pour co-implanter des électrolyseurs dans les pôles offshore.

Les flux de capital-investissement accélèrent la consolidation. L'ascension de Nordic Capital au rang de principal actionnaire de Soltech démontre l'appétit des acteurs financiers pour les plateformes solaires évolutives. Les acquisitions d'actifs par Renewable Power Capital et VINCI signalent la recherche de pipelines de projets plus importants pour capturer des économies d'échelle. Parallèlement, les entrants axés sur la technologie se concentrent sur le recyclage des turbines, les fondations flottantes et le stockage de longue durée, cherchant des niches où les acteurs établis ont moins d'avantages.

Les entités soutenues par l'État, telles que Norges Bank Investment Management, co-investissent avec des entreprises comme RWE, reflétant un intérêt souverain croissant pour des rendements renouvelables stables. Les acteurs du marché qui maîtrisent les solutions intégrées - combinant la production, les services de flexibilité et les produits couplés à d'autres secteurs - sont les mieux placés pour prospérer à mesure que le marché des énergies renouvelables des pays nordiques évolue vers une décarbonation intersectorielle.

Principaux acteurs du secteur des énergies renouvelables des pays nordiques

Vattenfall AB

Fortum Oyj

Ørsted A/S

Statkraft AS

Equinor ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Nordic Capital a consolidé sa position d'actionnaire majoritaire de Soltech Energy Sweden AB en procédant à une acquisition entièrement en actions de Sesol Group AB.

- Mars 2025 : RWE et Norges Bank Investment Management (NBIM) ont uni leurs forces sur les initiatives d'éolien offshore Nordseecluster et Thor. NBIM a pris une participation de 49 % dans les deux projets, tandis que RWE conserve une participation de 51 % et, selon RWE, supervisera la construction et les opérations.

- Mars 2025 : Renewable Power Capital (RPC), une entreprise européenne de renouvelables, a acquis les activités de développement d'éolien terrestre et de solaire de Njordr AS en Suède et en Finlande.

- Janvier 2025 : RWE a donné le feu vert à Aker Solutions et Siemens Energy pour commencer les travaux sur les projets de parcs éoliens offshore Norfolk Vanguard West et East.

Périmètre du rapport sur le marché des énergies renouvelables des pays nordiques

L'énergie renouvelable est une énergie dérivée de sources naturelles qui se reconstituent plus rapidement qu'elles ne sont consommées. La lumière du soleil et le vent, par exemple, sont des sources constamment renouvelées. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée en gigawatts (GW). Le rapport sur le marché des énergies renouvelables des pays nordiques comprend :

| Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Norvège |

| Suède |

| Danemark |

| Finlande |

| Islande |

| Par technologie | Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel | |

| Par géographie | Norvège |

| Suède | |

| Danemark | |

| Finlande | |

| Islande |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des énergies renouvelables des pays nordiques en 2026 ?

Elle s'élève à 129,99 GW de capacité installée et devrait atteindre 183,7 GW d'ici 2031.

Quel TCAC est attendu pour la capacité renouvelable nordique entre 2026 et 2031 ?

Le TCAC prévu est de 7,15 % sur la période 2026-2031.

Quelle technologie connaît la croissance la plus rapide dans les pays nordiques ?

Le photovoltaïque solaire est en tête avec un TCAC projeté de 18,24 % jusqu'en 2031.

Pourquoi les contrats d'achat d'électricité d'entreprise sont-ils en plein essor dans la région ?

Le paquet européen Fit-for-55, les faibles coûts nivelés de l'énergie éolienne et solaire, ainsi que les risques liés au mécanisme d'ajustement carbone aux frontières incitent les acheteurs industriels à sécuriser leur approvisionnement en électricité verte.

Quel pays nordique connaîtra la croissance de capacité la plus rapide jusqu'en 2031 ?

La Finlande, soutenue par les appels d'offres avec contrats pour différence et les nouvelles lignes de transmission 400 kV améliorées, devrait se développer à un TCAC de 11,95 %.

Quelle est la concentration de la compétitivité entre les services publics ?

Cinq services publics intégrés verticalement contrôlent environ 60 % du pipeline, donnant un score de concentration modéré de 6.

Dernière mise à jour de la page le: