Taille et Part du Marché des Énergies Renouvelables au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

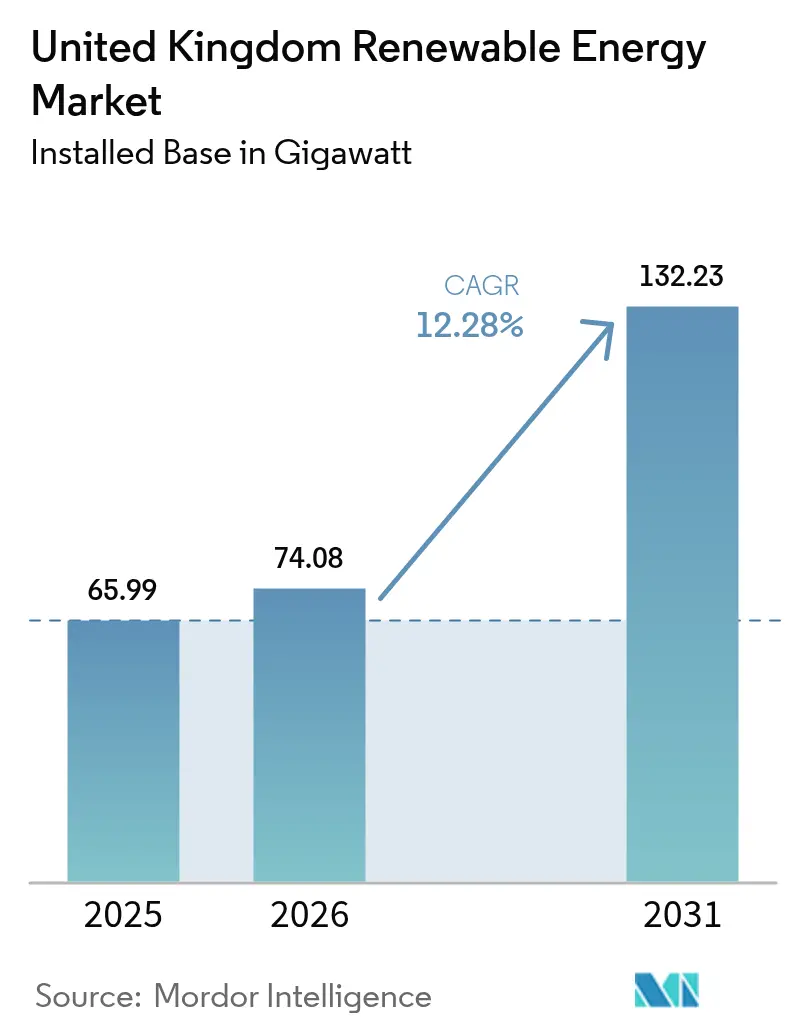

| Taille du marché de l'année de base (2025) | 65.99 gigawatt |

| Volume du Marché (2026) | 74.08 gigawatt |

| Volume du Marché (2031) | 132.23 gigawatt |

| Taux de croissance (2026 - 2031) | 12.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables au Royaume-Uni par Mordor Intelligence

La taille du Marché des Énergies Renouvelables au Royaume-Uni devrait passer de 65,99 gigawatts en 2025 à 74,08 gigawatts en 2026 et atteindre 132,23 gigawatts d'ici 2031, à un CAGR de 12,28 % sur la période 2026-2031.

L'accélération est ancrée dans le Plan d'Action pour une Énergie Propre 2030, des afflux de capitaux privés sans précédent dépassant 60 milliards GBP par an, et les énergies renouvelables fournissant déjà 46,4 % de l'électricité nationale en 2024, dépassant le gaz pour la première fois.[1]DESNZ, "Digest of UK Energy Statistics 2024 – Electricity Chapter," assets.publishing.service.gov.uk Des enchères régulières de Contrats pour Différence (CfD), la hausse des accords d'achat d'électricité d'entreprise et les fonds de modernisation du réseau amplifient l'élan du marché des énergies renouvelables au Royaume-Uni, tandis que la baisse continue des coûts de l'éolien offshore flottant et des systèmes d'électrolyseurs élargit les ressources adressables. Même face aux goulets d'étranglement de raccordement et aux pressions sur la chaîne d'approvisionnement post-Brexit, la confiance des investisseurs reste élevée, Ofgem accordant la priorité aux projets prêts à construire et les subventions gouvernementales soutenant la fabrication locale.

Principaux Enseignements du Rapport

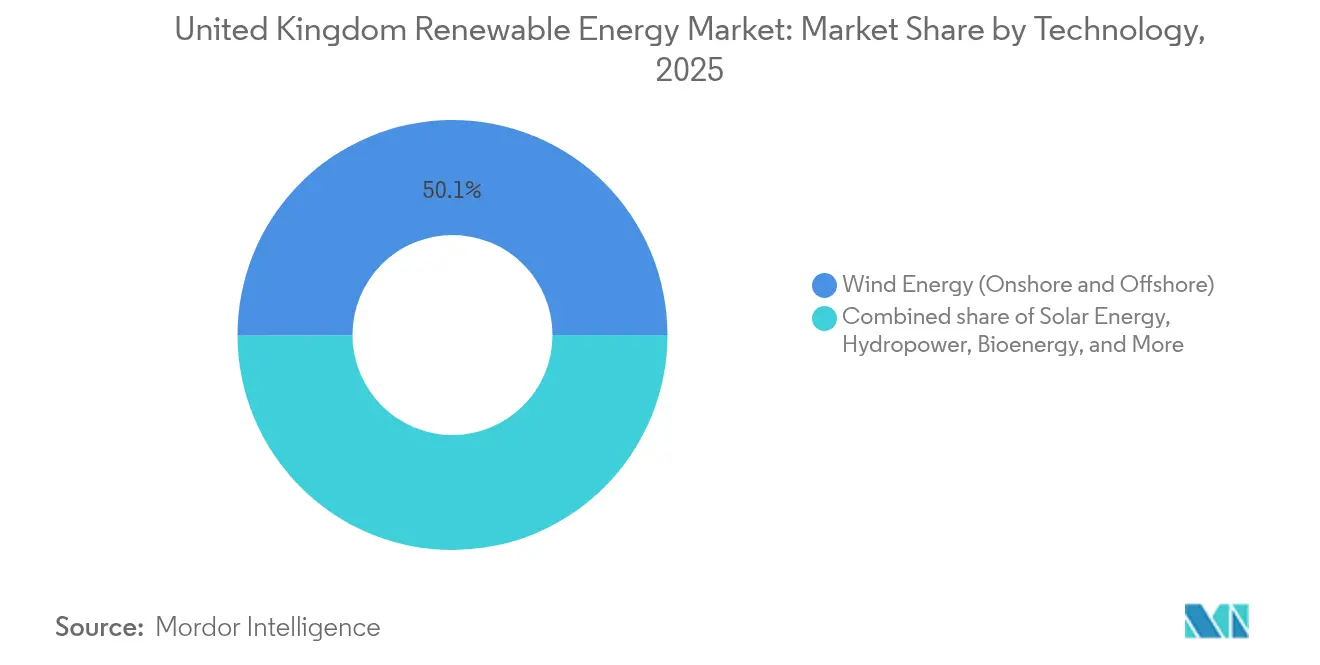

- Par technologie, l'éolien a capturé 50,05 % de la part du marché des énergies renouvelables au Royaume-Uni en 2025 ; l'énergie océanique devrait progresser à un CAGR de 72,9 % jusqu'en 2031.

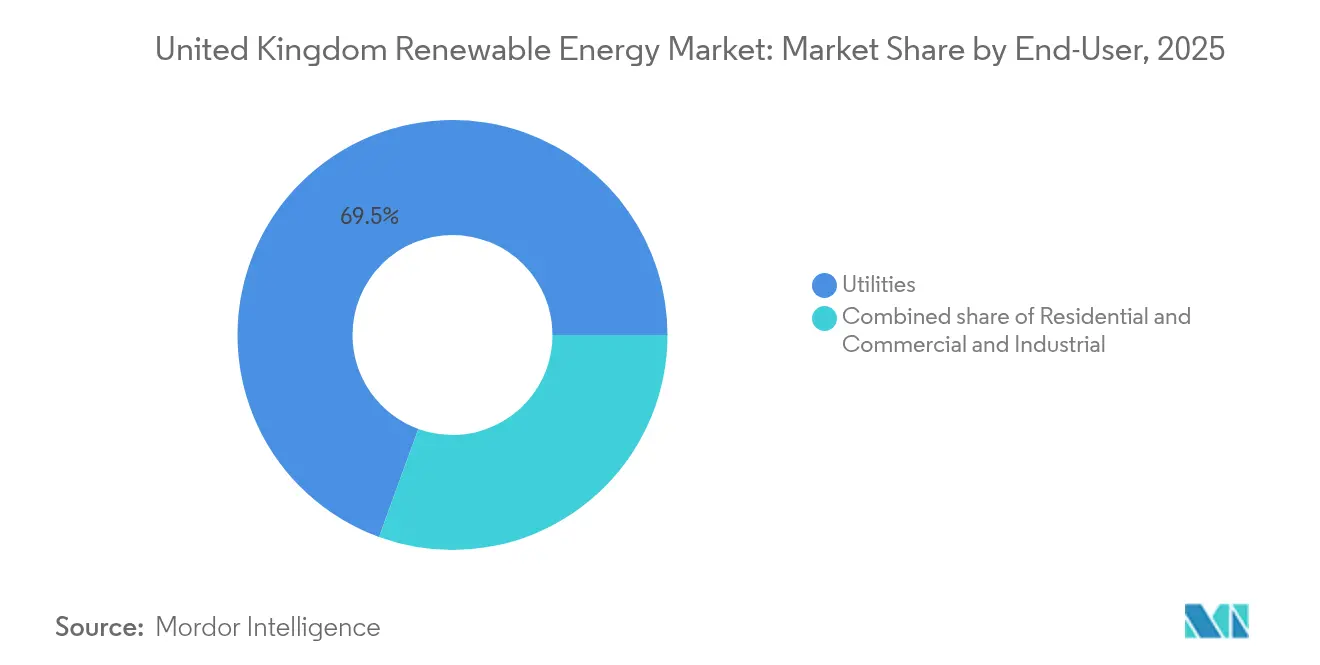

- Par utilisateur final, les services publics ont représenté 69,45 % de la taille du marché des énergies renouvelables au Royaume-Uni en 2025, tandis que les installations résidentielles devraient progresser à un CAGR de 18,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des Prix d'Exercice CfD de l'Éolien Offshore Accélérant le Pipeline en Mer du Nord | +3.2% | Écosse, régions de la Mer du Nord, côte du Yorkshire | Moyen terme (2-4 ans) |

| Régime de Contrats pour Différence (CfD) Offrant une Certitude de Revenus | +2.8% | Angleterre, Écosse, Pays de Galles | Long terme (≥ 4 ans) |

| Essor des Accords d'Achat d'Électricité d'Entreprise des Centres de Données et de l'Industrie Lourde au Royaume-Uni | +2.1% | Angleterre centrale, extension vers l'Écosse | Moyen terme (2-4 ans) |

| Engagements de Modernisation du Réseau RIIO-ED2 d'Ofgem Stimulant le Solaire Distribué | +1.7% | Réseaux de distribution d'Angleterre et du Pays de Galles | Court terme (≤ 2 ans) |

| Stratégie Hydrogène Vert Reliant le Déploiement des Électrolyseurs aux Énergies Renouvelables | +1.4% | Écosse, région de Humber, Pays de Galles | Long terme (≥ 4 ans) |

| Baisse des Coûts des Turbines Offshore Flottantes pour les Sites Écossais en Eaux Profondes | +1.1% | Eaux profondes d'Écosse, Mer du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réinitialisations des prix d'exercice CfD de l'éolien offshore accélèrent le pipeline en Mer du Nord

Le gouvernement a relevé les prix d'exercice à 73 GBP/MWh pour les projets à fondation fixe et à 176 GBP/MWh pour les projets flottants après l'impasse du Cycle d'Attribution 5, débloquant 5,3 GW dans le Cycle d'Attribution 6 et redynamisant la file de développement de 40 GW. Des cycles CfD annuels prévisibles de 6 à 8 GW, associés à un Bonus pour l'Industrie Propre d'une valeur pouvant atteindre 200 millions GBP, réduisent les risques des usines de pales nationales et des mises à niveau portuaires, renforçant davantage le marché des énergies renouvelables au Royaume-Uni.[2]Département pour la Sécurité Énergétique et la Neutralité Carbone, "Plan d'Action pour une Énergie Propre 2030," gov.uk

Le régime CfD offrant une certitude de revenus

Plus de 25 GW de capacité opérationnelle bénéficient de contrats indexés sur 15 ans qui protègent à la fois les développeurs et les consommateurs des fluctuations des prix au comptant. L'éligibilité couvre désormais l'énergie marémotrice, l'éolien flottant et l'hydrogène vert, signalant une boîte à outils politique conçue pour pérenniser le marché des énergies renouvelables au Royaume-Uni.

Les accords d'achat d'électricité d'entreprise des centres de données et de l'industrie lourde au Royaume-Uni

L'accord de 473 MW de Moray West d'ENGIE avec Amazon et l'accord solaire de 373 MW de Cleve Hill de Tesco illustrent comment les mandats de durabilité fournissent des débouchés bancables pour les nouveaux actifs. À mesure que les charges de données pilotées par l'IA augmentent, le marché des énergies renouvelables au Royaume-Uni bénéficie d'un plancher de demande stable, isolé des récessions habituelles.

Les engagements de modernisation du réseau RIIO-ED2 d'Ofgem stimulant le solaire distribué

25 milliards GBP alloués pour 2023-2028 financent la surveillance en temps réel, les commutateurs automatisés et les projets pilotes de batteries, réduisant de moitié les délais moyens de raccordement pour les systèmes de moins de 100 kW et accélérant la part résidentielle du marché des énergies renouvelables au Royaume-Uni.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulets d'Étranglement dans la File d'Attente du Réseau National Causant des Délais de Raccordement de 5 Ans | -2.8% | Réseau de transport d'Angleterre, interconnexions d'Écosse | Court terme (≤ 2 ans) |

| Réduction du Tarif de Garantie d'Exportation Intelligente Affectant le Retour sur Investissement du Solaire en Toiture | -1.3% | Marchés résidentiels d'Angleterre et du Pays de Galles | Moyen terme (2-4 ans) |

| Inflation des Coûts des Monopieux Éoliens Offshore Post-Brexit due aux Droits de Douane sur l'Acier | -0.9% | Projets offshore en Mer du Nord | Moyen terme (2-4 ans) |

| Objections à l'Impact Visuel Bloquant les Permis d'Éolien Terrestre | -0.6% | Zones rurales d'Angleterre, hauts plateaux du Pays de Galles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement dans la file d'attente du Réseau National causant des délais de raccordement de cinq ans

La file d'attente a gonflé à 739 GW, soit dix fois les niveaux de 2020, contraignant certains actifs à être assignés à des créneaux en 2035. La réforme TMO4+ « premier prêt, premier raccordé » d'Ofgem supprime les réservations spéculatives et pourrait libérer 500 GW.[3]National Grid ESO, "Mise à jour du processus d'offres en deux étapes," nationalgrideso.com Cependant, la construction du câble Eastern Green Link 2 d'une valeur de 4,3 milliards GBP ne sera pas achevée avant 2029, maintenant la pression sur le développement à court terme du marché des énergies renouvelables au Royaume-Uni.

La réduction du tarif de Garantie d'Exportation Intelligente affectant le retour sur investissement du solaire en toiture

Les paiements moyens de la Garantie d'Exportation Intelligente sont tombés en dessous de 10 p/kWh, prolongeant les délais de remboursement à 12-15 ans pour les systèmes sans batteries, ralentissant la part résidentielle du marché des énergies renouvelables au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La domination de l'éolien mise au défi par une révolution de l'énergie océanique

L'éolien reste l'ancre du marché des énergies renouvelables au Royaume-Uni, fournissant 50,05 % de la production de 2025 et obtenant la plus grande part du marché des énergies renouvelables au Royaume-Uni grâce aux parcs offshore à facteur de capacité élevé, tels que le complexe Dogger Bank de 3,6 GW. Pourtant, l'énergie océanique promet un CAGR de 72,9 % entre 2026 et 2031, propulsant les pionniers de l'énergie marémotrice du stade de démonstrateurs à celui d'actifs bancables, les réservations CfD garantissant des planchers de prix. Les subventions gouvernementales de R&D et le financement prévisible par crédit à l'exportation réduisent les coûts actualisés, augmentant la taille du marché des énergies renouvelables au Royaume-Uni pour les technologies marines et attirant des investissements dans la chaîne d'approvisionnement dans les pôles côtiers d'Aberdeen à Cornwall. Le solaire poursuit son expansion régulière grâce aux règles obligatoires de toiture à partir de 2025, tandis que la bioénergie évolue vers des configurations à émissions négatives de carbone dans le cadre de nouveaux essais de BECCS. Les réservoirs de stockage par pompage de l'hydroélectricité ajoutent de la flexibilité qui atténue l'intermittence, et les projets pilotes géothermiques à un stade précoce diversifient le portefeuille sans diluer la position centrale de l'éolien dans le marché des énergies renouvelables au Royaume-Uni.

Les convertisseurs d'énergie des vagues de deuxième génération et les turbines marémotrices à l'échelle des parcs utilisent une production modulaire, réduisant à la fois les risques liés à l'équilibre des installations et à l'installation. Ces avantages liés à la courbe d'apprentissage, combinés aux contrats d'approvisionnement en hydrogène, font des actifs océaniques une couverture convaincante dans les perspectives plus larges de la taille du marché des énergies renouvelables au Royaume-Uni jusqu'en 2030 et au-delà.

Par Utilisateur Final : Domination des services publics avec accélération résidentielle

Les services publics détenaient 69,45 % de l'électricité verte fournie en 2025, tirant parti des portefeuilles CfD et des rendements des actifs réglementés pour maintenir la plus grande part du marché des énergies renouvelables au Royaume-Uni dans toutes les catégories d'acheteurs. La visibilité à long terme des débouchés et la solidité des bilans leur ont permis de soumissionner de manière agressive dans le Cycle d'Attribution 7, consolidant le contrôle des parcs offshore à grande échelle et des parcs solaires multi-gigawatts. Le segment commercial et industriel tire parti des accords d'achat d'électricité d'entreprise pour bloquer les coûts de l'énergie à des indices de prix ajustés à l'inflation, assurant une pénétration croissante mais mesurée.

L'adoption résidentielle, cependant, affiche un CAGR de 18,25 % grâce à la convergence des mandats du code du bâtiment pour le solaire, des subventions de 7 500 GBP pour les pompes à chaleur et des tarifs en fonction de l'heure d'utilisation. Les programmes véhicule-réseau et le commerce entre pairs autonomisent davantage les ménages, augmentant la taille du marché des énergies renouvelables au Royaume-Uni attribuée aux prosommateurs. Les services publics répondent en agrégeant le photovoltaïque en toiture dans des centrales électriques virtuelles, conservant leurs rôles d'équilibrage du système même lorsque les compteurs des clients génèrent davantage d'énergie sur site. Cet engagement bidirectionnel élargit finalement le marché des énergies renouvelables au Royaume-Uni sans éroder la pertinence des services publics établis.

Analyse Géographique

L'Écosse domine les volumes de production, avec plus de 60 % de la capacité offshore installée, grâce au projet Seagreen de 851 MW et au projet MachairWind de 2 GW en cours de développement, qui sont crédités du déplacement de plus de 2 millions de tCO₂ chaque année. La maturité de l'éolien flottant, l'abondance des flux marémoteurs et une culture de planification favorable aux énergies renouvelables consolident le leadership de l'Écosse. Le câble à courant continu Eastern Green Link 2 d'une valeur de 4,3 milliards GBP renforce la capacité d'exportation vers les centres de charge anglais, intégrant davantage les surplus régionaux dans le marché des énergies renouvelables au Royaume-Uni.

L'Angleterre est à la pointe du déploiement solaire et de l'activité des accords d'achat d'électricité d'entreprise ; le seul pôle East Anglia Hub de 2,9 GW représente 10 milliards GBP de capital et 7,5 % de l'objectif national offshore de 40 GW. Les obstacles à l'éolien terrestre maintiennent un élan modeste pour les nouveaux projets, mais la co-implantation de batteries et les projets pilotes d'hydrogène maintiennent la vitalité des investissements dans les pôles industriels côtiers.

Le Pays de Galles tire parti de sa topographie montagneuse pour l'éolien terrestre et les rénovations de stockage par pompage, avec des projets pilotes marémoteurs au large d'Anglesey élargissant sa palette d'énergies renouvelables. L'Irlande du Nord participe via le Marché Unique d'Électricité Intégré, exportant les surplus éoliens vers la République et se taillant une niche dans l'agrégation solaire à petite échelle. Collectivement, ces vecteurs régionaux garantissent que le marché des énergies renouvelables au Royaume-Uni reste à la fois géographiquement diversifié et coordonné à l'échelle nationale.

Paysage Concurrentiel

La concentration du marché est modérée : SSE Renewables, Ørsted et ScottishPower détiennent des pipelines offshore importants, mais des majors étrangers comme Equinor et TotalEnergies accélèrent leurs entrées par le biais d'opérations ciblées. Le Programme d'Accélération de la Neutralité Carbone de SSE d'une valeur de 17,5 milliards GBP finance des clusters hybrides éolien-batterie, renforçant sa position de premier plan au sein du marché des énergies renouvelables au Royaume-Uni. Le pivot d'Ørsted par rapport à Hornsea 4 souligne les réalités de l'inflation des coûts, mais l'entreprise commande toujours plus de 10 GW à l'échelle mondiale et ajoute une unité de stockage de 600 MWh à Hornsea 3.[5]Ørsted A/S, "Portefeuille offshore mondial," orsted.com

TotalEnergies a acheté 435 MW d'actifs solaires et de stockage à Low Carbon en juin 2025, signalant une ambition multi-technologique. L'acquisition pour 5 milliards EUR d'Electricity North West par Iberdrola associe la production renouvelable à la propriété du réseau, créant des synergies que d'autres pourraient imiter. Equinor canalise l'expertise en ingénierie de la Mer du Nord vers des fondations flottantes, tandis qu'Octopus Energy transforme le capital de détail en participations offshore opérationnelles, illustré par son entrée dans East Anglia One.

La différenciation technologique façonne l'avantage concurrentiel : les brevets d'éolien flottant, les partenariats hydrogène et la gestion des opérations et de la maintenance par jumeau numérique créent des opportunités au-delà des simples mégawatts. Le lancement public de Great British Energy, doté de 8,3 milliards GBP, apporte des capitaux à vocation sociale aux projets communautaires mal desservis, offrant un contrepoids aux oligopoles de développeurs établis dans le marché des énergies renouvelables au Royaume-Uni.

Leaders du Secteur des Énergies Renouvelables au Royaume-Uni

SSE Renewables

Ørsted A/S

ScottishPower Renewables

RWE Renewables

Vattenfall AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : TotalEnergies a acheté 435 MW de projets solaires et de stockage au Royaume-Uni à Low Carbon, approfondissant son empreinte nationale.

- Mai 2025 : SSE a commencé la construction du parc éolien terrestre de Strathy South dans le cadre de son Programme d'Accélération de la Neutralité Carbone.

- Avril 2025 : Le gouvernement a présélectionné 27 projets d'hydrogène totalisant 875 MW dans le cadre du Cycle d'Attribution d'Hydrogène 2.

- Avril 2025 : Octopus Energy a acquis une participation dans le parc éolien offshore East Anglia One, élargissant son portefeuille renouvelable.

Périmètre du Rapport sur le Marché des Énergies Renouvelables au Royaume-Uni

L'énergie renouvelable est l'énergie collectée à partir de ressources renouvelables naturellement reconstituées à l'échelle humaine. Elle comprend la lumière solaire, le vent, le mouvement de l'eau et la chaleur géothermique.

Le secteur des énergies renouvelables du Royaume-Uni est segmenté par source. Le marché est segmenté par source en éolien, solaire, hydraulique, bioénergie et autres sources (Géothermie, Marémotrice). Pour chaque segment, la capacité installée et les prévisions ont été réalisées en gigawatts (GW).

| Énergie Solaire (Photovoltaïque et Solaire à Concentration) |

| Énergie Éolienne (Terrestre et Offshore) |

| Hydroélectricité (Petite, Grande, Stockage par Pompage) |

| Bioénergie |

| Géothermie |

| Énergie Océanique (Marémotrice et Houlomotrice) |

| Services Publics |

| Commercial et Industriel |

| Résidentiel |

| Par Technologie | Énergie Solaire (Photovoltaïque et Solaire à Concentration) |

| Énergie Éolienne (Terrestre et Offshore) | |

| Hydroélectricité (Petite, Grande, Stockage par Pompage) | |

| Bioénergie | |

| Géothermie | |

| Énergie Océanique (Marémotrice et Houlomotrice) | |

| Par Utilisateur Final | Services Publics |

| Commercial et Industriel | |

| Résidentiel |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des énergies renouvelables au Royaume-Uni en 2026 ?

La capacité installée s'élève à 74,08 GW, avec une feuille de route vers 132,23 GW d'ici 2031.

Quelle technologie domine actuellement les énergies renouvelables au Royaume-Uni ?

L'éolien contribue à hauteur de 50,05 % de la production verte nationale, porté par les projets offshore.

Pourquoi les files d'attente du réseau retardent-elles les projets ?

Un arriéré de demandes de 739 GW met sous pression les corridors de transport existants, bien que la réforme TMO4+ d'Ofgem repriorise les actifs prêts à construire.

À quelle vitesse le solaire résidentiel se développe-t-il ?

Les installations résidentielles croissent à un CAGR de 18,25 % grâce à la convergence des obligations de toiture et des incitations aux pompes à chaleur.

Quel rôle jouent les accords d'achat d'électricité d'entreprise ?

Les contrats à long terme avec les géants des centres de données et de la distribution garantissent des flux de revenus, rivalisant souvent avec les prix CfD.

Qui sont les principaux acteurs du marché ?

SSE Renewables, Ørsted et ScottishPower dominent, tandis qu'Equinor et TotalEnergies renforcent leurs positions par des acquisitions et une expertise en éolien flottant.

Dernière mise à jour de la page le: