Taille et part du marché des énergies renouvelables au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

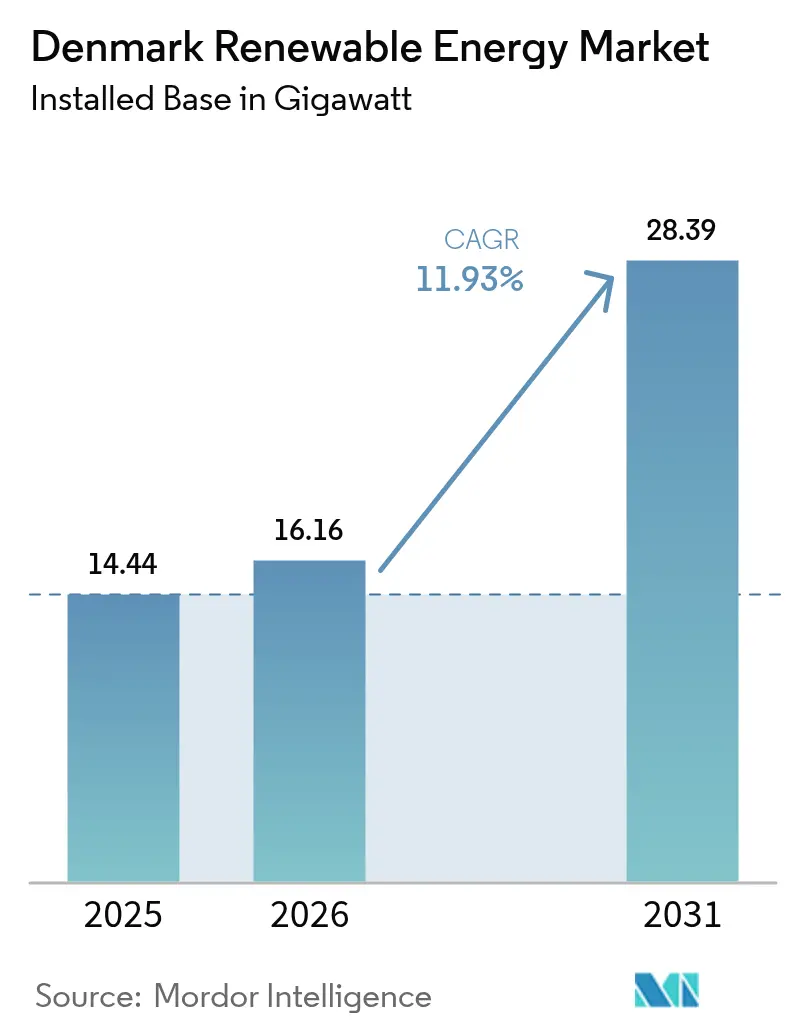

| Taille du marché de l'année de base (2025) | 14.44 gigawatt |

| Volume du Marché (2026) | 16.16 gigawatt |

| Volume du Marché (2031) | 28.39 gigawatt |

| Taux de croissance (2026 - 2031) | 11.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables au Danemark par Mordor Intelligence

La taille du marché des énergies renouvelables au Danemark est estimée à 16,16 gigawatts en 2026, en progression par rapport à la valeur de 14,44 gigawatts de 2025, avec des projections pour 2031 indiquant 28,39 gigawatts, soit une croissance à un CAGR de 11,93 % sur la période 2026-2031.

Le marché danois des énergies renouvelables bénéficie des jalons d'une loi climatique contraignante qui accélère les appels d'offres pour l'éolien offshore, les subventions à l'hydrogène et les contrats d'achat d'électricité (PPA) d'entreprises. Une réduction légalement imposée de 70 % des gaz à effet de serre d'ici 2030, par rapport à 1990, soutient une demande soutenue pour les projets à grande échelle, même lorsque les prix de gros fluctuent. Parallèlement, le programme des îles énergétiques canalise 210 milliards DKK (environ 30 milliards USD) vers les pôles de Bornholm et de la mer du Nord, conférant au marché des énergies renouvelables au Danemark un élan qui compense la maturation des parcs éoliens traditionnels. Les acheteurs d'entreprises, en particulier les exploitants de centres de données, signent désormais des PPA à correspondance horaire qui stimulent les projets hybrides solaire-éolien et le stockage par batteries. Enfin, les émissions d'obligations vertes à Copenhague réduisent les coûts de financement des développeurs de 20 à 30 points de base, ajoutant une profondeur financière au marché des énergies renouvelables au Danemark.

Principaux enseignements du rapport

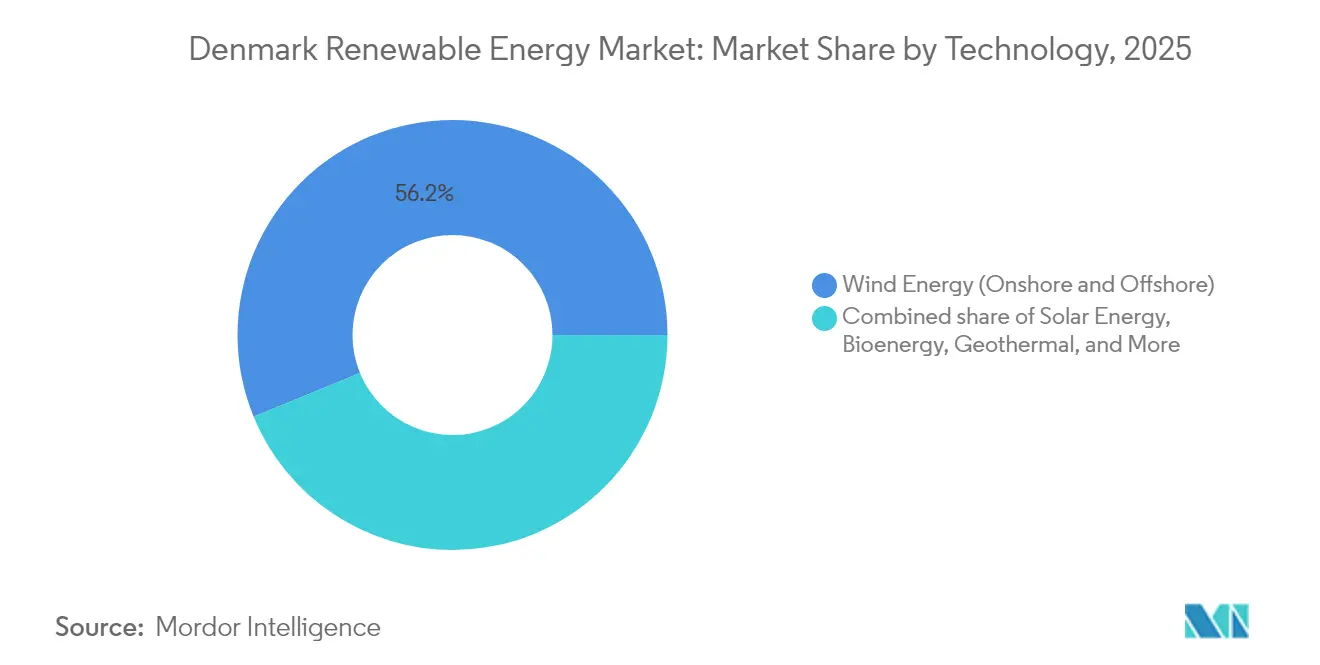

- Par technologie, l'énergie éolienne représentait 56,20 % de la part de marché des énergies renouvelables au Danemark en 2025 ; la capacité géothermique devrait se développer à un CAGR de 47,52 % jusqu'en 2031.

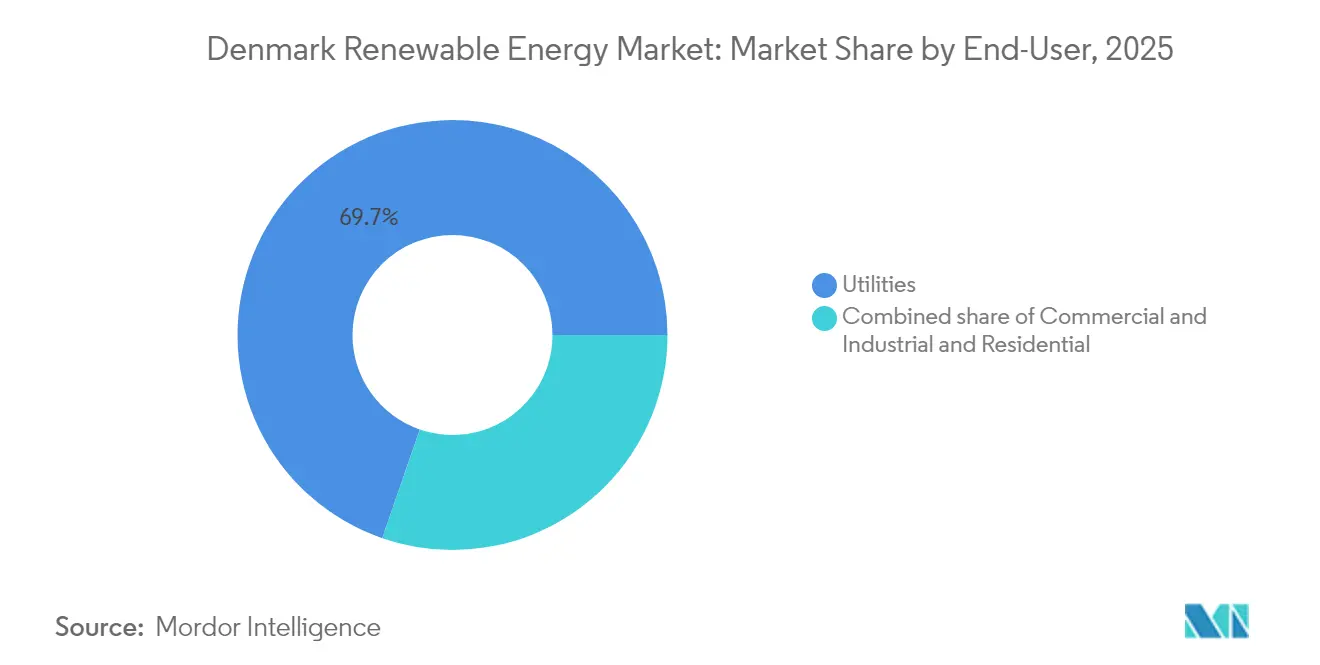

- Par utilisateur final, les services publics détenaient 69,70 % de la part de marché des énergies renouvelables au Danemark en 2025, tandis que le segment commercial et industriel devrait croître à un CAGR de 14,44 % jusqu'en 2031.

- L'éolien offshore, porté par Ørsted, Copenhagen Infrastructure Partners et Vattenfall, a capté plus de 70,00 % de la capacité en portefeuille en 2025.

- Ørsted, Vestas et Copenhagen Infrastructure Partners ont collectivement émis 3,95 milliards EUR d'obligations vertes en 2024, témoignant d'une forte demande des investisseurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'objectif national de réduction de 70 % des GES accélère le déploiement | 2.8% | National, avec une concentration offshore dans les zones de la mer du Nord et de la Baltique | Moyen terme (2 à 4 ans) |

| Programme des îles énergétiques et des pôles offshore | 3.2% | Bornholm (Baltique), pôle en mer du Nord à l'ouest du Jutland | Long terme (≥ 4 ans) |

| Bancabilité du pipeline d'hydrogène Power-to-X | 1.9% | Clusters industriels d'Esbjerg et de Fredericia ; corridors d'exportation vers l'Allemagne | Moyen terme (2 à 4 ans) |

| PPA solaires et éoliens d'entreprises issus du cluster de centres de données | 1.5% | Grand Copenhague, Fredericia ; extension vers la métropole d'Aarhus | Court terme (≤ 2 ans) |

| Hausse du prix du SEQE-UE stimulant l'économie de la co-combustion de biomasse | 0.9% | Sites nationaux des anciennes centrales au charbon (Avedøre, Studstrup) | Court terme (≤ 2 ans) |

| Afflux de capitaux via les obligations vertes grâce aux règles de cotation de Copenhague | 1.4% | National, avec des allocations institutionnelles mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'objectif national de réduction de 70 % des GES accélère le déploiement

La loi climatique de 2020 entérine un mandat de réduction des émissions de 70 % d'ici 2030, poussant les développeurs à ajouter 8 GW de nouvelle capacité en six ans. Le marché des énergies renouvelables au Danemark gagne en prévisibilité, les révisions annuelles de conformité entraînant des ajustements de subventions plutôt que des revirements de politique. Le couplage sectoriel approfondit la charge adressable car les mégawatts doivent alimenter les électrolyseurs, les pompes à chaleur et les chargeurs de véhicules électriques, augmentant la valeur marginale de chaque projet. L'éolien offshore se voit allouer 4,5 GW du plan de construction 2024-2030, tandis que 1,7 GW est alloué aux projets hybrides combinant éolien, solaire et stockage par batteries. Ørsted a levé 1,75 milliard EUR lors d'une émission d'obligations vertes en mai 2024, signalant la confiance des financiers dans le fait que les objectifs légaux ne seront pas édulcorés.[1]Ørsted, "Green Bond Prospectus", orsted.com

Programme des îles énergétiques et des pôles offshore

Les îles de Bornholm et de la mer du Nord représentent la plus grande infrastructure énergétique du Danemark depuis la liaison du Grand Belt, avec 6 GW prévus pour l'achèvement en 2030 et une expansion modulaire à 10 GW d'ici 2040.[2]Agence danoise de l'énergie, "Energy Islands Overview", ens.dk Les subventions du Fonds d'innovation de l'UE d'un montant de 645 millions EUR permettent la construction de câbles HVDC sous-marins vers l'Allemagne et la Pologne, permettant l'exportation de l'électricité excédentaire tout en important de l'électricité d'équilibrage. Les îles servent d'ancres de stabilité du réseau en regroupant des condensateurs synchrones et des parcs de batteries offshore, réduisant ainsi les coûts d'équilibrage du système de 12 % par rapport aux projets dispersés. Copenhagen Infrastructure Partners s'est engagé à hauteur de 2,3 milliards EUR sur Bornholm en 2024, soulignant à quel point le programme est devenu sans risque. Le marché des énergies renouvelables au Danemark considère donc les îles non seulement comme des actifs de production, mais aussi comme des nœuds modulaires pour la production d'hydrogène et la colocalisation de centres de données.

Bancabilité du pipeline d'hydrogène Power-to-X

Le Danemark vise à installer 4 à 6 GW d'électrolyseurs d'ici 2030, en alignant ses exportations d'hydrogène vert avec le déploiement du réseau de pipelines allemand. Le premier appel d'offres, attribué fin 2023, était évalué à 1,25 milliard DKK et comprenait des projets tels que le site de 150 MW à Padborg d'European Energy et le site de 1 GW à Esbjerg de H2 Energy. La bancabilité dépend d'un hydrogène livré à moins de 3 EUR par kg, un obstacle réduit par l'exemption de taxe sur l'électricité du Danemark jusqu'en 2030.[3]Agence fiscale danoise, "Hydrogen Exemption 2024", skat.dk Les premières preuves proviennent de l'installation de 20 MW de Nature Energy à Holstebro, qui produit du méthane synthétique. À mesure que la réglementation clarifie la certification de l'hydrogène de l'UE, le marché des énergies renouvelables au Danemark convertit l'élan politique en demande multi-gigawatt d'électrons renouvelables.

PPA solaires et éoliens d'entreprises issus du cluster de centres de données

Les opérateurs hyperscale ont signé plus de 1 GW de PPA d'énergies renouvelables depuis 2023, menés par le contrat à correspondance horaire de 180,6 MW de Microsoft avec European Energy. L'installation de Meta à Odense s'approvisionne désormais en 730 MW via des parcs éoliens à connexion directe. Ces contrats d'entreprises divergent des PPA traditionnels : ils stipulent une correspondance horaire, imposent des pénalités d'écrêtement et s'étendent sur 15 ans. L'Agence danoise de l'énergie prévoit que la consommation d'électricité des centres de données atteindra 8,8 TWh d'ici 2030, assurant un plancher de demande stable pour le marché danois des énergies renouvelables. Les développeurs trouvent ainsi une alternative solvable aux services publics, réduisant le risque de prix marchand.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et risque d'écrêtement | -1.8% | Ouest du Danemark (Jutland), zones à forte pénétration éolienne | Court terme (≤ 2 ans) |

| Longueur des procédures d'autorisation pour le repowering terrestre | -1.2% | National, aigu dans les municipalités côtières | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement en main-d'œuvre qualifiée gonflant les coûts EPC | -0.9% | National, contraintes liées aux navires offshore en mer du Nord | Court terme (≤ 2 ans) |

| Incertitude sur les critères de durabilité de la biomasse | -0.6% | Sites nationaux de conversion des anciennes centrales au charbon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et risque d'écrêtement

L'ouest du Danemark a écrêté 1,4 TWh de production éolienne en 2023, soit 40 % de plus qu'en 2022, principalement parce que l'ossature 400 kV ne peut pas exporter l'énergie excédentaire du Jutland vers la Zélande.[4]Energinet, "Investment Plan 2024", energinet.dk Energinet investit 40 milliards DKK jusqu'en 2030 dans une liaison Jutland-Fionie de 600 MW, un câble sous-marin de 1 200 MW vers l'Allemagne et des améliorations terrestres. Jusqu'à la mise en service de ces actifs, l'écrêtement réduira les recettes des projets dans les zones à forte pénétration et dissuadera les acheteurs de PPA d'entreprises sensibles aux pénalités de volume. Des pilotes d'accès dynamique permettant un surplantage de 20 % en échange d'un écrêtement plus élevé pourraient libérer 800 MW de capacité supplémentaire d'ici 2027 ; cependant, les développeurs continuent d'intégrer le risque de congestion dans leurs offres, tempérant la croissance à court terme du marché des énergies renouvelables au Danemark.

Longueur des procédures d'autorisation pour le repowering terrestre

Le remplacement des turbines de 2 MW par des machines de 5 MW promet un gain d'efficacité de 30 %, mais les évaluations environnementales et les vetos municipaux prolongent les délais à trois ans.[5]Agence danoise de l'énergie, "Permitting Statistics 2024", ens.dk Les municipalités côtières ont bloqué 15 % des offres de repowering depuis 2022 malgré les objectifs nationaux. Les règles de recul acoustique exigent une distance de quatre fois la hauteur du bout de pale, disqualifiant de nombreux sites matures. Un dispositif d'accélération de 2024 favorise les projets qui réduisent le nombre de turbines tout en augmentant la capacité, mais les zones d'exclusion autour des zones Natura 2000 couvrent 18 % du territoire danois. Par conséquent, environ 600 MW de repowering qui auraient pu être mis en service d'ici 2026 restent en suspens, orientant les investissements vers l'éolien offshore et ralentissant le marché des énergies renouvelables au Danemark.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'éolien offshore ancre le marché, la géothermie progresse depuis une base de niche

L'énergie éolienne représentait 56,20 % de la capacité installée et conservait la plus grande part du marché danois des énergies renouvelables en 2025, grâce à des actifs offshore phares tels que Horns Rev 3 et Kriegers Flak. Les prochains appels d'offres pour les îles énergétiques ajouteront 6 GW, tandis que le repowering terrestre remplace les machines vétustes par des unités de classe 5 MW équipées de turbines Vestas V236. Ces améliorations réduisent les coûts nivelés de 18 %, renforçant encore le marché danois des énergies renouvelables. L'empreinte de la géothermie était inférieure à 50 MW en 2024 ; pourtant, le segment devrait progresser à un CAGR de 47,52 % jusqu'en 2031, à mesure que Copenhague et Aarhus intègrent la chaleur souterraine dans leurs réseaux de chauffage urbain. La croissance du photovoltaïque solaire provient des toitures d'entreprises et des parcs de services publics liés aux PPA hyperscale, tandis que la bioénergie comble les lacunes dispatchables malgré l'examen de durabilité de la directive RED III. L'énergie océanique reste en phase précommerciale, mais des pilotes d'énergie houlomotrice au large de Hanstholm pourraient être mis à l'échelle après 2030.

Une chaîne d'approvisionnement de turbines arrivant à maturité et le déploiement HVDC soutiennent la taille du marché des énergies renouvelables au Danemark pour les projets offshore, tandis que la croissance du solaire en toiture contribue à maintenir les émissions urbaines sous contrôle. La part de la bioénergie pourrait diminuer si les audits de biomasse forestière disqualifient les granulés, mais les injections de biogaz provenant des déchets agricoles offrent un pont bas carbone. Dans l'ensemble, des technologies diversifiées atténuent l'intermittence et positionnent le marché des énergies renouvelables au Danemark pour une expansion stable même face à l'évolution des incitations politiques.

Par utilisateur final : les services publics dominent, le segment C&I s'accélère sous l'effet de la demande des centres de données

Les services publics ont absorbé 69,70 % de l'électricité totale issue des renouvelables en 2025, une domination reflétant leur rôle historique d'acheteurs en gros et d'opérateurs de réseau. Cependant, le segment commercial et industriel devrait progresser à un CAGR de 14,44 %, surpassant l'ensemble du secteur des énergies renouvelables au Danemark et reconfigurant les schémas d'achat. Les PPA hyperscale de centres de données illustrent ce changement : le contrat de 180,6 MW de Microsoft ou l'approvisionnement direct de 730 MW de Meta contournent les services publics, offrant aux développeurs des flux de revenus bancables sur 15 ans. L'adoption du solaire en toiture résidentiel est plus lente car les crédits de vente nette sont valorisés aux tarifs de gros, limitant l'attrait en termes de retour sur investissement. Les coopératives solaires communautaires, pionnières par Better Energy, permettent aux ménages de co-posséder des parcs à grande échelle, élargissant progressivement la participation.

Les services publics resteront la plus grande base de clientèle individuelle, mais leur part du marché des énergies renouvelables au Danemark devrait diminuer à mesure que les contrats d'entreprises captent une plus grande part de la nouvelle capacité. Le paysage concurrentiel qui en résulte pousse les services publics vers des projets hybrides avec batteries, tandis que les entreprises exigent des garanties à correspondance horaire, élargissant collectivement le marché des énergies renouvelables au Danemark.

Analyse géographique

L'ouest du Danemark concentre 62,00 % de la capacité éolienne installée, tirant parti des ressources de la mer du Nord qui offrent un facteur de charge de 50 %. Cependant, la région subit également l'essentiel de l'écrêtement en raison des limites de transmission est-ouest. Le renforcement du réseau plurimilliardaire d'Energinet permettra à terme d'acheminer la production excédentaire du Jutland vers les centres de charge de la Zélande, élargissant ainsi le marché danois des énergies renouvelables. Bornholm évolue vers un pôle offshore baltique, son île énergétique de 3 GW obtenant des financements de l'UE et des dorsales HVDC vers l'Allemagne et la Pologne, facilitant les échanges transfrontaliers d'électricité. Les corridors du Grand Copenhague et de Fredericia affichent l'adoption C&I la plus rapide, les centres de données hyperscale ayant consommé 2,1 TWh en 2024 et devant atteindre 8,8 TWh d'ici 2030, soulignant leur importance stratégique.

Le sud du Danemark, autour d'Esbjerg, est le noyau Power-to-X ; les électrolyseurs y convertiront les surplus éoliens en hydrogène, qui sera acheminé vers l'industrie allemande. Les vetos municipaux contraignent l'éolien terrestre dans les zones côtières, mais une loi d'accélération de 2024 tente de contourner les blocages lorsque le nombre de turbines diminue mais que la puissance en mégawatts augmente. Les liaisons HVDC du Danemark avec la Suède, l'Allemagne et la Norvège réduisent les coûts d'équilibrage domestiques, permettant au marché des énergies renouvelables au Danemark d'exporter les surplus éoliens et d'importer l'hydroélectricité nordique lors des périodes de calme. Collectivement, des rôles régionaux diversifiés tissent un portefeuille national équilibré capable d'atteindre les objectifs 2030.

Paysage concurrentiel

Trois acteurs, Ørsted, Copenhagen Infrastructure Partners et Vattenfall, contrôlent plus de 70 % de la capacité en portefeuille offshore, conférant au marché des énergies renouvelables au Danemark un niveau offshore modérément concentré. L'éolien terrestre et le solaire sont plus fragmentés ; Better Energy, European Energy et NRGi Renewables poursuivent des projets avec des budgets inférieurs à 200 millions EUR, financés sur des horizons de retour sur investissement de trois ans. L'intégration verticale d'Ørsted dans l'hydrogène, illustrée par sa participation au projet Power-to-X de 1 GW à Esbjerg, capture des primes sur les molécules en plus des électrons. Le fonds CI V de 12 milliards EUR de Copenhagen Infrastructure Partners alloue 30 % à l'infrastructure hydrogène, reflétant ce pivot. Les fabricants d'équipements d'origine pour turbines Vestas et Siemens Gamesa exercent un pouvoir de négociation en regroupant des contrats de service de 15 ans, stabilisant leurs marges.

Les intégrateurs de stockage par batteries, notamment HOFOR Vind et Andel Energi, comblent les lacunes d'intermittence non traitées par les acteurs établis en raison des limites de propriété des services publics dans les marchés libéralisés. Les dépôts de brevets sur les fondations flottantes et les convertisseurs d'énergie houlomotrice suggèrent une concurrence émergente pour les eaux plus profondes où les turbines à fondations fixes sont coûteuses. Le marché danois des énergies renouvelables présente donc une structure à plusieurs niveaux : des clusters offshore à forte intensité capitalistique dominés par quelques géants, et des niches solaires terrestres agiles peuplées de développeurs de taille moyenne qui chassent les PPA C&I.

Leaders du secteur des énergies renouvelables au Danemark

Vestas Wind Systems A/S

Orsted A/S

Arcon-Sunmark A/S

Vattenfall A/S

Better Energy A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Ørsted a suspendu son projet éolien offshore britannique Hornsea 4, citant des coûts d'investissement plus élevés et des risques liés à la chaîne d'approvisionnement, redistribuant potentiellement des ressources vers ses actifs danois.

- Mai 2025 : Le Danemark a relancé un appel d'offres pour 3 GW d'éolien offshore avec des contrats pour différence (CfD) bidirectionnels afin de pallier l'échec du cycle d'enchères de décembre 2024, qui n'avait reçu aucune offre. Le nouvel appel d'offres, attendu à l'automne 2025, proposera des conditions plus attractives, notamment des subventions étatiques, pour inciter la participation des développeurs.

- Mars 2025 : Copenhagen Infrastructure Partners (CIP) a bouclé le financement d'un projet éolien terrestre, renforçant son engagement à élargir son portefeuille domestique dans une région spécifique. Ce projet, impliquant probablement un partenariat avec un développeur local, marque une étape significative dans la stratégie de CIP d'investissement dans des projets d'infrastructure énergétique en greenfield.

- Mars 2025 : RWE a attribué à Global Wind Service (GWS) un contrat pour l'installation de structures secondaires sur les fondations monopieux du parc éolien offshore Thor au Danemark.

Périmètre du rapport sur le marché des énergies renouvelables au Danemark

Le rapport sur le marché danois des énergies renouvelables comprend :

| Énergie solaire (photovoltaïque et CSP) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et CSP) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel |

Questions clés traitées dans le rapport

Quel objectif de capacité le Danemark prévoit-il d'atteindre d'ici 2031 ?

Le pays prévoit d'étendre les énergies renouvelables opérationnelles de 14,44 GW en 2025 à 28,39 GW d'ici 2031, reflétant un CAGR de 11,93 %.

Quelle technologie domine actuellement la production d'électricité ?

L'éolien offshore et terrestre combiné représentait 56,20 % de la capacité installée en 2025 et restera l'ancre à mesure que les projets des îles énergétiques ajouteront 6 GW.

À quelle vitesse croît l'approvisionnement en énergies renouvelables des entreprises ?

La demande commerciale et industrielle devrait augmenter à un CAGR de 14,44 % jusqu'en 2031, portée par les PPA de centres de données qui dépassent déjà 1 GW.

Quelle est la principale contrainte pesant sur les nouveaux projets éoliens ?

La congestion du réseau dans les régions occidentales a provoqué 1,4 TWh d'écrêtement en 2023, réduisant les recettes jusqu'à la mise en service des nouvelles liaisons HVDC vers 2029.

Comment le marché des obligations vertes soutient-il l'expansion ?

La bourse de Copenhague a émis 12 milliards EUR de dette verte depuis 2023, réduisant les spreads de financement de projet moyens jusqu'à 30 points de base.

Quelles régions accueilleront les premiers grands projets d'hydrogène au Danemark ?

Esbjerg et Fredericia accueillent des électrolyseurs d'une capacité totale allant jusqu'à 1,3 GW, bénéficiant de la proximité de l'éolien offshore et des pipelines d'exportation.

Dernière mise à jour de la page le: