Taille et part du marché des énergies renouvelables en Finlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

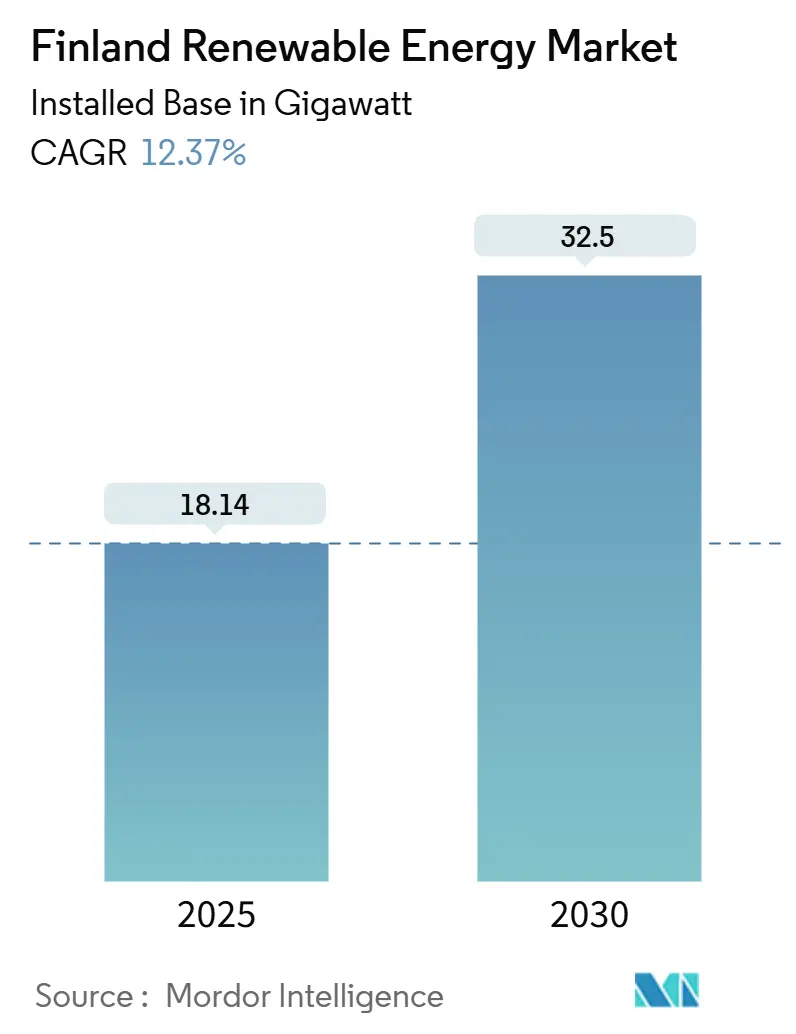

| Volume du Marché (2025) | 18.14 gigawatt |

| Volume du Marché (2030) | 32.5 gigawatt |

| Taux de croissance (2025 - 2030) | 12.37% CAGR |

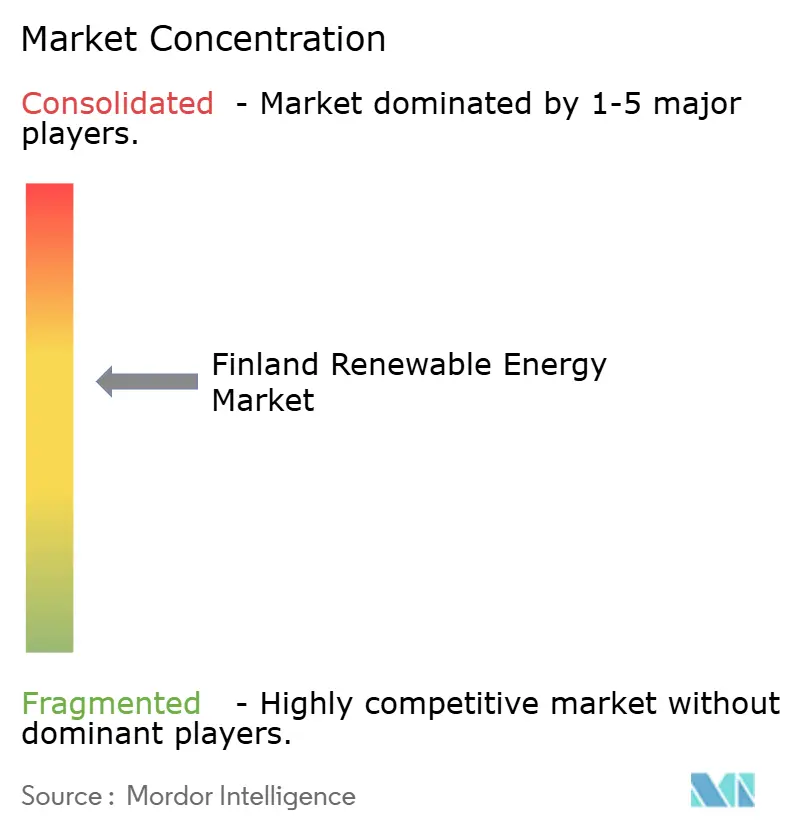

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Finlande par Mordor Intelligence

La taille du marché des énergies renouvelables en Finlande, en termes de base installée, devrait passer de 18,14 gigawatts en 2025 à 32,5 gigawatts d'ici 2030, à un TCAC de 12,37 % durant la période de prévision (2025-2030).

La domination de l'énergie éolienne se maintient, mais la montée en puissance structurelle des modules photovoltaïques bifaciaux verticaux, des parcs éoliens couplés à des batteries et des accords d'achat liés à l'hydrogène accélère la diversification. La loi finlandaise de 2035 sur la neutralité carbone, les jalons plus stricts du programme européen ' Ajustement à l'objectif 55 ' et l'objectif actualisé de 62 % d'électricité renouvelable pour 2030 catalysent les investissements, tandis que l'électrification industrielle pousse la demande nationale vers 126 TWh d'ici 2030. Les contrats d'achat d'énergie (PPA) conclus par des centres de données hyperschelle et des fabricants de produits chimiques pour batteries compriment les marges marchandes, incitant les développeurs à co-implanter des systèmes de stockage à des fins d'arbitrage tarifaire. Des améliorations du réseau de transport d'une valeur de 4 milliards d'euros permettront d'atténuer la congestion du nord vers le sud ; cependant, le risque d'écrêtement à court terme reste élevé en Ostrobotnie et en Laponie. Le long cycle d'octroi de permis pour l'éolien offshore et la surveillance croissante de la biomasse forestière orientent les capitaux vers l'éolien terrestre, le solaire et les configurations hybrides, renforçant la trajectoire d'expansion à court terme du marché des énergies renouvelables en Finlande.

Principaux enseignements du rapport

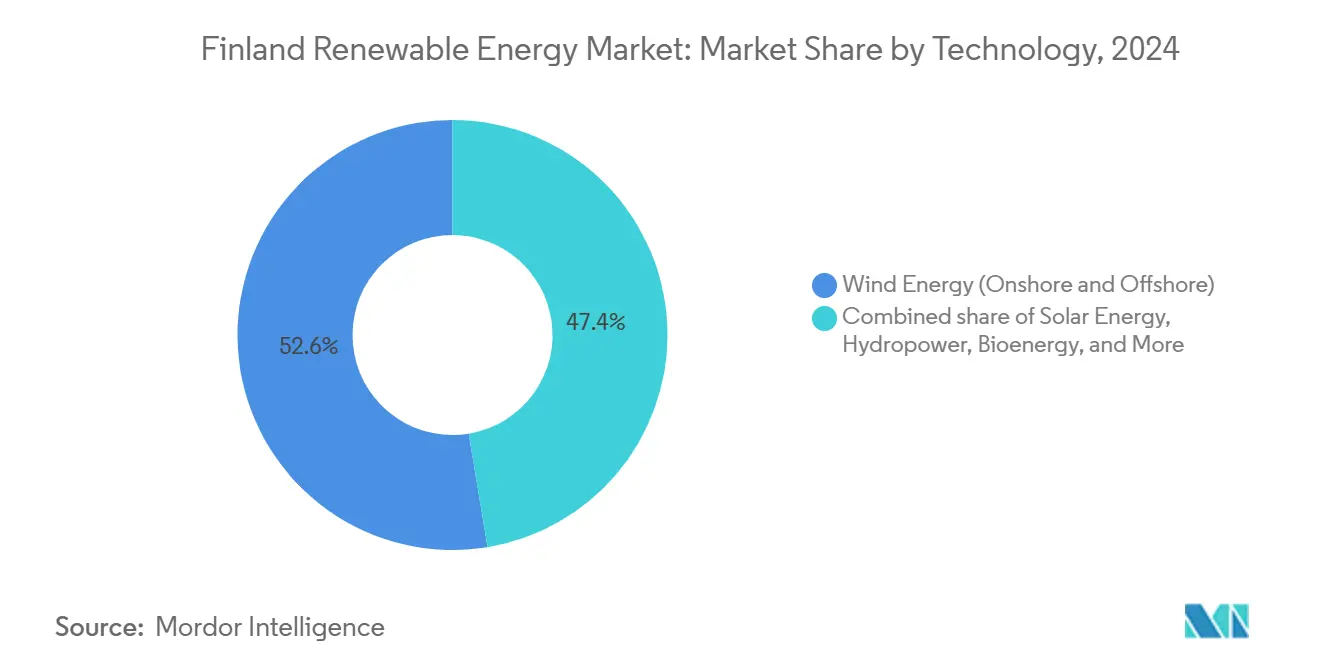

- Par technologie, l'énergie éolienne a dominé le marché des énergies renouvelables finlandais avec une part de 52,6 % en 2024, et l'énergie solaire devrait se développer à un TCAC de 33,8 % jusqu'en 2030.

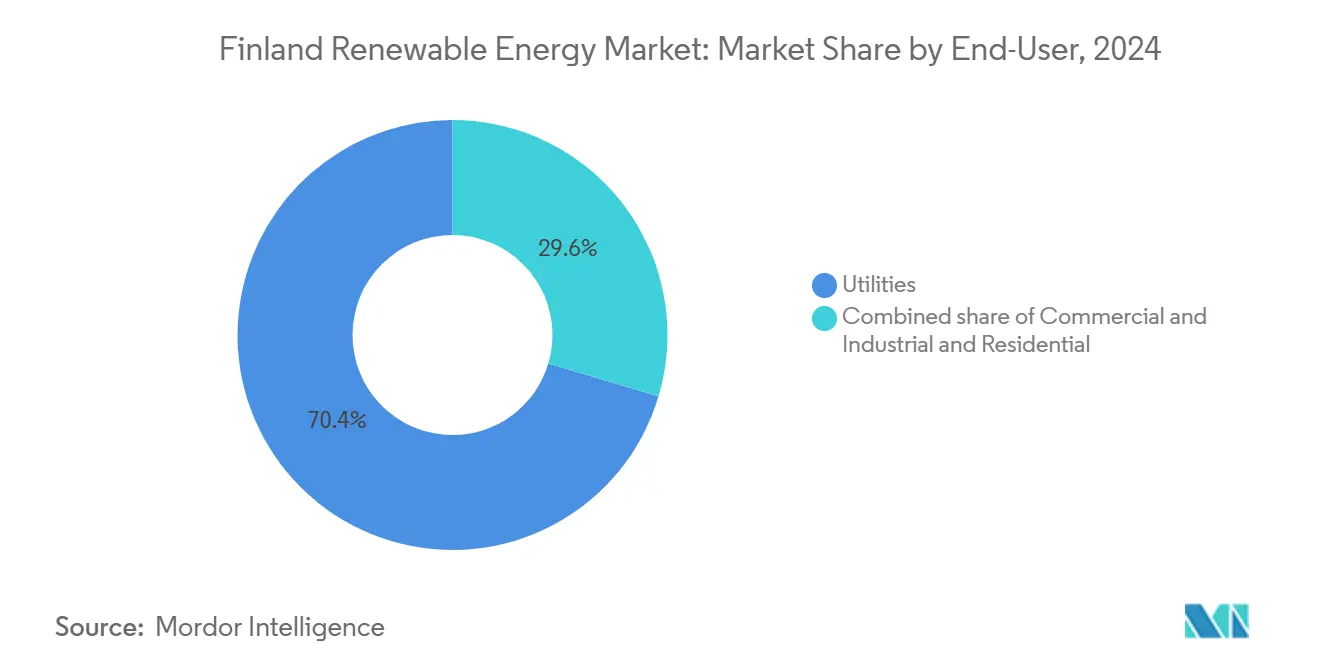

- Par utilisateur final, les services publics contrôlaient 70,4 % de la capacité en 2024, tandis que le segment commercial et industriel devrait progresser à un TCAC de 15,3 % jusqu'en 2030.

Tendances et perspectives du marché des énergies renouvelables en Finlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'équilibrage du réseau liée au parc éolien en forte croissance en Finlande | +2.50% | Nationale, concentrée dans les zones éoliennes d'Ostrobotnie et de Laponie | Moyen terme (2 à 4 ans) |

| Essor des PPA d'entreprise portés par des projets de centres de données et de produits chimiques pour batteries | +3.00% | Nationale, avec des pôles dans le sud de la Finlande (centres de données) et des liaisons transfrontalières vers le nord de la Suède | Court terme (≤ 2 ans) |

| Financement du programme européen ' Ajustement à l'objectif 55 ' orienté vers les vallées de l'hydrogène finlandaises | +2.00% | Nationale, premiers gains dans les pôles industriels de Kokkola et Raahe | Long terme (≥ 4 ans) |

| Projets hybrides éolien et système de stockage d'énergie par batterie réduisant les pertes d'écrêtement | +1.50% | Nationale, impact le plus élevé dans les régions à fort potentiel éolien d'Ostrobotnie et de Laponie | Moyen terme (2 à 4 ans) |

| Adoption rapide des modules photovoltaïques bifaciaux verticaux dans les bâtiments des hautes latitudes | +1.00% | Nationale, concentration urbaine dans les zones métropolitaines d'Helsinki, Turku et Tampere | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'équilibrage du réseau liée au parc éolien en forte croissance en Finlande

La Finlande a raccordé 491 MW d'énergie éolienne au premier trimestre 2024, portant sa capacité éolienne totale à 9,5 GW et amplifiant ses besoins en contrôle de fréquence. Fingrid Oyj a augmenté ses volumes de réserves de 40 % par rapport à 2023, créant une source de revenus monétisable pour les actifs à démarrage rapide. La pression d'écrêtement est la plus forte là où la ressource éolienne est la plus importante ; l'Ostrobotnie et la Laponie accueillent 65 % des demandes de raccordement actives mais font face à des clauses d'écrêtement dépassant 10 % de leur production annuelle. Les développeurs associent désormais systématiquement des parcs éoliens de 100 MW à 300 MW à des batteries de 20 MW à 50 MW pour s'autoéquilibrer et bénéficier d'une priorité dans les files d'attente de raccordement au réseau. Le régulateur de l'énergie a confirmé que les permis de raccordement favoriseront de plus en plus les projets intégrant une fonctionnalité de soutien au réseau.[1]Autorité de l'énergie, "Renewables Deployment Report 2024", energiateollisuus.fi

Essor des PPA d'entreprise portés par des projets de centres de données et de produits chimiques pour batteries

Microsoft et Google ont pris des engagements de PPA dépassant 500 MW d'énergie éolienne finlandaise depuis 2024, en concluant des contrats à prix fixe de longue durée qui permettent de s'affranchir de la volatilité des prix de gros. Ces contrats de 10 à 15 ans réduisent les seuils de rentabilité des fonds propres jusqu'à 300 points de base. L'installation de Northvolt à Skellefteå s'approvisionne en 1,2 TWh par an d'énergie éolienne finno-suédoise, soit environ 7 % de la production d'énergie renouvelable de la Finlande en 2024, soulignant ainsi l'ampleur de la demande industrielle. Des fabricants de taille intermédiaire tels que Faerch emboîtent le pas avec des PPA solaires, élargissant le bassin d'acheteurs. La concurrence pour l'approvisionnement en énergies renouvelables à grande échelle réduit les fenêtres marchandes et récompense les développeurs qui sécurisent des achats d'énergie d'entreprise hors bilan en amont du cycle de projet.

Financement du programme européen ' Ajustement à l'objectif 55 ' orienté vers les vallées de l'hydrogène finlandaises

Le Fonds pour l'innovation a accordé 600 millions d'euros à des consortiums hydrogène en 2024, désignant Kokkola et Raahe comme vallées phares. Des objectifs nationaux de 200 MW de capacité d'électrolyseur d'ici 2025 et de 1 GW d'ici 2030 positionnent la Finlande pour fournir 10 % de l'hydrogène vert européen d'ici 2030. P2X Solutions a mis en service une installation de 20 MW en février 2025, fournissant des services de régulation à la hausse pendant les excédents éoliens et monétisant le potentiel d'écrêtement. Des études transfrontalières avec la Suède portant sur un corridor hydrogène de 500 km vers Luleå offrent des options supplémentaires pour les électrolyseurs finlandais. Le coût d'investissement élevé des électrolyseurs exige toujours un soutien continu par subventions et des prix élevés du carbone en Europe pour préserver les rendements des investisseurs.

Projets hybrides éolien et système de stockage d'énergie par batterie réduisant les pertes d'écrêtement

L'écrêtement a représenté en moyenne 8 % de la production éolienne potentielle en 2024, soit 700 GWh et 35 millions d'euros de revenus perdus.[2]Fingrid, "Market Balancing Services", fingrid.fi L'association batterie-éolien a ramené l'écrêtement à moins de 3 % en déplaçant l'excédent d'énergie vers les pics du soir, période à laquelle les prix augmentent de 40 % à 60 %. Ilmatar Energy Oy et Taaleri Energia Oy visent un taux de rendement interne d'au moins 10 % sur des projets hybrides combinant 150 à 200 MW d'éolien et 30 à 40 MW de batteries d'une durée de deux heures. En novembre 2024, des réformes tarifaires du réseau ont imposé des pénalités de tarification à l'usage sur les injections à bas prix, renforçant l'argument économique en faveur du stockage. La baisse des coûts des batteries LFP, désormais à 150-180 euros par kWh, renforce cette tendance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement dans les files d'attente de raccordement au réseau en Ostrobotnie et en Laponie | -1.50% | Régionale, concentrée dans les zones éoliennes d'Ostrobotnie et de Laponie | Court terme (≤ 2 ans) |

| Longs cycles d'appels d'offres pour la location de fonds marins destinés à l'éolien offshore | -1.00% | Nationale, zones côtières du golfe de Botnie et de la mer Baltique | Long terme (≥ 4 ans) |

| Opposition croissante à l'utilisation de la biomasse forestière face aux objectifs de biodiversité | -0.80% | Nationale, plus forte dans les régions forestières du sud et du centre de la Finlande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement dans les files d'attente de raccordement au réseau en Ostrobotnie et en Laponie

Fingrid Oyj a enregistré 367 GW de demandes de production au premier trimestre 2024, dépassant largement la base installée de la Finlande. Les délais d'attente peuvent dépasser cinq ans, car les corridors 400 kV et les sous-stations nécessitent des études d'impact environnemental, des acquisitions foncières et une main-d'œuvre d'ingénierie limitée. La ligne des Lowlands ne sera que partiellement opérationnelle entre 2027 et 2028, laissant 3 GW d'énergie éolienne autorisée dans l'incertitude. Les développeurs bénéficiant de positions avancées dans la file d'attente jouissent de primes de valorisation, tandis que les nouveaux entrants font face à des conditions de raccordement fortement écrêtées ou doivent migrer vers des régions à plus faible ressource.

Longs cycles d'appels d'offres pour la location de fonds marins destinés à l'éolien offshore

La loi sur la zone économique exclusive est entrée en vigueur en janvier 2025 ; cependant, les premiers appels d'offres de location ne seront pas lancés avant fin 2025, ce qui retardera la mise en service jusqu'en 2029 ou plus tard.[3]Gouvernement finlandais, "Exclusive Economic Zone Act 2025", valtioneuvosto.fi Les premiers appels d'offres couvrent les eaux peu profondes dans un rayon de 30 km du littoral, plafonnant la capacité à court terme à 2-3 GW et reléguant les concepts flottants à la période post-2030. Les lacunes de la chaîne d'approvisionnement en navires de pose de turbines et en production de câbles sous-marins ajoutent un frein supplémentaire, maintenant l'éolien offshore en dehors du bouquet d'énergies renouvelables de 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'éolien domine tandis que le solaire progresse grâce aux gains des modules bifaciaux

L'éolien représentait 52,6 % de la capacité en 2024, soulignant des décennies de politique favorable et des coûts nivelés terrestres inférieurs à 30 euros par MWh. L'éolien terrestre demeure le seul segment éolien en exploitation, l'offshore étant dans l'attente du lancement des appels d'offres de location. La taille du marché des énergies renouvelables en Finlande pour l'éolien s'étendra régulièrement, bien qu'à un rythme modéré, à mesure que les files d'attente de raccordement s'allongent. Le solaire, partant d'environ 1 GW, est appelé à afficher un TCAC de 33,8 %, le plus élevé parmi les technologies, porté par les modules bifaciaux verticaux qui exploitent l'albédo de la neige et la baisse des prix des modules.

La modernisation du parc hydroélectrique de 3,3 GW apportera des gains marginaux grâce à la mise à niveau des turbines et à l'optimisation numérique. La part de 25 % de la bioénergie est confrontée à une stagnation de la croissance, les directives européennes révisées remettant en question la neutralité carbone, maintenant son TCAC proche de 2 %. La géothermie et l'énergie océanique restent négligeables, limitées à des projets pilotes, et sont peu susceptibles d'influencer de manière significative le marché des énergies renouvelables en Finlande avant 2030. Ainsi, plus de 90 % des gigawatts supplémentaires proviendront des ajouts d'éolien et de solaire, le stockage co-implanté lissant les profils de distribution.

Par utilisateur final : les services publics dominent, la capacité du segment commercial et industriel s'accélère grâce à l'appétit pour les PPA

Les services publics détenaient 70,4 % de la capacité renouvelable en 2024, principalement grâce à la propriété de centrales hydroélectriques et nucléaires de base héritées, ainsi que de la plupart des parcs éoliens de l'ordre du gigawatt. Leurs solides bilans soutiennent des pipelines de développement pluriannuels et des PPA de longue durée. Néanmoins, le segment commercial et industriel progresse à un TCAC de 15,3 %, les centres de données, les usines de produits chimiques pour batteries et les fabricants de taille intermédiaire sécurisant leurs approvisionnements en énergie renouvelable pour atteindre leurs objectifs fondés sur la science.

Les centres de données à eux seuls ont consommé 8 % de l'électricité finlandaise en 2024, et les hyperscaleurs ont contracté plus de 500 MW de production éolienne. Les producteurs de matériaux pour batteries, menés par Northvolt, sécurisent des achats multi-TWh pour la conformité Scope 2. L'adoption résidentielle reste inférieure à 5 % de la capacité, car le parc immobilier dispersé et l'absence de comptage net prolongent les délais de récupération au-delà de huit ans. Des projets pilotes de centrales électriques virtuelles à Helsinki démontrent la faisabilité technique, mais attendent des incitations réglementaires. Par conséquent, les services publics et les grands acheteurs industriels continueront de dominer le marché des énergies renouvelables en Finlande, tandis que la croissance résidentielle reste limitée.

Analyse géographique

Les zones côtières du nord et de l'ouest dominent la production. L'Ostrobotnie accueille 45 % de la capacité éolienne opérationnelle, bénéficiant de vents maritimes réguliers et d'un accès aux interconnexions suédoises. La Laponie contribue à hauteur de 25 % mais supporte des délais d'attente de raccordement de cinq ans jusqu'à la fin des travaux de mise à niveau des corridors. Le sud de la Finlande, incluant Helsinki, Turku et Tampere, consomme plus de 50 % de l'électricité mais ne produit que moins de 20 % de sa propre énergie renouvelable, s'appuyant sur des flux d'énergie nord-sud soutenus par 4 milliards d'euros d'expansion du réseau.

Le golfe de Botnie et la mer Baltique ne s'ouvriront à l'éolien offshore qu'après le lancement des appels d'offres de location à la fin de 2025, repoussant la première production au-delà de 2029. Les vallées de l'hydrogène de Kokkola et Raahe ancreront 1 GW d'éolien et de solaire co-implantés d'ici 2030, découplant les industries locales des marchés spot et permettant de nouvelles structures d'achat à long terme.[4]Commission européenne, "REPowerEU Hydrogen Valleys", europa.eu La géographie du marché des énergies renouvelables en Finlande se scinde entre des zones d'exportation riches en ressources au nord-ouest et des centres urbains à forte demande au sud, renforçant l'importance critique des investissements dans le transport et le déploiement du stockage.

Paysage concurrentiel

La concentration du marché est modérée. Les acteurs historiques Fortum Oyj, Helen Oyj et Vattenfall AB contrôlent encore environ 60 % de la capacité installée, mais des producteurs d'énergie indépendants tels que OX2 Group AB, Ilmatar Energy Oy et Taaleri Energia Oy ont dominé les nouvelles installations éoliennes depuis 2020. L'avantage concurrentiel repose sur l'obtention de positions prioritaires dans les files d'attente de raccordement et l'intégration du stockage. Le site de 455 MW Pjelax-Böle d'OX2 Group AB a réduit le nombre de turbines de 30 % en utilisant des machines de 5,6 à 6,2 MW, réduisant les coûts d'équilibre de centrale et améliorant les rendements du projet. Les nouveaux entrants de taille plus modeste, tels que Neoen Finland Oy et VSB Uusiutuva Energia Suomi Oy, poursuivent des projets inférieurs à 100 MW dans des zones non congestionnées pour éviter les longues attentes, acceptant des facteurs de capacité légèrement inférieurs.

L'activité en matière de brevets est en hausse pour les systèmes de montage de modules photovoltaïques bifaciaux, avec 12 dépôts finlandais rien qu'en 2024.[5]Office européen des brevets, "Bifacial PV Mounting Patents 2024", epo.org L'hybride éolien et système de stockage d'énergie par batterie s'impose comme le principal facteur de différenciation, les réformes tarifaires du réseau récompensant la flexibilité. Les développeurs dépourvus de stockage ou de pipelines d'achat d'énergie d'entreprise font face à une compression des marges, l'érosion des revenus marchands s'accélérant. Dans l'ensemble, l'intégration technologique, la création de débouchés d'achat et la priorité d'accès au réseau définissent le positionnement concurrentiel sur le marché des énergies renouvelables en Finlande.

Principaux acteurs du secteur des énergies renouvelables en Finlande

Fortum Oyj

Pohjolan Voima Oyj

Vattenfall AB

ABO Wind AG

SGS AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Le développeur Ilmatar Energy Oy et l'investisseur Nuveen Infrastructure ont mis en service commercial un système de stockage d'énergie par batterie de 30 MW/41 MWh dans le nord de la Finlande. Les entreprises ont mis en service le projet de système de stockage d'énergie par batterie Ainola d'une durée de 1,36 heure au parc éolien de Piiparinmäki, dans la région de Haute-Ostrobotnie.

- Mai 2025 : Sungrow a déployé un système de stockage d'énergie par batterie de 60 MWh à Simo, en Finlande, situé à moins de 100 kilomètres au sud du cercle arctique. Ce projet, l'un des plus septentrionaux du genre, vise à valider les performances de leur système de batterie PowerTitan dans des conditions de froid extrême et à améliorer la stabilité du réseau.

- Mars 2025 : Fortum Oyj a conclu une étude de faisabilité nucléaire et a par la suite signé des accords-cadres avec EDF et GE-Hitachi. L'étude portait sur le potentiel de nouveaux projets d'énergie nucléaire en Finlande et en Suède, explorant à la fois les grands réacteurs conventionnels et les petits réacteurs modulaires (SMR).

- Février 2025 : La Commission européenne a approuvé un régime finlandais de 2,3 milliards d'euros visant à soutenir les investissements dans des secteurs stratégiques et à aider les industries à se décarboner, avec un accent sur les vallées de l'hydrogène. Ce régime s'inscrit dans un effort plus large visant à stimuler le développement industriel vert et la transition vers une économie neutre pour le climat.

Périmètre du rapport sur le marché des énergies renouvelables en Finlande

L'énergie renouvelable est issue de sources naturelles qui se reconstituent plus vite qu'elles ne sont consommées, telles que le rayonnement solaire, le vent, l'eau, la chaleur géothermique et la biomasse. Ces ressources sont considérées comme inépuisables et sont utilisées pour produire de l'électricité, de la chaleur et des carburants, entraînant généralement une empreinte carbone plus faible et un impact environnemental réduit par rapport aux combustibles fossiles.

Le marché des énergies renouvelables en Finlande est segmenté par technologie et par utilisateur final. Par technologie, le marché est segmenté en énergie solaire (photovoltaïque et à concentration), énergie éolienne (terrestre et offshore), hydroélectricité (petite, grande et pompage-turbinage), bioénergie, géothermie et énergie océanique (marémotrice et houlomotrice). Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et secteur résidentiel. Le rapport couvre également la taille du marché et les prévisions pour la Finlande.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel |

Questions clés traitées dans le rapport

Quelle est la taille de la base installée en énergies renouvelables en Finlande en 2025 ?

Elle a atteint 18,14 GW, et la taille du marché des énergies renouvelables en Finlande devrait s'étendre à 32,50 GW d'ici 2030.

Quelle technologie ajoute le plus de nouvelle capacité d'ici 2030 ?

L'éolien terrestre continue d'ajouter le plus grand nombre de gigawatts, mais le solaire affiche le TCAC le plus élevé à 33,8 %.

Pourquoi les systèmes de batteries sont-ils associés aux projets éoliens ?

L'association éolien et stockage réduit l'écrêtement de 8 % à moins de 3 % et permet aux projets de bénéficier de prix de pointe plus élevés en soirée.

Quand l'éolien offshore contribuera-t-il de manière significative ?

Les premiers contrats de location de fonds marins seront lancés fin 2025, ce qui signifie qu'une production opérationnelle est peu probable avant 2029.

Qu'est-ce qui motive la demande des entreprises pour les énergies renouvelables finlandaises ?

Les centres de données et les usines de matériaux pour batteries signent de longs PPA pour atteindre leurs objectifs de décarbonation Scope 2 et couvrir leurs coûts énergétiques.

Dernière mise à jour de la page le: