Taille et part du marché de l'énergie solaire en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

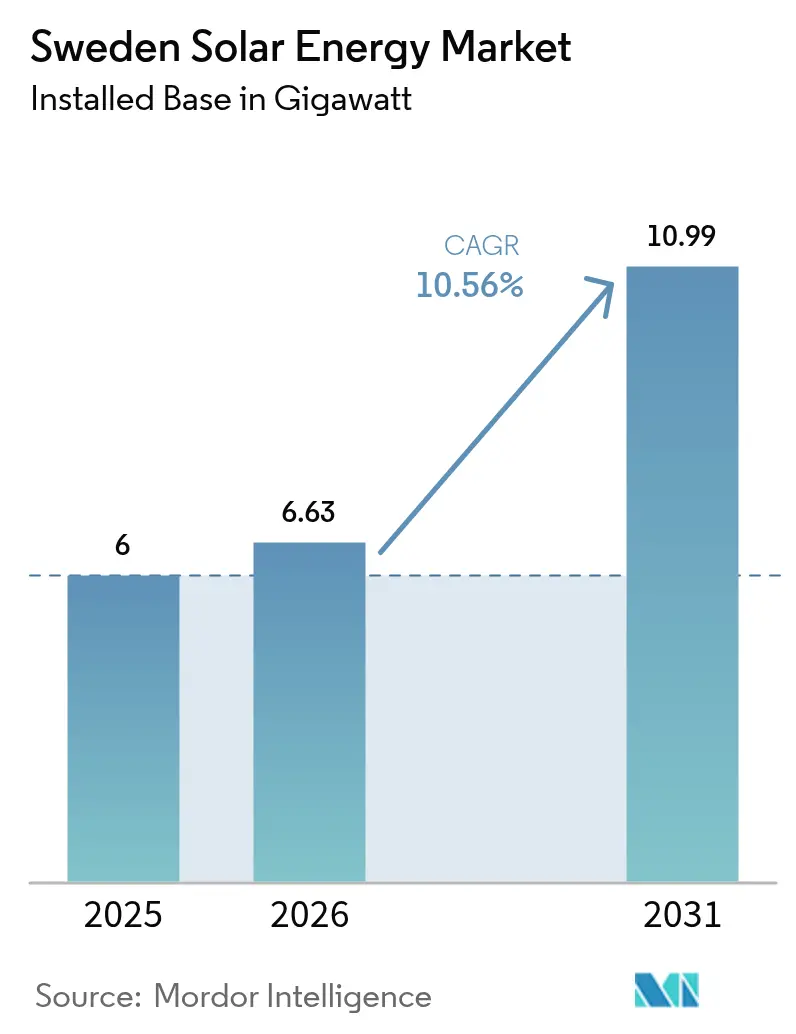

| Taille du marché de l'année de base (2025) | 6 gigawatt |

| Volume du Marché (2026) | 6.63 gigawatt |

| Volume du Marché (2031) | 10.99 gigawatt |

| Taux de croissance (2026 - 2031) | 10.56% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Suède par Mordor Intelligence

La taille du marché de l'énergie solaire en Suède, en termes de parc installé, devrait passer de 6 gigawatts en 2025 à 6,63 gigawatts en 2026, et les prévisions indiquent qu'elle atteindra 10,99 gigawatts d'ici 2031, à un TCAC de 10,56 % sur la période 2026-2031.

La dynamique de la demande est actuellement la plus forte dans le segment résidentiel, car la déduction fiscale Grön Teknik de 20 % se poursuit jusqu'en juin 2025 ; cependant, la réduction imminente à 15 % et la suppression du crédit de micro-production de 0,60 SEK par kWh début 2026 reconfigurent le calendrier des projets.[1]Agence suédoise des impôts, "Grön Teknik Deduction", skatteverket.se Les accords d'achat d'électricité d'entreprise liés aux charges des centres de données et de la fabrication de batteries accélèrent les pipelines à grande échelle pour les services publics, tandis que les prix des modules tombés en dessous de 0,10 EUR par Wc en 2024 ont comprimé les coûts des équipements et intensifié la concurrence entre installateurs.[2]Bloomberg, "European Solar Module Pricing Trends", bloomberg.com Les files d'attente de raccordement au réseau qui atteignent en moyenne 501 jours, le déficit d'installateurs certifiés et le faible ensoleillement hivernal de la Suède freinent la croissance, mais le couplage avec les batteries, l'agrivoltaïque bifacial vertical et les partenariats de bail foncier avec la société forestière d'État Sveaskog ouvrent de nouvelles niches.[3]Svenska Kraftnät, "Grid Connection Timelines", svk.se Les stratégies concurrentielles dépendent donc de la sécurisation des capacités de réseau, du regroupement du stockage et de l'adaptation de la technologie aux conditions d'ensoleillement nordiques, plutôt que de la seule recherche de puissance nominale.

Principaux enseignements du rapport

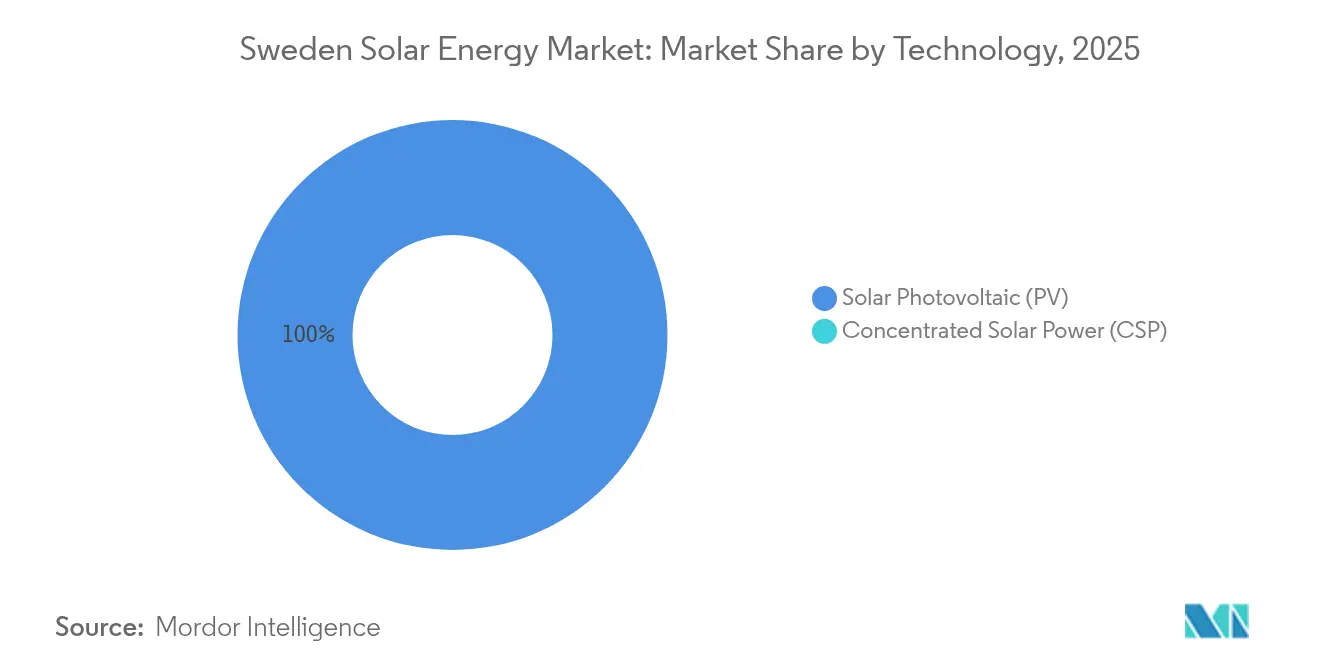

- Par technologie, les systèmes photovoltaïques détenaient 100 % de la capacité en 2025, et le silicium cristallin continuera de dominer tandis que les technologies en couches minces CIGS capteront les toitures à capacité de charge limitée.

- Par type de réseau, les systèmes raccordés au réseau représentaient 87,20 % des installations en 2025 ; cependant, les systèmes hors réseau progressent à un TCAC de 16,62 % jusqu'en 2031, les industries isolées cherchant à contourner les délais de raccordement.

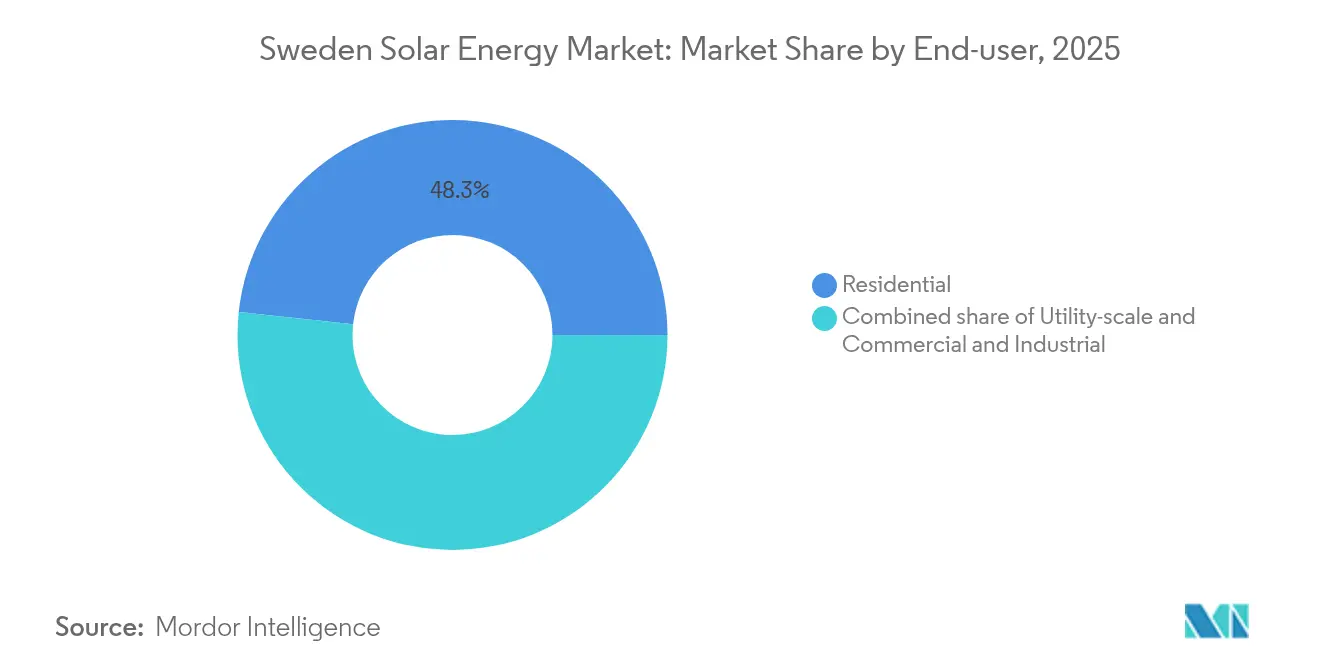

- Par utilisateur final, les toitures résidentielles occupaient la première place avec 48,30 % de la part du marché de l'énergie solaire en Suède en 2025, tandis que les centrales à grande échelle pour les services publics constituent le segment à la croissance la plus rapide, avec un TCAC de 27,36 % jusqu'en 2031.

- Par zone géographique, les régions méridionales ont fourni environ 59,30 % des ajouts solaires en 2025 et devraient maintenir leur position de leader en volume, mais le centre de la Suède offre la plus forte croissance du pipeline, où les baux fonciers avec Sveaskog réduisent les risques liés aux autorisations.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La remise Grön Teknik reste en vigueur jusqu'à mi-2025 | +1.8% | À l'échelle nationale, plus forte dans le sud de la Suède | Court terme (≤ 2 ans) |

| Zones d'accélération EU Fit-for-55 et RED-III | +2.3% | À l'échelle nationale, dans le cadre des mandats européens | Moyen terme (2 à 4 ans) |

| Prix des modules inférieurs à 0,10 EUR par Wc | +2.1% | À l'échelle nationale avec répercussions nordiques | Court terme (≤ 2 ans) |

| Accords d'achat d'électricité d'entreprise issus des centres de données et des usines de batteries | +2.5% | Pôles industriels du sud et du centre | Moyen terme (2 à 4 ans) |

| Subvention pour toiture flexible au réseau avec batterie (proposée) | +1.4% | Stockholm, Göteborg, Malmö | Moyen terme (2 à 4 ans) |

| Adoption de l'agrivoltaïque bifacial vertical | +0.7% | Sud et centre ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La remise Grön Teknik en Suède jusqu'à mi-2025

La déduction Grön Teknik maintient un crédit d'impôt de 20 % jusqu'en juin 2025, encourageant les propriétaires résidentiels à avancer leurs décisions d'achat avant que le taux ne tombe à 15 %. Le changement imminent allonge les périodes de retour sur investissement de 8 à 10 ans à 10 à 12 ans pour un système typique de 6 kW, même après prise en compte des prix des modules proches de 0,09 EUR par Wc.[4]Agence suédoise des impôts, "Grön Teknik Deduction", skatteverket.se Les installateurs signalent donc une forte augmentation des réservations au premier semestre 2025, ce qui risque de provoquer une chute de la demande après juillet. Les toitures de plus grande taille, supérieures à 25 kW, restent exclues du plafond de déduction, ce qui oriente davantage la croissance vers les petites habitations. Par conséquent, les entrepreneurs résidentiels accélèrent leurs embauches et leurs achats de stocks pour profiter du pic transitoire.

Zones d'accélération EU Fit-for-55 et RED-III

Le Plan national révisé pour l'énergie et le climat de la Suède double son objectif solaire pour 2030, conformément à la directive RED-III, et exige la désignation de zones d'accélération des énergies renouvelables d'ici mai 2025.[5]Commission européenne, "RED-III Guidelines", ec.europa.eu La désignation de friches industrielles et de toitures industrielles pourrait réduire les délais d'autorisation de 501 jours à moins de 180 jours, mais les pouvoirs de veto municipaux persistent. Des politiques locales divergentes ont déjà conduit la région de Scanie à rejeter un parc de 50 MW malgré l'approbation du réseau, confirmant que les conseils municipaux pro-énergies renouvelables du sud attireront la majorité des capitaux à court terme. Les promoteurs cartographient donc les attitudes des municipalités aussi soigneusement que les cartes d'ensoleillement lors de la présélection des sites.

Prix des modules inférieurs à 0,10 EUR par Wc

La surproduction chinoise a fait baisser les prix au comptant européens de 40 % en 2024, à 0,08-0,10 EUR par Wc. Cette chute a comprimé les marges des installateurs résidentiels à 8-12 % et déclenché une vague de consolidation, dont trois acquisitions régionales par Svea Solar. Les promoteurs de centrales à grande échelle pour les services publics ont réagi en verrouillant des contrats d'approvisionnement pluriannuels à un prix fixe de 0,09 EUR par Wc, en prévision de possibles droits de douane commerciaux en 2026. Les producteurs de polysilicium opérant à un coût au comptant de 0,08 EUR par Wc, de nouvelles baisses semblent limitées, ce qui déplace l'attention des acheteurs du prix vers les conditions de garantie et la fiabilité logistique.

Accords d'achat d'électricité d'entreprise issus des centres de données et des usines de batteries

La demande des centres de données est prévue pour atteindre jusqu'à 5 TWh d'ici 2030, et Microsoft a étendu son engagement d'énergie sans carbone 24 h/24 et 7 j/7 à ses campus suédois en 2024. Vattenfall a donc signé un accord d'achat d'électricité de 10 ans portant sur 150 GWh, associant 50 MW de solaire à 20 MWh de batteries, créant ainsi le premier contrat solaire à correspondance horaire en Suède. Le fabricant de batteries Northvolt, consommant 1,5 TWh par an, a signalé son intérêt pour des structures similaires. Ces contrats garantissent la certitude des revenus pour les nouveaux parcs solaires à grande échelle, accélérant les décisions de financement des installations au sol.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible ensoleillement hivernal et décalage saisonnier | −1.5% | À l'échelle nationale, plus prononcé dans le nord | Long terme (≥ 4 ans) |

| Congestion du réseau de distribution et longueur des procédures d'autorisation | −2.2% | À l'échelle nationale, critique dans le sud | Moyen terme (2 à 4 ans) |

| Pénurie d'installateurs certifiés | −1.1% | Marchés de l'emploi urbains | Court terme (≤ 2 ans) |

| Concurrence sur les toitures avec les toits verts et les bornes de recharge pour véhicules électriques | −0.6% | Stockholm, Malmö, Göteborg | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faible ensoleillement hivernal et décalage saisonnier

Les facteurs de capacité solaire varient de 10 % dans le Norrbotten à 12 % dans la Scanie, les mois de décembre et janvier fournissant moins de 2 % de la production annuelle. La demande suédoise atteint son pic lors du chauffage hivernal, obligeant les propriétaires de toitures à exporter l'excédent estival à des prix négatifs tout en achetant de l'électricité hivernale coûteuse. Les réservoirs hydroélectriques absorbent actuellement 10 à 15 TWh de tâches d'équilibrage, mais cette flexibilité plafonne les recettes d'exportation de la Suède dans le cadre de Nord Pool. Les promoteurs de centrales répondent en installant des batteries dimensionnées pour quatre à six heures de décharge, mais le stockage ajoute 2 à 3 SEK par watt aux coûts d'investissement, ce qui ralentit l'adoption en dehors des structures d'accords d'achat d'électricité d'entreprise.

Congestion du réseau de distribution et longueur des procédures d'autorisation

Le délai d'approbation de raccordement est encore de 501 jours en médiane, et les zones méridionales peuvent dépasser 600 jours. Le réseau 10 kV existant a été conçu pour la production hydroélectrique centralisée plutôt que pour les flux bidirectionnels des toitures. La mise à niveau d'un seul poste de transformation coûte entre 5 et 10 millions de SEK, et les opérateurs de distribution hésitent à socialiser cette dépense. La file d'attente basée sur la maturité de Svenska Kraftnät favorise les projets disposant de financements et de permis fonciers, ce qui désavantage les petits promoteurs. Il en résulte un marché secondaire de projets prêts au raccordement au réseau qui gonfle les primes de développement et concentre la propriété entre des entités disposant de capitaux importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Dominance du photovoltaïque dans les conditions d'ensoleillement nordiques

Le photovoltaïque solaire détenait 100 % du marché de l'énergie solaire en Suède en 2025, car le faible rayonnement normal direct rend l'énergie solaire concentrée non viable. Le silicium cristallin représente la majorité des installations avec une efficacité de module de 20 à 22 %. La taille du marché de l'énergie solaire en Suède pour la technologie photovoltaïque devrait passer de 6 GW en 2025 à environ 10,99 GW d'ici 2031, à un TCAC de 10,56 %. Les panneaux en couches minces CIGS s'adressent aux toitures ne pouvant pas supporter le poids de 15 à 25 kg par m² des modules en silicium cristallin, et l'usine de 200 MW de Midsummer à Flen approvisionnera ce créneau avec des livraisons à partir de 2026.

Les modules bifaciaux progressent dans les parcs solaires à grande échelle, car les configurations verticales est-ouest augmentent le rendement de 10 à 15 % grâce aux gains par diffusion et à l'effet d'albédo de la neige. La R&D se concentre également sur les cellules tandem pérovskite-silicium, une subvention européenne de 2,8 millions d'EUR ayant été accordée en avril 2025 pour dépasser les 30 % d'efficacité. Bien que la production pilote soit peu probable avant 2027, le financement soutenu suggère que la concurrence technologique mettra l'accent sur la spécificité des applications plutôt que sur le coût par watt nominal.

Par type de réseau : Essor des systèmes hors réseau alors que les promoteurs évitent les files d'attente

Les installations raccordées au réseau représentaient 87,20 % de la capacité en 2025, mais les systèmes hors réseau se développent à un TCAC de 16,62 % car les mines isolées, les tours de télécommunications et les exploitations agricoles ne sont pas disposés à attendre 501 jours pour un raccordement. La taille du marché de l'énergie solaire en Suède pour les installations hors réseau s'élevait à environ 0,77 GW en 2025 et pourrait dépasser 1,93 GW d'ici 2031. Les propriétaires de chalets déploient généralement 3 à 5 kW de solaire avec 10 à 15 kWh de stockage lithium-ion, tandis que les microréseaux industriels combinent 100 kW de solaire avec 250 à 300 kWh de batteries pour remplacer le diesel. Des propositions réglementaires visant à rémunérer les batteries résidentielles pour la réserve de fréquence pourraient brouiller la frontière entre les systèmes raccordés au réseau et les systèmes hors réseau, les propriétaires restant connectés pour les revenus de services auxiliaires tout en évitant les exportations estivales.

Les exploitations plus grandes raccordées au réseau font face à une réduction des rendements une fois le crédit de micro-production supprimé en 2026, ce qui oriente les promoteurs vers des paramètres d'onduleur à ' exportation nulle ' et vers le stockage sur site. Le modèle d'autoconsommation qui en résulte augmente les taux de rendement internes si la décharge a lieu pendant les pics du soir, lorsque les prix au comptant atteignent en moyenne 1,20 SEK par kWh, bien au-delà des creux de mi-journée.

Par utilisateur final : La montée en puissance des centrales à grande échelle pour les services publics rééquilibre la composition du marché

Les toitures résidentielles ont représenté 48,30 % des ajouts en 2025, car les prix élevés de l'électricité et la déduction de 20 % ont favorisé les propriétaires. Les projets à grande échelle pour les services publics, cependant, connaîtront la croissance la plus rapide avec un TCAC de 27,36 %, portant leur part de 31,20 % en 2025 à plus de 46,30 % d'ici 2031. La part de marché de l'énergie solaire en Suède pour les centrales à grande échelle pour les services publics est donc en bonne voie pour dépasser le segment résidentiel peu après la réduction des subventions. Les économies des installations au sol bénéficient de coûts d'investissement de 6 à 7 SEK par watt et d'accords d'achat d'électricité de 10 à 15 ans avec des acheteurs solvables tels que Microsoft.

Les toitures commerciales et industrielles font le lien entre les deux extrêmes. Les systèmes moyens de 50 à 150 kW réduisent les charges de pointe et sont éligibles aux nouvelles incitations pour les batteries flexibles au réseau. Cependant, les obligations relatives aux toits verts et les conduits concurrents pour les bornes de recharge de véhicules électriques limitent la surface de toiture utilisable à Stockholm et à Malmö. La trajectoire de ce segment intermédiaire dépend de la survie d'une subvention proposée de 30 % pour les coûts de batteries à l'examen parlementaire en 2025.

Analyse géographique

Les départements méridionaux (Scanie, Västra Götaland, Stockholm) ont fourni environ 59,30 % des ajouts solaires de la Suède en 2025, car l'ensoleillement atteint 1 100 kWh par m², soit environ 20 % de plus que les moyennes nordiques. Ils abritent également la capacité de transformation la plus dense, ce qui réduit les frais de renforcement du réseau. La concurrence pour les terres agricoles reste intense, de sorte que les promoteurs louent de plus en plus des parcelles à des propriétaires institutionnels tels que Sveaskog, qui a proposé 70 hectares en Scanie à 8 000-12 000 SEK par hectare par an.

Le centre de la Suède (Östergötland, Södermanland) est en train de devenir un terrain d'essai pour l'agrivoltaïque. Un pilote vertical bifacial de 1 MW en Östergötland a produit 1,2 GWh par an tout en ne réduisant le rendement du blé que de 3 à 5 %. Cependant, les lignes de raccordement au réseau peuvent coûter entre 1,5 et 2,0 millions de SEK par km, de sorte que la plupart des projets pilotes restent inférieurs à 5 MW. La désignation prévue de zones d'accélération dans le cadre de la directive RED-III pourrait réduire les délais d'autorisation à 180 jours dans les municipalités favorables aux énergies renouvelables, mais le droit de veto local introduit encore une asymétrie, faisant de la prospection de sites un exercice municipalité par municipalité.

Les régions septentrionales (Norrbotten, Västerbotten) attirent des projets destinés à alimenter des charges industrielles telles que la gigafactory de 1,5 TWh de Northvolt. Les baux fonciers coûtent moins de 5 000 SEK par hectare par an, mais le faible ensoleillement maintient les facteurs de capacité près de 10 %. Le couplage avec des batteries devient donc essentiel pour arbitrer les écarts de prix intrajournaliers qui s'élargissent lorsque les barrages hydroélectriques réduisent les exportations. Le parc de batteries de 12 MW de Svea Solar pour Luleå Energi illustre cette logique, capturant entre 1,5 et 2,0 millions de SEK par an de différences de prix entre les creux de la mi-journée et les pics du soir.

Paysage concurrentiel

Les cinq premiers acteurs, Vattenfall, Svea Solar, Soltech Energy, E.ON et Fortum, contrôlaient environ 40 à 45 % de la capacité installée en 2024, indiquant une concentration modérée. Les services publics considèrent le solaire comme une couverture de diversification : Vattenfall a alloué 19 milliards de SEK sur ses 170 milliards de SEK prévus pour 2025-2029 aux ' autres énergies renouvelables ', contre 77 milliards de SEK pour l'éolien. Les opérateurs spécialisés comblent le déficit. Svea Solar s'intègre verticalement en sécurisant 2 GW de terrains via Sveaskog, tout en ajoutant une capacité d'ingénierie, d'approvisionnement et de construction pour les offres de photovoltaïque et de batteries pour les services publics.

Du côté de la fabrication, Midsummer développe la production nationale de couches minces, réduisant l'exposition aux droits de douane sur les modules chinois. Exeger se consacre à l'électronique grand public avec des cellules à colorant, mais ses revenus de 13,3 millions de SEK en 2023 soulignent le statut précommercial de ce segment. ABB détient environ 25 à 30 % de l'approvisionnement suédois en onduleurs, lui conférant un pouvoir de fixation des prix, mais sans affecter les marges de développement de projets. La consolidation des installateurs se poursuit : trois acquisitions par Svea Solar en 2024 et la vente par Soltech Energy de son parc solaire de Ramsjöholm pour financer des actifs de batteries révèlent un glissement vers le regroupement du stockage et des services, alors que les rendements purement issus de l'ingénierie, l'approvisionnement et la construction se resserrent.

Leaders du secteur de l'énergie solaire en Suède

Exeger Sweden AB

Vattenfall AB

Svea Solar AB

Eneo Solutions AB

Soltech Energy Sweden AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Midsummer a obtenu une subvention du Fonds européen d'innovation de 2,8 millions d'EUR pour développer des cellules tandem pérovskite-silicium visant une efficacité supérieure à 30 %, avec une production pilote prévue pour 2027.

- Avril 2025 : Le parc de batteries de 28 MWh de Soltech Energy à Lerum a entamé sa mise en service pour des services de régulation de fréquence.

- Août 2024 : Svea Solar, Sveaskog et Alight ont convenu de co-développer 2 GW de solaire au sol sur cinq ans, dont 150 hectares dans le centre de la Suède.

- Août 2024 : Vattenfall a signé un pacte Industrikraft avec l'industrie lourde suédoise pour co-investir dans le solaire avec stockage dans le cadre de son allocation nationale de 80 milliards de SEK.

- Juillet 2024 : Midsummer a reçu 8 millions d'EUR d'Invitalia pour étendre la production CIGS en Italie, diversifiant ainsi la fabrication européenne.

- Avril 2024 : Midsummer a confirmé une usine CIGS de 200 MW à Flen, soutenue par 32,3 millions d'EUR du Fonds européen d'innovation, avec le début de la production en 2026.

Portée du rapport sur le marché de l'énergie solaire en Suède

L'énergie solaire est un type d'énergie renouvelable dans lequel des panneaux solaires sont utilisés pour produire de l'électricité. Les panneaux solaires déployés sur les toitures ou montés au sol sont utilisés efficacement par les utilisateurs finaux, notamment les secteurs résidentiel, commercial et industriel (C&I) et les services publics. L'énergie solaire est devenue la source d'énergie renouvelable à la croissance la plus rapide grâce aux initiatives gouvernementales favorables du pays et aux investissements croissants dans les projets d'énergie renouvelable.

Le rapport sur le marché de l'énergie solaire en Suède est segmenté par technologie (photovoltaïque solaire (PV), énergie solaire concentrée (CSP)), par type de réseau (raccordé au réseau, hors réseau), par utilisateur final (à grande échelle pour les services publics, commercial et industriel (C&I), résidentiel) et par composant (analyse qualitative uniquement). Le rapport propose la taille du marché et les prévisions en termes de capacité installée en MW pour tous les segments ci-dessus.

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) |

| Raccordé au réseau |

| Hors réseau |

| À grande échelle pour les services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Balance des systèmes et installations électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) | |

| Par type de réseau | Raccordé au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle pour les services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Balance des systèmes et installations électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie solaire en Suède en 2026 ?

La capacité installée s'élève à environ 6,63 GW en 2026, sur la bonne voie pour atteindre 10,99 GW d'ici 2031.

Qu'est-ce qui stimule le nouveau solaire à grande échelle pour les services publics en Suède ?

Les accords d'achat d'électricité d'entreprise des centres de données et des usines de batteries, ainsi que les accords de bail foncier avec Sveaskog, sous-tendent la plupart des grands projets.

Comment le changement Grön Teknik affectera-t-il le solaire résidentiel ?

La réduction de la déduction de 20 % à 15 % en juillet 2025 et la suppression du crédit de micro-production en 2026 allongeront les périodes de retour sur investissement des toitures d'environ deux ans.

Pourquoi les systèmes hors réseau connaissent-ils une croissance rapide ?

Les sites industriels isolés préfèrent éviter les files d'attente de 501 jours pour le raccordement au réseau et utilisent des microréseaux solaires avec batteries pour leur autonomie énergétique.

Quelle technologie prend de l'élan dans les exploitations agricoles suédoises ?

Les réseaux bifaciaux verticaux permettent l'agrivoltaïque, préservant le rendement des cultures tout en augmentant la production d'énergie de 10 à 15 %.

Quel obstacle limite le plus le déploiement solaire à court terme ?

La congestion du réseau de distribution dans les zones méridionales impose actuellement les délais les plus longs et les coûts de mise à niveau les plus élevés.

Dernière mise à jour de la page le: