Taille et part du marché des énergies renouvelables en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

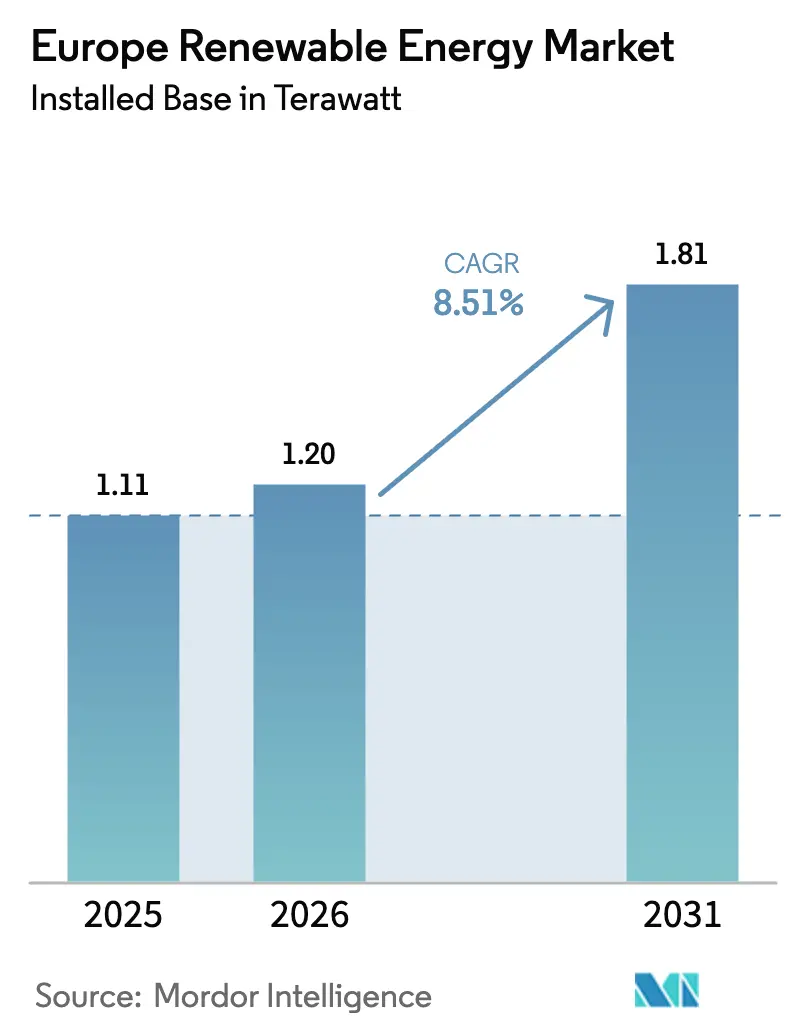

| Taille du marché de l'année de base (2025) | 1.11 Térawatt |

| Volume du Marché (2026) | 1.20 Térawatt |

| Volume du Marché (2031) | 1.81 Térawatt |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Europe par Mordor Intelligence

La taille du marché des énergies renouvelables en Europe en termes de base installée devrait passer de 1,11 térawatt en 2025 à 1,20 térawatt en 2026 et devrait atteindre 1,81 térawatt d'ici 2031 à un TCAC de 8,51 % sur la période 2026-2031.

La trajectoire robuste est portée par l'exigence REPowerEU de l'UE de couvrir 45 % de la demande finale d'énergie par les énergies renouvelables d'ici 2030, le prix des quotas carbone du SEQE-UE qui a dépassé 80 EUR par tonne début 2025, et le coût nivelé de l'énergie (LCOE) du solaire et de l'éolien terrestre, toujours moins cher, qui surpasse les nouvelles capacités à gaz pendant la plupart des heures. Les volumes d'appels d'offres pour l'éolien en mer, les quotas d'hydrogène vert et les contrats d'achat d'électricité (PPA) d'entreprise provenant des centres de données hyperscale et des producteurs d'acier font avancer les projets, réduisent les délais de développement et intensifient la concurrence pour les créneaux de raccordement au réseau. Les centrales hybrides qui associent éolien, solaire et batteries fournissent déjà 12 % des nouvelles constructions et réduisent le LCOE de 20 à 30 % par rapport aux actifs autonomes. Le marché européen des énergies renouvelables bénéficie de services publics intégrés regroupant production, stockage et vente au détail ; pourtant, la compression des marges dans la fabrication de turbines déclenche des pivots stratégiques vers des contrats de service à long terme et des analyses par jumeau numérique.

Points clés du rapport

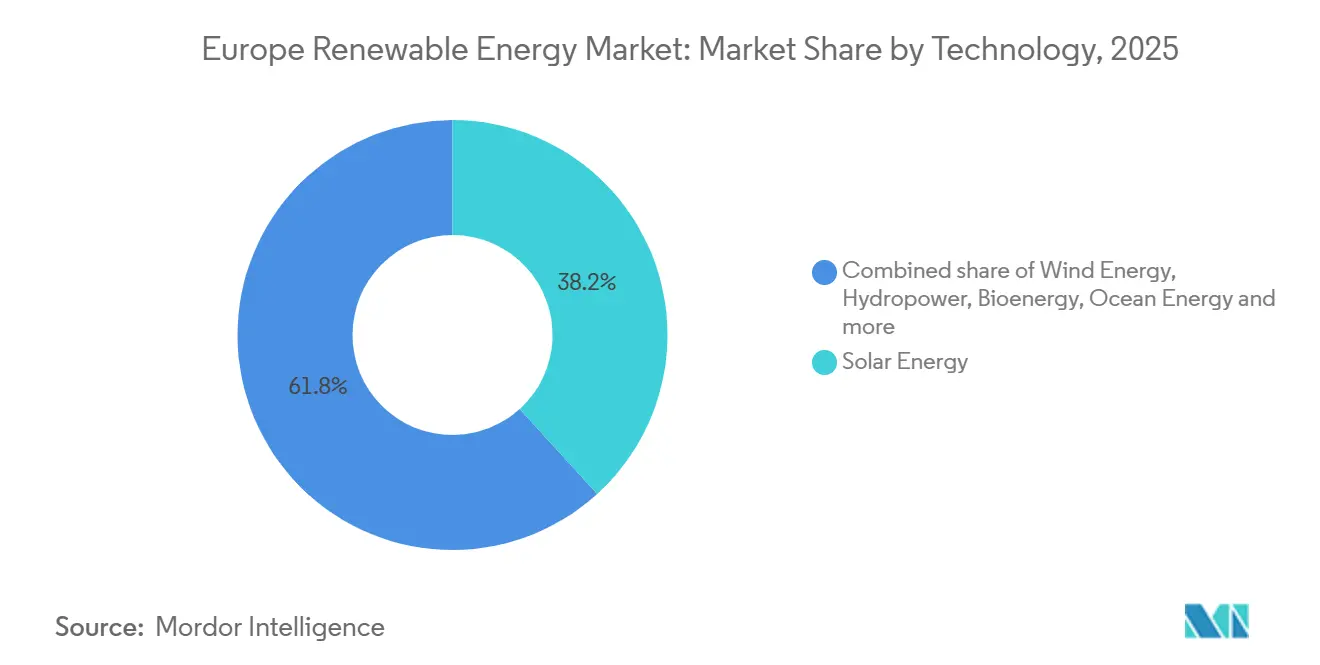

- Par technologie, le solaire représentait 38,24 % de la part du marché des énergies renouvelables en Europe en 2025. L'énergie océanique devrait se développer à un TCAC de 31,83 % jusqu'en 2031.

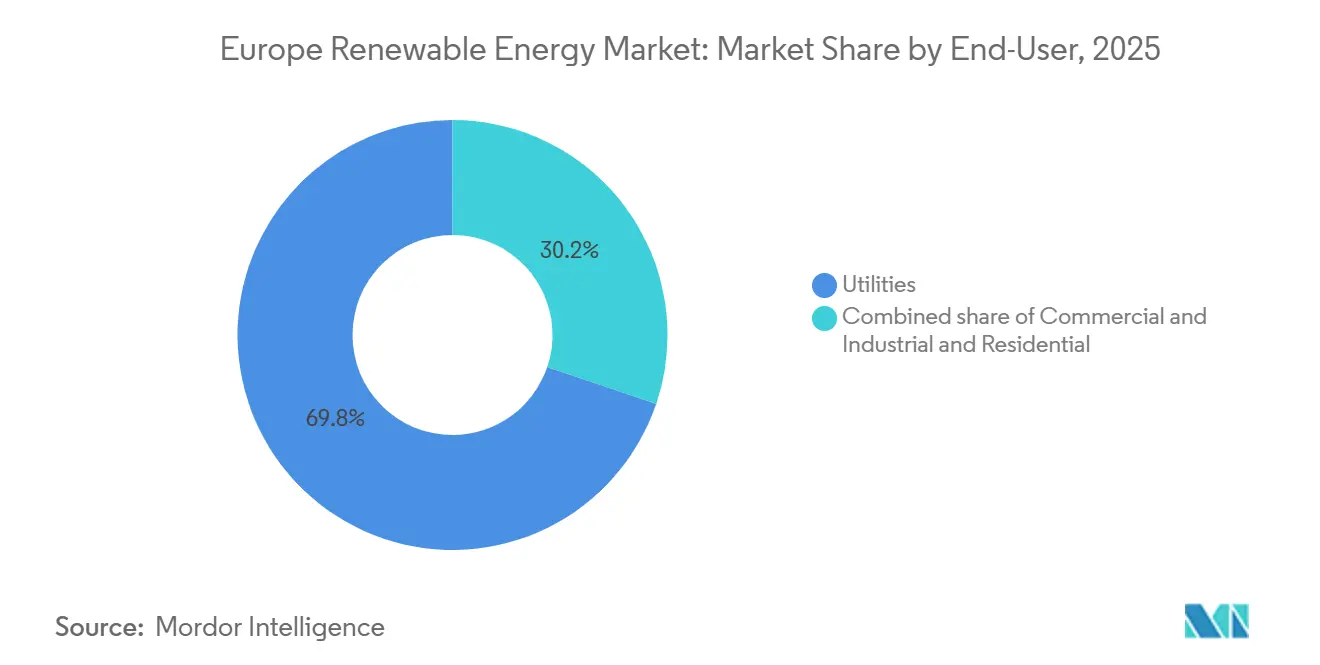

- Par utilisateur final, les services publics étaient en tête avec une part de 69,81 % de la taille du marché des énergies renouvelables en Europe en 2025. Les installations résidentielles devraient progresser à un TCAC de 11,19 % entre 2026 et 2031.

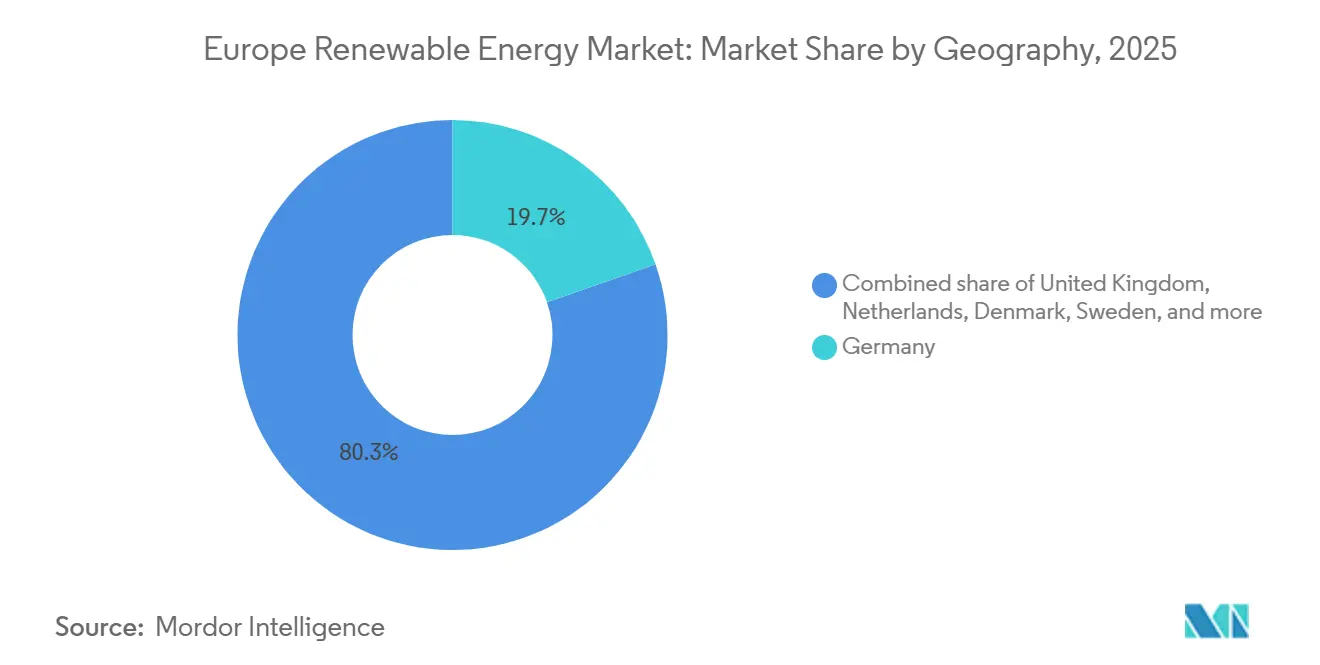

- Par géographie, l'Allemagne représentait 19,67 % de la taille du marché des énergies renouvelables en Europe en 2025. Le Royaume-Uni devrait connaître la croissance la plus rapide avec un TCAC de 12,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché des Énergies Renouvelables en Europe*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| UE « Ajustement à l'objectif 55 » & objectif REPowerEU de 45 % d'ici 2030 | +2.1% | Paneuropéen, plus fort en Allemagne, aux Pays-Bas et au Danemark | Long terme (≥ 4 ans) |

| Baisse rapide du LCOE du solaire et de l'éolien terrestre | +1.8% | Mondial, avec une adoption accélérée en Espagne, en Italie et en Grèce | Moyen terme (2-4 ans) |

| Hausse du prix du carbone dans le SEQE-UE modifiant l'ordre de mérite | +1.5% | Marchés principaux de l'UE (Allemagne, France, Pologne), effet limité en Norvège hors SEQE | Court terme (≤ 2 ans) |

| Développement de l'éolien en mer soutenu par les stratégies de l'UE | +1.3% | Bassin de la mer du Nord (Royaume-Uni, Pays-Bas, Danemark, Allemagne), Baltique (Pologne, Suède) | Long terme (≥ 4 ans) |

| PPA d'entreprise provenant des centres de données et des pôles industriels lourds | +0.9% | Pays nordiques (centres de données), Allemagne et France (acier, chimie) | Moyen terme (2-4 ans) |

| Quotas d'hydrogène vert ancrant les nouvelles capacités en sources d'énergie renouvelables | +0.7% | Péninsule ibérique (Espagne, Portugal), Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectif « Ajustement à l'objectif 55 » & REPowerEU de 45 %

Le plan REPowerEU porte l'objectif 2030 en matière d'énergies renouvelables à 45 % de l'énergie finale, l'Allemagne s'engageant à atteindre 80 % d'électricité renouvelable et les Pays-Bas visant 21 GW d'éolien en mer d'ici 2030.[1]Commission européenne, "Plan REPowerEU," europa.eu L'accélération des procédures d'autorisation dans les zones « prioritaires » désignées réduit les délais moyens à moins de deux ans et diminue le coût moyen pondéré du capital (WACC) de 50 à 100 points de base, mais l'atteinte de l'objectif principal dépend encore du renforcement synchrone du réseau.

Baisse rapide du LCOE du solaire et de l'éolien terrestre

Le solaire à grande échelle dans le sud de l'Europe a atteint 25 à 30 EUR par MWh en 2025 grâce aux gains des modules bifaciaux et des trackers, tandis que les sites éoliens terrestres à fort potentiel ont atteint 30 à 35 EUR par MWh, permettant des appels d'offres sans subvention en Espagne et des constructions marchandes en Italie.[2]Agence internationale pour les énergies renouvelables, "Coûts de production d'électricité renouvelable 2025," irena.org L'appétit des investisseurs se déplace vers des projets marchands qui exploitent la volatilité intrajournalière, même si des marges plus étroites accélèrent la consolidation des développeurs.

Hausse du prix du carbone dans le SEQE-UE

Un prix moyen des quotas de 82 EUR par tonne au premier semestre 2025 a rendu le charbon non rentable pendant la plupart des heures et a forcé le retrait de 4,2 GW de lignite allemand. Les PPA industriels à long terme verrouillent l'approvisionnement en énergie éolienne pour les pôles sidérurgiques et chimiques afin de se couvrir contre la hausse des coûts carbone.

Stratégies de développement de l'éolien en mer

L'UE vise 60 GW d'éolien en mer d'ici 2030 et 300 GW d'ici 2050, avec les concessions de fonds marins au Royaume-Uni, l'appel d'offres allemand de 5,5 GW en 2025 et l'île énergétique de Bornholm de 3,5 GW qui soutiennent le pipeline. Les puissances nominales des turbines ont bondi à 15-18 MW, réduisant les coûts installés de 15 à 20 % et faisant de l'éolien en mer une ressource quasi-baseload dans les réseaux de la mer du Nord.

Analyse de l'Impact des Freins du Marché des Énergies Renouvelables en Europe*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et goulets d'étranglement des interconnexions | -1.2% | Allemagne (Nord-Sud), Péninsule ibérique-France, Italie (Nord-Sud) | Court terme (≤ 2 ans) |

| Changements de politique rétroactifs et récupérations tarifaires | -0.6% | Espagne, Italie, Grèce (taxes inframarginalles, révisions tarifaires) | Moyen terme (2-4 ans) |

| Chaînes d'approvisionnement aux prix gonflés (transformateurs, câbles sous-marins) | -0.5% | Paneuropéen, aigu dans l'éolien en mer (mer du Nord, Baltique) | Court terme (≤ 2 ans) |

| Opposition locale/retards liés aux litiges sur la biodiversité | -0.4% | France (éolien terrestre), Allemagne (habitats des rapaces), Royaume-Uni (zones côtières) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et goulets d'étranglement des interconnexions

L'écrêtement a effacé 8 TWh de production éolienne et solaire en 2025, coûtant 800 millions d'EUR de revenus non réalisés. La capacité limitée de l'Espagne vers la France et des pôles nordiques vers l'Europe centrale supprime les taux de capture marchands, stimulant le déploiement de batteries co-implantées malgré un investissement en capital supérieur de 10 à 15 %.[3]Réseau européen des gestionnaires de réseau de transport d'électricité, "Plan de développement du réseau à dix ans 2025," entso-e.eu

Changements de politique rétroactifs

La taxe sur les bénéfices exceptionnels en Espagne, les plafonds d'indexation tarifaire en Italie et les récupérations de revenus en Grèce ont réduit les TRI des projets de 8 à 12 % pour les actifs existants et élargi le WACC de 50 à 100 points de base pour les nouvelles constructions. Les développeurs privilégient désormais les PPA d'entreprise et les couvertures sur le marché de capacité pour isoler le risque réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Énergies Renouvelables en Europe

Par technologie :

montée en puissance de l'océanique, essor du solaireLe solaire détenait 38,24 % de la part du marché des énergies renouvelables en Europe en 2025, reflétant l'adoption généralisée des toitures et les constructions de services publics à travers la péninsule ibérique. L'énergie océanique est en bonne voie pour un TCAC de 31,83 % jusqu'en 2031, portée par les parcs marémoteurs commerciaux d'Écosse et les projets pilotes houlomoteurs du Portugal.[4]Ocean Energy Europe, "Perspectives du marché de l'UE 2025," oceanenergy-europe.eu

Le solaire de grande puissance reste l'ancre volumique du marché européen des énergies renouvelables, mais les développeurs hybridisent de plus en plus avec des batteries pour lisser la volatilité intrajournalière et satisfaire les contrats d'approvisionnement en hydrogène vert. L'éolien en mer, qui standardise désormais des machines de 15 à 18 MW, contribue à un nombre croissant d'heures de baseload avec des facteurs de capacité de 50 à 55 %. L'hydroélectricité par pompage-turbinage, représentant 12 à 14 % de la capacité, est mise à niveau pour un stockage de six heures ou plus. La bioénergie et la géothermie conservent des rôles de niche mais fournissent une flexibilité clé dans les zones nordiques et volcaniques.

Par utilisateur final :

domination des services publics, essor du résidentielLes services publics représentaient 69,81 % de la taille du marché des énergies renouvelables en Europe en 2025, tirant parti de l'accès aux obligations vertes et de la solidité de leur bilan pour remporter les appels d'offres de capacité. Les systèmes résidentiels, dont la progression est prévue à un TCAC de 11,19 % jusqu'en 2031, bénéficient de batteries subventionnées et d'un meilleur net-metering en Allemagne et en Italie.

Les services publics regroupent désormais la production, la gestion de la demande et les tarifs de détail, monétisant l'énergie distribuée via des centrales électriques virtuelles. L'adoption résidentielle dépasse 20 % de l'approvisionnement en heure de pointe dans certaines parties de la Bavière et des Flandres, incitant les gestionnaires de réseau de distribution à installer des onduleurs intelligents et des marchés de flexibilité locaux. Les toitures commerciales et industrielles et les PPA virtuels offrent une valeur de couverture pour les centres de données et les usines automobiles, complétant la pile de demande du marché européen des énergies renouvelables.

Analyse géographique

Marché des Énergies Renouvelables en Europe de l'Ouest

L'Allemagne a conservé 19,67 % de la taille du marché des énergies renouvelables en Europe en 2025, dans le cadre des mandats Energiewende qui visent 80 % d'électricité renouvelable d'ici 2030. Le Royaume-Uni devrait connaître la croissance la plus rapide avec un CAGR de 12,41 % jusqu'en 2031, porté par 8 GW de nouveaux baux offshore et des prix d'exercice CfD compétitifs. L'Espagne et la France représentaient chacune environ 13 % de la capacité ; l'Espagne poursuit le développement du solaire marchand tandis que la France accélère l'éolien offshore en Normandie et en Bretagne.

Marchés Européens Élargis

L'Italie, avec 8 à 9 %, concentre le solaire dans le sud à fort ensoleillement, tandis que les Pays-Bas associent le solaire en toiture à l'éolien en mer du Nord pour atteindre une part de 6 à 7 %. Le Danemark et la Suède affichent des performances supérieures à leur poids par habitant, le premier tirant 80 % de son électricité de l'éolien et le second équilibrant hydroélectricité et éolien. Le reste du groupe européen — Pologne, Grèce, Portugal, Belgique et Irlande — a collectivement fourni un quart de la capacité en 2025 et représente la prochaine vague de constructions en champ libre soutenues par les fonds de Transition Juste de l'UE et une moindre friction administrative. La faiblesse des interconnexions Ibérie-France et Baltique-Europe centrale localise encore le risque de prix, réduisant les valorisations de projets jusqu'à 15 % par rapport aux réseaux bien maillés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Les 10 premiers développeurs contrôlent environ 40 à 45 % de la capacité renouvelable installée, ce qui confère une concentration modérée au marché européen des énergies renouvelables. Ørsted et RWE associent l'éolien en mer à des contrats d'approvisionnement en hydrogène vert, sécurisant des lignes de revenus sur 10 à 15 ans qui réduisent les coûts de financement. Vestas, Siemens Gamesa et Nordex compensent la réduction des marges sur les turbines en développant des contrats de service sur 30 ans et des diagnostics numériques qui augmentent les revenus sur le cycle de vie de 30 à 35 %.

L'échelle et l'intégration verticale deviennent des prérequis : RWE et Vattenfall déploient des turbines en mer de 15 à 18 MW qui réduisent les fondations de 30 à 40 % par GW, tandis qu'Enel et Iberdrola associent le solaire à des batteries de quatre heures pour arbitrer les écarts de pointe. Les centrales hybrides solaire-éolien-stockage réduisent l'écrêtement de 20 à 30 % et représentent déjà 12 % des nouvelles constructions, offrant un espace blanc pour les spécialistes de niche dans l'éolien en mer flottant et les démonstrations de courant de marée. Les fusions-acquisitions se poursuivent : TotalEnergies a racheté la moitié du pipeline solaire ibérique d'EDPR et Engie a fusionné ses actifs belges avec Ocean Winds pour renforcer sa compétitivité aux appels d'offres, illustrant l'alignement stratégique vers l'échelle de portefeuille et la solidité du bilan.

Leaders du secteur des énergies renouvelables en Europe

Enel Green Power S.p.A.

Iberdrola Renovables S.A.

Ørsted A/S

RWE Renewables GmbH

EDF Renewables

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Énergies Renouvelables en Europe couvertes dans ce rapport

- Enel Green Power S.p.A.

- Iberdrola Renovables S.A.

- Ørsted A/S

- RWE Renewables GmbH

- EDF Renewables

- Engie SA (Renewables)

- Acciona Energía S.A.

- Statkraft AS

- EDP Renováveis S.A.

- Vattenfall AB (Renewables)

- Vestas Wind Systems A/S

- Siemens Gamesa Renewable Energy S.A.

- Nordex SE

- Hanwha Q Cells GmbH

- TotalEnergies Renewables

- Repsol Renovables

- ContourGlobal PLC

- Abengoa SA

- Andritz AG

- BayWa r.e. AG

Développements Récents du Secteur sur le Marché des Énergies Renouvelables en Europe

- Novembre 2025 : Ingrid s'est associée à Energiequelle GmbH pour co-développer et déployer 200 MW de systèmes de stockage d'énergie par batterie (BESS) à grande échelle en Allemagne. Dans le cadre de cette collaboration, Energiequelle pilote le développement des projets, tandis qu'Ingrid prend en charge le financement, l'exploitation et l'optimisation des actifs via sa plateforme propriétaire de trading et d'optimisation.

- Octobre 2025 : Apple a dévoilé ses plans pour renforcer ses initiatives en matière d'énergies renouvelables à travers l'Europe. Le géant technologique prévoit de développer 650 MW de nouvelles fermes solaires et éoliennes en Grèce, en Italie, en Lettonie, en Pologne et en Roumanie.

- Mars 2025 : RWE et TotalEnergies ont conclu un accord historique de 15 ans. Dans le cadre de cet accord, RWE fournira 30 000 tonnes d'hydrogène vert par an à la raffinerie Leuna de TotalEnergies en Allemagne, à partir de 2030. L'initiative vise à réduire les émissions de la raffinerie en substituant l'hydrogène gris par de l'hydrogène vert.

- Janvier 2025 : Plenitude a annoncé une augmentation de 400 MW de sa capacité en énergies renouvelables en Espagne, portant son total à près de 950 MW. Cela représente une multiplication par plus de deux par rapport aux chiffres de 2023, englobant des projets photovoltaïques et éoliens.

Périmètre du rapport sur le marché des énergies renouvelables en Europe

L'énergie renouvelable, issue des éléments naturels à renouvellement rapide tels que la lumière solaire, le vent, l'eau et la chaleur géothermique, offre une puissance avec des émissions de gaz à effet de serre minimales, voire nulles. Cela contraste fortement avec les émissions des combustibles fossiles épuisables. Les principales formes d'énergie renouvelable comprennent le solaire, l'éolien, l'hydroélectricité, la biomasse et la géothermie. Elles sont captées à l'aide de technologies telles que les panneaux solaires, les éoliennes et les barrages, offrant une solution durable dans la lutte contre le changement climatique.

Le marché européen des énergies renouvelables est segmenté par technologie, utilisateur final et géographie. Par technologie, le marché est segmenté en énergie solaire, énergie éolienne, hydroélectricité, bioénergie, énergie géothermique et énergie océanique. Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et résidentiel. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, Espagne, France, Italie, Pays-Bas, Danemark, Suède et reste de l'Europe. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume, mesuré en gigawatts (GW).

Aperçu de la Segmentation

| Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et en mer) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Allemagne |

| Royaume-Uni |

| Espagne |

| France |

| Italie |

| Pays-Bas |

| Danemark |

| Suède |

| Reste de l'Europe |

| Par technologie | Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et en mer) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Espagne | |

| France | |

| Italie | |

| Pays-Bas | |

| Danemark | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la capacité actuelle des énergies renouvelables en Europe et quelle est la croissance projetée d'ici 2031 ?

La capacité s'établit à 1 204,66 GW en 2026 et devrait atteindre 1 811,91 GW d'ici 2031, progressant à un TCAC de 8,51 %.

Quel segment technologique connaît la croissance la plus rapide jusqu'en 2031 ?

Les projets d'énergie océanique, principalement marémoteurs et houlomoteurs, devraient croître à un TCAC de 31,83 %, dépassant tous les autres segments.

Quel pays détient actuellement la plus grande part de capacité et lequel connaît la croissance la plus rapide ?

L'Allemagne est en tête avec 19,67 % de la capacité régionale en 2025, tandis que le Royaume-Uni affiche la progression la plus rapide avec un TCAC de 12,41 % jusqu'en 2031.

Quels facteurs stimulent les contrats d'achat d'électricité (PPA) d'entreprise dans la région ?

La hausse de la demande d'électricité des centres de données, les objectifs de décarbonation de l'industrie lourde et le mécanisme d'ajustement carbone aux frontières de l'UE poussent les volumes de PPA à des niveaux records.

Quels sont les principaux obstacles à court terme aux nouvelles constructions renouvelables ?

La congestion du réseau, les interconnexions transfrontalières limitées et l'inflation des coûts de la chaîne d'approvisionnement freinent la production et augmentent les coûts en capital.

Dernière mise à jour de la page le: