Taille et part du marché de l'énergie éolienne en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

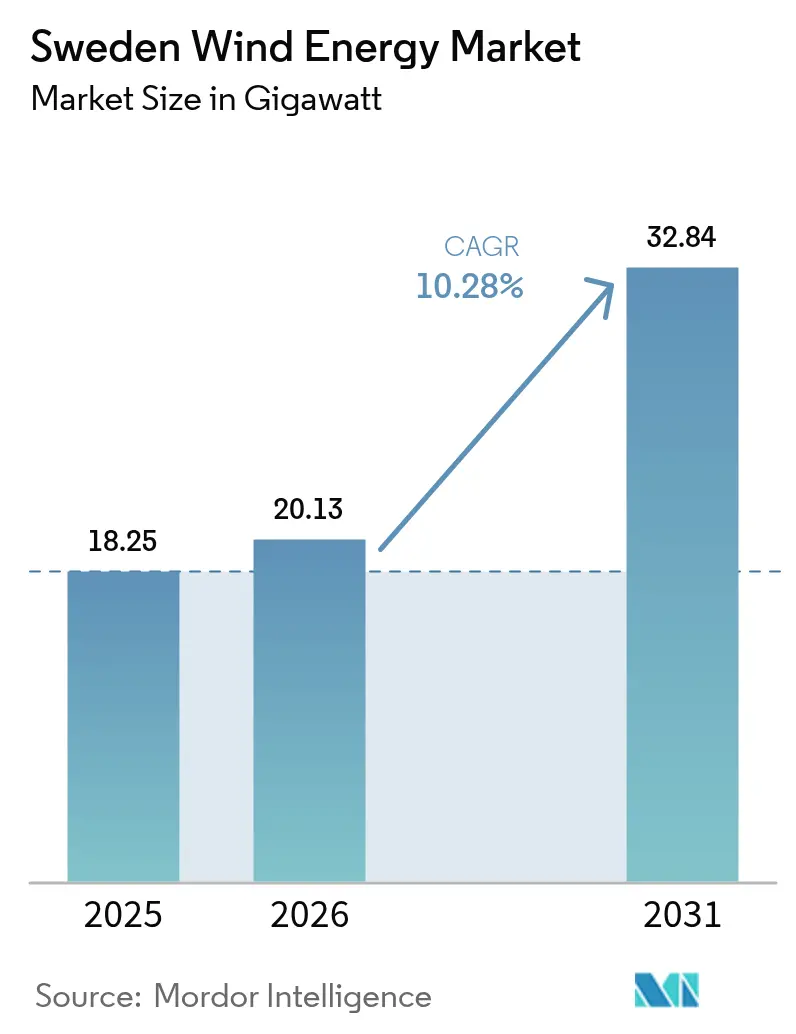

| Taille du marché de l'année de base (2025) | 18.25 gigawatt |

| Volume du Marché (2026) | 20.13 gigawatt |

| Volume du Marché (2031) | 32.84 gigawatt |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Suède par Mordor Intelligence

La taille du marché de l'énergie éolienne en Suède devrait passer de 18,25 gigawatts en 2025 à 20,13 gigawatts en 2026 et atteindre 32,84 gigawatts d'ici 2031, à un TCAC de 10,28 % sur la période 2026-2031.

La dynamique est ancrée dans l'objectif législatif de la Suède visant une production d'électricité 100 % sans combustibles fossiles, avec des flux de capitaux orientés à la fois vers les programmes de repowering terrestre et les clusters offshore en mer Baltique. Les ajouts terrestres demeurent le moteur principal en volume, mais les projets offshore prennent rapidement de l'ampleur à mesure que les coûts de raccordement au réseau sont mutualisés et que les turbines de plus de 15 MW améliorent les facteurs de charge. Les accords d'achat d'électricité d'entreprise liés à l'expansion des centres de données et à l'électrolyse de l'hydrogène vert réduisent les risques liés aux flux de revenus, resserrant les marges de financement pour les développeurs. Parallèlement, le co-implantation de stockage par batteries émerge comme une protection contre l'écrêtement et la volatilité des services auxiliaires, améliorant la rentabilité des projets dans les zones nord contraintes par le réseau.

Principaux enseignements du rapport

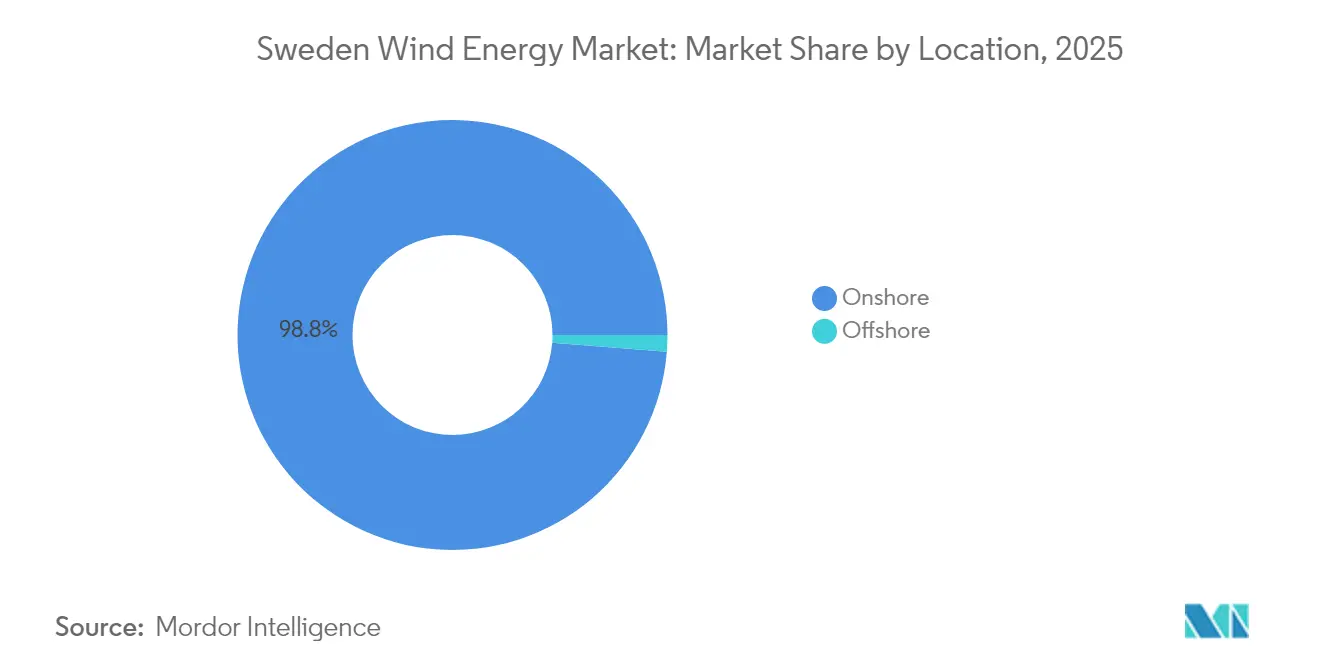

- Par emplacement, l'éolien terrestre représentait 98,75 % de la part du marché de l'énergie éolienne en Suède en 2025, tandis que les installations offshore devraient progresser à un TCAC de 42,6 % jusqu'en 2031.

- Par capacité de turbine, la catégorie 3-6 MW représentait 48,05 % de la taille du marché de l'énergie éolienne en Suède en 2025 ; les turbines de plus de 6 MW devraient se développer à un TCAC de 15,2 %.

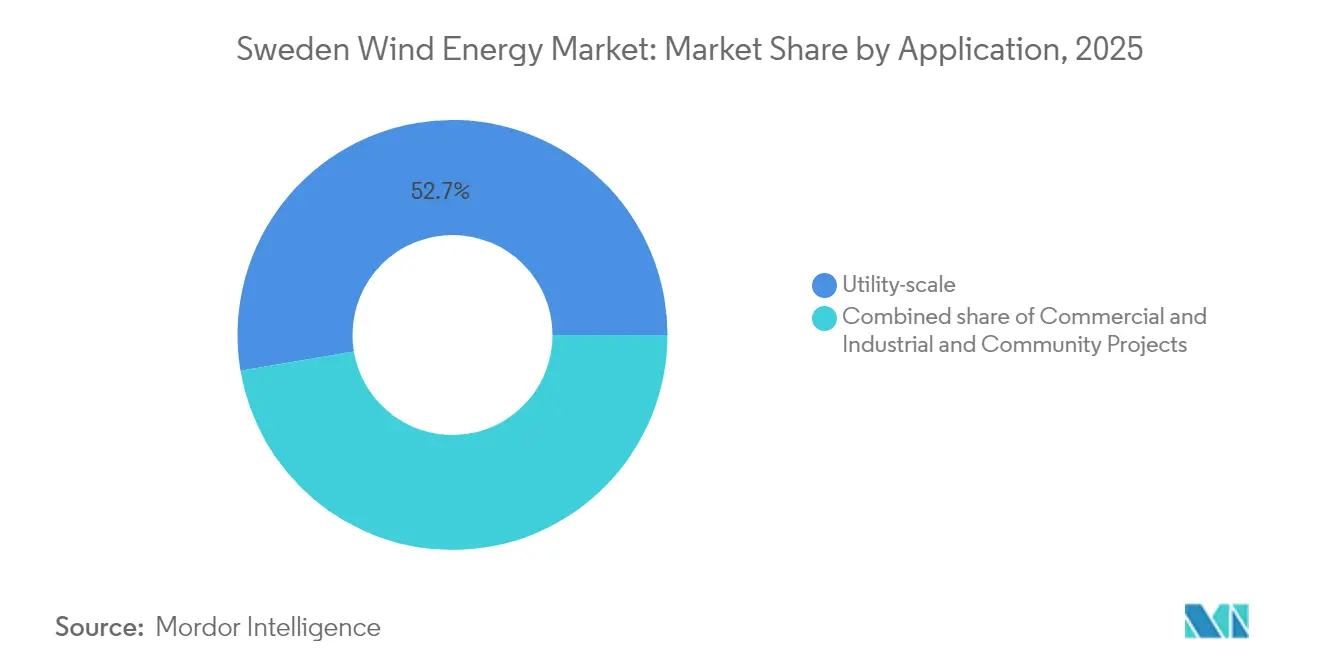

- Par application, les projets à grande échelle pour les services publics représentaient 52,65 % de la capacité en 2025, tandis que les acheteurs commerciaux et industriels s'accélèrent à un TCAC de 13,1 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de l'objectif d'électricité 100 % renouvelable d'ici 2040 | 2.8% | National, avec les municipalités du nord en tête des ajouts de capacité | Long terme (≥ 4 ans) |

| Baisse du coût actualisé de l'énergie des projets éoliens terrestres | 1.5% | National, concentré dans les régions du Norrland et du Svealand | Moyen terme (2 à 4 ans) |

| Engagements de développement du réseau offshore en mer Baltique | 2.2% | Zones côtières du sud et de l'est de la Suède | Long terme (≥ 4 ans) |

| Hausse des accords d'achat d'électricité d'entreprise issus des centres de données et des projets d'hydrogène vert | 1.9% | National, avec des clusters de centres de données à Stockholm et Luleå | Moyen terme (2 à 4 ans) |

| Procédure accélérée de zonage environnemental introduite en 2025 | 1.1% | National, premiers gains dans les municipalités adoptant des procédures simplifiées | Court terme (≤ 2 ans) |

| Co-implantation de batteries à grande échelle améliorant la stabilité du réseau | 0.9% | Zones de production du nord (Norrbotten, Västerbotten) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'objectif d'électricité 100 % renouvelable d'ici 2040

Le cadre politique climatique de la Suède, promulgué en 2021, inscrit dans la loi un système électrique entièrement renouvelable d'ici 2040, faisant de cet objectif un pilier du financement d'infrastructures à long terme.[1]Bureaux du gouvernement suédois, "Sweden's Climate Policy Framework", government.se Cet engagement oblige le réseau à ajouter environ 90 TWh de nouvelle production propre, dont plus de 60 % devrait provenir de l'énergie éolienne. Les prêteurs considèrent cette loi comme une protection contre les retournements de politique, permettant des durées d'endettement pluridécennales pour des parcs offshore tels que le projet Neptunus de 3,1 GW. L'Agence internationale de l'énergie a confirmé en 2024 que l'engagement de la Suède est parmi les plus stricts de l'OCDE, bien qu'elle ait averti que 15 à 20 GW pourraient être repoussés après 2035 si les vetos municipaux persistent.[2]Agence internationale de l'énergie, "Energy Policies of IEA Countries : Sweden 2024 Review", iea.org L'électrification industrielle renforce l'urgence ; la demande des seules aciéries et usines chimiques devrait augmenter de 50 TWh avant 2035, créant un déficit que seuls l'éolien à grande échelle et le nucléaire peuvent combler de manière réaliste.

Baisse du coût actualisé de l'énergie des projets éoliens terrestres

Le coût actualisé de l'énergie pour les parcs terrestres du Norrland et du Svealand est tombé en dessous de 30 EUR par MWh, se classant parmi les plus bas d'Europe.[3]Svenska Kraftnät, "Kraftsystemanalys 2024", svk.se Les économies d'échelle dans la logistique des turbines, des hauteurs de moyeu plus élevées et les effets de courbe d'apprentissage issus de l'ingénierie nordique en climat froid réduisent les dépenses d'investissement et améliorent les facteurs de charge. Des développeurs tels que Arise et Eolus exploitent des techniques de construction modulaire, réduisant les travaux de chantier de 20 % par rapport aux références de 2020. La baisse des coûts améliore la compétitivité face aux prix de l'électricité marchands, permettant aux projets d'aboutir sans subventions de l'État. À mesure que le repowering s'accélère, les turbines de 5 à 6 MW remplacent les anciennes machines de 2 à 3 MW sur les fondations existantes, augmentant le rendement en mégawatts sans étendre l'empreinte foncière, ce qui est politiquement préférable dans les régions sensibles aux nouveaux développements.

Engagements de développement du réseau offshore en mer Baltique

La volonté du gouvernement de prendre en charge une partie du fardeau du réseau offshore a débloqué les décisions d'investissement final pour une vague de projets en mer Baltique. Svenska Kraftnät s'est engagé en 2024 à prolonger les liaisons à courant continu haute tension vers des sites tels que le Baltic Offshore Delta North de 2,1 GW, réduisant le risque de transmission pour les promoteurs. Ce revirement politique rapproche la Suède du modèle danois et allemand, où des pôles offshore partagés simplifient les interconnexions. Les turbines offshore bénéficient de facteurs de charge de 45 à 50 %, dépassant les moyennes terrestres et stabilisant les profils de production essentiels pour les acheteurs industriels. Le Centre commun de recherche de la Commission européenne prévient cependant que les couloirs navals et les voies de navigation pourraient retarder l'acheminement des câbles, un problème désormais intégré dans les modèles de faisabilité en phase initiale.[4]Centre commun de recherche de la Commission européenne, "Offshore Grid Infrastructure in the Baltic Sea", ec.europa.eu

Hausse des accords d'achat d'électricité d'entreprise issus des centres de données et de l'hydrogène vert

La demande des entreprises remodèle les structures de revenus sur l'ensemble du marché de l'énergie éolienne en Suède, les hyperscalers anticipant les achats d'électricité pour verrouiller des prix stables. L'accord de Microsoft en 2024 portant sur 500 MW de capacité dédiée pour alimenter les installations de Stockholm et Gävle illustre cette tendance. Les modèles éolien-vers-hydrogène emboîtent le pas. OX2 et ses partenaires développent un électrolyseur de 300 MW sur le site de Marktjärn, associant une production éolienne sécurisée à des contrats de vente d'hydrogène. Ces structures compriment les coûts de financement jusqu'à 100 points de base, les banquiers souscrivant les flux de trésorerie provenant de contreparties de qualité investissement, accélérant ainsi les calendriers de projets.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Procédures d'autorisation longues et opposition locale | -1.6% | National, particulièrement aigu dans les municipalités ayant des intérêts touristiques ou d'élevage de rennes | Moyen terme (2 à 4 ans) |

| Congestion du réseau dans les couloirs de transmission nord-sud | -1.3% | Zones de production du nord vers les centres de consommation du sud | Moyen terme (2 à 4 ans) |

| Hausse des tarifs journaliers des navires d'installation offshore nordiques | -0.7% | Zones de développement offshore en mer Baltique | Court terme (≤ 2 ans) |

| Risque de dépendance aux terres rares pour les turbines à entraînement direct | -0.5% | National, affectant les stratégies d'approvisionnement en turbines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Procédures d'autorisation longues et opposition locale

Le droit de veto municipal reste un obstacle redoutable, bloquant ou retardant environ 20 GW d'énergie éolienne depuis 2020. En novembre 2024, le gouvernement a rejeté 13 projets offshore totalisant 32 GW pour des raisons de défense, soulignant les frictions juridictionnelles. Les parcs terrestres font face à la résistance de communautés préoccupées par l'impact visuel, le bruit et les routes de migration des rennes samis. Un système de zonage accéléré introduit en 2025 délimite des zones prioritaires où la discrétion locale est réduite, ramenant les délais d'approbation à 18 à 24 mois. Cependant, seulement 15 % des terres sont couvertes, de sorte que la plupart des projets empruntent la voie traditionnelle de cinq à sept ans, ce qui augmente les coûts de portage et érode l'appétit des développeurs pour l'acquisition spéculative de sites.

Congestion du réseau dans les couloirs de transmission nord-sud

Soixante-dix pour cent de la production se situe dans le nord, tandis que les principales charges se concentrent à Stockholm, Malmö et Göteborg. Les déficits de transmission sur l'axe SE1-SE4 de 1 000 kilomètres ont forcé plus de 1 TWh d'écrêtement éolien en 2024, soit environ 5 % de la production du nord SVK.SE. Les écarts de prix ont atteint en moyenne 20 à 30 % entre les zones, nuisant à la certitude des revenus et compliquant les modèles financiers exposés au marché marchand. Svenska Kraftnät a alloué 100 milliards de SEK (9,5 milliards d'USD) pour des modernisations, mais les dates de mise en service des jalons ne commencent qu'en 2028, laissant un écart de flux de trésorerie sur plusieurs années. Les développeurs répondent avec des électrolyseurs en autoconsommation et des centres de données pour absorber les surplus locaux, mais ces solutions de contournement ajoutent de la complexité et des coûts d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : L'offshore en passe d'une expansion exponentielle

La taille du marché de l'énergie éolienne en Suède était massivement terrestre en 2025, les parcs terrestres fournissant 98,75 % de la capacité installée. Les avantages en termes de coûts, des permis plus rapides et des corridors logistiques établis ont ancré cette domination. Les municipalités du nord, avec des vitesses de vent moyennes de 8 m/s, ont soutenu de nouveaux parcs, tirant parti de propriétaires coopératifs et de la proximité des réservoirs hydroélectriques qui soutiennent la régulation de fréquence. Même ainsi, les goulets d'étranglement du réseau et la résistance locale croissante freinent une construction plus avancée vers le nord, orientant les développeurs vers les eaux côtières. Les parcs offshore en mer Baltique nécessitent une intensité capitalistique plus élevée, mais ils permettent des facteurs de charge de 45 à 50 % et des turbines plus grandes de 15 MW, qui compriment les coûts actualisés malgré des fondations plus profondes. Le segment offshore devrait donc progresser à un TCAC de 42,6 % jusqu'en 2031, augmentant fortement sa part du marché de l'énergie éolienne en Suède à partir d'une base faible, à mesure que des projets plurigégawatts tels que Fyrskeppet et Neptunus atteignent la clôture financière.

Les flux de capitaux reflètent ce changement. Statkraft, OX2 et Skyborn Renewables ont chacun obtenu des droits sur les fonds marins dépassant 2 GW par site, sous-tendant un pipeline d'investissement combiné de 10 milliards d'USD. La mutualisation des coûts de raccordement au réseau réduit le risque pour les développeurs, tandis que le câblage d'exportation vers les pôles de charge du sud atténue la cannibalisation des prix observée dans le nord. Des projets pilotes de plateformes flottantes couvrant 18,65 GW positionnent la Suède comme un laboratoire pour l'ingénierie en eau profonde, Hexicon ciblant des profondeurs de 50 à 150 mètres. L'expansion offshore rééquilibrera progressivement la carte de production géographique, atténuant la congestion nord-sud et alignant la production renouvelable avec les centres de demande industrielle.

Par capacité de turbine : Évolution vers des plateformes multi-mégawatts

Les machines de la catégorie 3 à 6 MW représentaient 48,05 % des installations de 2025, reflétant les cycles de construction terrestres de pointe de 2018 à 2023. Ces turbines, menées par les Vestas V150 et Siemens Gamesa SG 5.0, offraient une solution rentable pour les sites à ressources éoliennes moyennes. Les avancées en aérodynamique des pales et les revêtements anti-glace maintiennent leur pertinence, mais les stratégies de repowering favorisent de plus en plus des rotors plus grands sur les mêmes socles, augmentant les rendements des sites sans allonger les délais de remboursement. Les commandes pour Salsjöhöjden en 2024 comprenaient 62 unités V162-6,0 MW optimisées pour la résilience par températures négatives.

Au-delà de 6 MW, les plateformes évoluent rapidement, portées par la demande offshore où des nacelles de 15 MW sont la norme. La taille du marché de l'énergie éolienne en Suède pour ce segment devrait croître à un TCAC de 15,2 %, aidée par la réduction du coût du bilan de centrale par mégawatt. Les améliorations des infrastructures portuaires, dont 500 millions de SEK investis par le Port de Göteborg, permettent la manutention de pales de 115 mètres et de nacelles de 1 000 tonnes. Les chaînes d'approvisionnement s'adaptent en dédiant des modules ferroviaires et rouliers pour le fret surdimensionné, tandis que les fournisseurs de composants localisent des composites résistants au froid pour atténuer les contraintes thermiques.

Par application : Les acheteurs industriels accélèrent le déploiement

Les projets à grande échelle pour les services publics sont restés l'ancre en 2025, représentant 52,65 % de la capacité installée et fournissant de l'électricité groupée aux marchés Nord Pool via Vattenfall et d'autres entités liées à l'État. Des profils de crédit stables et l'accès à une infrastructure haute tension soutiennent le financement de grande envergure. Pourtant, un secteur commercial et industriel dynamique prend de l'élan à un TCAC de 13,1 %, car les centres de données et les électrolyseurs d'hydrogène recherchent la certitude sur les émissions de portée 2. L'accord d'achat d'électricité à 15 ans indexé sur l'inflation que Microsoft a signé en 2024 sécurise 500 MW de production dédiée, illustrant comment l'appétit des grandes entreprises technologiques catalyse une capacité supplémentaire.

L'éolien communautaire, bien que modeste avec moins de 5 % des nouvelles constructions, maintient la bonne volonté politique. Les offres d'actions coopératives permettent aux citoyens de percevoir des dividendes, bien que des dépenses d'investissement par mégawatt plus élevées et un accès limité aux prêteurs en gros limitent la croissance. De futurs ajustements politiques, tels que des crédits d'impôt pour les parcs détenus localement, pourraient fluidifier les pipelines de projets, mais de tels incitatifs n'existent pas en 2025. Des modèles d'affaires hybrides brouillent davantage les frontières : l'installation éolien-plus-hydrogène d'OX2 associe l'électricité marchande aux ventes de gaz industriel, offrant des flux de revenus doubles qui isolent les flux de trésorerie contre les fluctuations des prix de gros.

Analyse géographique

Les régions du nord, Norrbotten, Västerbotten et Jämtland, accueillent environ 70 % de la production éolienne actuelle, tirant parti de vastes étendues de terres peu peuplées et de ressources hydroélectriques synchrones pour les services d'équilibrage. Les facteurs de charge moyens atteignent 40 % sur terre grâce à des vitesses de vent constantes de 8 m/s, mais l'écrêtement persiste lorsque la capacité des routes vers le sud est saturée. Svenska Kraftnät a enregistré plus de 1 TWh de production coupée en 2024, soit 5 % de la production du nord, et des écarts de prix de 20 à 30 % sont apparus entre les zones SE1/SE2 et SE3/SE4.

Les zones côtières méridionales sont désormais prioritaires pour combler le déficit offre-demande. Des projets tels que le parc Fyrskeppet de 2,8 GW, approuvé en avril 2025 au large de Gotland, alignent la production sur les charges industrielles lourdes dans les clusters d'acier, de chimie et d'automobile de Göteborg. La prise en charge gouvernementale des coûts de câblage d'exportation améliore la bancabilité, tandis que la proximité des centres de consommation dilue le risque d'écrêtement. Les comportements municipaux divergent : la Dalécarlie et le Värmland, orientés vers le tourisme, s'opposent souvent à de nouvelles tours, tandis que les communautés du nord économiquement défavorisées courtisent activement les développeurs avec des abattements sur la taxe foncière. Skellefteå, par exemple, a autorisé plus de 1 GW de capacité depuis 2020, se positionnant pour un écosystème de fabrication d'hydrogène vert et de batteries.

Les zones en eau profonde de la Baltique offrent des perspectives supplémentaires, notamment pour les technologies flottantes qui contournent les contraintes des fondations fixes. Le pipeline flottant de 18,65 GW de la Suède se situe principalement à des profondeurs de 50 à 150 mètres, où les vitesses de vent ne sont pas freinées par la turbulence terrestre. Un déploiement réussi ancrerait un nouveau segment d'exportation pour les talents d'ingénierie suédois, reflétant le rôle pionnier de la Norvège dans les plateformes pétrolières flottantes en mer. En résumé, la diversification géographique rééquilibre progressivement le marché de l'énergie éolienne en Suède, atténuant la congestion nord-sud et alignant la production renouvelable sur la demande industrielle concentrée.

Paysage réglementaire

Les autorisations de projets éoliens en Suède se situent à l'intersection des décisions de planification municipale relevant de la loi sur l'urbanisme et la construction (PBL) et des autorisations environnementales relevant du Code de l'environnement (miljobalken), les tribunaux fonciers et environnementaux étant au cœur du processus d'autorisation. Pour les projets offshore dans les eaux territoriales suédoises et la zone économique, les étapes d'autorisation et de consultation impliquent des autorités étatiques ainsi que le processus de décision gouvernementale, et les considérations de défense et d'usage maritime ont récemment été déterminantes (par exemple, le rejet par le gouvernement de plusieurs propositions offshore pour des raisons de défense en novembre 2024).

En 2026, le mix politique a encore renforcé les mécanismes d'acceptation locale. Energimyndigheten a fait progresser le soutien économique destiné aux municipalités pour l'énergie éolienne, avec 340 millions de SEK alloués pour 2025 et 370 millions de SEK pour 2026, renforçant les incitations pour les autorisations locales et la capacité de planification. Le gouvernement a également instauré un partage obligatoire des revenus pour les propriétaires de nouvelles installations éoliennes, donnant aux résidents vivant à moins de neuf hauteurs de turbine d'un projet le droit à une part des revenus annuels. Cela complète des mesures antérieures telles que l'approche de zonage accéléré de 2025 visant à réduire les délais d'autorisation dans les zones prioritaires désignées.

Paysage concurrentiel

La structure du marché varie fortement selon les segments. Le développement offshore est modérément concentré ; Vattenfall, OX2 et Statkraft contrôlent les plus grandes positions de bail et entretiennent des relations solides avec les régulateurs du réseau et du domaine maritime, leur conférant des avantages de planification pour les rares navires à pied de grue. Les modèles en consortium prévalent, OX2 s'associant avec Ingka Investments sur le parc Neptunus de 3,1 GW, répartissant le fardeau en capital et le risque politique. Les coûts d'entrée élevés et les cycles d'autorisation pluriannuels restreignent les acteurs de taille plus modeste.

La concurrence terrestre reste fragmentée. Plus de 50 développeurs opèrent régionalement, avec Arise, Eolus et Rabbalshede Kraft tirant parti de réseaux locaux de parties prenantes pour obtenir l'approbation municipale de clusters de 200 à 400 MW. L'intensité capitalistique est 30 à 40 % inférieure par MW à l'offshore, permettant aux bilans de taille intermédiaire de participer. Le secteur des fabricants d'équipements d'origine pour turbines est un oligopole : Vestas et Siemens Gamesa fournissent la plupart des commandes, se différenciant par des packages de fiabilité en climat froid et des analyses de jumeaux numériques qui portent la disponibilité vers 98 %. Nordex et Enercon maintiennent des offres de niche pour les projets communautaires et distribués, mais font face à des carnets de commandes en réduction.

Les espaces stratégiques blancs tournent autour de l'hybridation. Les projets éolien-plus-stockage et éolien-vers-hydrogène atténuent l'écrêtement, débloquent des revenus de services auxiliaires et favorisent la co-implantation avec des industries électro-intensives. Les premiers acteurs incluent Vattenfall, qui a installé une batterie de 20 MW/40 MWh à Bruzaholm en 2024 pour capter des frais de régulation de fréquence. Les plateformes flottantes constituent une autre frontière où des innovateurs suédois tels que Hexicon ciblent des sites profonds en mer Baltique, positionnant le marché pour exporter le savoir-faire en conception et en assemblage à travers l'Europe une fois que l'échelle commerciale sera prouvée.

Leaders du secteur de l'énergie éolienne en Suède

Vattenfall AB

OX2 AB

Statkraft AS

Arise AB

Eolus Vind AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'extension du réseau et l'hybridation créent l'espace d'action le plus concret dans le développement éolien suédois, en particulier le long du corridor nord-sud qui a contribué à l'écrêtement et aux écarts de prix zonaux. Svenska kraftnat accélère le rythme de ses investissements de construction, la dépense d'investissement annuelle dans les projets de construction passant de 9 milliards de SEK en 2025 à 20 milliards de SEK d'ici 2026 et 2027, avec un plan annoncé d'investir 70 milliards de SEK sur la période 2027-2029. Le programme comprend un renforcement entre SE2 et SE3 dans le cadre du programme NordSyd et une modernisation plus large du système. Ce pipeline répond aux besoins des développeurs en capacité de transmission plus ferme et à la demande des acheteurs dans SE3 et SE4, où l'électrification industrielle et les structures d'approvisionnement des entreprises façonnent la bancabilité.

Un second ensemble d'opportunités concerne les solutions de flexibilité associées aux actifs éoliens, appuyées par une exécution de projet visible et des enseignements opérationnels. En 2026, les configurations hybrides sont passées du concept à des étapes de déploiement, notamment la mise en service du site de Bruzaholm par Vattenfall, associant un parc éolien de 139 MW à un système de batteries de 38 MW, et l'investissement d'OX2 dans une batterie de 50 MW/209 MWh sur le site de Fagerasen. Du côté de la demande, les PPA d'entreprise et les configurations éolien-vers-hydrogène continuent d'offrir des voies contractuelles, tandis que la poussée du gouvernement pour le partage des revenus locaux et les mécanismes de soutien municipal d'Energimyndigheten ajoutent des outils pour réduire le risque d'opposition locale, un obstacle identifié pour les nouveaux pipelines terrestres et offshore.

Développements récents du secteur

- Juillet 2026 : OX2 a investi dans un système de stockage d'énergie par batterie de 50 MW/209 MWh colocalisé avec le site du parc éolien de Fagerasen dans la municipalité de Malung-Salen. Cet investissement élargit la capacité hybride éolien-plus-stockage, améliorant la répartissabilité et ajoutant une source de revenus liée aux services de flexibilité sur un marché contraint par le réseau.

- Mai 2026 : Vattenfall a inauguré le parc éolien terrestre de Bruzaholm de 139 MW dans la municipalité d'Eksjo, construit avec 21 turbines Siemens Gamesa et complété par un système de batteries Fluence de 38 MW. Le projet montre comment les grands développeurs associent l'éolien au stockage pour gérer la volatilité des prix, l'exposition à l'écrêtement et les besoins en services auxiliaires.

- Décembre 2024 : OX2 a acquis le parc éolien de Bursjoliden, élargissant son portefeuille dans le nord de la Suède. Cette opération a renforcé la base opérationnelle d'OX2 dans une région disposant de ressources éoliennes importantes, tandis que les développeurs continuent de composer avec les contraintes de transmission nord-sud grâce à l'optimisation de portefeuille et au développement aligné sur le réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'énergie éolienne en Suède est dimensionné en tant que capacité éolienne installée raccordée au réseau suédois, exprimée en gigawatts, et suivie à travers les nouvelles additions et la base opérationnelle totale.

Exclusions du périmètre : nous excluons les revenus du commerce d'électricité, les investissements de transmission réseau, et la capacité renouvelable non éolienne située hors des centrales éoliennes.

Aperçu de la segmentation

- Par emplacement

- Terrestre

- Offshore

- Par capacité de turbine

- Jusqu'à 3 MW

- De 3 à 6 MW

- Plus de 6 MW

- Par application

- À grande échelle pour les services publics

- Commercial et industriel

- Projets communautaires

- Par composant (analyse qualitative)

- Nacelle/Turbine

- Pale

- Tour

- Générateur et boîte de vitesses

- Bilan de centrale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier les derniers totaux de capacité, les additions annuelles et le pipeline de projets, puis pour traduire cela en une série cohérente de base installée par année. Nous nous sommes référés à des statistiques publiques sur l'énergie et l'électricité telles que celles de l'Agence suédoise de l'énergie, aux publications de l'opérateur national de réseau, et à des sources internationales telles que IEA Wind et IRENA, ce qui a permis de maintenir une cohérence des définitions.

Pour vérifier ce qui se passe sur le terrain, nous avons également examiné les mises à jour sur les autorisations et les raccordements au réseau, des notes d'associations telles que Swedish Wind Energy, ainsi que des informations divulguées dans les rapports annuels d'entreprises et les présentations aux investisseurs. Pour les écarts plus difficiles, tels que les changements de propriété ou les calendriers de repowering, nous avons utilisé un abonnement payant pour les données financières d'entreprises et une base de données de brevets afin de comprendre les évolutions technologiques sans surinterpréter les allégations marketing. Les sources énumérées ci-dessus sont uniquement illustratives, et de nombreux autres documents publics et ensembles de données ont également été utilisés lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation du calcul de la base installée et des perspectives de mise en service à court terme, car les listes de projets publiques peuvent accuser un retard par rapport aux dates réelles de mise en service. Nous avons échangé avec des parties prenantes parmi les développeurs, les entreprises d'EPC et de services, les fournisseurs de turbines et de composants, les services publics, ainsi que les acteurs du financement et du conseil, puis nous avons concilié les données à travers la Suède pour éliminer les avis isolés.

Lorsque les réponses divergeaient, nous avons revérifié les hypothèses relatives au repowering, au risque d'écrêtement et au calendrier de la file d'attente réseau, puis nous n'avons ajusté la trajectoire des additions annuelles qu'après réception d'un retour cohérent sur l'ensemble des répondants.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Directeurs généraux (CXO) : 17 % | |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 19 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante de la base installée éolienne de la Suède, où les totaux de capacité nationale et les additions raccordées au réseau par année sont utilisés pour construire la série historique et le point de départ de la prévision. Ceci est ensuite corroboré par des approximations ascendantes sélectives, comme l'agrégation d'un échantillon de projets mis en service, la vérification des puissances nominales typiques des turbines selon leur ancienneté, et la vérification de cohérence du rythme de repowering et de mise hors service afin que les totaux finaux restent réalistes.

Les principales données d'entrée du modèle comprennent les additions annuelles de capacité, le pipeline actif et autorisé, les délais de raccordement au réseau, la progression de la taille moyenne des turbines (les projets plus récents ayant tendance à utiliser des machines plus grandes), et la répartition entre les attentes de mise en service terrestre et offshore. Pour éviter de surestimer le marché, les lacunes de visibilité au niveau des projets ont été traitées via des pondérations de probabilité prudentes par étape (autorisé, en construction, développement à un stade avancé), et ces pondérations n'ont été ajustées que lorsque les retours d'entretiens indiquaient un changement cohérent des taux de réalisation.

Pour les prévisions, une analyse de scénarios a été utilisée car le développement éolien en Suède est sensible aux résultats des autorisations, à la disponibilité du réseau et aux signaux de prix, qui n'évoluent pas de manière linéaire d'une année à l'autre. En pratique, nous modélisons un scénario de base, puis le soumettons à des tensions en accélérant ou en ralentissant le calendrier de raccordement au réseau, avant d'aboutir à une vision finale alignée sur ce que la plupart des experts ont décrit comme la trajectoire de mise en service la plus probable.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à partir de signaux indépendants tels que les statistiques officielles de capacité, les annonces de raccordement au réseau, et les additions annuelles implicites nécessaires pour atteindre la base installée projetée. Lorsqu'une valeur aberrante apparaît, par exemple une année impliquant des additions anormalement élevées ou un ralentissement brusque, les facteurs sous-jacents sont examinés, les hypothèses de base sont revérifiées, et des reprises de contact ciblées sont déclenchées avec les répondants concernés.

Avant validation finale, le modèle et les calculs passent par plusieurs revues d'analystes afin de détecter précocement toute dérive de définition ou problème d'unité. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas de changements significatifs tels que des évolutions politiques, des revirements majeurs d'autorisation, ou des annulations de projets importants. Juste avant la livraison, une nouvelle passe est réalisée afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'énergie éolienne en Suède selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'énergie éolienne en Suède ne correspondent souvent pas, car elles ne mesurent pas toujours la même chose, et les unités peuvent sembler similaires à première vue. Les différences proviennent généralement du fait que l'estimation soit fondée sur la capacité installée, la valeur d'investissement des projets ou les dépenses annuelles, ainsi que de la manière dont le repowering et les projets partiellement mis en service sont traités.

Les principaux facteurs d'écart ici sont le périmètre et le calendrier, certaines sources exprimant le marché en dépenses en USD ou en totaux d'investissement pluriannuels, tandis que d'autres rapportent la base opérationnelle en GW à la fin de l'année. Une autre différence courante vient du fait que le modèle ne comptabilise que la capacité raccordée au réseau, ou inclut les projets autorisés ou en construction comme déjà faisant partie du total, ainsi que du traitement de la conversion de devises et de l'inflation lorsque l'USD est utilisé. Pour rendre la comparaison pratique, nous avons traité le marché comme une capacité installée et ancré l'évolution année par année sur la mise en service et les mises hors service, une approche appliquée de manière cohérente par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,25 milliards USD (2025) | |

| Rapport de programme sectoriel A | 16,80 milliards USD (2024) | Exprime le marché comme capacité installée nette à fin 2024, soit un an avant la référence de base, et peut également différer selon que les sites repowered sont traités comme une capacité nette nouvelle. |

| Éditeur mondial B | 4,80 milliards USD (2026) | Rapporte une valeur en USD pour 2026 qui reflète probablement les dépenses annuelles et les services liés aux installations, ce qui n'est pas directement comparable à une base installée mesurée en GW. |

Le tableau montre que l'écart s'explique principalement par le choix des unités et le calendrier plutôt que par des erreurs de calcul. Une fois la même unité imposée et l'alignement des années appliqué, la différence restante provient généralement de la manière dont la capacité de pipeline incertaine est traitée avant le raccordement au réseau et de la manière dont le repowering compense les mises hors service, ce qui rend le chiffre final plus facile à retracer et à reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie éolienne en Suède en 2026 ?

La capacité installée atteint 20,13 GW en 2026, et la taille du marché de l'énergie éolienne en Suède devrait grimper à 32,84 GW d'ici 2031.

Quel est le taux de croissance attendu de l'énergie éolienne suédoise ?

La capacité est en voie d'atteindre un TCAC de 10,28 % entre 2026 et 2031, porté par les objectifs politiques et les accords d'achat d'électricité d'entreprise.

Quel segment connaît la croissance la plus rapide dans l'éolien suédois ?

L'éolien offshore mène avec un TCAC de 42,6 % jusqu'en 2031 en raison des engagements du réseau en mer Baltique et de l'adoption de turbines de 15 MW.

Quels obstacles ralentissent le déploiement de l'énergie éolienne en Suède ?

Les longues procédures d'autorisation municipale et la congestion du réseau nord-sud réduisent le pipeline, amputant le TCAC prévu d'environ 3 %.

Pourquoi les accords d'achat d'électricité d'entreprise sont-ils importants pour les nouveaux projets ?

Les accords d'achat d'électricité à long terme avec les centres de données et les usines d'hydrogène stabilisent les flux de trésorerie, réduisent les coûts de financement et raccourcissent les délais jusqu'à la clôture financière.

Quelles entreprises dominent l'éolien offshore suédois ?

Vattenfall, OX2 et Statkraft contrôlent les plus grandes concessions de fonds marins et ancrent collectivement plus de la moitié du pipeline offshore.

Dernière mise à jour de la page le: