Taille et part du marché des énergies renouvelables en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

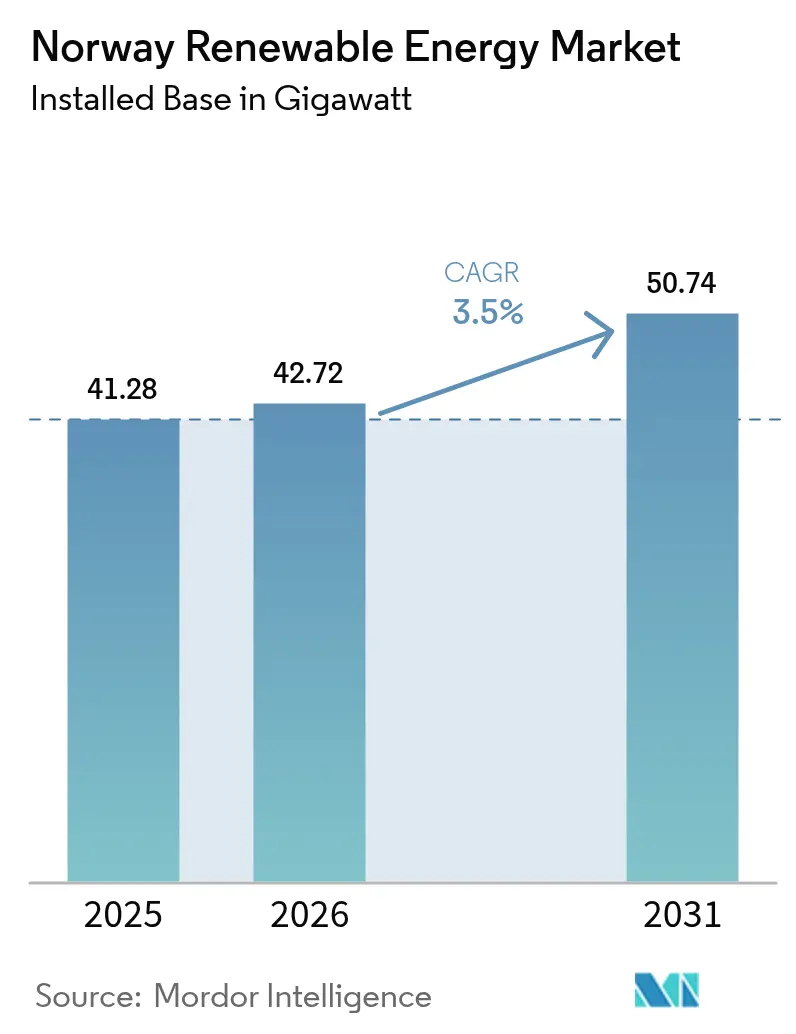

| Taille du marché de l'année de base (2025) | 41.28 gigawatt |

| Volume du Marché (2026) | 42.72 gigawatt |

| Volume du Marché (2031) | 50.74 gigawatt |

| Taux de croissance (2026 - 2031) | 3.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Norvège par Mordor Intelligence

La taille du marché des énergies renouvelables en Norvège devrait passer de 41,28 gigawatts en 2025 à 42,72 gigawatts en 2026 et atteindre 50,74 gigawatts d'ici 2031, soit un TCAC de 3,50 % sur la période 2026-2031.

L'hydroélectricité à haute chute assure encore la charge de base du pays, mais la surproduction saisonnière génère des prix au comptant nordiques négatifs qui favorisent le stockage longue durée, les exportations marchandes ou les accords d'achat d'électricité à long terme. Les innovations en matière de plateformes flottantes ouvrent des zones en eaux profondes, tandis que les panneaux solaires bifaciaux affichent une productivité inattendue grâce à la réflexion de la neige. Les mandats de décarbonation des entreprises, notamment pour les centres de données et les alumineries, se traduisent par des accords d'achat d'électricité sans carbone 24h/24 et 7j/7 à prix premium qui financent de nouvelles capacités.

Points clés du rapport

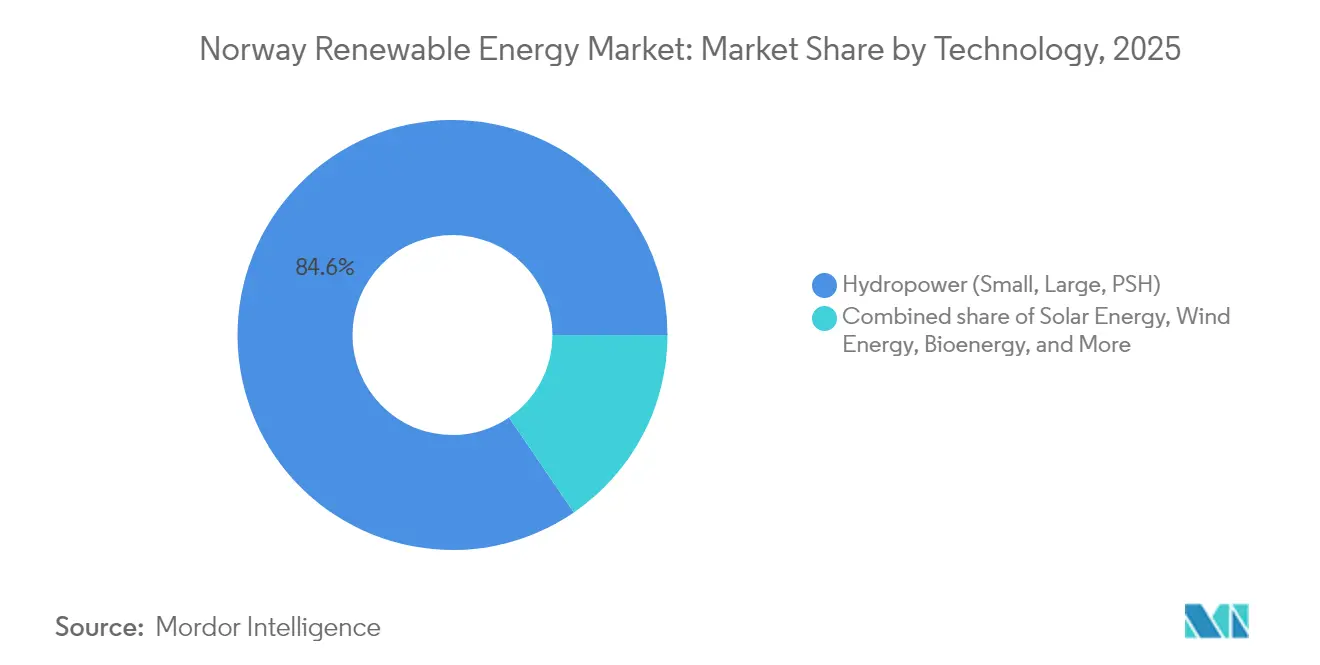

- Par technologie, l'hydroélectricité représentait 84,55 % de la part du marché des énergies renouvelables en Norvège en 2025, tandis que l'énergie solaire devrait progresser à un TCAC de 35,1 % jusqu'en 2031.

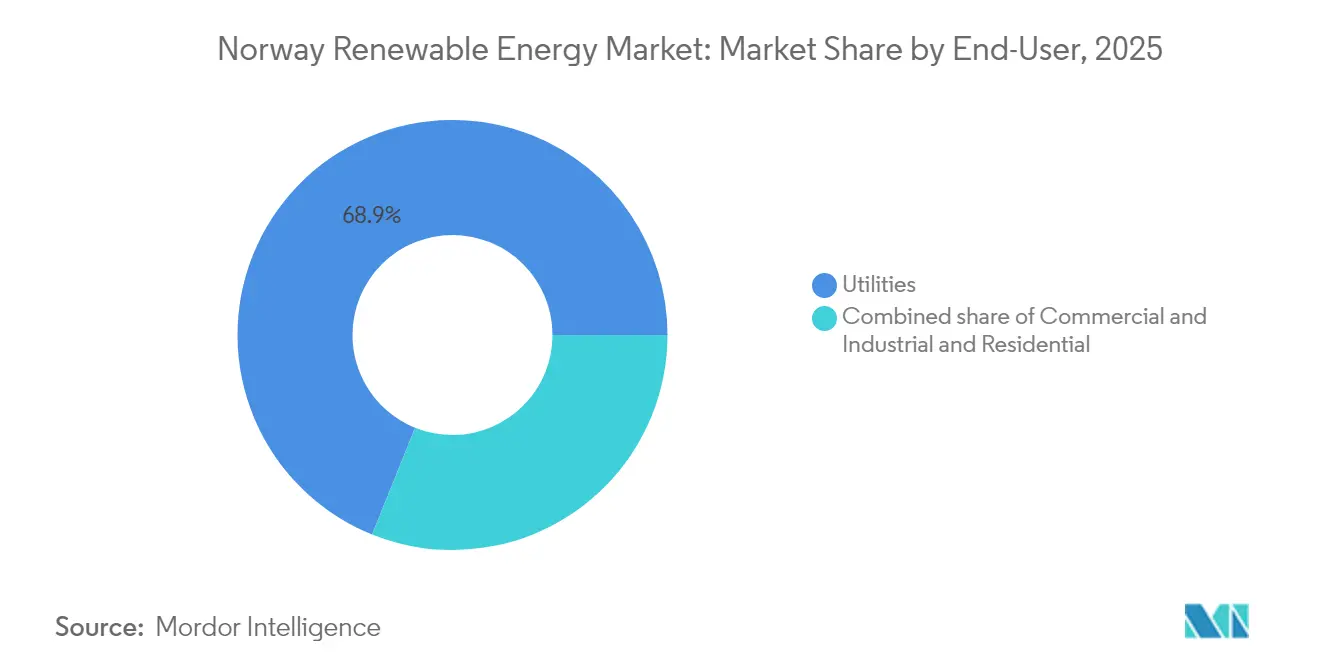

- Par utilisateur final, les services publics détenaient 68,90 % de la taille du marché des énergies renouvelables en Norvège en 2025, tandis que le segment commercial et industriel progresse à un TCAC de 6,68 % entre 2026 et 2031.

- Statkraft AS et Equinor ASA contrôlaient ensemble environ 44,60 % de la capacité installée en 2025, ce qui leur confère la plus grande part du marché des énergies renouvelables en Norvège.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Norvège

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Un réseau dominé par l'hydroélectricité limite les émissions de CO₂ | +0.30% | National | Long terme (≥ 4 ans) |

| L'interconnecteur 50 Hertz stimule les recettes d'exportation | +0.70% | Sud de la Norvège-Allemagne | Moyen terme (2-4 ans) |

| Électrification obligatoire des centres de données (2025) | +0.90% | Nord de la Norvège | Court terme (≤ 2 ans) |

| Schéma d'appel d'offres pour l'éolien offshore | +1.20% | Zones côtières de la mer du Nord | Long terme (≥ 4 ans) |

| Les alumineries signent des accords d'achat d'électricité de 15 ans | +0.50% | Clusters industriels de l'Ouest | Moyen terme (2-4 ans) |

| Apports de fonte glaciaire dans les réservoirs | +0.40% | Bassins versants de montagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Un réseau dominé par l'hydroélectricité limite les émissions de CO₂

Le système électrique norvégien n'a émis que 6 g de CO₂/kWh en 2024, établissant une base ultra-basse qui détourne les investissements du remplacement du charbon vers les secteurs difficiles à décarboner. Les services publics valorisent cet avantage grâce à des certificats heure par heure garantissant un approvisionnement sans carbone aux centres de données locataires. La conformité stricte au code de réseau en vertu du Règlement UE 2016/631 maintient la stabilité du système à un niveau élevé, même avec une production plus variable. La co-implantation par Equinor ASA de parcs solaires à côté des sous-stations hydroélectriques réduit les délais d'attente pour les raccordements au réseau et tire parti des transformateurs existants. Le signal plus large est que la décarbonation incrémentale dépend désormais de l'électrification des transports et de l'industrie plutôt que de nouvelles capacités d'énergies renouvelables nationales.

L'interconnecteur 50 Hertz stimule les recettes d'exportation

Les câbles NordLink de 1,4 GW et les deux câbles North Sea Link ont exporté 8,2 TWh vers l'Allemagne et le Royaume-Uni en 2024, permettant aux producteurs norvégiens de réaliser 820 millions d'euros d'arbitrage de prix.[1]"NordLink Record Export Volumes", Statnett, statnett.no Les développeurs éoliens offshore anticipent une progression similaire, car la production de Sørlige Nordsjø II peut être absorbée pendant les heures de pointe allemandes à plus de 100 EUR/MWh, tandis que les prix locaux avoisinent zéro. Statnett SF (TSO) investira 30 milliards de NOK dans des renforcements internes qui libèrent davantage de flux nord-sud et augmentent l'utilisation des interconnecteurs. Les règles européennes exigeant 70 % de capacité transfrontalière, bien que non contraignantes pour la Norvège, accentuent la pression pour approfondir les liaisons qui ancrent le marché des énergies renouvelables en Norvège à la demande continentale.

Électrification obligatoire des centres de données (2025)

Un décret de 2025 oblige chaque nouveau centre de données à s'approvisionner à 100 % en énergies renouvelables avec un appariement en temps réel, un seuil plus strict que les propositions européennes d'efficacité existantes.[2]Ministère norvégien du climat et de l'environnement, "Data Center Renewable Mandate", regjeringen.no Aker Horizons ASA prévoit 500 MW de capacité pour centres de données à Narvik et Mo i Rana, exploitant le refroidissement sub-arctique et les excédents hydroélectriques avoisinants. Les accords d'achat d'électricité sans carbone 24h/24 et 7j/7 de Statkraft AS se négocient avec des primes de 20 à 30 % au-dessus des contrats standard, créant des revenus bancables pour les nouvelles constructions. L'autorité de protection des données impose une divulgation mensuelle de l'origine de l'approvisionnement, renforçant la transparence. Ces règles différencient la Norvège des pays voisins que sont la Suède et la Finlande, attirant la demande des grands acteurs du numérique vers le nord et élargissant le marché des énergies renouvelables en Norvège.

Schéma d'appel d'offres pour l'éolien offshore

Les appels d'offres gouvernementaux portant sur 1,5 GW à Utsira Nord et 3 GW à Sørlige Nordsjø II seront finalisés en 2025, avec les premiers travaux d'acier attendus en 2027. Les profondeurs de 200 à 300 m d'Utsira Nord nécessitent des fondations flottantes ; Equinor ASA détient sept brevets opérationnels dans ce domaine, tirant parti de l'expérience Hywind. La plateforme WindFloat de Principle Power a obtenu un prêt de 60 millions d'euros de la Banque européenne d'investissement pour commercialiser des turbines de 15 MW à 500 m de profondeur. Dans la zone moins profonde de Sørlige Nordsjø II, Ørsted et Vattenfall ont soumis des études géophysiques marines pour des offres à fondations fixes. Les règles des appels d'offres n'incluent pas de contrats pour différence, de sorte que les développeurs doivent sécuriser des débouchés marchands ou des accords d'achat d'électricité d'entreprise, concentrant le risque mais récompensant les projets ayant accès aux interconnecteurs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du réseau dans les zones de prix NO2-NO5 | -0.60% | Corridors sud-nord | Moyen terme (2-4 ans) |

| Conflits d'usage des terres liés à l'élevage de rennes | -0.40% | Régions sámes | Long terme (≥ 4 ans) |

| Lenteur des procédures d'autorisation pour les éoliennes terrestres | -0.50% | National | Moyen terme (2-4 ans) |

| Prix au comptant nordiques négatifs | -0.70% | Zone nordique synchrone | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau dans les zones de prix NO2-NO5

La congestion entre les zones sud (NO2) et nord (NO5) a entraîné des écarts de prix de 80 EUR/MWh et a rendu inutilisable la production du nord en 2024. Statnett SF (TSO) investira 30 milliards de NOK dans des mises à niveau à 420 kV, mais la première mise sous tension n'arrivera qu'en 2028. L'écrêtement réduit les facteurs de capacité des éoliennes du nord de 8 à 12 %, éroding les rendements. Les développeurs font donc face à un arbitrage spatial : des terrains coûteux proches de la demande ou des sites distants moins chers avec un risque d'écrêtement. Jusqu'à la fin du renforcement, la rentabilité des projets sur l'ensemble du marché des énergies renouvelables en Norvège dépend du soulagement des flux d'énergie nord-sud.

Conflits d'usage des terres liés à l'élevage de rennes

L'arrêt de la Cour suprême dans l'affaire Fosen a jugé que 151 turbines violaient les droits de pâturage sámes, établissant un précédent qui a bloqué 1,2 GW d'éolien terrestre.[3]Ministère norvégien du climat et de l'environnement, "Data Center Renewable Mandate", regjeringen.no Le consentement du Parlement sáme est désormais requis, prolongeant les approbations au-delà de 1 000 jours. Statkraft AS a annulé trois projets dans le Finnmark, amortissant 180 millions de NOK de coûts irrécupérables. De nouvelles directives exigent des études d'impact ethnographique et un partage des revenus, mais les retards d'autorisation persistent. Les capitaux se tournent donc vers l'offshore, où les baux sur les fonds marins évitent les revendications foncières des populations autochtones, reconfigurant le marché des énergies renouvelables en Norvège vers l'éolien flottant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes flottantes ouvrent l'éolien en eaux profondes

L'hydroélectricité détenait une part de 84,55 % de la taille du marché des énergies renouvelables en Norvège en 2025, ancrée par 33 GW de barrages installés et d'unités de pompage-turbinage. Cependant, les nouvelles autorisations de barrage se heurtent à des oppositions environnementales, de sorte que les modernisations de pompage-turbinage comme Illvatn dominent désormais les dépenses d'investissement hydroélectriques. L'énergie solaire devrait afficher un TCAC de 35,1 % jusqu'en 2031, les panneaux bifaciaux à Stavanger affichant des facteurs de capacité annuels de 18 % qui valident le photovoltaïque à 60° de latitude nord. L'énergie éolienne représentait environ 10 % de la capacité, mais s'accélérera une fois que 4,5 GW d'installations à Utsira Nord et Sørlige Nordsjø II entreront en service après 2028, la plupart sur des fondations flottantes. L'énergie océanique et la bioénergie représentent ensemble moins de 2 % aujourd'hui ; cependant, les subventions du programme ENERGIX maintiennent des pipelines de R&D susceptibles d'atteindre une échelle commerciale après 2030. Le mix technologique se bifurque donc : l'hydroélectricité mature assure la flexibilité, tandis que l'énergie solaire en forte croissance et l'éolien flottant stimulent les volumes supplémentaires sur le marché des énergies renouvelables en Norvège.

La part de marché des énergies renouvelables en Norvège de l'hydroélectricité s'érodera progressivement à mesure que l'éolien offshore déplacera sa portion de GW installés, mais le pompage-turbinage maintient l'hydroélectricité au cœur des missions d'équilibrage. La baisse marquée des coûts du solaire en dessous de 0,15 USD/W oriente les toitures commerciales vers l'autoproduction, bien que les tarifs de rachat au réseau restent au prix de gros. Les plateformes flottantes ouvrent des profondeurs de 200 à 400 m qui dominent le plateau continental norvégien, créant un avantage de premier entrant pour les détenteurs de brevets comme Equinor ASA et Principle Power. Les projets à fondations fixes plus près de la côte restent gagnants en coût nivelé, mais font face à des contraintes sur les fonds marins. La bioénergie reste concentrée dans les installations de valorisation énergétique des déchets comme l'installation Voss de BIR, qui convertit les déchets organiques en biométhane pour le chauffage urbain. Dans l'ensemble, la diversification du portefeuille renforce la résilience et attire des capitaux même dans un contexte de taux de croissance de marché mature.

Par utilisateur final : les grandes entreprises du numérique rivalisent avec les alumineries pour les accords d'achat d'électricité

Les services publics contrôlaient 68,90 % de la taille du marché des énergies renouvelables en Norvège en 2025, ce qui reflète la propriété étatique et les responsabilités d'équilibrage. Les clients commerciaux et industriels se développent à un TCAC de 6,68 % à mesure que les alumineries et les centres de données signent des accords d'achat d'électricité sans carbone de 10 à 15 ans. La part de marché des énergies renouvelables en Norvège détenue par les services publics diminuera progressivement si la charge des grandes entreprises du numérique s'accélère après 2025. L'accord d'achat d'électricité de 2,5 TWh/an de Norsk Hydro ASA et la charge de 500 MW prévue par Aker Horizons ASA pour ses centres de données illustrent comment les entreprises préemptent la production pour sécuriser des prix stables. La demande résidentielle ne croît que de 2 % par an, car la comptabilisation nette basée sur les prix de gros limite l'attrait du solaire en toiture.

Les accords d'achat d'électricité d'entreprise sous-tendent désormais les structures de financement des parcs éoliens flottants, réduisant l'exposition aux revenus marchands et permettant aux porteurs de projets de lever des ratios d'endettement plus élevés. Les autorités de la concurrence considèrent ces contrats comme pro-concurrentiels car ils atténuent la volatilité des prix au comptant et stimulent les nouvelles constructions. Les services publics dominent encore les services d'équilibrage et les revenus des marchés auxiliaires, mais les projets de stockage longue durée pourraient permettre aux acheteurs industriels d'internaliser la flexibilité au fil du temps. Si les mandats relatifs aux centres de données s'étendent au-delà des nouvelles installations pour couvrir les sites existants, la part commerciale et industrielle pourrait dépasser celle des services publics d'ici 2035. Le marché des énergies renouvelables en Norvège évolue ainsi vers un équilibre fondé sur les accords d'achat d'électricité d'entreprise, dans lequel les grands acheteurs façonnent les pipelines de projets.

Analyse géographique

L'hydroélectricité est concentrée le long des vallées escarpées du Vestland et du Rogaland, qui abritent ensemble 45 % de la capacité installée, tandis que les vents de la mer du Nord favorisent les zones d'éolien flottant avoisinantes. Les régions septentrionales (NO4 et NO5) accueillent 30 % de l'hydroélectricité et une grande partie des meilleures ressources éoliennes terrestres, mais les goulets d'étranglement de transmission bloquent l'énergie et créent des écarts de prix de 80 EUR/MWh par rapport au sud. Le renforcement de 30 milliards de NOK de Statnett SF (TSO) vise à augmenter le transfert nord-sud de 1,2 GW, permettant à l'excédent hydroélectrique et éolien d'atteindre les interconnecteurs continentaux. Le sud de la Norvège, principalement NO2, attire le développement solaire en raison d'un meilleur ensoleillement et de la proximité de la demande ; la toiture de 12 MW d'Equinor ASA à Stavanger a validé la viabilité du photovoltaïque à haute latitude.

Utsira Nord et Sørlige Nordsjø II sont situées au large de la côte ouest, assurant l'alignement des exportations avec la demande allemande via NordLink et les futures liaisons HVDC. En revanche, les conflits d'usage des terres sámes ont gelé 1,2 GW d'éolien terrestre dans le Finnmark et le Troms, réorientant les capitaux vers des sites offshore où les baux sur les fonds marins évitent les chevauchements autochtones. Les campus de centres de données d'Aker Horizons ASA à Narvik et Mo i Rana co-implantent la charge avec les énergies renouvelables bloquées, contournant le risque d'écrêtement et établissant un modèle pour l'implantation industrielle future. La géographie sous-tend ainsi un marché dual : les zones méridionales alimentent l'Europe et attirent l'éolien offshore, les zones septentrionales courtisent les charges sur site pour valoriser l'excédent d'énergie.

Le marché des énergies renouvelables en Norvège restera spatialement divisé jusqu'à la mise sous tension du réseau dorsal NO2-NO5 en 2028. Après cela, les réservoirs hydroélectriques du nord devraient fournir de manière flexible les pics continentaux, tandis que l'éolien flottant du sud exportera des volumes premium. L'énergie solaire, bien que relativement modeste en termes absolus, se concentrera à proximité des centres de demande urbaine où les toitures réduisent les frictions d'occupation des sols. Les politiques régionales spécifiques, les droits des populations autochtones et la capacité des câbles façonnent donc la mosaïque géographique de la croissance.

Paysage réglementaire

La Norvège réglemente l'énergie renouvelable par l'intermédiaire du ministère de l'Énergie, l'accès au marché, l'octroi de licences et le raccordement au réseau étant encadrés par la loi sur l'énergie (loi n° 50 de 1990), et le développement en mer étant régi par la loi sur l'énergie offshore (loi n° 21 de 2010) et les réglementations connexes sur l'énergie offshore. L'exploitation du système et les exigences de raccordement sont façonnées par des codes de réseau alignés sur le règlement UE 2016/631, ce qui contribue à maintenir la stabilité à mesure que la production variable et les interconnexions se développent.

Les récentes mesures politiques renforcent la conformité pour les grands utilisateurs d'énergie et ajoutent des outils de priorisation ciblés. Le règlement sur la cartographie énergétique, entré en vigueur en octobre 2024, impose aux entreprises consommant 2,5 GWh/an ou plus de réaliser une cartographie énergétique et de soumettre un plan de mise en œuvre de mesures d'efficacité, renforçant les obligations pour les centres de données et l'industrie lourde. En juin 2026, le Parlement a adopté des amendements à la loi sur l'énergie (Lovvedtak 82 (2025-2026)) permettant au Roi de prioriser les raccordements au réseau pour certains clients en fonction des intérêts de sécurité nationale, ajoutant un élément supplémentaire à la gestion des files d'attente alors que la demande d'électrification augmente.

Paysage concurrentiel

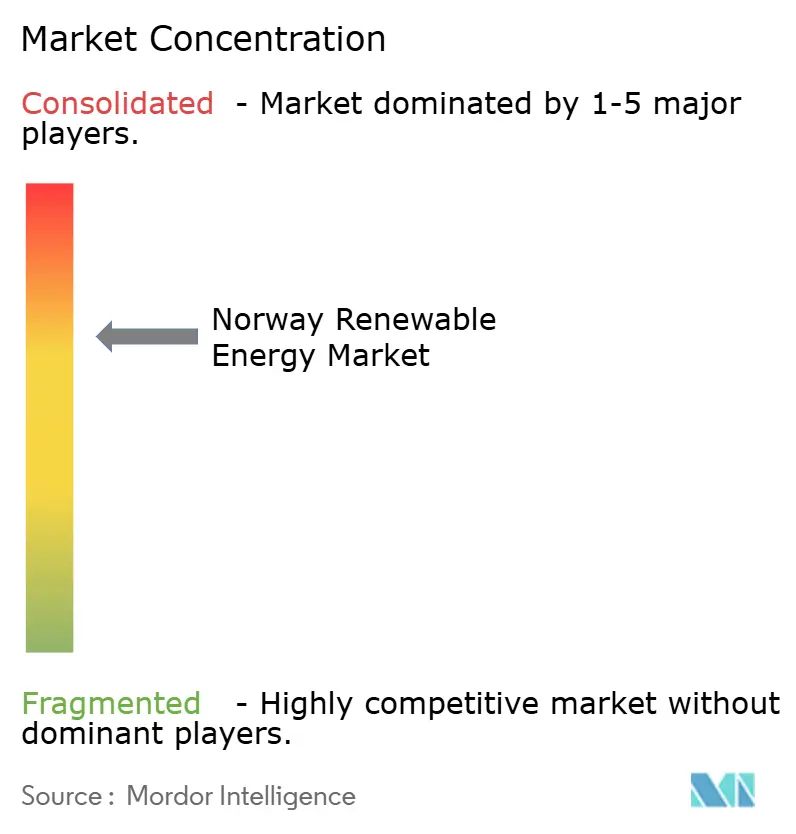

Le marché des énergies renouvelables en Norvège présente une concentration modérée : Statkraft AS et Equinor ASA détiennent ensemble environ 45 % de la capacité installée et dominent la superficie de l'éolien offshore. Vestas Wind Systems A/S reste le principal équipementier d'éoliennes terrestres avec une part de parc de 40 %, suivi de Siemens Gamesa Renewable Energy SA et Nordex SE. Aker Horizons ASA couvre les fondations flottantes, l'hydrogène vert et le développement de centres de données, se positionnant comme un acteur intégré de la production à l'utilisation finale. Des spécialistes plus petits tels que Scatec ASA dans l'ingénierie-approvisionnement-construction solaire et Flumill dans les turbines marémotrices ciblent des niches à forte croissance au-delà du courant dominant hydroélectrique et éolien.

Les thèmes stratégiques indiquent une migration du risque loin de l'exposition marchande vers des revenus sous contrat. La structure sans carbone 24h/24 et 7j/7 de Statkraft AS associe la production heure par heure à la charge, permettant aux développeurs de financer des projets à 70 % de dette ou plus. Le brevet déposé par Equinor ASA en 2024 pour une plateforme flottante à lignes tendues avec un stockage par batterie intégré de 50 MWh signale une évolution vers des systèmes hybrides combinant production et flexibilité. La Direction norvégienne du pétrole attribue les licences sur les fonds marins en fonction des antécédents techniques, ce qui favorise les opérateurs en place et pourrait ralentir la pénétration de nouveaux entrants.

La concurrence se concentre sur la localisation de la chaîne d'approvisionnement : Principle Power assemblera les fondations WindFloat sur le territoire national dans le cadre de son expansion soutenue par la Banque européenne d'investissement, tandis qu'ABB a remporté un contrat de 4,5 milliards de NOK pour des stations de conversion HVDC qui renforcent les réseaux internes. Les fournisseurs de turbines se différencient grâce à des garanties de courbe de puissance adaptées au climat maritime à forte turbulence de la Norvège. À mesure que les installations solaires se multiplient, les sociétés d'ingénierie-approvisionnement-construction dotées d'une expertise en déneigement en climat froid gagnent des parts de marché. Dans l'ensemble, le marché des énergies renouvelables en Norvège récompense les acteurs qui allient leadership technologique et contractualisation d'achat à long terme.

Acteurs leaders du secteur des énergies renouvelables en Norvège

Norsk Hydro ASA

Agder Energi AS

Equinor ASA

Berkshire Hathaway Energy Co

Siemens Gamesa Renewable Energy S.A., \

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau hydroélectriques et les ajouts de stockage par pompage constituent l'espace blanc le plus exploitable, car ils s'appuient sur des bassins versants, des réservoirs et des nœuds de réseau existants, tout en ajoutant de la flexibilité face à la surproduction saisonnière et à la volatilité des prix nordiques. Statkraft a communiqué un plan d'investissement de 80 milliards de NOK en Norvège sur les dix prochaines années, axé sur la mise à niveau et le développement hydroélectrique, et le pipeline continue de progresser dans les processus d'octroi de licences, notamment la demande de licence de Statkraft déposée en juin 2026 auprès de NVE pour une nouvelle centrale électrique Mar dans la municipalité de Tinn, conçue pour porter la capacité de 180 MW à 520 MW. Parallèlement, le volume élevé de demandes indique une file d'attente plus large de construction et de mise à niveau, NVE ayant recensé environ 730 demandes de concession en 2025.

Les achats des entreprises et de l'industrie créent également une opportunité, en particulier lorsque les contraintes de réseau génèrent des excédents localisés et des écarts entre zones de prix. Les accords d'achat d'électricité à long terme (PPA) et les mandats de correspondance en temps réel pour les nouveaux centres de données soutiennent la demande contractée, comme l'illustrent Hydro Energi AS et Statkraft, qui ont signé en avril 2026 deux accords d'achat d'électricité à long terme totalisant 12,3 TWh sur dix ans. L'éolien offshore reste une voie d'expansion importante, soutenue par l'ambition affichée du gouvernement d'allouer des zones pour 30 000 MW d'éolien offshore d'ici 2040, mais l'exécution à court terme dépend encore de la conception des enchères, du débit des permis, ainsi que de l'accès au transport et aux interconnexions.

Développements récents du secteur

- Juillet 2026 : Hydro Energy a signé un accord d'achat d'électricité à long terme avec Eviny Fornybar couvrant 0,5 TWh d'électricité renouvelable par an pour la zone de prix NO5 de 2031 à 2040. L'accord renforce la visibilité de la demande à long terme pour les producteurs d'énergies renouvelables et soutient le positionnement d'aluminium à faible émission de carbone d'Hydro grâce à un approvisionnement futur en électricité sécurisé.

- Avril 2026 : Hydro Energi AS et Statkraft ont signé deux accords d'achat d'électricité à long terme totalisant 12,3 TWh d'électricité sur une période de dix ans. Les contrats élargissent le bassin de demande contractée et finançable en Norvège et renforcent le rôle des PPA d'entreprise dans le soutien des nouvelles capacités renouvelables et des investissements en flexibilité.

- Décembre 2024 : Norsk Hydro a obtenu l'approbation réglementaire finale de NVE pour son projet de stockage par pompage Illvatn de 1 120 MW dans le Telemark. Cette approbation a fait progresser l'un des plus grands ajouts hydroélectriques orientés vers le stockage dans le pays, s'alignant sur le besoin d'équilibrage du système à mesure que la pénétration de l'éolien et du solaire augmente.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché norvégien des énergies renouvelables est défini comme la capacité de production d'électricité renouvelable installée en Norvège, comptabilisée en gigawatts, et couvrant des technologies telles que l'hydroélectricité, l'éolien, le solaire et la bioénergie qui alimentent le système électrique.

Exclusions de périmètre : nous excluons les volumes d'électricité échangés et les crédits carbone, ainsi que les vues fondées uniquement sur les revenus lorsque les ajouts et retraits de capacité ne peuvent pas être rapprochés des actifs raccordés au réseau.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et à concentration)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, pompage-turbinage)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle de marché et l'ancrer à des séries publiques et vérifiables du système énergétique. Nous nous sommes appuyés sur des statistiques officielles et des publications du système, notamment celles de Statistics Norway et de la Direction norvégienne des ressources hydriques et de l'énergie (NVE), ainsi que sur des publications de l'opérateur du système de transport norvégien et les bilans énergétiques de l'IEA, afin de comprendre la capacité installée, le mix de production et les signaux politiques.

Afin de maintenir une couverture pratique, nous avons également examiné les mises à jour de projets et de permis provenant de portails gouvernementaux, les divulgations des bourses d'électricité nationales et nordiques le cas échéant, ainsi que les rapports annuels des entreprises et les présentations aux investisseurs pour les pipelines de développement et les plans de repowering. Les bases de données de brevets ont été consultées de manière sélective pour vérifier la cohérence de l'orientation du changement technologique, par exemple les thèmes liés aux turbines et à l'intégration au réseau. Un abonnement payant pour les données financières et l'intelligence économique des entreprises a été utilisé uniquement pour standardiser les profils d'opérateurs et la structure de propriété lorsque les déclarations publiques étaient inégales. Les sources documentaires énumérées ici sont illustratives, et de nombreux autres documents et publications publics ont été examinés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont la capacité est ajoutée, mise à niveau ou retardée dans les rénovations hydroélectriques, les calendriers de l'éolien terrestre et les plans émergents d'éolien offshore, car ces facteurs ne sont pas toujours visibles dans les ensembles de données publics. Nous avons échangé avec un mélange de services publics et de producteurs, de fournisseurs de services EPC et de projets, d'acteurs de l'équipement et des composants, ainsi que de grands acheteurs d'énergie, puis avons utilisé ces échanges pour tester les hypothèses sur les dates de mise en service, les schémas d'utilisation et les contraintes spécifiques aux technologies à travers la Norvège.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37% | Directeurs généraux (CXO) : 16% | APAC : 39% |

| Rang intermédiaire : 46% | Responsables fonctionnels/d'unité : 30% | EMEA : 36% |

| Acteurs plus petits : 17% | Managers : 54% | Amériques : 25% |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une reconstruction descendante de la capacité renouvelable installée en Norvège à l'aide de séries chronologiques officielles et de mises à jour d'actifs raccordés au réseau, qui sont ensuite alignées sur les définitions technologiques utilisées dans cette étude. Après avoir établi le total national pour l'année de référence, nous appliquons des taux de construction et des schémas de mise hors service spécifiques à chaque technologie afin que la trajectoire de l'année de référence aux années de prévision reste explicable.

Les données influençant le modèle comprennent les listes récentes de mises en service et de mises hors service, l'activité de rénovation et de mise à niveau dans l'hydroélectricité, les calendriers d'attribution de l'éolien offshore annoncés, l'état de préparation du raccordement au réseau et les délais de construction typiques par technologie. Lorsqu'un point de données n'est pas clair, il est traité comme une lacune et géré par des hypothèses de calendrier prudentes, ces hypothèses étant à nouveau discutées lors des appels de suivi.

Les prévisions sont réalisées à l'aide d'analyses de scénarios soutenues par des vérifications simples des tendances des ajouts historiques et par la maturité du pipeline de projets, puis testées face aux jalons politiques et aux contraintes d'expansion du réseau. Des approximations ascendantes sélectives sont utilisées comme vérification croisée, comme l'échantillonnage de grands projets et leur agrégation par année de mise en service prévue, puis la comparaison des ajouts annuels implicites avec ce que suggère la trajectoire descendante.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin que les surprises soient détectées tôt et que les hypothèses restent cohérentes entre les technologies. Nous comparons les totaux du modèle à des signaux indépendants tels que les statistiques nationales de capacité, les divulgations de raccordement au réseau et les changements de statut de projets suivis publiquement, puis examinons les écarts avant de finaliser les résultats.

Lorsqu'un changement important est observé, comme un retard majeur de projet, un changement de réglementation ou un nouveau résultat d'appel d'offres, les hypothèses sont rouvertes et des recontacts ciblés sont déclenchés pour confirmer ce qui a changé et ce qui n'a pas changé. Le rapport est actualisé annuellement, et les événements importants sont ajoutés par le biais de mises à jour intermédiaires afin que les clients n'aient pas à attendre le prochain cycle complet. Avant la livraison, une dernière révision par l'analyste est effectuée pour s'assurer que les dernières publications publiques sont reflétées dans les tableaux et le texte.

Comparaison de la taille du marché norvégien des énergies renouvelables selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est courant de voir des tailles de marché différentes pour les énergies renouvelables en Norvège, car le terme marché n'est pas toujours mesuré de la même manière. Certaines sources rapportent la capacité installée, d'autres rapportent les revenus, et quelques-unes mélangent la production d'électricité avec la capacité, ce qui peut rendre les résultats incohérents même lorsque l'histoire sous-jacente est similaire.

En suivant les ajouts et retraits de capacité installée année par année, Mordor Intelligence maintient l'estimation liée aux actifs raccordés au réseau, tandis que certaines publications utilisent des projections de revenus qui évoluent avec les prix de l'électricité, l'inflation et le calendrier des devises. L'écart peut également provenir de ce qui est comptabilisé comme renouvelable en pratique, par exemple si le stockage par pompage est inclus, la façon dont les calendriers de l'éolien offshore sont traités avant les décisions finales d'investissement, et la rapidité avec laquelle les hypothèses sont actualisées après un appel d'offres ou une mise à jour de permis.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,28 milliards USD (2025) | |

| Cabinet de conseil mondial A | 14,10 milliards USD (2023) | Utilise une définition basée sur les revenus, sensible aux hypothèses de prix de gros de l'électricité et à l'indexation sur l'inflation, ce qui ne correspond pas précisément aux mouvements de capacité installée sur une année donnée. |

| Cabinet de conseil régional B | 17,14 milliards USD (2026) | Part d'une année de prévision ultérieure et intègre des éléments plus larges de la chaîne de valeur, ce qui peut modifier les totaux selon ce qui est considéré comme des actifs de production par rapport aux services habilitants. |

Pris ensemble, le tableau montre que le principal facteur de différence n'est pas une erreur de calcul, mais le choix de mesure et le calendrier. Notre approche reste traçable car chaque année est construite à partir d'une logique de changement de capacité qui peut être vérifiée par rapport au statut des projets et aux statistiques nationales, puis ajustée uniquement lorsqu'un élément de preuve clair le justifie.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des énergies renouvelables en Norvège ?

La capacité installée a atteint 42,72 GW en 2026 et devrait croître jusqu'à 50,74 GW d'ici 2031 à un TCAC de 3,50 %.

Quelle est la technologie connaissant la plus forte croissance dans le mix énergétique norvégien ?

L'énergie solaire est en tête avec un TCAC projeté de 35,1 % jusqu'en 2031, grâce à la baisse des prix des modules et aux longues heures d'ensoleillement estival.

Pourquoi les accords d'achat d'électricité d'entreprise sont-ils importants en Norvège ?

Les contrats à long terme avec les alumineries et les centres de données stabilisent les flux de trésorerie, permettant aux développeurs de financer de nouveaux projets éoliens offshore et solaires.

Qu'est-ce qui retarde l'expansion de l'éolien terrestre ?

Les procédures d'autorisation prennent désormais plus de 1 000 jours en raison de l'élargissement des études d'impact environnemental et des préoccupations relatives à l'usage des terres sámes.

Comment les goulets d'étranglement du réseau seront-ils résolus ?

Statnett SF (TSO) investit 30 milliards de NOK pour renforcer le corridor NO2-NO5, augmentant la capacité de transfert nord-sud de 1,2 GW d'ici 2028.

Dernière mise à jour de la page le: