Taille et Part du Marché des Nano-Oxydes Métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.46 Milliards de dollars |

| Taille du Marché (2031) | 11.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nano-Oxydes Métalliques par Mordor Intelligence

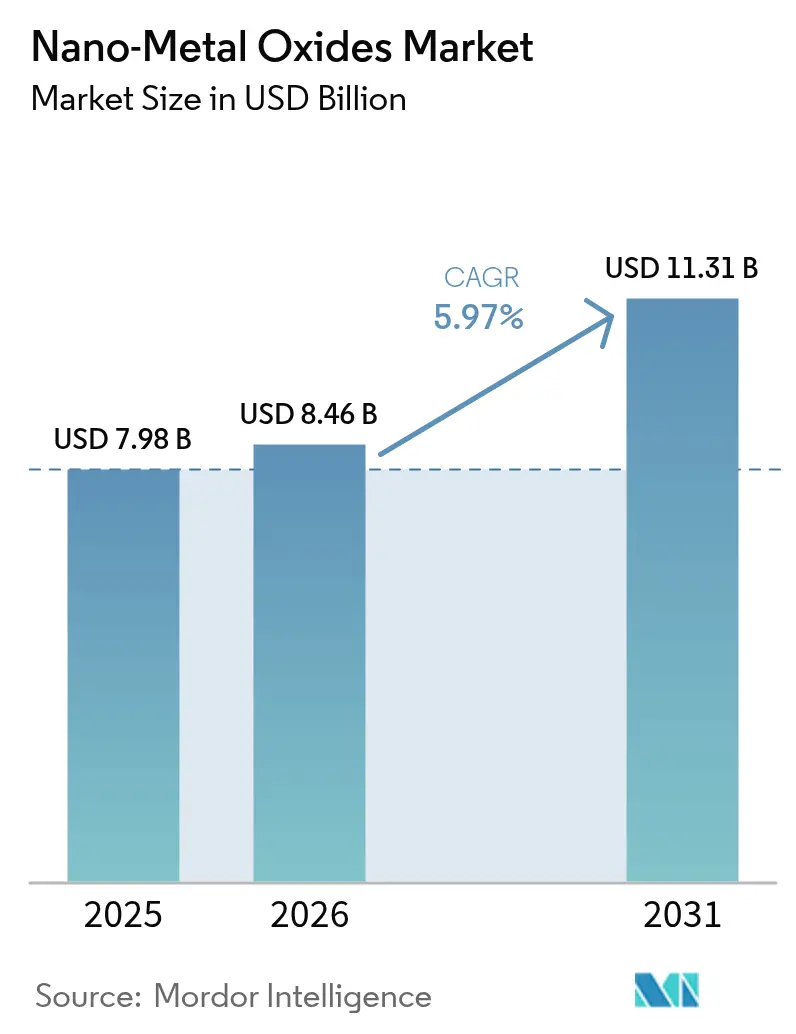

La taille du Marché des Nano-Oxydes Métalliques en 2026 est estimée à 8,46 milliards USD, en progression par rapport à la valeur de 2025 de 7,98 milliards USD, avec des projections pour 2031 indiquant 11,31 milliards USD, croissant à un TCAC de 5,97 % sur la période 2026-2031. Les industries intensifient l'utilisation de ces matériaux pour améliorer les électrodes de stockage d'énergie, développer des surfaces autonettoyantes et élever le niveau de performance des super-alliages aérospatiaux. La demande s'accélère également à mesure que les formulateurs remplacent les biocides organiques par des agents antimicrobiens à base de nano-oxydes, tandis que la bio-synthèse verte réduit la consommation d'énergie de 30 % et diminue les coûts de production de 40 % par rapport aux procédés conventionnels. La concurrence se fragmente à mesure que les grands groupes chimiques mondiaux s'intègrent en amont dans l'approvisionnement en précurseurs et que des spécialistes de plus petite taille se taillent des niches grâce à la conception de particules spécifiques aux applications. L'échelle de fabrication de l'Asie-Pacifique, combinée à des dépenses publiques soutenues en recherche, assure à la région son avance dans l'adoption pilote et la production à grand volume.

Points Clés du Rapport

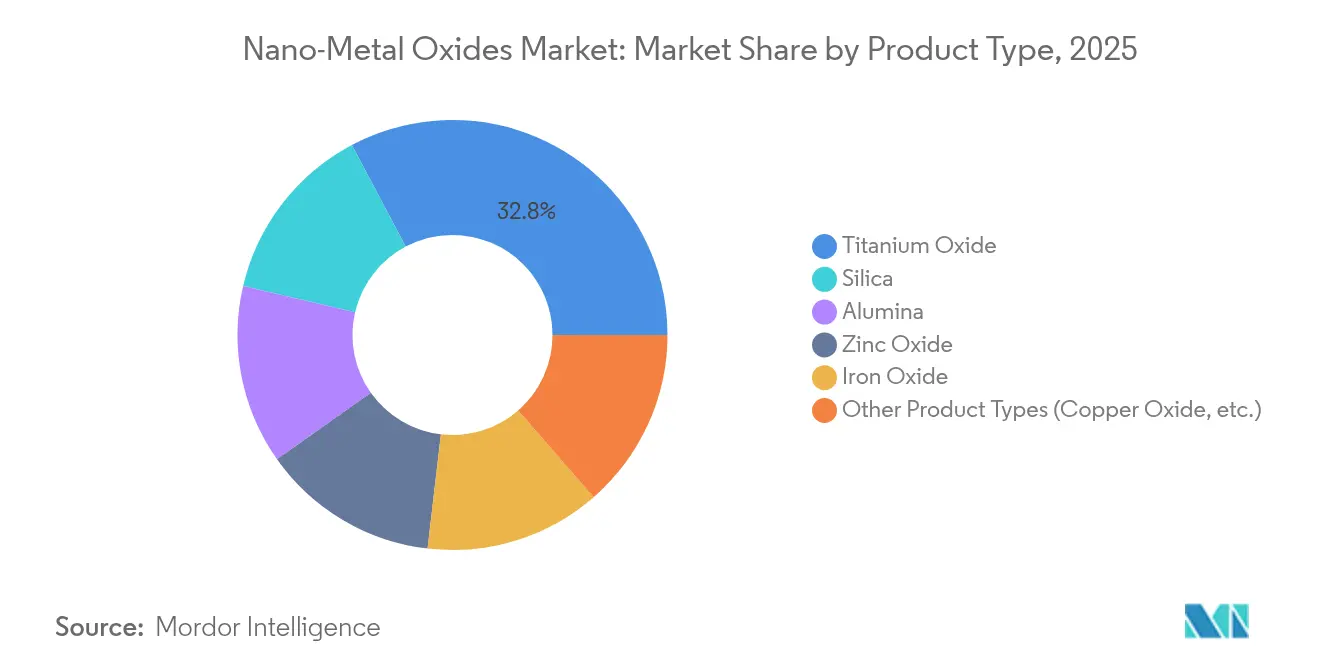

- Par type de produit, l'oxyde de titane a dominé avec une part de marché des nano-oxydes métalliques de 32,75 % en 2025 ; l'oxyde de cérium est positionné pour le TCAC le plus rapide de 7,86 % jusqu'en 2031.

- Par taille de particules, la plage 20-80 nm a capturé une part de 45,90 % en 2025, et cette même plage devrait également connaître la croissance la plus rapide avec un TCAC de 7,76 %.

- Par méthode de synthèse, le sol-gel a conservé une part de 40,72 % en 2025 ; la bio-synthèse verte devrait progresser à un TCAC de 8,14 %.

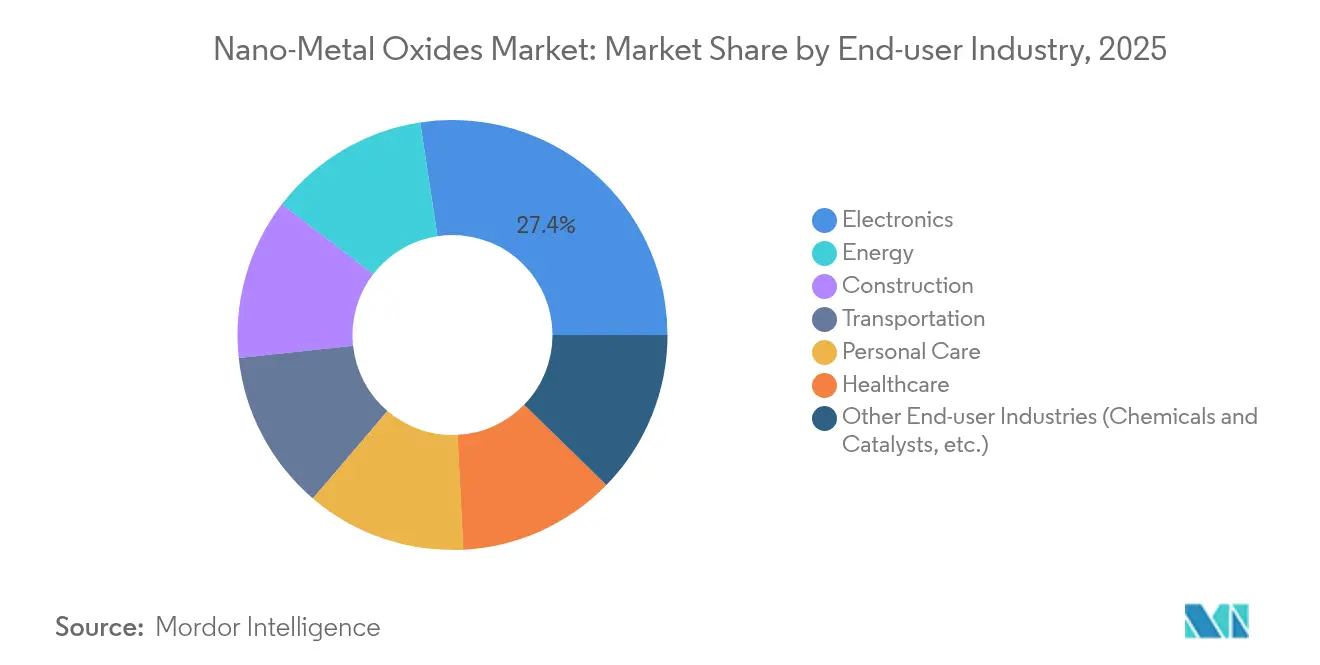

- Par utilisateur final, l'électronique et l'optoélectronique ont représenté 27,40 % des revenus en 2025, tandis que le secteur de l'énergie devrait afficher le TCAC le plus élevé de 8,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 45,55 % en 2025, et la région devrait se développer à un TCAC de 7,88 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Nano-Oxydes Métalliques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des nanomatériaux dans les super-alliages aérospatiaux | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande antimicrobienne dans les formulations de soins personnels | +1.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Améliorations des électrodes de stockage d'énergie | +1.8% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante du secteur des peintures et revêtements | +1.0% | Mondial, avec un accent sur les régions à forte activité de construction | Long terme (≥ 4 ans) |

| Développement croissant de la technologie d'impression 3D | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des Nanomatériaux dans les Super-Alliages Aérospatiaux

Les programmes aérospatiaux intègrent des alliages renforcés par dispersion d'oxydes qui offrent des propriétés mécaniques stables jusqu'à 500 °C, soit une amélioration de 40 % par rapport aux systèmes en aluminium traditionnels. Les alliages de nickel à haute entropie renforcés par des précipités L1₂ à l'échelle nanométrique maintiennent une résistance à la traction constante de -196 °C à 600 °C, éliminant les obstacles liés à la sensibilité à la température pour les véhicules hypersoniques. Les sections de fuselage composite sur les plateformes Boeing 787 et Airbus A350 démontrent déjà des économies de poids de 20 % tout en préservant l'intégrité structurelle grâce aux charges de nano-oxydes. Au-delà des gains en termes de résistance mécanique, les nanoparticules intégrées offrent un blindage électromagnétique qui protège l'avionique des interférences externes. Ces avantages combinés accélèrent les cycles de qualification et déclenchent des contrats d'approvisionnement auprès des fournisseurs de rang 1.

Demande Antimicrobienne dans les Formulations de Soins Personnels

La préférence des consommateurs pour les cosmétiques sans conservateurs suscite un intérêt croissant pour les nanoparticules d'oxyde de zinc qui permettent une réduction de 90 % de la croissance bactérienne sans cytotoxicité[1]Frontiers Media, "Nano-antimicrobiens à base d'oxyde de zinc dans les cosmétiques," frontiersin.org . Les particules multifonctionnelles de dioxyde de titane offrent simultanément une protection UV et une élimination des agents pathogènes par photoactivation, réduisant la charge en additifs par formulation. L'oxyde de cuivre offre une activité antifongique de premier ordre et soutient les lancements de soins cutanés haut de gamme ciblant les dermatophytes résistants. Le pivot rapide vers les actifs à base de métaux raccourcit les listes d'ingrédients et soutient les revendications d'étiquetage propre, en particulier en Asie-Pacifique où les autorisations réglementaires sont rapides. Les fournisseurs qui développent des dispersions de qualité cosmétique bénéficient d'un avantage de premier entrant à mesure que les propriétaires de marques reformulent leurs portefeuilles de références mondiales.

Améliorations des Électrodes de Stockage d'Énergie

Les nanosphères d'oxyde de silicium conçues avec des canaux mésoporeux atteignent une densité d'énergie 17 fois supérieure à celle du silicium massif en accommodant l'expansion induite par la lithiation. Les oxydes à entropie stabilisée contenant cinq espèces métalliques ou plus offrent une conduction ionique rapide et une résilience structurelle, permettant des durées de cycle plus longues dans les cellules à l'état solide. Les batteries fer-air émergentes intègrent des catalyseurs à base de nano-oxydes pour favoriser le redox réversible Fe/FeO, ouvrant la voie à un stockage sur réseau rentable avec des matériaux abondants. Ces avancées améliorent les marges de sécurité et réduisent la dépendance au cobalt rare, positionnant les oxydes au cœur des chimies de batteries de nouvelle génération.

Demande Croissante du Secteur des Peintures et Revêtements

Les pigments d'oxyde de zinc et de cuivre résistent à 500 °C tout en présentant une résistance supérieure à la corrosion par brouillard salin, prolongeant les intervalles de maintenance des actifs industriels. Les revêtements photocatalytiques au dioxyde de titane atteignent une cristallinité améliorée après un traitement thermique à 800 °C, faisant progresser les systèmes de façades autonettoyantes. Les nano-pigments réfléchissants dans le proche infrarouge réduisent les températures de surface des façades sombres de 50 %, atténuant les effets d'îlot de chaleur urbain et soutenant les codes de construction verts. L'adoption s'intensifie dans les économies à forte densité de construction où les matériaux à efficacité énergétique commandent des marges premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Implications environnementales de l'utilisation de poudre métallique | -0.8% | Mondial, avec des réglementations plus strictes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix des métaux précurseurs | -1.2% | Mondial, avec l'impact le plus élevé dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de production élevés | -1.0% | Mondial, avec un impact plus important sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Implications Environnementales de l'Utilisation de Poudre Métallique

Les analyses du cycle de vie révèlent que les nano-oxydes synthétisés chimiquement et par bio-synthèse peuvent induire un stress oxydatif et des dommages à l'ADN chez les espèces aquatiques, suscitant un examen réglementaire. L'Autorité Européenne de Sécurité des Aliments et la FDA appliquent désormais des seuils d'exposition plus stricts pour les produits de consommation, augmentant les coûts de conformité pour les petits producteurs. Les protocoles de recyclage et les systèmes d'eaux usées en circuit fermé deviennent des prérequis pour les permis, ajoutant des dépenses en capital aux projets sur de nouveaux sites. Les entrants sur le marché doivent donc équilibrer l'innovation avec une gestion environnementale rigoureuse pour accéder au marché.

Volatilité des Prix des Métaux Précurseurs

Les intrants en titane, zinc et terres rares subissent des fluctuations de prix épisodiques liées à une extraction concentrée en Chine, qui contrôle les étapes clés de séparation[2]Neo Performance Materials, "Réalignement stratégique du portefeuille," neomaterials.com . Les producteurs couvrent le risque en diversifiant les sources d'approvisionnement, en développant le recyclage et en co-investissant dans le traitement du minerai en amont, mais la volatilité à court terme comprime toujours les marges. La bio-synthèse verte réduit les factures énergétiques mais reste limitée en termes d'échelle, laissant les producteurs en volume dépendants des procédés conventionnels à court terme. Les clauses de répercussion des coûts atténuent les tensions pour les clients de premier rang, bien que les acheteurs sur le marché au comptant subissent des coûts d'intrants gonflés lors des perturbations d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Oxyde de Titane Domine Grâce à ses Applications Polyvalentes

L'oxyde de titane a représenté 32,75 % de la part du marché des nano-oxydes métalliques en 2025, sa puissance photocatalytique et sa stabilité diélectrique ayant assuré son utilisation des façades autonettoyantes aux transistors à haute constante diélectrique. L'expansion du segment se poursuit à mesure que les procédés verts utilisent des extraits végétaux pour produire des particules biocompatibles avec des largeurs de bande similaires mais une empreinte carbone réduite. L'oxyde de cérium devrait dépasser ses pairs avec un TCAC de 7,86 % grâce aux états doubles Ce³⁺/Ce⁴⁺ qui alimentent les boues de polissage mécano-chimique essentielles à la planarisation des semi-conducteurs. La silice et l'oxyde de zinc restent fiables pour les films barrières et les crèmes dermatologiques, tandis que les nanostructures d'oxyde de fer pénètrent les systèmes de remédiation avec une efficacité de dégradation des colorants de 89 %.

L'élan du marché bénéficie aux fournisseurs qui alignent l'ingénierie des particules sur la certification d'utilisation finale. Les fabricants de dioxyde de titane capitalisent sur une large acceptation réglementaire dans les contacts alimentaires et les cosmétiques, tandis que les fournisseurs de céria se concentrent sur la pureté à l'échelle des plaquettes. Les entreprises intégrées exploitent des réseaux de précurseurs partagés pour réduire les coûts logistiques, renforçant leurs avantages concurrentiels dans ce segment du marché des nano-oxydes métalliques.

Par Taille de Particules : La Plage 20-80 nm Domine l'Optimisation de la Fabrication

La plage 20-80 nm représentait 45,90 % en 2025 et devrait mener avec un TCAC de 7,76 %. Cet intervalle équilibre la réactivité de surface quantique et la stabilité des procédés, offrant une dispersion facile dans les encres et les polymères tout en évitant l'agglomération typique en dessous de 20 nm. Les particules inférieures à 20 nm offrent des taux catalytiques supérieurs mais soulèvent des problèmes de filtration et de sécurité contre les poussières qui augmentent les coûts de manipulation. Les tailles supérieures à 80 nm servent des rôles optiques ou résistants à l'abrasion de niche, mais cèdent les volumes du marché de masse à la plage intermédiaire. Les avancées dans les réacteurs sol-gel et hydrothermaux maintiennent désormais des tolérances de ±5 nm, donnant aux formulateurs confiance dans la cohérence lot à lot.

Les adoptants valorisent cette plage optimale pour les largeurs de bande ajustables dans les photocatalyseurs et la rhéologie prévisible dans les peintures. L'optimisation continue des réacteurs couplée à la spectroscopie en ligne promet d'augmenter le débit, consolidant la fenêtre 20-80 nm comme segment de référence du marché des nano-oxydes métalliques.

Par Méthode de Synthèse : Le Sol-Gel Maintient son Leadership Malgré la Croissance des Méthodes Vertes

Les procédés sol-gel ont représenté une part de 40,72 % en 2025 grâce aux réactions à basse température qui génèrent une stœchiométrie uniforme à l'échelle industrielle. Des améliorations telles que les mélangeurs microfluidiques améliorent le transfert de chaleur et de masse, réduisant les temps de séjour et améliorant le rendement. La bio-synthèse verte, bien que représentant seulement un dixième de la capacité actuelle, est positionnée pour le TCAC le plus rapide de 8,14 % à mesure que les fermenteurs utilisant des champignons ou des extraits végétaux réduisent l'énergie et les flux de déchets. La pulvérisation à la flamme et le dépôt chimique en phase vapeur répondent aux besoins de haute pureté dans les convertisseurs catalytiques et les revêtements optiques, mais entraînent des coûts en capital plus élevés.

Le choix du procédé dépend donc des objectifs de pureté, du débit et des exigences réglementaires. Les producteurs intégrant des procédés sol-gel et bio-synthèse couvrent le risque tout en atteignant les objectifs de durabilité, renforçant leur position sur le marché des nano-oxydes métalliques.

Par Secteur d'Utilisation Final : Domination de l'Électronique au Milieu de l'Accélération du Secteur de l'Énergie

L'électronique et l'optoélectronique ont conservé 27,40 % des revenus en 2025 grâce aux transistors à couche mince à base d'oxydes qui atteignent une mobilité à effet de champ de 15 cm²/V·s et des rapports marche/arrêt supérieurs à 10⁸. Les fabricants d'écrans adoptent les semi-conducteurs à base d'oxydes pour les écrans flexibles, stimulant les engagements de volume. Pendant ce temps, le secteur de l'énergie devrait croître à un TCAC de 8,05 % à mesure que les oxydes à entropie stabilisée améliorent la durée de vie et la sécurité des batteries dans les cellules à l'état solide. Les applications dans la construction bénéficient des revêtements autonettoyants et réfléchissants dans le proche infrarouge qui réduisent les charges de refroidissement, et le secteur de la santé développe l'utilisation des films antimicrobiens.

La diversification des utilisateurs finaux protège les fournisseurs des chocs sectoriels uniques et augmente la demande cumulée. Les entreprises qui associent des laboratoires d'application à des programmes de co-développement avec les clients convertissent les gains de spécification en accords d'enlèvement à long terme au sein du marché des nano-oxydes métalliques.

Analyse Géographique

L'Asie-Pacifique a capturé une part de 45,55 % en 2025 et devrait enregistrer un TCAC de 7,88 %, ancrée par la part de 67,8 % de la Chine dans les matériaux d'anode en silicium mondiaux et la part de 21,5 % du Japon dans les brevets de matériaux avancés. L'intégration verticale comprime les coûts et accélère les transitions du pilote à la production de masse. Les financements publics dépassant 30 milliards USD depuis 2001 financent des consortiums université-industrie qui élèvent le niveau de maturité technologique et les compétences de la main-d'œuvre.

L'Amérique du Nord se classe deuxième, soutenue par des chaînes d'approvisionnement aérospatiales qui nécessitent des alliages renforcés aux oxydes et des semi-conducteurs avancés. Des producteurs tels qu'American Elements et Evonik ont investi dans des usines de silice colloïdale de très haute pureté pour servir les fabricants de puces.

L'Europe met l'accent sur l'éco-conception. Les directives REACH strictes motivent l'adoption précoce de la bio-synthèse verte, et les rénovations de bâtiments absorbent les revêtements réfléchissants dans le proche infrarouge pour répondre aux mandats d'efficacité énergétique. Les régions émergentes comme l'Amérique du Sud et le Moyen-Orient utilisent des façades à base de nano-oxydes pour des infrastructures résilientes au climat, augmentant progressivement leur consommation à mesure que les réglementations locales mûrissent.

Analyse de la chaîne de valeur

La chaîne de valeur des oxydes métalliques nanométriques débute en amont avec l'extraction et le raffinage des métaux et des terres rares, suivis de la conversion en matières premières chimiques de haute pureté (organométalliques, chlorures, alcoxydes et autres précurseurs spécialisés) qui déterminent la pureté et la reproductibilité d'un lot à l'autre en aval. Ces intrants alimentent la synthèse de nanoparticules (voies sol-gel, procédés pyrogéniques à flamme, hydro/solvothermale, production d'oxydes liée au CVD/ALD, et bio-synthèse ou synthèse verte), puis passent par des étapes de post-traitement telles que la classification granulométrique, la fonctionnalisation de surface, la dispersion et la stabilisation, ainsi que le contrôle de la contamination pour les matériaux de qualité électronique. En aval intermédiaire, les composeurs et formulateurs intègrent les oxydes nanométriques dans les revêtements, les encres, les catalyseurs, les matériaux de batteries et les composites polymères, avant distribution aux utilisateurs finaux dans les secteurs de l'électronique et de l'optoélectronique, du stockage d'énergie, des revêtements de construction, des soins personnels et de la santé.

Les goulets d'étranglement opérationnels sont souvent liés à la disponibilité des précurseurs et à la volatilité des prix, en particulier pour les intrants liés au titane, au zinc et aux terres rares. Ils incluent également le coût et la complexité de la manipulation, de l'emballage et du transport sécurisés des nanopoudres réactives. Les exigences de conformité et la qualification des clients façonnent davantage la chaîne, des cadres tels que REACH et K-REACH imposant la traçabilité, le contrôle de l'exposition et la gestion des eaux usées, en particulier pour les applications destinées aux consommateurs. Les efforts de collaboration et de normalisation du secteur, notamment via la Nanotechnology Industries Association (NIA), soutiennent l'harmonisation des pratiques EHS, tandis que les producteurs associent de plus en plus la coordination amont à un accompagnement applicatif en aval afin de sécuriser les spécifications dans les programmes de semi-conducteurs, de revêtements et d'énergie.

Paysage Concurrentiel

Le marché des nano-oxydes métalliques est très fragmenté, avec des dizaines de grands groupes chimiques en concurrence aux côtés de sociétés spécialisées dans les nanotechnologies. Les réacteurs à forte intensité de capital et les normes de pureté des clients du secteur électronique créent des barrières à l'entrée élevées, mais aucun producteur unique ne dépasse une part de revenus de 10 %, maintenant une rivalité intense. Les entreprises leaders poursuivent l'intégration verticale pour assurer l'approvisionnement en précurseurs ; la fusion par Evonik en janvier 2025 de ses unités silice et silane en Smart Effects illustre cette tendance.

Les concurrents se différencient par le contrôle de la morphologie des particules, en proposant de l'oxyde de zinc en forme de bâtonnet pour la transparence des écrans solaires ou des sphères creuses de titane pour les cristaux photoniques. La durabilité est désormais un levier de marque. Les entreprises affichant des réductions d'énergie de 30 % via les procédés bio remportent des appels d'offres auprès des géants des biens de consommation qui visent à réduire leurs émissions de portée 3.

Les collaborations stratégiques se multiplient. Les producteurs de semi-conducteurs co-localisent des réacteurs pilotes avec des fournisseurs de matériaux pour résoudre les problèmes de contamination en temps réel, garantissant des accords d'enlèvement à long terme. Les petites entreprises, incapables de financer des dépenses en capital de bout en bout, se spécialisent dans les services de fonctionnalisation de surface ou concèdent sous licence des propriétés intellectuelles de bio-synthèse verte, se positionnant comme cibles d'acquisition une fois la preuve d'échelle obtenue.

Leaders du Secteur des Nano-Oxydes Métalliques

American Elements

Cabot Corporation

Evonik Industries AG

Nanophase Technologies Corporation

NYACOL Nano Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les chaînes d'approvisionnement de l'électronique et de l'énergie créent des espaces vacants pour des oxydes nanométriques et des précurseurs liés aux oxydes à plus haute pureté, où le contrôle de la contamination et l'assurance d'approvisionnement régional influencent les décisions d'achat. Les actions de capacité récentes fournissent des signaux concrets sur les zones de formation de la demande. Evonik a ouvert son installation de production d'alumine fumée Alu5 à Yokkaichi, au Japon (octobre 2025) pour servir la demande asiatique en batteries et revêtements, et JX Advanced Metals a achevé une expansion à l'usine de Chigasaki de Toho Titanium (juin 2025) ciblant les matériaux CVD et ALD utilisés dans les procédés de semi-conducteurs. Ensemble, ces mouvements soutiennent des opportunités pour les fournisseurs capables de livrer de l'alumine, de la silice, de la cérine et des oxydes sur mesure de qualité électronique avec des distributions granulométriques étroites, y compris la plage de 20-80 nm qui détenait déjà 45,90 % de part en 2025, ainsi que des systèmes de dispersion qui réduisent le temps de qualification dans les fabs et chez les clients de matériaux avancés.

Du côté de l'oxyde de titane en vrac et spécialisé, les ajouts de capacité basés sur la chloration en Chine témoignent d'une demande continue pour un TiO2 de meilleure qualité et des améliorations de performance permises par les nanotechnologies dans les revêtements et les usages industriels. Des projets suivis par SunSirs, tels que la ligne de TiO2 par chloration au sel fondu de 60 000 t/an de Pangang atteignant la pleine production (avril 2025) et Bengbu Guotai Nano Materials atteignant une production de masse stable sur une ligne de TiO2 par chloration de 80 000 t/an (octobre 2025), illustrent une concurrence sur les coûts et la qualité pilotée par les procédés, qui peut élargir l'adoption lorsque la résistance thermique, l'auto-nettoyage et les revêtements réfléchissants dans le proche infrarouge sont spécifiés. Parallèlement, la commercialisation d'architectures différenciées ouvre un espace pour des entrants de niche et des partenariats de co-développement avec les utilisateurs finaux, notamment Synthetic-Oxides LLC qui a débuté les ventes commerciales d'échantillons d'oxyde ferrique nanoporeux (juillet 2026), ce qui soutient des trajectoires produits en catalyse et dans les applications liées à l'énergie où la surface spécifique et la performance de transfert de masse sont des critères d'achat clés.

Développements récents du secteur

- Juillet 2026 : Synthetic-Oxides LLC a débuté les ventes commerciales d'échantillons d'oxyde ferrique nanoporeux (Accel-O-Rust). La disponibilité commerciale élargit les essais clients au-delà de l'évaluation à l'échelle du laboratoire et favorise une qualification plus rapide des fournisseurs dans les applications de catalyse et liées à l'énergie qui bénéficient d'architectures d'oxyde de fer à forte surface spécifique.

- Octobre 2025 : Evonik a ouvert son installation de production d'alumine fumée Alu5 à Yokkaichi, au Japon, afin de renforcer l'approvisionnement des clients asiatiques, y compris les chaînes de valeur des batteries et des revêtements. Le site ajoute une capacité régionale pour les oxydes d'aluminium haute performance et réduit les risques logistiques et de délai pour les applications sensibles à la pureté.

- Novembre 2024 : TANIOBIS GmbH a lancé des opérations en Allemagne pour le développement et la production de matériaux précurseurs CVD et ALD. Cela renforce la capacité européenne d'approvisionnement en précurseurs pertinents pour les semi-conducteurs et soutient des stratégies d'approvisionnement localisées pour les procédés avancés de dépôt de couches minces.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les matériaux d'oxydes métalliques à l'échelle nanométrique vendus pour des applications industrielles, électroniques, énergétiques, de revêtement et liées à la santé, où les particules sont conçues à l'échelle nanométrique et valorisées pour leur performance fonctionnelle.

Exclusions du périmètre : nous excluons les produits finis et services (par exemple, dispositifs, travaux de revêtement ou procédures de traitement) et ne comptabilisons que la valeur du matériau d'oxyde métallique nanométrique.

Aperçu de la segmentation

- Par Type de Produit

- Alumine

- Silice

- Oxyde de Titane

- Oxyde de Zinc

- Oxyde de Fer

- Autres Types de Produits (Oxyde de Cuivre, etc.)

- Par Taille de Particules

- Moins de 20 nm

- 20 – 80 nm

- Supérieur à 80 nm

- Par Méthode de Synthèse

- Sol-gel

- Pyrolyse par Pulvérisation à la Flamme

- Hydrothermale / Solvothermale

- Dépôt Chimique en Phase Vapeur

- Bio-synthèse Verte

- Par Secteur d'Utilisation Final

- Transport

- Électronique

- Énergie

- Construction

- Soins Personnels

- Santé

- Autres Secteurs d'Utilisation Final (Produits Chimiques et Catalyseurs, etc.)

- Par Géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par des points de contact scientifiques et industriels publics afin de comprendre ce qui est produit, où cela est utilisé, et ce qui détermine les volumes. Nous avons consulté des sources telles que l'USGS pour les signaux d'approvisionnement liés aux minéraux et aux oxydes métalliques, les outils de données de l'US International Trade Commission pour vérifier les orientations commerciales, les informations du registre de l'Agence européenne des produits chimiques pour le contexte des substances, et l'USPTO pour l'activité de brevets autour des formulations d'oxydes intégrant des nanotechnologies.

Pour relier le tableau technique à la réalité commerciale, nous avons examiné les rapports annuels, les présentations aux investisseurs et les communiqués de presse des fournisseurs de matériaux et des fabricants en aval, ainsi que les sites d'associations et l'actualité sectorielle de référence. Dans certains cas, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets, et des vues au niveau des expéditions import-export pour appuyer les vérifications croisées sur l'échelle et l'orientation des prix. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver le pool de demande et s'assurer que les hypothèses de prix et d'adoption correspondaient à ce que les acheteurs et vendeurs rapportent sur des projets actifs. Nous avons échangé avec un ensemble de producteurs de matériaux, distributeurs, formulateurs et utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin que les différences régionales dans le mix applicatif et les cycles d'achat puissent être reflétées dans le modèle.

Répartition des répondants des travaux de recherche primaires sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 17 % | APAC : 47 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 42 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Notre dimensionnement part d'une construction descendante où les données de production et de commerce, ainsi que les signaux d'adoption au niveau applicatif, sont utilisés pour reconstituer la demande adressable en oxydes métalliques nanométriques, puis la traduire en valeur à l'aide de fourchettes de prix réalistes. Nous corroborons ensuite les totaux avec des approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux, et des calculs de volume multiplié par le prix de vente moyen (ASP) pour les principales familles d'oxydes, ce qui aide à ajuster les écarts là où la divulgation est limitée.

Les intrants utilisés dans le modèle comprennent des indicateurs tels que l'intensité d'utilisation des nanoparticules par application, l'orientation import-export pour les catégories d'oxydes pertinentes, la dynamique de R&D et de brevets soutenant de nouveaux cas d'usage, la production manufacturière régionale pour l'électronique et les revêtements, et la dispersion observée de l'ASP entre les qualités spécialisées à haute pureté et les qualités à plus fort volume. Pour les prévisions, une analyse de scénarios a été appliquée autour des ajouts de capacité, du rythme de substitution, et des exigences réglementaires ou de manipulation sécurisée, et elle a été ancrée par les avis d'experts sur la rapidité avec laquelle l'adoption passe des essais aux achats répétés. Là où la visibilité ascendante était faible, nous avons utilisé des facteurs de participation prudents, puis revérifié les volumes implicites par rapport aux signaux de commerce et de production avant finalisation.

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les résultats à des signaux indépendants, tels que l'orientation des mouvements commerciaux, les centres de demande connus par usage final, et les fourchettes de prix implicites confirmées par les acheteurs lors des entretiens. Les écarts ont été signalés lorsque les évolutions de croissance ou d'ASP sortaient de ce qui pouvait être expliqué par les changements de capacité, le mix applicatif ou les tendances de demande régionale, et ces cas ont été renvoyés pour un second examen par un analyste.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des annonces de capacité majeures, des évolutions soudaines des prix des matières premières, ou de nouvelles restrictions affectant certains usages d'oxydes. Avant livraison, nous effectuons une nouvelle vérification pour confirmer le calendrier de conversion des devises, l'orientation récente des prix, et toute nouvelle divulgation publique, afin que les clients reçoivent une vue actualisée.

Estimation du marché des oxydes métalliques nanométriques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les oxydes métalliques nanométriques peuvent varier même lorsqu'elles semblent couvrir le même sujet, car la limite du périmètre et le calendrier de tarification ne sont pas toujours traités de la même manière. Les différences proviennent généralement de ce qui est comptabilisé comme revenu matériel par rapport à la valeur du produit fini, de la manière dont les oxydes de qualité nanométrique sont séparés des qualités conventionnelles, et de la question de savoir si le chiffre de l'année en cours est actualisé pour refléter l'évolution récente des prix.

Dans cette étude, le calendrier des devises et la progression de l'ASP sont actualisés avec des cotations récentes et des vérifications liées au commerce avant la validation finale, ce qui maintient la valeur de 2026 cohérente entre les régions et les applications, une étape qui peut décaler les totaux par rapport aux instantanés plus anciens utilisés par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,46 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,32 milliards USD (2024) | Utilise une année de base différente et présente une valeur pour l'année en cours 2024, ce qui rend les comparaisons sensibles à l'inflation des prix et aux évolutions d'adoption entre 2024 et 2026. Le mix applicatif semble davantage orienté vers les cas d'usage biomédicaux et de soins personnels, ce qui peut modifier l'ASP pondéré et la valeur totale. |

| Éditeur spécialisé B | 5,42 milliards USD (2024) | Définit les oxydes métalliques nanométriques à l'aide d'une description large de 1 à 100 nm mais ne montre pas clairement comment les volumes d'oxydes conventionnels sont exclus ou comment le calendrier de prix régional est normalisé. Un périmètre comptabilisé plus étroit ou des points de prix plus anciens peuvent comprimer le total de 2024 même si les perspectives de croissance à long terme sont similaires. |

Le tableau montre principalement que le choix de l'année et les règles d'actualisation des prix expliquent une grande partie de l'écart, les limites du périmètre autour de la qualification de qualité nanométrique ajoutant une couche supplémentaire. En rattachant le modèle à des signaux de demande observables puis en revérifiant les prix et volumes implicites, la taille de marché obtenue reste traçable à des étapes reproductibles plutôt qu'à des hypothèses ponctuelles.

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du Marché des Nano-Oxydes Métalliques ?

La taille du marché des nano-oxydes métalliques a atteint 8,46 milliards USD en 2026.

Quel type de produit détient la plus grande part ?

L'oxyde de titane a dominé avec une part de marché des nano-oxydes métalliques de 32,75 % en 2025.

Quelle voie de synthèse connaît la croissance la plus rapide ?

La bio-synthèse verte devrait se développer à un TCAC de 8,14 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

L'Asie-Pacifique détient 45,55 % de la demande grâce à des chaînes d'approvisionnement verticalement intégrées et à un financement public soutenu pour la recherche en nanotechnologie.

Dernière mise à jour de la page le: