Taille et part du marché de l'hydroxyde d'aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

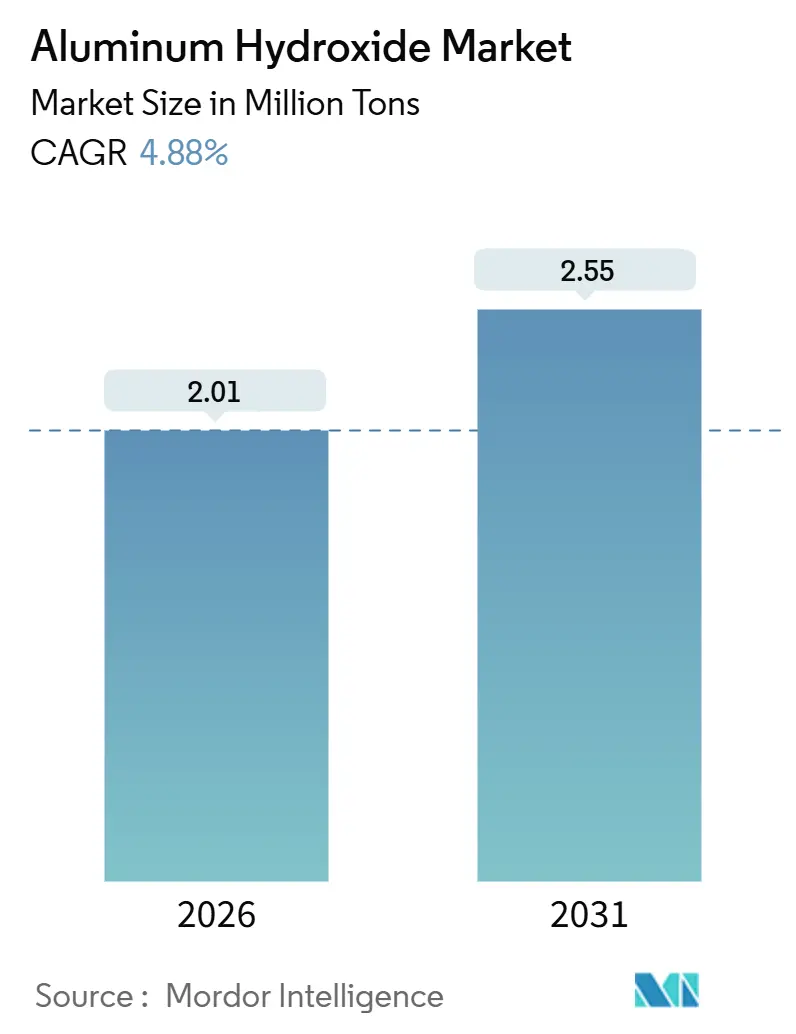

| Volume du Marché (2026) | 2.01 Millions de tonnes |

| Volume du Marché (2031) | 2.55 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroxyde d'aluminium par Mordor Intelligence

La taille du marché de l'hydroxyde d'aluminium est estimée à 2,01 millions de tonnes en 2026, et devrait atteindre 2,55 millions de tonnes d'ici 2031, à un CAGR de 4,88 % durant la période de prévision (2026-2031). Le marché de l'hydroxyde d'aluminium est ancré par son double rôle d'ignifuge sans halogène dans les compounds de câbles en polyoléfine et d'ingrédient antiacide pharmaceutique actif. Les volumes de qualité industrielle dominent, car les règles de sécurité incendie dans les boîtiers de batteries de véhicules électriques et les câbles de bâtiment favorisent les systèmes ignifuges minéraux par rapport aux chimies bromées, tandis que la demande pharmaceutique, bien que plus modeste, génère des marges plus élevées grâce au vieillissement des populations au Japon, en Allemagne et aux États-Unis. L'accélération des projets urbains de traitement de l'eau en Inde et en Asie du Sud-Est soutient davantage l'utilisation de coagulants à base de matière première d'hydroxyde d'aluminium. Parallèlement, les plans de travail en surface solide à forte teneur en charges et les revêtements de séparateurs de batteries lithium-ion nécessitant des grades à l'échelle nanométrique élargissent le champ d'application du marché de l'hydroxyde d'aluminium.

Principaux enseignements du rapport

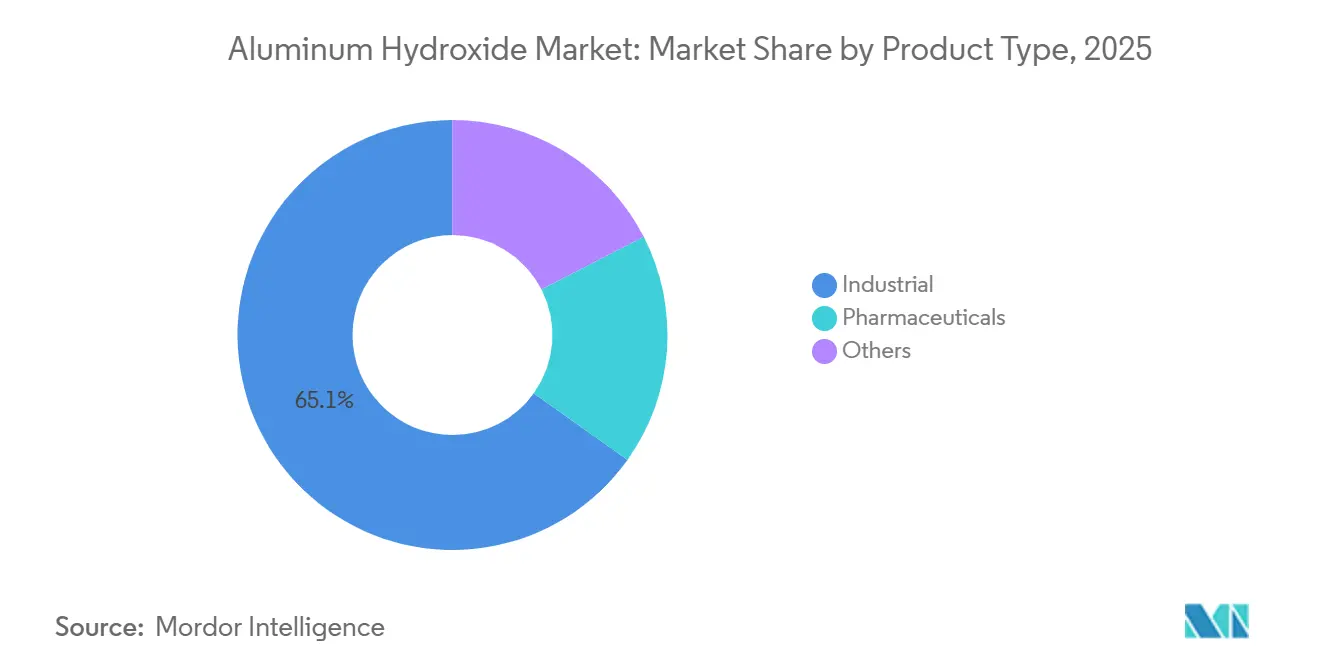

- Par type de produit, le grade industriel représentait 65,12 % de la part du marché de l'hydroxyde d'aluminium en 2025 et devrait progresser à un CAGR de 5,11 % jusqu'en 2031.

- Par application, les usages ignifuges et suppresseurs de fumée représentaient 40,26 % du volume en 2025 ; les formulations antiacides progressent à un CAGR de 5,02 % jusqu'en 2031.

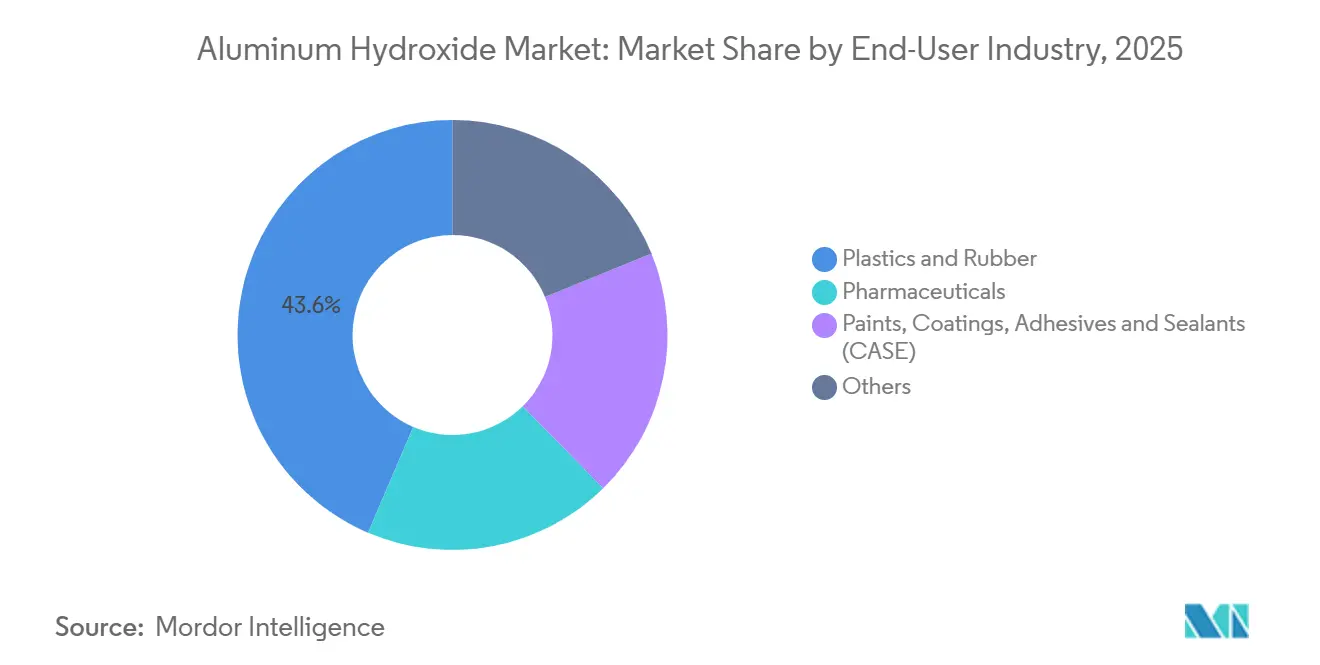

- Par secteur d'utilisation finale, les plastiques et le caoutchouc représentaient 43,56 % de la taille du marché de l'hydroxyde d'aluminium en 2025 et progressent à un CAGR de 5,14 % jusqu'en 2031.

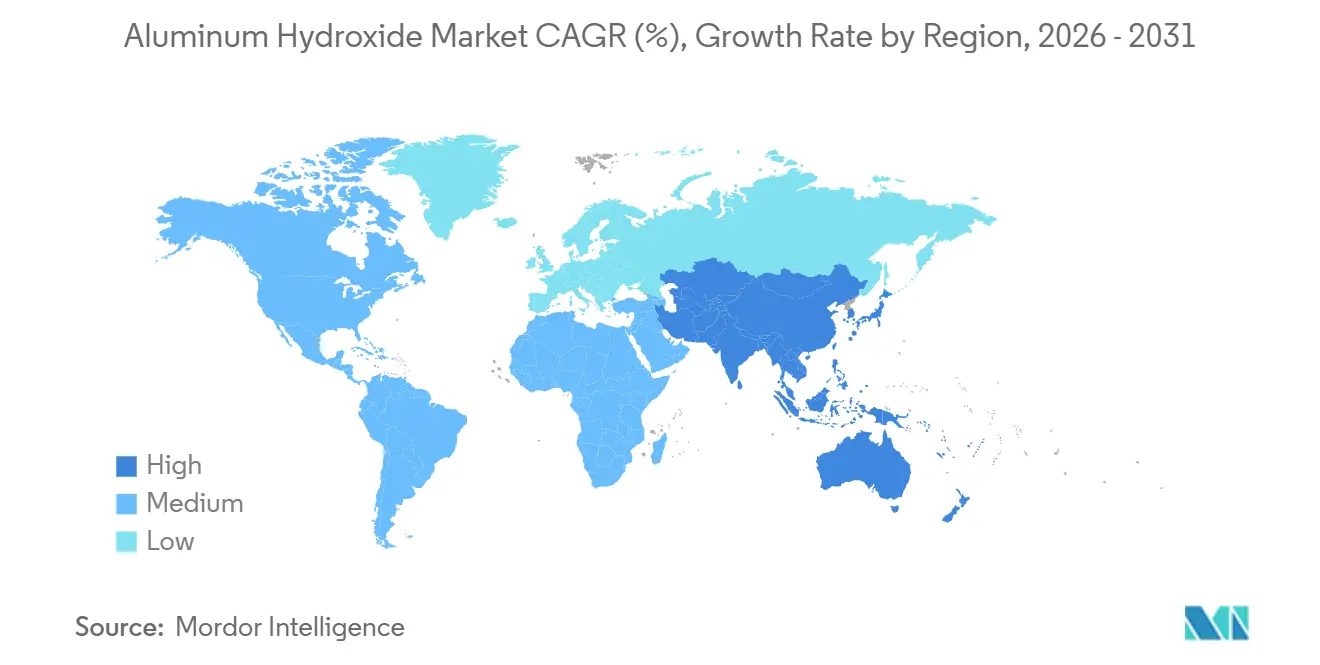

- Par géographie, l'Asie-Pacifique représentait 54,22 % du volume mondial en 2025 et devrait afficher un CAGR de 5,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'hydroxyde d'aluminium

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations de sécurité incendie favorisant l'utilisation du trihydrate d'aluminium dans les compounds de câbles en polyoléfine | +1.2% | Mondial, notamment UE et Amérique du Nord | Moyen terme (2 - 4 ans) |

| Demande d'ignifuges sans halogène dans les boîtiers de batteries de véhicules électriques | +1.0% | Chine, Inde, Corée du Sud ; extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse de la consommation d'antiacides en vente libre dans les économies vieillissantes | +0.6% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Adoption rapide du trihydrate d'aluminium dans les plans de travail en surface solide | +0.4% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 - 4 ans) |

| Expansion des infrastructures de traitement de l'eau dans les pays émergents | +0.8% | Inde, Asie du Sud-Est, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de sécurité incendie favorisant le trihydrate d'aluminium dans les compounds de câbles en polyoléfine

Des réglementations de sécurité incendie plus strictes, notamment le Règlement européen sur les produits de construction EN 50575 et la norme UL 94 V-0, favorisent la transition des additifs bromés vers les charges en trihydrate d'aluminium. Les formulations de câbles à faible émission de fumée Halguard de Teknor Apex ont obtenu la certification sans halogène selon la norme UL 2885, soulignant la demande croissante pour les solutions minérales. Lancée en avril 2025, la série Linkflex HF de Benvic, conçue pour le gainage des centres de données, offre une résistance améliorée aux huiles. Dans les installations de transport et de tunnel, la libération endothermique d'eau de l'hydroxyde d'aluminium à 180 °C s'avère bénéfique, diluant les gaz combustibles et refroidissant les substrats. Alors que les compoundeurs augmentent les taux de charge pour atteindre les classements de flamme de classe B, la viscosité élevée qui en résulte nécessite des extrudeuses bi-vis - un investissement coûteux pour les acteurs de plus petite taille en Amérique du Sud. Face au durcissement des normes, le marché de l'hydroxyde d'aluminium est bien positionné pour une croissance régulière dans le secteur mondial des fils et câbles [1]Teknor Apex, "Les compounds de fils et câbles ignifuges reçoivent des évaluations sans halogène," teknorapex.com.

Demande d'ignifuges sans halogène dans les boîtiers de batteries de véhicules électriques

La demande de compounds de moulage en feuille chargés d'hydroxyde d'aluminium est en forte hausse, portée par la norme UNECE R-100 et les tests propriétaires des équipementiers simulant l'emballement thermique. Hindalco a souligné le potentiel volumique en livrant des boîtiers de batteries en aluminium à Mahindra Electric. Tandis que les modèles européens haut de gamme privilégient les composites de moulage en feuille à base de fibres de verre imprégnés d'hydroxyde d'aluminium pour les boucliers de soubassement - valorisant la stabilité dimensionnelle jusqu'à 150 °C malgré un surpoids par rapport à l'aluminium nu - les grades Martinal de Huber, traités au silane, atténuent l'absorption d'humidité. Cette préservation des propriétés mécaniques après vieillissement en humidité est conforme aux garanties de huit ans imposées pour les véhicules électriques. En Asie, le marché de l'hydroxyde d'aluminium est en outre soutenu par les fabricants de cellules chinois qui, en co-localisant l'assemblage des modules avec les usines de véhicules, sécurisent leurs approvisionnements locaux.[2]Hindalco Industries, "Hindalco Industries Ltd.," hindalco.com.

Hausse de la consommation d'antiacides en vente libre dans les économies vieillissantes

La monographie OTC M001 de la FDA autorise une quantité d'aluminium élémentaire par comprimé antiacide. La cohorte des 65 ans et plus au Japon a atteint un pourcentage significatif en 2024, alimentant les cas de reflux gastro-œsophagien. L'hydroxyde d'aluminium de qualité pharmaceutique respecte les limites en métaux lourds de la Pharmacopée américaine et se négocie à un prix supérieur par rapport au produit industriel. Les comprimés vendus au détail pour une cure de 30 jours en Inde restent moins chers que les inhibiteurs de la pompe à protons de deux tiers, soutenant une consommation régulière. Les agences de sécurité plafonnent l'apport journalier en aluminium ; ainsi, les formulateurs mélangent souvent avec de l'hydroxyde de magnésium pour compenser les risques de constipation sans dépasser les limites d'apport.

Adoption rapide du trihydrate d'aluminium dans les plans de travail en surface solide

En 2024, les dépenses de rénovation aux États-Unis ont connu un regain, stimulant la demande de plans vasque. Parallèlement, les projets hôteliers au Moyen-Orient optent pour des revêtements thermoformables et non poreux. Les composites en surface solide, utilisant le trihydrate d'aluminium, atteignent non seulement la norme UL 94 V-0, mais offrent également un attrait esthétique sans joint. Les grades de 5 µm traités en surface de Sibelco améliorent le secteur, car ils réduisent la viscosité de la résine et élèvent les standards de polissage, permettant aux fabricants d'atteindre une finition brillante de classe A. Bien que le quartz engineered occupe une part dominante du volume des plans de travail, les surfaces solides se taillent une niche dans le secteur de la santé, où les installations sans joint et la résistance chimique sont non négociables. En conséquence, les grades spéciaux propulsent le marché de l'hydroxyde d'aluminium, notamment dans les applications de construction à forte valeur ajoutée.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en bauxite | -0.9% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à l'ingestion chronique d'aluminium | -0.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Coût énergétique élevé de la production de trihydrate d'aluminium précipité | -0.7% | Europe, secondairement en Amérique du Nord | Moyen terme (2 - 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en bauxite

En 2023, la Guinée a exporté de la bauxite, visant une augmentation de ses exportations d'ici 2025. Cependant, la congestion portuaire à Kamsar, conjuguée aux perturbations liées à la mousson, a nui à la régularité des exportations. Cette imprévisibilité a incité les acheteurs chinois à se tourner vers l'Australie, même si cela implique des coûts plus élevés. En 2024, les prix au comptant de la bauxite ont fluctué. Cette volatilité a exercé une pression sur les producteurs européens d'hydroxyde d'aluminium, liés par des contrats annuels en aval. Parallèlement, la relance en 2024 par Rio Tinto de sa raffinerie de Gove renforce l'approvisionnement des fonderies occidentales. Pourtant, la raffinerie est confrontée à des coûts énergétiques et de main-d'œuvre élevés. En conséquence, le marché de l'hydroxyde d'aluminium se trouve vulnérable aux chocs sur les matières premières, entraînant des fluctuations de prix prononcées.

Préoccupations sanitaires liées à l'ingestion chronique d'aluminium

L'ATSDR a établi un niveau de risque minimal oral conservateur, une position reprise par l'OMS avec son apport hebdomadaire tolérable. En Europe, certains services publics ont réduit le dosage d'alun et sont passés aux coagulants ferriques pour minimiser les résidus. Parallèlement, des groupes de défense des consommateurs plaident pour l'étiquetage de l'aluminium sur les antiacides en vente libre, posant un défi réputationnel pour les marques pharmaceutiques. Ce contrôle accru sur le marché de l'hydroxyde d'aluminium pourrait freiner la croissance à long terme dans les régions établies, malgré une hausse des volumes à court terme portée par le vieillissement démographique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le grade industriel ancre la croissance des volumes

Le grade industriel représentait 65,12 % du volume en 2025, grâce à son efficacité ignifuge rentable dans les plastiques et le caoutchouc. Cette part du marché de l'hydroxyde d'aluminium devrait progresser à 5,11 % jusqu'en 2031, les câbliers remplaçant les additifs bromés par des charges minérales. Les transformateurs peuvent désormais équilibrer résistance mécanique et performance ignifuge, grâce à la gamme Martinal de Huber, qui s'étend de 1 à 80 µm. Bien que de taille plus modeste, le grade pharmaceutique se négocie à un prix supérieur. Cela est dû aux limites strictes de la Pharmacopée américaine sur les métaux lourds, garantissant la pureté essentielle pour les comprimés antiacides et les adjuvants vaccinaux. Les grades spéciaux à l'échelle nanométrique, inférieurs à 200 nm, sont utilisés pour les revêtements de séparateurs lithium-ion. Dans le but d'améliorer ses résultats financiers, la série NXA de Sumitomo vise une augmentation du chiffre d'affaires pour l'exercice 2025. Parallèlement, l'hydroxyde d'aluminium récupéré, issu des déchets de raffinerie, fait son chemin en Europe, en accord avec les aspirations de la région en matière d'économie circulaire.

La demande industrielle est en hausse, portée par le besoin de compounds de câbles sans halogène pour atteindre les taux de charge conformes à la norme UL 94 V-0. De plus, les grades fins améliorent l'opacité dans les plans de travail en polymère coulé, et les particules traitées au stéarate améliorent l'écoulement dans les peintures en poudre. Le secteur pharmaceutique connaît une croissance régulière, une population vieillissante optant de plus en plus pour des remèdes en vente libre plutôt que pour des inhibiteurs de la pompe à protons plus coûteux. Les exigences strictes en matière de très haute pureté réduisent le nombre de fournisseurs, renforçant ainsi les marges bénéficiaires. Bien que les segments spéciaux présentent des opportunités lucratives, ils restent de niche. Par exemple, les grades nano se négocient à un prix plus élevé que le matériau industriel standard, mais leurs volumes restent modestes dans le marché global de l'hydroxyde d'aluminium.

Par application : l'ignifugation en tête, les antiacides en accélération

Les usages ignifuges représentaient 40,26 % du volume en 2025, principalement en raison des forts taux de charge dans le gainage des câbles et les élastomères thermoplastiques. Étant donné qu'un seul kilomètre de câble basse tension peut absorber de l'hydroxyde d'aluminium, il est évident que les activités de construction jouent un rôle central dans la structuration du marché de l'hydroxyde d'aluminium. Les tests orientent les compoundeurs vers l'hydroxyde d'aluminium, le privilégiant par rapport aux ignifuges bromés, connus pour émettre des gaz corrosifs. Bien que la blancheur et l'indice de réfraction de l'hydroxyde d'aluminium en fassent un choix privilégié pour les charges et pigments dans les peintures et les pierres engineered, la concurrence du dioxyde de titane maintient une discipline tarifaire.

Les formulations antiacides, malgré un tonnage modeste, affichent la croissance la plus rapide à 5,02 %. Chaque comprimé contient de l'aluminium élémentaire et est vendu en conditionnements en vrac, assurant une visibilité dans le secteur pharmaceutique. Les produits chimiques de traitement de l'eau utilisent une chimie précurseur similaire : la réaction de l'hydroxyde d'aluminium avec l'acide sulfurique produit du sulfate d'aluminium, établissant un lien direct entre les budgets municipaux et le marché de l'hydroxyde d'aluminium. Tandis que les catalyseurs et autres niches, tels que les précurseurs d'alumine pour les unités FCC de raffinerie, sont influencés par le débit mondial de pétrole, ils tendent à être stables mais à évolution lente.

Par secteur d'utilisation finale : les plastiques et le caoutchouc dominent

Les plastiques et le caoutchouc représentaient 43,56 % de la demande de 2025 et progressent au rythme le plus rapide de 5,14 %, car les constructeurs automobiles et les bâtisseurs préfèrent les systèmes sans halogène conformes aux normes UL 94 et EN 50575. Pour gérer les événements thermiques, les boucliers de batteries de véhicules électriques intègrent désormais l'hydroxyde d'aluminium dans les composites de moulage en feuille à base de fibres de verre. En témoignage de la dépendance multi-sectorielle au marché de l'hydroxyde d'aluminium, les courroies transporteuses en caoutchouc utilisées dans les mines souterraines ont ajouté des charges pour répondre aux critères de flamme de la MSHA. Bien que les acheteurs pharmaceutiques ne représentent qu'une faible fraction du volume global, leurs exigences strictes en matière de bonnes pratiques de fabrication renforcent la résilience des prix, évitant la marchandisation.

Les peintures, revêtements, adhésifs et mastics utilisent l'hydroxyde d'aluminium comme additif intumescent dans les portes coupe-feu et les primaires pour acier de structure, en concurrence avec le graphite expansible et le polyphosphate d'ammonium sur le rapport coût-performance. Les revêtements papier et les céramiques spéciales partagent une toile de niche, reflétant l'impact de la numérisation sur les grades d'impression. Néanmoins, la diversité des utilisations finales maintient le marché de l'hydroxyde d'aluminium diversifié à travers les cycles économiques.

Analyse géographique

L'Asie-Pacifique représentait 54,22 % du volume en 2025 et devrait afficher un CAGR de 5,23 % jusqu'en 2031. En 2023, la Chine a importé de la bauxite, alimentant ses usines d'alumine à faible coût. Cette démarche stratégique a permis à la Chine d'exporter de l'hydroxyde d'aluminium à des prix inférieurs à ceux de ses homologues européens. Parallèlement, l'ambitieuse Mission Jal Jeevan de l'Inde, qui met en place des usines de traitement de l'eau en milieu rural, est fortement tributaire du sulfate d'aluminium, assurant une demande régulière pour son précurseur. Au Japon, une part significative de la population est composée de seniors qui alimentent une consommation régulière d'antiacides. Dans le même temps, les principaux fabricants de batteries sud-coréens optent pour l'hydroxyde d'aluminium de grade nano dans leurs séparateurs, citant ses avantages en termes de stabilité thermique.

L'Amérique du Nord détient une part significative du marché de l'hydroxyde d'aluminium. Tandis que Huber et Martin Marietta tirent parti de délais de livraison courts, ils font face à des hausses des coûts énergétiques. L'Europe est contrainte par les coûts de l'énergie. Cela a conduit Nabaltec à envisager de déplacer des capacités vers des clusters dans le Moyen-Orient riche en gaz. L'Amérique du Sud et les régions combinées du Moyen-Orient et de l'Afrique représentent une part plus modeste du volume du marché. Bien que les composants automobiles brésiliens et les projets hôteliers saoudiens stimulent la croissance, les deux régions restent importatrices nettes, freinées par des capacités limitées de raffinage de l'alumine.

Paysage réglementaire

La réglementation du marché de l'hydroxyde d'aluminium est façonnée par les exigences de sécurité et de pureté en aval dans la performance au feu du bâtiment, la conformité chimique, et les spécifications liées à l'alimentaire et au pharmaceutique. Dans l'UE, les règles de réaction au feu des câbles de construction selon la norme EN 50575 (dans le cadre du Règlement sur les Produits de Construction) renforcent la demande pour des systèmes ignifugeants minéraux sans halogène dans les composés de fils et câbles, tandis que l'enregistrement REACH et les dossiers de substances tenus par l'ECHA fixent les attentes de conformité pour les producteurs et les importateurs.

Pour les usages alimentaires et connexes à l'ingestion, le durcissement réglementaire est visible dans les récents amendements et calendriers de transition. Au Canada, Santé Canada a modifié les Listes des additifs alimentaires permis pour certains additifs contenant de l'aluminium en octobre 2025, avec des dates de conformité s'étendant jusqu'au 1er janvier 2028 pour les produits reformulés. Dans l'UE, les Règlements de la Commission (UE) 2026/189 et 2026/196 sont entrés en vigueur le 18 février 2026, introduisant des amendements techniques au Règlement (CE) n° 1333/2008 qui mettent à jour les spécifications de pureté et les catégories d'utilisation des additifs alimentaires, renforçant l'importance du contrôle des impuretés traces et de la documentation des fournisseurs pour les applications de haute pureté.

Analyse de la chaîne de valeur

L'approvisionnement en hydroxyde d'aluminium commence par l'extraction de la bauxite et le raffinage de l'alumine, où l'hydroxyde d'aluminium est précipité comme intermédiaire dans le procédé Bayer. Les contraintes et intrants amont incluent la disponibilité de la soude caustique, les coûts énergétiques, et les obligations de gestion des résidus (boues rouges), qui affectent l'implantation des usines, les autorisations et les coûts d'exploitation, particulièrement pour les producteurs desservant l'Europe où l'économie énergétique peut être plus contraignante.

En aval, les producteurs et transformateurs d'hydroxyde d'aluminium se différencient par le contrôle de la taille des particules, le traitement de surface (pour la résistance à l'humidité et la compatibilité avec les polymères), et les étapes de purification qui soutiennent les qualités pharmaceutiques, fines et spécialisées utilisées dans les applications ignifuges et électroniques. Les ventes combinent généralement un engagement direct avec les grands formulateurs et compoundeurs (fils et câbles, SMC, antiacides OTC, fabricants de produits chimiques pour le traitement de l'eau) et des réseaux de distribution régionaux pour les acheteurs de plus petit volume et spécialisés. En janvier 2026, Almatis a nommé STOCKMEIER Chemicals comme partenaire de distribution officiel pour le Royaume-Uni, la Scandinavie, et l'Europe centrale et orientale, reflétant le rôle des points logistiques et de stockage locaux pour réduire les délais de livraison et stabiliser l'approvisionnement pour les clients industriels et spécialisés.

Paysage concurrentiel

Le marché de l'hydroxyde d'aluminium est modérément consolidé. Les stratégies s'articulent autour de la détention de bauxite en amont, du compoundage de mélanges maîtres en aval et de la diversification régionale pour compenser les risques énergétiques et logistiques. La différenciation technologique comprend des revêtements de surface qui réduisent l'absorption d'eau dans les matrices polymères et le contrôle de la granulométrie qui adapte la rhéologie. La certification ISO 9001 et ISO 14001 est devenue un prérequis pour l'approvisionnement automobile et pharmaceutique, mais les coûts de conformité REACH donnent un avantage aux producteurs hors UE. L'hydroxyde d'aluminium récupéré émerge, mais l'absence de normes de qualité cohérentes limite sa pénétration. Dans l'ensemble, l'économie énergétique régionale et la réglementation environnementale constituent les principaux champs de bataille du marché de l'hydroxyde d'aluminium.

Leaders du secteur de l'hydroxyde d'aluminium

Huber Engineered Materials

Almatis

Nabaltec AG

Hindalco Industries Ltd

Alteo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants sont les plus visibles dans les segments premium où l'intensité des spécifications augmente plus rapidement que les volumes industriels banalisés. Les régimes d'essai de fuite thermique pour les enceintes de batteries de VE et les systèmes de protection de soubassement (par exemple, les exigences alignées sur UNECE R-100) tirent la demande vers des qualités d'ATH à traitement de surface qui gèrent l'absorption d'humidité et aident à préserver les propriétés mécaniques dans les composés SMC en fibre de verre et polymères. En même temps, les qualités à l'échelle nanométrique et à particules fines utilisées dans les revêtements de séparateurs lithium-ion et les applications de surfaces solides brillantes élargissent le mix spécialisé, maintenant la pression sur les capacités d'ingénierie des particules et la qualité constante à grande échelle.

Les parcours de qualification renforcent également l'argumentaire de valeur pour les fournisseurs capables de documenter des matériaux à faible teneur en impuretés. Au Canada, les calendriers de transition s'étendent jusqu'au 1er janvier 2028 pour les produits reformulés après que Santé Canada a modifié les usages permis de certains additifs alimentaires à base d'aluminium en octobre 2025. Dans l'UE, les Règlements de la Commission (UE) 2026/189 et 2026/196 sont entrés en vigueur le 18 février 2026, mettant à jour les spécifications de pureté et les catégories des additifs alimentaires en vertu du Règlement (CE) n° 1333/2008, ce qui accroît l'importance de la traçabilité pour l'approvisionnement en haute pureté. Pour la production de qualité industrielle, l'Inde a notifié des normes d'émission plus strictes pour les industries de l'aluminium primaire en vertu des Environment (Protection) Fifth Amendment Rules, 2025 (avec conformité requise d'ici juillet 2027), renforçant les améliorations de procédé et de voie de précipitation pour les producteurs intégrés d'alumine et d'hydroxyde.

Développements récents du secteur

- Juin 2026 : Almatis a obtenu un refinancement majeur qui a doublé sa facilité de crédit et prolongé son échéance jusqu'à 2033. Ce financement à plus long terme soutient la flexibilité du bilan pour les mises à niveau de capacité, de logistique et de traitement à travers les chaînes d'approvisionnement d'hydrate d'alumine et d'alumine spécialisée connexes.

- Novembre 2025 : Almatis a commencé la construction de son usine d'alumine calcinée de Huangdao dans la zone de développement économique de Qingdao, en Chine, visant à doubler la capacité de production régionale. Cette expansion est positionnée pour soutenir un approvisionnement plus rapide des chaînes de valeur des céramiques techniques et liées aux VE, tout en augmentant la pression concurrentielle sur l'alumine spécialisée importée et les matériaux liés à l'hydrate en Asie.

- Mai 2025 : L'acquisition des actifs de trihydrate d'alumine de The R.J. Marshall Company a été finalisée par J.M. Huber Corporation, élargissant son portefeuille ignifugeant. Cela renforce la capacité de Huber à servir les clients de fils et câbles et de composés polymères.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme la demande mondiale d'hydroxyde d'aluminium (trihydrate d'aluminium) fourni sous forme de poudre ou de suspension et utilisé dans les systèmes de charges ignifugeantes, la chimie du traitement de l'eau, les usages liés aux catalyseurs, et les applications pharmaceutiques antiacides. La taille du marché est exprimée en volume (tonnes) pour assurer la cohérence entre les régions.

Exclusions du périmètre : Nous excluons les résidus d'alumine recyclée et les dérivés d'alumine calcinée en aval qui ne sont pas vendus comme hydroxyde d'aluminium.

Aperçu de la segmentation

- Par type de produit

- Industriel

- Pharmaceutique

- Autres (grade nano spécial et grade récupéré/recyclé)

- Par application

- Ignifuge et suppresseur de fumée

- Charge et pigment

- Antiacide

- Produits chimiques de traitement de l'eau

- Catalyseur et autres

- Par secteur d'utilisation finale

- Plastiques et caoutchouc

- Pharmaceutique

- Peintures, revêtements, adhésifs et mastics

- Autres (papier et autres)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier où l'hydroxyde d'aluminium est produit et où il est consommé, puis en vérifiant les usages finaux qui ancrent la demande, avec un accent particulier sur les applications ignifugeantes dans les plastiques et le caoutchouc et le traitement de l'eau. Les sources publiques examinées incluent les statistiques minérales et liées à l'alumine de l'USGS, les flux commerciaux de UN Comtrade, les références de l'EPA et d'autres gouvernements sur la chimie et la qualité de l'eau, et les revues de chimie et de matériaux évaluées par des pairs pour le contexte des propriétés et des applications.

Pour rendre le modèle utilisable au niveau national et régional, nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les brochures techniques, les sites web d'associations et la couverture de presse fiable pour suivre les changements de capacité et les évolutions d'applications. Dans les cas où les données publiques sont limitées, des sources d'abonnement payantes pour l'intelligence financière des entreprises, les recherches de brevets, et les vérifications d'importation et d'exportation au niveau des expéditions ont été utilisées de manière sélective pour vérifier la cohérence des mouvements directionnels. Ces sources documentaires ne sont pas exhaustives, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour transformer la vue documentaire en un modèle de marché exploitable en validant le mix de qualités, les taux d'utilisation typiques dans les formulations ignifugeantes, le comportement des prix régionaux, et le calendrier des changements d'utilisation des capacités. Nous avons échangé avec des parties prenantes tout au long de la chaîne de valeur, y compris des producteurs, distributeurs, formulateurs et grands utilisateurs finaux, et comparé les retours entre l'APAC, l'EMEA et les Amériques pour réduire le biais lié à un seul marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 21 % | APAC : 39 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Petits acteurs : 22 % | Managers : 40 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une séquence descendante et ascendante où l'approvisionnement en hydrate d'alumine, la direction des échanges commerciaux, et les principaux bassins de demande en usage final ont été reconstitués par région, puis convertis en consommation d'hydroxyde d'aluminium en utilisant des taux d'utilisation au niveau applicatif. Après avoir formé les totaux régionaux, nous les avons corroborés avec des vérifications ascendantes sélectives, telles que l'échantillonnage des volumes des fournisseurs dans les principaux pays consommateurs, l'examen des signaux des canaux de distribution, et la validation des volumes implicites par groupe d'usage final avant de finaliser les totaux.

Le modèle utilise des intrants pratiques qui peuvent être revérifiés chaque année, y compris les taux d'exploitation d'alumine et d'hydrate, les balances d'importation et d'exportation pour l'hydroxyde d'aluminium, les taux de charge des charges ignifugeantes dans les plastiques et le caoutchouc, les indicateurs de demande de produits chimiques pour le traitement de l'eau, et les évolutions entre qualités industrielles et pharmaceutiques. Pour les prévisions, une analyse de scénarios a été utilisée car le marché est sensible à l'adoption des ignifugeants motivée par la réglementation et aux cycles d'utilisation des usines, et les scénarios ont été rattachés au consensus des experts sur les ajouts de capacité, la croissance de la demande dans la construction et l'électronique, et le comportement probable des prix. Lorsque les signaux ascendants étaient absents pour les pays plus petits, les lacunes ont été traitées par des proxys régionaux ajustés selon l'intensité commerciale et la concentration de la fabrication en aval.

Validation des données et cycle de mise à jour

Les totaux ont été vérifiés par triangulation entre des signaux indépendants, y compris les volumes dérivés des échanges commerciaux, la logique de capacité et d'utilisation, et les indicateurs de demande en usage final, suivis de vérifications d'écart au niveau national et régional. Lorsqu'une anomalie apparaissait, les hypothèses étaient revisitées et, si nécessaire, des questions de suivi étaient renvoyées aux répondants pour confirmer si l'écart provenait de contraintes d'approvisionnement temporaires, de changements de qualité, ou du calendrier de reporting.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes afin que la logique de calcul, les conversions d'unités et les hypothèses restent cohérentes entre les régions. L'ensemble de données est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des perturbations majeures d'usines, de nouvelles capacités, ou des chocs de demande notables. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récemment actualisée.

Taille du marché de l'hydroxyde d'aluminium selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour l'hydroxyde d'aluminium semblent souvent très éloignées les unes des autres car le marché peut être exprimé en tonnes ou en valeur USD, et la conversion dépend fortement du mix de qualités et du calendrier des hypothèses de change et de prix. L'écart s'accroît également lorsque certaines études traitent l'hydroxyde d'aluminium comme une large catégorie d'hydrate d'alumine, tandis que d'autres le limitent à des formes commerciales et usages finaux spécifiques.

Les principaux facteurs d'écart tiennent généralement à la fréquence d'actualisation des prix, à savoir si le modèle utilise des prix de type spot ou de type contrat dans les qualités industrielles, et à la manière dont les flux commerciaux sont compensés par rapport à l'offre domestique. Comme l'hydroxyde d'aluminium est utilisé à la fois comme charge de performance et comme intrant chimique, de petites différences dans les taux de charge supposés et la part allant vers le traitement de l'eau peuvent modifier sensiblement les totaux. Avec une conversion de change alignée sur le mois, des vérifications périodiques d'actualisation des prix par qualité, et un contre-vérification des prix implicites par rapport aux valeurs unitaires commerciales, Mordor Intelligence maintient le total lié au volume réel expédié capturé dans le modèle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,01 M USD (2026) | |

| Plateforme de données sectorielles A | 12,05 Md USD (2024) | Utilise une définition du marché basée sur la valeur, et le total peut varier si un panier d'hydrate d'alumine plus large est inclus ou si le mix de qualités est évalué à l'aide de moyennes régionales plus larges qui ne sont pas alignées sur la même fenêtre temporelle. |

| Éditeur mondial B | 4,26 Md USD (2024) | Représente la valeur des ventes avec une capture de revenus plus étroite, et la répartition par type et application peut exclure des parties de la demande de charges industrielles ou traiter différemment les conversions poudre et suspension selon les régions. |

Le tableau montre que le choix de l'unité et le traitement des prix expliquent la majorité des différences, pas seulement le taux de croissance. Lorsque le périmètre reste cohérent et que les étapes d'actualisation sont claires, les acheteurs peuvent réconcilier la taille du marché avec les signaux commerciaux, le contexte de capacité et les moteurs de la demande en usage final.

Questions clés auxquelles répond le rapport

Quel est le volume actuel du marché de l'hydroxyde d'aluminium ?

La demande mondiale a atteint 2,01 millions de tonnes en 2026 et devrait croître jusqu'à 2,55 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,88 %.

Quel grade de produit domine la consommation ?

Le grade industriel représentait 65,12 % du volume de 2025 en raison de son utilisation généralisée comme ignifuge dans les plastiques et le caoutchouc.

Quel segment d'application connaît la croissance la plus rapide ?

Les formulations antiacides progressent à un CAGR de 5,02 %, portées par la demande en vente libre des populations vieillissantes.

Pourquoi l'Asie-Pacifique est-elle en tête de la demande régionale ?

Des coûts de matières premières compétitifs, de vastes secteurs du câble et de la construction, et le développement des infrastructures hydrauliques en Inde propulsent l'Asie-Pacifique à 54,22 % du volume mondial.

Quels sont les principaux freins à la croissance ?

La volatilité de l'approvisionnement en bauxite, les coûts énergétiques élevés en Europe et les préoccupations sanitaires liées à l'exposition chronique à l'aluminium freinent l'expansion à long terme.

Dernière mise à jour de la page le: