Taille et part du marché du rubidium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

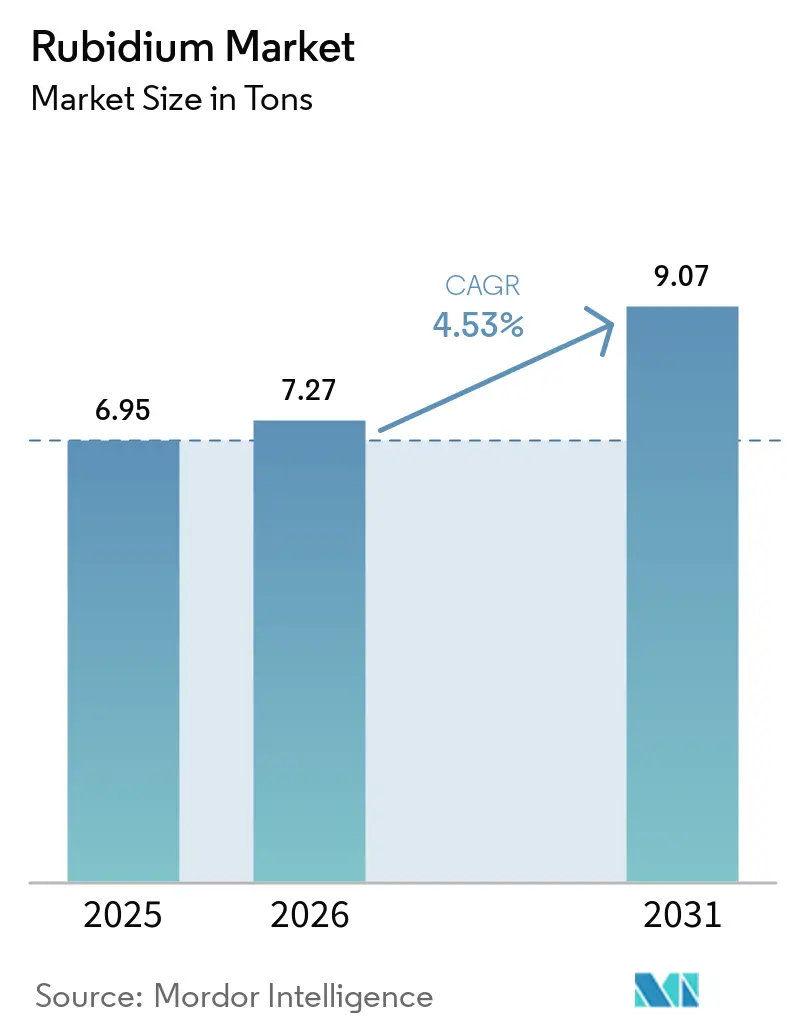

| Volume du Marché (2026) | 7.27 tonnes |

| Volume du Marché (2031) | 9.07 tonnes |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du rubidium par Mordor Intelligence

La taille du marché du rubidium devrait s'étendre de 6,95 tonnes en 2025 et 7,27 tonnes en 2026 à 9,07 tonnes d'ici 2031, enregistrant un CAGR de 4,53 % entre 2026 et 2031. Cette expansion reflète l'adoption croissante des horloges atomiques au rubidium dans les stations de base 5G, les ordinateurs quantiques à atomes neutres passant des prototypes aux lignes pilotes, et l'adoption croissante de l'imagerie TEP au rubidium-82 dans les services de cardiologie. La co-production à base de lépidolite avec le raffinage du lithium maintient les coûts d'approvisionnement incrémentaux à un niveau bas, mais la chaîne d'approvisionnement reste géographiquement concentrée en Chine, amplifiant le risque géopolitique. La disponibilité limitée permet aux raffineurs intégrés tels que Sinomine Resource Group d'exercer un pouvoir de fixation des prix lorsque la demande en aval connaît des pics. Par ailleurs, les avancées dans l'extraction de saumure et la miniaturisation des horloges atomiques à l'échelle des puces présentent à la fois des opportunités de réduction des coûts et des défis concurrentiels pour les acteurs établis du marché du rubidium.

Principaux enseignements du rapport

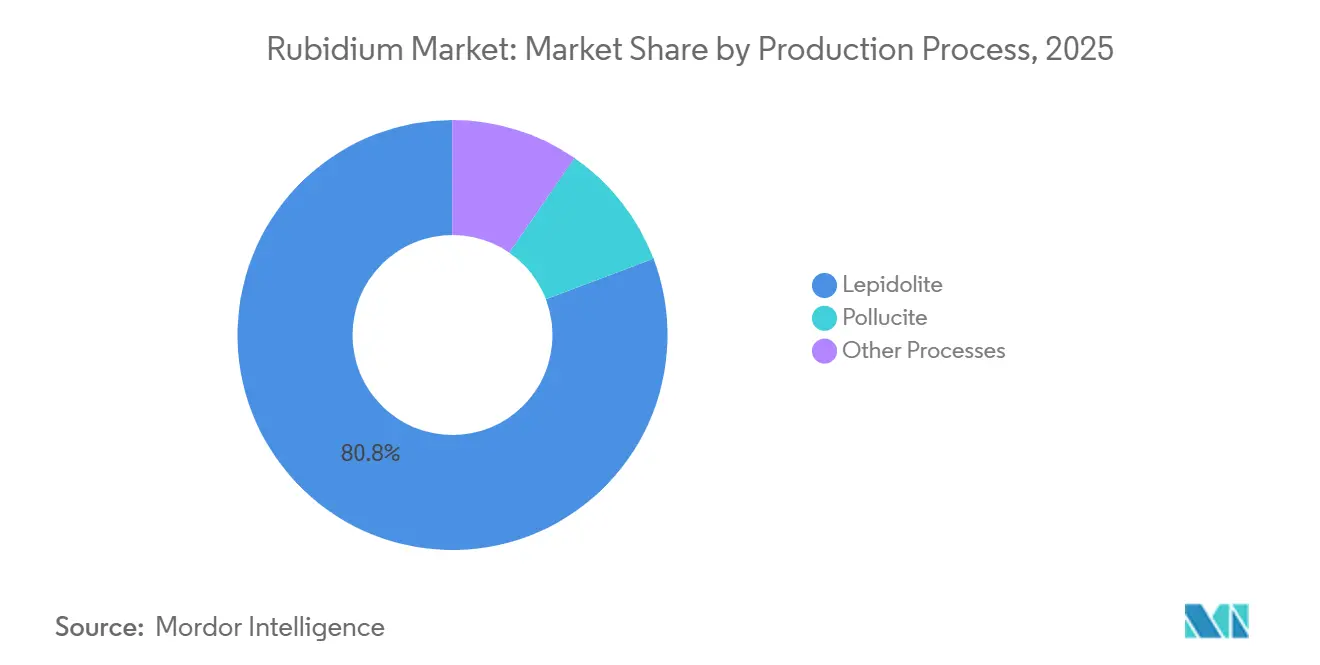

- Par processus de production, la lépidolite détenait 80,79 % de la part du marché du rubidium en 2025, tandis que cette même filière devrait se développer à un CAGR de 5,06 % jusqu'en 2031.

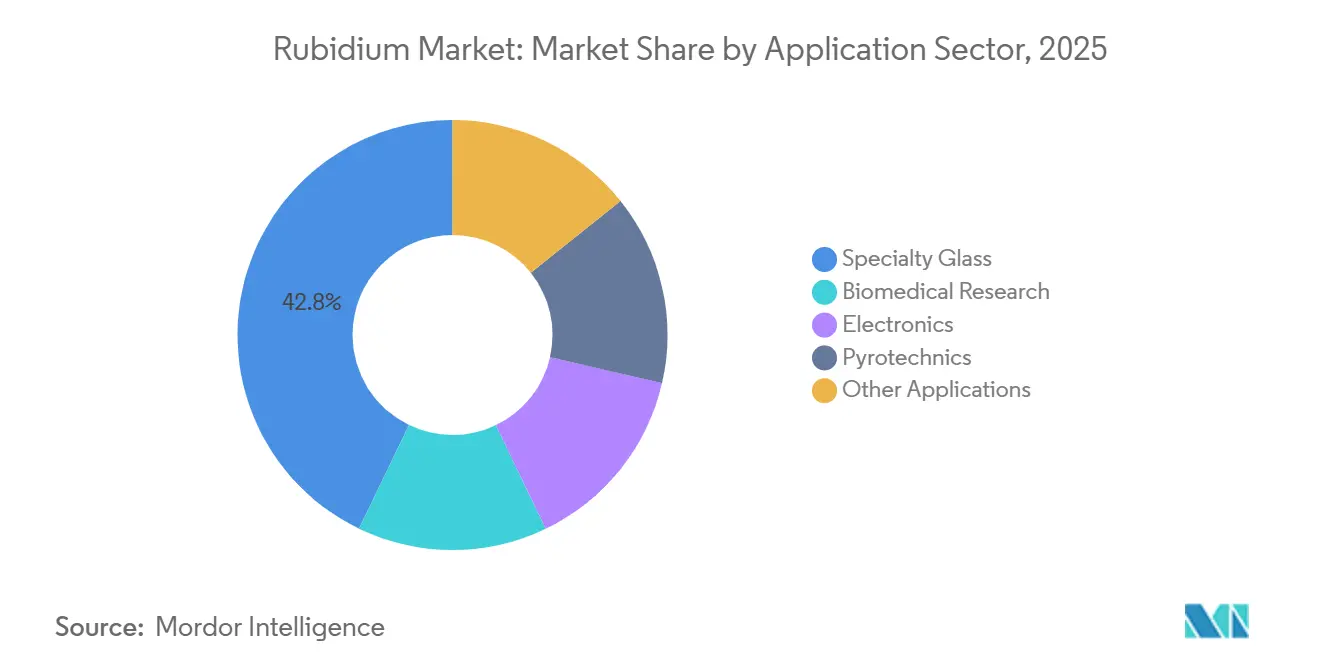

- Par secteur d'application, le verre spécial représentait 42,85 % de la taille du marché du rubidium en 2025 et devrait croître à un CAGR de 6,15 % jusqu'en 2031.

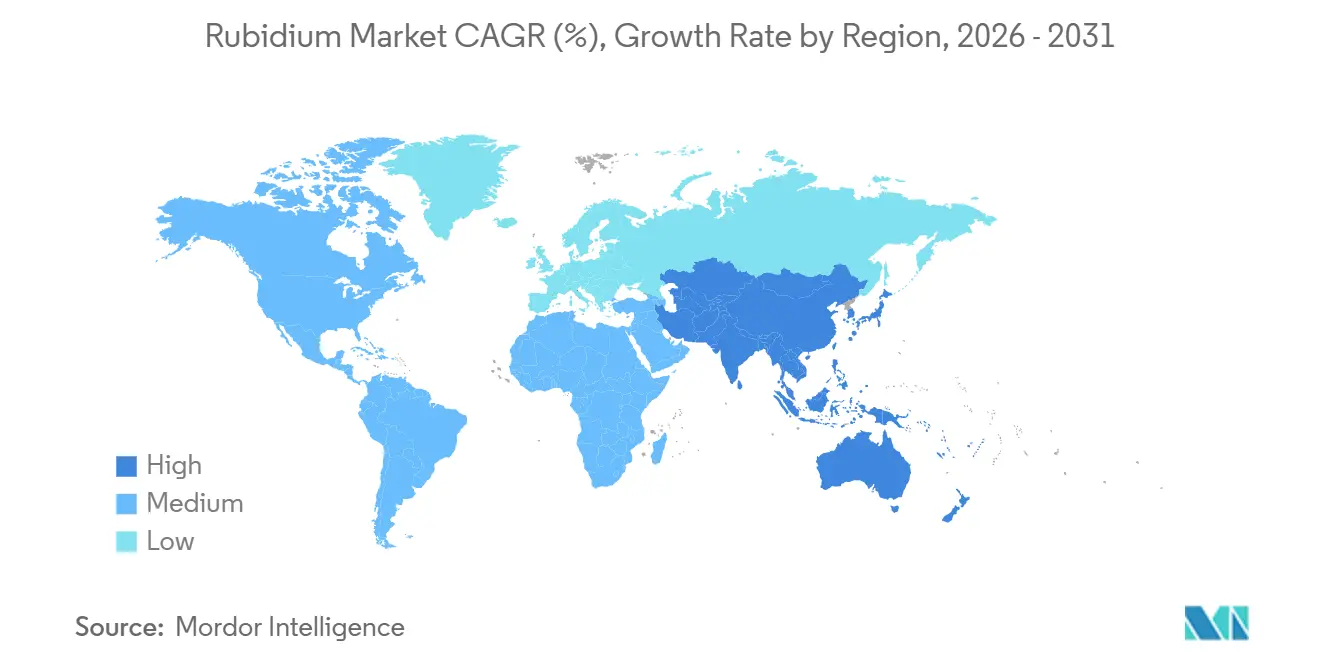

- Par géographie, l'Asie-Pacifique a capturé 39,43 % de la part du marché du rubidium en 2025 ; la région devrait progresser à un CAGR de 5,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du rubidium

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Applications biomédicales en croissance | +0.8% | Amérique du Nord, Europe, APAC (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans le verre optique spécial et les réseaux de fibres | +1.2% | Mondial, avec une concentration en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement de la 5G et des satellites stimulant la demande d'horloges atomiques au rubidium | +1.5% | Mondial, porté par la Chine, l'Inde, l'Asie du Sud-Est, le Moyen-Orient | Court terme (≤ 2 ans) |

| Montée en puissance de la recherche et du développement en technologie quantique (capteurs à atomes froids, qubits) | +0.6% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Synergies de co-production issues des flux de déchets de mica lithifère | +0.4% | APAC (Chine, Australie), Afrique (Zimbabwe, Namibie) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Applications biomédicales en croissance

Les générateurs TEP au rubidium-82 supplantent les isotopes plus anciens car la demi-vie de 76 secondes permet une imagerie myocardique à la demande sans livraisons quotidiennes de radiopharmaceutiques. Les essais cliniques montrent une précision diagnostique supérieure pour la maladie coronarienne par rapport aux scintigraphies SPECT, encourageant les hôpitaux des États-Unis, du Canada et d'Allemagne à installer des générateurs lors des rénovations des services de cardiologie[1]Springer, "Imagerie de perfusion myocardique par TEP au rubidium-82," springer.com. Plusieurs systèmes de générateurs bénéficient des autorisations de la FDA et de l'Agence européenne des médicaments, facilitant les approbations de remboursement et réduisant les obstacles à l'adoption. Les laboratoires pharmaceutiques utilisent également des composés de rubidium comme traceurs, bien que ces volumes restent faibles par rapport à l'imagerie. La poursuite de la croissance dépend du maintien des niveaux de remboursement pour les études TEP et du déploiement des scanners hybrides TEP-TDM dans les hôpitaux communautaires. Si la politique de remboursement reste favorable, le marché du rubidium pourrait bénéficier d'une hausse supplémentaire grâce à un recours plus large à l'imagerie cardiaque.

Utilisation croissante dans le verre optique spécial et les réseaux de fibres

Le carbonate et l'oxyde de rubidium agissent comme agents fondants et modificateurs d'indice dans le verre à faible dispersion pour les câbles à fibres optiques et les lentilles haute résolution. La croissance explosive des centres de données contraint les hyperscalers à densifier les interconnexions optiques, stimulant la demande de fibres monomodes supportant des transmissions à 400 Gbps et 800 Gbps avec une dispersion chromatique minimale[2]IEEE Communications Society, "Interconnexion de centres de données," comsoc.org. Le verre dopé au rubidium améliore la stabilité thermique, réduisant l'atténuation du signal sur les liaisons sous-marines longue distance. La même chimie sous-tend les cristaux de phosphate de titanyle de rubidium utilisés dans les lasers à fréquence doublée pour le lidar et la fabrication additive. Bien que les producteurs de verre recherchent continuellement des substituts moins coûteux, les exigences de performance dans les réseaux sous-marins et l'optique de précision rendent le rubidium difficile à éliminer sans compromis de conception. Tant que l'intégration photonique s'accélère, le verre spécial restera l'utilisation finale de référence sur le marché du rubidium.

Déploiement de la 5G et des satellites stimulant la demande d'horloges atomiques au rubidium

En 2025, les installations mondiales de stations de base 5G se sont considérablement développées, la Chine étant en tête des déploiements. Ces stations, nécessitant une synchronisation à la nanoseconde, s'appuient sur des horloges atomiques au rubidium pour une synchronisation fiable, notamment dans les zones urbaines où les signaux GNSS sont vulnérables au brouillage. L'horloge SA65 de Microchip Technology, une solution à l'échelle de la puce, consomme un minimum d'énergie et est suffisamment compacte pour s'intégrer dans les radios à petites cellules, désormais répandues dans les déploiements urbains. Frequency Electronics fournit des étalons de fréquence au rubidium pour les satellites GPS III, tandis que les horloges d'AccuBeat assurent la stabilité des stations au sol Galileo. Par ailleurs, les constellations de satellites commerciaux intègrent des références au rubidium miniaturisées pour respecter les budgets de bruit de phase. Cette montée en puissance dans les secteurs des télécommunications et de l'espace renforce les perspectives immédiates du marché du rubidium, bien que le passage potentiel futur vers les horloges optiques pourrait modérer la demande à long terme.

Montée en puissance de la technologie quantique

Les atomes de rubidium-87 servent de qubits dans les ordinateurs quantiques à atomes neutres et de milieux de détection dans les interféromètres à atomes froids. Les systèmes pilotes de Pasqal et QuEra passent désormais des laboratoires de recherche à une production en volume limité financée par des contrats de défense et d'informatique en nuage. Les feuilles de route gouvernementales des États-Unis, de la Chine et de l'Union européenne allouent collectivement des milliards de dollars au déploiement de capteurs quantiques dans les applications de navigation, de gravimétrie et de synchronisation. Les fibres à cristaux photoniques remplies de rubidium permettent des pièges magnéto-optiques à l'échelle de la puce, réduisant les budgets énergétiques des unités de terrain. Les délais de commercialisation restent incertains, mais même un succès modéré pourrait relever les projections de demande de base. Le marché du rubidium bénéficie donc d'une optionnalité si une ou plusieurs applications quantiques se développent au-delà des attentes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des gisements primaires et coût élevé de la purification | -0.9% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Sécurité de manipulation et de transport du métal hautement réactif | -0.5% | Mondial, particulièrement pour les expéditions transfrontalières | Court terme (≤ 2 ans) |

| Risque géopolitique : plus de 70 % du raffinage en Chine | -0.7% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des gisements primaires et coût élevé de la purification

Les minerais naturels produisent rarement du rubidium en quantités significatives, et les mines dédiées à cet élément sont inexistantes. L'Institut d'études géologiques des États-Unis note que les réserves mondiales sont limitées, ce qui entrave une expansion rapide des capacités. Pour les applications dans les horloges atomiques et les capteurs quantiques, les raffineurs visent une pureté rigoureuse de 99,9 %. Atteindre cette pureté repose souvent sur des méthodes énergivores telles que la cristallisation fractionnée ou la distillation sous vide, qui produisent toutes deux des sous-produits dangereux. Bien que la micro-extraction à l'échelle du laboratoire ait considérablement réduit la consommation d'énergie, son déploiement commercial reste à plusieurs années de distance. Les acheteurs font face à des risques de flambée des prix au comptant en raison des longs délais d'approvisionnement pour les sels et métaux sur mesure. Ces défis structurels limitent non seulement la croissance des volumes à court terme, mais restreignent également le potentiel du marché du rubidium en l'absence d'une percée dans les technologies de purification.

Risque géopolitique : plus de 70 % du raffinage en Chine

La Chine domine le paysage mondial du raffinage du rubidium. Notamment, Sinomine Resource Group contrôle une part significative des ressources connues en pollucite, principalement issues des mines de Tanco et de Bikita. L'Institut d'études géologiques des États-Unis a souligné que depuis 2019, aucune production primaire de rubidium n'a émergé en dehors de la Chine. Bien que les tensions liées aux contrôles à l'exportation n'aient pas encore englobé le rubidium, son rôle central dans les satellites et les réseaux 5G maintient l'attention sur les risques potentiels. Frequency Electronics a pris des mesures pour internaliser la production de cellules à vapeur, dans le but de renforcer ses contrats GPS III. Parallèlement, les agences de défense investissent dans des alternatives aux horloges au césium. Cependant, ces mesures ne suffisent pas à atténuer complètement la fragilité de la chaîne d'approvisionnement. Une percée en 2025 a vu des techniques chinoises d'extraction de saumure produire du chlorure de rubidium de haute pureté à partir de saumures à faible teneur en rubidium. Cette avancée consolide non seulement l'emprise de Pékin sur le marché, mais représente également un défi majeur pour les initiatives non chinoises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par processus de production : la dominance de la lépidolite reflète la co-production avec le lithium

La lépidolite a contribué à 80,79 % de la taille du marché du rubidium dans la segmentation par processus de production en 2025 et devrait progresser à un CAGR de 5,06 % jusqu'en 2031. Les raffineurs de lithium, tirant parti des économies de co-production, peuvent capturer le rubidium lors des étapes de lixiviation acide ou de grillage sans engager de dépenses en capital autonomes. Cet avantage consolide la position dominante de la lépidolite sur le marché du rubidium. Les essais préliminaires de micro-extraction indiquent des économies d'énergie significatives dans la purification, laissant entrevoir des augmentations potentielles de marges si le procédé est mis à l'échelle. La pollucite, principalement contrôlée par Sinomine Resource Group, répond aux besoins des contractants aérospatiaux avec ses volumes de haute pureté de niche, satisfaisant aux exigences strictes de la fabrication de cellules à vapeur. Bien que des sources alternatives comme la carnallite et la saumure soient encore en phase expérimentale, elles pourraient prendre de l'élan si le procédé de saumure de l'Institut du Qinghai atteint la commercialisation.

La part de la pollucite est plus faible mais revêt une importance stratégique car sa haute teneur en césium soutient les fluides de forage au formiate de césium, fournissant une subvention croisée pour les rendements en rubidium. L'extraction de saumure offre un potentiel à plus long terme pour le secteur du rubidium, notamment si la consommation d'énergie et la récupération des réactifs correspondent aux résultats de laboratoire. Cependant, l'intensité capitalistique et les retards d'autorisation maintiennent la prudence des nouveaux entrants. La croissance de l'offre reste donc liée aux cycles du lithium et du césium, rendant les signaux de prix sur le marché du rubidium plus sensibles aux pics de demande en aval qu'aux investissements miniers directs.

Par secteur d'application : le verre spécial en tête, l'électronique en accélération

Le verre spécial représentait 42,85 % de la part du marché du rubidium en 2025 et devrait se développer à un CAGR de 6,15 % jusqu'en 2031. Le carbonate de rubidium améliore le contrôle de l'indice de réfraction dans les préformes de fibres optiques et stabilise le verre de qualité laser utilisé dans les systèmes lidar. La demande est corrélée à l'expansion des centres de données hyperscale et au trafic d'intelligence artificielle générative, qui poussent les largeurs de bande des liaisons fibre au-delà de 400 Gbps. Les constructeurs de câbles sous-marins privilégient également le verre dopé au rubidium pour l'intégrité du signal sur les longues distances. Bien qu'un risque de substitution existe, les pénalités de performance découragent une reformulation rapide, maintenant la prédominance du verre sur le marché du rubidium.

À mesure que la densification de la 5G et les déploiements de petites cellules se multiplient, la demande de nœuds de synchronisation précis a augmenté, avec les horloges atomiques au premier plan de cet essor de l'électronique. Microchip Technology a réalisé des avancées significatives avec son dispositif compact SA65, occupant seulement 17 cm³, qui a trouvé sa place dans les drones et les serveurs de périphérie. Pendant ce temps, IQD Frequency Products positionne stratégiquement ses oscillateurs au rubidium de gamme intermédiaire pour les réseaux LTE-Advanced, notamment dans les scénarios où le brouillage GPS représente une menace. Dans le domaine biomédical, les traceurs TEP au rubidium-82 gagnent du terrain dans l'imagerie, contribuant aux volumes du marché. De plus, le secteur de la pyrotechnie continue d'afficher une demande constante pour les feux d'artifice violets. Ensemble, ces applications diversifiées renforcent le marché du rubidium, le protégeant des éventuels ralentissements dans l'un ou l'autre secteur.

Analyse géographique

L'Asie-Pacifique était en tête avec 39,43 % de la part du marché du rubidium en 2025 et devrait croître à un CAGR de 5,97 % jusqu'en 2031. La domination de la Chine sur le marché du rubidium est soulignée par son intégration verticale, allant de l'extraction minière à la production de composés. Sinomine a enregistré une hausse significative de son chiffre d'affaires d'une année sur l'autre. Pendant ce temps, la raffinerie Xinyu de Ganfeng Lithium ne produit pas seulement du carbonate de lithium, mais capture également du nitrate de rubidium, renforçant la sécurité d'approvisionnement pour les fabricants d'horloges nationaux. Tandis que le Japon et la Corée du Sud se tournent vers les importations de carbonate de rubidium pour leurs lentilles d'appareils photo à indice élevé et leur optique de précision, l'objectif ambitieux de l'Inde d'établir des stations de base 5G d'ici 2027 devrait stimuler davantage la demande.

L'Amérique du Nord contribue à un volume modeste mais bénéficie d'une demande stable dans les secteurs de la défense et de la médecine. Frequency Electronics protège les programmes GPS III et les programmes satellitaires classifiés en fabriquant des cellules à vapeur sur Long Island, tandis que les horloges Microchip soutiennent la synchronisation des centres de données américains. L'adoption de la TEP au rubidium-82 progresse régulièrement dans les hôpitaux américains, aidée par des codes de remboursement établis. Cependant, l'Institut d'études géologiques des États-Unis signale une production primaire nationale nulle depuis 2019, laissant les acheteurs dépendants des importations ou des prélèvements sur les stocks.

L'Europe reflète la vulnérabilité d'approvisionnement de l'Amérique du Nord, mais bénéficie d'une usine de traitement en Allemagne qui valorise les concentrés importés. Les horloges au rubidium d'AccuBeat assurent une synchronisation à la nanoseconde pour les stations au sol Galileo à travers le continent. Le Royaume-Uni, la France et l'Allemagne financent des programmes de capteurs à atomes froids utilisant des cellules à vapeur de rubidium pour la navigation autonome, créant des poches de demande portées par la recherche. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent de petits marchés aujourd'hui, bien que le projet Karibib en Namibie - optionné par International Lithium Corp en 2025 - pourrait offrir un approvisionnement régional si le financement s'aligne. Dans l'ensemble, la dynamique géographique souligne comment le marché du rubidium équilibre une offre concentrée avec une demande technologique mondialement dispersée.

Paysage concurrentiel

Le marché mondial du rubidium est modérément consolidé. Les opportunités d'espaces vierges tournent autour du raffinage hors de Chine, de la montée en puissance de l'extraction de saumure et des chaînes d'approvisionnement en technologie quantique. Le procédé de saumure à 99,9 % de pureté de l'Institut du Qinghai pourrait remodeler les courbes de coûts s'il est prouvé à l'échelle industrielle, bien qu'il puisse renforcer davantage la domination chinoise. Les startups pourraient stimuler la demande si les processeurs à atomes neutres atteignent des délais de rentabilité commerciale, ouvrant de nouvelles voies d'achat pour les raffineurs. À l'inverse, l'insolvabilité de Lepidico en 2024 illustre les obstacles de financement auxquels font face les projets de lépidolite en champ vierge, renforçant les barrières élevées à l'entrée dans le secteur du rubidium.

Leaders du secteur du rubidium

Ganfeng Lithium

Sinomine Resource Group

Merck KGaA

American Elements

Lepidico

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Panther Minerals Inc. a finalisé l'acquisition d'une participation de 100 % dans le projet de pegmatite Rubidium Ridge situé en Ontario, au Canada, auprès d'Usha Resources Ltd. La transaction permet à Panther de poursuivre l'exploration du lithium et du rubidium dans un district de pegmatite établi.

- Août 2025 : Frequency Electronics a projeté un chiffre d'affaires initial pour l'exercice 2026 de 1 million USD provenant de son horloge atomique au rubidium compacte TURbO destinée aux drones de défense et aux systèmes de missiles.

Portée du rapport sur le marché mondial du rubidium

Le rubidium est un élément métallique mou, blanc argenté, appartenant au groupe des métaux alcalins. Il peut être liquide à température ambiante, mais seulement par temps chaud, étant donné que son point de fusion est d'environ 40 °C. Le marché du rubidium est segmenté en fonction du processus de production, du secteur d'application et de la géographie. Par processus de production, le marché est segmenté en lépidolite, pollucite et autres processus de production. Par secteur d'application, le marché est segmenté en recherche biomédicale, électronique, verre spécial, pyrotechnie et autres secteurs d'application. Le rapport couvre également la taille du marché et les prévisions dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Lépidolite |

| Pollucite |

| Autres processus |

| Recherche biomédicale |

| Électronique |

| Verre spécial |

| Pyrotechnie |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par processus de production | Lépidolite | |

| Pollucite | ||

| Autres processus | ||

| Par secteur d'application | Recherche biomédicale | |

| Électronique | ||

| Verre spécial | ||

| Pyrotechnie | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du rubidium en 2026 ?

La taille du marché du rubidium a atteint 7,27 tonnes en 2026 et devrait croître régulièrement pour atteindre 9,07 tonnes d'ici 2031, enregistrant un CAGR de 4,53 %.

Quelle filière de production domine l'offre mondiale ?

La co-production de lépidolite avec le raffinage du lithium a fourni 80,79 % de la production en 2025 et reste la voie d'extraction à la croissance la plus rapide.

Quelle est la principale utilisation finale du rubidium aujourd'hui ?

Le verre optique spécial est en tête de la demande avec une part de 42,85 % en 2025, suivi par les applications électroniques telles que les horloges atomiques.

Pourquoi le rubidium est-il considéré comme un matériau stratégique ?

Son utilisation dans la synchronisation de précision, l'informatique quantique et l'imagerie cardiaque rend la sécurité d'approvisionnement critique pour les secteurs des télécommunications, de la défense et de la santé.

Quelle région consomme le plus de rubidium ?

L'Asie-Pacifique détenait 39,43 % du volume mondial en 2025, portée par la chaîne d'approvisionnement verticalement intégrée de la Chine et son vaste déploiement de la 5G.

Dernière mise à jour de la page le: