Taille et part de marché du rein artificiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du rein artificiel par Mordor Intelligence

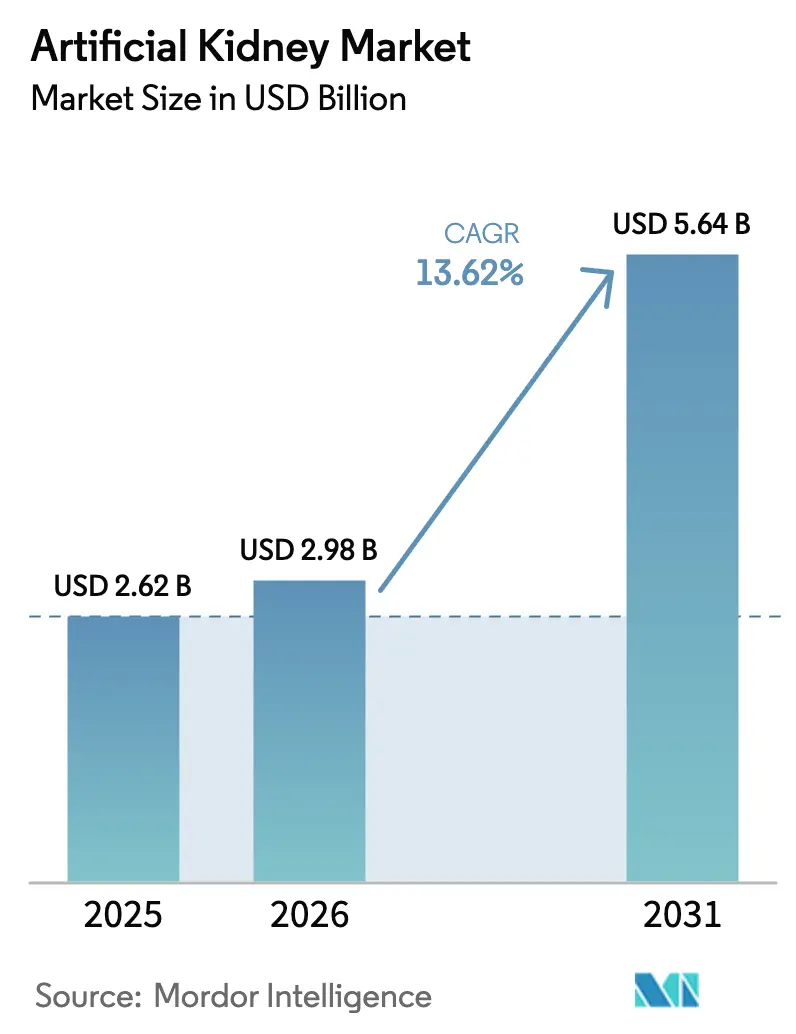

La taille du marché du rein artificiel était évaluée à 2,62 milliards USD en 2025 et devrait croître de 2,98 milliards USD en 2026 pour atteindre 5,64 milliards USD d'ici 2031, à un TCAC de 13,62 % au cours de la période de prévision (2026-2031). Les systèmes d'hémodialyse portables, les implants bio-artificiels et le soutien politique en faveur des thérapies à domicile orientent cette expansion. L'approbation par la FDA des essais de xénotransplantation en février 2025 témoigne du soutien officiel aux solutions alternatives de rein artificiel, tandis que le remboursement accru par Medicare de la dialyse à domicile stimule l'adoption à travers les États-Unis. L'adoption rapide de dispositifs portables et mobiles en Asie-Pacifique complète le leadership bien établi de l'Amérique du Nord, et les flux continus de capital-risque vers les technologies bio-artificielles alimentent un vivier d'innovation dynamique. Les cessions stratégiques des grands acteurs historiques affûtent la focalisation concurrentielle sur les niches à forte croissance au sein du marché du rein artificiel.

Principaux enseignements du rapport

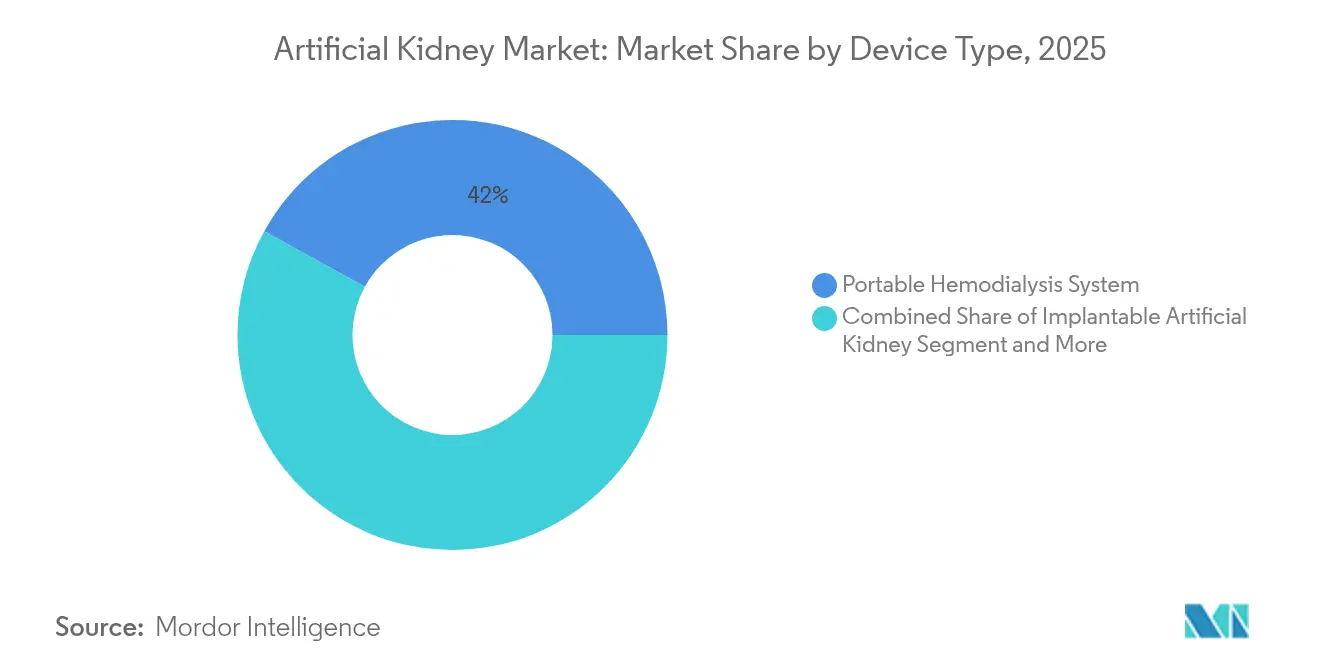

- Par type de dispositif, les systèmes d'hémodialyse portables ont dominé avec 41,98 % de la part de marché du rein artificiel en 2025, tandis que les reins bio-artificiels sont en passe d'enregistrer un TCAC de 21,58 % d'ici 2031.

- Par technologie, les dispositifs à base d'hémodialyse ont représenté 55,05 % du chiffre d'affaires en 2025 ; la technologie de régénération par sorbants devrait progresser à un TCAC de 16,98 % jusqu'en 2031.

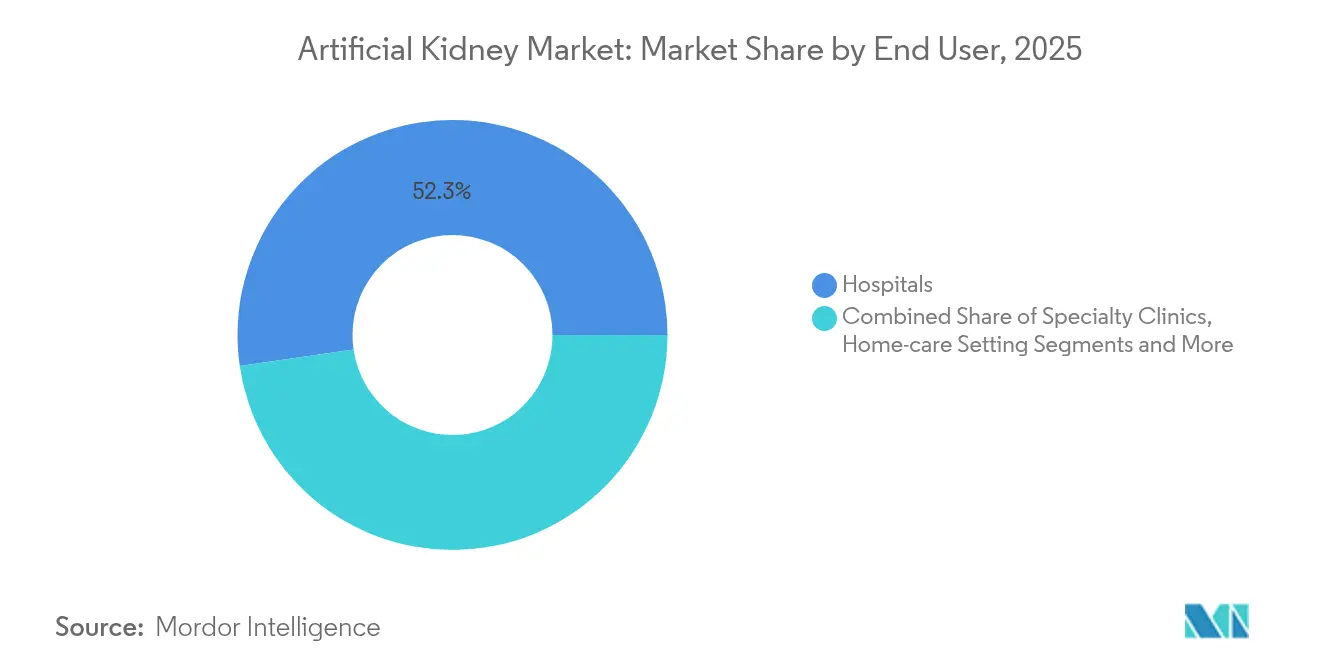

- Par utilisateur final, les hôpitaux représentaient 52,31 % de la taille du marché du rein artificiel en 2025, tandis que les environnements de soins à domicile affichent un TCAC de 19,65 % entre 2026 et 2031.

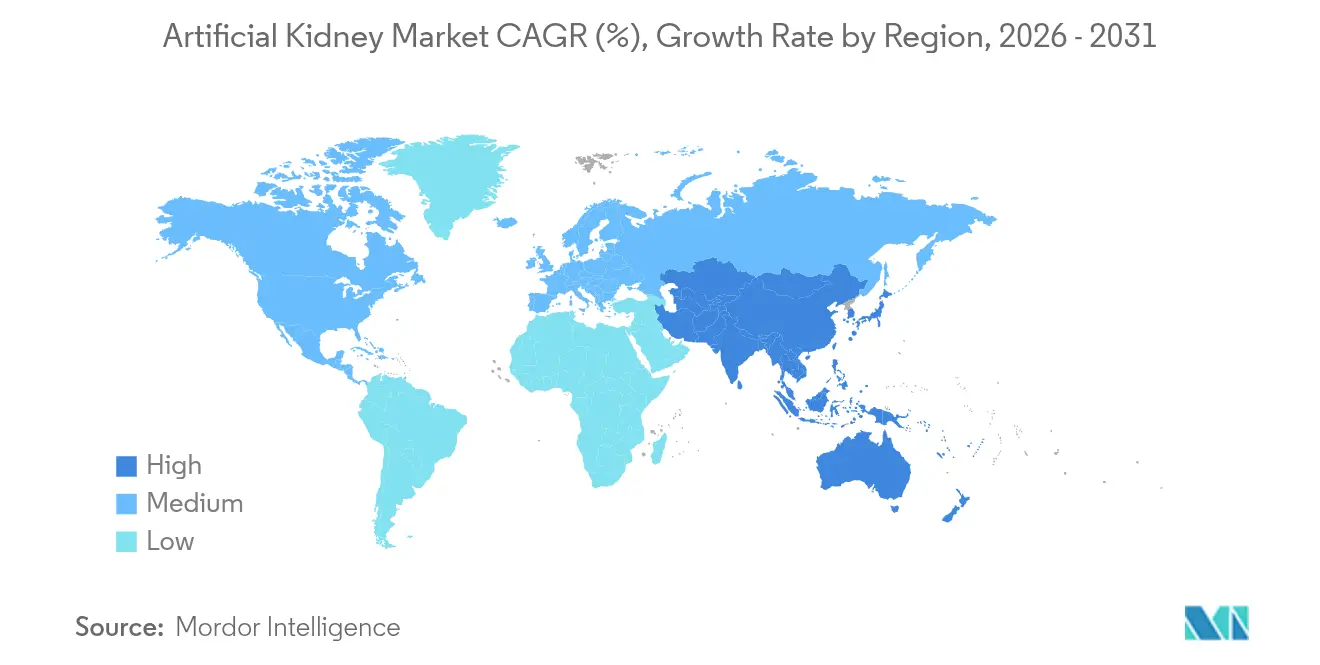

- Par géographie, l'Amérique du Nord dominait avec 39,55 % de part de marché en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 18,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Reins Artificiels*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la MRC et de l'IRT | +3.2% | Mondial, plus marqué en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de reins donneurs | +2.8% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers la dialyse à domicile et ambulatoire | +2.1% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dosage de dialyse personnalisé assisté par IA | +1.6% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées des dispositifs portables nano-électrocinétiques | +1.4% | Mondial, adoption précoce sur les marchés développés | Moyen terme (2-4 ans) |

| Programmes rénaux gouvernementaux à paiement par résultats | +1.2% | Amérique du Nord, marchés européens sélectionnés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la MRC et de l'IRT

Les cas mondiaux de maladie rénale chronique ont atteint 673 millions en 2024, la mortalité mondiale atteignant 18,29 pour 100 000 habitants[1]Kathleen Otley, « Fardeau mondial, régional et national de la maladie rénale chronique », BMC Public Health, biomedcentral.com. Les décès liés à la MRC associée au diabète dominent ces chiffres, alimentant une demande soutenue pour les solutions du marché du rein artificiel axées sur les patients vieillissants. Medicare a dépensé 29 milliards USD pour l'hémodialyse en 2024, soulignant la pression budgétaire sur les systèmes de santé. L'Asie-Pacifique porte le plus lourd fardeau, avec 450 millions de personnes touchées et un coût annuel de thérapie de 23 358 USD par patient. Ces tendances épidémiologiques amplifient le moteur de croissance à long terme du marché du rein artificiel et accélèrent l'adoption d'alternatives portables et implantables.

Pénurie de reins donneurs

Seules 21 000 transplantations rénales de donneurs décédés ont eu lieu aux États-Unis en 2024, laissant plus de 92 000 patients sur des listes d'attente. Le délai médian d'attente pour une transplantation dépasse cinq ans, suscitant un intérêt croissant pour les alternatives bio-artificielles et de xénotransplantation. L'autorisation de la FDA pour les essais utilisant des reins de porc génétiquement modifiés en février 2025 témoigne d'une dynamique réglementaire qui renforce le marché du rein artificiel. Les écarts de couverture thérapeutique mondiale, où seulement 74 % des pays peuvent traiter plus de la moitié des patients éligibles, élargissent davantage les opportunités pour des solutions de rein artificiel évolutives.

Transition vers la dialyse à domicile et ambulatoire

La règle de paiement 2025 de Medicare a relevé le taux de base à 273,82 USD par séance à domicile, étendant la couverture aux cas de lésion rénale aiguë. Cette impulsion financière élève la trajectoire du marché du rein artificiel en réduisant la dépendance aux établissements. Le TabloCart d'Outset Medical avec pré-filtration et les systèmes de nouvelle génération pour le domicile de Fresenius Medical Care permettent aux patients de se traiter en toute sécurité en dehors des cliniques. Les programmes européens promouvant les incitations aux prestataires et l'éducation des patients renforcent une adoption similaire.

Dosage de dialyse personnalisé assisté par IA

Des chercheurs japonais ont développé des outils d'apprentissage automatique qui prédisent la progression de la MRC et l'initiation de la dialyse, en s'appuyant sur des bases de données cliniques nationales[2]Yuko Tanaka, « Développement de systèmes d'intelligence artificielle pour la maladie rénale chronique », JMA J., jmaj.jp. La surveillance fluorescente transdermique de MediBeacon, approuvée en Chine, fournit une évaluation continue du DFG sans prélèvements sanguins. Des études cliniques montrent de fortes corrélations entre les biomarqueurs surveillés par IA et l'élimination des antibiotiques, permettant un dosage précis des médicaments lors du traitement de remplacement rénal continu. Ces avancées raccourcissent les séjours hospitaliers et améliorent la sécurité des patients, renforçant les perspectives du marché du rein artificiel.

Analyse de l'Impact des Freins sur le Marché des Reins Artificiels*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des produits et des procédures | -2.4% | Mondial, plus aigu sur les marchés en développement | Moyen terme (2-4 ans) |

| Risques de biocompatibilité et de coagulation des dispositifs | -1.8% | Mondial, priorité réglementaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Incertitude du remboursement pour les dispositifs novateurs | -1.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Compétences chirurgicales limitées pour les dispositifs implantables | -1.2% | Mondial, particulièrement sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des produits et des procédures

Les assureurs privés ont payé 10 149 USD par mois pour la dialyse ambulatoire en 2024, contre 3 364 USD pour Medicare, révélant des écarts d'accessibilité financière significatifs. Les pénuries de main-d'œuvre et la hausse des coûts des matériaux menacent la viabilité des cliniques rurales. La Chine pourrait perdre 558 milliards USD au cours de la prochaine décennie en dépenses de soins rénaux. Les investissements élevés en R&D dans les matériaux biocompatibles et les longs essais cliniques font monter les prix de vente, limitant l'adoption précoce des dispositifs haut de gamme sur le marché du rein artificiel.

Risques de biocompatibilité et de coagulation des dispositifs

Un projet de directive de la FDA en octobre 2024 a renforcé les exigences d'analyse chimique pour les matériaux de membrane. Les dialyseurs en polysulfone peuvent provoquer une thrombocytopénie, et l'activation du complément demeure un défi malgré les nouvelles membranes synthétiques. Ces complexités ralentissent les approbations réglementaires et augmentent les coûts de surveillance, tempérant la dynamique au sein du marché du rein artificiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Reins Artificiels

Par type de dispositif :

innovation rapide dans les systèmes bio-artificielsLes reins bio-artificiels affichent un TCAC de 21,58 % jusqu'en 2031, soit l'expansion la plus rapide au sein du marché du rein artificiel. L'implant soutenu par KidneyX de l'Université de Californie à San Francisco intègre des filtres à nano-pores en silicium avec des cellules tubulaires rénales vivantes, promettant une autonomie complète vis-à-vis des sources d'alimentation externes. Les unités d'hémodialyse portables, telles que le SC+ de Quanta, maintiennent 41,98 % de leadership en chiffre d'affaires en 2025 après avoir obtenu l'autorisation de la FDA.

Des dispositifs implantables en cours d'investigation à UCLA Health utilisent l'ultrafiltration à la nanocellulose et l'électrodéionisation pour éliminer le dialysat. La taille du marché du rein artificiel pour les dispositifs implantables devrait se développer rapidement une fois que les essais pivotaux auront démontré la sécurité et la durabilité. Des concepts portables, notamment le système de 5 kg porté à la ceinture faisant l'objet d'un processus accéléré par la FDA, visent à restaurer la mobilité des patients pendant la thérapie.

Par technologie :

la régénération par sorbants améliore l'efficacitéLes dispositifs de régénération par sorbants croissent à un TCAC de 16,98 %, surpassant les autres modalités grâce à leur capacité à recycler le dialysat avec un minimum d'eau. Les machines à base d'hémodialyse représentaient 55,05 % de la taille du marché du rein artificiel en 2025, portées par le lancement du 5008X de Fresenius Medical Care, qui a apporté une réduction de la mortalité de 23 % par rapport aux thérapies haute-flux standard.

Les innovations nano-électrocinétiques ICP de l'Université nationale de Séoul présentent une purification par dialyse péritonéale sans filtres, signalant un potentiel futur de miniaturisation. La suite de capteurs NEPHRON+ complète ces avancées en introduisant une analyse des fluides en temps réel. Collectivement, ces percées renforcent le marché du rein artificiel en tant que pôle de progrès en ingénierie multidisciplinaire.

Par utilisateur final :

les environnements de soins à domicile transforment les modèles de traitementLes environnements de soins à domicile enregistrent un TCAC de 19,65 % jusqu'en 2031, ce qui en fait le lieu à la croissance la plus rapide sur le marché du rein artificiel. Des facteurs politiques, tels que le remboursement de la télésurveillance et les codes de formation virtuelle dans le barème des honoraires médicaux 2025, facilitent la transition de la clinique au domicile. Les hôpitaux conservent néanmoins 52,31 % de part de marché en 2025, fonctionnant comme des pôles pour les soins aigus et la formation.

Les cliniques spécialisées déploient la plateforme Rika de Terumo, désormais installée dans 98 centres américains, avec un objectif de direction de 100 sites d'ici mi-2025. Les hôpitaux militaires participent aux essais pivotaux pour les dispositifs cytophérétiques, élargissant la diversité des utilisateurs. Les mandats éducatifs de la loi sur l'amélioration de l'accès à la dialyse à domicile garantissent que les patients comprennent les choix de modalités, accélérant la diffusion à travers le marché du rein artificiel.

Analyse géographique

Marché des Reins Artificiels en Amérique du Nord

L'Amérique du Nord détient 39,55 % de la part de marché des reins artificiels en 2025, soutenue par des cadres de remboursement solides et plusieurs désignations de percée de la FDA pour les systèmes portables. Le système de paiement prospectif pour l'insuffisance rénale terminale a fixé un tarif de 273,82 USD par traitement qui maintient la viabilité économique des prestataires. Malgré cette solidité, les pénuries dans la chaîne d'approvisionnement en lignes de sang pour hémodialyse en 2025 ont mis en évidence la fragilité des infrastructures. L'examen de la FTC sur les clauses de non-concurrence pourrait stimuler la mobilité des talents et l'innovation en matière de dispositifs.

Marché des Reins Artificiels en Asie-Pacifique

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 18,05 % jusqu'en 2031, en raison du vieillissement des populations et de la prévalence croissante du diabète. Les approbations chinoises pour la dénervation rénale et la surveillance transdermique du DFG accélèrent la disponibilité des dispositifs. La base de données sur la maladie rénale chronique (MRC) basée sur l'IA au Japon améliore la détection précoce, favorisant une initiation plus rapide du traitement. L'engagement de Vantive à hauteur de 1 milliard USD en faveur de la dialyse numérique témoigne de la confiance du secteur privé dans la région.

Marché des Reins Artificiels en Europe

L'Europe connaît une expansion régulière sous l'impulsion des mandats de soins de santé fondés sur la valeur. Les essais multinationaux pour le système Carry Life UF démontrent une collaboration transfrontalière sur les technologies avancées de dialyse péritonéale. Les forums de politique ciblant les inégalités en matière de dialyse à domicile stimulent les réformes du remboursement, mais la variabilité des incitations pour les prestataires ralentit l'adoption uniforme. Les voies harmonisées de l'EMA simplifient l'administration des essais cliniques, au bénéfice des exportateurs qui cherchent à se développer sur le marché des reins artificiels.

Paysage concurrentiel

La concentration du marché est modérée, les grands acteurs historiques restructurant leurs portefeuilles tandis que les entrants spécialisés attirent des capitaux. La cession par Baxter de son activité de soins rénaux Vantive pour 3,8 milliards USD au groupe Carlyle a créé une entité dédiée avec 23 000 collaborateurs et un financement R&D dédié. Medtronic et DaVita ont formé Mozarc Medical pour fusionner l'expertise en ingénierie et clinique pour les thérapies à domicile.

Les partenariats académiques mettent au défi les acteurs historiques. L'implant bio-artificiel de l'UCSF, développé dans le cadre de l'initiative KidneyX, illustre la collaboration université-industrie qui pourrait dépasser les machines conventionnelles. AWAK Technologies, soutenue par des fonds de capital-risque, a clôturé un tour de financement de série B de 20 millions USD pour financer les essais pivotaux d'un dispositif de dialyse péritonéale de 2 kg.

Les pressions réglementaires façonnent la stratégie. L'examen plus strict de la biocompatibilité par la FDA augmente les coûts de R&D, favorisant les entreprises dotées d'une infrastructure solide de système de management de la qualité. L'examen par la FTC des clauses de non-concurrence pourrait éroder les avantages en matière de fidélisation de la main-d'œuvre pour les plus grandes chaînes de dialyse, permettant aux start-ups de recruter des ingénieurs et cliniciens expérimentés. Collectivement, ces forces maintiennent un marché du rein artificiel dynamique où le leadership en matière de coûts, les données cliniques et la commodité pour l'utilisateur dictent l'avantage concurrentiel.

Leaders du secteur du rein artificiel

B. Braun Melsungen AG

Asahi Kasei Medical Co. Ltd.,

Nikkiso Co., Ltd

Fresenius Medical Care AG & Co. KGaA

Nipro Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Reins Artificiels

- Fresenius

- Baxter

- Medtronic

- B. Braun

- DaVita

- Nipro

- Nikkiso Co. Ltd.

- Asahi Kasei

- AWAK Technologies

- Outset Medical

- Quanta Dialysis Technologies

- Xcorporeal Inc.

- Nanodialysis BV

- SB-KAWASUMI Laboratories Inc.

- Medica S.p.A.

- Toray Medical Co. Ltd.

- Cantel Medical

- Biolife Medical

- Blood Purification Technologies Inc.

- Diality Inc.

Lire l'Analyse des Entreprises du Marché des Reins Artificiels

Développements Récents dans le Secteur du Marché des Reins Artificiels

- Avril 2025 : des chercheurs de l'Université nationale de Séoul ont démontré un prototype de dialyse péritonéale nano-électrocinétique qui a éliminé 30 % des déchets métaboliques dans des études animales.

- Août 2024 : Diality a reçu l'autorisation 510(k) de la FDA pour sa plateforme d'hémodialyse, faisant progresser les options de traitement portable.

- Février 2024 : Fresenius Medical Care a obtenu l'autorisation de la FDA pour le système d'hémodialyse 5008X, introduisant la thérapie d'hémodiafiltration à haut volume aux États-Unis.

Marché des Reins Artificiels Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché du rein artificiel comme l'ensemble des dispositifs avancés de remplacement rénal, portables ou implantables, qui filtrent le sang des patients en dehors d'un centre de dialyse conventionnel et qui sont vendus en tant qu'équipement médical fini dans le monde entier. Mordor Intelligence recense les hémodialyseurs à membrane de silicium, les unités de régénération par sorbant et les reins bio-artificiels qui intègrent des cellules vivantes à des micro-filtres.

Exclusion du champ d'application : Les consoles de dialyse traditionnelles en centre, les consommables de dialyse et les produits pharmaceutiques de transplantation sont exclus de ce champ d'application.

Segments Couverts dans ce Rapport

- Par type de dispositif

- Rein artificiel portable

- Rein artificiel implantable

- Système d'hémodialyse portable

- Rein bio-artificiel (ensemencé de cellules)

- Par technologie

- Dispositifs à base d'hémodialyse

- Dispositifs à base de dialyse péritonéale

- Technologie de régénération par sorbants

- Dispositifs ICP nano-électrocinétiques

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres chirurgicaux ambulatoires

- Environnements de soins à domicile

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Des entretiens avec des néphrologues, des ingénieurs biomédicaux, des responsables des achats et des défenseurs des patients en Amérique du Nord, en Europe et dans la région Asie-Pacifique confirment les taux d'adoption, les prix de vente moyens réalistes et les étapes réglementaires, comblant ainsi les lacunes laissées par les données secondaires.

Recherche documentaire

Des sources publiques de premier ordre telles que l'Organisation mondiale de la santé, le système de données rénales des États-Unis, l'Association rénale européenne et les fichiers démographiques des Nations unies fournissent des données sur la prévalence, les volumes de procédures et la population de référence. Les dépôts réglementaires, les portails de brevets et les données douanières éclairent la maturité technologique et les flux commerciaux.

Les analystes examinent ensuite les dossiers 10-K, les présentations aux investisseurs, les revues cliniques telles que Kidney International et les informations archivées par D&B Hoovers et Dow Jones Factiva afin de cartographier les revenus, les couloirs de tarification et les calendriers de lancement. De nombreuses autres références, en plus de celles citées, permettent de collecter et de clarifier les données.

Dimensionnement du marché et prévisions

Une reconstruction descendante du pool d'insuffisance rénale terminale et de la pénétration de la dialyse, ajustée en fonction des cycles d'éligibilité et de remplacement des appareils, constitue le noyau de la demande. Les résultats sont vérifiés par une triangulation ascendante sélective des livraisons échantillonnées et des prix de vente conseillés. Les variables clés comprennent la prévalence de l'IRC, l'expansion des remboursements, l'adoption de l'hémodialyse à domicile, le pipeline d'approbation et le revenu régional. La régression multivariée projette ces facteurs jusqu'en 2030, tandis que l'analyse de scénario teste le calendrier d'approbation des percées. Les élasticités des dispositifs rénaux comparables comblent les lacunes des données lorsque les détails ascendants sont rares.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux déclarations de vente, aux inscriptions aux essais cliniques et aux statistiques d'importation ; les anomalies déclenchent une nouvelle vérification. La publication est précédée d'un examen par les pairs en trois étapes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des approbations majeures, des rappels de sécurité ou des fluctuations monétaires affectent matériellement la base de référence.

Comparaison de la Taille du Marché des Reins Artificiels selon Mordor Intelligence avec d'Autres Estimations Publiées

Les estimations publiées divergent souvent parce que les éditeurs varient l'inclusion des appareils, les hypothèses de prix et la cadence de mise à jour. Les décideurs sont confrontés à des chiffres qui varient considérablement, ce qui bloque leur stratégie.

Les lacunes apparaissent généralement lorsque les études regroupent les consommables de dialyse, mélangent les implants prototypes avec les dispositifs commercialisés, figent les prix de vente conseillés ou fixent les taux de change pour l'horizon de prévision. Mordor isole uniquement le matériel commercial, met à jour FX tous les trimestres et combine la probabilité réglementaire avec les courbes d'adoption par les cliniciens, ce qui donne des valeurs équilibrées et prêtes à la prise de décision.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,62 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 10,22 milliards de dollars (2024) | Conseil mondial A | Regroupement des appareils de dialyse, des consommables et de l'augmentation de l'ASP liée à l'inflation |

| 0,41 milliard d'USD (2024) | Journal de l'industrie B | Se concentre uniquement sur les prototypes implantables, sans tenir compte des systèmes portables existants |

La comparaison montre que l'étendue du champ d'application et la rigueur des hypothèses entraînent des écarts importants. En ancrant les estimations à des variables transparentes et à des contrôles répétables, Mordor Intelligence fournit la base de référence fiable dont les parties prenantes ont besoin.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du rein artificiel ?

Le marché s'établit à 2,98 milliards USD en 2026 et devrait atteindre 5,64 milliards USD d'ici 2031, reflétant un TCAC de 13,62 %.

Quel segment de dispositif connaît la croissance la plus rapide ?

Les reins bio-artificiels enregistrent la croissance la plus élevée, progressant à un TCAC de 21,58 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La forte prévalence de la MRC, les approbations rapides de dispositifs et les investissements privés significatifs stimulent un TCAC de 18,05 % pour la région.

Comment les réformes du remboursement affectent-elles l'adoption ?

Le paiement accru de Medicare pour la dialyse à domicile et l'élargissement des codes de télésanté réduisent les obstacles financiers, accélérant l'adoption des soins à domicile.

Quels sont les principaux défis auxquels font face les développeurs de reins artificiels ?

Les coûts élevés des produits, les obstacles à la biocompatibilité, l'incertitude du remboursement pour les dispositifs novateurs et l'expertise chirurgicale limitée pour les dispositifs implantables tempèrent la croissance à court terme.

Dernière mise à jour de la page le: