Taille et Part du Marché des Diagnostics du Cancer de la Prostate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.42 Milliards de dollars |

| Taille du Marché (2031) | 13.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

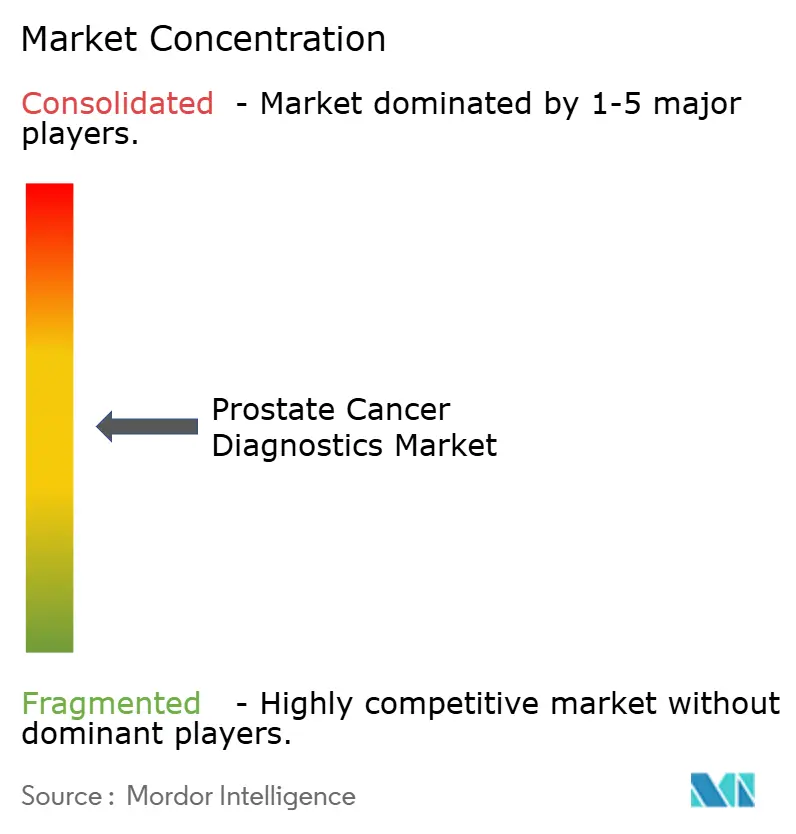

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics du Cancer de la Prostate par Mordor Intelligence

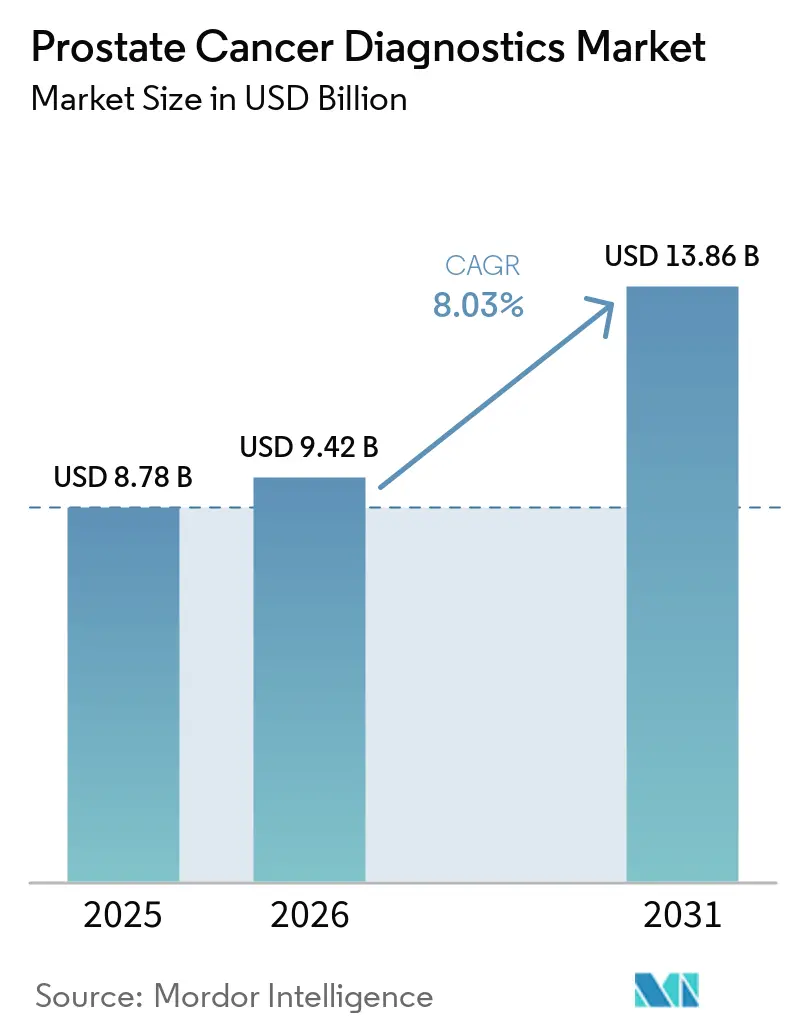

La taille du Marché des Diagnostics du Cancer de la Prostate était évaluée à 8,78 milliards USD en 2025 et devrait croître de 9,42 milliards USD en 2026 pour atteindre 13,86 milliards USD d'ici 2031, à un TCAC de 8,03 % durant la période de prévision (2026-2031).

Le marché des diagnostics du cancer de la prostate est soutenu par un fardeau de la maladie qui continue d'augmenter, l'American Cancer Society prévoyant 333 830 nouveaux cas de cancer de la prostate aux États-Unis en 2026 et une étude mondiale projetant 2,41 millions de cas d'ici 2040 contre 1,5 million actuellement. Le marché des diagnostics du cancer de la prostate bénéficie également d'une augmentation annuelle de 3 % de l'incidence aux États-Unis entre 2014 et 2022, ce qui montre que la demande de tests est soutenue par l'épidémiologie ainsi que par les évolutions des pratiques. Les changements de politique de dépistage, un remboursement plus large pour certains outils génomiques et un recours accru aux parcours diagnostiques multimodaux améliorent la position clinique du marché des diagnostics du cancer de la prostate dans plusieurs systèmes de santé développés. Le marché des diagnostics du cancer de la prostate est également reconfiguré par l'imagerie assistée par intelligence artificielle, la surveillance de l'ADN tumoral circulant (ADNtc) et d'autres outils qui offrent aux cliniciens un soutien décisionnel plus sélectif et longitudinal tout au long du parcours de soins. Les obstacles liés aux coûts et l'accès inégal à l'imagerie avancée et aux tests moléculaires limitent encore la portée commerciale totale du marché des diagnostics du cancer de la prostate, tandis que les grandes entreprises de diagnostic continuent d'utiliser des acquisitions et des partenariats pour renforcer leur couverture, leur distribution et l'étendue de leurs plateformes.

Points Clés du Rapport

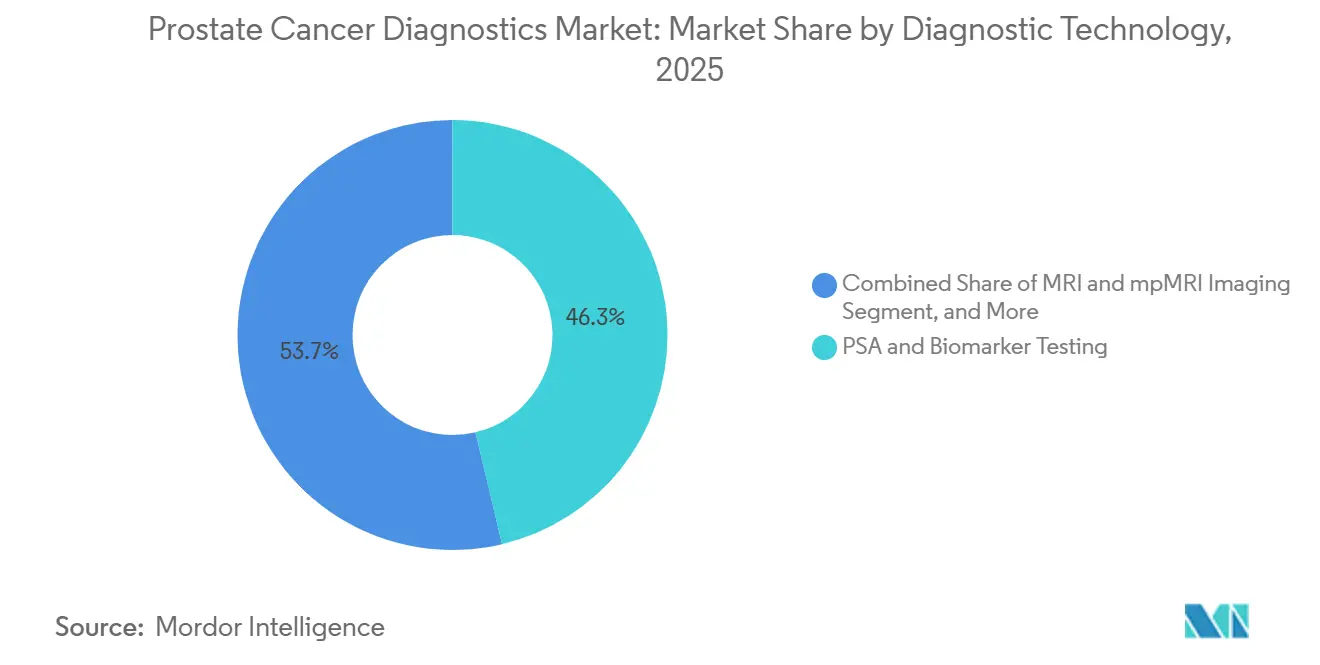

- Par technologie de diagnostic, les tests PSA et biomarqueurs ont représenté 46,31 % de la part du marché des diagnostics du cancer de la prostate en 2025, tandis que la TEP/TDM PSMA a enregistré le TCAC projeté le plus élevé à 8,68 % jusqu'en 2031.

- Par type d'échantillon, les tests sur sang ont représenté 46,68 % de la taille du marché des diagnostics du cancer de la prostate en 2025, tandis que les tests sur tissu devraient se développer à un TCAC de 10,12 % jusqu'en 2031.

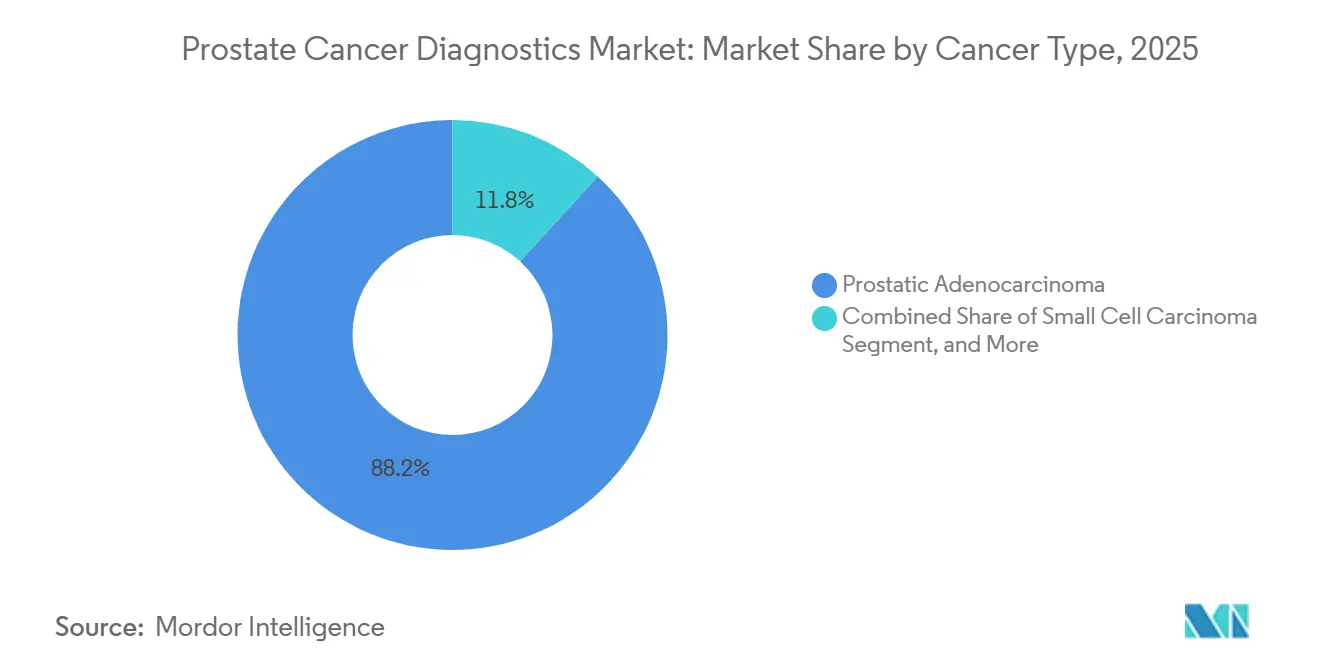

- Par type de cancer, l'adénocarcinome prostatique a détenu une part de 88,16 % en 2025, tandis que le carcinome à petites cellules de la prostate devrait croître à un TCAC de 9,34 % jusqu'en 2031.

- Par stade, le cancer de la prostate localisé a représenté une part de 53,62 % en 2025, tandis que le cancer de la prostate résistant à la castration devrait progresser à un TCAC de 10,98 % jusqu'en 2031.

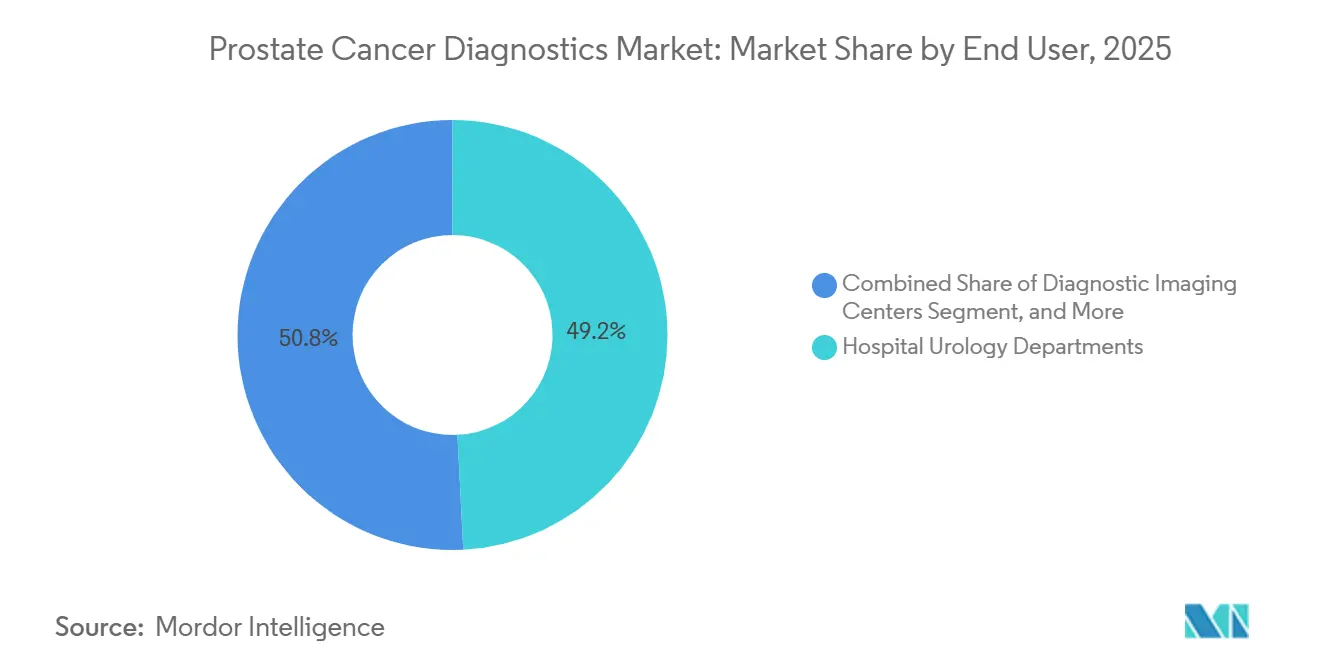

- Par utilisateur final, les services d'urologie hospitalière ont détenu une part de 49,19 % en 2025, tandis que les laboratoires de référence en oncologie ont affiché le TCAC projeté le plus rapide à 8,57 % jusqu'en 2031.

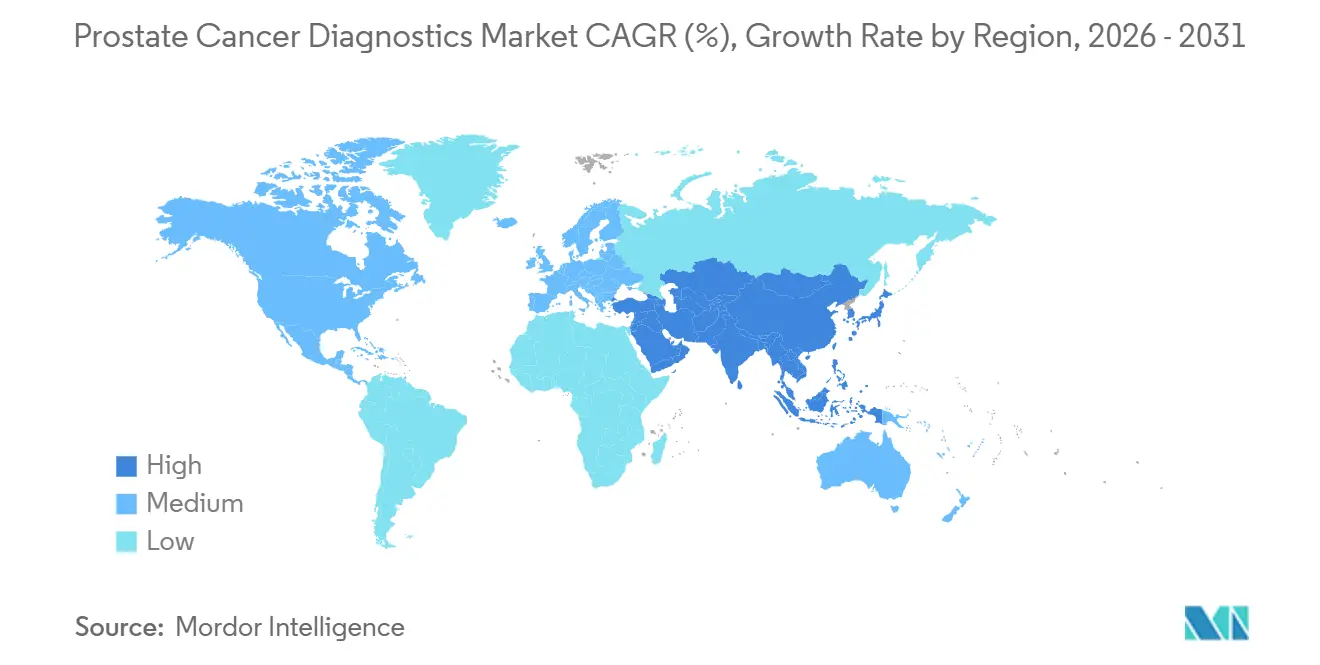

- Par géographie, l'Amérique du Nord a détenu une part de 43,64 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 9,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics du Cancer de la Prostate

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Volume de Dépistage du Cancer de la Prostate | +1.8% | Mondial, concentré en Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Évolution vers des Parcours Diagnostiques Multimodaux | +1.2% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Élargissement du Remboursement des Tests de Biomarqueurs Avancés et d'Imagerie | +1.5% | Amérique du Nord, Allemagne, Royaume-Uni, Japon | Court terme (≤ 2 ans) |

| Décentralisation des Tests vers les Structures Ambulatoires et Extrahospitalières | +0.9% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Adoption de l'Imagerie Assistée par Intelligence Artificielle et de la Stratification du Risque | +1.1% | Mondial, gains précoces en Amérique du Nord, Royaume-Uni, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la Biopsie Liquide et des Tests Génomiques | +1.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Volume de Dépistage du Cancer de la Prostate

Le marché des diagnostics du cancer de la prostate bénéficie d'une hausse plus large de l'activité de dépistage organisé et semi-organisé dans plusieurs pays. Le cancer de la prostate est désormais le cancer le plus fréquemment diagnostiqué chez les hommes dans 118 des 185 pays, ce qui soutient la nécessité de parcours de tests plus routiniers dans les systèmes de santé matures comme dans ceux sous-dépistés. Les recommandations de pratique clinique japonaises de 2025 ont introduit la première recommandation faible en faveur du dépistage par PSA chez les hommes d'âge moyen, marquant un changement clair par rapport à la longue période d'incertitude des orientations officielles.[1]Association Urologique Japonaise, "Recommandations de Pratique Clinique sur le Cancer de la Prostate, Édition 2025," Recommandation de Pratique Clinique Minds, minds.jcqhc.or.jp Aux États-Unis, le taux de mortalité par cancer de la prostate a chuté de 50 % entre 1993 et 2022, ce qui maintient l'argument en faveur d'une détection précoce au cœur des décisions de dépistage. Le projet pilote de dépistage multiniveaux de Lombardie a enrôlé 8 558 hommes d'ici juin 2025 et a enregistré un taux d'orientation de 15,9 % sans preuve de surdiagnostic, offrant au marché des diagnostics du cancer de la prostate un modèle pratique pour le déploiement du dépistage urbain à grande échelle. Un volume de dépistage plus élevé soutient la demande répétée de réactifs PSA, de travaux de biomarqueurs complémentaires, d'imagerie et de biopsie dans l'ensemble du marché des diagnostics du cancer de la prostate.

Élargissement du Remboursement des Tests de Biomarqueurs Avancés et d'Imagerie

Le marché des diagnostics du cancer de la prostate est également porté par des décisions de couverture qui réduisent l'incertitude de prescription pour les cliniciens et les laboratoires. Le CMS a mis à jour sa Détermination de Couverture Locale pour le Test Classificateur Génomique Decipher du Cancer de la Prostate, effective au 3 juillet 2025, et cette décision couvrait l'utilisation chez les patients atteints d'un cancer de la prostate localisé avec une espérance de vie d'au moins 10 ans selon les critères alignés sur le NCCN.[2]Centres pour les Services Medicare et Medicaid, "MolDX, Test Classificateur Génomique du Cancer de la Prostate pour les Hommes atteints d'une Maladie Localisée (L38341)," CMS, cms.gov Dès lors qu'un test moléculaire obtient un remboursement, il devient plus facile pour des outils similaires de formuler leur propre valeur dans des termes que les payeurs reconnaissent déjà. Le même schéma s'applique à l'imagerie avancée, car les changements de remboursement influencent le comportement d'orientation, la planification budgétaire et les décisions d'investissement des fournisseurs sur l'ensemble du marché des diagnostics du cancer de la prostate. L'effet direct est plus fort dans les systèmes où la politique de couverture se traduit rapidement en parcours cliniques quotidiens, notamment aux États-Unis et dans d'autres marchés pilotés par le remboursement. Au fil du temps, cela crée un plancher commercial plus stable pour le marché des diagnostics du cancer de la prostate que l'enthousiasme clinique seul ne pourrait le faire.

Adoption de la Biopsie Liquide et des Tests Génomiques

Le marché des diagnostics du cancer de la prostate évolue vers un modèle de tests plus longitudinal, et la biopsie liquide fait partie de ce changement. Les recommandations de l'ASCO en 2025 ont soutenu l'utilisation de l'ADNtc lorsque le tissu est inaccessible ou lorsqu'une surveillance en série est nécessaire, ce qui a davantage intégré la biopsie liquide dans les soins métastatiques de routine.[3]M. Hussain, "Tests Génomiques Germinaux et Somatiques pour le Cancer de la Prostate Métastatique, Recommandation de l'ASCO," Journal of Clinical Oncology, ascopubs.org Une étude de cohorte prospective de 2026 publiée dans Nature Cancer a révélé que la positivité de l'ADNtc après 6 à 12 semaines de thérapie combinée de privation androgénique était indépendamment associée aux résultats de survie à 12 et 24 mois dans les maladies métastatiques à volume élevé. Ces données sont importantes car elles confèrent aux tests moléculaires une pertinence clinique au-delà d'une simple lecture de référence initiale. Elles soutiennent également l'économie des tests répétés pour le marché des diagnostics du cancer de la prostate, notamment là où les médecins ont besoin de suivre la réponse ou la progression sans prélèvements tissulaires répétés. À mesure que ces cas d'usage se développent, le marché des diagnostics du cancer de la prostate gagne une couche à plus haute valeur ajoutée, moins exposée à la pression tarifaire du dépistage standard.

Le marché des diagnostics du cancer de la prostate est également façonné par des systèmes d'intelligence artificielle visant à réduire les biopsies inutiles et à améliorer la cohérence de l'interprétation de l'IRM. Une étude multicentrique britannique publiée dans European Radiology en 2026 a validé un outil d'aide à la décision par intelligence artificielle combinant les scores PI-RADS, la densité PSA automatisée et les scores de risque d'imagerie par apprentissage profond dans 6 centres. Une étude publiée dans Nature Communications en 2025 a rapporté l'utilisation clinique prospective de ProAI, un système d'apprentissage profond entièrement automatisé qui a amélioré les performances diagnostiques et l'efficacité du flux de travail dans des contextes hospitaliers réels. Une étude de 2026 publiée dans npj Digital Medicine a rapporté que Prost-LM a atteint une AUC de validation interne de 0,954 pour le cancer de la prostate par rapport aux conditions bénignes dans une cohorte multicentrique de 3 940 patients, contre 0,868 pour les modèles IRM seuls. Ces résultats favorisent les entreprises capables d'associer le développement d'algorithmes à une validation prospective et à une rigueur réglementaire. Cette dynamique peut élargir le rôle du marché des diagnostics du cancer de la prostate dans les flux de travail de radiologie et d'urologie sans supplanter le besoin sous-jacent de confirmation anatomopathologique.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé à la Charge du Patient pour les Diagnostics Avancés | -1.2% | États-Unis, Asie du Sud et du Sud-Est, MEA | Court terme (≤ 2 ans) |

| Utilité Clinique Variable et Préoccupations liées au Surdiagnostic par PSA | -0.9% | Mondial, concentré en Europe et au Japon | Long terme (≥ 4 ans) |

| Accès Limité aux Diagnostics Avancés dans les Marchés Sensibles aux Prix | -0.8% | Inde, Afrique subsaharienne, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Complexité des Flux de Travail et d'Intégration dans les Environnements de Soins Traditionnels | -0.7% | Europe de l'Est, Amérique latine, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé à la Charge du Patient pour les Diagnostics Avancés

Le marché des diagnostics du cancer de la prostate se heurte encore à un obstacle d'accessibilité financière évident dans les catégories de tests avancés. Les recommandations de l'ASCO de 2025 ont noté que les tests de biopsie liquide par ADNtc sont tarifés entre 1 000 et 3 000 USD par test, et les classificateurs génomiques se situent souvent dans une fourchette similaire. Ces niveaux de prix peuvent freiner à la fois la prescription par les médecins et l'adoption par les patients en dehors des cadres de remboursement solides. Les différences d'accès ne sont pas uniquement financières, car une étude de 2025 sur les données de remboursement Medicare publiée dans Cancer Imaging a révélé une utilisation matériellement plus faible de la TEP PSMA chez les patients ruraux et l'écart le plus marqué chez les patients noirs en milieu rural. Cela signifie que le volume de tests avancés reste concentré dans les populations assurées, urbaines et liées aux milieux académiques. Cette concentration limite la capacité du marché des diagnostics du cancer de la prostate à refléter pleinement le véritable fardeau épidémiologique de la maladie dans des populations plus larges.

Utilité Clinique Variable et Préoccupations liées au Surdiagnostic par PSA

Le marché des diagnostics du cancer de la prostate reste également contraint par les limites de longue date du dépistage basé sur le PSA. Le PSA peut générer des faux positifs et identifier des cancers indolents ne nécessitant pas d'intervention, ce qui maintient une politique de dépistage prudente dans plusieurs grands systèmes. La position du Groupe de Travail américain sur les Services Préventifs concernant la prise de décision partagée pour les hommes âgés de 55 à 69 ans et sa recommandation contre le dépistage systématique aux âges plus avancés continuent de fixer des limites pratiques à l'expansion large du dépistage. Le Japon présente encore des signaux mixtes car la position du Ministère de la Santé est restée prudente tandis que les recommandations 2025 de l'Association Urologique Japonaise ont évolué vers un soutien faible aux tests individuels. Une revue de 2026 publiée dans Cancers a révélé que l'ADNtc était détectable dans seulement 43 % des cas de cancer de la prostate localisé avec un PSA inférieur à 10 ng/mL, ce qui signifie que l'escalade moléculaire n'est pas toujours productive dans les contextes à faible risque. Cela ralentit l'adoption de protocoles multimodaux plus coûteux dans les systèmes de santé qui ont encore besoin de preuves plus claires de la valeur incrémentale au-delà du PSA seul.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Diagnostic : La TEP PSMA Convertit une Adoption de Niche en Standard Clinique

Les tests PSA et biomarqueurs ont représenté 46,31 % de la part du marché des diagnostics du cancer de la prostate en 2025, tandis que la TEP/TDM PSMA devrait croître à un TCAC de 8,68 % jusqu'en 2031. Les tests basés sur le PSA restent la base volumique large du marché des diagnostics du cancer de la prostate car ils sont évolutifs, peu coûteux et largement intégrés dans les soins primaires et les parcours d'orientation. La TEP PSMA a évolué vers une position différente car son rôle est désormais plus étroitement lié à la qualité du bilan d'extension et à la sélection thérapeutique en aval. Les données du Journal of Nuclear Medicine ont montré que l'utilisation de la TEP PSMA chez les patients à haut risque et très haut risque dans le système des Anciens Combattants avait atteint 70 % à mi-2023 après le renforcement du soutien des recommandations. L'IRM et l'IRM multiparamétrique continuent de gagner en valeur en tant qu'outils de triage pré-biopsie, notamment dans les systèmes de santé souhaitant réduire le volume de biopsies inutiles tout en préservant la détection des maladies cliniquement significatives.

La biopsie et l'anatomopathologie restent centrales pour le diagnostic définitif, la classification et l'évaluation des sous-types dans l'ensemble du marché des diagnostics du cancer de la prostate. Le changement le plus important est que l'imagerie dispose désormais d'une autorité clinique plus forte avant la biopsie et autour des décisions thérapeutiques, plutôt qu'uniquement après l'anatomopathologie. La TEP PSMA revêt une pertinence supplémentaire car elle relie le diagnostic aux parcours théranostiques, ce qui accroît son importance au-delà d'un seul événement d'imagerie. Cela rend le secteur des diagnostics du cancer de la prostate plus dépendant des fournisseurs capables d'aligner simultanément les preuves cliniques, l'approvisionnement en traceurs, le remboursement et la formation des médecins. Dans le même temps, les tests PSA et biomarqueurs associés devraient rester la plus grande catégorie technologique car aucune autre plateforme n'égale leur portée au niveau de la population et leur fréquence de tests répétés.

Par Type d'Échantillon : Le Tissu Retrouve sa Pertinence Diagnostique à l'Ère de la Thérapie de Précision

Les échantillons sanguins ont représenté 46,68 % de la taille du marché des diagnostics du cancer de la prostate en 2025, tandis que le tissu est le type d'échantillon à la croissance la plus rapide avec un TCAC de 10,12 % jusqu'en 2031. Le sang reste dominant car les tests PSA génèrent encore le volume routinier le plus élevé sur le marché des diagnostics du cancer de la prostate, et l'ADNtc a élargi le rôle du sang dans la gestion des maladies avancées. Le tissu croît plus rapidement car la sélection thérapeutique dépend de plus en plus de l'immunohistochimie et du profilage génomique qui ne peuvent pas toujours être remplacés par la biopsie liquide. Cela fait évoluer le tissu d'un rôle de confirmation traditionnel vers un rôle récurrent en oncologie de précision chez certains patients. Les diagnostics basés sur l'urine suscitent également de l'intérêt à l'extrémité décentralisée du parcours car ils peuvent s'adapter à des modèles de collecte à faible friction et peuvent aider à affiner la sélection du risque pré-biopsie.

Le mélange d'échantillons reflète désormais un parcours clinique plus stratifié au sein du marché des diagnostics du cancer de la prostate plutôt qu'une logique de spécimen unique dominante. Le sang reste le principal point d'entrée pour le dépistage et la surveillance de routine. Le tissu devient plus important lorsque les médecins ont besoin d'une caractérisation plus approfondie pour la planification thérapeutique ou pour une classification de la maladie à plus haute confiance. L'urine convient mieux là où les prestataires souhaitent une étape non invasive entre le signal PSA et le bilan invasif, tandis que la salive et d'autres biospécimens restent des options en phase précoce avec une utilisation routinière limitée. Ce mélange favorise les entreprises capables d'opérer sur plus d'un type d'échantillon et de soutenir à la fois les tests à large volume et les décisions en aval à haute spécificité dans le secteur des diagnostics du cancer de la prostate.

Par Type de Cancer : Les Sous-types Rares Stimulent l'Investissement dans les Plateformes Moléculaires

L'adénocarcinome prostatique a représenté 88,16 % du segment par type de cancer en 2025, ce qui en fait le cœur commercial évident du marché des diagnostics du cancer de la prostate. Le carcinome à petites cellules de la prostate devrait se développer à un TCAC de 9,34 % jusqu'en 2031, même s'il reste beaucoup plus petit en volume absolu. La croissance plus rapide reflète la reconnaissance croissante de la différenciation neuroendocrine émergente sous traitement dans les contextes résistants à la castration et la difficulté diagnostique créée par la biologie silencieuse au PSA. Une étude de 2026 publiée dans npj Precision Oncology a montré que le cancer de la prostate à variante agressive, incluant les formes à petites cellules et neuroendocrines, nécessite une caractérisation moléculaire intégrative allant bien au-delà des mesures PSA standard. Cela crée un argument commercial pour le séquençage de nouvelle génération et les plateformes multi-omiques même lorsque la population de sous-types sous-jacente est limitée.

La forte dominance de l'adénocarcinome signifie que la plupart des recommandations cliniques, des règles de remboursement et de la logique de tests compagnons restent centrées sur cette forme de maladie dans l'ensemble du marché des diagnostics du cancer de la prostate. Les sous-types rares importent donc moins en raison du volume actuel et davantage parce qu'ils exposent les limites des cadres diagnostiques conventionnels. Les entreprises capables de combler ces lacunes peuvent obtenir une demande spécialisée à haute valeur ajoutée même sans une échelle de dépistage de masse. Cela signifie également que le secteur des diagnostics du cancer de la prostate est susceptible de rester inégal, avec des produits à large volume construits autour de l'adénocarcinome et des plateformes plus complexes visant des populations minoritaires diagnostiquement difficiles. À terme, le travail sur les sous-types rares peut influencer la conception des plateformes plus qu'il ne modifie le mix de revenus à court terme.

Par Stade : Le Cancer de la Prostate Résistant à la Castration Commande une Intensité d'Investissement

Le cancer de la prostate localisé a détenu une part de 53,62 % en 2025, tandis que le cancer de la prostate résistant à la castration devrait croître à un TCAC de 10,98 % jusqu'en 2031. La maladie localisée reste le plus grand segment par stade car le dépistage organisé et le bilan précoce génèrent les volumes de patients les plus élevés à ce stade du parcours de soins. La maladie résistante à la castration croît plus rapidement car chaque patient nécessite généralement des tests plus intensifs, une sélection moléculaire plus poussée et une surveillance plus étroite que les patients atteints d'une maladie à un stade plus précoce. Le marché des diagnostics du cancer de la prostate présente donc des économies très différentes selon le stade, la maladie localisée générant du volume et la maladie avancée générant de la complexité des tests. Dans les contextes métastatiques résistants à la castration, la sélection des biomarqueurs pour les thérapies ciblées pousse le profilage génomique et les outils ADNtc d'une utilisation optionnelle vers une nécessité liée au traitement.

Cette division façonne la stratégie produit sur l'ensemble du marché des diagnostics du cancer de la prostate. Les fournisseurs axés sur la maladie localisée bénéficient de l'échelle, des liens avec le dépistage et d'une intégration efficace dans les parcours d'orientation. Les fournisseurs axés sur la maladie à un stade avancé bénéficient d'une intensité clinique plus élevée, d'une dépendance thérapeutique plus forte et d'opportunités de tests répétés. Les patients récidivants et avancés avec un PSA en hausse après le traitement primaire soutiennent également l'évolution vers une surveillance moléculaire longitudinale lorsque l'imagerie conventionnelle est moins sensible. C'est pourquoi le mix par stade importe non seulement pour les volumes de tests, mais aussi pour la résilience des prix et la fidélisation clinique sur l'ensemble du marché des diagnostics du cancer de la prostate.

Par Utilisateur Final : Les Laboratoires de Référence Montent en Puissance pour Répondre à la Complexité Génomique

Les services d'urologie hospitalière ont détenu une part de 49,19 % en 2025, tandis que les laboratoires de référence en oncologie devraient croître à un TCAC de 8,57 % jusqu'en 2031. Les hôpitaux restent la plus grande base d'utilisateurs finaux car la biopsie, l'anatomopathologie, le triage par IRM multiparamétrique et le bilan spécialisé initial y sont encore centralisés. Les laboratoires de référence croissent plus rapidement car les tests génomiques complexes et les flux de travail ADNtc nécessitent une bioinformatique centralisée, un traitement à haut débit et des capacités d'accréditation que la plupart des laboratoires hospitaliers ne maintiennent pas à une échelle comparable. Cela pousse une plus grande part des tests avancés hors des établissements locaux vers des réseaux spécialisés. Quest Diagnostics et Labcorp sont bien positionnés pour bénéficier de ce changement car ils exploitent déjà de grandes infrastructures de prescription médicale et de tests moléculaires.

Les cliniques d'urologie étendent encore leur rôle au sein du marché des diagnostics du cancer de la prostate, notamment là où les parcours de biopsie en cabinet deviennent plus pratiques. Une étude de 2025 publiée dans Scientific Reports a révélé que la biopsie transperineale de la prostate à main levée sous anesthésie locale a atteint un taux de détection de cancer cliniquement significatif de 47,4 % sans complications infectieuses, ce qui soutient un usage ambulatoire plus large. Les centres d'imagerie diagnostique gagnent également en importance à mesure que l'imagerie avancée s'intègre davantage dans le bilan d'extension et la planification thérapeutique. Les instituts de recherche et académiques restent plus modestes en volume clinique routinier, mais ils continuent d'influencer le développement des tests, la conception de la validation et les futurs standards de flux de travail sur l'ensemble du marché des diagnostics du cancer de la prostate.

Analyse Géographique

L'Amérique du Nord a représenté 43,64 % de la part du marché des diagnostics du cancer de la prostate en 2025, ce qui en fait le principal contributeur régional en valeur. La région bénéficie d'une forte pénétration des tests PSA, d'une infrastructure spécialisée solide et d'un environnement de remboursement qui élargit progressivement le soutien aux classificateurs génomiques et à l'imagerie avancée. Les États-Unis seuls devraient enregistrer 333 830 nouveaux cas de cancer de la prostate en 2026, ce qui maintient une très large base de tests pour le dépistage, le bilan d'extension et le suivi. La couverture CMS pour certains outils génomiques et la forte adoption de la TEP PSMA chez les patients à risque plus élevé renforcent le leadership de l'Amérique du Nord sur le marché des diagnostics du cancer de la prostate. Le Canada bénéficie de programmes provinciaux coordonnés de lutte contre le cancer mais présente encore moins de profondeur en imagerie avancée en dehors des grands centres académiques, tandis que le Mexique reste davantage centré sur le PSA avec l'imagerie avancée concentrée dans les réseaux privés.

L'Europe reste cliniquement sophistiquée, mais le marché des diagnostics du cancer de la prostate y est plus inégal car la politique de dépistage, la profondeur du remboursement et la vitesse de mise en œuvre varient considérablement selon les pays. Les parcours de bilan d'extension à haut risque en Allemagne et l'environnement réglementaire européen plus large favorisent les fournisseurs établis disposant de portefeuilles de tests validés. L'approche IRM en première intention avant la biopsie prostatique au Royaume-Uni est devenue un modèle reconnu pour limiter les procédures inutiles tout en préservant la qualité diagnostique. La Suède développe également des preuves à travers des programmes de tests du cancer de la prostate organisés à l'échelle régionale avec des protocoles standardisés de stratification du risque. La France, l'Espagne et l'Italie élargissent l'accès structuré au PSA, et les résultats du projet pilote de Lombardie montrent que les grands modèles de dépistage urbain peuvent être déployés à grande échelle sans surdiagnostic évident lors de la mise en œuvre initiale.

L'Asie-Pacifique est la région à la croissance la plus rapide, et la taille du marché des diagnostics du cancer de la prostate devrait y augmenter à un TCAC de 9,96 % jusqu'en 2031, à mesure que l'infrastructure de dépistage et de diagnostic rattrape le fardeau de la maladie. Plus de 60 % des patients atteints de cancer de la prostate en Chine sont diagnostiqués à des stades avancés, tandis que les États-Unis diagnostiquent environ 70 % à des stades localisés ou régionaux, ce qui met en évidence l'ampleur du sous-dépistage et du sous-bilan dans la région. Le changement de recommandations japonaises de 2025 vers le dépistage PSA individuel et les preuves chinoises soutenant l'Indice de Santé Prostatique soutiennent tous deux une adoption plus forte des tests dans la région. L'Inde, la Corée du Sud et l'Australie offrent un potentiel de croissance supplémentaire, tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud continuent de se développer à partir de bases plus modestes avec une adoption portée par les réseaux privés, des partenariats ciblés et des investissements sélectifs dans l'imagerie avancée et les tests moléculaires.

Paysage Concurrentiel

Le marché des diagnostics du cancer de la prostate opère sur 2 pistes concurrentielles qui se croisent. Les grands groupes de diagnostic diversifiés tels que Roche, Siemens Healthineers, Abbott, Danaher, Thermo Fisher Scientific, QIAGEN et bioMérieux détiennent une force large en instruments, réactifs, base installée et distribution. Des entreprises de diagnostic oncologique plus spécialisées telles que Lantheus, Veracyte, MDxHealth, OPKO Health et Proteomedix concurrencent par une spécialisation clinique plus étroite, des succès de remboursement sélectifs et un alignement plus fort avec des flux de travail oncologiques spécifiques. Le marché des diagnostics du cancer de la prostate reste modérément consolidé car le leadership est fort dans certains segments technologiques verticaux, mais aucune entreprise ne domine simultanément le dépistage, l'imagerie, l'anatomopathologie, les tests moléculaires et les diagnostics liés au traitement. L'achèvement par Abbott de son acquisition d'Exact Sciences pour 21 milliards USD en mars 2026 est le signe le plus clair que l'échelle, l'étendue des plateformes et la capacité en oncologie de précision deviennent plus étroitement liées sur le marché des diagnostics du cancer de la prostate.

L'espace blanc concurrentiel reste le plus fort dans les diagnostics natifs à intelligence artificielle, les tests décentralisés sur urine et collecte à domicile, et les outils moléculaires pour les formes rares de maladie non adénocarcinomateuse. Siemens Healthineers a élargi sa collaboration stratégique avec la Mayo Clinic en 2025, ce qui montre comment les grands fournisseurs utilisent les partenariats cliniques pour construire une validation, des preuves en conditions réelles et une crédibilité spécialisée dans l'imagerie avancée et les flux de travail assistés par intelligence artificielle. Le chiffre d'affaires des tests de Veracyte au premier trimestre 2026 a dépassé 135 millions USD, et la société a guidé vers 570 à 582 millions USD de chiffre d'affaires total pour 2026, ce qui montre que les acteurs génomiques spécialisés peuvent atteindre une échelle sans égaler l'étendue de la base installée des entreprises d'instruments diversifiés. Lantheus et GE HealthCare ont également pris des mesures pour étendre PYLARIFY au Japon via un accord de licence exclusif, ce qui reflète comment la distribution régionale et l'infrastructure radiopharmaceutique peuvent façonner la position concurrentielle autant que les performances des tests.

La prochaine étape de la concurrence sur le marché des diagnostics du cancer de la prostate est susceptible de se concentrer sur la capacité à relier le large volume de dépistage aux décisions de bilan d'extension et de sélection thérapeutique à plus haute valeur ajoutée. Les grands fournisseurs ont un avantage lorsque l'approvisionnement, la conformité et l'intégration des flux de travail sont les plus importants. Les spécialistes ont un avantage lorsque la spécificité clinique, la focalisation oncologique et les preuves à haute valeur sont les facteurs déterminants. Cet équilibre signifie que le marché des diagnostics du cancer de la prostate reste ouvert aux activités de partenariat, de licence et d'acquisition plutôt qu'à un leadership total par une seule plateforme transmodale.

Leaders du Secteur des Diagnostics du Cancer de la Prostate

Abbott Laboratories

Becton, Dickinson and Company

Illumina, Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Roche a reçu l'approbation IVDR de l'UE pour les extensions d'indication du Panel VENTANA MMR RxDx en tant que diagnostic compagnon dans plusieurs types de cancer et combinaisons d'immunothérapie, renforçant l'étendue de sa plateforme d'immunohistochimie dans les contextes oncologiques sur les marchés européens.

- Mars 2026 : Abbott a finalisé l'acquisition d'Exact Sciences pour 21 milliards USD, établissant Abbott comme un leader dans le dépistage du cancer et les diagnostics d'oncologie de précision. Exact Sciences, générant auparavant plus de 3 milliards USD de chiffre d'affaires annuel, devient une filiale entièrement détenue par Abbott.

- Novembre 2025 : Abbott a annoncé son accord définitif d'acquisition d'Exact Sciences à 105 USD par action ordinaire, représentant une valeur totale des capitaux propres d'environ 21 milliards USD et une valeur d'entreprise d'environ 23 milliards USD.

- Septembre 2025 : Lantheus Holdings et GE HealthCare ont signé un accord de licence exclusif pour le piflufolastat F18 (PYLARIFY) au Japon, GE HealthCare s'appuyant sur son acquisition de Nihon Medi-Physics pour diriger le développement clinique, la fabrication et la commercialisation de l'imagerie TEP PSMA au Japon.

Périmètre du Rapport sur le Marché Mondial des Diagnostics du Cancer de la Prostate

Le marché des diagnostics du cancer de la prostate englobe les outils médicaux, les services de laboratoire et les technologies d'imagerie utilisés pour détecter et surveiller le cancer de la prostate. Évalué en milliards l'échelle mondiale, le marché est porté par le vieillissement de la population masculine, les dépistages de santé de routine et les avancées technologiques telles que les biopsies liquides pilotées par intelligence artificielle et les tests génomiques.

Le Marché des Diagnostics du Cancer de la Prostate est structuré selon plusieurs dimensions qui capturent l'étendue des technologies, des applications cliniques et de la portée géographique. Par technologie de diagnostic, il englobe les Tests PSA et Biomarqueurs, l'IRM et l'IRM Multiparamétrique, la Biopsie et l'Anatomopathologie, les Tests Moléculaires et Génomiques, et la TEP/TDM PSMA. Par type d'échantillon, le marché repose sur le Sang, le Tissu, l'Urine et la Salive et Autres Biospécimens. Par type de cancer, les diagnostics ciblent l'Adénocarcinome Prostatique, le Carcinome à Petites Cellules, le Carcinome à Cellules Interstitielles et les Autres Types de Cancer de la Prostate. Par stade, les tests sont appliqués dans le Cancer de la Prostate Localisé, le Cancer de la Prostate Récidivant et Avancé, et le Cancer de la Prostate Résistant à la Castration. Par utilisateur final, le marché couvre les Services d'Urologie Hospitalière, les Laboratoires de Référence en Oncologie, les Centres d'Imagerie Diagnostique, les Cliniques d'Urologie et les Instituts de Recherche et Académiques.

Géographiquement, il est divisé en Amérique du Nord (États-Unis, Canada, Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Tests PSA et Biomarqueurs |

| IRM et IRM Multiparamétrique |

| Biopsie et Anatomopathologie |

| Tests Moléculaires et Génomiques |

| TEP/TDM PSMA |

| Sang |

| Tissu |

| Urine |

| Salive et Autres Biospécimens |

| Adénocarcinome Prostatique |

| Carcinome à Petites Cellules |

| Carcinome à Cellules Interstitielles |

| Autres Types de Cancer de la Prostate |

| Cancer de la Prostate Localisé |

| Cancer de la Prostate Récidivant et Avancé |

| Cancer de la Prostate Résistant à la Castration |

| Services d'Urologie Hospitalière |

| Laboratoires de Référence en Oncologie |

| Centres d'Imagerie Diagnostique |

| Cliniques d'Urologie |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie de Diagnostic | Tests PSA et Biomarqueurs | |

| IRM et IRM Multiparamétrique | ||

| Biopsie et Anatomopathologie | ||

| Tests Moléculaires et Génomiques | ||

| TEP/TDM PSMA | ||

| Par Type d'Échantillon | Sang | |

| Tissu | ||

| Urine | ||

| Salive et Autres Biospécimens | ||

| Par Type de Cancer | Adénocarcinome Prostatique | |

| Carcinome à Petites Cellules | ||

| Carcinome à Cellules Interstitielles | ||

| Autres Types de Cancer de la Prostate | ||

| Par Stade | Cancer de la Prostate Localisé | |

| Cancer de la Prostate Récidivant et Avancé | ||

| Cancer de la Prostate Résistant à la Castration | ||

| Par Utilisateur Final | Services d'Urologie Hospitalière | |

| Laboratoires de Référence en Oncologie | ||

| Centres d'Imagerie Diagnostique | ||

| Cliniques d'Urologie | ||

| Instituts de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des diagnostics du cancer de la prostate d'ici 2031 ?

Le marché des diagnostics du cancer de la prostate devrait atteindre 13,86 milliards USD d'ici 2031, en hausse par rapport à 9,42 milliards USD en 2026, à un TCAC de 8,03 % de 2026 à 2031.

Quelle technologie de diagnostic connaît la croissance la plus rapide ?

La TEP/TDM PSMA est le segment de technologie de diagnostic à la croissance la plus rapide, avec un TCAC projeté de 8,68 % jusqu'en 2031.

Pourquoi les tests PSA continuent-ils de dominer les revenus ?

Les tests PSA et biomarqueurs ont représenté 46,31 % de la part en 2025 car ils restent peu coûteux, évolutifs et largement utilisés dans les soins primaires et les flux de travail d'orientation.

Quel type d'échantillon se développe le plus rapidement ?

Les tests sur tissu connaissent la croissance la plus rapide à un TCAC de 10,12 % jusqu'en 2031 car la sélection thérapeutique dépend de plus en plus d'une caractérisation moléculaire et anatomopathologique plus approfondie.

Quelle région mène la demande actuelle ?

L'Amérique du Nord a mené avec une part de 43,64 % en 2025 grâce à une forte pénétration du dépistage, une infrastructure spécialisée avancée et un soutien croissant au remboursement pour les diagnostics à plus haute valeur ajoutée.

Qu'est-ce qui génère la plus forte opportunité à long terme ?

La plus forte opportunité à long terme provient de la combinaison d'un dépistage plus large avec une surveillance moléculaire à plus haute valeur ajoutée, une imagerie assistée par intelligence artificielle et des parcours de tests liés au traitement, notamment en Asie-Pacifique où la croissance est projetée à 9,96 % jusqu'en 2031.

Dernière mise à jour de la page le: