Taille et Part du Marché des Urétéroscopes à Usage Unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 238.71 Millions de dollars américains |

| Taille du Marché (2031) | 301.89 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

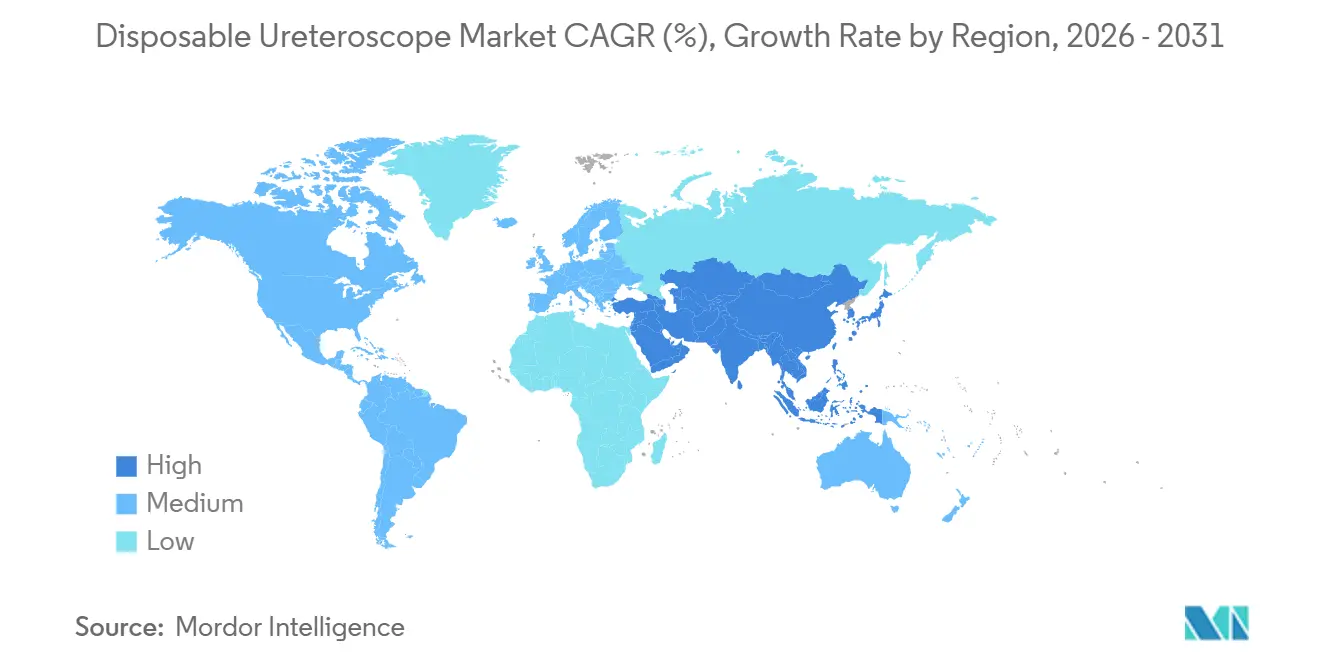

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Urétéroscopes à Usage Unique par Mordor Intelligence

La taille du marché des urétéroscopes à usage unique est estimée à 238,71 millions USD en 2026 et devrait atteindre 301,89 millions USD d'ici 2031, à un CAGR de 4,81 % au cours de la période de prévision (2026-2031).

Les impératifs de contrôle des infections, notamment l'examen par la FDA de 450 rapports d'infections liées aux endoscopes entre 2017 et 2021, orientent les achats vers les dispositifs à usage unique, tandis que les nouvelles obligations de durabilité créent une pression contraire, en particulier en Europe. Les prix unitaires ont baissé à mesure que les capteurs d'imagerie CMOS ont remplacé les composants CCD, mais l'évitement des réparations et la réduction des délais d'immobilisation, plutôt que le prix, restent les principaux déclencheurs d'adoption dans les centres à faible volume. Le marché des urétéroscopes à usage unique bénéficie de la prolifération des centres chirurgicaux ambulatoires (CCA) et du comblement des lacunes en matière de remboursement. En revanche, les hôpitaux européens négocient des configurations hybrides qui réduisent les volumes de plastiques dangereux tout en se prémunissant contre la contamination croisée. La concurrence se renforce car les entreprises chinoises proposent désormais des endoscopes flexibles à des prix inférieurs à 1 000 USD, comprimant les marges des leaders occidentaux, même si l'innovation se tourne vers la visualisation assistée par intelligence artificielle.

Principaux Enseignements du Rapport

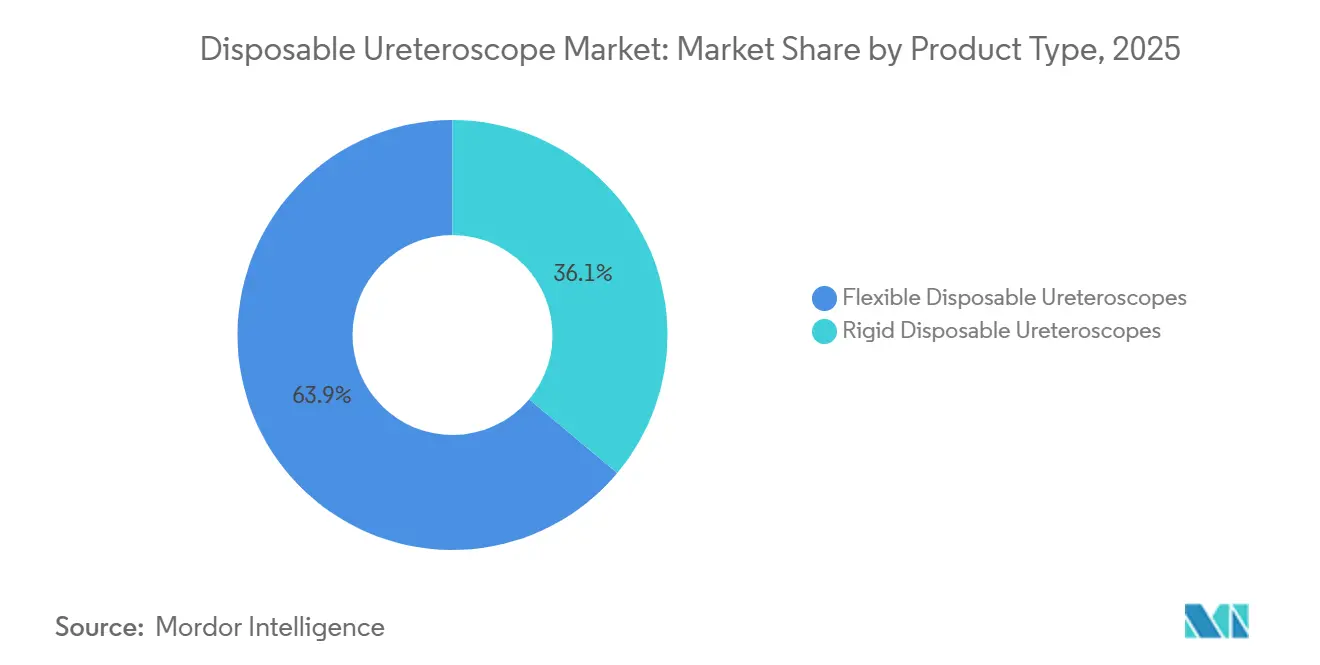

- Par type de produit, les endoscopes flexibles ont dominé le marché des urétéroscopes à usage unique avec une part de marché de 63,91 % en 2025 et progressent à un CAGR de 5,31 % jusqu'en 2031.

- Par application, l'urolithiase représentait 72,68 % du marché des urétéroscopes à usage unique en 2025, tandis que les procédures liées au cancer du rein affichaient le CAGR le plus rapide, à 5,83 %, jusqu'en 2031.

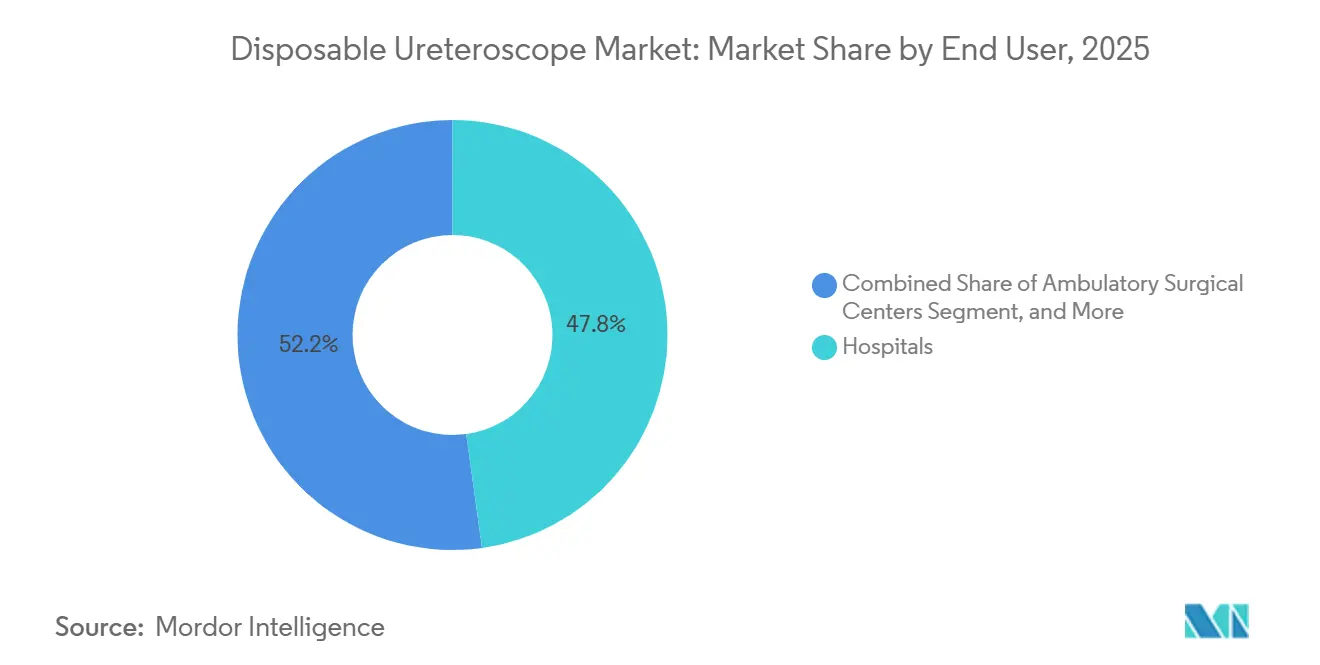

- Par utilisateur final, les hôpitaux représentaient 47,82 % du chiffre d'affaires en 2025, tandis que les CCA progressent à un CAGR robuste de 7,26 %, portés par des mises à jour favorables des paiements du CMS.

- Par géographie, l'Amérique du Nord a conservé son leadership avec 42,82 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique progresse à un CAGR de 7,69 % grâce aux ajouts de capacité à grande échelle en Chine et en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Urétéroscopes à Usage Unique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de l'Urolithiase et des Calculs des Voies Urinaires | +1.2% | Mondial, avec une concentration aiguë en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption Croissante des Procédures d'Endourologie Minimalement Invasives | +1.0% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle des Infections et Accent Réglementaire sur la Sécurité des Patients | +0.9% | Mondial, porté par les mandats réglementaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Avancées Technologiques en Imagerie Numérique et Maniabilité | +0.7% | Amérique du Nord, Europe, Japon, Australie | Moyen terme (2-4 ans) |

| Parité des Coûts pour les Centres à Faible Volume via l'Évitement des Réparations | +0.5% | Amérique du Nord, Europe, certains établissements d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des CCA sur les Marchés Émergents Accélérant l'Adoption des Dispositifs à Usage Unique | +0.8% | Asie-Pacifique (Chine, Inde), CCG, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Urolithiase et des Calculs des Voies Urinaires

La prévalence des calculs rénaux aux États-Unis a augmenté, et une récidive survient chez environ la moitié des patients dans la décennie suivante.[1]George Kokor, « Rapport coût-efficacité des urétéroscopes à usage unique par rapport aux urétéroscopes réutilisables », Centre national d'information sur la biotechnologie, ncbi.nlm.nih.gov Cette poussée épidémiologique se traduit par 5,3 milliards USD de coûts directs annuels et de pertes de productivité. Le Moyen-Orient et l'Afrique du Nord affichent une prévalence de 12 % à 13 %, due aux climats chauds et aux régimes alimentaires riches en sodium. Les modèles climatiques indiquent que le réchauffement étendra la zone de prévalence des calculs rénaux à jusqu'à 20 % de la population d'ici 2030, élargissant ainsi le marché des urétéroscopes à usage unique. Les urologues privilégient de plus en plus l'urétéroscopie flexible pour les calculs de moins de 2 cm, renforçant la demande d'optiques à usage unique qui éliminent les problèmes de biofilm.

Adoption Croissante des Procédures d'Endourologie Minimalement Invasives

L'urétéroscopie flexible représente environ 70 % des interventions sur les calculs rénaux en Amérique du Nord et en Europe occidentale, car elle offre des taux de résolution des calculs de 73 % à 93 % avec des durées d'hospitalisation plus courtes. Les programmes de formation par simulation publiés par l'Association Américaine d'Urologie en 2024 ont réduit la courbe d'apprentissage de 20 % à 25 %, permettant à davantage de chirurgiens d'atteindre la maîtrise plus tôt. En Inde et en Chine, des chaînes privées telles qu'Apollo Hospitals ont signalé une hausse de 35 % des cas de traitement des calculs chez des patients étrangers au cours de l'exercice 2025, et ces centres standardisent l'utilisation des dispositifs à usage unique pour éviter les coûts du retraitement stérile. Ce glissement procédural en cascade maintient le marché des urétéroscopes à usage unique sur une trajectoire ascendante.

Contrôle des Infections et Accent Réglementaire sur la Sécurité des Patients

L'enquête de la FDA en 2021 sur les événements infectieux a conduit à la publication en 2024 de nouvelles directives exigeant que les fabricants valident les protocoles de nettoyage pour les canaux de moins de 4 mm. Les endoscopes à usage unique éliminent 12 à 15 étapes de désinfection manuelle, économisant de 120 à 957 USD par cas. Le Service National de Santé du Royaume-Uni exige désormais que chaque unité d'endoscopie maintienne un stock de 20 % de dispositifs à usage unique, une politique susceptible de s'étendre à l'ensemble de l'UE dans le cadre des directives du Centre Européen de Prévention et de Contrôle des Maladies de 2026. De tels mandats amplifient directement le marché des urétéroscopes à usage unique.

Avancées Technologiques en Imagerie Numérique et Maniabilité

L'intégration des capteurs CMOS a réduit les prix unitaires de 30 % à 40 % tout en portant la résolution d'image à 1080p.[2]Institut des Ingénieurs Électriciens et Électroniciens, « Avancées de la technologie des capteurs CMOS », ieee.org Le RenaFlex d'Olympus, homologué en avril 2024, associe une déflexion de 270 degrés à un canal de travail de 3,6 French, égalant les performances numériques des dispositifs réutilisables à la moitié du coût en capital. Le LithoVue Elite de Boston Scientific, lancé fin 2025, ajoute une stabilisation assistée par intelligence artificielle qui corrige les tremblements du chirurgien et réduit la durée des procédures. Ces avancées réduisent l'écart perçu entre les urétéroscopes réutilisables et à usage unique, stimulant la croissance du marché des urétéroscopes à usage unique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Unitaire Élevé et Lacunes en Matière de Remboursement | -0.6% | Mondial, aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Déchets Environnementaux et Pression en Faveur de la Durabilité | -0.3% | Europe, Amérique du Nord (focus réglementaire), répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de Chaîne d'Approvisionnement pour les Polymères et Puces à Usage Médical | -0.4% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Variabilité de la Courbe d'Apprentissage et de l'Ergonomie entre les Chirurgiens | -0.2% | Mondial, plus prononcé dans les centres à faible volume | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Unitaire Élevé et Lacunes en Matière de Remboursement

Les endoscopes à usage unique dont le prix est compris entre 700 et 3 180 USD pèsent sur les systèmes publics où les dépenses par habitant sont inférieures à 500 USD.[3]Organisation Mondiale de la Santé, « Base de données mondiale sur les dépenses de santé », who.int Le Brésil ne rembourse que 850 USD, laissant les hôpitaux absorber les déficits. Compte tenu du remboursement de 600 USD en Inde, les cliniciens se tournent vers des dispositifs rigides à usage unique dont le prix est inférieur à 600 USD. Les assureurs privés américains ont introduit une autorisation préalable en 2025, retardant les cas de plusieurs jours. L'obstacle du coût freine une adoption plus large et tempère l'expansion du marché des urétéroscopes à usage unique dans les régions sensibles aux prix.

Déchets Environnementaux et Pression en Faveur de la Durabilité

Les directives de l'UE obligent les fabricants à financer des programmes de reprise d'ici 2027, et chaque endoscope génère 150 à 200 g de déchets complexes. L'Allemagne impose désormais des taxes carbone de 50 à 100 EUR par tonne aux hôpitaux qui dépassent leurs niveaux de déchets de référence. La France accorde des points bonus dans les appels d'offres aux fournisseurs proposant des solutions hybrides. Ces politiques ralentissent le marché des urétéroscopes à usage unique en Europe jusqu'à ce que les conceptions modulaires ou recyclables arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Endoscopes Flexibles Soutiennent la Croissance

Les modèles flexibles détenaient une part de 63,91 % du marché des urétéroscopes à usage unique en 2025, avec un CAGR prévu de 5,31 %, creusant leur avantage sur les dispositifs rigides. La déflexion supérieure de 270 degrés permet aux chirurgiens d'accéder aux calices postérieurs sans repositionnement et réduit le temps opératoire. Les endoscopes flexibles à base de CMOS représentent plus de la moitié du segment grâce à des coûts de production inférieurs de 30 % à 40 % et une meilleure imagerie en faible luminosité par rapport aux capteurs CCD. Les endoscopes rigides restent pertinents pour les calculs de l'uretère distal et les marchés à budget limité, bien que leur part de 36,09 % s'érode à mesure que les coûts CMOS se rapprochent des niveaux de prix des dispositifs rigides.

Les investissements affluent dans les dispositifs flexibles dotés d'intelligence artificielle ; le LithoVue Elite de Boston Scientific optimise automatiquement le contraste et la balance des blancs, réduisant la durée des cas de près de 10 % lors des premiers essais. Les unités rigides font face à une banalisation car des fournisseurs chinois tels que Zhuhai PUSEN vendent des produits conformes aux normes ISO pour moins de 400 USD. Par conséquent, le marché des urétéroscopes à usage unique s'oriente de plus en plus vers des plateformes flexibles sophistiquées.

Par Application : L'Urolithiase Domine, l'Oncologie Prend de l'Élan

L'urolithiase représentait 72,68 % de la part du marché des urétéroscopes à usage unique en 2025, les endoscopes flexibles atteignant jusqu'à 93 % de taux de résolution des calculs pour les calculs de moins de 2 cm. La prévalence continue d'augmenter avec l'obésité et la consommation de sodium alimentaire, maintenant des volumes élevés d'extraction de calculs. Les applications liées au cancer du rein progressent à un CAGR de 5,83 % car l'ablation laser urétéroscopique conservatrice remplace désormais la chirurgie radicale pour le carcinome urothélial de bas grade des voies urinaires supérieures. Les nouvelles directives de l'Association Américaine d'Urologie imposent une biopsie urétéroscopique avant le traitement définitif, ajoutant environ 20 000 procédures annuelles aux États-Unis.

La prise en charge de la sténose urétrale représente 8 % à 10 % du volume des procédures et utilise souvent des endoscopes rigides, tandis que les tâches « autres », telles que la pose de stents, constituent le solde. Bien que l'urolithiase conserve la primauté numérique, la croissance plus rapide de l'oncologie diversifie le mix de procédures, élargissant les cas d'usage du secteur des urétéroscopes à usage unique.

Par Utilisateur Final : L'Adoption par les CCA s'Accélère

Les hôpitaux ont généré 47,82 % du chiffre d'affaires de 2025, mais les CCA progressent à un CAGR de 7,26 % après que le CMS a augmenté le remboursement des CCA de 3,1 % en 2024. Les CCA libèrent les salles 25 à 30 minutes plus rapidement avec des endoscopes à usage unique car aucune désinfection de haut niveau n'est requise, ce qui entraîne des économies de 40 % à 60 % par cas. Le nombre de CCA aux États-Unis devrait dépasser 6 500 d'ici 2028, les établissements spécialisés en urologie représentant une part croissante.

Les cliniques spécialisées et les centres de diagnostic, qui représentent 15 % à 18 % du chiffre d'affaires des utilisateurs finaux, préfèrent les dispositifs rigides à usage unique pour les interventions distales simples. Les hôpitaux continueront de gérer les calculs volumineux et les cas d'oncologie nécessitant une imagerie auxiliaire et un soutien multidisciplinaire. Néanmoins, les établissements communautaires et les CCA continueront d'orienter le marché des urétéroscopes à usage unique vers la domination des dispositifs à usage unique dans les soins courants des calculs.

Analyse Géographique

Le marché des urétéroscopes à usage unique en Amérique du Nord représentait 42,82 % de la part de marché en 2025 et devrait afficher une croissance stable à un chiffre moyen. Les établissements américains réalisent près de 400 000 urétéroscopies par an, et la pénétration des dispositifs à usage unique dépasse déjà 25 % dans les CCA. Les provinces canadiennes ont commencé des évaluations pilotes en 2025, bien que l'adoption nationale soit progressive en raison des contraintes budgétaires mondiales. Les hôpitaux privés mexicains s'adressent aux touristes médicaux et achètent donc des modèles flexibles haut de gamme, tandis que les établissements publics s'appuient sur des dispositifs réutilisables.

L'Asie-Pacifique est la région en expansion la plus rapide, avec un CAGR de 7,69 %. Les fournisseurs nationaux chinois proposent des endoscopes flexibles à base de CMOS à 800 à 1 000 USD, s'emparant d'environ un tiers des revenus locaux et améliorant l'accessibilité financière globale de la région. Les hôpitaux indiens ont ajouté des capacités à deux chiffres de 2023 à 2025, mais les dispositifs rigides à usage unique dominent car le remboursement des procédures reste plafonné à 600 USD. Le Japon, l'Australie et la Corée du Sud affichent des schémas de demande matures et haut de gamme, chacun dépassant 30 % de pénétration des dispositifs à usage unique dans les centres à fort volume après les changements d'assurance de 2024.

Les taxes carbone allemandes et les préférences d'appels d'offres françaises freinent la croissance, bien que le mandat britannique d'un stock de 20 % de dispositifs à usage unique garantisse un niveau de base de la demande. Les pays d'Europe du Sud adoptent les dispositifs à usage unique principalement dans les cliniques privées qui accueillent des patients internationaux, reflétant des environnements de remboursement divergents à travers le continent. Les plus grands groupes privés d'Afrique du Sud testent des endoscopes à usage unique pour les patients immunodéprimés, tandis que le reste de l'Afrique subsaharienne reste embryonnaire en raison d'une infrastructure urologique limitée. L'Amérique du Sud représente 5 % à 7 % du chiffre d'affaires, la politique de remboursement brésilienne de 2024 ouvrant l'accès à plus de 2 500 hôpitaux municipaux, bien que les plafonds bas favorisent les modèles rigides.

Paysage Concurrentiel

Les cinq premières marques, Boston Scientific, Olympus, Ambu, Karl Storz et Stryker, contrôlent une part significative du chiffre d'affaires, laissant un espace significatif aux challengers de niveau intermédiaire et régionaux. Le RenaFlex d'Olympus, homologué en 2024, associe un corps de 9,5 French à une imagerie CMOS 1080p et se vend entre 2 500 et 3 000 USD, une prime justifiée par des contrats groupés de fibres et de paniers qui réduisent les coûts globaux des épisodes pour les réseaux de prestation intégrés. Le LithoVue Elite renouvelé de Boston Scientific ajoute une stabilisation par intelligence artificielle, captant environ un quart des ventes de dispositifs à usage unique aux États-Unis en associant les endoscopes à des consommables auxiliaires dans le cadre d'accords basés sur la valeur.

Ambu a été le pionnier de l'endoscopie à usage unique mais a enregistré une baisse de revenus de 12 % en 2024 alors que ses concurrents ont égalé la qualité de son imagerie à des prix inférieurs. Les entrants chinois tels que Zhuhai PUSEN et Mindray proposent des unités flexibles à moins de 1 000 USD, érodant les marges occidentales en Asie-Pacifique et pénétrant l'Amérique latine via des alliances de distributeurs. Les règles de durabilité européennes catalysent la R&D dans les hybrides modulaires ; Karl Storz et Richard Wolf ont lancé des offres à prix intermédiaire en 2024 combinant des optiques à usage unique avec des poignées réutilisables, se couvrant contre les directives de contrôle des infections tout en répondant aux préoccupations environnementales.

Les opportunités inexploitées comprennent les endoscopes pédiatriques de moins de 7 French, la classification tissulaire assistée par intelligence artificielle et les boîtiers biodégradables conformes aux mandats d'économie circulaire. Les tendances en matière de brevets de 2024 à 2025 montrent une augmentation des dépôts pour les mélanges de polymères recyclables et les blocs optiques détachables, signalant que le leadership technologique tournera de plus en plus autour de l'éco-conception plutôt que de la pure qualité d'imagerie.

Leaders du Secteur des Urétéroscopes à Usage Unique

Cook Medical

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

Olympus Corporation

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : OPCOM Medical a obtenu sa première autorisation de la FDA pour un urétéroscope flexible à usage unique, marquant l'entrée de Taïwan sur le marché américain.

- Mai 2024 : Cook Medical a lancé l'urétéroscope flexible à usage unique Ascend aux États-Unis et au Canada, élargissant sa gamme de gestion des calculs.

- Avril 2024 : Cook Medical a commencé à expédier l'urétéroscope flexible à usage unique Ascend sur les deux marchés nord-américains pour approfondir le soutien aux clients en urologie.

- Avril 2024 : Olympus a obtenu l'autorisation FDA 510(k) K233275 pour le RenaFlex, un endoscope à usage unique de 9,5 French avec une déflexion de 270 degrés visant une part de marché américaine de 15 % à 20 % d'ici 2027 grâce à des achats groupés.

Portée du Rapport sur le Marché Mondial des Urétéroscopes à Usage Unique

Le rapport sur le marché des urétéroscopes à usage unique est segmenté par type de produit (urétéroscopes flexibles à usage unique avec capteurs CMOS, CCD et autres ; urétéroscopes rigides à usage unique), application (urolithiase, cancer du rein, sténose urétrale, autres), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Urétéroscopes Flexibles à Usage Unique | À Base de Capteurs CMOS |

| À Base de Capteurs CCD | |

| Autres | |

| Urétéroscopes Rigides à Usage Unique |

| Urolithiase |

| Cancer du Rein |

| Sténose Urétrale |

| Autres |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées / Centres de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Urétéroscopes Flexibles à Usage Unique | À Base de Capteurs CMOS |

| À Base de Capteurs CCD | ||

| Autres | ||

| Urétéroscopes Rigides à Usage Unique | ||

| Par Application | Urolithiase | |

| Cancer du Rein | ||

| Sténose Urétrale | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées / Centres de Diagnostic | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des urétéroscopes à usage unique ?

La taille du marché des urétéroscopes à usage unique est de 238,71 millions USD en 2026 et devrait atteindre 301,89 millions USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Le marché progresse à un CAGR de 4,81 % jusqu'en 2031, l'Asie-Pacifique affichant le CAGR régional le plus élevé à 7,69 %.

Quel segment de produit génère le plus de revenus ?

Les endoscopes flexibles détiennent une part de 63,91 %, portés par une déflexion de 270 degrés qui améliore l'accès à l'anatomie rénale complexe.

Pourquoi les CCA adoptent-ils rapidement les endoscopes à usage unique ?

Le CMS a augmenté le remboursement des CCA de 3,1 % en 2024 et les dispositifs à usage unique réduisent le temps de rotation, générant des économies de 40 % à 60 % par cas.

Comment les règles de durabilité affectent-elles l'adoption des endoscopes en Europe ?

Les directives de l'UE exigent des programmes de recyclage et imposent des taxes carbone, encourageant les conceptions hybrides qui associent des poignées réutilisables à des optiques à usage unique.

Dernière mise à jour de la page le: