Taille et part du marché des engrais à base de neem

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 1.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.10% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

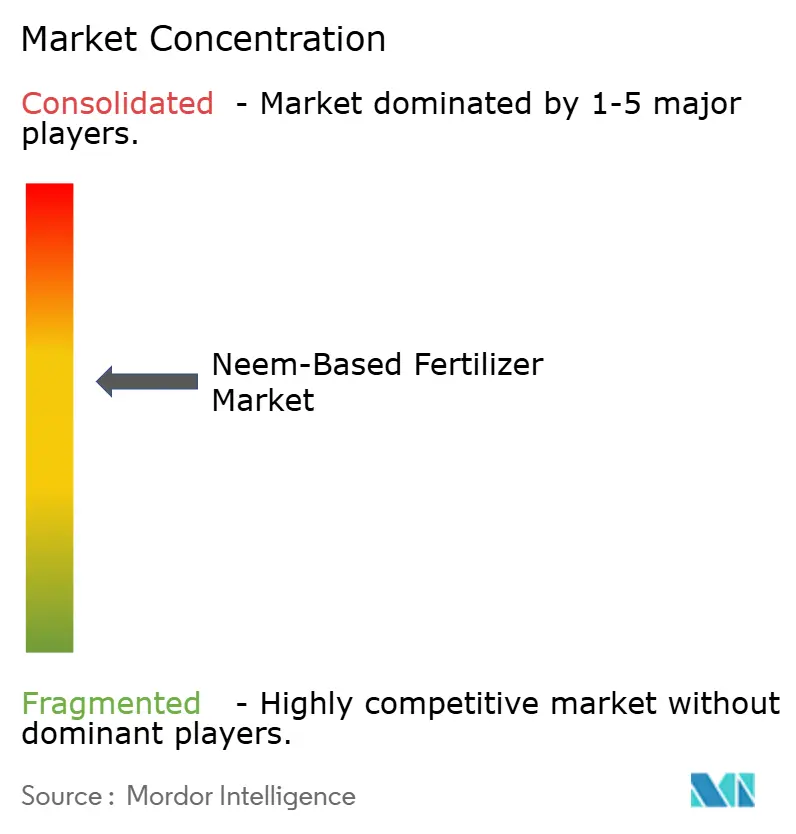

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais à base de neem par Mordor Intelligence

La taille du marché des engrais à base de neem était évaluée à 0,98 milliard USD en 2025 et devrait croître de 1,05 milliard USD en 2026 à 1,66 milliard USD d'ici 2031, avec un CAGR de 11,1 % de 2026 à 2031. Les règles obligatoires d'enrobage au neem en Inde, les restrictions croissantes sur les inhibiteurs de nitrification synthétiques en Europe et la demande croissante d'intrants horticoles biologiques à l'échelle mondiale accélèrent toutes la croissance. L'Asie-Pacifique reste le plus grand consommateur régional, tandis que l'Afrique enregistre l'adoption la plus rapide à mesure que les programmes de microdosage élargissent l'accès rural. Les formulations liquides gagnent en dynamisme dans la fertigation de précision, bien que les produits granulaires dominent encore les systèmes céréaliers à grande surface. Les canaux numériques de vente directe aux agriculteurs compriment les marges des revendeurs et élargissent l'accès des petits exploitants aux améliorateurs de nutriments biologiques de qualité supérieure.

Points clés du rapport

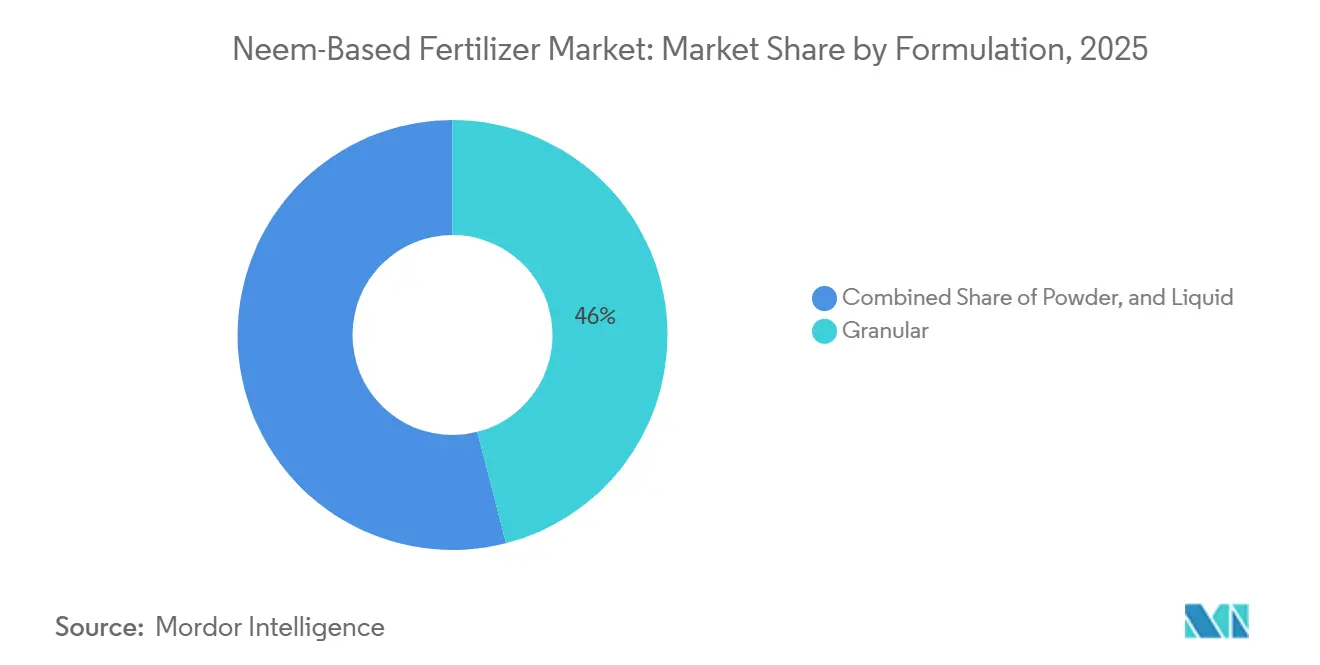

- Par formulation, les produits granulaires détenaient la plus grande part de 46 % du marché des engrais à base de neem en 2025, tandis que les produits liquides devraient progresser au CAGR le plus rapide de 13,0 % sur la période 2026-2031.

- Par type de culture, les céréales et grains représentaient 40 % de la taille du marché des engrais à base de neem en 2025, tandis que les fruits et légumes devraient progresser au CAGR le plus rapide de 11,5 % durant 2026-2031.

- Par méthode d'application, l'application au sol représentait la plus grande part de 50 % du marché en 2025, mais la fertigation devrait progresser au CAGR le plus rapide de 13,0 % jusqu'en 2026-2031.

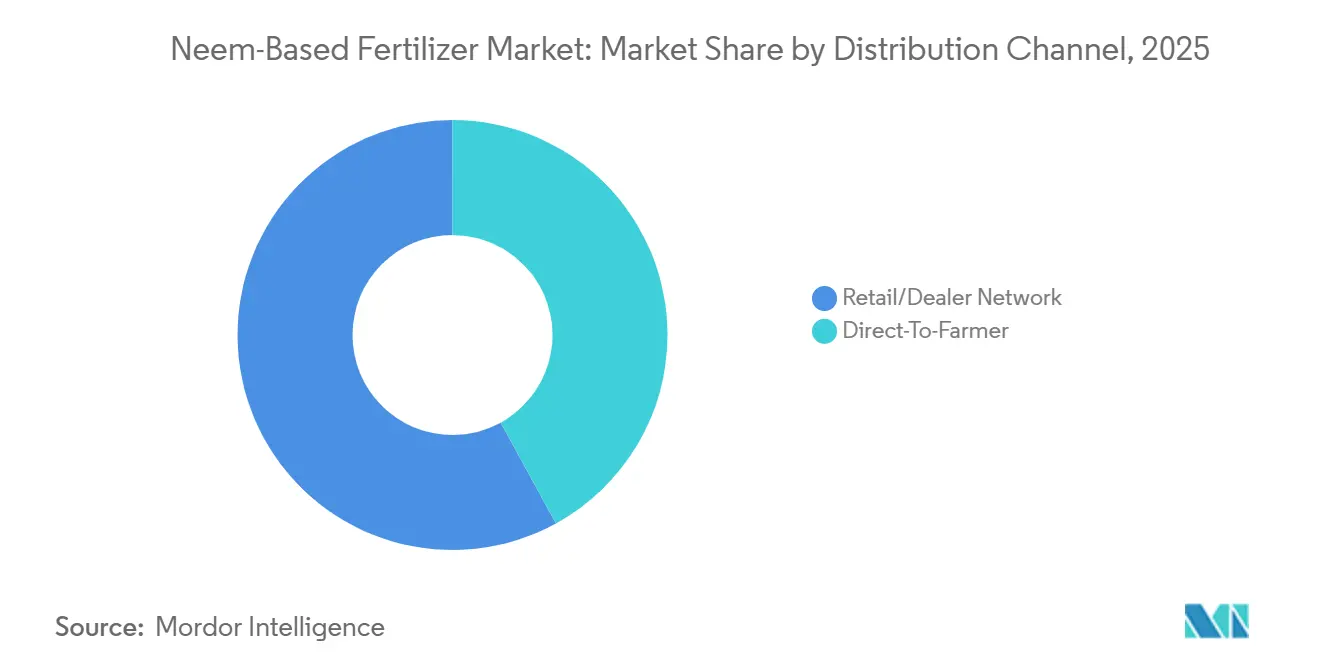

- Par canal de distribution, les réseaux de détaillants/revendeurs représentaient la plus grande part de 58 % du marché des engrais à base de neem en 2025, mais les modèles de vente directe aux agriculteurs devraient croître au CAGR le plus rapide de 14,0 % durant 2026-2031.

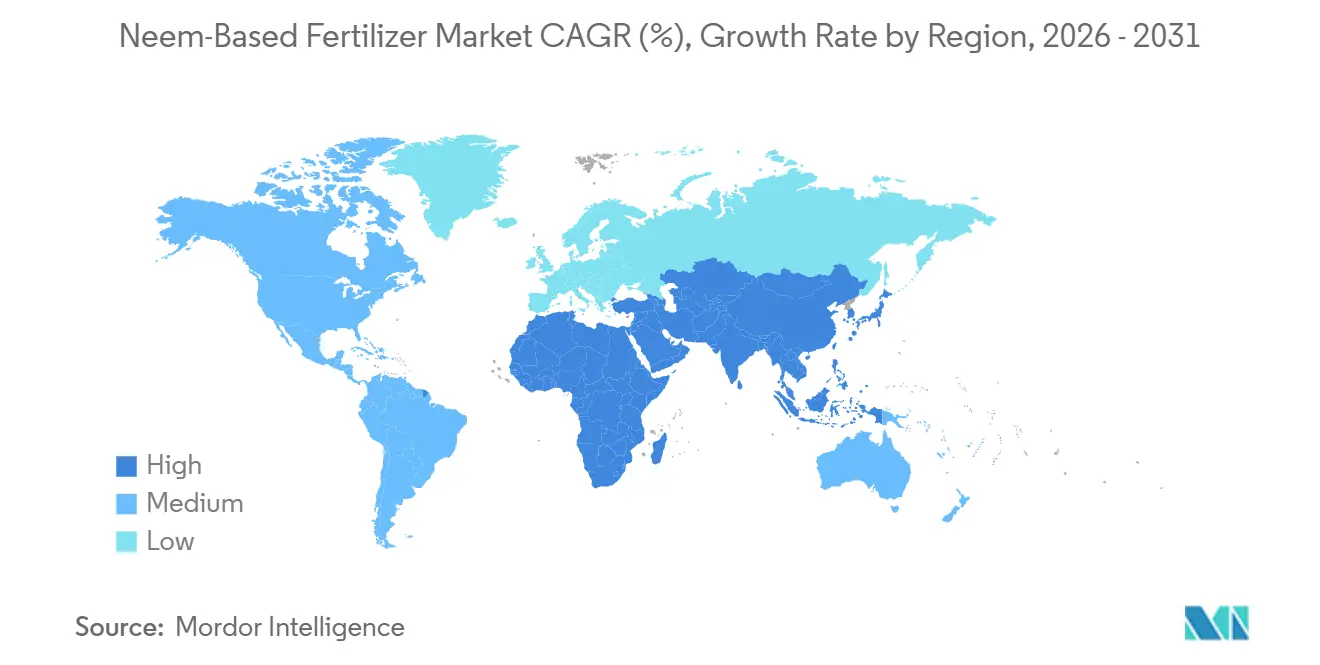

- Par géographie, l'Asie-Pacifique représentait la plus grande part de 45,3 % en 2025, et l'Afrique devrait croître au CAGR le plus rapide de 12,6 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des engrais à base de neem

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligation gouvernementale d'enrobage de l'urée au neem pour les engrais azotés subventionnés | +3.2% | Inde et répercussions sur l'Asie du Sud | Long terme (≥ 4 ans) |

| Demande croissante de protection biologique des cultures dans l'horticulture à haute valeur ajoutée | +2.1% | Pôles d'exportation mondiaux | Moyen terme (2-4 ans) |

| Restrictions croissantes sur les inhibiteurs de nitrification synthétiques en Europe | +1.8% | Union européenne | Moyen terme (2-4 ans) |

| Adoption croissante par les petits exploitants via les programmes de microdosage en Afrique | +1.5% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Déploiement commercial de nanocarriers de neem à libération contrôlée | +1.3% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Primes de provenance activées par la blockchain pour les produits fertilisés au neem | +0.9% | Inde, Amérique du Sud et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligation gouvernementale d'enrobage de l'urée au neem pour les engrais azotés subventionnés

L'accent mis par l'Inde sur la promotion de l'urée enrobée au neem stimule la demande d'intrants agricoles dérivés du neem utilisés dans la production d'engrais. Selon le Bureau de presse et d'information (PIB) du gouvernement indien, l'urée enrobée au neem améliore l'efficacité d'utilisation de l'azote en ralentissant la libération de l'azote dans le sol. Cela permet aux agriculteurs d'obtenir des résultats similaires tout en utilisant environ 10 % moins d'urée par rapport aux formulations conventionnelles[1]Source : Bureau de presse et d'information (PIB), gouvernement indien, « Autonomiser les agriculteurs indiens grâce à une politique stratégique des engrais », pib.gov.in.. La politique imposant l'enrobage au neem sur l'urée subventionnée reste en vigueur, maintenant une consommation significative de matériaux d'enrobage à base de neem au sein de l'industrie des engrais. Alors que les fabricants continuent de produire de l'urée enrobée au neem pour répondre aux besoins agricoles, la demande d'intrants dérivés du neem, notamment l'huile de neem et l'azadirachtine, devrait rester robuste, soutenant la croissance du marché des engrais à base de neem.

Demande croissante de protection biologique des cultures dans l'horticulture à haute valeur ajoutée

Les producteurs de fruits et légumes cherchant des prix d'exportation premium adoptent des intrants à base de neem conformes au Programme biologique national du Département de l'agriculture des États-Unis et à la réglementation biologique de l'Union européenne. Les engrais biologiques assurent à la fois l'apport de nutriments et la suppression secondaire des ravageurs, réduisant le besoin d'applications séparées d'insecticides. UPL Limited a lancé HYCOXA à base d'algues en 2025, signalant une concurrence intensifiée dans les niches biologiques premium. Les primes de prix compensent les coûts d'intrants plus élevés par hectare, notamment pour les raisins, les tomates et les poivrons. Une acceptation plus large en agriculture protégée renforce la cohérence de la demande tout au long de l'année.

Restrictions croissantes sur les inhibiteurs de nitrification synthétiques en Europe

Le règlement de l'Union européenne sur les produits fertilisants 2019/1009 simplifie l'accès au marché pour les inhibiteurs de nitrification naturels tels que le neem[2]Source : Parlement européen et Conseil, « Règlement (UE) 2019/1009 établissant les règles relatives à la mise à disposition sur le marché des produits fertilisants de l'UE », Journal officiel de l'Union européenne, eur-lex.europa.eu. Le Danemark et les Pays-Bas ont publié des orientations agronomiques encourageant l'utilisation de substituts naturels pour réduire les émissions de protoxyde d'azote et la contamination des eaux souterraines. L'alignement sur l'objectif de réduction des pertes de nutriments de la stratégie De la ferme à la table renforce l'adoption par les agriculteurs. La conformité à la Directive sur les rapports de durabilité des entreprises pousse les entreprises alimentaires à auditer les empreintes des engrais, catalysant la substitution des intrants. Les premiers adoptants documentent la stabilité des rendements, créant des protocoles de référence pour les producteurs céréaliers conventionnels.

Adoption croissante par les petits exploitants via les programmes de microdosage en Afrique

L'Alliance pour une révolution verte en Afrique distribue des sachets d'urée enrobée au neem dimensionnés pour des trous de plantation individuels, réduisant les dépenses initiales en espèces. Des essais menés par l'Institut international de recherche sur les cultures des zones tropicales semi-arides ont rapporté des gains de rendement de 20 % à 40 % sur des champs de maïs et de sorgho d'une superficie moyenne d'un hectare[3]Source : Brahima Tabo et al., « Microdosage d'engrais pour la prospérité des petits exploitants agricoles au Sahel », Institut international de recherche sur les cultures des zones tropicales semi-arides, oar.icrisat.org. Les emballages légers suppriment les contraintes de transport pour les agro-revendeurs ruraux dépourvus de stockage en vrac. Les plateformes de paiement mobile rationalisent les paiements et la collecte de données, permettant le suivi des performances au niveau du terrain. À mesure que le financement des donateurs s'aligne sur les objectifs de l'agriculture intelligente face au climat, le microdosage passe du stade pilote aux programmes nationaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement volatile en matière première d'azadirachtine en raison de rendements du neem sensibles au climat | -1.4% | Inde et Afrique subsaharienne | Court terme (≤ 2 ans) |

| Soutien limité en vulgarisation agronomique en dehors de l'Asie du Sud | -1.1% | Afrique et Amérique du Sud | Moyen terme (2-4 ans) |

| Mélanges de bio-engrais concurrents à faible coût avec des extraits d'algues | -0.8% | Segments premium mondiaux | Moyen terme (2-4 ans) |

| Délais d'enregistrement lents pour les biostimulants en Amérique du Sud | -0.6% | Brésil et Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement volatile en matière première d'azadirachtine en raison de rendements du neem sensibles au climat

La croissance du marché des engrais à base de neem est limitée par la disponibilité irrégulière des graines de neem, qui constituent la principale source d'azadirachtine utilisée dans les produits agricoles à base de neem. La floraison et la fructification des neemiers sont fortement influencées par les précipitations saisonnières et les conditions climatiques, rendant l'approvisionnement en matière première susceptible aux sécheresses, aux moussons irrégulières et aux événements météorologiques extrêmes. Les variations de disponibilité des graines peuvent perturber l'approvisionnement en matières premières, augmenter les coûts d'extraction et de traitement, et poser des défis pour garantir une qualité de produit constante. Ces incertitudes d'approvisionnement entravent l'évolutivité de la production et la rentabilité, limitant l'expansion globale du marché des engrais à base de neem.

Soutien limité en vulgarisation agronomique en dehors de l'Asie du Sud

Les agents de vulgarisation en Afrique et en Amérique du Sud reçoivent une formation limitée sur les solutions biologiques à libération lente, ce qui conduit les petits exploitants à faire des choix d'engrais prudents face au risque. Les données d'essais publiées restent souvent dans les stations de recherche plutôt que d'atteindre les parcelles de démonstration villageoises. Les entreprises privées parrainent des écoles de terrain, mais la couverture est inégale et concentrée dans les zones à haute valeur ajoutée. Sans directives claires sur le dosage et le calendrier, les agriculteurs sur- ou sous-appliquent les produits à base de neem, érodant la confiance dans leur efficacité. Le renforcement des partenariats public-privé en matière de connaissances sera essentiel pour une croissance durable de l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : la fertigation liquide gagne du terrain sur les produits granulaires établis

Les produits granulaires détenaient la plus grande part de 46 % du marché des engrais à base de neem en 2025, car les agriculteurs peuvent les appliquer avec des épandeurs à la volée et des semoirs existants. Le format se conserve bien dans les zones humides de mousson et présente un risque minimal d'agglomération lors du stockage en entrepôt. Les ventes de produits granulaires restent solides dans les systèmes de riz, de blé et de maïs qui dominent les superficies asiatiques et africaines. Les innovations en matière de technologie d'enrobage améliorent l'intégrité des granules, limitant la perte d'azadirachtine lors de la manipulation. Les réseaux de revendeurs établis maintiennent les rayons de produits granulaires approvisionnés dans les points de vente ruraux, renforçant la familiarité des agriculteurs.

Les formulations liquides progressent au CAGR le plus rapide de 13,0 % jusqu'en 2031, à mesure que l'irrigation goutte-à-goutte se répand dans l'horticulture protégée et les régions à faible disponibilité en eau. Les liquides s'intègrent parfaitement à l'injection automatisée de nutriments, permettant des applications fractionnées précises qui correspondent aux courbes d'absorption d'azote des cultures. Les producteurs de tomates, de concombres et de poivrons apprécient la moindre exigence en main-d'œuvre par rapport à l'épandage manuel. Les fabricants investissent dans des techniques d'émulsification qui stabilisent l'azadirachtine sous forme concentrée, prolongeant la durée de conservation. L'investissement croissant dans les infrastructures de fertigation au Moyen-Orient et en Europe du Sud élargit davantage la base adressable pour les produits liquides.

Par type de culture : les fruits et légumes dépassent les céréales et grains

Les céréales et grains ont conservé la plus grande part de 40 % de la taille du marché des engrais à base de neem en 2025, car la politique obligatoire de l'Inde cible l'urée, un intrant de base pour les céréales. L'application à la volée lors du repiquage du riz et du sursemis du blé offre une intégration simple. Les programmes d'approvisionnement gouvernementaux acheminent l'urée enrobée vers les points de distribution publics, assurant un écoulement régulier. Les données sur la réponse des rendements collectées sur une décennie renforcent la confiance des agriculteurs, maintenant des cycles d'achat répétés. Le segment continuera d'ajouter un volume absolu même si sa part proportionnelle diminue.

Les fruits et légumes représentent le segment à la croissance la plus rapide, avec un CAGR de 11,5 % durant 2026-2031, à mesure que la production certifiée biologique croît pour les consommateurs à l'exportation. La culture protégée nécessite une gestion rigoureuse des nutriments, et les intrants à base de neem font également office de suppresseurs légers de ravageurs, réduisant le risque de résidus chimiques. Les primes de prix sur les raisins, les baies et les légumes à feuilles justifient des dépenses plus élevées par hectare en engrais biologiques. Les programmes de traçabilité qui enregistrent l'utilisation du neem aident les producteurs à accéder à des chaînes d'approvisionnement vérifiées par blockchain. L'adoption croissante dans les vergers d'avocatiers en Amérique du Sud et de manguiers en Asie accélère davantage la demande.

Par méthode d'application : la fertigation se développe rapidement

L'incorporation au sol a maintenu la plus grande part de 50 % du marché des engrais à base de neem en 2025, car les céréales dominent les superficies plantées dans les régions à faible irrigation. Les agriculteurs mélangent le tourteau de neem ou l'urée enrobée dans les lits de semences avant le semis, en utilisant des outils manuels ou tractés existants. La méthode ne nécessite aucun nouvel équipement en capital et offre un profil de libération d'azote sur toute la saison. Les bulletins de vulgarisation gouvernementaux en Inde et au Kenya fournissent des tableaux de dosage qui soutiennent cette pratique traditionnelle. L'incorporation au sol continue donc de sous-tendre la demande de base.

La fertigation est la méthode à la croissance la plus rapide, avec un CAGR de 13,0 % jusqu'en 2031, à mesure que les lignes de goutte-à-goutte se répandent dans les opérations horticoles, viticoles et en serre. Les lignes pressurisées délivrent une solution nutritive uniforme, réduisant les pertes par lessivage dans les sols sableux ou salins. Les coûts d'installation diminuent à mesure que les fabricants localisent la production d'émetteurs et que les gouvernements subventionnent les technologies d'économie d'eau. Les liquides à base de neem ou les mélanges de poudres solubles se dissolvent facilement dans les cuves de stock et restent stables en dilution. Les producteurs mesurent la chlorophylle foliaire avec des applications mobiles pour affiner les calendriers d'injection, renforçant l'adoption des produits à base de neem adaptés à la fertigation.

Par canal de distribution : les modèles numériques de vente directe aux agriculteurs perturbent le commerce de détail

Les points de vente au détail et les réseaux de revendeurs conventionnels détenaient la plus grande part de 58 % du marché des engrais à base de neem en 2025 grâce à des points de vente établis offrant un crédit saisonnier. Les revendeurs regroupent engrais, semences et pesticides, créant des guichets uniques. Beaucoup gèrent également des parcelles de démonstration qui renforcent la confiance des agriculteurs dans les nouvelles formulations. Cependant, les coûts de détention des stocks et l'empilement des marges augmentent les prix finaux pour les producteurs. À mesure que les smartphones ruraux se multiplient, les agriculteurs comparent de plus en plus les prix en ligne, faisant pression sur les marges des revendeurs.

Les canaux de vente directe aux agriculteurs se développent au CAGR le plus rapide de 14,0 % durant 2026-2031. Coromandel International et Indian Farmers Fertilizer Cooperative déploient des applications mobiles qui fournissent des alertes météorologiques, des calculateurs de doses et une fonctionnalité de commande en un clic. Les start-ups de logistique numérique consolident les commandes et livrent depuis des entrepôts régionaux, réduisant les délais. Les exigences de traçabilité des acheteurs de produits motivent les achats directs, permettant aux fabricants de certifier la qualité des intrants. Les modèles d'achat groupé coopératif réduisent les coûts unitaires pour les petits exploitants, encourageant une adoption plus large des formulations de neem premium.

Analyse géographique

L'Asie-Pacifique est la plus grande zone géographique, représentant 45,3 % de la part du marché des engrais à base de neem en 2025, portée par le mandat complet d'enrobage de l'urée en Inde, qui garantit une demande annuelle pour 25 millions de tonnes métriques de production. La poussée de la Chine vers la certification biologique dans les légumes de serre et les vergers fruitiers ajoute une consommation supplémentaire. Le Japon et la Corée du Sud, bien que plus petits, affichent des prix premium dans les circuits de supermarchés soucieux des résidus. L'usine de spécialités de ICL Group inaugurée en 2026 dans le Maharashtra soutient l'approvisionnement régional en mélanges de neem hydrosolubles. Les subventions continues pour la micro-irrigation en Inde stimulent l'adoption des formulations liquides.

L'Afrique affiche le CAGR le plus rapide prévu de 12,6 % pour 2026-2031, à mesure que les programmes de microdosage financés par des donateurs passent du stade pilote à une couverture nationale au Kenya, en Tanzanie et au Nigeria. Les initiatives locales de collecte de graines de neem élargissent l'approvisionnement en matières premières et créent des emplois ruraux. Les exploitations commerciales en Afrique du Sud adoptent des intrants à base de neem dans les vergers d'agrumes et de vignes pour obtenir les autorisations d'importation européennes. Les producteurs d'Afrique du Nord adoptent des produits à libération contrôlée pour gérer le stress salin sous irrigation déficitaire. Les écosystèmes de paiement mobile facilitent les frictions de paiement du dernier kilomètre, libérant la demande dans les villages reculés.

L'Europe et l'Amérique du Nord croissent régulièrement grâce aux primes sur les produits biologiques et aux limites réglementaires sur les inhibiteurs synthétiques. Le règlement de l'Union européenne sur les produits fertilisants offre une voie harmonisée vers le marché, réduisant les obstacles administratifs pour les fournisseurs indiens et israéliens. Le Danemark, les Pays-Bas et l'Allemagne affichent des objectifs nationaux de réduction des pertes de nutriments qui encouragent l'adoption dans les exploitations céréalières conventionnelles. Les superficies biologiques américaines en Californie et en Floride absorbent des concentrés liquides de neem pour les baies et les légumes à feuilles à haute valeur ajoutée. Le cluster de légumes de serre du Canada utilise de plus en plus les liquides à base de neem en fertigation pour répondre aux spécifications de résidus des supermarchés.

Paysage concurrentiel

Le marché des engrais à base de neem reste modérément concentré, les cinq premiers fournisseurs représentant la part majoritaire en 2025. Coromandel International Limited a approfondi sa portée technique en acquérant une participation de 53 % dans NACL Industries en 2025 pour 820 crores de roupies (98 millions USD). Indian Farmers Fertilizer Cooperative Limited et National Fertilizers Limited capitalisent sur des usines d'urée captives qui garantissent les volumes d'enrobage au neem dans le cadre du programme de subventions. E.I.D. Parry (India) Limited s'appuie sur des lignes intégrées de sucre et de bioproduits pour sécuriser l'approvisionnement en graines de neem brutes. Godrej Agrovet Limited investit dans des brevets de nanocarriers pour concurrencer dans les niches de l'agriculture de précision.

Les entrants multinationaux élargissent leurs portefeuilles biologiques par le biais de fusions. ICL Group Ltd. a inauguré une usine de spécialités de 7 acres dans le Maharashtra en 2026 et a acquis le spécialiste du microbiome Lavie Bio en 2025 pour un montant non divulgué afin de mélanger des souches microbiennes avec des extraits de neem. UPL Limited a alloué 990 millions EUR (1,04 milliard USD) aux dépenses de recherche au cours de l'exercice 2025 et a lancé HYCOXA pour concurrencer dans le segment de l'efficacité azotée. BASF SE a acquis AgBiTech en 2026 pour renforcer les actifs de biocontrôle viral qui s'associent aux programmes nutritifs à base de neem dans des solutions intégrées. HGS BioScience a racheté Pharmgrade en 2026 pour ajouter des capacités microbiennes et créer une plateforme de santé des sols à guichet unique.

Les spécialistes régionaux prospèrent dans l'extraction de matières premières et la fabrication sous contrat. Fortune Biotech exploite des lignes d'azadirachtine approuvées par l'Agence de protection de l'environnement des États-Unis et l'Union européenne qui approvisionnent les formulateurs du monde entier. Ozone Biotech vend de l'huile de neem pressée à froid à des mélangeurs d'engrais biologiques de niche. Kan Biosys a élargi ses poudres de bio-nutriments en 2025, destinées aux petits exploitants maraîchers indiens dépourvus d'équipement de fertigation. La fidélité des agro-revendeurs et les services de conseil agricole localisés restent déterminants pour la part de marché dans les bassins ruraux fragmentés. La numérisation rapide ouvre la voie à de nouveaux entrants agiles pour contourner la distribution traditionnelle et capter de la valeur directement auprès des producteurs.

Leaders du secteur des engrais à base de neem

Coromandel International Limited

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

E.I.D. Parry (India) Limited

Godrej Agrovet Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : AgroPlantae Inc. a finalisé l'acquisition du portefeuille de technologies agricoles de Kemin Industries, incluant des biopesticides botaniques adjacents au neem. Cette opération élargit les offres biologiques d'AgroPlantae, soutenant des solutions intégrées qui associent les engrais à base de neem à des actifs complémentaires de gestion des ravageurs, ce qui est susceptible d'accélérer les opportunités de regroupement de produits et d'augmenter la demande globale du marché.

- Mars 2026 : ICL Group a inauguré une installation d'engrais de spécialité dans le Maharashtra, en Inde, dédiée aux produits hydrosolubles et aux mélanges à base de neem. L'usine renforce la capacité d'approvisionnement régionale et réduit les délais pour les solutions de fertigation de précision, contribuant à stimuler l'adoption des formulations liquides à base de neem et soutenant la croissance du marché dans les segments horticoles à haute valeur ajoutée de l'Asie-Pacifique.

- Mai 2024 : Coromandel International a lancé un promoteur de santé des sols et de plantes biologiques enrobé au neem, conçu pour améliorer la fertilité des sols et soutenir des pratiques durables de nutrition des cultures. Ce produit à base de neem vise à améliorer la disponibilité des nutriments, à encourager l'activité microbienne bénéfique du sol et à soutenir la gestion à long terme de la santé des sols.

Portée du rapport sur le marché mondial des engrais à base de neem

Les engrais à base de neem sont des amendements organiques durables du sol qui servent de sources de nutriments. Ils sont dérivés des produits de l'arbre Azadirachta indica (neem), principalement le tourteau de neem (résidu déshuilé) et la poudre de noyau.

Le rapport sur le marché des engrais à base de neem est segmenté par formulation (poudre, granulaire et liquide), par type de culture (céréales et grains, oléagineux et légumineuses, et autres), par méthode d'application (application au sol, pulvérisation foliaire, et autres), par canal de distribution (vente directe aux agriculteurs et réseau de détaillants/revendeurs), et par géographie (Amérique du Nord, Amérique du Sud, Europe, et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Poudre |

| Granulaire |

| Liquide |

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Autres cultures |

| Application au sol |

| Pulvérisation foliaire |

| Fertigation |

| Traitement des semences |

| Vente directe aux agriculteurs |

| Réseau de détaillants/revendeurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par formulation | Poudre | |

| Granulaire | ||

| Liquide | ||

| Par type de culture | Céréales et grains | |

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Autres cultures | ||

| Par méthode d'application | Application au sol | |

| Pulvérisation foliaire | ||

| Fertigation | ||

| Traitement des semences | ||

| Par canal de distribution | Vente directe aux agriculteurs | |

| Réseau de détaillants/revendeurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des engrais à base de neem d'ici 2031 ?

La taille du marché des engrais à base de neem devrait atteindre 1,66 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les intrants à base de neem ?

L'Afrique enregistre le CAGR le plus rapide de 12,6 % durant 2026-2031, portée par le microdosage financé par des donateurs et les initiatives de santé des sols.

Quel type de formulation connaît la croissance la plus rapide ?

Les produits liquides progressent à un CAGR de 13,0 % jusqu'en 2031, à mesure que les infrastructures de fertigation se répandent dans l'horticulture.

Qu'est-ce qui stimule l'adoption en Europe ?

Les restrictions croissantes sur les inhibiteurs de nitrification synthétiques, ainsi que le règlement de l'Union européenne sur les produits fertilisants, encouragent l'utilisation d'alternatives naturelles.

Comment les nanocarriers de neem améliorent-ils l'efficacité ?

Les nanocarriers à libération contrôlée synchronisent la libération des nutriments avec l'absorption par les cultures, réduisant l'utilisation totale d'azote jusqu'à 15 % dans les essais en plein champ.

Dernière mise à jour de la page le: