Taille et Part du Marché des Engrais Liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

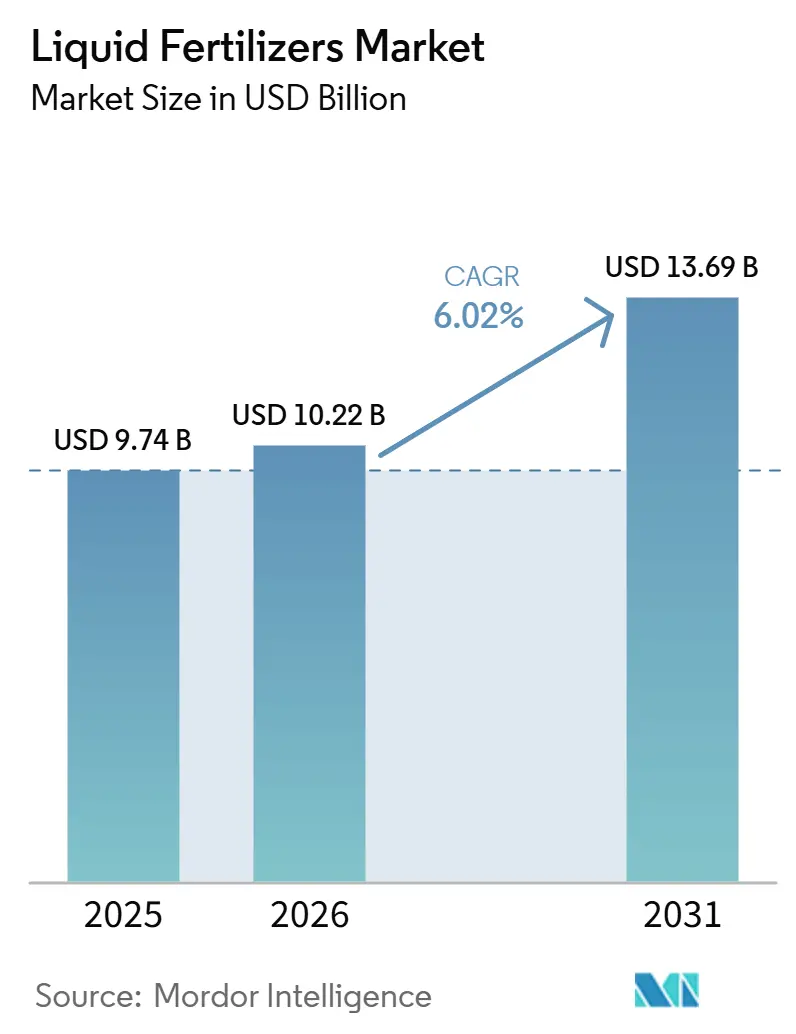

| Taille du Marché (2025) | 10.22 Milliards de dollars |

| Taille du Marché (2031) | 13.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais Liquides par Mordor Intelligence

La taille du marché des engrais liquides était évaluée à 9,74 milliards USD en 2025 et devrait croître de 10,22 milliards USD en 2026 à 13,69 milliards USD d'ici 2031, à un TCAC de 6,02 % au cours de la période de prévision (2026-2031). L'irrigation de précision, l'électrolyse de l'ammoniac vert et les programmes de subventions gouvernementales intègrent les formulations solubles dans les pratiques agricoles courantes, notamment en Asie-Pacifique et dans les régions d'Afrique soumises au stress hydrique. Les liquides azotés ont conservé leur dominance en 2025, car les solutions d'urée-nitrate d'ammonium correspondent à la phénologie des cultures céréalières, tandis que les mélanges de micronutriments connaissent une forte progression en raison des carences chroniques en zinc et en bore auxquelles font face les petits exploitants. Les unités de mélange IoT en temps réel et les plateformes foliaires par drone réduisent les pertes d'application, améliorant le retour sur investissement pour les opérateurs de grandes cultures et d'horticulture. Parallèlement, la surveillance accrue des agents chélatants à base de substances per- et polyfluoroalkylées (PFAS) et le coût en capital de la logistique résistante à la corrosion freinent l'adoption généralisée, maintenant la rentabilité en équilibre délicat jusqu'en 2031.

Principaux Enseignements du Rapport

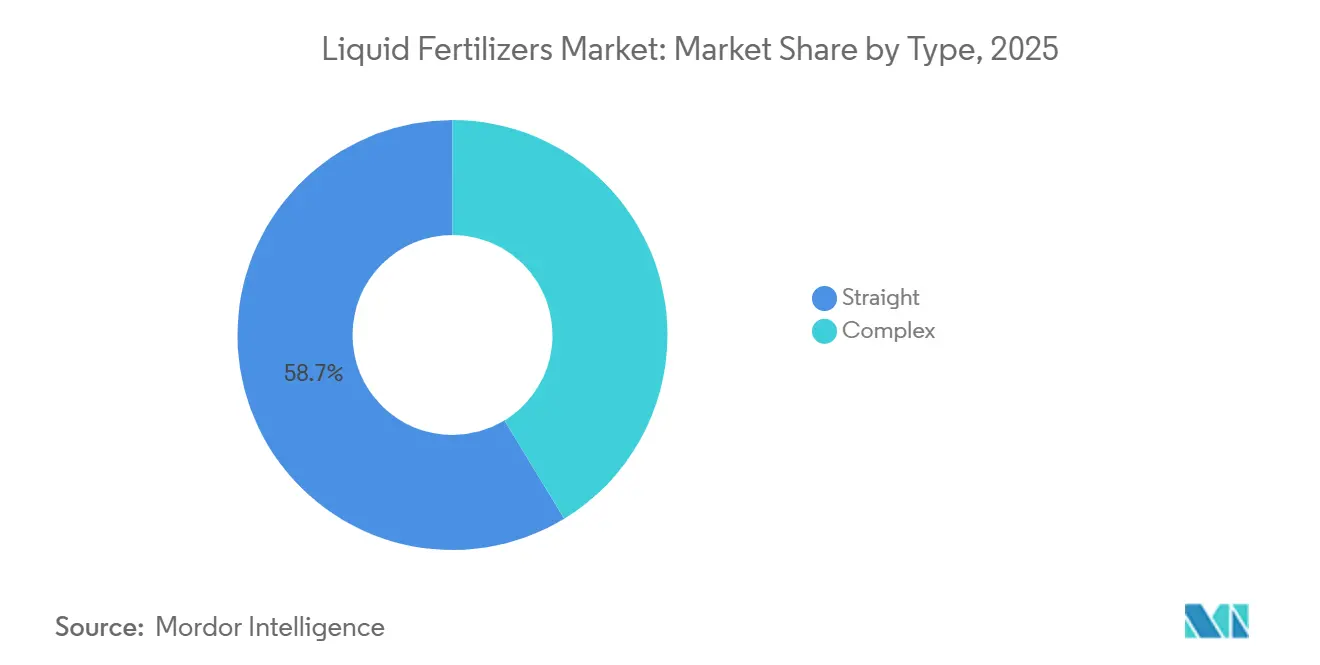

- Par type, les engrais simples représentaient 58,7 % de la part du marché des engrais liquides en 2025, constituant la plus grande catégorie de produits. Les engrais complexes devraient être le segment à la croissance la plus rapide, progressant à un TCAC de 7,7 % durant la période 2026-2031.

- Par mode d'application, la fertirrigation représentait le plus grand segment d'application, contribuant à 62,6 % de la taille du marché des engrais liquides en 2025, et devrait également enregistrer la croissance la plus rapide, s'étendant à un TCAC de 7,3 % jusqu'en 2031.

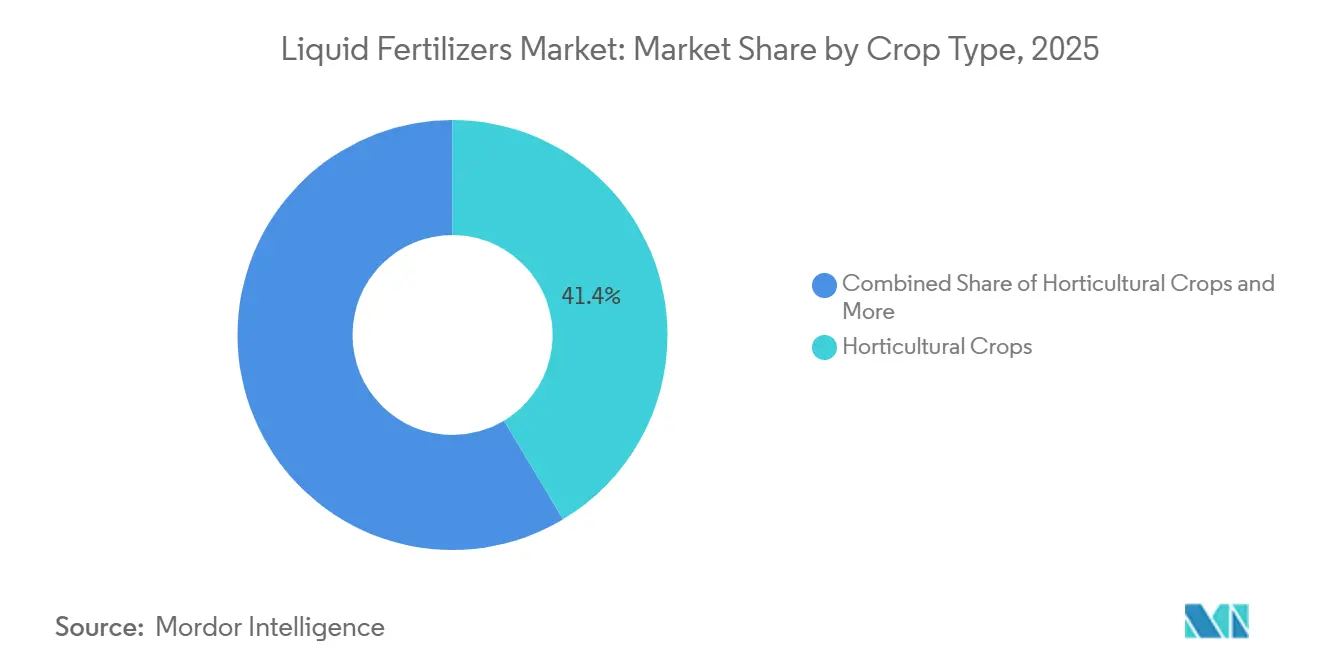

- Par type de culture, les cultures horticoles représentaient 41,4 % du marché des engrais liquides en 2025, demeurant le principal centre de demande. Les cultures de gazon et d'ornement devraient se développer au taux le plus élevé, enregistrant un TCAC de 7,9 % durant la période 2026-2031.

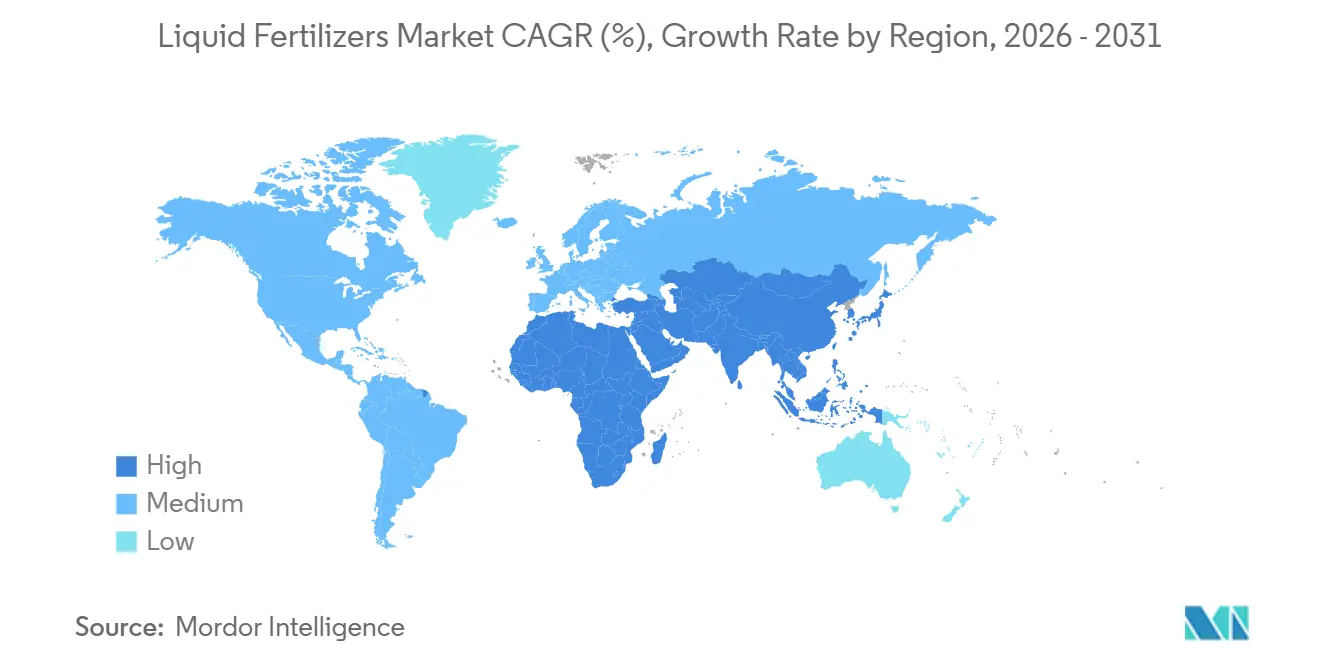

- Par géographie, l'Asie-Pacifique a dominé les revenus mondiaux des engrais liquides avec une part de 39,9 % en 2025, tandis que le Moyen-Orient devrait afficher la croissance régionale la plus forte avec un TCAC de 8,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Engrais Liquides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'adoption de l'irrigation de précision accélère la consommation de liquides | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Transition rapide vers des programmes de nutrition équilibrée des cultures | +1.3% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Subventions gouvernementales favorisant les solutions de fertigation | +1.5% | Inde, Bangladesh, Vietnam, Nigeria, Kenya et certains marchés d'Amérique du Sud | Court terme (≤ 2 ans) |

| Plateformes de fertilisation par micro-pulvérisation par drone | +0.9% | Zones de petits exploitants en Asie-Pacifique, Afrique émergente et projets pilotes en Amérique du Sud | Long terme (≥ 4 ans) |

| Systèmes de mélange IoT à la ferme permettant des mélanges en flux tendu | +1.1% | Amérique du Nord, Europe et opérations avancées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Électrolyse du nitrate à partir de l'ammoniac réduisant les coûts de production | +0.6% | Mondial, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption de l'Irrigation de Précision Accélère la Consommation de Liquides

La pénurie d'eau favorise le déploiement de systèmes de goutte-à-goutte et de micro-asperseurs, et les lignes de fertigation associées aux liquides solubles réduisent les pertes en nutriments jusqu'à 30 % par rapport à l'épandage de granulés. L'utilisation intensive de systèmes de goutte-à-goutte et de micro-asperseurs aligne l'apport en eau et en nutriments, permettant aux agriculteurs de passer de l'épandage de granulés en surface à la fertigation en ligne. Cette approche réduit le ruissellement et le lessivage. Le Programme d'Expansion de la Production d'Engrais 2024 du Département de l'Agriculture des États-Unis a alloué 500 millions USD pour renforcer les capacités, bénéficiant directement aux utilisateurs de l'irrigation de précision. Cela reflète la reconnaissance publique des améliorations de 15 à 30 % de l'efficacité d'utilisation des nutriments obtenues avec les engrais liquides [1]Source : Département de l'Agriculture des États-Unis, « Exigences de demande de subvention du Programme d'Expansion de la Production d'Engrais (FPEP) », usda.gov. Les liquides se dissolvent instantanément, éliminant le colmatage des émetteurs qui compromet la solubilité des granulés dans les lignes étroites.

Transition Rapide vers des Programmes de Nutrition Équilibrée des Cultures

Le cadre de gestion 4R met l'accent sur la bonne source, le bon taux, le bon moment et le bon emplacement, et les liquides multi-nutriments fournissent des mélanges équilibrés en un seul passage. Les agents de vulgarisation aux États-Unis et en France recommandent désormais des applications fractionnées d'azote-phosphore-micronutriments liées aux stades de croissance des cultures, améliorant l'efficacité d'absorption. Les agriculteurs confrontés à des courbes de rendement stagnantes pour les programmes à nutriment unique considèrent les liquides équilibrés comme le prochain levier pour des gains progressifs. Les agronomes notent également que les liquides réduisent l'acidification des sols par rapport à l'utilisation répétée de granulés d'urée, préservant la productivité à long terme des champs. Le marché des engrais liquides en bénéficie car les mélanges reformulés génèrent des marges premium tout en répondant aux critères de durabilité exigés par les marques alimentaires en aval.

Subventions Gouvernementales Favorisant les Solutions de Fertigation

Le programme Pradhan Mantri Krishi Sinchayee Yojana de l'Inde a augmenté les remboursements pour les kits de goutte-à-goutte en 2025 et a inclus des bons de nutrition liquide d'une valeur de 5 000 INR (60 USD) par hectare, réduisant les délais de remboursement à moins de 18 mois. Le Bangladesh et le Vietnam ont suivi avec des programmes axés sur le riz, tandis que le Nigeria et le Kenya couvrent jusqu'à 50 % des coûts des systèmes de fertigation pour les petits exploitants. Ces politiques orientent l'économie vers le marché des engrais liquides, déplaçant les importations de granulés des fabricants établis. L'élan se poursuivra jusqu'en 2027, les gouvernements cherchant à assurer la sécurité alimentaire face à des précipitations irrégulières.

Plateformes de Fertilisation par Micro-Pulvérisation par Drone

Les services commerciaux de drones introduits en Chine, en Inde et au Brésil en 2025 appliquent des micro-doses de micronutriments liquides au niveau de la canopée, corrigeant les carences en quelques jours. Les cartes à taux variable générées à partir d'images multispectrales réduisent les chevauchements, préservant les oligo-éléments chélatés coûteux. La technologie excelle sur les parcelles fragmentées inaccessibles aux pulvérisateurs tractés, un obstacle courant dans les paysages de petits exploitants. Les approbations réglementaires pour les drones agricoles se sont élargies en Asie-Pacifique et en Amérique du Sud en 2024, résolvant les goulots d'étranglement en matière de sécurité. À mesure que l'autonomie des batteries, la charge utile et les logiciels de vol autonome progressent, la pulvérisation par drone passera de l'horticulture à haute valeur ajoutée aux grandes cultures conventionnelles avant 2031.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pertes élevées par volatilisation et lessivage dans les climats chauds | -1.2% | Asie-Pacifique tropicale, Afrique subsaharienne et Amérique du Sud humide | Court terme (≤ 2 ans) |

| Coûts d'infrastructure de stockage et de manutention corrosifs | -0.9% | Mondial, aigu dans les économies émergentes manquant de logistique spécialisée | Moyen terme (2-4 ans) |

| Surveillance de la contamination par les substances per- et polyfluoroalkylées (PFAS) sur certains agents chélatants | -0.7% | Amérique du Nord, Europe et répercussions réglementaires en Asie-Pacifique | Moyen terme (2-4 ans) |

| Des règles plus strictes sur le poids des conteneurs augmentent les frais de fret | -0.6% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pertes Élevées par Volatilisation et Lessivage dans les Climats Chauds

L'azote soluble est soumis à une libération rapide de gaz ammoniac au-dessus de 30 °C, et les pluies de mousson entraînent les nitrates non fixés sous les zones racinaires en quelques heures. Des essais au Vietnam et au Ghana ont montré une efficacité d'utilisation de l'azote inférieure de 15 % à 25 % par rapport aux sites tempérés[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Gestion des ressources en eau pour les quatre améliorations 2024-25 », fao.org. Les agriculteurs réagissent en limitant l'utilisation des liquides aux serres ou à l'horticulture protégée, plafonnant ainsi la croissance des volumes. Les additifs inhibiteurs réduisent les pertes mais ajoutent 50 à 80 USD par tonne métrique, réduisant l'écart de coût avec les granulés enrobés. À moins que les inhibiteurs d'origine biologique ne deviennent moins chers, l'adoption sera à la traîne dans les régions chaudes et humides.

Des Règles Plus Strictes sur le Poids des Conteneurs Augmentent les Frais de Fret

Alors que les limites de poids fédérales sont restées stables en 2025, l'introduction de la loi VARIANCE en juin 2025 a accordé une tolérance de 10 % sur le poids par essieu pour les camions-citernes en vrac sec afin d'améliorer l'efficacité de la charge utile. Simultanément, la position de l'UE de décembre 2025 sur la directive relative aux poids et dimensions visait à augmenter les limites de poids total pour les camions à zéro émission à 44 tonnes métriques afin de compenser le poids des systèmes de batteries lourdes[3]Source : Conseil européen, « Le Conseil arrête sa position sur les poids et dimensions maximaux des véhicules routiers », consilium.europa.eu. La réduction des litres par trajet augmente le coût par tonne-kilomètre, exerçant une pression sur les marges déjà étroites des distributeurs. Bien que le fret ferroviaire offre une alternative, la disponibilité limitée de wagons en acier inoxydable dédiés crée des défis de planification. Certains fournisseurs passent à des centres de mélange régionaux proches des zones agricoles, ce qui accroît le besoin de stockage local supplémentaire. Sans investissements dans des actifs logistiques spécialisés, les prix livrés resteront probablement élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Engrais Simples Dominent les Revenus, les Produits Complexes Gagnent en Dynamisme

Les engrais simples représentaient 58,7 % de la part du marché des engrais liquides en 2025, s'établissant comme la plus grande catégorie de produits. Leur dominance est attribuée à leur utilisation extensive dans les programmes de nutrition à taux variable, qui permettent aux agriculteurs de remédier à des carences nutritives spécifiques avec une plus grande précision grâce à des applications individuelles de nutriments. Les engrais liquides azotés demeurent un composant clé de la demande en produits simples, notamment dans les systèmes de production céréalière. De plus, les capacités de mélange à la ferme améliorent leur flexibilité opérationnelle dans divers environnements de culture.

Les engrais complexes devraient être le segment à la croissance la plus rapide, avec un TCAC projeté de 7,7 % durant la période 2026-2031. Les formulations multi-nutriments sont de plus en plus utilisées dans les systèmes de vergers, d'horticulture et de cultures spécialisées, où une seule application fournit une nutrition équilibrée. Le développement continu de mélanges de nutriments chélatés et spécialisés stimule leur adoption dans l'agriculture à haute valeur ajoutée. De plus, les avancées en technologie de formulation améliorent leur compatibilité avec les systèmes modernes de fertirrigation et de gestion précise des nutriments.

Par Mode d'Application : La Fertirrigation Domine l'Adoption et la Croissance

La fertirrigation représentait le plus grand segment d'application, contribuant à 62,6 % de la taille du marché des engrais liquides en 2025. Elle devrait également connaître la croissance la plus rapide, avec un TCAC de 7,3 % jusqu'en 2031. Cette méthode combine l'irrigation et l'apport de nutriments, réduisant la main-d'œuvre agricole et la consommation de diesel tout en améliorant l'efficacité d'utilisation des nutriments. De nombreux systèmes d'irrigation goutte-à-goutte sont désormais équipés d'injecteurs venturi préinstallés, simplifiant l'adoption des engrais liquides pour les nouvelles installations. De plus, les fabricants d'équipements intègrent de plus en plus des sondes d'humidité, des capteurs de conductivité électrique et des débitmètres avec des contrôleurs numériques, permettant un dosage automatisé des nutriments basé sur les données des capteurs. L'intégration de ces systèmes avec des plateformes cloud permet aux agronomes de gérer de vastes superficies à distance, renforçant davantage l'attrait des programmes de gestion des nutriments basés sur la fertirrigation.

L'application foliaire demeure une méthode importante pour remédier aux carences en nutriments en milieu de saison pouvant affecter le rendement et la qualité des cultures. En appliquant les nutriments directement sur les feuilles, cette méthode contourne les limitations de la zone racinaire et est largement utilisée dans la production de fruits et légumes ainsi que dans les systèmes de culture protégée. Des exemples tels que la ceinture d'agrumes du Brésil et les clusters de tomates sous serre en Chine illustrent l'efficacité des programmes de nutrition foliaire pour remédier à des carences telles que la chlorose ferrique. Cependant, l'adoption varie selon la morphologie des cultures, car des facteurs tels que les feuilles poussiéreuses du maïs ou les surfaces cireuses du chou peuvent entraver l'absorption des nutriments. Les formulations simples dominent les portefeuilles de produits foliaires en raison de leur moindre risque de phytotoxicité, bien que les avancées dans les technologies de revêtement à libération contrôlée puissent améliorer la sécurité et les performances à l'avenir.

Par Type de Culture : L'Horticulture Domine la Consommation, le Gazon et les Plantes Ornementales s'Accélèrent

Les cultures horticoles représentaient 41,4 % de la taille du marché des engrais liquides en 2025, constituant le plus grand segment de cultures. Cette dominance est portée par les besoins intensifs en gestion des nutriments des légumes sous serre, des baies, des fruits de verger et d'autres cultures à haute valeur ajoutée, entraînant des dépenses en engrais plus élevées par hectare. L'adoption de mélanges liquides de micronutriments et de biostimulants est en augmentation, car ces produits améliorent la qualité, la taille, la couleur et la durée de conservation des cultures. Aux Pays-Bas, les producteurs de tomates hydroponiques recirculent de plus en plus les solutions nutritives pour améliorer l'efficacité des ressources, tandis que les systèmes d'agriculture intérieure au Japon et aux États-Unis utilisent un dosage automatisé de nutriments liquides pour permettre une production toute l'année.

Les cultures de gazon et d'ornement devraient être la catégorie à la croissance la plus rapide, enregistrant un TCAC de 7,9 % durant la période 2026-2031. Cette croissance est portée par les rénovations de terrains de golf, les projets d'aménagement paysager, les installations sportives et les initiatives de verdissement urbain, qui nécessitent tous une gestion cohérente des nutriments et le respect de normes esthétiques. Le segment adopte de plus en plus des formulations d'engrais liquides premium qui améliorent la qualité du gazon tout en minimisant les pertes de nutriments. Les grandes cultures continuent de représenter une part significative de la demande en engrais liquides, portée par la culture à grande échelle du maïs, du blé et du riz dans les principales régions agricoles.

Analyse Géographique

L'Asie-Pacifique était le plus grand marché régional, représentant 39,9 % du marché des engrais liquides en 2025, soutenu par la progression des subventions à l'irrigation goutte-à-goutte en Inde et par l'essor de l'agriculture de précision en Chine. Le Japon et la Corée du Sud utilisent des solutions nutritives en recirculation dans la production de légumes sous serre pour se conformer à des règles strictes de rejet. La ceinture céréalière à grande culture d'Australie expérimente des cartes liquides à taux variable générées à partir de scans de conductivité, visant à combler les écarts de rendement intra-parcellaires. Le Bangladesh, le Pakistan et le Vietnam accusent un retard en termes de pénétration absolue, mais les parcelles de démonstration dans le cadre des programmes d'extension étatiques réduisent les lacunes de connaissances parmi les producteurs de riz et de légumes.

La région du Moyen-Orient croît à un TCAC de 8,1 % jusqu'en 2031, à partir d'une base modeste. Les clusters de tomates du Nigeria et les vergers d'avocats du Kenya ont adopté des centres de fertirrigation communautaires qui mutualisent le stockage en acier inoxydable pour gérer les obstacles liés aux dépenses d'investissement. Les exportateurs de vins et d'agrumes d'Afrique du Sud s'appuient sur des chélates de fer et de zinc pour respecter les normes européennes en matière de résidus, et les témoignages de réussite se diffusent rapidement au sein des réseaux d'agriculteurs.

L'Amérique du Nord et l'Europe se concentrent sur la modernisation des surfaces agricoles existantes avec des systèmes de dosage optimisés par IoT plutôt que sur l'expansion des surfaces cultivées. Aux États-Unis, les producteurs de maïs et de soja utilisent des images aériennes en temps réel pour calibrer les applications d'azote liquide en milieu de saison, réduisant les excès susceptibles de dépasser les réglementations étatiques sur les nutriments. En Europe, la Directive Nitrates stimule la demande d'engrais liquides de précision conformes à la limite de 170 kg N/ha, avec une adoption notable dans des pays tels que les Pays-Bas et le Danemark. Les marchés d'Europe de l'Est font face à des défis liés à la fragmentation des exploitations et aux infrastructures de fertirrigation limitées. Néanmoins, les taxes carbone aux frontières de l'Union Européenne pourraient offrir des opportunités de financement pour des améliorations d'efficacité. L'Amérique du Sud connaît un taux de croissance significatif, porté par les pratiques de fertirrigation de la canne à sucre au Brésil et les exportations de fruits spécialisés d'Argentine.

Paysage Concurrentiel

Le marché des engrais liquides reste très fragmenté, les cinq plus grands acteurs représentant une part significative, notamment Yara International ASA, Sociedad Química y Minera de Chile S.A., Indian Farmers Fertiliser Cooperative Limited (IFFCO), Grupa Azoty S.A. et Nortox SA en 2025. Yara International intègre sa plateforme propriétaire N-Sensor avec des grades UAN liquides, proposant un modèle d'abonnement groupé combinant analyses et produits. Sociedad Química y Minera de Chile S.A. utilise la saumure de nitrate chilien pour développer des produits foliaires au nitrate de potassium spécialement conçus pour les vergers de baies et d'avocats. Tessenderlo Kerley a élargi sa présence régionale grâce aux acquisitions de Tiger-Sul Products et des étiquettes Metam d'Eastman, intégrant des liquides enrichis en soufre dans un portefeuille de produits nutritionnels complet.

Les tendances stratégiques indiquent un glissement vers une concurrence basée sur les plateformes, où les entreprises combinent des produits d'engrais liquides avec des services d'application, un soutien agronomique et des outils numériques de gestion agricole pour offrir une valeur différenciée. Des opportunités émergent dans les systèmes de mélange à la ferme qui permettent une personnalisation des nutriments en temps réel, permettant aux agriculteurs d'adapter les applications de nutriments aux besoins spécifiques des cultures et aux conditions du sol, optimisant ainsi les rendements et réduisant les déchets. De plus, l'intégration d'analyses avancées et de technologies d'agriculture de précision au sein de ces plateformes stimule davantage l'adoption de tels systèmes, car ils fournissent des informations exploitables pour une meilleure prise de décision et une meilleure gestion des ressources.

Les perturbateurs émergents comprennent des entreprises technologiques développant des systèmes de production d'ammoniac électrochimique, qui ont le potentiel de réduire les coûts de production d'engrais azotés liquides tout en améliorant la durabilité environnementale. Par exemple, le consortium FertigHy prévoit des usines d'engrais azotés à faible teneur en carbone en Europe. La dynamique concurrentielle favorise les entreprises qui intègrent des capacités de conformité réglementaire avec l'innovation technique, notamment à mesure que la surveillance accrue des substances per- et polyfluoroalkylées (PFAS) impacte les formulations d'agents chélatants et que les réglementations sur le transport influencent l'économie de la distribution.

Leaders du Secteur des Engrais Liquides

Yara International ASA

Sociedad Química y Minera de Chile S.A.

Indian Farmers Fertiliser Cooperative Limited (IFFCO)

Grupa Azoty S.A.

Nortox SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Liquiadubos a inauguré sa nouvelle usine d'engrais liquides à Ferreira do Alentejo, au Portugal. L'installation produira des engrais liquides à base de NPK conçus pour soutenir les cultures d'oliviers et d'amandiers. L'entreprise prévoit d'investir de manière significative dans la durabilité environnementale tout en réduisant sa dépendance aux importations. L'usine approvisionnera le marché portugais en engrais fabriqués localement.

- Novembre 2024 : Tessenderlo Kerley International a inauguré une usine d'engrais liquides sur le site de Chemelot à Geleen, aux Pays-Bas. L'installation est conçue pour stimuler la production d'engrais liquides à base de soufre et de thiosulfate d'ammonium (Thio-Sul), notamment ceux adaptés à l'agriculture de précision et aux cultures à haute valeur ajoutée.

- Mars 2024 : EuroChem Group a inauguré un complexe d'engrais phosphatés à Serra do Salitre, dans le Minas Gerais, au Brésil. L'installation, développée avec un investissement de près d'un milliard USD, a une capacité annuelle d'environ un million de tonnes métriques d'engrais phosphatés avancés, y compris des formulations liquides. Ce projet renforce la capacité d'EuroChem à répondre à la demande croissante d'engrais liquides et spéciaux de haute qualité en Amérique du Sud.

Portée du Rapport sur le Marché Mondial des Engrais Liquides

Un engrais liquide est un aliment végétal riche en nutriments, hydrosoluble ou concentré sous forme liquide, appliqué directement sur le sol ou le feuillage pour une absorption rapide. Il fournit des nutriments essentiels tels que l'azote, le phosphore, le potassium (NPK) et les micronutriments, offrant des résultats plus rapides, une application plus facile par pulvérisation ou systèmes d'irrigation, et un dosage plus précis par rapport aux engrais granulés. Le rapport sur le marché des engrais liquides est segmenté par type (complexe et simple), par mode d'application (fertigation et foliaire), par type de culture (grandes cultures, cultures horticoles et autres), et par géographie (Asie-Pacifique, Europe, Amérique du Nord, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Complexe | ||

| Simple | Par Nutriment | Micronutriments |

| Azoté | ||

| Phosphaté | ||

| Potassique | ||

| Macronutriments Secondaires | ||

| Fertigation |

| Foliaire |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Plantes Ornementales |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Type | Complexe | ||

| Simple | Par Nutriment | Micronutriments | |

| Azoté | |||

| Phosphaté | |||

| Potassique | |||

| Macronutriments Secondaires | |||

| Mode d'Application | Fertigation | ||

| Foliaire | |||

| Type de Culture | Grandes Cultures | ||

| Cultures Horticoles | |||

| Gazon et Plantes Ornementales | |||

| Géographie | Asie-Pacifique | Australie | |

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Arabie Saoudite | ||

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais Spéciaux | Utilisés pour une efficacité accrue et une disponibilité des nutriments, appliqués par voie pédologique, foliaire et par fertigation. Comprend les engrais à libération contrôlée, les engrais à libération lente, les engrais liquides et les engrais hydrosolubles. |

| Engrais à Libération Contrôlée | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à Libération Lente | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate Simple | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Superphosphate Triple | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en ligne, l'enfouissement dans le sol, etc. |

| Micronutriments Chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement