Taille et part du marché des engrais en micronutriments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

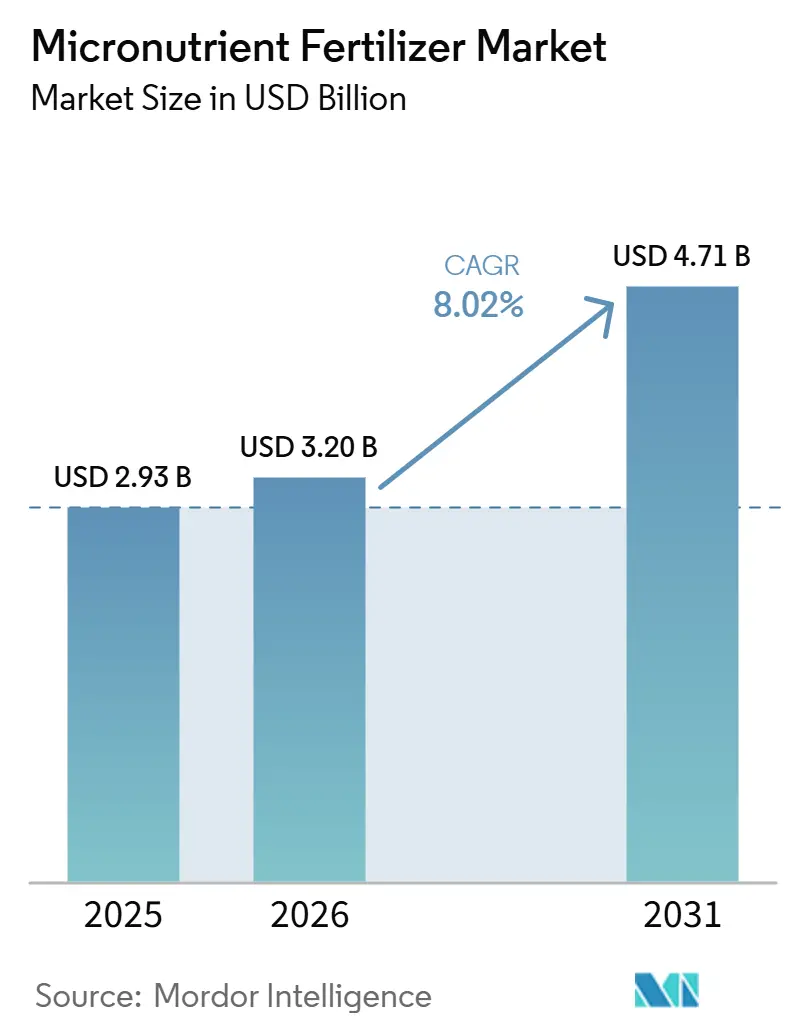

| Taille du Marché (2026) | 3.20 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en micronutriments par Mordor Intelligence

La taille du marché des engrais en micronutriments était évaluée à 2,93 milliards USD en 2025 et devrait croître de 3,20 milliards USD en 2026 à 4,71 milliards USD d'ici 2031, enregistrant un TCAC de 8,0 % au cours de la période de prévision. L'appauvrissement des sols en nutriments dans les grandes ceintures céréalières intensives et le passage vers l'horticulture à haute valeur ajoutée constituent les principaux moteurs de l'accélération de la demande, les carences en cuivre et en zinc limitant désormais les rendements céréaliers dans plusieurs rotations blé-riz malgré une utilisation élevée d'NPK. L'adoption d'équipements d'application de précision, les programmes de subventions généralisés en Asie du Sud et du Sud-Est, et les mandats de biofortification ciblant la faim cachée élargissent le spectre des opportunités commerciales pour les fournisseurs tout en favorisant simultanément des segments premium, tels que les nano-chélates et les granulés à libération contrôlée. Du côté de l'offre, les limites de cadmium imposées par le Règlement de l'Union Européenne sur les Produits Fertilisants 2019/1009 entraînent un pivot des sulfates de faible qualité vers des variantes chélatées, augmentant les coûts de formulation tout en élargissant les marges pour les producteurs capables de garantir des intrants exempts de contaminants. Les principaux risques portent sur la volatilité des prix des minerais, notamment pour les concentrés de zinc et de cuivre, et sur les lacunes agronomiques persistantes en Afrique subsaharienne qui freinent l'adoption.

Principaux enseignements du rapport

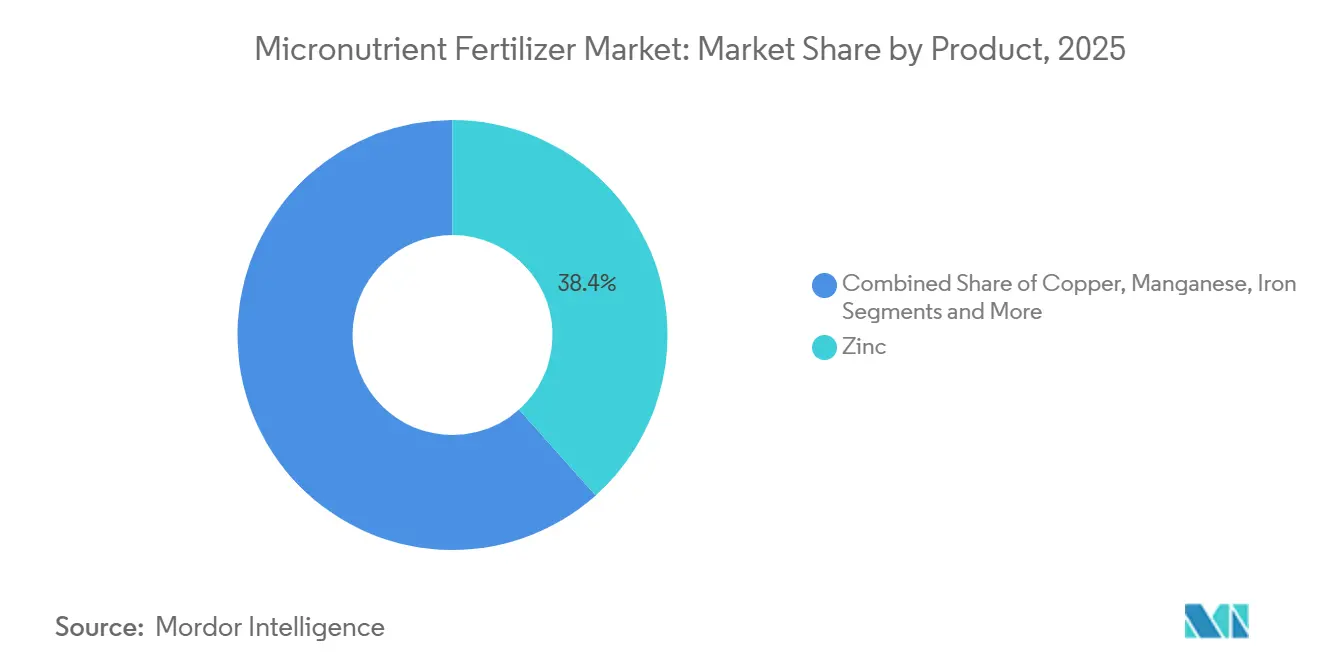

- Par produit, le zinc a dominé le marché avec une part de 38,4 % en 2025, tandis que le bore est apparu comme le segment à la croissance la plus rapide, avec un TCAC projeté de 7,5 % de 2026 à 2031.

- Par mode d'application, l'application foliaire a représenté la plus grande taille du marché des engrais en micronutriments en 2025, soit 49,5 % du marché, et devrait maintenir sa position de leader en matière de croissance avec un TCAC de 8,8 % jusqu'en 2031.

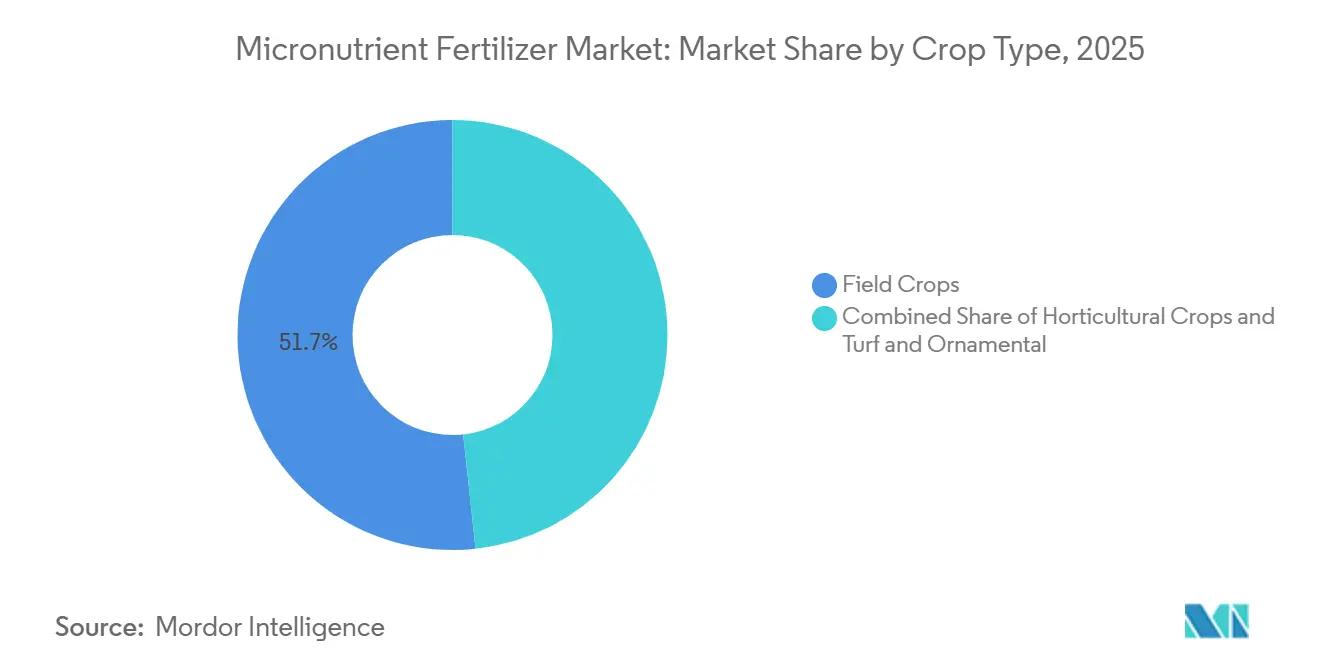

- Par type de culture, les grandes cultures ont capturé la part de marché la plus élevée à 51,7 % en 2025, tandis que les cultures horticoles devraient enregistrer la croissance la plus forte, progressant à un TCAC de 8,2 % durant 2026–2031.

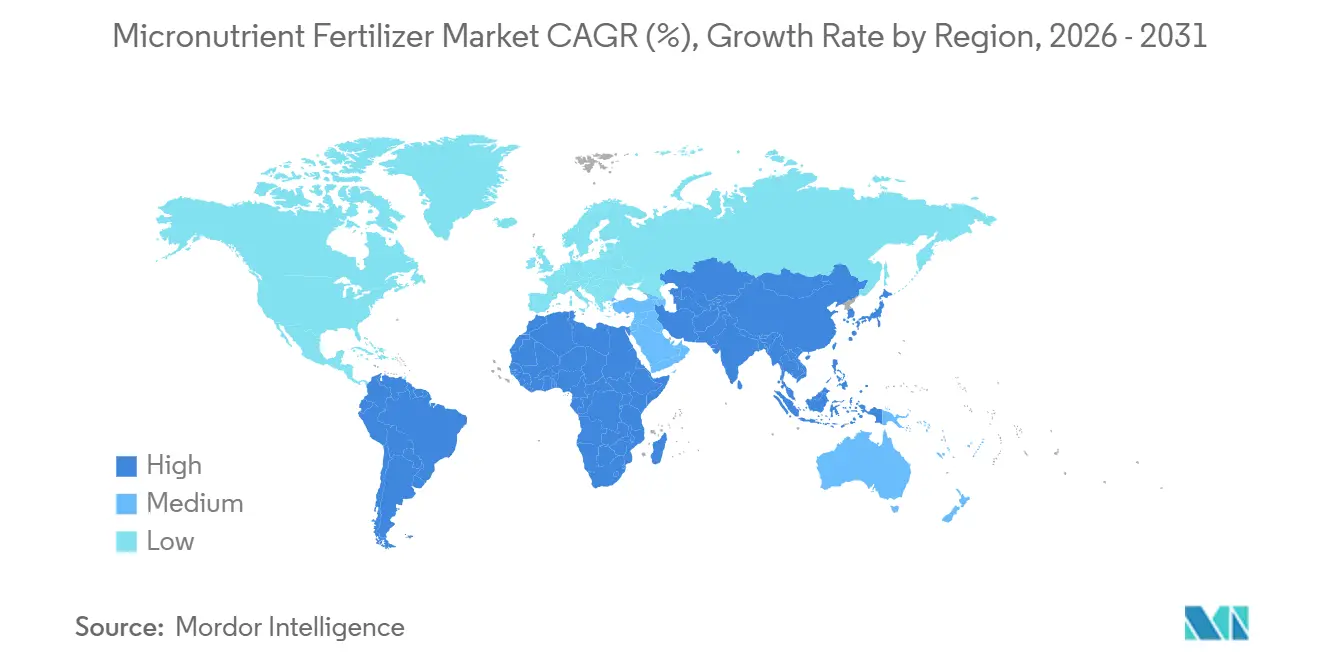

- Par géographie, l'Asie-Pacifique a dominé la part du marché des engrais en micronutriments avec 39,1 % en 2025 et devrait rester le marché régional à la croissance la plus rapide, enregistrant un TCAC de 8,9 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des engrais en micronutriments

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Carences généralisées en micronutriments dans les sols des grandes ceintures céréalières intensives | + 1.8% | Plaine indo-gangétique, Plaine du Nord de la Chine, Cerrado brésilien | Long terme (≥ 4 ans) |

| Adoption rapide d'équipements d'application de précision | + 1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'horticulture à haute valeur ajoutée sous culture protégée | + 1.2% | Corridor Espagne-Pays-Bas, Moyen-Orient et Afrique, Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de subventions aux micronutriments en Asie du Sud et du Sud-Est | + 1.0% | Inde, Bangladesh, Indonésie, Pakistan, projet pilote au Nigéria | Court terme (≤ 2 ans) |

| Initiatives de bio-fortification contre la faim cachée | + 0.8% | Inde, Philippines, Éthiopie, Kenya, Brésil | Long terme (≥ 4 ans) |

| Formulations nano-chélatées offrant une efficacité d'absorption plus élevée | + 0.5% | Précurseurs en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Carences généralisées en micronutriments dans les sols des grandes ceintures céréalières intensives

L'audit des cartes de santé des sols en Inde en 2024 a révélé une carence en zinc dans 49 % des districts, soit une augmentation de sept points de pourcentage depuis 2019, tandis que les manques en bore affectaient un tiers des parcelles échantillonnées [1]Conseil indien de la recherche agricole, "Base de données des cartes de santé des sols 2024," icar.org.in. Les rendements du blé dans la province du Henan en Chine ont stagné à 5,8 tonnes métriques par ha de 2020 à 2024, même si l'utilisation d'azote a augmenté de 12 %, car les cofacteurs en oligo-éléments restaient limitants. Le ministère de l'Agriculture d'Indonésie a distribué 120 000 tonnes métriques d'NPK enrichi en zinc en 2024, augmentant les rendements du riz paddy de 8 % sur les parcelles pilotes. Le facteur sous-jacent est le déclin continu de la matière organique, qui réduit la chélation naturelle et garantit une demande structurelle.

Adoption rapide d'équipements d'application de précision

Les applicateurs équipés GPS ont réduit l'utilisation de sulfate de zinc de 22 % par hectare sur 340 exploitations européennes en 2024, tout en augmentant les concentrations de zinc foliaire de 15 %. John Deere a indiqué que 18 % des ventes de pulvérisateurs en 2024 incluaient des injecteurs de micronutriments, contre 11 % en 2022. L'application foliaire de bore guidée par drone dans le canola canadien a augmenté la nouaison de 9 %. Ces gains réduisent simultanément les risques de sur-application, un besoin de conformité environnementale émergent signalé par l'Organisation pour la recherche scientifique et industrielle du Commonwealth (CSIRO).

Expansion de l'horticulture à haute valeur ajoutée sous culture protégée

La superficie des serres d'Almería a atteint 31 000 hectares en 2024, consommant 4 200 tonnes métriques de fer et de manganèse chélatés annuellement, soit une augmentation de 19 % depuis 2022. L'Arabie Saoudite a installé 2 400 hectares de serres à climat contrôlé en 2024 et injecte désormais du fer-EDDHA à raison de 0,5 g par m³ dans la solution nutritive. L'État de Sinaloa au Mexique a ajouté 1 100 hectares de serres fournissant des tomates d'hiver à l'Amérique du Nord, en s'appuyant sur des applications foliaires hebdomadaires de zinc et de bore pour maintenir la fermeté pendant le transport. Les substrats de fibre de coco et de perlite manquent d'oligo-éléments intrinsèques, ce qui entraîne une multiplication par trois de la demande en micronutriments par hectare par rapport aux systèmes en sol de plein champ.

Programmes gouvernementaux de subventions aux micronutriments en Asie du Sud et du Sud-Est

La subvention basée sur les nutriments de l'Inde a versé 420 millions USD en 2024 aux fabricants de zinc et de fer, réduisant les prix de détail de 35 % et augmentant les volumes de 28 % d'une année sur l'autre. Le Bangladesh a fourni 18 000 tonnes métriques de bore et de zinc subventionnés en 2024. L'Indonésie a rendu obligatoire l'urée enrichie en zinc pour 1,2 million d'agriculteurs rizicoles, et le Pendjab pakistanais a offert un crédit en micronutriments sans intérêt à 45 000 producteurs de coton. Ces programmes bénéficient d'une durabilité politique car ils s'alignent sur les objectifs nutritionnels nationaux.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des prix des minerais minéraux clés | -0.9% | Moyen-Orient et Afrique dépendants des importations, Amérique du Sud | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs en Afrique subsaharienne et dans certaines parties de l'Amérique du Sud | -0.7% | Ceinture subsaharienne, pays andins | Moyen terme (2-4 ans) |

| Interactions antagonistes dans les mélanges multi-nutriments | -0.4% | Marchés mondiaux des mélanges en vrac | Moyen terme (2-4 ans) |

| Limites plus strictes sur les contaminants en métaux lourds | -0.5% | Europe, Chine, certains États d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des minerais minéraux clés

Le sulfate de zinc s'est négocié entre 1 200 et 1 680 USD par tonne métrique en 2024, comprimant les marges des formulateurs qui s'établissent en moyenne entre 8 et 12 %. Le sulfate de cuivre a atteint 2 400 USD par tonne métrique à la mi-2024, ce qui a conduit certains producteurs de soja en Amérique du Sud à reporter les applications foliaires de cuivre, entraînant une baisse de 6 % des volumes régionaux de micronutriments au premier semestre 2024. Mosaic a couvert 40 % de ses approvisionnements en sulfate de zinc pour atténuer la volatilité.

Faible Sensibilisation des Agriculteurs en Afrique Subsaharienne et dans Certaines Parties de l'Amérique du Sud

Seulement 18 % des petits exploitants interrogés au Kenya, en Tanzanie et en Éthiopie étaient capables de diagnostiquer la carence en zinc du maïs en 2024 [2]Alliance pour une révolution verte en Afrique, "Enquête de sensibilisation des agriculteurs 2024," agra.org. Le Nigéria a constaté que 72 % des riziculteurs de Kano et Kaduna n'utilisaient que de l'urée et du NPK malgré une carence en zinc des sols de 55 %. Dans les hautes terres andines du Pérou, 65 % des producteurs de pommes de terre n'avaient jamais entendu parler des engrais au bore, alors que la carence entraînait une perte de 20 % des tubercules. Les lacunes en matière de crédit renforcent le déficit de connaissances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Produit : Le Zinc Domine, le Bore Progresse dans les Zones à Faible Disponibilité en Eau

Le zinc a représenté la plus grande part du marché des engrais en micronutriments, soit 38,4 % en 2025. Cette domination est attribuée à son rôle essentiel dans la croissance des plantes, l'activation enzymatique et l'amélioration des rendements pour les principales grandes cultures et cultures horticoles. Les engrais à base de zinc sont largement adoptés, notamment dans les régions présentant des carences documentées en micronutriments dans les sols et des systèmes de culture intensive. L'expansion du marché est en outre soutenue par des innovations produits, notamment des formulations à efficacité améliorée telles que les produits à base de zinc enrobés et chélatés, qui améliorent la disponibilité des nutriments et l'efficacité d'absorption dans diverses conditions pédologiques.

Le bore devrait être le segment à la croissance la plus rapide, avec un TCAC de 7,5 % durant 2026-2031. Cette croissance est portée par la culture croissante d'oléagineux, de fruits, de légumes et d'autres cultures à haute valeur ajoutée, où le bore joue un rôle critique dans la floraison, la nouaison, la pollinisation et la qualité globale des cultures. L'adoption croissante de pratiques de gestion précise des nutriments et de systèmes de fertigation stimule davantage la demande d'engrais borés. De plus, la sensibilisation croissante aux carences en bore et à leur impact sur la productivité des cultures encourage l'utilisation de produits à base de bore dans les marchés agricoles développés et émergents.

Par Mode d'Application : L'Application Foliaire Mène et Accélère la Croissance

L'application foliaire a représenté la plus grande part du marché des engrais en micronutriments, soit 49,5 % en 2025. Elle devrait également être la méthode d'application à la croissance la plus rapide, avec un TCAC de 8,8 % durant 2026-2031. La position solide de cette méthode découle de sa capacité à délivrer les micronutriments directement aux tissus végétaux, permettant une correction rapide des carences en nutriments et améliorant l'efficacité d'utilisation des nutriments. L'application foliaire est largement utilisée dans les fruits, les légumes, les cultures sous serre et d'autres systèmes agricoles à haute valeur ajoutée où l'optimisation de la qualité et du rendement des cultures est essentielle. L'utilisation croissante de formulations de micronutriments hydrosolubles et chélatés soutient davantage son adoption dans l'agriculture de précision et les environnements de culture protégée.

L'application au sol reste une méthode d'apport significative, notamment dans l'agriculture à grande échelle pour les céréales, les oléagineux et autres grandes cultures, où les micronutriments sont appliqués conjointement avec les programmes d'engrais conventionnels. La fertigation gagne également en dynamisme à mesure que les réseaux d'irrigation goutte-à-goutte se développent à l'échelle mondiale, permettant aux producteurs d'intégrer l'irrigation et l'apport de nutriments en un seul système. L'adoption croissante de pratiques d'agriculture de précision, combinée à des investissements croissants dans une agriculture économe en eau, stimule la demande d'application de micronutriments par fertigation, notamment dans les systèmes de production horticole et sous serre.

Par Type de Culture : Les Grandes Cultures Dominent Tandis que l'Horticulture Stimule la Croissance

Les grandes cultures ont représenté la plus grande part du marché des engrais en micronutriments, à 51,7 % en 2025. Cette domination est attribuée à la culture extensive de céréales, d'oléagineux et d'autres cultures de base, qui nécessitent des apports équilibrés en micronutriments pour optimiser la productivité. La demande est particulièrement forte pour les engrais à base de zinc, de fer, de manganèse et de bore, les producteurs s'attachant de plus en plus à remédier aux carences en micronutriments des sols pour améliorer les rendements et l'efficacité d'utilisation des nutriments. L'adoption de pratiques de gestion précise des nutriments dans les exploitations agricoles à grande échelle continue de stimuler la demande d'engrais en micronutriments dans ce segment.

Les cultures horticoles devraient être le segment à la croissance la plus rapide, avec un TCAC projeté de 8,2 % durant 2026-2031. Cette croissance est alimentée par la production croissante de fruits, légumes, noix et autres cultures à haute valeur ajoutée qui nécessitent une gestion précise des micronutriments pour améliorer la qualité, l'apparence, la durée de conservation et le rendement global. L'expansion de la culture sous serre, de l'agriculture protégée et des systèmes de production basés sur la fertigation soutient davantage l'adoption des engrais en micronutriments. Alors que les producteurs privilégient la maximisation de la qualité des cultures et le respect des normes de marché premium, les cultures horticoles devraient rester un moteur de croissance significatif pour le marché des engrais en micronutriments.

Analyse géographique

En 2025, la région Asie-Pacifique a représenté la plus grande part du marché des engrais en micronutriments à 39,1 %. Elle devrait également être le marché régional à la croissance la plus rapide, avec un TCAC de 8,9 % au cours de la période de prévision 2026–2031. Cette croissance est portée par les vastes systèmes de production agricole en Chine, en Inde et dans les pays d'Asie du Sud-Est. L'accent croissant mis sur la gestion équilibrée des nutriments et la correction des carences en micronutriments est un facteur clé stimulant la demande. De plus, l'adoption croissante d'engrais spéciaux, de pratiques d'agriculture de précision et de la culture de plantes à haute valeur ajoutée renforce davantage la position du marché dans cette région.

L'Amérique du Nord et l'Europe sont considérées comme des marchés matures mais stratégiquement significatifs pour les engrais en micronutriments. La demande dans ces régions est soutenue par l'utilisation généralisée des technologies d'agriculture de précision, des méthodes avancées d'analyse des sols et des produits à base de micronutriments chélatés. En outre, l'accent réglementaire mis sur l'efficacité d'utilisation des nutriments et les pratiques agricoles durables encourage les agriculteurs à mettre en œuvre des programmes d'application ciblée de micronutriments pour les grandes cultures et les cultures horticoles.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, émergent comme des marchés de croissance clés en raison de la modernisation agricole et de l'expansion des activités agricoles commerciales. Les investissements dans les infrastructures d'irrigation, l'amélioration de l'accessibilité aux engrais et les programmes d'amélioration de la productivité stimulent l'adoption des engrais en micronutriments dans ces régions. En Amérique du Sud, la culture croissante de cultures telles que le soja, le maïs, les fruits et les légumes soutient la croissance du marché. Pendant ce temps, les pays du Moyen-Orient et d'Afrique se concentrent sur l'amélioration de la productivité des cultures grâce à des stratégies de nutrition végétale équilibrée.

Paysage concurrentiel

Les cinq premiers fournisseurs, Yara International ASA, The Mosaic Company, ICL Group Ltd, K+S Aktiengesellschaft et Coromandel International Ltd, détenaient collectivement une part de 57,4 % en 2024, signalant une concentration modérée. Yara et Mosaic bénéficient d'une intégration verticale du minerai aux mélanges, les protégeant des fluctuations des matières premières et soutenant leur leadership sur le marché des engrais en micronutriments. ICL et Coromandel se concentrent sur les spécialités chélatées pour les niches de fertigation et d'application foliaire, tandis que K+S se différencie avec des mélanges magnésium plus micronutriments. Les formulateurs brésiliens et turcs de plus petite taille co-conditionnent les micronutriments avec des produits biologiques pour contourner les plafonds de métaux lourds de l'UE et séduire les pratiques d'agriculture régénératrice.

La différenciation technologique affûte les avantages concurrentiels. Le manganèse nano-chélaté de Haifa réduit de moitié le temps de correction dans les agrumes, permettant une tarification premium. Les dépôts de brevets pour les micronutriments enrobés de polymères ont augmenté de 22 % en 2024, menés par Mosaic et Koch Agronomic Services, soulignant la migration de l'industrie vers la technologie à libération contrôlée [4]Office des Brevets et des Marques des États-Unis, "Dépôts de Brevets pour Micronutriments Enrobés de Polymères 2024," uspto.gov. Les investissements en conformité réglementaire élargissent les barrières à l'entrée, notamment en Europe, où les limites de cadmium exigent des matières premières purifiées.

Des opportunités inexploitées persistent en Afrique subsaharienne et en Amérique du Sud andine, où la pénétration des micronutriments reste inférieure à 15 % des terres arables. Les fournisseurs qui associent des conseils agronomiques à des formulations adaptées sont en mesure de gagner des parts de marché à mesure que les programmes de sensibilisation se développent.

Leaders du secteur des engrais en micronutriments

Coromandel International Ltd.

ICL Group Ltd

K+S Aktiengesellschaft

The Mosaic Company

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : Le partenariat élargi d'ICL avec AMP renforce sa présence sur le marché chinois en forte croissance des engrais spéciaux hydrosolubles, portée par l'adoption croissante de l'irrigation goutte-à-goutte et des cultures à haute valeur ajoutée. Cet accord positionne ICL pour répondre aux besoins évolutifs des agriculteurs avec des solutions nutritives innovantes axées sur l'irrigation.

- Juin 2024 : Coromandel International Ltd. a ouvert une usine de nano-engrais à Kakinada, dans l'Andhra Pradesh, étendant sa capacité pour les engrais de nouvelle génération, notamment les formulations nano à base de micronutriments tels que le zinc et le bore. L'installation renforce la capacité de l'entreprise à servir les marchés de l'horticulture à haute valeur ajoutée et de la fertigation.

- Novembre 2023 : K+S Aktiengesellschaft investit 35 millions EUR (37 millions USD) pour augmenter de 25 000 tonnes métriques la production annuelle d'EPSO Micro dans son usine de Kassel, en Allemagne. Cette modernisation vise à répondre à la demande croissante des producteurs européens de colza et de pommes de terre pour des mélanges de micronutriments riches en magnésium, et devrait entrer en service au troisième trimestre 2025.

Portée du rapport sur le marché mondial des engrais en micronutriments

Le bore, le cuivre, le fer, le manganèse, le molybdène, le zinc et les autres sont couverts en tant que segments par produit. La fertigation, l'application foliaire et l'application au sol sont couvertes en tant que segments par mode d'application. Les grandes cultures, les cultures horticoles, le gazon et les ornementaux sont couverts en tant que segments par type de culture. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornementaux |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Nigéria |

| Arabie Saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Par produit | Bore | |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Par mode d'application | Fertigation | |

| Foliaire | ||

| Sol | ||

| Par type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazon et ornementaux | ||

| Par zone géographique | Asie-Pacifique | Australie |

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Nigéria | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX D'APPLICATION MOYEN DES NUTRIMENTS - Cela désigne le volume moyen de nutriment consommé par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais de spécialité | Utilisé pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqué via le sol, la voie foliaire et la fertigation. Comprend les engrais à libération contrôlée (ELC), les engrais à libération lente (ELL), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (ELC) | Enrobés de matériaux tels que le polymère, le polymère-soufre et d'autres matériaux tels que les résines pour garantir la disponibilité des nutriments à la culture tout au long de son cycle de vie. |

| Engrais à libération lente (ELL) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments à la culture sur une période plus longue. |

| Engrais foliaires | Comprennent les engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide et poudre, utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquéfiée. |

| Superphosphate simple (SPS) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Superphosphate triple (SPT) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en lignes, l'enfouissement dans le sol, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, le HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Au terme d'un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUCTION D'UN MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : VALIDATION ET FINALISATION : Dans cette étape importante, l'ensemble des chiffres du marché, des variables et des jugements d'analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une vision holistique du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement