Taille et Part du Marché des Engrais aux Micronutriments aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

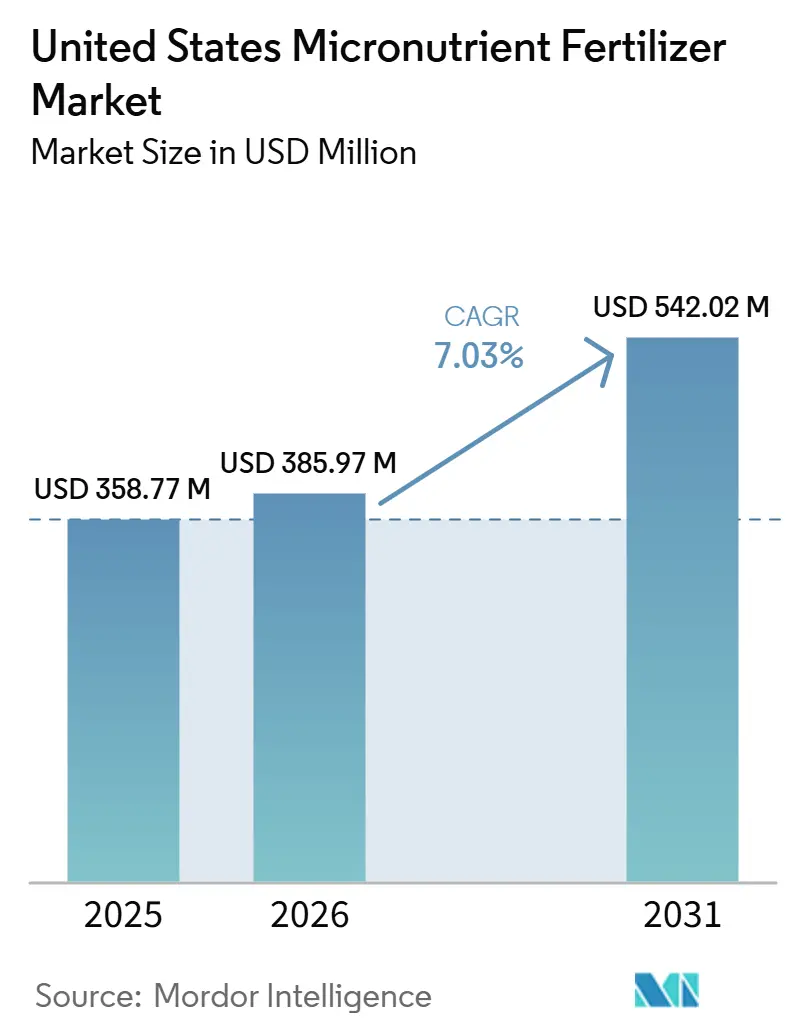

| Taille du marché de l'année de base (2025) | 358.77 Millions de dollars américains |

| Taille du Marché (2026) | 385.97 Millions de dollars américains |

| Taille du Marché (2031) | 542.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais aux Micronutriments aux États-Unis par Mordor Intelligence

La taille du marché des engrais aux micronutriments aux États-Unis devrait croître de 358,77 millions USD en 2025 à 385,97 millions USD en 2026 et devrait atteindre 542,02 millions USD d'ici 2031, à un CAGR de 7,03 % sur la période 2026-2031. Cette croissance régulière reflète l'accent accru du secteur agricole sur la correction des carences en zinc et en bore, qui réduisent les rendements malgré une application adéquate d'azote, de phosphore et de potassium[1]Source : Charles Wortmann, "Carences en Micronutriments dans le Maïs et le Soja," University of Nebraska-Lincoln CropWatch, cropwatch.unl.edu. L'adoption de la technologie à taux variable, l'intensification des superficies consacrées aux cultures spécialisées et les incitations à la conservation du Département de l'Agriculture des États-Unis accélèrent l'adoption des mélanges chélatés et des formulations liquides. Par ailleurs, le marché des engrais aux micronutriments aux États-Unis bénéficie de programmes carbone qui récompensent une meilleure efficacité d'utilisation des nutriments, créant ainsi de nouvelles sources de revenus pour les agriculteurs. La sensibilité aux prix dans les grandes cultures, les philosophies régénératrices axées sur la réduction des intrants et les problèmes de mélange en cuve avec les démarreurs phosphatés à haute teneur freinent l'élan à court terme.

Principaux Enseignements du Rapport

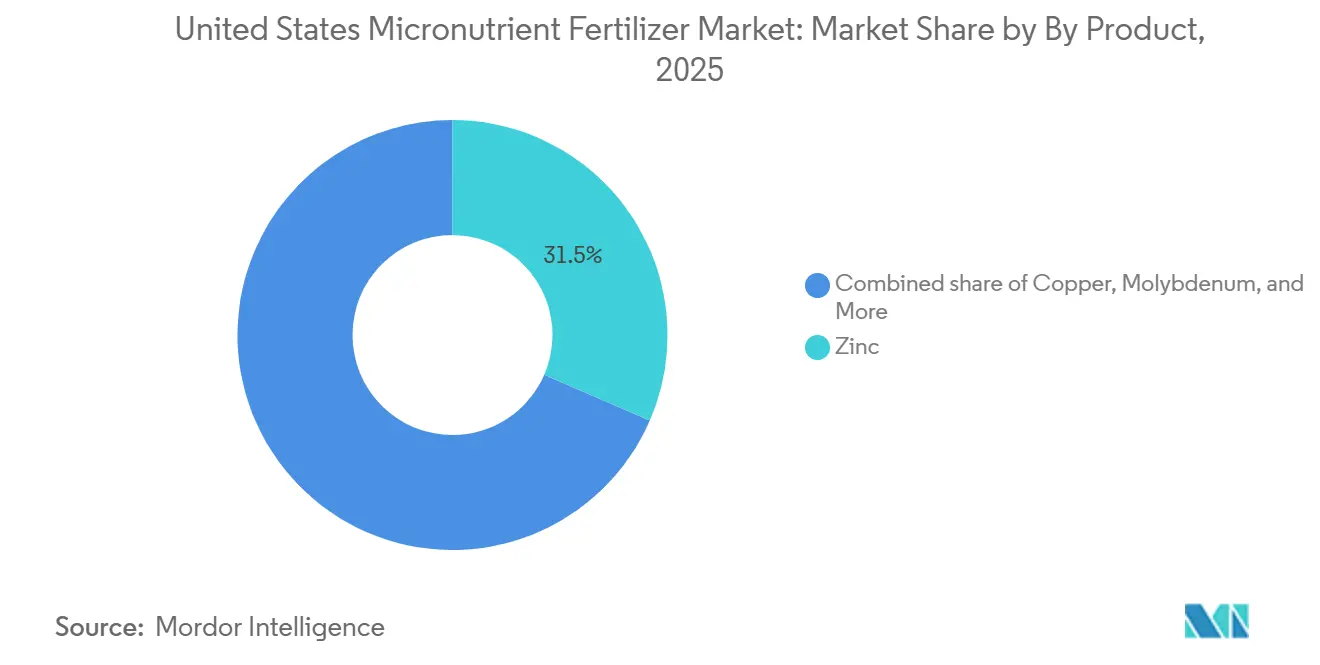

- Par produit, le zinc détenait la plus grande part du marché des engrais aux micronutriments aux États-Unis, soit 31,5 % en 2025, tandis que le molybdène est le segment à la croissance la plus rapide avec un CAGR de 7,3 % sur la période 2026-2031.

- Par forme, les produits conventionnels constituaient le segment le plus important avec 76,3 % en 2025, tandis que les formulations spécialisées sont les plus dynamiques avec un CAGR de 6,6 % jusqu'en 2031.

- Par mode d'application, l'application au sol était le segment le plus important avec 76,8 % en 2025, tandis que la fertirrigation est le segment à la croissance la plus rapide avec un CAGR de 6,8 % jusqu'en 2031.

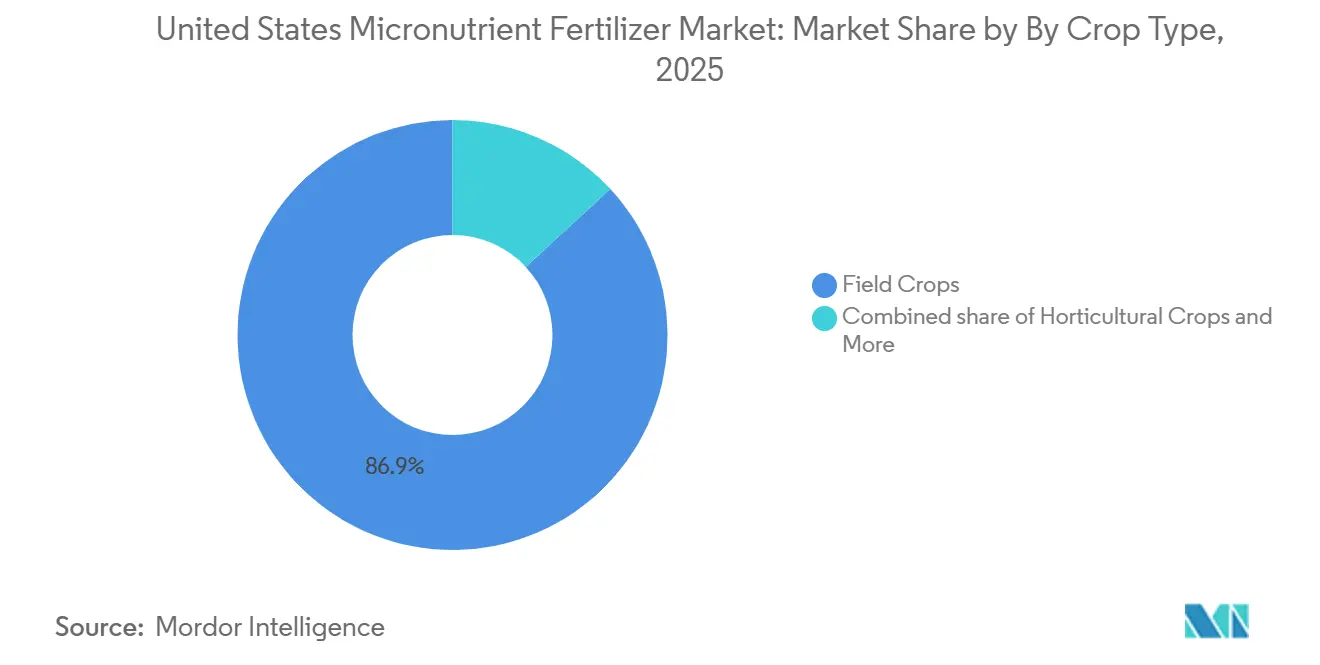

- Par type de culture, les grandes cultures représentaient la plus grande taille du marché des engrais aux micronutriments aux États-Unis avec 86,9 % en 2025, tandis que les cultures horticoles sont les plus dynamiques avec un CAGR de 8,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Engrais aux Micronutriments aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Application de micronutriments à dose de précision | +1.2% | Corn Belt, Vallée Centrale de Californie, Est de Washington | Moyen terme (2-4 ans) |

| Carences documentées en zinc et en bore | +1.5% | Iowa, Illinois, Indiana, Ohio, Nebraska | Court terme (≤ 2 ans) |

| Expansion des superficies en cultures spéciales | +1.0% | Vallée Centrale de Californie, zone agrumicole de Floride | Long terme (≥ 4 ans) |

| Cofinancement de l'USDA pour les plans de micronutriments | +0.8% | À l'échelle nationale, adoption précoce dans le Midwest et les Grandes Plaines | Moyen terme (2-4 ans) |

| Mélanges chélatés en ligne de semis pour sols à faible pH | +0.9% | Sud-Est, Pacifique Nord-Ouest, Nord-Est | Moyen terme (2-4 ans) |

| Programmes carbone récompensant l'efficacité nutritive | +0.7% | Californie, Iowa, Illinois, marchés volontaires du carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application de Micronutriments à Dose de Précision

Les épandeurs à dose variable et les injecteurs liquides livrent désormais du zinc, du bore ou des mélanges dosés à 0,5-4 livres par acre en un seul passage, correspondant à la variabilité spatiale identifiée par l'échantillonnage en grille et les cartes de rendement. Des essais universitaires montrent une efficacité d'utilisation des nutriments supérieure de 15 à 25 % et une quantité totale appliquée réduite par rapport aux doses uniformes. Les fabricants d'équipements intègrent des modules de micronutriments dans le matériel existant, réduisant les coûts supplémentaires et accélérant l'adoption sur le marché des engrais aux micronutriments aux États-Unis. Les agronomes des réseaux de distribution exploitent la couche de données pour documenter les bénéfices environnementaux dans le cadre des programmes de l'USDA et des registres carbone, renforçant ainsi la position des agriculteurs.

Carences documentées en zinc et en bore

Les enquêtes pédologiques révèlent que 47 % des champs de l'est du Nebraska se situent en dessous des seuils critiques de zinc, et que 31 % présentent également un manque de bore. Des rendements plus élevés, l'antagonisme du phosphore et le travail minimal du sol intensifient les risques de carence. À mesure que le marché des engrais aux micronutriments aux États-Unis s'oriente vers des diagnostics de routine sur les tissus végétaux et les sols tous les trois à quatre ans, la demande en sulfate de zinc granulaire, en acide borique et en liquides chélatés augmente. Les agronomes calculent que la correction des carences sévères peut ajouter 10 à 20 boisseaux par acre dans le maïs, couvrant aisément une dépense supplémentaire de 15 à 25 USD par acre en micronutriments.

Expansion des superficies en cultures spéciales

Les plantations d'amandes en Californie ont augmenté de 12 % entre 2020 et 2024, et la culture des agrumes en Floride s'est orientée vers la culture protégée, nécessitant une alimentation foliaire précise. Ces cultures requièrent souvent trois à cinq applications de micronutriments par saison, contre une ou deux pour les grandes cultures, ce qui fait monter la dépense par acre au-delà de 50 USD. Le marché des engrais aux micronutriments aux États-Unis connaît une forte demande en zinc chélaté, bore, fer et mélanges en cuve multi-nutriments qui protègent la qualité des fruits, le remplissage des grains et la durée de conservation. Les agriculteurs préfèrent les liquides compatibles avec les pulvérisateurs électrostatiques et les systèmes goutte-à-goutte pour minimiser la main-d'œuvre et la consommation d'eau.

Cofinancement de l'USDA pour les plans de micronutriments

L'EQIP (Programme de Mesures Incitatives pour la Qualité Environnementale) et le CSP (Programme de Gérance de la Conservation) remboursent désormais 50 à 75 % des coûts d'analyse de sol et 25 à 50 % des premières applications correctives lorsque les micronutriments sont intégrés dans les plans de gestion des nutriments [2]Source : Service de Conservation des Ressources Naturelles de l'USDA, « Programme de Mesures Incitatives pour la Qualité Environnementale EQIP », usda.gov. La participation a augmenté de 34 % depuis 2022, notamment dans les bassins versants soumis à des objectifs de réduction des pertes en nutriments. L'allègement des coûts stimule l'adoption dans les petites et moyennes exploitations, offrant au marché des engrais aux micronutriments aux États-Unis un soutien politique favorable tout en démontrant qu'une nutrition équilibrée améliore les indicateurs de santé des sols, tels que la stabilité des agrégats et la respiration microbienne.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surcoût par rapport aux engrais N-P-K | -1.1% | Exploitations de grandes cultures du Corn Belt et des Grandes Plaines | Court terme (≤ 2 ans) |

| Volatilité des prix du maïs et du soja | -0.9% | Midwest et Grandes Plaines | Court terme (≤ 2 ans) |

| Problèmes de mélange en cuve avec les démarreurs phosphatés | -0.6% | Systèmes de semis direct à l'échelle nationale | Moyen terme (2-4 ans) |

| Mouvement régénératif « à faibles intrants » | -0.8% | Californie, Iowa, Illinois | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surcoût par rapport aux engrais N-P-K

L'écart de coût entre les applications de micronutriments et les engrais traditionnels N-P-K crée une résistance économique parmi les agriculteurs de grandes cultures opérant avec de faibles marges bénéficiaires. Les mélanges de micronutriments coûtent entre 15 et 25 USD par acre, contre 8 à 12 USD pour les N-P-K. Avec des marges sur grandes cultures oscillant souvent entre 50 et 150 USD par acre, les agriculteurs hésitent en l'absence d'une amélioration de rendement clairement démontrée. Les essais indiquent un seuil de rentabilité à 3-5 boisseaux par acre (bu) de gain de rendement en maïs ou 1-2 boisseaux par acre (bu) en soja, les résultats n'étant pas uniformes selon les types de sol [3]Source : Service de Recherche Économique de l'USDA, « Facteurs des Marchés des Engrais : Offre, Demande et Prix », ers.usda.gov. Ce frein limite la pénétration des engrais aux micronutriments aux États-Unis dans les champs présentant des carences avérées.

Problèmes de mélange en cuve avec les démarreurs phosphatés

L'incompatibilité chimique entre les formulations de micronutriments et les engrais démarreurs phosphatés crée des défis de calendrier d'application et de logistique qui limitent l'adoption de ces pratiques dans les systèmes de semis direct et de travail minimum du sol. Le sulfate de zinc peut précipiter avec les démarreurs 10-34-0, obstruant les orifices et réduisant la disponibilité des nutriments jusqu'à 40 % dans les eaux alcalines. Les agents de compatibilité ajoutent 20 à 30 % au coût, tandis que les passages séparés augmentent les coûts de main-d'œuvre et de carburant. Ces obstacles freinent les formulations de spécialité sur le marché des engrais aux micronutriments aux États-Unis, où la livraison des nutriments en un seul passage est une priorité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Le Zinc Reste Dominant tandis que le Molybdène Accélère

Le zinc détenait la plus grande part du marché des engrais aux micronutriments aux États-Unis, soit 31,5 % en 2025, soutenu par une utilisation généralisée dans la production de maïs, de soja et de blé, où les carences en zinc restent fréquentes dans les systèmes à haut rendement. La demande soutenue provenant des sols déficients en zinc et des sols alcalins, associée aux conditions d'irrigation à pH élevé, renforce sa position. Le cuivre reste également une catégorie de produits importante en raison de ses bénéfices nutritionnels et de son utilisation dans certains programmes de protection des cultures pour le maïs, le soja et les cultures spécialisées, tandis que le bore continue de gagner du terrain dans les régions sujettes aux carences, malgré ses marges d'application relativement étroites.

Le molybdène, bien que représentant un segment plus modeste, est la catégorie de produits à la croissance la plus rapide, avec un CAGR projeté de 7,3 % jusqu'en 2031. Cette croissance est portée par l'accent croissant mis sur la fixation biologique de l'azote et l'efficacité d'utilisation de l'azote, en particulier dans les systèmes de production légumineuse. Les recherches en cours sur les composites Mo-Zn modifiés par mécanochimie avec des caractéristiques de libération lente des nutriments pourraient soutenir l'innovation future au sein du segment. Par ailleurs, les avancées dans les chélates de deuxième génération et les formulations en poudre dispersible sèche améliorent les performances dans les sols calcaires, permettant des opportunités de tarification premium. Les producteurs spécialisés en Californie adoptent de plus en plus des programmes d'application multi-micronutriments favorisant les mélanges stables en cuve pour les applications par goutte-à-goutte et par voie aérienne, soutenant ainsi l'expansion plus large du marché des micronutriments.

Par Forme : Le Conventionnel Domine tandis que l'Innovation en Spécialité Gagne du Terrain

Les sulfates, oxydes et sels basiques conventionnels représentaient 76,3 % de la taille du marché des engrais aux micronutriments aux États-Unis en 2025, en raison de leur faible coût et de leur large disponibilité. Malgré cette domination, les formes spécialisées progressent à un CAGR de 6,6 % jusqu'en 2031. Les formulations liquides permettent un placement uniforme à taux variable en association avec les herbicides, tandis que les enrobages à libération contrôlée réduisent le lessivage et la fixation dans le sol, ce qui est essentiel dans les vergers d'agrumes sur sols sableux en Floride. Les poudres hydrosolubles améliorent l'absorption foliaire pour les gestionnaires de cultures horticoles et de gazons. Les données de terrain montrent que les bénéfices sur les rendements et la simplification de la logistique compensent les surcoûts, notamment lorsque les programmes carbone accordent une valeur supplémentaire aux gains d'efficacité.

Les avancées dans les enrobages polymères et la nano-encapsulation favorisent la différenciation, les fournisseurs cherchant à élargir leurs marges au-delà des produits de base. Les investissements dans des chimies propriétaires par les leaders du marché signalent un pivot stratégique vers des segments à valeur ajoutée spécialisée, élevant ainsi le niveau de sophistication global de l'industrie des engrais aux micronutriments aux États-Unis.

Par Mode d'Application : L'Application au Sol Ancre le Marché tandis que la Fertirrigation Gagne en Dynamisme

Les méthodes d'application au sol dominaient la distribution des micronutriments avec une part de marché de 76,8 % en 2025, mais la fertirrigation s'impose comme le mode d'application à la croissance la plus rapide avec un CAGR de 6,8 % jusqu'en 2031, portée par l'adoption de l'agriculture de précision et les impératifs d'efficacité de l'utilisation de l'eau. Les applications au sol par épandage et incorporation restent la méthode privilégiée pour les grandes cultures en raison de leur compatibilité avec les équipements existants et de leur efficacité éprouvée dans la correction des carences généralisées des sols. Cette approche bénéficie de protocoles agronomiques établis et d'une rentabilité avérée, notamment pour les applications de zinc et de bore, où l'incorporation dans le sol garantit une disponibilité soutenue tout au long de la saison de croissance.

La croissance accélérée de la fertirrigation reflète la sophistication croissante des systèmes d'irrigation et la nécessité d'un apport précis en nutriments au bon moment pour les cultures spécialisées à haute valeur ajoutée. Le passage à la fertirrigation est soutenu par les avancées dans les formulations chélatées hydrosolubles qui maintiennent leur stabilité dans les systèmes d'irrigation tout en offrant une biodisponibilité améliorée par rapport aux formes conventionnelles appliquées au sol.

Par Type de Culture : Les Grandes Cultures Ancrent le Marché tandis que l'Horticulture Stimule la Croissance

Les grandes cultures représentaient la plus grande taille du marché des engrais aux micronutriments aux États-Unis avec 86,9 % en 2025, portées par les vastes superficies de maïs, de soja, de blé et de coton, où les micronutriments jouent un rôle essentiel dans le maintien du potentiel de rendement et de l'efficacité d'utilisation des nutriments. Le maïs reste le plus grand consommateur en raison de ses besoins élevés en zinc, tandis que le bore, le manganèse et le cuivre sont de plus en plus intégrés dans les programmes nutritionnels des principales régions de grandes cultures. Même avec une dépense relativement modeste de 15 à 20 USD par acre, l'échelle de la production de grandes cultures aux États-Unis se traduit par une demande substantielle en micronutriments. Les segments du gazon et des plantes ornementales constituent également une source stable de consommation, soutenant les programmes de vente au détail, les terrains de golf, les activités de paysagisme et l'utilisation des capacités de production tout au long de l'année.

Les cultures horticoles constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 8,0 % jusqu'en 2031. Cette croissance est portée par une forte demande pour les amandes, les raisins, les agrumes, les baies, les noix et les systèmes de production maraîchère à haute densité. Les producteurs adoptent de plus en plus des programmes ciblés de micronutriments pour améliorer la qualité des fruits, la couleur, la durée de conservation et les performances à l'exportation, car même de légères carences en nutriments peuvent affecter la rentabilité. Par exemple, les producteurs d'amandes en Californie investissent plus de 75 USD par acre dans de multiples applications de micronutriments, soulignant l'importance de la qualité des cultures et de l'optimisation des rendements. L'expansion continue des superficies consacrées aux cultures spécialisées et l'adoption de pratiques de nutrition de précision devraient stimuler davantage la demande en micronutriments au sein du segment horticole.

Analyse Géographique

Le Corn Belt représente la plus grande part du marché des engrais aux micronutriments aux États-Unis, porté par de vastes superficies de maïs et de soja et des carences documentées en zinc et en bore. L'adoption du semis direct réduit le mélange vertical du sol, incitant les agriculteurs à adopter des solutions granulaires et en ligne de semis pour une absorption en début de saison. Les réseaux de distribution proposent des analyses de sol groupées et des prescriptions à dose variable, renforçant la pénétration du marché.

La Californie se classe deuxième malgré des superficies limitées. Des sols à pH élevé, l'intensité des cultures spéciales et des réglementations environnementales strictes favorisent l'utilisation de liquides chélatés et de poudres prêtes pour la fertigation. Les producteurs manifestent une volonté de payer pour des solutions qui protègent les rendements et respectent les mandats de gestion des nutriments.

La région des Grandes Plaines connaît une expansion modérée, car le maïs et le blé irrigués augmentent l'extraction de micronutriments des sols loessiques alcalins. Les fournisseurs se concentrent sur les liquides de zinc et de fer compatibles avec les systèmes de travail en bandes. Dans le Sud-Est, les sables acides stimulent la demande en zinc et manganèse chélatés par DTPA, souvent placés en ligne de semis pour limiter le lessivage lors des fortes pluies. Les programmes agrumicoles de Floride intègrent des pulvérisations foliaires hebdomadaires de micronutriments pour lutter contre le stress nutritif induit par le HLB (maladie du dragon jaune des agrumes), faisant de cet État un terrain d'essai pour de nouveaux mélanges.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Engrais aux Micronutriments aux États-Unis

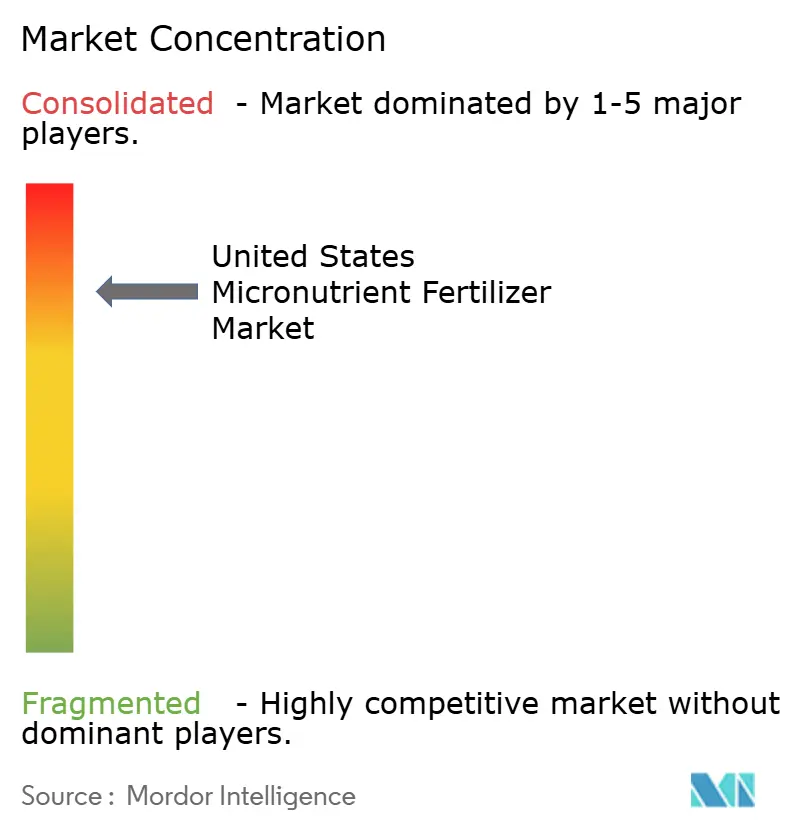

Le marché des engrais aux micronutriments aux États-Unis est caractérisé par une forte concentration, les cinq premières entreprises représentant 84,1 % du chiffre d'affaires en 2024. The Mosaic Company s'appuie sur une extraction de phosphate intégrée verticalement, un traitement granulaire et une large distribution pour fournir à la fois des sulfates de base et des chélates premium. The Andersons Inc. exploite d'importants terminaux ferroviaires et fluviaux, en associant les micronutriments à des offres groupées de nutriments agricoles pour les grandes coopératives. Yara International ASA tire parti d'un approvisionnement mondial et de formulations propriétaires optimisées pour les systèmes goutte-à-goutte et foliaires.

L'intensité capitalistique et la conformité réglementaire constituent des barrières à l'entrée naturelles. Néanmoins, l'innovation crée des espaces pour les acteurs de niche spécialisés dans les poudres dispersibles à sec ou les hybrides biologiques-micronutriments. Nutrien a alloué 500 millions USD sur cinq ans au développement de lignes propriétaires de micronutriments et de biostimulants, signalant une escalade des enjeux en matière de R&D. Les dépôts de brevets sur la chélation et les matrices à libération contrôlée augmentent à mesure que les fournisseurs cherchent à protéger leur différenciation. Les partenariats de distribution avec les plateformes d'agriculture de précision étendent la portée vers des services de conseil pilotés par les données, approfondissant la fidélisation des clients.

Les collaborations avec les équipementiers intègrent des couches de données sur les micronutriments dans les logiciels de prescription, liant les performances des produits aux insights agronomiques. À mesure que les indicateurs de durabilité s'infiltrent dans les contrats céréaliers, les fournisseurs capables de documenter des réductions de gaz à effet de serre grâce à une nutrition équilibrée gagnent un avantage concurrentiel.

Leaders du Secteur des Engrais aux Micronutriments aux États-Unis

Sociedad Quimica y Minera de Chile SA

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2024 : Nutrien Ag Solutions a finalisé l'acquisition des actifs de Suncor Energy AgroScience, ajoutant des technologies de biocontrôle à base de chlorine brevetées à sa gamme Loveland Products.

- Août 2024 : Phospholutions s'est associé à Toros Agri et WeGrow AG pour commercialiser l'engrais phosphaté RhizoSorb en Amérique du Nord, à la suite d'essais de mise à l'échelle réussis.

- Avril 2023 : ADOB, grand fournisseur de micronutriments chélatés, d'engrais foliaires et d'autres solutions agricoles de spécialité basé en Pologne, a été acquis par Nouryon. Grâce à cette acquisition, l'entreprise a élargi son portefeuille innovant de nutrition des cultures.

Portée du Rapport sur le Marché des Engrais aux Micronutriments aux États-Unis

Le Bore, le Cuivre, le Fer, le Manganèse, le Molybdène, le Zinc et les Autres sont couverts comme segments par Produit. La Fertigation, le Foliaire et le Sol sont couverts comme segments par Mode d'Application. Les Grandes Cultures, les Cultures Horticoles et le Gazon & Ornementaux sont couverts comme segments par Type de Culture.| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Conventionnel | |

| Spécialité | Engrais à Libération Contrôlée (CRF) |

| Engrais Liquide | |

| Engrais à Libération Lente (SRF) | |

| Hydrosoluble |

| Sol |

| Foliaire |

| Fertigation |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon & Ornementaux |

| Produit | Bore | |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Forme | Conventionnel | |

| Spécialité | Engrais à Libération Contrôlée (CRF) | |

| Engrais Liquide | ||

| Engrais à Libération Lente (SRF) | ||

| Hydrosoluble | ||

| Application | Sol | |

| Foliaire | ||

| Fertigation | ||

| Type de Culture | Grandes Cultures | |

| Cultures Horticoles | ||

| Gazon & Ornementaux | ||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B, et Autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses — Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granules, poudres, liquides, hydrosolubles, etc. |

| Engrais de Spécialité | Utilisé pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqué par voie de sol, foliaire et fertigation. Comprend les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux comme les résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que soufre, neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période prolongée. |

| Engrais Foliaires | Comprennent à la fois les engrais liquides et hydrosolubles appliqués par pulvérisation foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate Simple (SSP) | Engrais phosphaté ne contenant que du phosphore, dont la teneur est inférieure ou égale à 35 %. |

| Superphosphate Triple (TSP) | Engrais phosphaté ne contenant que du phosphore, dont la teneur est supérieure à 35 %. |

| Engrais à Efficacité Renforcée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en ligne, l'incorporation par labour, etc. |

| Micronutriments Chélatés | Engrais aux micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, le HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement