Taille et part du marché des engrais azotés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

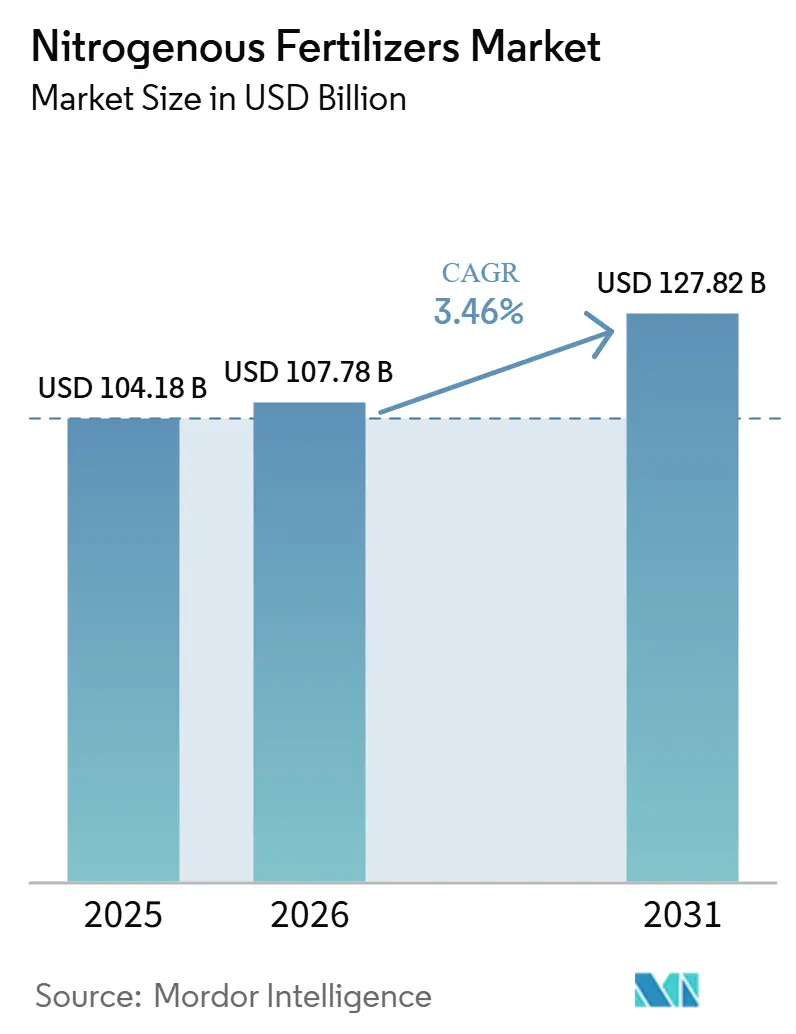

| Taille du Marché (2026) | 107.78 Milliards de dollars |

| Taille du Marché (2031) | 127.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais azotés par Mordor Intelligence

La taille du marché des engrais azotés était évaluée à 104,18 milliards USD en 2025 et devrait croître de 107,78 milliards USD en 2026 pour atteindre 127,82 milliards USD d'ici 2031, à un CAGR de 3,46 % durant la période de prévision (2026-2031). La croissance démographique mondiale continue de soutenir la demande de base en blé, riz et maïs. Cependant, la croissance est désormais influencée par plusieurs développements clés. Les premières usines d'ammoniac vert passent de projets pilotes à des opérations commerciales, introduisant un segment premium de produits à faible teneur en carbone soutenus par des accords d'enlèvement à long terme. Les plateformes numériques de santé des sols permettent une application d'engrais à taux variable, réduisant les pertes et encourageant l'adoption d'engrais à efficacité améliorée à prix plus élevé. Les marques alimentaires ayant des objectifs de réduction carbone stimulent la demande d'engrais certifiés pour des émissions plus faibles, incitant les producteurs à mettre en œuvre des technologies de réduction des émissions d'oxyde nitreux et à utiliser des intrants d'hydrogène renouvelable. Ces facteurs façonnent un marché à deux vitesses, où l'urée en vrac maintient son leadership en volume, tandis que les produits de spécialité offrent des opportunités de marges plus élevées.

Principaux enseignements du rapport

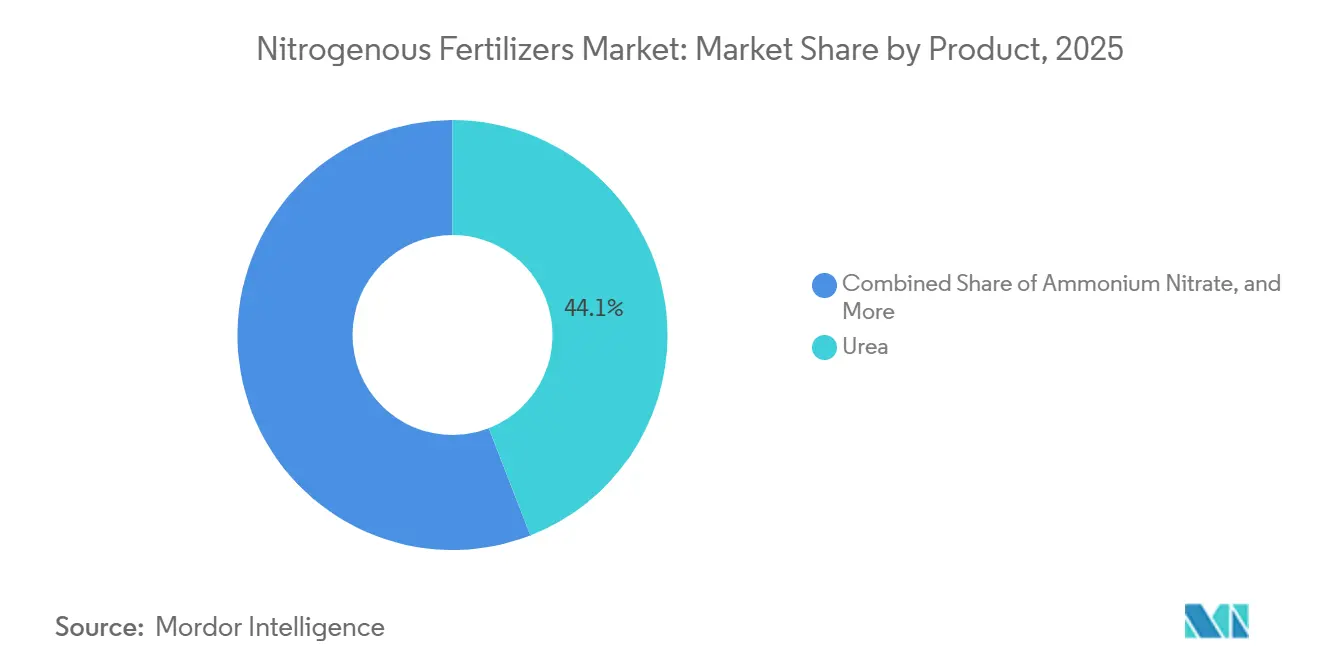

- Par catégorie de produit, l'urée a dominé avec 44,1 % de la part de marché des engrais azotés en 2025 et devrait progresser à un CAGR de 6,7 % jusqu'en 2031.

- Par forme, les produits conventionnels représentaient 61,8 % de la taille du marché des engrais azotés en 2025, et les produits de spécialité sont les plus en forte croissance, avec un CAGR de 7,4 % sur la période 2026-2031.

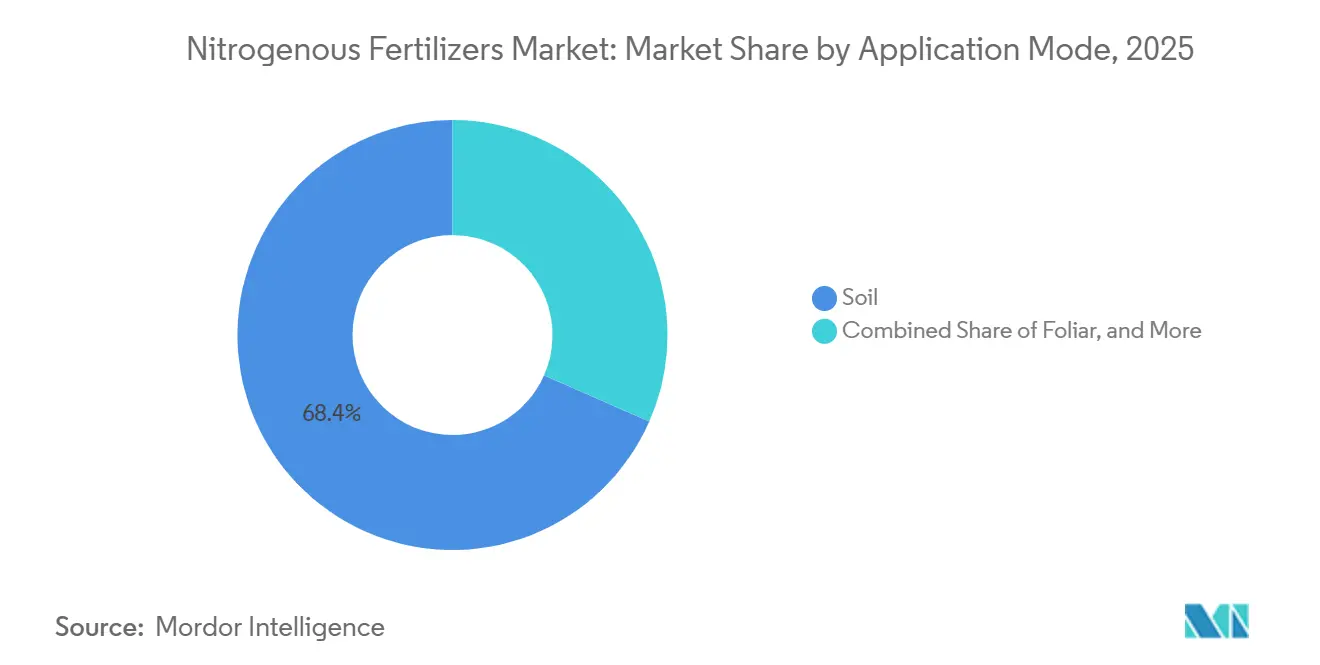

- Par mode d'application, les méthodes au sol ont capté 68,4 % de la part de marché en 2025, et la fertigation se développe à un CAGR de 7,1 % sur la période 2026-2031.

- Par type de culture, les grandes cultures ont absorbé 56,9 % de la part de marché en 2025, tandis que les cultures horticoles devraient croître à un CAGR de 6,9 % jusqu'en 2031.

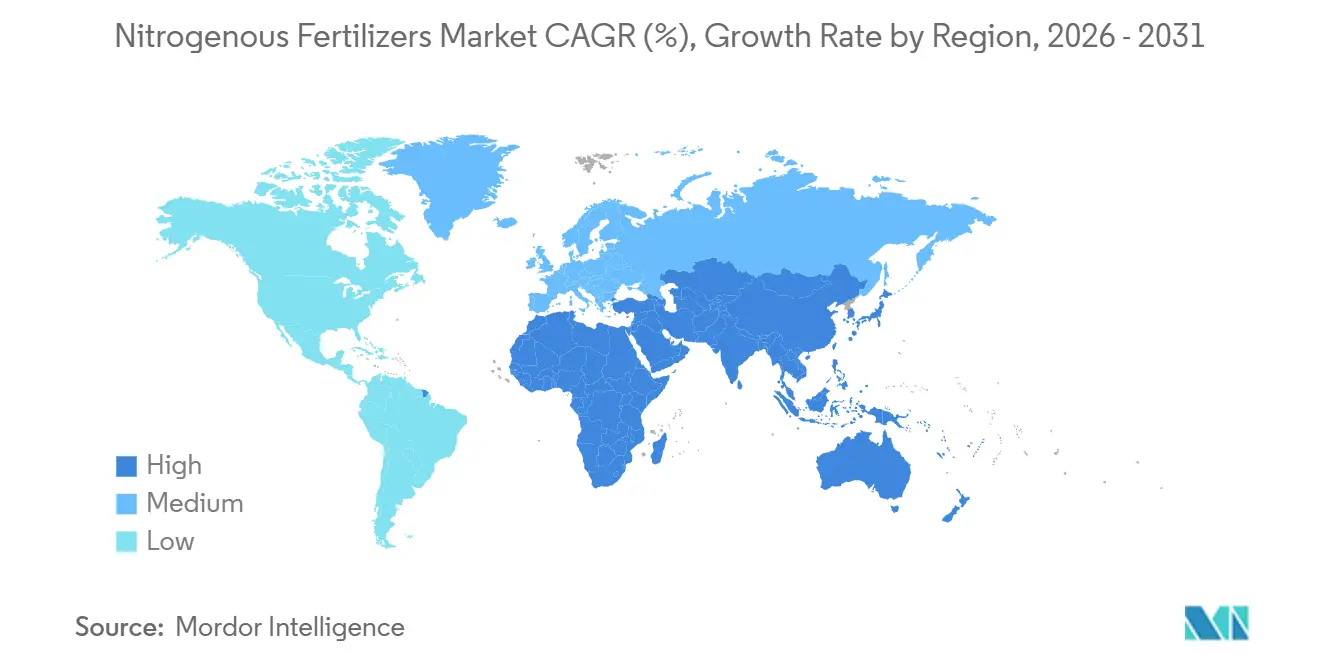

- Par géographie, l'Asie-Pacifique représentait 36,0 % de la valeur mondiale en 2025, et le Moyen-Orient devrait enregistrer la plus forte expansion régionale à un CAGR de 4,8 % jusqu'en 2031.

- Le marché des engrais azotés est fragmenté, avec un mélange d'acteurs mondiaux et de producteurs régionaux de premier plan. Les principales entreprises comprennent CF Industries Holdings, Inc., EuroChem Group, Nutrien Ltd., SABIC Agri-Nutrients Co. et Yara International ASA.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Engrais Azotés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de cultures de base | +1.2% | Mondial, plus fort en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental soutenu aux subventions aux engrais | +1.0% | Inde, Indonésie, Bangladesh, Arabie Saoudite, Égypte et Nigéria | Court terme (≤ 2 ans) |

| Diversification des sources d'approvisionnement en ammoniac à faible coût | +0.8% | Chine, Moyen-Orient et Amérique du Nord | Long terme (≥ 4 ans) |

| Accélération des projets pilotes d'ammoniac vert | +0.6% | Europe, Moyen-Orient et Chili | Long terme (≥ 4 ans) |

| Cartographie numérique de la santé des sols pour l'optimisation de l'utilisation de l'azote | +0.5% | Amérique du Nord, Europe, Australie et Japon | Moyen terme (2 à 4 ans) |

| Objectifs d'empreinte carbone des entreprises stimulant la production d'azote à faibles émissions | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour les Cultures Vivrières de Base

La croissance démographique mondiale et la dépendance aux aliments de base continuent de soutenir une demande stable en azote dans les cycles de culture du blé, du riz et du maïs. Selon le Rapport mondial sur l'agriculture de l'Organisation de Coopération et de Développement Économiques (OCDE) et les Projections de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), la région Asie-Pacifique représente plus de 60 % de la production mondiale de riz et 45 % de la production mondiale de blé en 2025, stimulant une demande constante en urée et en ammoniac, même si les améliorations de rendement ralentissent. Selon le Ministère de l'Agriculture, Gouvernement de l'Inde, l'objectif de production de blé du pays de plus de 115 millions de tonnes métriques pour la campagne agricole 2026 soutient la demande d'engrais, malgré les réformes des subventions visant à réduire les pressions budgétaires[1]Source : Ministère de l'Agriculture, Gouvernement de l'Inde, "Mission Agriculture Numérique," agricoop.nic.in. Stratégiquement, la consommation d'azote reste robuste, protégeant le marché des baisses significatives de la demande lors des ralentissements économiques. La croissance future devrait reposer davantage sur l'intensification des rendements que sur l'expansion des surfaces cultivées.

Soutien gouvernemental soutenu aux subventions aux engrais

Les incitations politiques jouent un rôle crucial dans la réduction des coûts des intrants pour les agriculteurs et l'augmentation de l'utilisation de l'azote, en particulier dans les marchés sensibles aux prix. En 2024, le Bangladesh a introduit un programme pilote de transfert direct de prestations. Ce modèle vise à réduire les distorsions du marché tout en maintenant le pouvoir d'achat des agriculteurs. Ces initiatives indiquent une demande robuste, encourageant les investissements du secteur privé dans les capacités de production, les infrastructures de distribution et l'innovation. De plus, certains gouvernements promeuvent la production nationale d'ammoniac pour réduire la dépendance aux importations et renforcer les chaînes d'approvisionnement. Ce changement de politique vise à améliorer la résilience à long terme de la disponibilité des engrais, au-delà de la seule dépendance aux contrôles des prix.

Accélération des projets pilotes d'ammoniac vert

Les usines de démonstration stimulent la demande à long terme d'azote à faible teneur en carbone en prouvant la faisabilité technique et en sécurisant des accords d'achat avec des entreprises alimentaires. La technologie de cellule d'électrolyseur à oxyde solide de Topsoe, mise en œuvre dans un projet pilote de 5 mégawatts au Danemark en 2024, a atteint plus de 80 % d'efficacité électrique dans la production d'hydrogène. Ce niveau d'efficacité rend l'ammoniac vert économiquement viable lorsque les coûts de l'électricité renouvelable descendent en dessous de 30 USD par mégawattheure. Le projet HyEx du Chili vise à produire 750 000 tonnes métriques d'ammoniac vert d'ici 2030, en exploitant les ressources éoliennes de Patagonie avec des facteurs de capacité dépassant 50 %. L'Association pour l'énergie de l'ammoniac a suivi un portefeuille cumulatif de plus de 485 projets d'ammoniac vert et bleu en 2025. Cela indique un changement structurel vers un azote décarbonisé, bien que moins de 5 % de ces projets aient atteint une décision finale d'investissement à la fin de l'année.

Cartographie numérique de la santé des sols pour l'optimisation de l'utilisation de l'azote

Les plateformes de recommandation d'azote à haute résolution aident à réduire les pertes et à améliorer l'absorption des nutriments en adaptant les taux d'application à la variabilité au niveau des parcelles. Dans le cadre de la Mission pour l'agriculture numérique de l'Inde, lancée en 2024, des cartes de santé des sols ont été distribuées à 140 millions d'agriculteurs, fournissant des recommandations d'azote spécifiques aux cultures basées sur le carbone organique du sol et les niveaux de pH. Bien que cette optimisation améliore l'efficacité d'utilisation de l'azote et réduise la demande par hectare, elle pose également un défi. L'expansion de la superficie totale cultivée nécessite des ajustements dans les modèles de revenus. En conséquence, les producteurs accordent de plus en plus la priorité aux engrais à efficacité améliorée à prix premium plutôt qu'aux volumes de produits de base en vrac.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel | −1.1% | Europe, Amérique du Nord et nations asiatiques importatrices de gaz | Court terme (≤ 2 ans) |

| Renforcement des réglementations environnementales sur le lessivage des nitrates | −0.7% | Union européenne, certains États d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement du fret maritime sur les routes clés de l'ammoniac | −0.4% | Amérique du Sud, Afrique et Asie du Sud-Est | Court terme (≤ 2 ans) |

| Adoption à la ferme de produits de fixation biologique de l'azote | −0.3% | Ceinture de maïs des États-Unis, soja du Brésil, essais pilotes en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel

Les fluctuations des prix du gaz naturel augmentent substantiellement les coûts de production de l'azote et les prix de détail, entraînant une réduction de la demande sur les marchés sensibles aux prix. Cette dynamique impacte particulièrement les secteurs agricoles dépendants des engrais azotés, car des coûts plus élevés peuvent peser sur les budgets et limiter l'utilisation. En conséquence, les producteurs dépendants du gaz subissent une compression des marges lors des hausses de prix, ce qui affecte leur rentabilité et leur efficacité opérationnelle. Ces défis favorisent un passage vers des méthodes de production alternatives, telles que la gazéification du charbon en Chine, qui exploite les abondantes réserves de charbon du pays, et l'électrolyse alimentée par les énergies renouvelables dans les régions disposant d'abondantes ressources éoliennes et solaires, offrant une solution plus durable et stable en termes de coûts.

Renforcement des réglementations environnementales sur le lessivage des nitrates

L'Union européenne et certains États ont introduit des réglementations plus strictes sur l'utilisation de l'azote dans les régions agricoles intensives, notamment des limites d'application et des amendes associées. Le programme impose le respect des plafonds de taux d'application aux niveaux optimaux agronomiques et exige des agriculteurs qu'ils déclarent électroniquement leur utilisation d'azote. Ces réglementations visent à traiter les préoccupations environnementales, telles que la contamination de l'eau et les émissions de gaz à effet de serre, causées par une application excessive d'azote. En conséquence, les coûts de conformité et les charges administratives pour les agriculteurs ont augmenté, les encourageant à adopter des engrais à efficacité améliorée avec des inhibiteurs de nitrification et d'uréase pour réduire les pertes par lessivage et améliorer l'efficacité d'utilisation de l'azote. Ces engrais, conçus pour minimiser l'impact environnemental tout en maintenant la productivité des cultures, sont considérablement plus chers que l'urée conventionnelle, ajoutant aux pressions financières des agriculteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Catégorie de Produit : L'Urée Maintient son Leadership en Volume

L'urée représentait le plus grand sous-segment, avec une part de 44,1 % du marché des engrais azotés en 2025, et constitue également le segment à la croissance la plus rapide, avec un CAGR projeté de 6,7 % jusqu'en 2031. La teneur élevée en azote de l'urée, son avantage en termes de coût par rapport au nitrate d'ammonium et à l'ammoniac anhydre, ainsi que sa compatibilité avec les équipements d'application existants pour les grandes cultures, favorisent son adoption généralisée. En Inde, le mandat d'urée enrobée de neem, qui exige que 100 % de l'urée produite localement contienne de l'huile de neem d'ici 2025, a réduit les pertes par volatilisation de l'azote de 15 à 20 % et prolongé la libération des nutriments [2]Source : Département des Engrais, Gouvernement de l'Inde, "Directives du Régime PLI," fert.nic.in. Cette initiative améliore l'efficacité agronomique sans nécessiter de changements de comportement chez les agriculteurs. Les considérations de coût et les dépendances infrastructurelles influencent toutes deux la préférence stratégique pour l'urée. Les agriculteurs en Asie-Pacifique et en Afrique ont investi dans des épandeurs à la volée et des systèmes de fertigation conçus pour l'urée granulaire, créant des coûts de changement qui protègent la demande d'urée face à la concurrence des solutions azotées liquides.

La rentabilité de l'urée et sa compatibilité avec les systèmes d'incorporation au sol et de fertigation consolident son rôle dans la production céréalière à grande échelle. Les producteurs modernisent leurs installations avec des catalyseurs écoénergétiques et des technologies de contrôle des émissions pour garantir la sécurité de l'approvisionnement à des coûts compétitifs. Des investissements tels que l'expansion de Donaldsonville par CF Industries renforcent l'autosuffisance régionale et les capacités d'exportation, maintenant la domination de l'urée sur le marché des engrais azotés. Les grades d'urée de spécialité sont de plus en plus utilisés dans l'horticulture irriguée et les cultures commerciales à haute valeur ajoutée, où une livraison précise des nutriments améliore la rentabilité. Pendant ce temps, le nitrate d'ammonium reste important dans les régions disposant de réglementations établies et d'infrastructures de stockage, et l'ammoniac anhydre continue de soutenir les systèmes d'injection directe dans l'agriculture en rangs d'Amérique du Nord.

Par forme : la spécialité progresse malgré la dominance du conventionnel

Les produits conventionnels constituent le plus grand segment par forme, représentant 61,8 % de la part de marché des engrais azotés en 2025. Cette croissance reflète le rôle établi de l'urée en vrac, du nitrate d'ammonium et de l'ammoniac anhydre dans l'agriculture à grande échelle en rangs. Les grandes installations de production centralisées bénéficient d'économies d'échelle, réduisant les coûts unitaires et assurant la compétitivité, notamment dans les marchés en développement. De plus, les réseaux de distribution étendus et la familiarité des agriculteurs renforcent davantage la domination des engrais azotés conventionnels dans les systèmes de culture en grandes surfaces. Leur utilisation généralisée dans les grandes cultures telles que les céréales, le riz, le blé et le maïs est portée par leur rentabilité, leur haute disponibilité en nutriments et leur infrastructure de production et de distribution bien établie.

La taille du marché des engrais azotés pour les produits de spécialité affiche la trajectoire de croissance la plus rapide, avec un CAGR de 7,4 % jusqu'en 2031, signalant un net glissement vers le premium dans la façon dont la valeur est créée dans cette catégorie. Ce glissement est le plus fort dans l'horticulture, la culture sous serre et les systèmes de culture professionnels, où les producteurs peuvent justifier des prix unitaires plus élevés en atteignant une meilleure qualité de rendement et moins de gaspillage. La réglementation apporte un soutien supplémentaire, notamment en Europe, où des contrôles plus stricts des nutriments renforcent l'attrait des produits conçus pour une absorption plus efficace. La politique indienne d'urée enrobée de neem est également importante car elle a familiarisé une très grande base d'agriculteurs avec les concepts d'efficacité améliorée à grande échelle, même si elle a débuté comme un outil de politique publique plutôt que comme un programme commercial premium. Dans l'ensemble du secteur des engrais azotés, la croissance des produits de spécialité ressemble donc moins à une histoire de niche et davantage à une restructuration progressive de la chaîne de valeur autour de la performance, de la conformité et du service.

Par mode d'application : le sol maintient sa dominance

Les méthodes au sol constituent le plus grand segment, ayant capté 68,4 % de la part de marché des engrais azotés en 2025. Ces méthodes, notamment l'épandage à la volée, le placement en bandes et l'incorporation, dominent l'agriculture des grandes cultures. Les agriculteurs préfèrent ces techniques car elles s'intègrent efficacement aux machines existantes, minimisant le besoin d'investissements en capital supplémentaires. Les recherches en cours sur le placement et le calendrier optimaux continuent d'affiner ces pratiques, garantissant des réponses de rendement cohérentes sur divers types de sols. De plus, l'incorporation au sol réduit les pertes par volatilisation, améliorant l'efficacité des coûts.

Le marché des engrais azotés pour la fertigation est le segment à la croissance la plus rapide, projeté à un CAGR de 7,1 % jusqu'en 2031, et ce rythme reflète à la fois l'expansion des infrastructures et des preuves plus solides des bénéfices agronomiques. L'étude Horticulturae de 2025 citée dans le projet a montré des rendements plus élevés, une meilleure efficacité d'utilisation de l'azote et un meilleur retour sur investissement lorsque l'irrigation et la livraison des nutriments étaient optimisées conjointement dans les tomates. L'application foliaire reste à une échelle beaucoup plus réduite, mais elle gagne un rôle plus clair dans les vergers, les vignobles et les cultures spécialisées, où la correction rapide des carences en nutriments peut protéger la qualité des cultures. Dans les systèmes agricoles plus avancés, la frontière entre ces modes d'application devient moins rigide car les producteurs utilisent la fertigation comme programme de base et les pulvérisations foliaires comme outil de correction ciblée. Le résultat pratique est que le marché des engrais azotés est de plus en plus lié aux systèmes de livraison et à la technologie agricole, plutôt qu'au seul produit engrais.

Par type de culture : les grandes cultures stimulent la demande en volume

Les grandes cultures constituent le plus grand segment par type de culture, représentant 56,9 % de la part de marché des engrais azotés en 2025, principalement en raison de la culture du blé, du riz, du maïs et des oléagineux, qui nécessitent 100 à 200 kilogrammes d'azote par hectare annuellement. Des facteurs tels que les programmes de soutien gouvernementaux, les débouchés fiables pour les matières premières et les services de vulgarisation bien établis contribuent à une demande constante en engrais dans les grandes ceintures céréalières des régions telles que l'Asie-Pacifique, l'Amérique du Nord et l'Europe. Les économies d'échelle, les équipements standardisés et les pratiques agronomiques prévisibles associées aux grandes cultures assurent leur rôle central sur le marché des engrais azotés, fournissant une base stable pour la demande en volume.

Les cultures horticoles constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 6,9 % jusqu'en 2031, marquant la croissance la plus rapide parmi les types de cultures. Cette croissance est portée par l'augmentation de la consommation par habitant de produits frais et l'expansion de la culture sous serre. La demande accélérée pour les cultures horticoles est stimulée par les changements alimentaires vers les fruits et légumes dans les marchés émergents, la capacité de la production sous serre à permettre une culture toute l'année dans les régions tempérées, et les prix premium qui compensent les coûts d'intrants azotés plus élevés. Les avancées dans les technologies de serre, telles que les systèmes de contrôle climatique améliorés et les méthodes d'irrigation efficaces, améliorent la productivité et réduisent le gaspillage des ressources, favorisant davantage l'adoption des cultures horticoles. La capacité de ces cultures à répondre à la demande croissante de produits biologiques et cultivés de manière durable contribue également à leur trajectoire de croissance robuste.

Analyse géographique

L'Asie-Pacifique est la plus grande zone géographique et représentait 36,0 % du marché des engrais azotés en 2025, soutenue par de vastes terres agricoles, une forte intensité de culture et des cadres de subventions favorables. L'accent mis par la Chine sur la sécurité alimentaire et les efforts de l'Inde pour moderniser l'agriculture des petits exploitants garantissent une demande de base stable. L'adoption croissante de systèmes de cultures multiples et d'hybrides à rendement plus élevé nécessite des apports constants en azote. De plus, les capacités de production nationales dans la région réduisent la dépendance aux importations pour de nombreux acteurs du marché. Les économies émergentes d'Asie du Sud-Est connaissent une croissance progressive à mesure qu'elles développent la culture des plantes, notamment le palmier, le riz et les légumes, pour répondre aux besoins des populations urbaines croissantes.

Le Moyen-Orient devrait enregistrer la plus forte expansion régionale, avec un CAGR de 4,8 % sur la période 2026-2031. Cette croissance est portée par les investissements de l'Arabie Saoudite dans l'ammoniac vert. Le projet d'hydrogène vert NEOM de l'Arabie Saoudite, visant à produire 1,2 million de tonnes métriques d'ammoniac vert annuellement d'ici 2026, a sécurisé des accords d'enlèvement avec des acheteurs européens et asiatiques à la recherche de solutions azotées à faible teneur en carbone, positionnant le pays comme un exportateur premium [3]Source : NEOM, "Projet d'Hydrogène Vert et d'Ammoniac," neom.com. En Afrique subsaharienne, la consommation d'azote augmente en raison de l'expansion de la culture du maïs et des programmes de subventions gouvernementaux au Kenya, en Tanzanie et en Éthiopie. Des défis tels que les déficits d'infrastructure et l'accès limité au crédit continuent d'entraver l'adoption des engrais dans la région.

L'Amérique du Nord et l'Europe représentent des marchés matures mais en évolution. Les producteurs nord-américains bénéficient de l'économie du gaz de schiste, qui renforce la compétitivité à l'exportation, tandis que l'adoption de l'agriculture de précision soutient une croissance incrémentale des volumes. En Europe, des politiques environnementales strictes limitent le tonnage global mais stimulent la demande d'engrais à efficacité améliorée et de services de conseil numérique alignés sur la stratégie De la Ferme à la Table. L'Amérique du Sud connaît une croissance alimentée par l'expansion de la frontière agricole brésilienne et la reprise des rendements en Argentine. Pendant ce temps, l'Afrique recèle un potentiel de croissance à long terme à mesure que les améliorations des infrastructures, de l'accès au crédit et des services de vulgarisation renforcent progressivement la pénétration des engrais sur le continent.

Paysage concurrentiel

Le marché des engrais azotés est fragmenté, avec un mélange d'acteurs mondiaux et de producteurs régionaux de premier plan. Les principales entreprises comprennent CF Industries Holdings, Inc., EuroChem Group, Nutrien Ltd., SABIC Agri-Nutrients Co. et Yara International ASA, qui s'appuient sur des réseaux de distribution au détail intégrés en Amérique du Nord et emploient des stratégies de regroupement potasse-azote pour capter des primes de marge. Yara International ASA se différencie grâce à son portefeuille Climate Choice, qui propose des produits avec des intensités carbone inférieures de 30 à 90 % à celles des concurrents. Cela a permis à l'entreprise de sécuriser des contrats avec des coopératives laitières européennes et des transformateurs de céréales nord-américains, qui sont prêts à payer des primes de 20 à 50 USD par tonne métrique.

Les priorités stratégiques sur le marché des engrais azotés sont de plus en plus axées sur la durabilité, l'expansion des capacités et la transformation numérique. Les entreprises réalisent des investissements significatifs dans la production d'ammoniac à faible teneur en carbone, reflétant un engagement à long terme envers des intrants durables sur le plan environnemental. De plus, des plateformes d'agronomie numérique et des outils de précision sont adoptés pour améliorer la différenciation des produits et fournir des recommandations nutritionnelles personnalisées. Ces technologies génèrent également des données précieuses pour guider le développement futur des produits. Collectivement, ces initiatives remodèlent la concurrence et permettent aux entreprises d'élargir leur part de marché grâce à l'innovation et aux stratégies centrées sur le client.

L'innovation dans la logistique et le stockage est devenue un domaine clé d'attention pour les producteurs d'engrais visant à gérer les coûts et à renforcer la résilience de la chaîne d'approvisionnement. Les investissements dans des solutions de transport spécialisées et des systèmes énergétiques modernisés améliorent l'efficacité opérationnelle. À mesure que les réglementations environnementales deviennent plus strictes, la conformité aux normes mondiales est essentielle pour maintenir l'accès au marché. Cela a conduit à des investissements continus dans les technologies de surveillance et les pratiques d'atténuation alignées sur les objectifs de durabilité. Dans cet environnement de marché en évolution, l'excellence opérationnelle et le respect des exigences réglementaires sont essentiels pour maintenir une position concurrentielle dans le secteur des engrais azotés.

Leaders du secteur des engrais azotés

CF Industries Holdings, Inc.

EuroChem Group

Nutrien Ltd.

SABIC Agri-Nutrients Co.

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : La Commission Européenne a mis en œuvre le Plan d'Action sur les Engrais, qui intègre des mesures de soutien d'urgence, telles que des contingents tarifaires en franchise de droits pour l'urée et l'ammoniac, ainsi qu'une stratégie à moyen terme visant à réduire la dépendance à l'azote minéral importé. Ce plan vise à répondre aux défis immédiats du marché des engrais tout en promouvant la durabilité à long terme en encourageant l'adoption de sources alternatives et en réduisant la dépendance aux approvisionnements extérieurs.

- Décembre 2025 : Yara International ASA a entamé des négociations avancées avec Air Products pour collaborer sur des projets d'ammoniac à faibles émissions. Ces projets comprennent le Complexe d'Énergie Propre de Louisiane, qui se concentre sur la réduction des émissions de carbone dans les processus industriels, et le Projet d'Hydrogène Vert NEOM en Arabie Saoudite, visant à produire de l'hydrogène et de l'ammoniac durables pour soutenir les objectifs mondiaux de transition énergétique.

- Avril 2025 : CF Industries Holdings, Inc., JERA Co., Inc. et Mitsui & Co., Inc. ont annoncé une décision finale d'investissement pour développer une installation d'ammoniac à faible teneur en carbone d'une capacité de production de 1,4 million de tonnes métriques par an au Complexe Blue Point à Ascension Parish, en Louisiane. Cette installation soutient le marché des engrais azotés en fournissant une source durable et à faible teneur en carbone d'ammoniac, un composant clé de la production d'engrais.

Périmètre du Rapport sur le Marché des Engrais Azotés

L'engrais azoté est un composé riche en nutriments, disponible sous forme solide ou liquide, appliqué au sol pour fournir l'azote essentiel nécessaire à la croissance des plantes, à la production de chlorophylle et à l'augmentation des rendements des cultures. Il est indispensable, car les sols naturels manquent souvent d'azote suffisant pour répondre aux besoins des plantes. Les types courants comprennent l'urée, le nitrate d'ammonium et l'ammoniac anhydre.

Le rapport sur le marché des engrais azotés est segmenté par catégorie de produit (nitrate d'ammonium, ammoniac anhydre et autres), par forme (conventionnel et spécialité), par mode d'application (fertigation et autres), par type de culture (grandes cultures, cultures horticoles et autres) et par géographie (Asie-Pacifique, Europe, Moyen-Orient, Afrique et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Nitrate d'ammonium |

| Ammoniac anhydre |

| Urée |

| Autres |

| Conventionnel | |

| Spécialité | Engrais à libération contrôlée (CRF) |

| Engrais liquide | |

| Engrais à libération lente (SRF) | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et plantes ornementales |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Produit | Nitrate d'ammonium | |

| Ammoniac anhydre | ||

| Urée | ||

| Autres | ||

| Forme | Conventionnel | |

| Spécialité | Engrais à libération contrôlée (CRF) | |

| Engrais liquide | ||

| Engrais à libération lente (SRF) | ||

| Hydrosoluble | ||

| Mode d'application | Fertigation | |

| Foliaire | ||

| Sol | ||

| Type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazon et plantes ornementales | ||

| Région | Asie-Pacifique | Australie |

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Tous les engrais azotés

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de spécialité | Utilisé pour une efficacité améliorée et une disponibilité des nutriments, appliqué par voie sol, foliaire et fertigation. Comprend les engrais à libération contrôlée (CRF), à libération lente (SRF), les engrais liquides et hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte à goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore avec une teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore avec une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en rangs, l'enfouissement dans le sol, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement