Taille et Part du Marché des Engrais Organiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.02 Milliards de dollars |

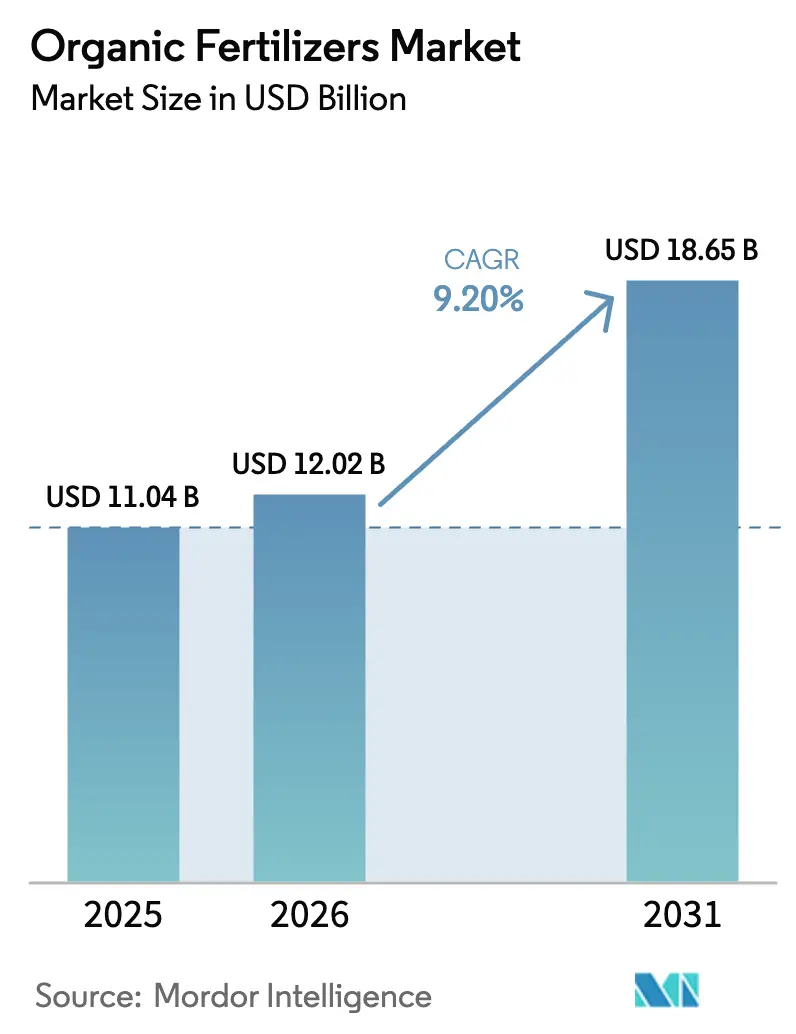

| Taille du Marché (2031) | 18.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.20% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais Organiques par Mordor Intelligence

La taille du marché des engrais organiques devrait s'étendre de 11,04 milliards USD en 2025 et 12,02 milliards USD en 2026 à 18,65 milliards USD d'ici 2031, enregistrant un TCAC de 9,2 % entre 2026 et 2031. La demande prend de l'élan à mesure que les agriculteurs répondent à des limites de résidus plus strictes, aux mandats d'approvisionnement des détaillants et aux paiements fédéraux de conservation qui réduisent l'écart de prix avec les intrants synthétiques. L'Europe a pris la tête avec une part de marché des engrais organiques de 40,93 % en 2025, tandis que l'Amérique du Nord est la région à la croissance la plus rapide, en raison des indicateurs de santé des sols désormais intégrés dans les règles d'assurance des cultures et les programmes de partage des coûts de conservation. Les formulations à base de fumier ont conservé le leadership en matière de prix en tirant parti des flux de déchets d'élevage qui sont désormais éligibles aux incitations en matière d'énergie renouvelable et de recyclage des nutriments. Les technologies d'assurance qualité sur le marché des engrais organiques, telles que les analyseurs de nutriments par proche infrarouge, améliorent la cohérence des lots, aidant les acheteurs institutionnels à passer de l'urée aux mélanges biologiques certifiés. Les entreprises capables d'associer l'approvisionnement en valorisation des déchets au contrôle qualité guidé par capteurs sont bien positionnées pour capter la prochaine vague d'expansion du marché des engrais organiques.

Principaux Enseignements du Rapport

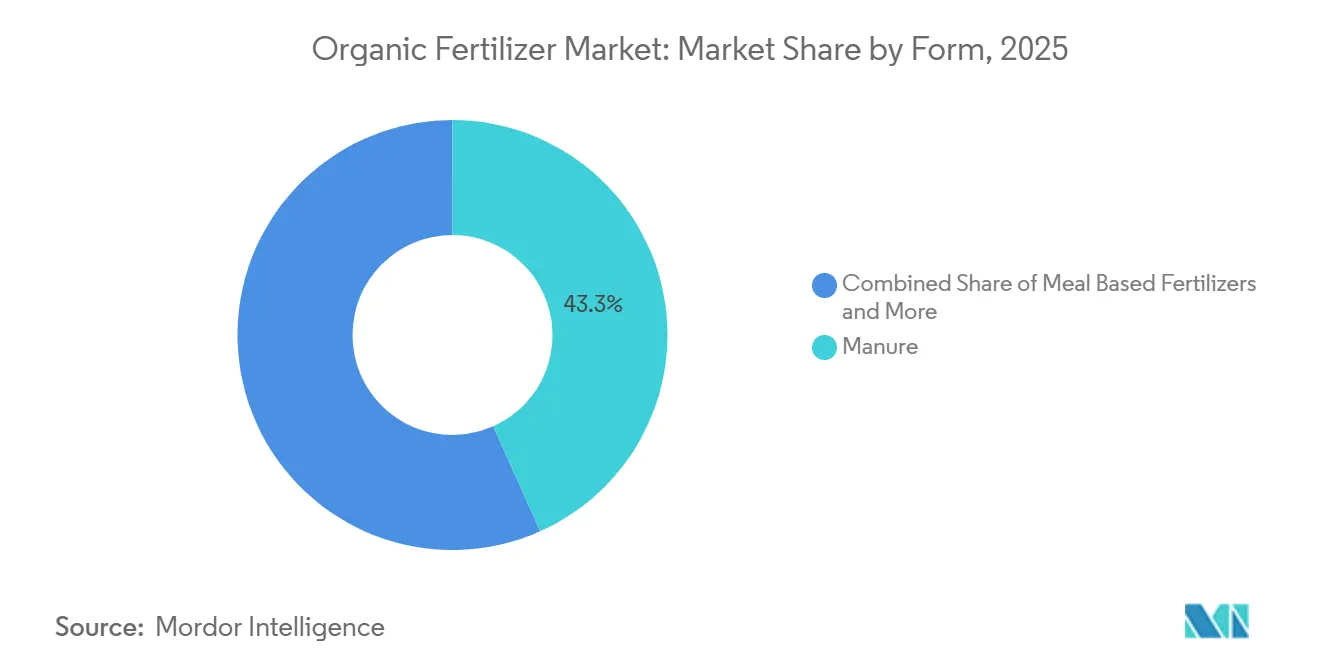

- Par forme, les produits à base de fumier détenaient 43,3 % de la part de marché des engrais organiques en 2025, et devraient afficher un TCAC de 9,7 % jusqu'en 2031, la croissance la plus rapide parmi toutes les formes.

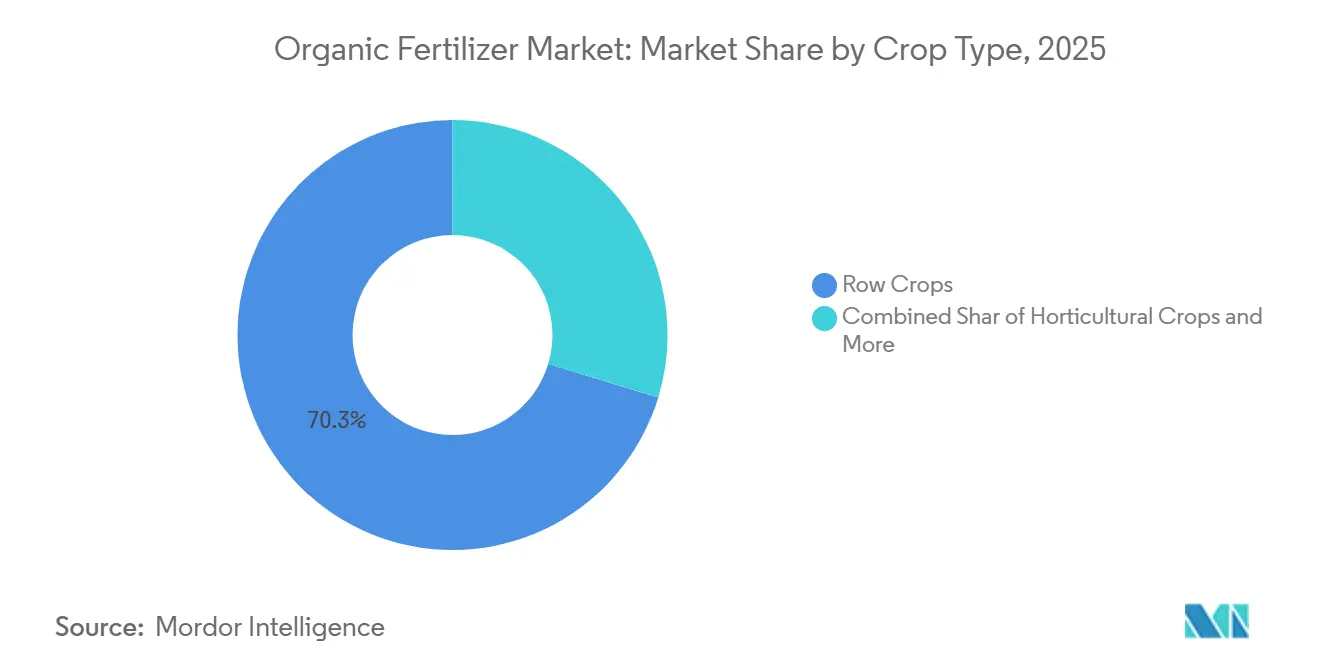

- Par type de culture, les grandes cultures représentaient 70,3 % de la taille du marché des engrais organiques en 2025, tandis que les cultures de rente devraient croître à un TCAC de 9,9 % jusqu'en 2031.

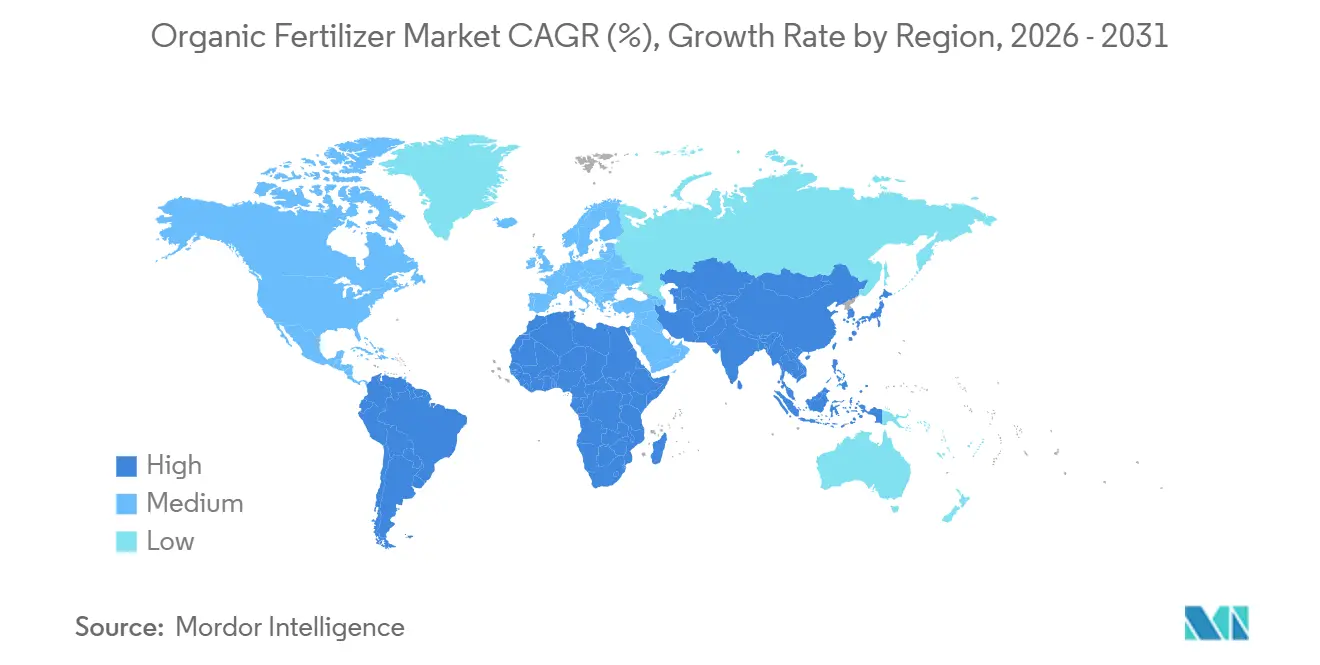

- Par géographie, l'Europe a maintenu une part de revenus de 40,9 % sur le marché des engrais organiques en 2025, tandis que l'Amérique du Nord devrait enregistrer un TCAC de 11,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Engrais Organiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations gouvernementales et subventions | +1.8% | Amérique du Nord, Union Européenne et Chine | Moyen terme (2 à 4 ans) |

| Hausse de la demande des consommateurs pour les aliments biologiques | +1.5% | Amérique du Nord, Union Européenne et Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Réglementations environnementales limitant les engrais chimiques | +1.3% | Union Européenne, Californie et Japon | Court terme (≤ 2 ans) |

| Expansion des terres agricoles biologiques certifiées | +1.2% | Inde, Chine et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Partenariats d'économie circulaire de valorisation des déchets en engrais | +0.9% | États-Unis, Union Européenne et Brésil | Moyen terme (2 à 4 ans) |

| Analyses de qualité du compost guidées par capteurs | +0.7% | États-Unis, Inde et Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales et Subventions

Les paiements directs remodèlent l'économie des intrants pour les agriculteurs qui s'engagent dans la certification biologique. Le Département de l'Agriculture des États-Unis a remboursé jusqu'à 75 % des coûts de certification dans le cadre de son Programme de Partage des Coûts de Certification Biologique au cours de l'exercice 2025[1]Source : Département de l'Agriculture des États-Unis, « Programme de Partage des Coûts de Certification Biologique », ams.usda.gov. Le fonds Solutions Climatiques Agricoles du Canada a alloué 185 millions CAD (137 millions USD) pour orienter les subventions vers des projets de carbone dans les sols qui favorisent les sources d'azote organiques. Le programme Paramparagat Krishi Vikas Yojana de l'Inde a versé 12 milliards INR (144 millions USD) la même année, dont 60 % affectés aux intrants biologiques. Ces programmes raccourcissent l'horizon de rentabilité pour les exploitations sur le marché des engrais organiques pendant la fenêtre de transition de trois ans, garantissant une demande à court terme pour les engrais conformes.

Hausse de la Demande des Consommateurs pour les Aliments Biologiques

Les dépenses biologiques par habitant ont augmenté en Allemagne en 2025, poursuivant une tendance pluriannuelle à la hausse qui soutient la conversion des surfaces agricoles. Whole Foods Market a révélé une hausse de 11 % d'une année sur l'autre de ses revenus issus des produits biologiques frais au quatrième trimestre 2025, soit près du triple de la croissance des produits conventionnels. Le discounter européen Aldi a annoncé qu'il doublerait le nombre d'unités de gestion des stocks (UGS) biologiques d'ici 2027, en concluant des contrats d'approvisionnement pluriannuels qui répercutent la demande tout au long de la chaîne de valeur. Avec l'expansion des rayons en grande surface, les agriculteurs sur le marché des engrais organiques bénéficient d'accords d'achat prévisibles qui stabilisent les cycles d'achat d'engrais.

Réglementations Environnementales Limitant les Engrais Chimiques

La directive Nitrates révisée de l'Europe a abaissé les plafonds d'azote à 170 kilogrammes par hectare dans les zones vulnérables en 2024, accélérant le passage aux mélanges organiques à libération lente[2]Source : Agence Européenne pour l'Environnement, « Rapport sur la Directive Nitrates », eea.europa.eu. La loi californienne sur la gestion durable des eaux souterraines limite la lixiviation des nitrates à 10 milligrammes par litre, poussant les secteurs de l'amande et des légumes vers des alternatives à base de compost. La réglementation japonaise imposant des évaluations d'impact sur les sols pour l'utilisation d'engrais synthétiques au-delà de 200 kilogrammes par hectare incite davantage les agriculteurs à se tourner vers les intrants biologiques. Un contrôle plus strict et la déclaration des nutriments en temps réel, prévus pour 2026, augmenteront les coûts de conformité pour les utilisateurs de produits synthétiques, rendant les options du marché des engrais organiques plus attractives.

Expansion des Terres Agricoles Biologiques Certifiées

L'agriculture biologique est pratiquée dans près de 190 pays, et en 2025, près de 99 millions d'hectares de terres agricoles étaient gérés de manière biologique par au moins 4,3 millions d'agriculteurs. L'Inde, la Chine et l'Argentine représentaient plus de la moitié de l'ajout net, la superficie de soja biologique de l'Argentine ayant à elle seule augmenté de 18 % en raison d'une demande européenne plus forte en alimentation animale. Les plantations de thé biologique de Chine ont gagné 22 000 hectares grâce à la hausse des primes sur le marché intérieur. Les exploitations entrant en transition créent un cycle de demande verrouillé sur le marché des engrais organiques jusqu'en 2029, dans le cadre du Programme National Biologique et du Règlement Biologique de l'Union Européenne.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de production plus élevé que les engrais synthétiques | -1.1% | Mondial, aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Teneur en nutriments incohérente et normes de qualité | -0.8% | Asie-Pacifique et Afrique | Moyen terme (2 à 4 ans) |

| Concurrence pour les matières premières avec les industries de la bioénergie et de l'alimentation | -0.6% | États-Unis, Union Européenne et Brésil | Moyen terme (2 à 4 ans) |

| Politiques d'émissions logistiques pénalisant le transport de fumier en vrac | -0.5% | Union Européenne, Californie et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de Production Plus Élevé que les Engrais Synthétiques

Les engrais à base de fumier coûtaient en moyenne 1 850 USD par tonne métrique d'azote en Amérique du Nord en 2025, contre 520 USD pour l'urée, reflétant des cycles de compostage plus longs, des ratios de main-d'œuvre plus élevés et des charges d'électricité accrues qui ont atteint 0,22 EUR par kilowattheure (0,24 USD) en Europe[3]Source : Association Internationale des Engrais, « Perspectives des Engrais 2025 », fertilizer.org. Les installations de compostage emploient 3 travailleurs pour 1 000 tonnes métriques de capacité, contre 0,4 dans les usines de granulation, ajoutant 180 à 240 USD par tonne métrique en coûts de main-d'œuvre. Cet écart structurel limite la pénétration dans les grandes cultures à faibles marges, sauf si les primes dépassent 40 %.

Teneur en Nutriments Incohérente et Normes de Qualité

Une enquête publiée dans une revue scientifique en 2024 portant sur 240 échantillons de compost a révélé une teneur en azote allant de 0,8 % à 3,2 % dans des produits portant des étiquettes identiques, obligeant les agriculteurs à sur-appliquer et augmentant le coût par unité de nutriment effectif. Des variations d'humidité de 15 % à 40 % compliquent la fertigation dans les secteurs de la serre. Les programmes volontaires tels que le Sceau d'Assurance des Tests couvrent moins de 30 % du volume commercial sur le marché des engrais organiques, laissant la plupart des agriculteurs sans garanties de tiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Dominance du Fumier Ancrée par l'Intégration de l'Élevage

Le fumier est le segment le plus important, représentant 43,3 % de la part de marché des engrais organiques en 2025. Il représente également la catégorie à la croissance la plus rapide, avec un TCAC projeté de 9,7 % jusqu'en 2031. Les grandes exploitations d'élevage en Amérique du Nord et en Europe installent désormais des digesteurs anaérobies qui séparent le digestat solide pour une vente certifiée tout en produisant du gaz renouvelable, créant des flux de revenus doubles et améliorant le retour sur investissement. Les produits à base de farine dérivés du sang, des os et des plumes continuent de servir des applications horticoles de niche où une libération rapide d'azote est essentielle, bien que leur part soit limitée par le débit des abattoirs. Les tourteaux de neem, de ricin et de soja sont en expansion en Inde et en Asie du Sud-Est, offrant des propriétés biopesticides qui justifient une prime de prix par rapport au compost.

Le groupe « autres engrais organiques » — le biochar, les extraits d'algues et les inoculants microbiens — reste modeste mais affiche une croissance à deux chiffres à mesure que les agriculteurs cherchent à améliorer l'efficacité d'utilisation des nutriments. True Organic Products a introduit un mélange de biochar en 2025 qui a amélioré la rétention du phosphore de 20 % lors d'essais en plein champ, séduisant les producteurs dans les bassins versants à restriction de phosphore. Le Règlement de l'Union Européenne sur les Produits Fertilisants harmonise le commerce des intrants d'origine animale tout en resserrant les limites en métaux lourds sur les biosolides, favorisant indirectement les flux de fumier. Les producteurs sur le marché des engrais organiques s'attaquent également aux odeurs en utilisant des inoculants microbiens qui réduisent les émissions d'ammoniac, permettant l'utilisation du fumier à proximité des zones périurbaines.

Par Type de Culture : Les Grandes Cultures en Tête, les Cultures de Rente s'Accélèrent

Les grandes cultures représentent le segment de type de culture le plus important, captant 70,3 % de la taille du marché des engrais organiques en 2025, portées par leur vaste superficie mondiale. Les champs de maïs et de soja biologiques certifiés aux États-Unis ont chacun appliqué environ 1,8 tonne métrique de compost par hectare, un taux qui reflète la nécessité de minéraliser l'azote progressivement sous les plafonds de nitrates. Les cultures de rente sont le segment à la croissance la plus rapide, avec un TCAC prévu de 9,9 % jusqu'en 2031, surpassant les grandes cultures à mesure que les exportateurs recherchent des primes allant jusqu'à 120 % pour les haricots, le café, le coton et le cacao certifiés dans les circuits de vente au détail européens. Les segments horticoles tels que les tomates et la laitue ont appliqué 4,2 tonnes métriques par hectare en 2025, soulignant une forte intensité en nutriments malgré une superficie limitée.

Les prêts liés à la durabilité et les mandats d'approvisionnement renforcent la trajectoire de croissance sur le marché des engrais organiques, en particulier pour les cultures de rente. Starbucks s'approvisionnera en café uniquement auprès d'exploitations utilisant des intrants biologiques ou régénératifs d'ici 2030, un engagement qui concernera 400 000 fournisseurs mondiaux. La superficie de coton biologique en Inde a augmenté de 14 % pour atteindre 185 000 hectares en 2025, en partie grâce aux primes de l'Initiative Better Cotton et aux subventions aux intrants. L'adoption par les grandes cultures est plus lente mais progresse, et les incitations du Programme de Gestion de la Conservation du Département de l'Agriculture des États-Unis (USDA) ont réduit l'écart de rentabilité en versant aux producteurs de céréales biologiques 42 USD par hectare en 2025 pour des pratiques de santé des sols incluant l'application d'engrais organiques. Les légumes de serre se tournent vers des formulations organiques liquides compatibles avec les systèmes de goutte-à-goutte et hydroponiques, résolvant les problèmes de colmatage qui décourageaient historiquement l'utilisation de compost solide.

Analyse Géographique

L'Europe a dominé le marché, captant 40,9 % de la part de marché des engrais organiques en 2025. L'Allemagne, la France et les Pays-Bas représentaient une consommation continentale majeure, soutenue par des régions à forte densité d'élevage où les revenus de gestion du fumier compensent les coûts d'élimination. La Politique Agricole Commune a réservé 1,8 milliard EUR (1,95 milliard USD) en 2025 pour les paiements de conversion biologique, accélérant les gains de superficie. L'Italie et l'Espagne ont affiché une croissance rapide dans l'expansion des hectares d'oliviers et de vignes biologiques, portées par la demande asiatique pour les produits d'origine européenne.

L'Amérique du Nord est la région à la croissance la plus rapide, avec un TCAC projeté de 11,7 % jusqu'en 2031, propulsée par des incitations à la conservation qui lient l'éligibilité à l'assurance des cultures aux critères de santé des sols. La superficie certifiée a augmenté de 1,2 million d'hectares en 2025, menée par la Californie, l'Iowa et le Wisconsin. Le Mexique a importé davantage d'engrais organiques en 2025, les exploitations d'avocats et de baies ayant augmenté leur production pour répondre à la demande des États-Unis. Des programmes au niveau des États, tels que le Paiement de Transition Biologique de New York de 150 USD par hectare et le partage des coûts à 75 % de l'Oregon, réduisent encore davantage le risque de la transition.

L'Asie-Pacifique affiche des progrès solides mais inégaux sur le marché des engrais organiques. La Chine a étendu ses superficies de thé et de légumes biologiques pour répondre aux préoccupations nationales en matière de sécurité alimentaire et aux circuits d'exportation premium vers le Japon et la Corée du Sud, tandis que l'Inde a tiré parti des subventions pour promouvoir les tourteaux de neem et les engrais à base de farine. Les secteurs du soja biologique et du café en Amérique du Sud ont connu une croissance à deux chiffres, l'Argentine et le Brésil adaptant leur offre aux acheteurs européens de produits non-OGM. L'Arabie Saoudite a investi 420 millions SAR (112 millions USD) en 2025 pour développer les dattes et légumes biologiques dans le cadre des objectifs de sécurité alimentaire de Vision 2030. Les exportations de citrus biologiques hors saison d'Afrique du Sud ont augmenté, consommant 42 000 tonnes métriques d'engrais certifiés en 2025. La logistique et la fragmentation des organismes de certification freinent encore une adoption plus large sur le marché des engrais organiques, mais les corridors d'exportation premium et les subventions publiques créent des poches localisées de croissance rapide.

Paysage Concurrentiel

Les cinq premiers fabricants représentent une très faible part des revenus mondiaux, reflétant une fragmentation quasi parfaite. Les multinationales du secteur des engrais organiques, telles que Coromandel International et Gujarat State Fertilizers and Chemicals Ltd, s'appuient sur leurs réseaux de distributeurs existants pour vendre des gammes biologiques en complément des produits synthétiques, aidant les agriculteurs à simplifier les services de crédit et d'agronomie. Les spécialistes de taille intermédiaire comme Italpollina et Sustane Natural Fertilizer se distinguent par leurs inoculants microbiens propriétaires et leurs déclarations de nutriments vérifiées par capteurs qui répondent aux spécifications des acheteurs institutionnels.

Le leadership en matière de coûts et de qualité sur le marché des engrais organiques évolue vers le déploiement technologique. California Organic Fertilizers Inc. a réduit ses dépenses de main-d'œuvre de 22 % en installant des retourneurs autonomes pour les tas de compost, une dépense en capital viable à des échelles supérieures à 50 000 tonnes métriques par an. Les dépôts de brevets pour les revêtements de contrôle des odeurs et les méthodes d'encapsulation des nutriments ont augmenté, avec 14 brevets accordés en 2025. Les chaînes d'approvisionnement verticalement intégrées émergent comme un avantage concurrentiel défendable. Darling Ingredients a ouvert une installation de 78 millions USD dans l'Iowa en 2025 qui transforme des sous-produits en engrais certifiés, sécurisant les matières premières et réduisant les coûts de transport.

Les modèles de services basés sur les données représentent un domaine clé de concurrence sur le marché des engrais organiques. Les fabricants d'équipements proposent des unités de compostage modulaires qui permettent aux exploitations d'élevage de produire des engrais certifiés sur place, éliminant le besoin de distributeurs traditionnels. Ces unités rationalisent non seulement le processus de production, mais réduisent également la dépendance aux chaînes d'approvisionnement externes, offrant des gains d'efficacité en termes de coûts et de délais. Avec un respect plus strict de la réglementation, le Règlement de l'Union Européenne sur les Produits Fertilisants exige la traçabilité des lots et des tests de métaux lourds. Cette réglementation garantit des normes plus élevées de qualité des produits et de sécurité environnementale. Les entreprises du secteur des engrais organiques dotées de systèmes de qualité robustes bénéficient d'un avantage concurrentiel, car elles sont mieux positionnées pour répondre à ces exigences strictes et instaurer la confiance avec les parties prenantes.

Leaders du Secteur des Engrais Organiques

Coromandel International Ltd

Gujarat State Fertilizers and Chemicals Ltd.

E.B.Stone and Sons Inc

Deepak Fertilisers and Petrochemicals Corp. Ltd.

Sustane Natural Fertilizer, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Wilbur-Ellis a lancé BenVireo TerraLux aux États-Unis, un engrais azoté organique visant à améliorer la santé des sols et les performances des cultures. Le produit est référencé par l'OMRI, le rendant compatible avec les systèmes d'agriculture biologique certifiée et offrant des solutions nutritives durables aux agriculteurs.

- Août 2024 : Solugen Global a lancé Azogen 5-0-0, un engrais azoté liquide développé par Azo-Gen, une filiale de la société canadienne Solugen Inc., conçu pour être compatible avec l'agriculture biologique. Le produit est destiné aux producteurs de fruits et légumes aux États-Unis et sera présenté au Sommet des Producteurs Biologiques 2024.

- Février 2022 : Gujarat State Fertilizers and Chemicals Ltd a lancé sa gamme « Urban Sardar », une ligne écologique d'engrais nutritifs organiques ciblant spécifiquement les secteurs du jardinage et de l'horticulture.

Portée du Rapport sur le Marché Mondial des Engrais Organiques

L'engrais organique est un amendement naturel du sol dérivé de sources biologiques telles que le fumier animal, le compost ou les résidus végétaux. Il améliore la structure du sol et la teneur en nutriments, libérant les nutriments progressivement au fur et à mesure de sa décomposition, soutenant ainsi la santé à long terme du sol et la croissance durable des plantes.

Le rapport sur le marché des engrais organiques est segmenté par forme (fumier, engrais à base de farine, tourteaux et autres engrais organiques), par type de culture (cultures de rente, cultures horticoles et grandes cultures) et par géographie (Afrique, Asie-Pacifique, Europe, Moyen-Orient, Amérique du Nord et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Fumier |

| Engrais à Base de Farine |

| Tourteaux |

| Autres Engrais Organiques |

| Cultures de Rente |

| Cultures Horticoles |

| Grandes Cultures |

| Afrique | Par Pays | Égypte |

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par Pays | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par Pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par Pays | Iran |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par Pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par Pays | Argentine |

| Brésil | ||

| Reste de l'Amérique du Sud |

| Par Forme | Fumier | ||

| Engrais à Base de Farine | |||

| Tourteaux | |||

| Autres Engrais Organiques | |||

| Par Type de Culture | Cultures de Rente | ||

| Cultures Horticoles | |||

| Grandes Cultures | |||

| Par Géographie | Afrique | Par Pays | Égypte |

| Nigéria | |||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par Pays | Australie | |

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par Pays | France | |

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par Pays | Iran | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par Pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par Pays | Argentine | |

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- DOSE MOYENNE D'APPLICATION - Le taux d'application moyen est le volume moyen d'engrais organiques appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles)

- FONCTION - La fonction de nutrition des cultures des biologiques agricoles comprend divers produits qui fournissent des nutriments essentiels aux plantes et améliorent la qualité du sol.

- TYPE - Les engrais organiques sont appliqués pour fournir des nutriments essentiels aux cultures et améliorer la qualité du sol.

| Mot-clé | Définition |

|---|---|

| Cultures de Rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Lutte Intégrée contre les Ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit Phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes Entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Bioengrais | Les bioengrais contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais Organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, utilisés pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de Croissance des Plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du Sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité et la structure du sol. |

| Extrait d'Algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance totale des plantes et leur productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries Fixatrices d'Azote Symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'Azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés apparentés. |

| Service de Recherche Agricole (ARS) | L'ARS est le principal organisme de recherche scientifique interne du Département de l'Agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations Phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.