Taille et Part du Marché des Engrais d'Alimentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

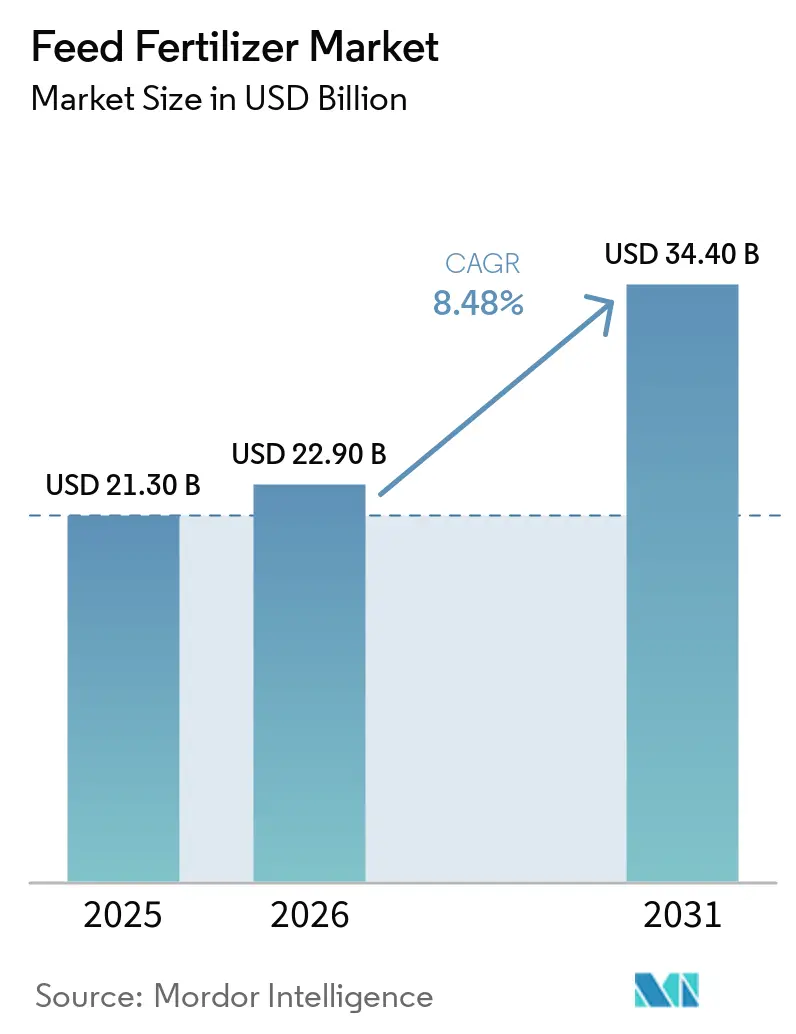

| Taille du Marché (2026) | 22.90 Milliards de dollars |

| Taille du Marché (2031) | 34.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.48% CAGR |

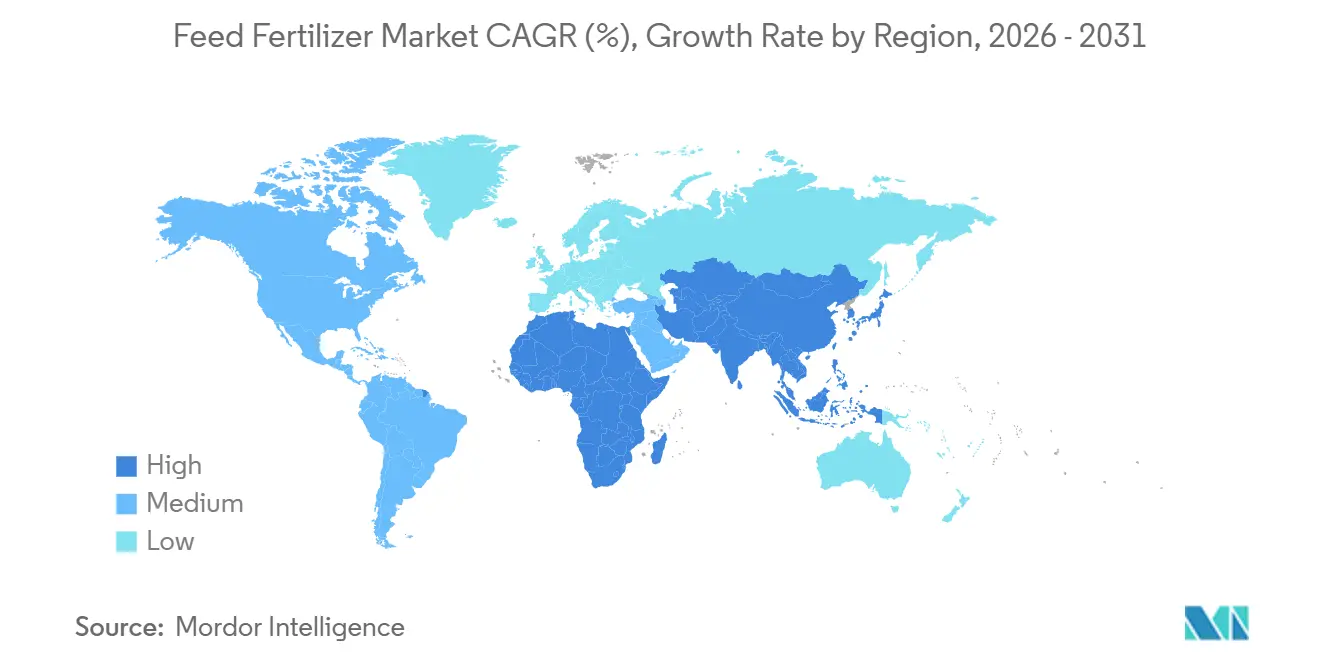

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

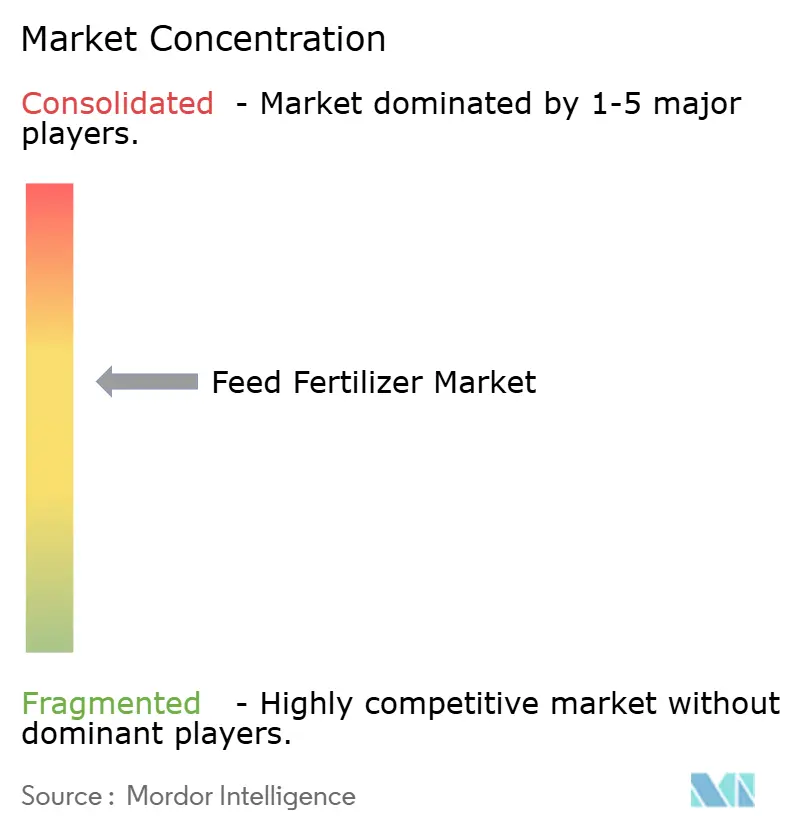

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais d'Alimentation par Mordor Intelligence

La taille du marché des engrais d'alimentation devrait s'étendre de 21,3 milliards USD en 2025 et 22,9 milliards USD en 2026 à 34,4 milliards USD d'ici 2031, enregistrant un CAGR de 8,48 % durant la période 2026-2031. Les produits azotés demeurent le principal contributeur aux revenus, mais l'adoption accélérée des formulations bio-sourcées et des plateformes de dosage de précision reconfigure les avantages concurrentiels. Les mandats gouvernementaux stricts en matière de productivité animale durable, l'essor rapide de l'aquaculture et les incitations émergentes liées aux crédits carbone soutiennent une demande résiliente à moyen terme. Parallèlement, la volatilité accrue des matières premières et le resserrement des limites de résidus incitent les producteurs à développer des nutriments de spécialité plutôt qu'à se concurrencer sur des volumes indifférenciés. Les évolutions du côté de l'offre favorisent les entreprises verticalement intégrées qui contrôlent l'extraction minière, la fabrication et les services de conseil numérique, protégeant ainsi les marges contre les fluctuations des matières premières.

Points Clés du Rapport

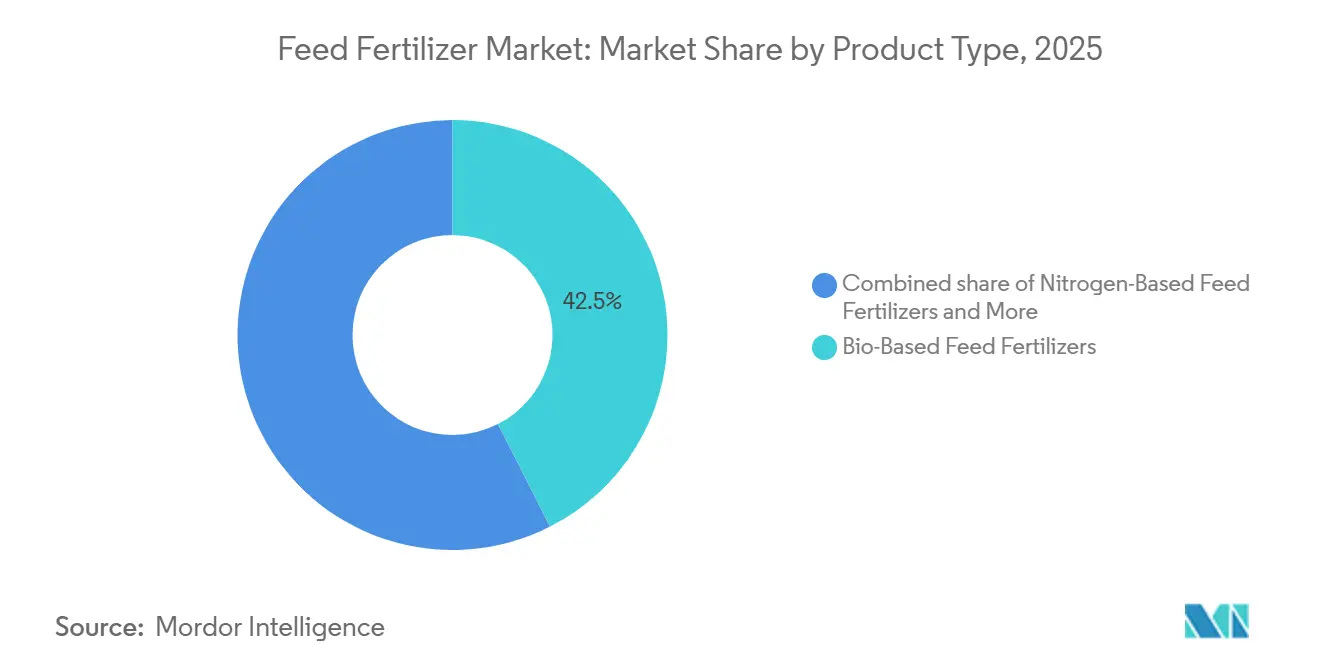

- Par type de produit, les engrais pour alimentation à base d'azote ont capté la plus grande part de 42,5 % du marché des engrais pour alimentation en 2025, tandis que les engrais pour alimentation bio-sourcés devraient afficher le CAGR le plus rapide de 12,7 % durant 2026-2031.

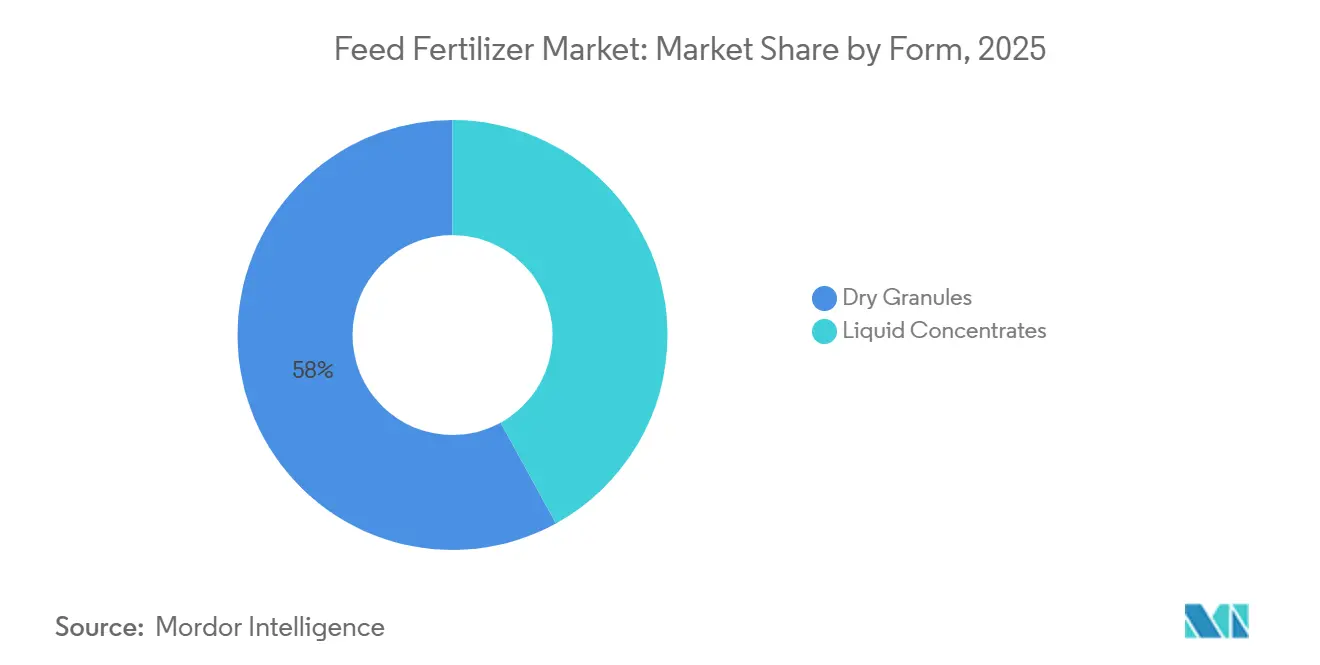

- Par forme, les granulés secs ont détenu la plus grande part de 58 % en 2025, tandis que les concentrés liquides constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 11,9 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique a représenté la plus grande part de 38,2 % en 2025, et l'Afrique devrait enregistrer le CAGR le plus rapide de 9,4 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Engrais pour Alimentation

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats gouvernementaux sur la productivité animale durable | +1.8% | Mondial, le plus élevé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de régimes riches en protéines dans les économies émergentes | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| L'expansion de l'aquaculture nécessite des engrais d'alimentation hydrosolubles | +1.5% | Asie-Pacifique dominant, Amérique du Sud secondaire | Moyen terme (2-4 ans) |

| Adoption croissante de l'agriculture de précision en élevage | +1.2% | Amérique du Nord et Europe en tant que premiers adoptants, et adoption en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les biofertilisants à base d'algues améliorent les taux de conversion alimentaire | +0.7% | Mondial, notamment en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone issus des engrais dérivés du fumier | +0.9% | Amérique du Nord et Europe en tête, Japon et Australie en émergence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats Gouvernementaux sur la Productivité Animale Durable

En 2025, la politique agricole commune de l'Union européenne a introduit des règles obligatoires de budgétisation des nutriments, exigeant des exploitations qu'elles documentent l'utilisation des engrais conformément aux limites de seuil des sols[1]Source : Direction de l'Agriculture et du Développement Rural, « Réforme de la Politique Agricole Commune 2025 », Commission européenne, europa.eu . De même, aux États-Unis et au Canada, les mesures de conformité conditionnent l'éligibilité aux subventions à des audits de nutriments, encourageant l'adoption de produits dosés avec précision et entièrement traçables. Ces cadres réglementaires ont stimulé l'innovation dans le secteur agricole, comme en témoigne le lancement par Yara International de la plateforme YaraPlus en 2025, qui fournit des recommandations en temps réel conformes aux exigences réglementaires et crée de nouvelles opportunités de revenus basées sur les services. En complément de ces efforts mondiaux, l'Inde a introduit un programme de fumier organique fermenté la même année, subventionnant 50 % des coûts d'installation pour les petits éleveurs laitiers. Ensemble, ces initiatives illustrent un virage mondial vers des pratiques d'élevage durables, favorisant une demande accrue pour l'agriculture de précision et les intrants biologiques, tout en s'alignant sur les objectifs environnementaux et économiques.

Demande Croissante de Régimes Riches en Protéines dans les Économies Émergentes

Les changements alimentaires dans la région Asie-Pacifique vers une consommation plus élevée de viande, de poisson et d'œufs stimulent la croissance des volumes d'aliments composés, impactant par la suite le marché des engrais d'alimentation[2]Source : Département des Pêches et de l'Aquaculture, « Production Mondiale d'Aquaculture 2025 », Organisation des Nations Unies pour l'Alimentation et l'Agriculture, fao.org. Cette tendance est également soutenue par la hausse des revenus disponibles dans des pays tels que l'Indonésie, le Bangladesh et le Vietnam, qui alimentent l'expansion des opérations intensives d'élevage de crevettes nécessitant des apports précis en azote et en phosphate. Bien que la volaille reste dominante, sa croissance se stabilise dans les pays exportateurs matures comme la Thaïlande, incitant les investisseurs à réorienter leurs capitaux vers les chaînes de valeur du poisson et des crevettes. Par conséquent, la demande croissante de protéines oriente le marché vers des concentrés liquides optimisés pour les systèmes en circuit fermé, marquant un éloignement des granulés traditionnels à grande surface et s'alignant sur les besoins évolutifs de ces économies émergentes.

Expansion de l'Aquaculture Nécessitant des Engrais d'Alimentation Hydrosolubles

En 2025, le Conseil de Gestion de l'Aquaculture a mis à jour sa norme d'alimentation à la version 1.2, mettant l'accent sur la traçabilité des ingrédients et des seuils plus stricts de ruissellement des nutriments[3]Source : Conseil de Gestion de l'Aquaculture, « Norme d'Alimentation Version 1.2 », Conseil de Gestion de l'Aquaculture, asc-aqua.org. Ce changement a conduit les fermes certifiées d'élevage de crevettes et de saumons en Europe et en Amérique du Nord à payer des primes pour des intrants atténuant les risques d'eutrophisation, stimulant la demande d'engrais hydrosolubles. Les concentrés liquides, appréciés pour leur compatibilité avec les systèmes d'aquaculture en recirculation, ont capturé la majorité des ventes d'aliments pour l'aquaculture. Simultanément, les limites d'inclusion de phosphate de la Food and Drug Administration des États-Unis visant à prévenir les déformations squelettiques chez les poissons d'élevage ont poussé les formulateurs vers des mélanges à efficacité améliorée. Ces développements interconnectés ont élevé les barrières à l'entrée pour les fournisseurs de produits de base tout en récompensant les solutions innovantes sur le plan environnemental, consolidant le rôle des engrais hydrosolubles dans les pratiques d'aquaculture durable.

Adoption Croissante de l'Agriculture de Précision en Élevage

Les distributeurs équipés de capteurs et les analyseurs en proche infrarouge optimisent les rations en temps réel, réduisant les pertes et les émissions d'azote. Les premiers adoptants aux États-Unis et au Canada font état de réductions des coûts en engrais de 10 à 15 %, même dans un contexte d'inflation des prix des matières premières. Cependant, les préoccupations relatives au partage des données dans le cadre du Règlement Général sur la Protection des Données (RGPD) ralentissent l'adoption en Europe, les exploitations indépendantes craignant d'exposer des informations sensibles. Bien que les fournisseurs de technologies proposent des solutions de stockage chiffrées appartenant aux exploitations, les coûts élevés d'intégration dissuadent les petits opérateurs. Par conséquent, les plateformes d'agriculture de précision sont principalement concentrées parmi les producteurs verticalement intégrés, qui peuvent répartir efficacement les investissements sur de grands troupeaux et des systèmes de gestion des nutriments, favorisant une adoption plus rationalisée dans ce segment.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des principales matières premières | -1.1% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Limites strictes de résidus dans les aliments d'origine animale | -0.6% | Europe et Amérique du Nord en priorité, Asie-Pacifique progressivement | Moyen terme (2-4 ans) |

| Lenteur des approbations réglementaires pour les nouveaux engrais microbiens | -0.4% | Mondial, le plus strict dans l'Union européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Résistance au niveau des exploitations au partage des données pour les plans de précision | -0.3% | Concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Principales Matières Premières

Les fluctuations des prix du phosphate et du nitrate perturbent la planification des achats et réduisent les marges opérationnelles des fournisseurs d'engrais d'alimentation. La fermeture en 2025 par Nutrien Ltd. de son installation azotée à Trinité-et-Tobago, réduisant la production d'ammoniac de 0,7 million de tonnes métriques, illustre comment une inflation soutenue des coûts contraint à des réductions de capacité. Simultanément, le quota d'exportation de phosphate de la Chine en 2025 a resserré l'offre mondiale, provoquant des hausses de prix en Afrique et en Amérique du Sud. Les petits producteurs, dépourvus d'intégration verticale ou de contrats à long terme, subissent de plein fouet ces chocs, entraînant une réduction des dépenses d'innovation et des coûts plus élevés pour les éleveurs, freinant ainsi la croissance du marché.

Limites Strictes de Résidus dans les Aliments d'Origine Animale

En 2026, l'Autorité Européenne de Sécurité des Aliments a appliqué des seuils de résidus plus stricts, tandis que la Food and Drug Administration des États-Unis a introduit des limites similaires pour les aliments d'aquaculture en 2025, entraînant des reformulations coûteuses. Ces changements ont augmenté les dépenses de tests analytiques et de documentation de 15 à 20 % par rapport à 2024, créant des difficultés pour les nouveaux entrants de taille modeste. Les producteurs tentant d'écouler des stocks invendables dans des régions moins strictes font face à une pression croissante de la part des distributeurs mondiaux exigeant des preuves de conformité. Par conséquent, les risques réglementaires accrus freinent l'expansion du marché, en particulier pour les produits phosphatés conventionnels, soulignant la nécessité de la conformité pour soutenir la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dynamique Bio-Sourcée aux Côtés de la Suprématie de l'Azote

Les engrais pour alimentation à base d'azote ont détenu la plus grande part, représentant 42,5 % du chiffre d'affaires 2025 sur le marché des engrais pour alimentation, reflétant leur rôle essentiel dans la synthèse des protéines et leur lien avec les réseaux mondiaux d'ammoniac. Les engrais pour alimentation bio-sourcés n'ont détenu qu'une part limitée mais ont affiché le CAGR le plus rapide de 12,7 % sur la période 2026-2031, suggérant un appétit croissant pour des intrants respectueux du carbone. Les engrais pour alimentation à base de phosphate ont capté une part importante du marché, portés par les besoins de croissance squelettique chez la volaille et les porcins, tandis que la potasse servait les ruminants. La dynamique du segment tourne donc autour de l'azote qui défend sa position dominante tandis que les gammes bio-sourcées deviennent des niches premium.

Coromandel International a enregistré une croissance de 18 % dans les nutriments spécialisés au troisième trimestre de l'exercice 2025 après le lancement de Gromor Bio Organic, indiquant une traction tangible parmi les laiteries indiennes. YaraBasa TURBO, lancé au Brésil en 2025, intègre des inhibiteurs d'uréase qui réduisent les pertes d'ammoniac de 30 %, illustrant la manière dont les acteurs établis défendent leur part via des chimies améliorées. Les quotas d'exportation de la Chine exercent une pression sur la disponibilité du phosphate, élargissant les différentiels de prix et incitant les acheteurs à se tourner vers des mélanges azote-potasse. Sur la période 2026-2031, le marché des engrais pour alimentation à base d'azote reste solide, mais la croissance du portefeuille s'orientera vers des innovations bio-sourcées qui intègrent des revenus de crédits carbone.

Par Forme : Les Concentrés Liquides s'Accélèrent sous l'Effet de la Demande Aquacole

Les granulés secs sont restés les plus importants, représentant 58 % des ventes de 2025, en raison de l'infrastructure d'épandage établie dans les exploitations mixtes. Cependant, les concentrés liquides ont enregistré un CAGR de 11,9 % sur la période 2026-2031, le plus rapide parmi les formes, car les systèmes aquacoles nécessitent une dissolution homogène pour préserver la qualité de l'eau. Les opérations porcines en transition vers l'alimentation humide favorisent également les liquides qui minimisent la poussière et améliorent la palatabilité. Les coûts de transport des liquides riches en eau limitent l'adoption dans les régions sans clusters d'exploitations denses, mais la clusterisation croissante en Asie du Sud-Est compense cet inconvénient. Par conséquent, les stratèges produits se diversifient en deux gammes parallèles : des granulés robustes pour les zones ruminantes à grande surface et des liquides précis pour les entreprises intensives de poissons et de porcs.

Les fournisseurs d'équipements proposent désormais des unités mobiles de mélange à la ferme qui mélangent les concentrés liquides à la demande, réduisant les frais de transport. Les fermes certifiées selon la Norme d'Alimentation du Conseil de Gestion de l'Aquaculture paient des primes pour des nutriments liquides traçables, renforçant davantage le différentiel de croissance. Les fournisseurs de granulés secs répondent en micronisant les particules pour améliorer les taux de dissolution, réduisant les écarts de performance. Néanmoins, à mesure que la part de l'aquaculture dans les protéines mondiales augmente, les liquides captureront une part croissante de la croissance du marché des engrais d'alimentation.

Par Application Animale : L'Aquaculture Émerge comme le Moteur le Plus Rapide

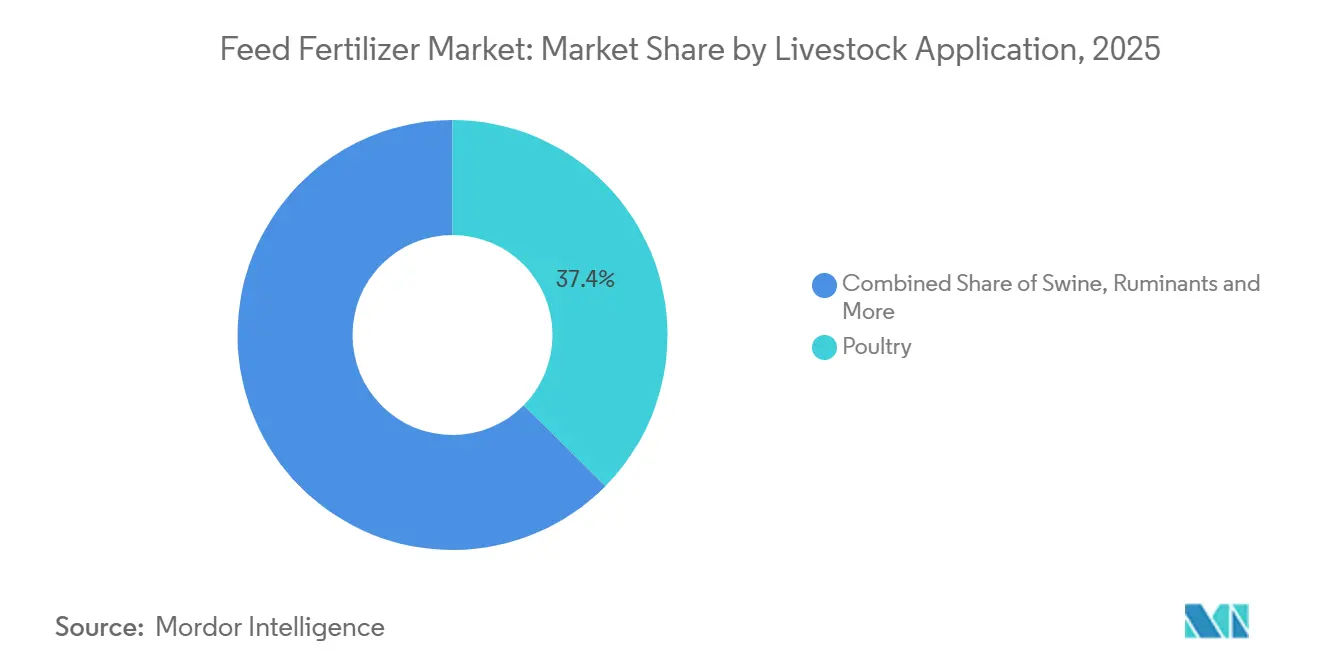

La volaille a représenté la plus grande part de 37,4 % des revenus en 2025, soutenue par des chaînes d'approvisionnement verticalement intégrées au Brésil, en Chine et en Thaïlande. Les porcins ont suivi de près, les troupeaux se redressant après la fièvre porcine africaine. L'aquaculture n'a contribué qu'à une part limitée mais mène la croissance avec un CAGR de 13,5 % sur 2026-2031, la positionnant comme le moteur le plus rapide de la demande incrémentale. L'intensification des opérations de saumon et de crevettes élève les charges en nutriments par tonne métrique de protéines, favorisant les intrants hydrosolubles à haute marge.

Le plafond de phosphate de la Food and Drug Administration des États-Unis en 2025 contraint les fermes piscicoles à migrer vers des mélanges à efficacité améliorée, ce qui augmente la valeur unitaire. Les intégrateurs porcins adoptent des bâtiments fermés avec des systèmes d'alimentation liquide qui servent également de vecteurs de nutriments, améliorant ainsi la biosécurité. La croissance de la volaille ralentit à mesure que les capacités plafonnent, réorientant les dépenses d'investissement vers les écloseries de poissons et les systèmes d'aquaculture en recirculation. Sur la période de prévision, l'aquaculture propulsera le marché des engrais d'alimentation même si les segments terrestres arrivent à maturité.

Analyse Géographique

En 2025, l'Asie-Pacifique a dominé le marché avec une part de 38,2 %, portée par des clusters avicoles concentrés en Chine, l'expansion des opérations laitières en Inde, et une aquaculture crevettière robuste au Vietnam et en Indonésie. Le resserrement des quotas d'exportation de phosphate en Chine a encouragé la diversification vers des mélanges azotés et bio-sourcés, améliorant la valeur par unité. L'Afrique devrait croître à un CAGR de 9,4 % durant 2026-2031, progressant grâce à des initiatives gouvernementales favorisant l'autosuffisance en protéines et la modernisation des infrastructures d'alimentation, avec les paiements mobiles et les coopératives améliorant la distribution malgré les défis logistiques.

La croissance régulière de l'Amérique du Nord est alimentée par la monétisation des crédits carbone soutenant les engrais dérivés du fumier, tandis que l'Amérique du Sud bénéficie de chaînes avicoles et porcines verticalement intégrées qui optimisent les coûts des intrants. La croissance de l'Europe reste contrainte par des budgets nutritifs stricts, bien que les produits premium à efficacité améliorée atténuent les baisses de tonnage. Le Moyen-Orient se développe grâce à des investissements dans des complexes de nutriments domestiques pour la sécurité alimentaire, tandis que les efforts de reconstitution des troupeaux en Russie sont tempérés par un accès limité aux technologies d'agriculture de précision en raison des sanctions.

La demande mondiale augmente à mesure que les mandats de durabilité et la consommation de protéines s'accroissent. L'échelle de l'Asie-Pacifique fixe les références de prix, la croissance rapide de l'Afrique ajoute de nouvelles opportunités de volume, et l'innovation de l'Amérique du Nord et du Sud se diffuse mondialement à travers des partenariats. Ces dynamiques régionales interconnectées, soutenues par des incitations politiques synchronisées et des plateformes numériques, devraient réduire les écarts d'adoption et faire progresser le marché mondial des engrais d'alimentation.

Paysage Concurrentiel

Le marché des engrais pour alimentation est modérément consolidé, les cinq premiers fournisseurs, Yara International ASA, Nutrien Ltd., The Mosaic Company, ICL Group et EuroChem Group, dominant le marché et représentant collectivement la majorité du chiffre d'affaires 2025. Yara International ASA est en tête grâce à sa propriété de mines en amont, sa synthèse d'ammoniac à grande échelle et la plateforme numérique YaraPlus, qui intègre des outils de conformité et des services de conseil agronomique. Nutrien Ltd. complète ce leadership avec un modèle intégré similaire, réallouant des capitaux des actifs phosphatés à coût élevé vers des nutriments spécialisés à marges plus élevées et des services de distribution. Ces deux entreprises fixent les tendances tarifaires, définissent les normes de produits et sécurisent des contrats à l'échelle des grandes entreprises, façonnant ainsi la dynamique concurrentielle.

The Mosaic Company a renforcé sa position sur le marché de la potasse avec l'expansion Esterhazy K3 achevée en 2024, ciblant les segments des ruminants et de l'agriculture à grande surface. ICL Group exploite des technologies propriétaires du phosphore et des mélanges de spécialité pour capturer des niches à valeur ajoutée, tandis qu'EuroChem Group bénéficie d'actifs azotés et phosphatés stratégiquement situés près des principales régions productrices de céréales, offrant des avantages de fret en Europe de l'Est et en Asie centrale. Ensemble, ces entreprises renforcent leur avantage concurrentiel en combinant le contrôle des ressources en amont avec des formulations adaptées aux applications d'élevage.

Les stratégies de croissance de ces leaders convergent vers l'agronomie numérique, la monétisation des crédits carbone et la diversification géographique vers les régions aquacoles à forte croissance. Yara International ASA et Nutrien Ltd. développent des services de conseil par abonnement pour sécuriser des ventes récurrentes d'engrais, tandis que The Mosaic Company et ICL Group certifient des produits dérivés du fumier à travers des partenariats avec des registres tels que la Climate Action Reserve. À mesure que le contrôle réglementaire s'intensifie et que les exigences de durabilité augmentent, les entreprises intégrant l'analyse de données, les opérations verticales et les accréditations environnementales sont bien positionnées pour faire progresser le marché des engrais d'alimentation, consolidant leurs positions de leadership.

Leaders du Secteur des Engrais d'Alimentation

Yara International ASA

Nutrien Ltd.

The Mosaic Company

ICL Group

EuroChem Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : La Climate Action Reserve a émis plus de 2 millions de crédits de sol dans le cadre de son Protocole d'Enrichissement des Sols, couvrant les pratiques d'engrais et d'amendement des sols dérivées de sources organiques et à base de fumier. Cette étape légitime les flux de revenus issus des crédits carbone pour les engrais dérivés du fumier et devrait accélérer la croissance du marché en améliorant le retour sur investissement pour les opérations intégrées d'élevage et d'engrais.

- Janvier 2026 : L'Autorité Européenne de Sécurité des Aliments a révisé ses procédures de demande d'additifs alimentaires et son cadre d'évaluation des résidus, renforçant la rigueur de l'évaluation scientifique pour les nouveaux produits nutritifs. Des normes plus strictes déplaceront probablement la demande vers des formulations premium à efficacité améliorée, augmentant ainsi le prix de vente moyen sur le marché des engrais d'alimentation.

- Décembre 2025 : Nutrien Ltd. a finalisé la vente de sa participation de 50 % dans Profertil S.A. à Adecoagro S.A. et à l'Asociación de Cooperativas Argentinas pour environ 600 millions USD dans le cadre d'une rationalisation du portefeuille. La cession de cet actif à coût élevé permet à Nutrien Ltd. de redéployer des capitaux vers des nutriments de spécialité et des services de détail numériques, soutenant l'innovation produit qui augmentera la valeur globale du marché.

Périmètre du Rapport sur le Marché des Engrais pour Alimentation

Le marché des engrais pour alimentation couvre les produits nutritifs, tant synthétiques que bio-sourcés, formulés pour améliorer la conversion alimentaire et la santé animale dans les systèmes avicoles, porcins, ruminants et aquacoles. Il comprend les intrants azotés, phosphatés, potassiques et organiques spécialisés fournis sous forme granulée sèche ou liquide via des canaux directs, coopératifs et de distribution. Le rapport sur le Marché des Engrais pour Alimentation est segmenté par type de produit (à base d'azote, à base de phosphate, à base de potasse et bio-sourcés), par forme (granulés secs et concentrés liquides), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Engrais d'Alimentation à Base d'Azote |

| Engrais d'Alimentation à Base de Phosphate |

| Engrais d'Alimentation à Base de Potasse |

| Engrais d'Alimentation Bio-Sourcés |

| Granulés Secs |

| Concentrés Liquides |

| Volaille |

| Porcins |

| Ruminants |

| Aquaculture |

| Autres (Équidés, Animaux de Compagnie) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Engrais d'Alimentation à Base d'Azote | |

| Engrais d'Alimentation à Base de Phosphate | ||

| Engrais d'Alimentation à Base de Potasse | ||

| Engrais d'Alimentation Bio-Sourcés | ||

| Par Forme | Granulés Secs | |

| Concentrés Liquides | ||

| Par Application Animale | Volaille | |

| Porcins | ||

| Ruminants | ||

| Aquaculture | ||

| Autres (Équidés, Animaux de Compagnie) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des engrais d'alimentation d'ici 2031 ?

La taille du marché des engrais d'alimentation devrait atteindre 34,4 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide sur la période 2026-2031 ?

Les formulations bio-sourcées devraient afficher le CAGR le plus rapide de 12,7 % durant 2026-2031.

Quelle est la part de l'Asie-Pacifique sur le marché des engrais d'alimentation ?

L'Asie-Pacifique a détenu la plus grande part du marché des engrais pour alimentation, représentant 38,2 % en 2025.

Quelles sont les principales entreprises dans le domaine des engrais d'alimentation ?

Yara International, Nutrien, The Mosaic Company, ICL Group et EuroChem Group représentaient une part modérée des revenus de 2025, Yara International étant en tête.

Quelle application animale ajoutera la plus grande demande incrémentale ?

L'aquaculture est l'application à la croissance la plus rapide, avec un CAGR de 13,5 % jusqu'en 2031, portée par l'élevage intensif de crevettes et de saumons.

Dernière mise à jour de la page le: