Taille et Part du Marché des Engrais en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 31.11 Milliards de dollars |

| Taille du Marché (2026) | 32.59 Milliards de dollars |

| Taille du Marché (2031) | 41.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

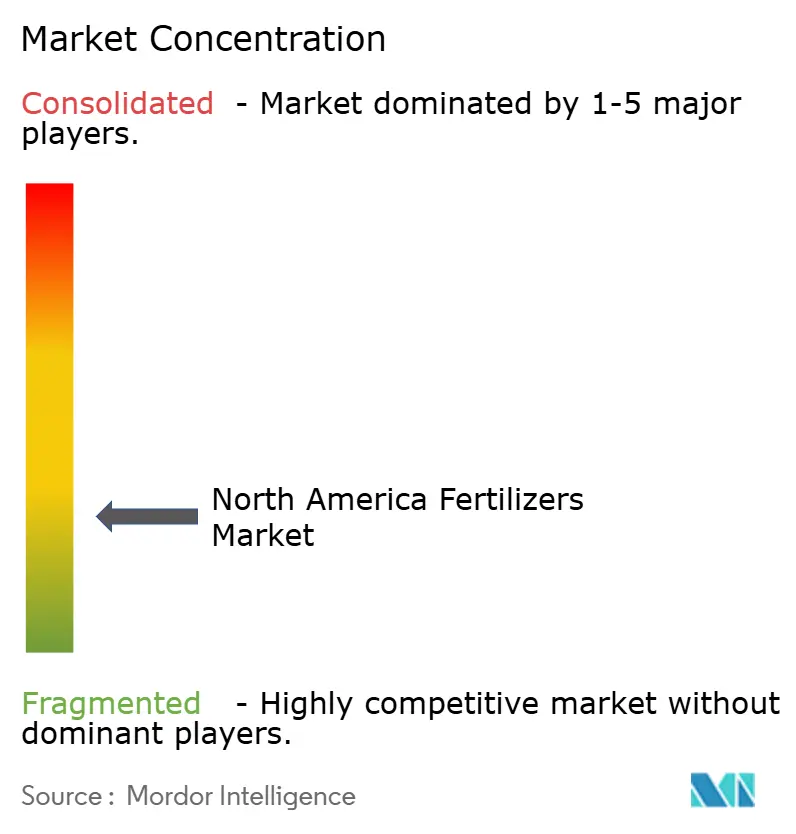

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais en Amérique du Nord par Mordor Intelligence

La taille du marché des engrais en Amérique du Nord devrait s'étendre de 31,11 milliards USD en 2025 à 32,59 milliards USD en 2026, pour atteindre 41,10 milliards USD d'ici 2031, à un TCAC de 4,75 % sur la période 2026–2031. Les incitations fédérales à l'hydrogène propre, les mandats de mélange de biocarburants et la stabilité des superficies en maïs et soja reconfigurent les budgets nutritifs, tandis que la volatilité du gaz naturel accélère l'intérêt pour l'ammoniac vert. L'agriculture en environnement contrôlé et les pratiques régénératives stimulent la demande de mélanges hydrosolubles enrichis en micronutriments qui commandent des prix premium. Les investissements dans les capacités ferroviaires et de revêtement resserrent les chaînes d'approvisionnement et améliorent les marges sur les produits spéciaux. Parallèlement, le durcissement des réglementations sur les eaux de ruissellement dans le bassin des Grands Lacs et l'expansion du recyclage du fumier tempèrent la croissance globale des volumes.

Principaux Enseignements du Rapport

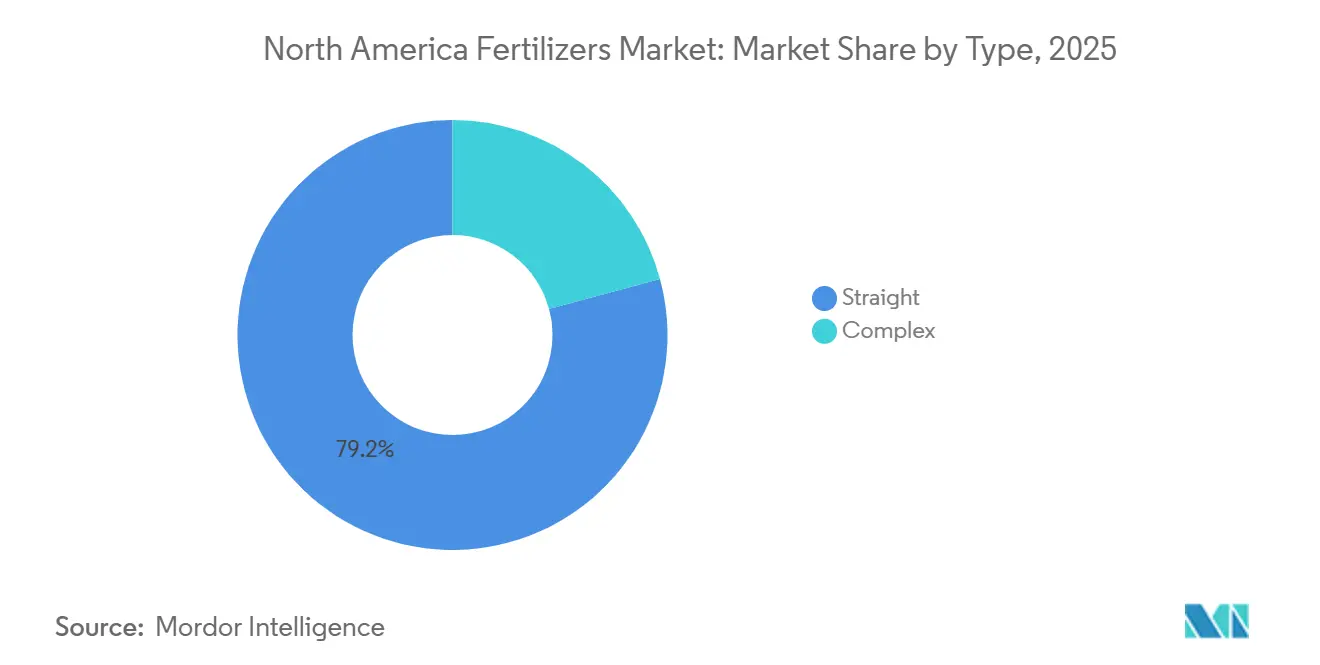

- Par type, les engrais simples ont représenté la plus grande part du marché des engrais en Amérique du Nord, soit 79,2 % en 2025, tandis que les engrais complexes devraient constituer le segment à la croissance la plus rapide, progressant à un TCAC de 7,1 % de 2026 à 2031.

- Par forme, les engrais conventionnels ont détenu la plus grande taille du marché des engrais en Amérique du Nord en 2025, représentant une part de 83,4 %, tandis que les engrais spéciaux devraient enregistrer le taux de croissance le plus élevé, à un TCAC de 5,9 % jusqu'en 2031.

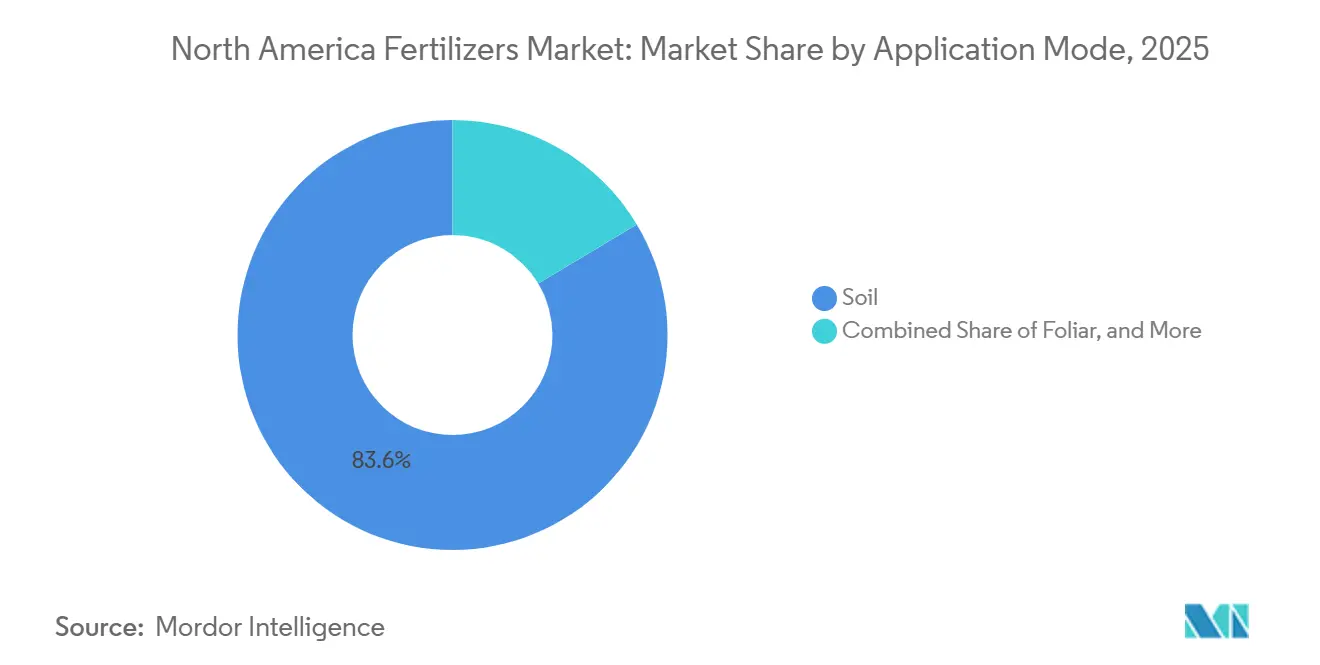

- Par mode d'application, l'application au sol a représenté la plus grande part du marché, soit 83,6 % en 2025, tandis que la fertirrigation devrait constituer le segment à la croissance la plus rapide, s'étendant à un TCAC de 6,2 % de 2026 à 2031.

- Par type de culture, les grandes cultures ont capturé la plus grande part du marché en 2025, soit 86,9 %, tandis que les cultures horticoles devraient croître au TCAC le plus rapide de 6,4 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté la plus grande part de marché de 47,8 % en 2025, tandis que le Canada devrait être le marché régional à la croissance la plus rapide, progressant à un TCAC de 5,7 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Engrais en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des superficies de maïs et de soja aux États-Unis | +0.8% | États-Unis, concentrés dans la Ceinture de Maïs du Midwest et les Grandes Plaines | Moyen terme (2-4 ans) |

| Incitations fédérales et étatiques en faveur des usines d'ammoniac vert | +0.9% | États-Unis, pôles de la Côte du Golfe et du Midwest ; adoption précoce en Alberta, Canada | Long terme (≥ 4 ans) |

| Mandats de mélange de biocarburants stimulant la demande en azote | +0.7% | États-Unis, avec des retombées sur le biodiesel de canola canadien | Moyen terme (2-4 ans) |

| Agriculture en environnement contrôlé nécessitant des NPK hydrosolubles | +0.6% | États-Unis et Canada, clusters urbains et zones de serres en Californie | Moyen terme (2-4 ans) |

| Agriculture régénérative stimulant les mélanges de micronutriments | +0.5% | États-Unis et Canada, gains précoces en Iowa, Illinois et Ontario | Long terme (≥ 4 ans) |

| Financement des produits de base respectueux du climat accélérant l'adoption des Engrais à Libération Contrôlée | +0.7% | États-Unis, projets de partenariat du Département de l'Agriculture des États-Unis (USDA) dans le Midwest et le Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Superficies de Maïs et de Soja aux États-Unis

Les plantations de maïs et de soja demeurent le pilier de la demande en azote et en phosphate, le Département de l'Agriculture des États-Unis (USDA) plaçant les superficies de maïs et de soja de 2025 comme les principaux moteurs de la consommation nationale de nutriments [1]Source : Service National des Statistiques Agricoles de l'USDA, « Résumé de la Production des Cultures 2025 », usda.gov. Cette superficie équivaut à environ 12 millions de tonnes métriques de demande en azote aux taux agronomiques typiques. Les volumes du Standard de Carburant Renouvelable ancrent l'utilisation domestique des céréales, de sorte que les producteurs maintiennent leurs budgets d'engrais même lorsque les contrats à terme tombent en dessous de 40,14 USD par kg. Les transformateurs ajoutent 10,9 millions de tonnes métriques de capacité de trituration, soutenant la croissance des superficies de soja et diversifiant les mélanges de nutriments. Les plateformes de précision permettant des applications fractionnées d'azote ont suscité un intérêt accru pour l'urée stabilisée et l'urée-nitrate d'ammonium liquide (UAN), des produits qui affichent des primes de 20 à 30 USD par tonne métrique. La forte superficie printanière resserre également les stocks de phosphate, faisant monter les prix du phosphate diammonique (DAP) durant la fenêtre d'application de pointe.

Incitations Fédérales et Étatiques en Faveur des Usines d'Ammoniac Vert

Le crédit de la Section 45V de la Loi sur la Réduction de l'Inflation, pouvant atteindre 3 USD par kilogramme pour l'hydrogène bas-carbone, se traduit par une compensation des coûts de 400 à 500 USD par tonne métrique pour l'ammoniac vert, soutenant de multiples études de faisabilité le long de la Côte du Golfe [2]Source : Département de l'Énergie des États-Unis, « Crédit d'Impôt pour la Production d'Hydrogène Propre », energy.gov. L'Iowa et le Texas ajoutent leurs propres exonérations fiscales foncières et de production, faisant pencher les économies en phase initiale en faveur des projets d'électrolyse qui tirent parti des infrastructures d'ammoniac existantes. Les pionniers sécurisent des contrats d'achat avec des entreprises alimentaires cherchant à réduire leurs émissions de Scope 3, avec des primes de 50 à 100 USD par tonne métrique. La vitesse réelle de construction dépend des mises à niveau du réseau de transmission capables d'alimenter des électrolyseurs à l'échelle du gigawatt, un goulot d'étranglement qui pourrait retarder les premiers volumes commerciaux de jusqu'à deux ans.

Mandats de Mélange de Biocarburants Stimulant la Demande en Azote

Les normes relatives au diesel renouvelable et à l'éthanol fixent environ 139,7 millions de tonnes métriques de maïs et 3,63 millions de tonnes métriques d'huile de soja annuellement, stabilisant 35 millions d'acres de maïs et 10 millions d'acres de soja indépendamment des fluctuations des exportations [3]Source : Agence de Protection de l'Environnement des États-Unis, « Programme Standard de Carburant Renouvelable », epa.gov. La Norme de Carburant à Faible Teneur en Carbone de la Californie intensifie cette dynamique, augmentant les marges de trituration qui favorisent les superficies de soja par rapport au blé et déplaçant la demande régionale d'engrais vers le phosphate et la potasse. Les rotations continues maïs-soja appauvrissent le zinc et le manganèse, stimulant les programmes prophylactiques de micronutriments. Les détaillants regroupant l'azote, le phosphate et les micronutriments sur une seule facture captent une part plus importante des dépenses des producteurs.

Agriculture en Environnement Contrôlé Nécessitant des NPK Hydrosolubles

La superficie sous verre ou sous éclairage vertical a dépassé 15 000 acres en 2025, portée par la demande des consommateurs pour des produits cultivés localement tout au long de l'année. Ces systèmes dépendent de formulations entièrement hydrosolubles qui maintiennent les objectifs de conductivité électrique sans obstruer les émetteurs. Les producteurs de tomates signalent des augmentations de rendement de 10 à 15 % grâce à des pulvérisations foliaires bihebdomadaires de micronutriments, justifiant des coûts d'engrais de 1 500 à 2 500 USD par tonne métrique. Les formulateurs doivent s'approvisionner en roche phosphatée à faible teneur en cadmium pour respecter les seuils de métaux lourds, ce qui restreint les options de matières premières et soutient les prix premium.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel gonflant les coûts de l'azote | -0.9% | États-Unis et Canada, concentrés dans les pôles de production d'ammoniac | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur le ruissellement du phosphate dans le bassin des Grands Lacs | -0.5% | États-Unis, bassins versants du Michigan, du Wisconsin, du Minnesota et de l'Ohio | Moyen terme (2-4 ans) |

| Recyclage des nutriments du fumier à la ferme réduisant la demande en produits synthétiques | -0.4% | États-Unis et Canada, régions à forte densité d'élevage en Iowa, en Caroline du Nord et en Alberta | Long terme (≥ 4 ans) |

| Goulots d'étranglement logistiques de la potasse via la Voie Maritime du Saint-Laurent | -0.3% | États-Unis et Canada, régions du Midwest et de l'Est dépendantes des importations canadiennes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Gaz Naturel Gonflant les Coûts de l'Azote

Le gaz naturel représente jusqu'à 80 % du coût de fabrication de l'ammoniac ; ainsi, une variation de 1 USD par million d'unités thermiques britanniques au Henry Hub déplace les coûts au comptant d'environ 30 USD par tonne métrique. Les prix ont fluctué entre 1,80 et 3,50 USD par million d'unités thermiques britanniques de mi-2025 au début de 2026, comprimant les producteurs exposés au marché au comptant et entraînant des arrêts d'usines à court préavis. Les producteurs se couvrent en retardant leurs achats, ce qui transfère le risque de stock aux distributeurs. Des prix du gaz plus élevés réduisent également l'écart de coût entre l'ammoniac d'origine fossile et l'ammoniac vert, accélérant l'intérêt pour l'approvisionnement alimenté par les énergies renouvelables.

Réglementations Plus Strictes sur le Ruissellement du Phosphate dans le Bassin des Grands Lacs

L'Agence de Protection de l'Environnement et les États des Grands Lacs ont finalisé un objectif de réduction de 40 % de la charge en phosphore d'ici 2030, réduisant les taux autorisés de Phosphate Diammonique (DAP) et de phosphate monoammonique (MAP) jusqu'à un tiers sur 8 millions d'acres de maïs et de soja. Les produits phosphatés à efficacité améliorée réduisent le ruissellement mais coûtent 50 à 80 USD par tonne métrique de plus que les grades de base. Les niveaux de phosphore dans le sol supérieurs à 50 parties par million sont interdits de nouvelles applications de phosphate jusqu'à ce que les niveaux baissent, obligeant les producteurs à adopter des applications foliaires et un épandage de précision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Engrais Simples Dominent la Part de Marché, les Engrais Complexes Accélèrent leur Expansion

Par type, les engrais simples constituent le segment le plus important, représentant 79,2 % de la part du marché des engrais en Amérique du Nord en 2025, soutenus par les avantages de coût de l'urée, de l'ammoniac anhydre et du Phosphate Diammonique (DAP). Ces produits à nutriment unique transitent par des entrepôts coopératifs et des épandeurs de 60 pieds avec des ajustements de manutention minimaux. Les engrais complexes constituent le segment à la croissance la plus rapide, projetés pour s'étendre à un TCAC de 7,1 % de 2026 à 2031, car les exploitants de serres et les programmes régénératifs paient des primes pour des formulations NPK équilibrées enrichies en micronutriments qui réduisent les passages de travail et le blocage des nutriments.

Le marché des engrais en Amérique du Nord pour les produits complexes reste limité. Cependant, les formulations à liaison polymère combinant azote, phosphore, potassium et soufre gagnent du terrain dans la culture du maïs, notamment là où les applications fractionnées ne sont pas réalisables. Les engrais simples à micronutriments tels que le sulfate de zinc progressent de 15 % par an, remédiant aux carences induites par les cultures de couverture qui peuvent réduire les rendements du maïs de 254 kg par acre si elles ne sont pas traitées.

Par Forme : Les Granulés Conventionnels Dominent, les Formats Spéciaux Captent des Niches de Précision

Les granulés conventionnels constituent le segment le plus important, représentant 83,4 % de la taille du marché des engrais en Amérique du Nord en 2025, reflétant une infrastructure adaptée à la manutention de l'urée en vrac et du phosphate monoammonique (MAP). Les détaillants pré-réservent généralement 10 000 à 20 000 tonnes métriques de stock granulaire chaque automne, garantissant un enlèvement le jour même aux agriculteurs pendant les fenêtres d'application étroites. Les formes spéciales constituent le segment à la croissance la plus rapide, progressant à 5,9 % de 2026 à 2031, portées par l'urée enrobée de polymère, qui libère les nutriments sur 90 à 120 jours, et le Nitrate d'Urée Ammoniacal (UAN) liquide, adapté aux équipements à débit variable.

Là où le marché des engrais en Amérique du Nord est concentré dans les granulés de commodité, les liquides spéciaux représentent déjà 25 % des ventes premium, notamment sur les superficies à haute valeur de laitue, de fraise et de pomme de terre qui dépendent de la fertirrigation. Les poudres hydrosolubles atteignent 2 000 USD par tonne métrique mais s'imposent sur les coûts de production totaux car elles réduisent les besoins en main-d'œuvre, améliorent l'efficacité d'utilisation des nutriments, minimisent les pertes à l'application et réduisent les dépenses de conformité aux ruissellements pour les agriculteurs opérant sous des réglementations environnementales de plus en plus strictes.

Par Mode d'Application : L'Épandage au Sol Prévaut, la Fertigation Progresse dans les Systèmes de Précision

Le sol est le segment le plus important avec une part de 83,6 % en 2025 grâce aux applicateurs à 24 rangs capables de couvrir 800 acres par jour. Pourtant, les préoccupations liées à la volatilisation incitent les agriculteurs à ajouter des inhibiteurs d'uréase à 40 % du volume d'urée sur le marché des engrais en Amérique du Nord pour protéger les rendements lors des périodes sèches. La fertirrigation est le segment à la croissance la plus rapide, projetée pour atteindre un TCAC de 6,2 % de 2026 à 2031. Cette croissance est portée par les retrofits de goutte-à-goutte et de pivot central, qui permettent aux producteurs de maïs, d'amandes et de légumes d'aligner l'application des nutriments sur les données de capteurs en temps réel.

Les programmes foliaires représentent environ 10 % du marché des engrais en Amérique du Nord mais se développent dans les ceintures de soja déficientes en manganèse et de maïs déficient en zinc. Le resserrement des fenêtres d'application aérienne et les contraintes d'humidité limitent les superficies, mais les gains de rendement dans les champs d'essai justifient une expérimentation continue. Le glissement vers la fertirrigation et les applications foliaires profite aux fournisseurs comme Yara et Haifa qui proposent des formulations liquides et hydrosolubles, mais il fragmente également le marché, car les agriculteurs exigent des emballages plus petits plutôt que des citernes en vrac, ce qui augmente les coûts de manutention et réduit les marges des distributeurs.

Par Type de Culture : Les Grandes Cultures Commandent le Volume, les Segments Horticoles Génèrent de la Valeur

Par type de culture, les grandes cultures, notamment le maïs, le soja, le blé et le coton, constituent le segment le plus important, représentant 86,9 % de la part de marché en 2025. Ce segment forme le socle du marché des engrais en Amérique du Nord. Ces cultures jouent un rôle essentiel dans la stimulation de la demande d'engrais en raison de leur vaste culture et de leurs besoins en nutriments. Le maïs à lui seul consomme la moitié de l'approvisionnement régional en azote, maintenant la demande d'urée et d'ammoniac anhydre même pendant les périodes de baisse des prix. La dépendance significative à ces engrais souligne leur importance dans le soutien des rendements des cultures et la réalisation des objectifs de productivité agricole de la région.

Les cultures horticoles constituent le segment à la croissance la plus rapide, progressant à un TCAC de 6,4 % de 2026 à 2031, car les tomates de serre, les fruits d'arbres et les amandes nécessitent des intrants hydrosolubles et à libration contrôlée qui coûtent 4 à 6 fois plus que les grades de commodité. La part du marché des engrais en Amérique du Nord pour l'horticulture s'élargira à mesure que les consommateurs urbains soutiennent les prix premium et que les détaillants associent des conseils agronomiques aux mélanges de micronutriments.

Analyse Géographique

Les États-Unis ont dominé avec une part de 47,8 % en 2025. Les États-Unis consomment environ les trois quarts de tous les engrais vendus en Amérique du Nord, portés par 180 millions d'acres de cultures en rangs qui se traduisent par une demande en azote de 8 à 10 millions de tonnes métriques. Les mandats fédéraux sur les biocarburants stabilisent les superficies en maïs, ancrant les achats d'azote même lors des baisses des exportations. Les réglementations sur les eaux de ruissellement des Grands Lacs, en revanche, pourraient réduire la demande annuelle de phosphate jusqu'à 200 000 tonnes métriques. Les serres et vergers de noix de Californie, bien que modestes en superficie, représentent près de 15 % des revenus régionaux des engrais car ils s'appuient sur des mélanges hydrosolubles à haute valeur ajoutée.

Le Canada devrait afficher le taux de croissance le plus rapide de 5,7 % de 2026 à 2031. L'objectif d'intensité carbone du Canada, soit une réduction de 30 % en dessous des niveaux de 2020 d'ici 2030, stimule les retrofits de captage de carbone dans les usines d'ammoniac de l'Alberta et les ventes premium de produits à libération contrôlée et à inhibition de la nitrification. Les superficies en canola de 22 millions d'acres maintiennent une forte demande d'urée enrobée de soufre et de sulfate d'ammonium. Le recyclage du fumier de bétail dans l'Alberta, riche en élevage, pourrait réduire les achats de produits synthétiques de 5 à 8 % d'ici 2030.

La demande mexicaine d'engrais dépend de programmes de subventions qui ont livré 1,5 million de tonnes métriques d'urée et de DAP aux petits exploitants en 2025. Les contraintes budgétaires ont ouvert un espace pour les distributeurs privés fournissant des mélanges spéciaux aux producteurs de légumes de serre orientés vers l'exportation à Sinaloa et en Basse-Californie, où les systèmes de fertirrigation favorisent les grades entièrement solubles tarifés à 1 800–2 200 USD par tonne métrique. L'Amérique centrale et les îles des Caraïbes représentent ensemble moins de 2 % du volume régional d'engrais et s'appuient fortement sur le sulfate de potassium sans chlorure pour les plantations de bananes et de café.

Paysage Concurrentiel

Les cinq premiers producteurs, Nutrien Ltd., CF Industries Holdings, Inc., The Andersons Inc., Yara International ASA et The Mosaic Company, confèrent au marché des engrais en Amérique du Nord un profil de faible concentration. Le modèle intégré de Nutrien Ltd. s'étend de l'exploitation minière à 1 500 points de vente au détail, permettant la vente croisée de services de semences et de protection des cultures pour fidéliser la clientèle. CF Industries Holdings, Inc. sécurise des contrats de gaz à moins de 2,50 USD par million d'unités thermiques britanniques liés à l'approvisionnement des Appalaches, offrant un avantage de coût de 80 à 100 USD par tonne métrique sur l'ammoniac dans les marchés volatils. Mosaic tire parti de la roche phosphatée à faible coût et, via sa coentreprise de 2025 avec Bunge, ajoute des avantages logistiques sur les routes du fleuve Mississippi.

La croissance dans les espaces blancs est centrée sur l'urée enrobée de polymère et l'ammoniac vert. L'urée enrobée de polymère ne sert actuellement que 8 % de la demande en azote mais génère des marges brutes supérieures à 30 %, et l'ammoniac vert attire des primes de crédit carbone de 50 à 100 USD par tonne métrique, réduisant le risque des projets précoces. Les partenariats technologiques — par exemple, Yara intégrant sa plateforme d'agronomie numérique avec les équipements John Deere — illustrent comment les services de données deviennent des facteurs de différenciation concurrentielle.

Les start-ups convertissant le fumier en concentrés de nutriments et en digestat menacent d'éroder la demande locale en produits synthétiques. Les acteurs historiques réagissent en investissant dans des terminaux ferroviaires pour contourner les contraintes de la Voie Maritime du Saint-Laurent et en déposant des brevets sur des inhibiteurs et des revêtements de nouvelle génération qui consolident leurs positions premium.

Leaders du Secteur des Engrais en Amérique du Nord

CF Industries Holdings, Inc.

Nutrien Ltd.

The Andersons Inc.

The Mosaic Company

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : CF Industries Holdings, Inc. a investi 200 millions USD pour intégrer la technologie de captage de carbone dans son complexe de Donaldsonville, visant à séquestrer 2 millions de tonnes métriques de CO₂ annuellement d'ici 2027. Cette initiative élargit la disponibilité d'azote certifié bas-carbone dans la région, permettant à l'entreprise d'obtenir des primes de durabilité et d'aider les producteurs à atteindre les objectifs émergents d'émissions de Scope 3.

- Septembre 2024 : Nutrien Ltd. a acquis Waypoint Analytical pour 85 millions USD, ajoutant quinze laboratoires d'analyse des sols pour améliorer les recommandations de précision. Ce réseau de diagnostic élargi stimule la demande de mélanges d'engrais à débit variable et spéciaux, soutenant la transition vers des prescriptions d'engrais basées sur les données à travers l'Amérique du Nord.

- Août 2024 : The Mosaic Company a lancé une expansion de 150 millions USD de sa mine de phosphate en Floride, augmentant la capacité annuelle de 500 000 tonnes métriques. Cette expansion vise à renforcer l'approvisionnement domestique en phosphate, à atténuer les risques liés aux perturbations des importations et à stabiliser les prix pour les producteurs pour le reste de la décennie.

Périmètre du Rapport sur le Marché des Engrais en Amérique du Nord

Les engrais sont des substances ajoutées au sol ou aux plantes pour fournir les nutriments essentiels qui favorisent la croissance et augmentent le rendement des cultures.

Le rapport sur le marché des engrais en Amérique du Nord est segmenté par type (complexes et simples), par forme (conventionnels et spéciaux), par mode d'application (sol, foliaire et fertigation), par type de culture (grandes cultures, cultures horticoles, gazon et plantes ornementales), et par géographie (les États-Unis, le Canada, le Mexique et le Reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Complexes | ||

| Simples | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azotés | Nitrate d'Ammonium | |

| Ammoniac Anhydre | ||

| Urée | ||

| Autres | ||

| Phosphatés | Phosphate Diammonique (DAP) | |

| Phosphate Monoammonique (MAP) | ||

| Superphosphate Simple (SSP) | ||

| Triple Superphosphate (TSP) | ||

| Autres | ||

| Potassiques | Chlorure de Potassium (MoP) | |

| Sulfate de Potassium (SoP) | ||

| Autres | ||

| Macronutriments Secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnels | |

| Spéciaux | Engrais à Libération Contrôlée (CRF) |

| Engrais Liquides | |

| Engrais à Libération Lente (SRF) | |

| Hydrosolubles |

| Fertigation |

| Foliaire |

| Sol |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Plantes Ornementales |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Type | Complexes | ||

| Simples | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azotés | Nitrate d'Ammonium | ||

| Ammoniac Anhydre | |||

| Urée | |||

| Autres | |||

| Phosphatés | Phosphate Diammonique (DAP) | ||

| Phosphate Monoammonique (MAP) | |||

| Superphosphate Simple (SSP) | |||

| Triple Superphosphate (TSP) | |||

| Autres | |||

| Potassiques | Chlorure de Potassium (MoP) | ||

| Sulfate de Potassium (SoP) | |||

| Autres | |||

| Macronutriments Secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Par Forme | Conventionnels | ||

| Spéciaux | Engrais à Libération Contrôlée (CRF) | ||

| Engrais Liquides | |||

| Engrais à Libération Lente (SRF) | |||

| Hydrosolubles | |||

| Par Mode d'Application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Par Type de Culture | Grandes Cultures | ||

| Cultures Horticoles | |||

| Gazon et Plantes Ornementales | |||

| Par Géographie | États-Unis | ||

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments Primaires : N, P et K, Macronutriments Secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B, et Autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Plantes Ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais Spécial | Utilisé pour une efficacité améliorée et une disponibilité des nutriments, appliqué par voie sol, foliaire et fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Triple Superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en rangs, le placement dans le sol par labour, etc. |

| Micronutriments Chélatés | Engrais micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement