Taille et Part du Marché du Cancer de l'Endomètre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.09 Milliards de dollars |

| Taille du Marché (2031) | 40.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

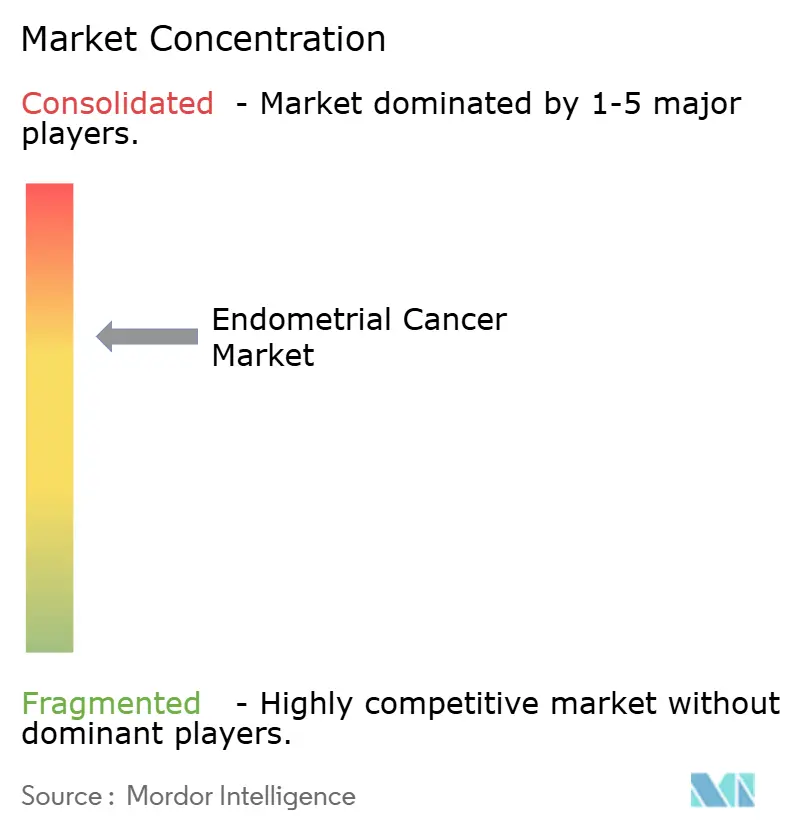

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cancer de l'Endomètre par Mordor Intelligence

La taille du marché du cancer de l'endomètre devrait croître de 30,60 milliards USD en 2025 à 32,09 milliards USD en 2026 et devrait atteindre 40,66 milliards USD d'ici 2031, à un CAGR de 4,86 % sur la période 2026-2031. La croissance est portée par l'adoption rapide des associations immunothérapie-chimiothérapie qui améliorent sensiblement la survie globale, par un recours plus large aux tests moléculaires guidant les prescriptions ciblées, et par des politiques de remboursement favorables dans les pays à revenus élevés. L'innovation diagnostique — notamment l'analyse d'images par intelligence artificielle et les panels de biomarqueurs protéomiques — élargit la détection précoce, tandis que les procédures mini-invasives rendent le dépistage plus acceptable pour les patients. Par ailleurs, les investissements dans la chaîne d'approvisionnement pour la production nationale de radio-isotopes réduisent les goulets d'étranglement pour l'imagerie et la curiethérapie, garantissant que la capacité de traitement suit la hausse de l'incidence. La dynamique concurrentielle est dominée par trois inhibiteurs de points de contrôle immunitaire, et leurs programmes d'essais en association soutiennent un taux élevé de nouvelles extensions d'indication qui renforcent la fidélité à la marque au sein des réseaux d'oncologie.

Principaux Enseignements du Rapport

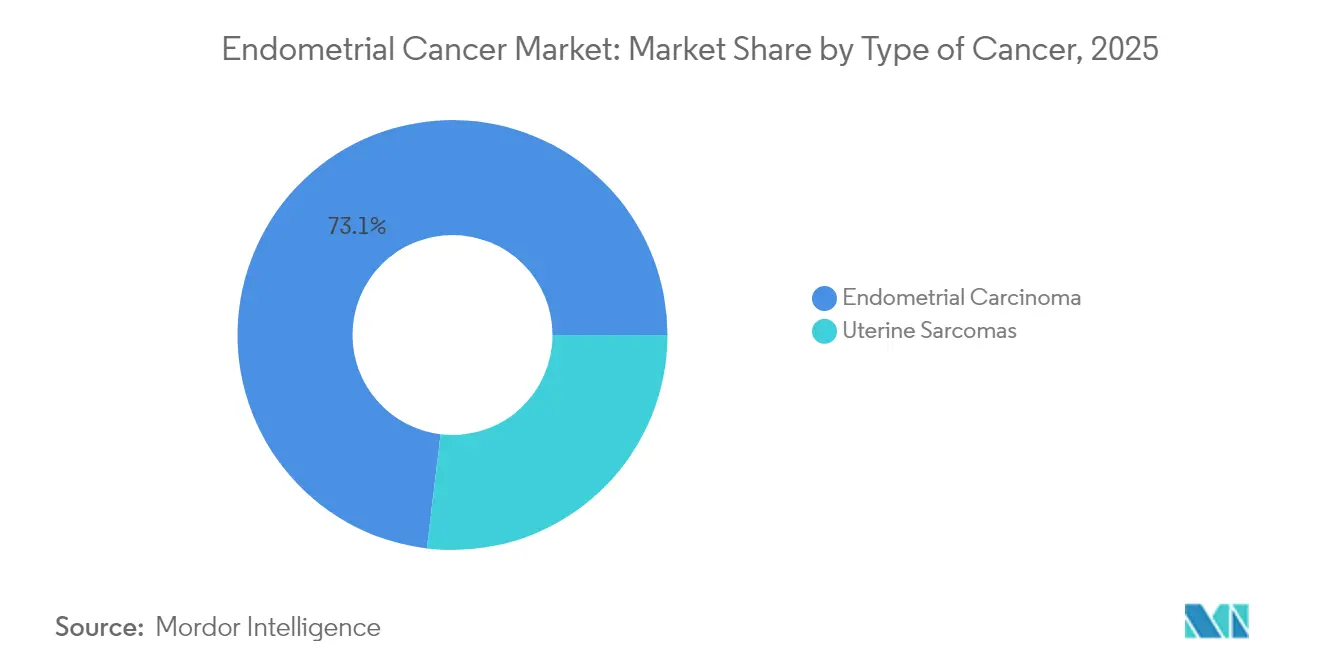

- Par type de cancer, le carcinome endométrial a dominé avec une part de revenus de 73,10 % de la taille du marché du cancer de l'endomètre en 2025, tandis que les sarcomes utérins devraient se développer à un CAGR de 7,84 % jusqu'en 2031.

- Par type de thérapie, la chimiothérapie a maintenu une part de 44,78 % de la taille du marché du cancer de l'endomètre en 2025 ; l'immunothérapie progresse à un CAGR de 8,78 % jusqu'en 2031.

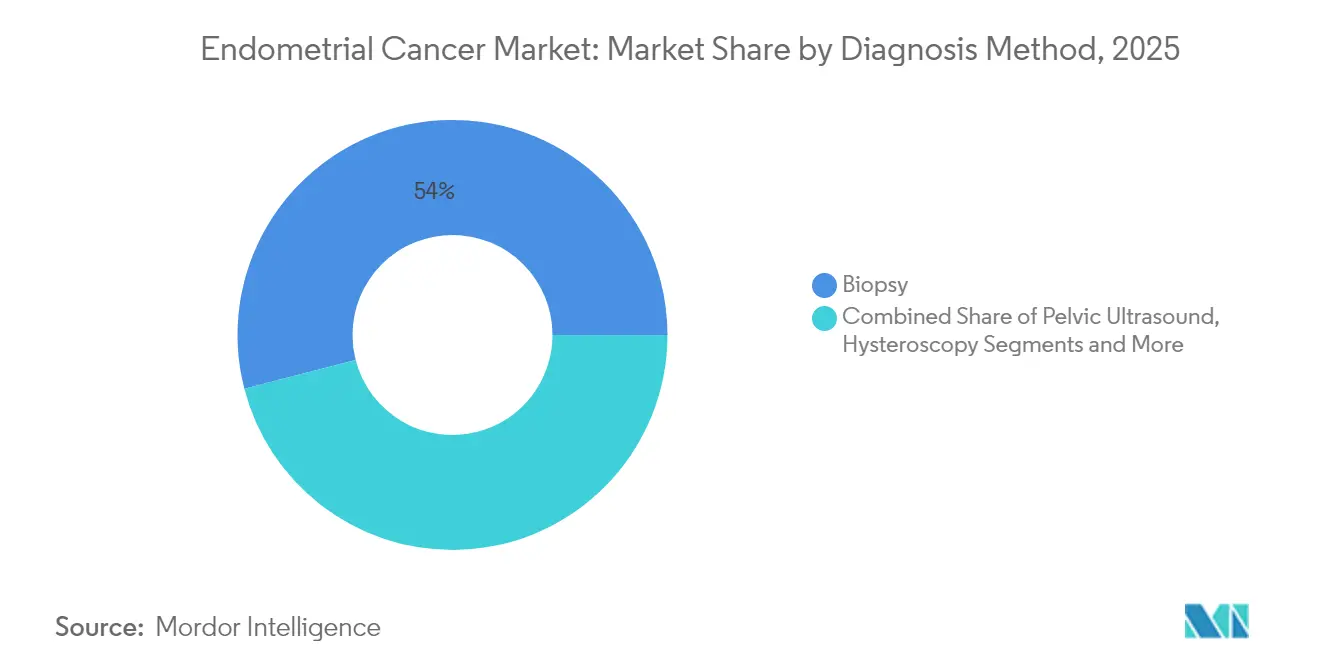

- Par méthode de diagnostic, la biopsie a capté 54,02 % de la part du marché du cancer de l'endomètre en 2025 et l'hystéroscopie devrait croître à un CAGR de 7,76 % jusqu'en 2031.

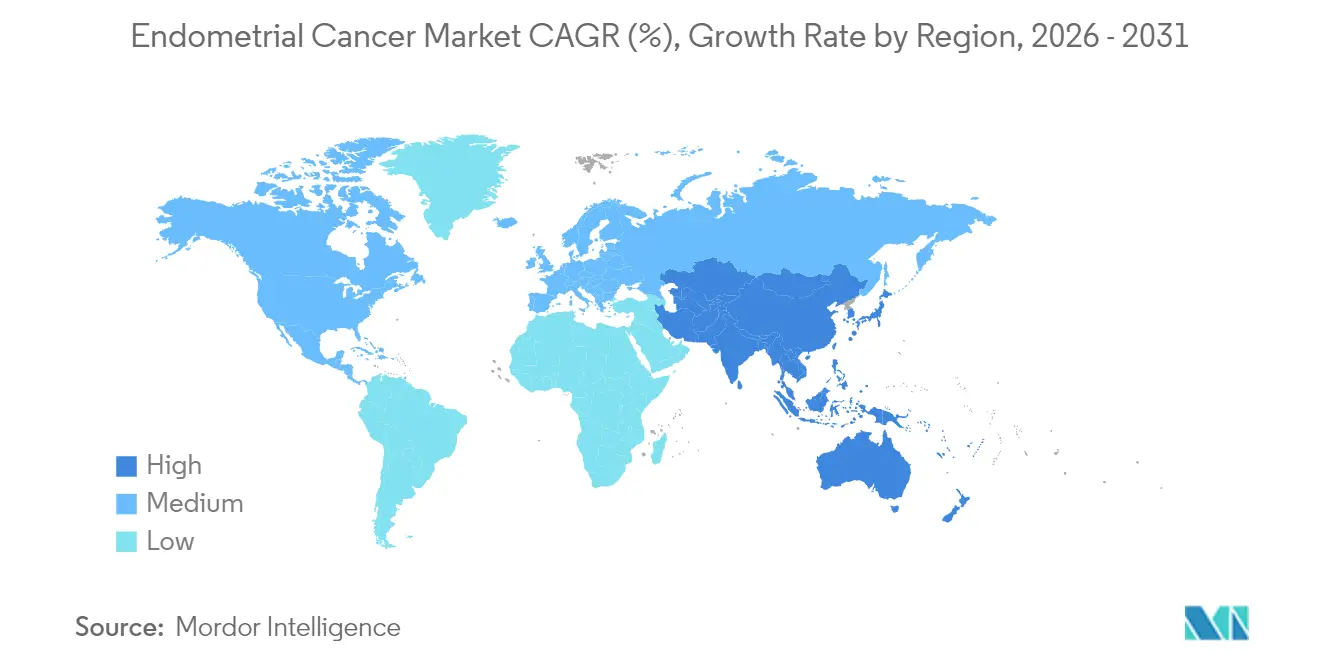

- Par géographie, l'Amérique du Nord détenait 37,25 % de la taille du marché du cancer de l'endomètre en 2025, tandis que l'Asie-Pacifique enregistre le CAGR le plus rapide à 8,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Cancer de l'Endomètre

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante liée à l'obésité et au vieillissement | +1.2% | Mondial ; plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des associations immunothérapie-chimiothérapie | +1.8% | Amérique du Nord et Europe en tête ; Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Remboursement favorable pour les thérapies ciblées | +0.9% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Croissance des procédures diagnostiques mini-invasives | +0.7% | Mondial, plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Transfert vers l'ambulatoire pour la curiethérapie élargissant l'accès | +0.4% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante Liée à l'Obésité et au Vieillissement des Femmes

L'augmentation mondiale de l'obésité et l'allongement de l'espérance de vie féminine élargissent la population traitée, mettant à rude épreuve les services d'oncologie et créant une demande soutenue en thérapies et diagnostics. Les comorbidités métaboliques telles que le diabète et l'hypertension augmentent le risque chirurgical et compliquent la prise en charge périopératoire, encourageant une adoption plus précoce des options de thérapie systémique. Des mesures d'épaisseur endométriale supérieures à 14 mm quadruplent le risque de malignité concomitante, entraînant des orientations plus fréquentes vers l'oncologie gynécologique pour la stadification. Les systèmes de santé répondent en développant des cliniques multidisciplinaires et en recourant à la téléoncologie pour gérer des charges de cas croissantes, notamment dans les zones suburbaines et rurales. Les assureurs reconnaissent de plus en plus le risque lié à l'obésité, approuvant des prestations de dépistage préventif qui alimentent les nouveaux cas diagnostiqués dans le circuit de traitement. À mesure que les cohortes à IMC élevé entrent dans la tranche d'âge 60-65 ans, le marché du cancer de l'endomètre est appelé à une expansion à long terme.

Adoption Rapide des Associations Immunothérapie-Chimiothérapie

Trois associations d'inhibiteurs de points de contrôle immunitaire ont obtenu une autorisation réglementaire entre janvier 2024 et mars 2025, chacune démontrant une survie supérieure à la chimiothérapie doublet à base de platine. Le dostarlimab associé au carboplatine-paclitaxel a prolongé la médiane de survie globale à 44,6 mois contre 28,2 mois pour la chimiothérapie seule[1]Centre d'Évaluation et de Recherche sur les Médicaments, "La FDA élargit l'indication du cancer de l'endomètre pour le dostarlimab-gxly en association avec la chimiothérapie," fda.gov. Les schémas à base de pembrolizumab ont amélioré la survie sans progression de 70 % dans les tumeurs déficientes en réparation des mésappariements, tandis que le durvalumab a réduit le risque de progression de la maladie de 58 % dans l'essai DUO-E. Ces données redéfinissent les attentes cliniques, et les recommandations nationales préconisent désormais la thérapie combinée comme traitement de première ligne pour la maladie avancée. Ce changement impose l'expansion des tests moléculaires, car l'éligibilité guidée par les biomarqueurs détermine le remboursement et optimise les résultats. Les approbations rapides au Canada et dans l'Union européenne illustrent l'harmonisation mondiale, permettant aux résultats des essais multinationaux de se convertir rapidement en revenus commerciaux.

Remboursement Favorable pour les Thérapies Ciblées

Les payeurs d'Amérique du Nord et d'Europe occidentale remboursent désormais les associations d'immunothérapie pour les cohortes sélectionnées sur la base de biomarqueurs, réduisant les participations financières des patients et accélérant l'adoption. Les politiques des assureurs privés tels que Premera précisent le statut de déficience en réparation des mésappariements pour la couverture du dostarlimab, intégrant la biologie moléculaire dans le langage du remboursement. Des cadres de remboursement similaires soutenant le traitement du cancer du sein HER2-positif ont démontré la valeur des soins oncologiques guidés par les biomarqueurs, encourageant une adoption plus large des approches de médecine de précision dans plusieurs types de cancer. Les fabricants compensent les dépenses résiduelles à la charge des patients grâce à des programmes d'aide généreux — Pfizer Oncology Together couvre jusqu'à 25 000 USD annuellement, et les dispositifs de GSK soutiennent les patients non assurés. Dans les économies émergentes, les accords d'entrée gérée reposant sur une tarification fondée sur la valeur réduisent les délais d'accès au marché, auparavant de quatre ans. À mesure que les payeurs récompensent davantage les thérapies offrant des réponses durables, le marché du cancer de l'endomètre bénéficie d'un flux de patients plus rapide.

Croissance des Procédures Diagnostiques Mini-Invasives

L'échographie transvaginale offre désormais une précision comparable à l'IRM pour l'évaluation de l'invasion myométriale, tandis que l'hystéroscopie en cabinet identifie une malignité chez 2,6 % des femmes ménopausées asymptomatiques. Les algorithmes d'intelligence artificielle atteignent une précision diagnostique de 99,26 % à partir d'images histopathologiques, réduisant les délais de rendu des résultats anatomopathologiques. Les panels de biomarqueurs protéomiques dans le liquide cervico-vaginal atteignent une sensibilité de 91 %, présentant des alternatives de dépistage non invasives. Ces innovations réduisent l'anxiété des patients, améliorent l'observance et déplacent le travail diagnostique vers les structures ambulatoires, élargissant la portée aux patients et renforçant le marché du cancer de l'endomètre.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des nouveaux agents thérapeutiques | -0.8% | Mondial ; aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Toxicités médicamenteuses limitant l'observance | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en radio-isotopes | -0.3% | Mondial ; aigu en Europe et en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Nouveaux Agents Thérapeutiques

Les associations d'inhibiteurs de points de contrôle immunitaire affichent des prix catalogue premium, entraînant des ratios coût-efficacité incrémentaux supérieurs à 150 000 USD par année de vie ajustée sur la qualité pour les tumeurs compétentes en réparation des mésappariements. Des études pharmacoéconomiques montrent que le dostarlimab associé à la chimiothérapie nécessite une réduction de prix de 15 % pour atteindre les seuils de consentement à payer en Chine[2]Gengwei Huo et al., "Rapport coût-efficacité du dostarlimab associé à la chimiothérapie," Frontiers in Pharmacology, frontiersin.org. La prise en charge de la maladie récidivante ajoute 84 562 USD de coûts annuels excédentaires par patient par rapport aux cas non récidivants. Dans les régions à faibles revenus, des délais de remboursement pouvant aller jusqu'à sept ans aggravent les écarts de survie, contraignant le marché du cancer de l'endomètre malgré les avancées cliniques.

Toxicités Médicamenteuses Limitant l'Observance

Les événements indésirables immuno-médiés de grade 3 ou supérieur — tels que l'anémie sévère, la pneumopathie et le dysfonctionnement endocrinien — nécessitent des interruptions de dose ou des arrêts de traitement chez jusqu'à 18 % des patients recevant des schémas combinés. Les pharmaciens en oncologie soulignent l'importance des protocoles de reconnaissance précoce et des algorithmes de prise en charge multidisciplinaire pour contenir les abandons liés à la toxicité. Les établissements manquant de soutien spécialisé hésitent à initier l'immunothérapie, freinant l'adoption dans les hôpitaux communautaires et limitant la pleine réalisation du potentiel du marché du cancer de l'endomètre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Cancer : La Dominance du Carcinome Stimule l'Innovation dans les Sarcomes

Le carcinome endométrial a ancré le marché du cancer de l'endomètre avec une part de revenus de 73,10 % en 2025, soutenu par le plus grand bassin de patients et des preuves étendues en faveur des associations d'inhibiteurs de points de contrôle immunitaire. Les sarcomes utérins, bien que représentant une minorité de cas, sont sur une trajectoire de CAGR de 7,84 % à mesure que les techniques de chirurgie de précision et les agents ciblés hors indication améliorent les résultats. Les recommandations sur le carcinosarcome préconisent désormais des schémas à base de dostarlimab, reflétant des bénéfices solides en termes de survie quel que soit le statut de réparation des mésappariements. L'adénocarcinome avancé répond particulièrement bien au pembrolizumab associé au carboplatine-paclitaxel, qui a démontré un gain de 70 % en survie sans progression, consolidant la préférence des médecins. La sous-classification moléculaire révèle des tumeurs NSMP de type p53 au comportement inopinément agressif ; ces lésions s'inscrivent rapidement dans des essais de nouvelle génération explorant le double blocage des points de contrôle immunitaire.

Les plateformes d'histopathologie assistées par intelligence artificielle signalent des clones à haut risque précédemment mal classifiés, permettant une thérapie systémique plus précoce. Le lenvatinib-pembrolizumab, étudié dans des séries de cas de carcinosarcome, a atteint des taux de contrôle de la maladie supérieurs à 60 % avec une hypertension et une fatigue gérables, offrant une option de rattrapage lorsque les schémas à base de platine échouent. Les tests de biomarqueurs étant désormais routiniers, le choix thérapeutique passe de l'histologie aux algorithmes basés sur les mutations, approfondissant la segmentation et stimulant la demande de diagnostics compagnons au sein du marché du cancer de l'endomètre.

Par Type de Thérapie : L'Essor de l'Immunothérapie Remet en Question la Suprématie de la Chimiothérapie

La chimiothérapie a encore généré 44,78 % des revenus de traitement en 2025, maintenant sa position en s'associant aux inhibiteurs de points de contrôle immunitaire et en restant le traitement par défaut pour les patients négatifs aux biomarqueurs. L'immunothérapie, cependant, affiche la courbe la plus prononcée, enregistrant un CAGR de 8,78 % qui devrait dépasser les revenus de la radiothérapie d'ici 2028. Le dostarlimab associé à la chimiothérapie a réduit le risque de mortalité de 31 %, incitant de nombreux centres à adopter l'immunothérapie dans les protocoles de première ligne. La taille du marché du cancer de l'endomètre attachée à l'immunothérapie s'étend donc rapidement à mesure que des associations supplémentaires obtiennent des approbations.

La radiothérapie se modernise en parallèle : la planification adaptative, la curiethérapie guidée par IRM et la dosimétrie ambulatoire raccourcissent ensemble les durées de traitement tout en protégeant les organes à risque, préservant un rôle solide bien que moins dynamique. Les inhibiteurs de petites molécules ciblés et les agents hormonaux occupent des indications de niche telles que les tumeurs récidivantes RE-positives ou les sarcomes mutés PI3K. Les systèmes d'aide à la décision par intelligence artificielle agrègent des données génomiques, d'imagerie et de toxicité, recommandant des séquences personnalisées qui améliorent l'observance et minimisent les toxicités croisées. Ces outils numériques catalysent davantage l'adoption rationnelle de l'immunothérapie, aidant les médecins à naviguer dans un pipeline en expansion sans alourdir la charge des événements indésirables.

Par Méthode de Diagnostic : Le Leadership de la Biopsie Face à l'Innovation de l'Hystéroscopie

La biopsie tissulaire a généré 54,02 % des revenus diagnostiques en 2025 et conserve son statut de référence car elle fournit du matériel pour l'histologie et le séquençage de nouvelle génération — deux prérequis pour le remboursement de l'immunothérapie. Pourtant, le CAGR de 7,76 % de l'hystéroscopie signale une préférence croissante pour les parcours de diagnostic et traitement combinés qui associent la visualisation directe au prélèvement tissulaire ciblé. Les hystéroscopes à usage unique et l'amélioration du contrôle de la douleur favorisent l'adoption en cabinet, et les codes de remboursement s'alignent désormais sur les barèmes de la coloscopie, soutenant une acceptation plus large par les assureurs.

L'échographie transvaginale, longtemps le test de triage de première ligne, fournit des indices de stadification tels que la profondeur d'invasion myométriale qui approchent la précision de l'IRM à moindre coût. L'analyse d'images assistée par intelligence artificielle améliore la spécificité diagnostique, réduisant les faux positifs qui déclenchaient auparavant des biopsies inutiles. Par ailleurs, les panels protéomiques et les tests de méthylation de l'ADN sur tampon vaginal atteignent des seuils de sensibilité qui les qualifient comme compléments pour le dépistage en population, réduisant potentiellement le recours aux prélèvements invasifs. À mesure que ces dépistages non invasifs arrivent à maturité, ils orientent davantage de cas à un stade précoce vers les files d'attente chirurgicales, élargissant encore le marché du cancer de l'endomètre.

Analyse Géographique

L'Amérique du Nord a dominé le marché du cancer de l'endomètre avec une part de 37,25 % en 2025, grâce à une large couverture d'assurance pour l'immunothérapie, une forte pénétration du dépistage et une concentration de centres d'oncologie spécialisés. L'adoption des diagnostics moléculaires est quasi universelle, et les approbations par Santé Canada en 2025 du pembrolizumab et du dostarlimab à quelques semaines d'intervalle confirment la rapidité du processus réglementaire. Les mécanismes de négociation des prix tels que les Accords Basés sur les Résultats garantissent une inscription rapide auprès des payeurs publics tout en gérant l'impact budgétaire.

L'Europe reste un environnement favorable à l'innovation mais attentif aux coûts. L'avis positif du Comité des Médicaments à Usage Humain pour l'extension du dostarlimab à tous les cas avancés prépare le terrain pour un remboursement à l'échelle du continent, mais les organismes nationaux scrutent les ratios coût-efficacité, imposant parfois des accords de partage des risques avant l'inclusion. Les marchés d'Europe de l'Est affichent une adoption plus lente, mais les fonds de cohésion de l'Union européenne subventionnent désormais les laboratoires de pathologie moléculaire, comblant les lacunes d'accès.

L'Asie-Pacifique affiche le CAGR le plus rapide à 8,93 % jusqu'en 2031, reflétant à la fois la pression démographique et l'action gouvernementale. Le Japon et la Corée du Sud intègrent l'immunothérapie dans les recommandations nationales, tandis que la Chine tire parti de la fabrication nationale pour réduire les prix et accélérer les approbations via le programme pilote de données probantes du monde réel de Hainan. Une étude plus large sur la charge de la maladie prédit une croissance continue de l'incidence jusqu'en 2050, notamment chez les femmes âgées de 60 à 64 ans, soulignant une demande soutenue.

En Amérique du Sud, l'expansion de l'assurance privée et les flux de tourisme médical influencent les schémas d'adoption. Les patients des pays andins et d'Amérique centrale se rendent souvent au Brésil pour accéder aux inhibiteurs de points de contrôle immunitaire non disponibles localement. L'Afrique subsaharienne fait face aux plus grandes lacunes en matière de soins ; 92 % des prestataires interrogés signalent des voyages médicaux à l'étranger pour l'oncologie gynécologique, mettant en évidence les besoins non satisfaits. Les programmes d'aide internationale qui financent la modernisation des laboratoires d'anatomopathologie commencent à réduire le fossé diagnostique, ce qui se traduira par une croissance mesurable du marché au cours de la prochaine décennie.

Paysage Concurrentiel

Trois inhibiteurs de points de contrôle immunitaire — le dostarlimab, le pembrolizumab et le durvalumab — ancrent l'algorithme de traitement, produisant un marché du cancer de l'endomètre modérément concentré. Chaque fabricant soutient de vastes réseaux d'essais explorant des trithérapies avec des inhibiteurs de PARP, des inhibiteurs de tyrosine kinase ou de nouveaux vaccins anti-HER2, renforçant les avantages du premier entrant. GSK a publié les données de la partie 2 de l'essai RUBY étendant les gains de survie globale aux patients compétents en réparation des mésappariements, élargissant les cohortes éligibles. Merck exploite sa plateforme mondiale KEYNOTE pour tester le pembrolizumab associé au lenvatinib dans la maladie précoce à haut risque, visant à s'étendre au cadre adjuvant. AstraZeneca recrute pour des études de première ligne durvalumab-olaparib ciblant les signatures déficientes en recombinaison homologue.

Les développeurs plus petits poursuivent des indications de niche. Le vaccin Anktiva plus AdHER2DC d'ImmunityBio cible les sous-types HER2-positifs, tandis qu'Entero Therapeutics conçoit des immunoconjugués nanoparticulaires délivrant des doubles charges utiles dans des modèles de sarcome. Les entreprises de diagnostics intègrent l'apprentissage automatique à la pathologie numérique, proposant des modules logiciels compagnons qui prédisent l'immunophénotype à partir de lames colorées à l'hématoxyline-éosine, guidant potentiellement la thérapie par inhibiteur de point de contrôle unique ou double. Les partenariats entre des start-ups de pathologie et les grandes entreprises pharmaceutiques alignent les codes de remboursement pour les services lus par intelligence artificielle, créant un nouvel axe concurrentiel au-delà des thérapeutiques.

La stratégie des entreprises s'étend également à la résilience de la chaîne d'approvisionnement. L'installation d'isotopes de 200 millions USD de Novartis sur la côte ouest des États-Unis se prémunit contre les perturbations des exportations européennes, garantissant l'approvisionnement pour son portefeuille théragnostique et permettant des offres groupées radioligand-immunothérapie. La collaboration intersectorielle entre les fournisseurs d'imagerie et l'industrie pharmaceutique vise à co-développer des traceurs TEP prédictifs identifiant les répondeurs précoces à l'immunothérapie, améliorant la valeur du traitement.

Leaders du Secteur du Cancer de l'Endomètre

Elekta AB

Karyopharm Therapeutics

Eisai Co., Ltd.

GSK plc

Siemens Healthineers (Varian)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2025 : Santé Canada a élargi l'approbation de Jemperli (dostarlimab) associé à la chimiothérapie à tous les adultes atteints d'un cancer de l'endomètre avancé primaire ou d'une première récidive, premier schéma d'immuno-oncologie à démontrer un gain de survie globale quel que soit le statut de réparation des mésappariements.

- Mars 2025 : Santé Canada a approuvé KEYTRUDA (pembrolizumab) avec carboplatine-paclitaxel pour le carcinome endométrial avancé primaire ou récidivant suite aux données positives de l'essai KEYNOTE-868.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre analyse considère le marché du cancer de l'endomètre comme l'ensemble des revenus générés à l'échelle mondiale par les procédures diagnostiques (biopsie, imagerie, hystéroscopie et panels moléculaires) et les interventions thérapeutiques (chirurgie, radiothérapie, chimiothérapie, hormonothérapie, médicaments ciblés et d'immuno-oncologie) utilisées pour traiter les tumeurs malignes se développant dans l'endomètre utérin. Mordor Intelligence suit la valeur au prix de vente fabricant pour les thérapeutiques et au prix de facturation prestataire pour les diagnostics, puis agrège les données par région, stade du cancer et ligne de traitement.

Exclusion du périmètre : l'hyperplasie endométriale non maligne, les procédures gynécologiques bénignes et les médicaments généraux de soins de support sont exclus de cette étude.

Aperçu de la segmentation

- Par Type de Cancer

- Carcinome Endométrial

- Adénocarcinome

- Carcinosarcome

- Carcinome Épidermoïde

- Autres Types

- Sarcomes Utérins

- Carcinome Endométrial

- Par Type de Thérapie

- Immunothérapie

- Radiothérapie

- Chimiothérapie

- Autres Thérapies

- Par Méthode de Diagnostic

- Biopsie

- Échographie Pelvienne

- Hystéroscopie

- Scanner CT

- Autres Méthodes

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des oncologues, des gynéco-chirurgiens, des radiologues, des payeurs et des responsables de portefeuille pharmaceutique en Amérique du Nord, dans plusieurs pays de l'UE, en Chine, en Inde et au Brésil nous ont aidés à vérifier les taux d'adoption par ligne de thérapie, les prix de vente moyens et les calendriers de lancement probables pour les actifs en phase avancée. Ces échanges ont également permis de clarifier la pénétration diagnostique régionale et les marges hospitalières typiques, nous permettant d'affiner les hypothèses issues de la recherche documentaire.

Recherche documentaire

Les analystes de Mordor ont commencé par les données d'incidence et de prévalence issues de GLOBOCAN, CDC SEER, Eurostat et du Centre national du cancer du Japon, qui définissent les bassins de patients. Les signaux réglementaires et de remboursement ont été tirés des notes de la FDA, de l'EMA, de la PMDA et du CMS, nous aidant à dater les évolutions de prix pour les approbations clés telles que le dostarlimab et le pembrolizumab. Les données de coûts ont bénéficié des référentiels de tarification hospitalière, de revues à comité de lecture en Gynecologic Oncology et de notes d'associations professionnelles de la Society of Gynecologic Oncology. Des bibliothèques payantes, notamment D&B Hoovers pour la répartition des revenus des entreprises, Dow Jones Factiva pour les flux de transactions et Questel pour l'activité brevets, ont renforcé les analyses concurrentielles. Les sources citées illustrent l'étendue des ressources consultées ; de nombreuses autres sources publiques et par abonnement ont contribué à la validation des points de données.

Dimensionnement du marché et prévisions

Pour établir les bases de référence 2025, nous avons appliqué une construction descendante « incidence × taux de traitement × coût par patient traité », en recoupant les totaux avec des estimations ascendantes échantillonnées à partir des ventes des principaux médicaments référencés, des expéditions de kits de biopsie et des volumes d'hystérectomie. Les principaux leviers du modèle comprennent la dérive de l'incidence liée à l'obésité, les courbes d'adoption de l'immunothérapie, l'érosion générique sur les schémas à base de platine, la tarification des procédures dans les hôpitaux privés et les taux de couverture par l'assurance maladie. Les prévisions jusqu'en 2030 sont générées par régression multivariée combinée à une analyse de scénarios, dans laquelle les tendances d'incidence, les probabilités de succès du pipeline médicamenteux et les contrôles des coûts par les payeurs servent de moteurs. Des panels d'experts ont fourni des plages de consensus qui ancrent les trajectoires variables. Les lacunes de données dans les géographies plus petites sont comblées par des indicateurs de substitution tels que la part du cancer de l'endomètre dans les cancers gynécologiques et l'accessibilité financière des thérapies ajustée au PIB.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux séries historiques et aux données anonymisées de facturation hospitalière ; les anomalies déclenchent de nouvelles exécutions avant la validation par un analyste senior. Les rapports sont actualisés tous les douze mois, avec des modifications en cours de cycle lors d'événements significatifs, tels que des approbations majeures de médicaments, des réformes tarifaires ou des révisions épidémiologiques. Avant la publication, un analyste reprend contact avec les sources clés pour s'assurer que nos clients reçoivent la dernière vue validée.

Pourquoi la base de référence de Mordor sur le cancer de l'endomètre inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des combinaisons de services, des niveaux de prix et des cadences de mise à jour variés.

Principaux facteurs d'écart : certaines études omettent les diagnostics, d'autres figent les taux de change ou appliquent des hypothèses agressives d'adoption du pipeline. Le périmètre de Mordor réunit les deux segments de soins, emploie une conversion de devises glissante et met à jour les données annuellement, produisant un chiffre équilibré de référence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 30,6 Mds USD (2025) | Mordor Intelligence | - |

| 28,9 Mds USD (2023) | Global Consultancy A | Thérapeutiques uniquement, année de base antérieure, FX statique |

| 25,1 Mds USD (2022) | Industry Journal B | Exclut les marchés mineurs d'Asie, adoption limitée du pipeline |

En somme, en intégrant épidémiologie, tarification en conditions réelles et approbations récentes dans un modèle transparent unique, Mordor fournit une base de référence fiable que les décideurs peuvent retracer, interroger et reproduire aisément.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du cancer de l'endomètre ?

La taille du marché du cancer de l'endomètre s'élevait à 32,09 milliards USD en 2026 et devrait atteindre 40,66 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide dans le traitement du cancer de l'endomètre ?

Les associations d'immunothérapie mènent la croissance avec un CAGR de 8,78 % jusqu'en 2031, portées par des bénéfices significatifs en termes de survie démontrés dans plusieurs essais de phase III.

Quelle région devrait afficher la croissance de marché la plus élevée ?

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 8,93 % jusqu'en 2031, soutenu par l'élargissement de l'accès aux soins de santé et les initiatives gouvernementales en oncologie.

Quelle est la dominance des médicaments d'immunothérapie dans le paysage concurrentiel ?

Trois inhibiteurs de points de contrôle immunitaire — le dostarlimab, le pembrolizumab et le durvalumab — détiennent une part de revenus combinée de 70 %, leur conférant le leadership tout en laissant des opportunités dans les sous-types de niche.

Quels sont les principaux obstacles financiers aux nouveaux traitements ?

Les ratios coût-efficacité incrémentaux pour certaines associations dépassent 150 000 USD par année de vie ajustée sur la qualité, incitant les payeurs à négocier des remises sur les prix ou à restreindre l'utilisation aux patients sélectionnés par biomarqueurs.

Comment les diagnostics évoluent-ils dans le cancer de l'endomètre ?

L'histopathologie assistée par intelligence artificielle et les panels de biomarqueurs protéomiques atteignent une précision supérieure à 90 %, tandis que l'hystéroscopie en cabinet et l'échographie transvaginale offrent des options mini-invasives qui rationalisent les flux de détection précoce.

Dernière mise à jour de la page le: