Taille et part du marché des thérapeutiques de la narcolepsie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.42 Milliards de dollars |

| Taille du Marché (2031) | 6.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la narcolepsie par Mordor Intelligence

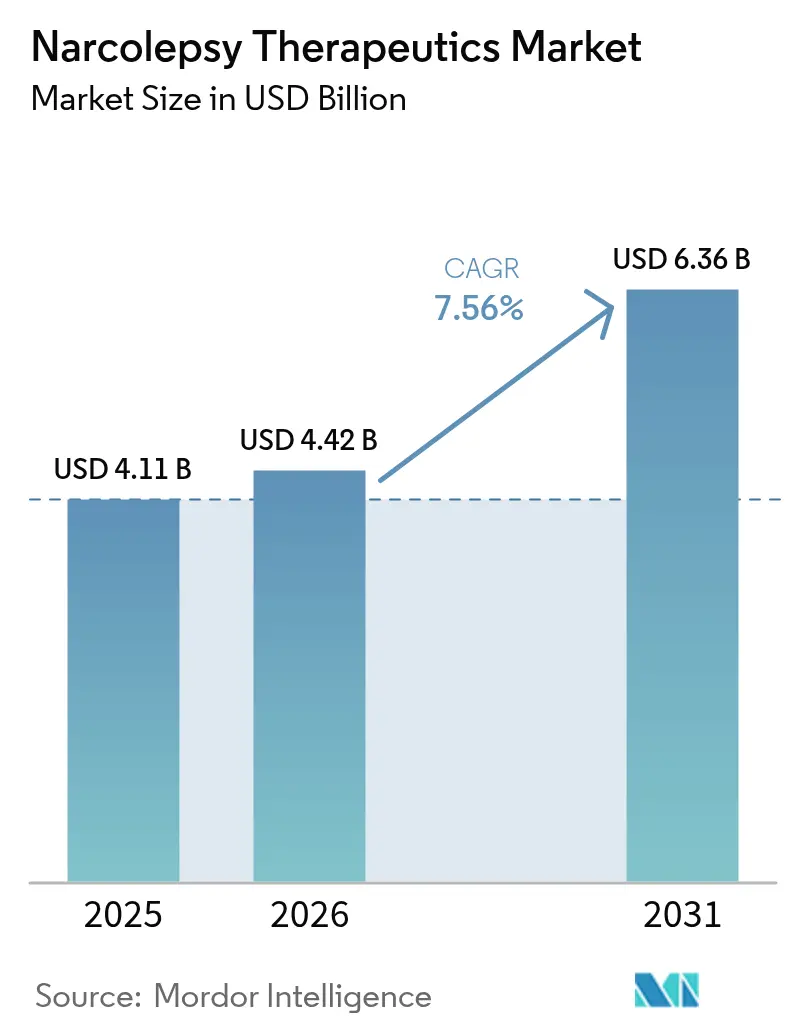

La taille du marché des thérapeutiques de la narcolepsie devrait passer de 4,11 milliards USD en 2025 à 4,42 milliards USD en 2026 et devrait atteindre 6,36 milliards USD d'ici 2031, à un TCAC de 7,56 % sur la période 2026-2031.

La dynamique est portée par les agonistes des récepteurs à l'oréxine qui ciblent la biologie de la maladie, l'oxybate de sodium à libération prolongée qui supprime les prises nocturnes, ainsi que par les approbations pédiatriques élargies qui augmentent le nombre de patients éligibles au traitement. La distribution numérique élargit l'accès des patients, tandis que les données d'essais sur les formulations à prise unique nocturne modifient les préférences des prescripteurs. La pression concurrentielle s'intensifie à mesure que les génériques autorisés empiètent sur les marques historiques et que les antagonistes de l'histamine H3 se développent dans les cliniques spécialisées. Le financement par capital-risque et les accords de licence transfrontaliers accélèrent les lancements de produits en Asie-Pacifique, transformant l'harmonisation réglementaire en catalyseur de ventes pour les innovateurs.

Principaux enseignements du rapport

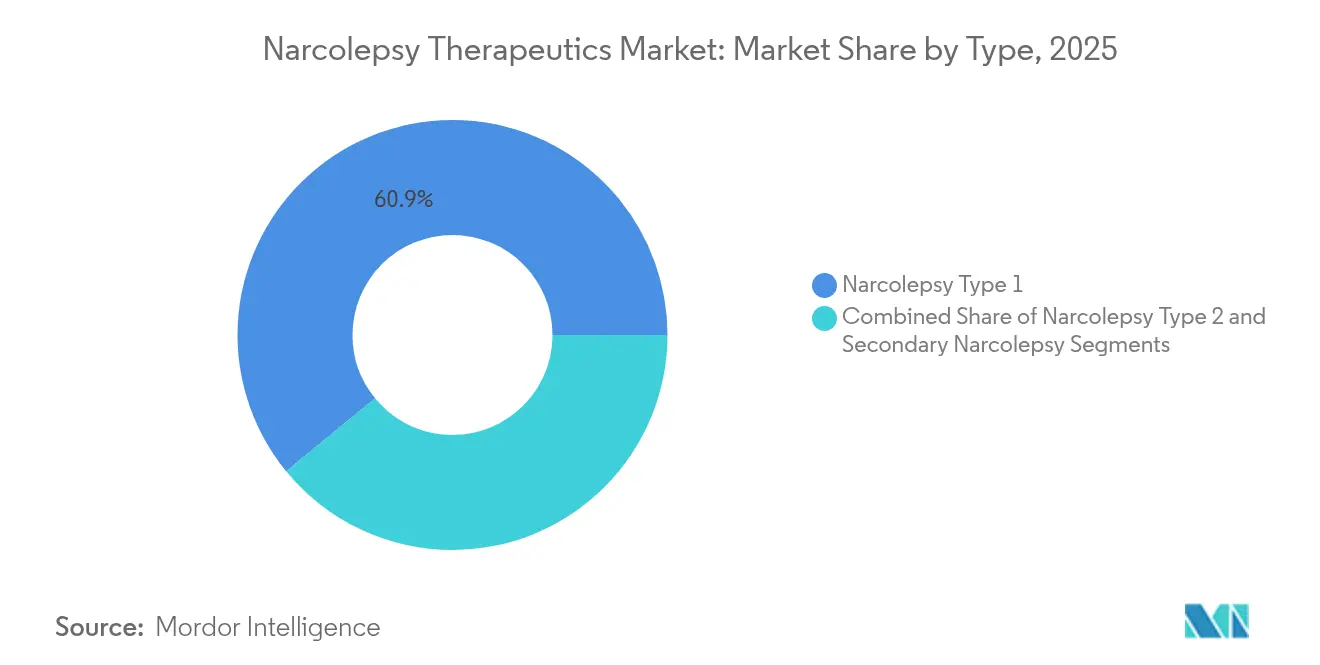

- Par type, la narcolepsie de type 1 détenait 60,92 % de la part de marché des thérapeutiques de la narcolepsie en 2025, tandis que le type 2 est sur la voie d'un TCAC de 10,79 % jusqu'en 2031.

- Par classe de produits, l'oxybate de sodium représentait 48,67 % de la taille du marché des thérapeutiques de la narcolepsie en 2025 ; les antagonistes de l'histamine H3 devraient se développer à un TCAC de 13,41 % jusqu'en 2031.

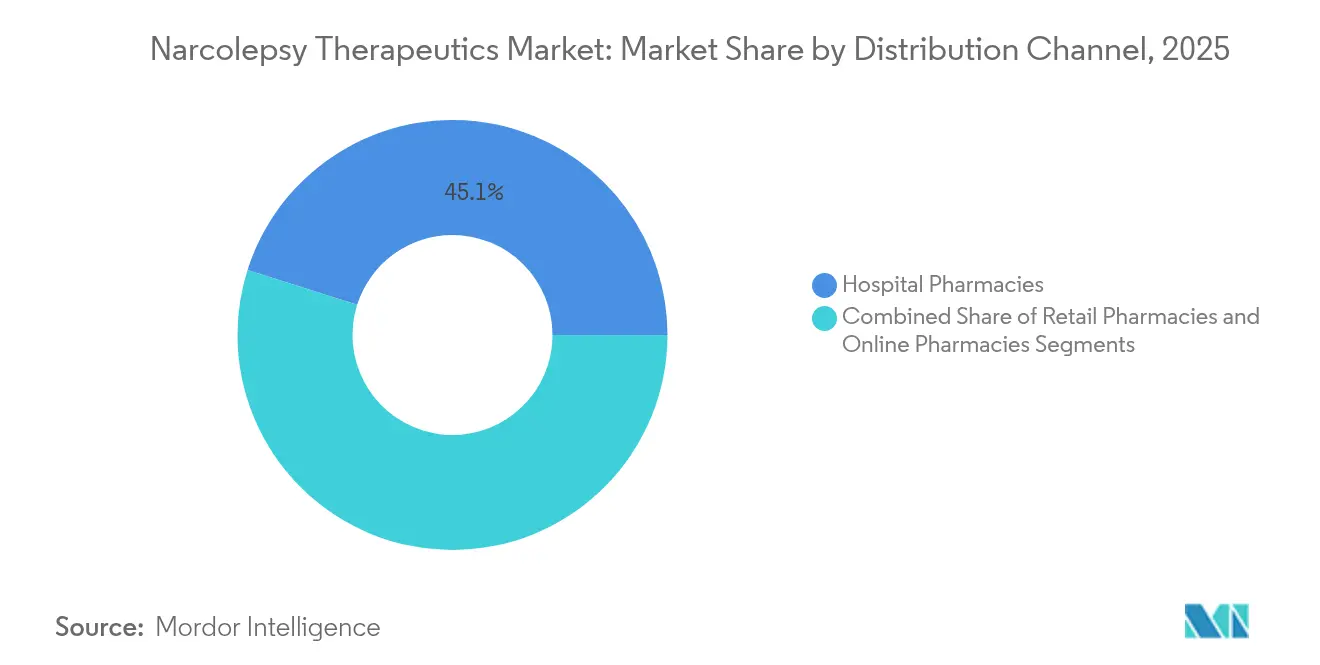

- Par canal de distribution, les pharmacies hospitalières représentaient 45,12 % de la taille du marché des thérapeutiques de la narcolepsie en 2025, tandis que les pharmacies en ligne enregistrent le TCAC prévisionnel le plus élevé à 13,68 % jusqu'en 2031.

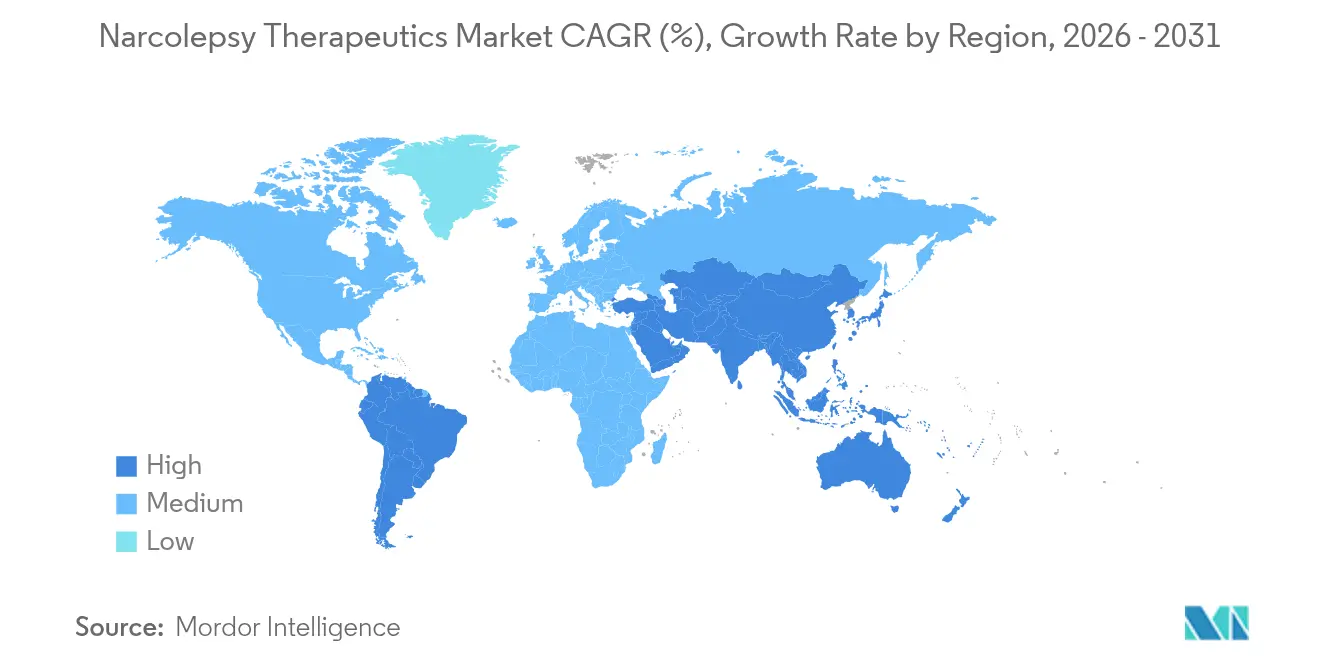

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,05 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de la narcolepsie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Soutien réglementaire et expansion du remboursement | +1.5% | Amérique du Nord et UE, avec répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Protocoles de thérapie personnalisée et combinée | +0.9% | Mondial, mené par les marchés développés | Moyen terme (2-4 ans) |

| Approbations FDA/EMA d'agents novateurs | +1.8% | Mondial, précédent aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Augmentation des essais cliniques pour les thérapeutiques de la narcolepsie | +1.1% | États-Unis, UE, Japon | Moyen terme (2-4 ans) |

| Prévalence croissante de la narcolepsie | +1.2% | Mondial, plus élevée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de sensibilisation et amélioration des taux de diagnostic | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations FDA/EMA d'agents novateurs

Les nouvelles approbations valident la biologie des oréxines au-delà des stimulants. Lumryz a obtenu l'autorisation en tant que premier oxybate de sodium à libération prolongée à prise unique nocturne et a démontré son efficacité dans l'essai de phase 3 REST-ON. Les approbations pédiatriques élargissent la portée, l'oxybate de sodium à libération prolongée étant désormais indiqué à partir de l'âge de 7 ans. Le TAK-861 a montré des améliorations significatives de la latence du sommeil et de la cataplexie lors des essais de phase 2b, encourageant un programme mondial de phase 3.[1]Daniel A. Gottlieb et al., "Agoniste du récepteur à l'oréxine-2 TAK-861 dans la narcolepsie de type 1," The New England Journal of Medicine, nejm.org L'exclusivité accordée aux médicaments orphelins offre une protection de sept ans et alimente les pipelines de R&D.[2]Administration américaine des aliments et médicaments, "Désignation des produits orphelins et octroi de l'exclusivité commerciale," federalregister.gov L'alignement de l'EMA réduit les tests en double et accélère les lancements européens pour l'oxybate de sodium et les antagonistes de l'histamine H3.

Augmentation des essais cliniques pour les thérapeutiques de la narcolepsie

La confiance de l'industrie augmente à mesure que les essais poursuivent des objectifs de modification de la maladie plutôt que de contrôle des symptômes. AXS-12 a atteint les critères d'évaluation de la phase 3 SYMPHONY avec une réduction de 83 % de la cataplexie, incitant à la préparation d'une NDA. L'ALKS-2680 d'Alkermes a amélioré la latence du sommeil jusqu'à 34 minutes dans les études précoces. Harmony Biosciences a acquis HBS-102, s'étendant à l'antagonisme du MCHR1 pour s'attaquer à la dérégulation du sommeil paradoxal. Beacon Biosignals s'associe à Takeda pour appliquer des neuro-biomarqueurs qui affinent les critères d'évaluation et peuvent réduire la durée des essais. Les investissements dans l'imagerie du SNC augmentent, comme en témoigne l'acquisition de NeuroRx par Clario, qui apporte une capacité d'IRM fonctionnelle aux programmes en phase avancée.

Soutien réglementaire et expansion du remboursement

L'évolution des politiques améliore l'accessibilité financière. La République tchèque couvre 84 % du coût annuel de l'oxybate de sodium, établissant une référence pour l'Europe émergente. La parité de remboursement de la télémédecine est défendue par l'Académie américaine de médecine du sommeil et soutient les visites de suivi en milieu rural. Les dépenses liées aux médicaments orphelins pourraient atteindre 20 % des ventes de médicaments sur ordonnance d'ici 2026, obligeant les payeurs à déployer des contrats fondés sur la valeur qui récompensent les résultats en vie réelle. Les règlements de brevets, tels que le contentieux Sunosi qui prévoit l'entrée de Hikma en 2040, illustrent l'érosion contrôlée de l'exclusivité. L'Europe centrale et orientale met en œuvre des processus d'évaluation des technologies de la santé spécifiques aux médicaments orphelins, bien que les délais diffèrent, laissant une place pour des modèles de tarification flexibles.

Accent croissant sur les protocoles de thérapie personnalisée et combinée

L'adaptation du traitement s'accélère. La CLHP haute performance révèle que le radio-immunodosage surestime les fragments d'hypocrétine inactifs, ce qui favorise une meilleure stratification des patients. La thérapie combinée est courante, l'oxybate de sodium associé aux stimulants améliorant à la fois la cataplexie et la somnolence diurne.[3]Centre de recherche sur le sommeil de Stanford, "Résultats de la thérapie combinée dans la cataplexie," stanford.edu Les plateformes de thérapie cognitivo-comportementale assistées par IA apportent des bénéfices modérés à importants sur le sommeil lorsqu'elles sont associées aux médicaments. Des enquêtes auprès des patients montrent que 94 % préfèrent le Lumryz à prise unique nocturne, influençant la conception de schémas thérapeutiques favorisant l'observance. L'ajustement posologique guidé par biomarqueurs est à l'étude dans le cadre de la collaboration entre Beacon Biosignals et Takeda, faisant le lien entre diagnostics et thérapeutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Profil d'effets indésirables et potentiel d'abus | -1.1% | Mondial, le plus strict aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Coût élevé des thérapies et tarification des médicaments orphelins | -1.8% | Mondial, prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Falaises de brevets face aux litiges retardant les génériques | -0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Lacunes en matière de remboursement dans les régions émergentes | -1.3% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies et tarification des médicaments orphelins

Lumryz affiche un prix catalogue annuel américain de 177 034 USD, qui, bien que compétitif par rapport à l'oxybate historique, reste plusieurs fois supérieur aux stimulants et pose des défis en matière d'accessibilité financière. Xyrem est passé de 11 169 USD en 2007 à 182 804 USD, déclenchant une enquête sur des pratiques anticoncurrentielles. Les payeurs notent que 51 % des approbations de médicaments de 2023 concernaient des médicaments orphelins, ajoutant une urgence à aligner les prix sur les bénéfices mesurables. Les marchés émergents trouvent la tarification centrée sur les États-Unis insoutenable, retardant les lancements ou limitant la portée du remboursement. Des contrats fondés sur les résultats commencent à apparaître, liant le paiement à l'amélioration des scores à l'échelle de somnolence d'Epworth et à la réduction des épisodes de cataplexie.

Profil d'effets indésirables et potentiel d'abus de l'oxybate de sodium

Le statut de l'oxybate de sodium en tant que substance du tableau III implique des contrôles de la stratégie d'évaluation et de mitigation des risques, avec une distribution à source unique et une certification obligatoire des prescripteurs. Sa similitude structurelle avec le GHB engendre une stigmatisation sociale et une surveillance accrue, poussant certains cliniciens vers des options non contrôlées telles que le pitolisant. La prise en deux doses nocturnes peut fragmenter le sommeil, mais manquer la deuxième dose risque de provoquer une cataplexie de rebond. La diversité réglementaire mondiale complique la logistique, certaines juridictions exigeant des licences d'importation supplémentaires qui retardent la disponibilité des produits. Le suivi de la tolérance et du sevrage engendre des coûts supplémentaires et décourage les candidats à la limite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'innovation diagnostique stimule l'adoption du type 2

La taille du marché des thérapeutiques de la narcolepsie pour le type 1 est restée dominante en 2025 avec 60,92 % du total des dépenses thérapeutiques, portée par les prescriptions d'oxybate de sodium ciblant la cataplexie. Le type 2 connaît la croissance la plus rapide avec un TCAC de 10,79 %, soutenu par des tests de latence d'endormissement multiple affinés qui le différencient de l'hypersomnie idiopathique. L'analyse du liquide céphalo-rachidien par CLHP permet désormais de distinguer les fragments d'hypocrétine inactifs, réduisant le risque de mauvaise classification et améliorant l'alignement thérapeutique précis. Les cliniciens réservent souvent l'oxybate au type 1, tout en favorisant les stimulants ou les antagonistes de l'histamine H3 pour le type 2, créant ainsi des échelles de prix et des politiques de remboursement distinctes. La narcolepsie secondaire due à des lésions cérébrales structurelles constitue une niche cliniquement significative qui attire l'attention sur les protocoles de rééducation et les voies d'orientation en neuro-imagerie.

L'amélioration du débit diagnostique élargit également le marché des thérapeutiques de la narcolepsie, les neurologues communautaires adoptant des scores simplifiés qui détectent les transitions anormales en sommeil paradoxal. Les centres académiques expérimentent la poly-somnographie par télémédecine, qui réduit les listes d'attente et facilite le démarrage précoce d'essais modifiant la maladie. Les résultats rapportés par les patients atteints de narcolepsie de type 2 montrent des gains de productivité professionnelle plus rapides une fois correctement classifiés, renforçant la justification économique pour que les payeurs financent les tests de confirmation par analyse du LCR. Les campagnes de sensibilisation menées par les groupes de patients alimentent les registres de recherche, fournissant des preuves en vie réelle qui soutiennent l'extension des indications pour les agents novateurs. La variabilité régionale persiste cependant, l'Asie-Pacifique sous-diagnostiquant le type 2 en raison d'une capacité limitée de test de latence d'endormissement multiple, ce qui signale une opportunité pour les dispositifs de diagnostic portables.

Par classe de produits : les antagonistes H3 exercent une pression sur le leadership de l'oxybate

L'oxybate de sodium a généré près de la moitié des revenus de 2025, mais sa trajectoire de part de marché des thérapeutiques de la narcolepsie de 48,67 % est confrontée à une érosion due aux antagonistes de l'histamine H3 qui croissent à un TCAC de 13,41 % jusqu'en 2031. Le statut non réglementé du pitolisant élimine les obstacles liés à la REMS et le verrouillage en pharmacie, permettant aux cliniciens de rédiger des ordonnances électroniques le jour même du diagnostic. Les agonistes du récepteur à l'oréxine-2, tels que le TAK-861 et l'ALKS-2680, promettent une modification de la maladie et pourraient bouleverser les algorithmes de traitement actuels une fois approuvés. Les stimulants du SNC conservent un usage de première intention pour la somnolence diurne excessive, mais leur tarification banalisée offre un potentiel de revenus limité.

La prime de taille du marché des thérapeutiques de la narcolepsie commandée par l'oxybate dépend du soutien à l'observance, pourtant 94 % des patients préfèrent le Lumryz à prise unique nocturne qui évite les réveils à 3 h du matin. Cette préférence pousse les payeurs à réviser les règles de thérapie par étapes qui imposaient auparavant les formulations à deux prises nocturnes en premier. L'innovation de catégorie se poursuit, avec HBS-102 en phase 1 ciblant la dérégulation du sommeil paradoxal, élargissant potentiellement les symptômes adressables au-delà de la cataplexie. Des falaises de brevets se profilent : Xywav bénéficie d'une exclusivité jusqu'en 2028, tandis que des génériques autorisés de Xyrem sont déjà en concurrence sur les prix. Ces forces motivent Jazz Pharmaceuticals à poursuivre un oxybate de nouvelle génération combinant la deutération avec la libération prolongée pour défendre son activité principale.

Par canal de distribution : la dispensation numérique prend de l'ampleur

Les pharmacies hospitalières ont capté 45,12 % des revenus en 2025, reflet des règles strictes de manipulation de l'oxybate contrôlé, tandis que les pharmacies en ligne affichent un TCAC de 13,68 % à mesure que les équipes de soins adoptent les visites de suivi virtuelles. Les points de vente au détail assurent l'approvisionnement chronique en stimulants, mais stockent rarement l'oxybate en raison des contraintes de stockage. La législation sur la télémédecine adoptée en 2024 autorise le renouvellement des ordonnances de substances du tableau III après une seule visite en personne, supprimant un obstacle majeur pour les patients en milieu rural. La classification non contrôlée du pitolisant permet une exécution complète en commerce électronique, et des plateformes comme Klinic intègrent des journaux de symptômes, des rappels de renouvellement et des consultations vidéo avec des pharmaciens.

Le marché des thérapeutiques de la narcolepsie bénéficie en outre de services numériques d'accompagnement, tels que des modules de TCC guidés par IA qui s'intègrent aux applications de rappel de prise de médicaments. Les gestionnaires des avantages pharmaceutiques expérimentent l'expédition directe aux patients associée à des trackers de sommeil portables, générant des ensembles de données en vie réelle sur l'observance pour les producteurs. Les autorités réglementaires adaptent les directives sur l'emballage sous température contrôlée pour l'oxybate afin de rationaliser la livraison du dernier kilomètre. Les systèmes de paiement intègrent l'autorisation préalable électronique, réduisant les délais d'approbation de plusieurs semaines à quelques heures. Géographiquement, les États-Unis et l'UE sont en tête de l'adoption, mais Singapour et la Corée du Sud ont mis en place des cadres sandbox susceptibles de créer des modèles exportables pour d'autres marchés d'Asie-Pacifique.

Analyse géographique

L'Amérique du Nord a conservé 42,05 % du marché des thérapeutiques de la narcolepsie en 2025, grâce à un remboursement favorable, une forte densité de spécialistes et une adoption précoce de l'oxybate à prise unique nocturne. Les formulaires des payeurs privilégient les contrats fondés sur la valeur qui reposent sur la réduction du score à l'échelle de somnolence d'Epworth, une politique qui encourage une rotation rapide vers des schémas thérapeutiques cliniquement supérieurs. Les réglementations sur la santé numérique permettent une surveillance à distance continue, facilitant le suivi de l'observance par les centres du sommeil et comblant les lacunes entre les soins urbains et ruraux.

L'Europe contribue à une croissance régulière grâce aux incitations pour les médicaments orphelins et aux procédures centralisées de l'EMA qui réduisent le délai entre l'approbation et le remboursement. Les plafonds de co-paiement en Europe occidentale maintiennent un large accès, tandis que l'Europe centrale et orientale comblent progressivement les lacunes de remboursement grâce aux réformes de l'évaluation des technologies de la santé qui s'appuient sur les données de résultats des grands marchés. Les règles européennes sur les soins de santé transfrontaliers ont stimulé le voyage des patients pour les études du sommeil complexes, augmentant indirectement le débit diagnostique.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,87 %, grâce à la hausse des taux de diagnostic, aux réformes réglementaires et aux investissements dans les hôpitaux urbains. L'approbation récente par la Chine du lémborexant pour l'insomnie signale une acceptation croissante des thérapeutiques du sommeil et établit un précédent réglementaire pour les agents agissant sur les oréxines. Le Japon rapporte une dépense de santé annuelle de 2 531 USD par patient atteint de narcolepsie contre 266 USD pour les sujets témoins, illustrant le bénéfice économique d'un traitement efficace. L'Australie élargit la couverture dans le cadre du régime de prestations pharmaceutiques, et les assureurs privés indiens expérimentent des forfaits groupés de télésommeil. Le Moyen-Orient, l'Afrique et l'Amérique latine peinent encore avec l'asymétrie des remboursements et les pénuries de neurologues, mais les projets pilotes de télémédecine financés par des banques de développement laissent entrevoir une demande latente une fois les obstacles financiers levés.

Paysage concurrentiel

Le marché des thérapeutiques de la narcolepsie est modérément consolidé. Jazz Pharmaceuticals reste la référence, avec 1,27 milliard USD de revenus générés par Xywav en 2023, mais sa domination est contestée sur plusieurs fronts. Harmony Biosciences a réalisé 714,7 millions USD en 2024 grâce au pitolisant et se diversifie dans les actifs modulant le sommeil paradoxal pour élargir son portefeuille dans le sommeil. Lumryz d'Avadel a obtenu la préférence de 94 % des patients par rapport à l'oxybate à deux prises nocturnes, une statistique qui remodèle la communication de la marque et le positionnement dans les formulaires.

Les expirations de brevets catalysent l'entrée des génériques. Hikma et Amneal ont commencé à vendre des génériques autorisés de Xyrem, faisant baisser les prix de vente moyens et forçant Jazz à transférer les volumes vers Xywav avant la fin de sa propre exclusivité en 2028. AXS-12 d'Axsome et TAK-861 de Takeda se disputent le positionnement de premier dans sa classe en thérapie modificatrice de la maladie, Takeda passant à la phase 3 sur la base de données solides de phase 2b. Centessa a obtenu l'autorisation IND pour ORX-142, illustrant un champ de plus en plus large de biotechnologies axées sur les oréxines.

Les partenariats stratégiques se multiplient. Beacon Biosignals fournit des biomarqueurs numériques à Takeda, tandis que l'acquisition de NeuroRx par Clario renforce les données d'imagerie. Les accords de licence in-licensing élargissent les portefeuilles : Neuraxpharm a acquis Provigil et Nuvigil pour exploiter des marques établies, tandis qu'Apotex a obtenu les droits américains pour renforcer ses offres de stimulants. Les évaluations dans le cadre de fusions-acquisitions reflètent l'intérêt concurrentiel ; Harmony a payé des dizaines de millions non divulgués pour HBS-102, soulignant l'appétit pour des mécanismes différenciés.

Leaders du secteur des thérapeutiques de la narcolepsie

Jazz Pharmaceuticals plc

Harmony Biosciences

Teva Pharmaceuticals Industries Ltd

Azurity Pharmaceuticals, Inc.

Avadel Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : l'agoniste OX2R ORX-142 de Centessa a reçu l'autorisation IND de la FDA (Administration américaine des aliments et médicaments), permettant des essais cliniques pour ce nouvel agoniste du récepteur à l'oréxine 2 ciblant la physiopathologie sous-jacente de la narcolepsie. Cette approbation représente une étape importante dans la course au développement de thérapies de remplacement des oréxines susceptibles de traiter la cause profonde de la narcolepsie de type 1 plutôt que de simplement gérer les symptômes.

- Mai 2025 : Takeda a publié les résultats de l'essai de phase 2b sur l'ovéporéxton (TAK-861) dans le New England Journal of Medicine, démontrant des améliorations statistiquement significatives de la latence du sommeil et de la réduction de la cataplexie chez les patients atteints de narcolepsie de type 1. La société a annoncé son intention de lancer des essais mondiaux de phase 3, positionnant cet agoniste oral du récepteur à l'oréxine 2 comme une thérapie potentiellement révolutionnaire.

- Mai 2025 : Avadel Pharmaceuticals a présenté 14 résumés et 4 communications orales au congrès SLEEP 2025, mettant en valeur la supériorité clinique de LUMRYZ avec les résultats intermédiaires de l'étude REFRESH indiquant des améliorations significatives de la somnolence diurne excessive pour les patients passant des formulations d'oxybate traditionnelles.

- Février 2025 : Apotex a acquis les droits américains sur PROVIGIL (modafinil) et NUVIGIL (armodafinil) auprès de Neuraxpharm, élargissant son portefeuille pharmaceutique spécialisé dans le domaine du traitement de la narcolepsie. Cette acquisition renforce la position d'Apotex dans le segment des stimulants tout en garantissant la continuité de l'accès des patients à ces thérapies établies.

- Juin 2024 : Harmony Biosciences a obtenu l'approbation de la FDA pour sa demande supplémentaire de nouveau médicament (sNDA) concernant les comprimés WAKIX (pitolisant), ciblant la somnolence diurne excessive (SDE) chez les patients pédiatriques atteints de narcolepsie âgés de 6 ans et plus.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché thérapeutique de la narcolepsie comme l'ensemble des médicaments de prescription, qu'ils soient de marque ou génériques, indiqués pour gérer la somnolence diurne excessive, la cataplexie, les hallucinations hypnagogiques ou la paralysie du sommeil liées à la narcolepsie de type 1, à la narcolepsie de type 2 ou à la narcolepsie secondaire, dans les circuits de vente au détail, les hôpitaux et les pharmacies en ligne dans le monde entier. Nous représentons les revenus en USD au niveau ex-fabricant et incluons les molécules du pipeline à partir de la phase III une fois que l'approbation réglementaire devient raisonnablement probable.

Exclusion du champ d'application : les tests de diagnostic, les trackers de sommeil portables et les services de thérapie comportementale ne font pas partie de cette chaîne de valeur.

Aperçu de la segmentation

- Par type

- Narcolepsie de type 1

- Narcolepsie de type 2

- Narcolepsie secondaire

- Par classe de produits

- Stimulants du SNC

- Oxybate de sodium

- Antagonistes de l'histamine H3

- Dopamine

- Antidépresseurs

- Agonistes OX2R

- Autres thérapies

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété ces résultats par des entretiens structurés avec des neurologues, des conseillers des organismes payeurs et des cadres supérieurs de distributeurs régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations ont permis de clarifier les ajustements de prévalence, les attentes émergentes en matière de prix des orexin-agonistes et l'adhésion aux renouvellements, ce qui nous a permis d'affiner les courbes d'absorption et les trajectoires des remises.

Recherche documentaire

Nos analystes ont d'abord rassemblé des données de base provenant de sources ouvertes telles que l'Observatoire mondial de la santé de l'Organisation mondiale de la santé, le National Institute of Neurological Disorders and Stroke, l'Orange Book de la FDA américaine, ClinicalTrials.gov et les statistiques de santé de l'OCDE. Les statistiques commerciales de UN Comtrade nous ont aidés à suivre les flux d'oxybate de sodium et d'ingrédients actifs du modafinil, tandis que les divulgations des entreprises, les dossiers des investisseurs et les revues spécialisées nous ont fourni les prix de vente moyens et les calendriers de lancement. Les bases de données sur abonnement, notamment D&B Hoovers et Dow Jones Factiva, ont permis d'effectuer des vérifications croisées sur les revenus des entreprises et les flux d'informations. Cette liste est illustrative ; de nombreuses autres références ont été consultées pour vérifier et enrichir l'ensemble des données.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence par rapport au nombre de patients traités permet d'ancrer la base de référence, après quoi une synthèse ascendante sélective des ventes des fournisseurs, des vérifications des canaux et des volumes distribués en fonction du prix de vente conseillé par échantillon permet de valider les totaux. Les variables clés suivies comprennent la prévalence diagnostiquée, la combinaison des traitements par stimulants et par oxybate, les dates d'expiration de l'exclusivité des médicaments orphelins, le délai médian de diagnostic, la profondeur du remboursement des soins de santé et la pénétration des génériques au niveau régional. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénario, avec des pondérations de paramètres fondées sur un consensus de recherche primaire ; les données ascendantes manquantes sont comblées à l'aide de substituts de pays analogues et d'une heuristique d'érosion des prix avant la réconciliation finale.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : indicateurs de variance automatisés, examen par les pairs d'un autre analyste et approbation d'un responsable principal du domaine. Les modèles sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des approbations majeures, des extensions d'étiquetage ou des actions de sécurité inattendues. Les clients reçoivent des mises à jour sur les événements matériels dans les huit semaines suivant leur survenue.

Pourquoi les commandes de base de la thérapeutique de la narcolepsie de Mordor sont-elles fiables ?

Les estimations publiées divergent souvent parce que les entreprises adoptent des critères d'inclusion, des hypothèses sur l'entonnoir des patients et des conversions monétaires différents.

Les principaux facteurs d'écart comprennent la prise en compte de la mélatonine en vente libre, le moment de l'entrée de l'oxybate de sodium générique et la cadence à laquelle les actifs du pipeline sont modélisés ; les analystes de Mordor actualisent ces leviers chaque année, tandis que certains éditeurs verrouillent leur vision pour des cycles plus longs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,11 MILLIARDS D'USD | Mordor Intelligence | - |

| 3,52 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil mondial A | exclut les génériques d'Asie, applique des prix fixes jusqu'en 2030 |

| USD 3,83 B (2024) | Journal de l'industrie B | ne compte que les cas de cataplexie, omet le canal des pharmacies en ligne |

Ces comparaisons montrent que notre champ d'application régulièrement actualisé, notre couverture explicite des canaux et notre modélisation par des méthodes mixtes fournissent une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la valorisation actuelle du marché des thérapeutiques de la narcolepsie ?

Le marché est évalué à 4,42 milliards USD en 2026 et devrait atteindre 6,36 milliards USD d'ici 2031.

Quelle classe thérapeutique génère les revenus les plus élevés aujourd'hui ?

L'oxybate de sodium reste le principal générateur de revenus, représentant 48,67 % des ventes de 2025.

À quelle vitesse la région Asie-Pacifique croît-elle ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,87 % entre 2026 et 2031, dépassant toutes les autres régions.

Pourquoi les agonistes des récepteurs à l'oréxine attirent-ils l'attention ?

Ils ciblent le déficit biologique fondamental de la narcolepsie de type 1 et ont montré des améliorations cliniquement significatives lors des essais de phase 2b.

Quels canaux numériques transforment la distribution des médicaments ?

Les pharmacies en ligne et les plateformes de télémédecine croissent à un TCAC de 13,68 %, portées par le soutien politique en faveur de la prescription à distance.

Comment la tarification affecte-t-elle l'accès des patients ?

Des prix élevés pour les médicaments orphelins peuvent limiter l'adoption ; les contrats fondés sur les résultats et les régimes nationaux de remboursement visent à combler les écarts d'accessibilité financière.

Dernière mise à jour de la page le: