Taille et parts du marché des thérapeutiques de la cardiomyopathie hypertrophique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

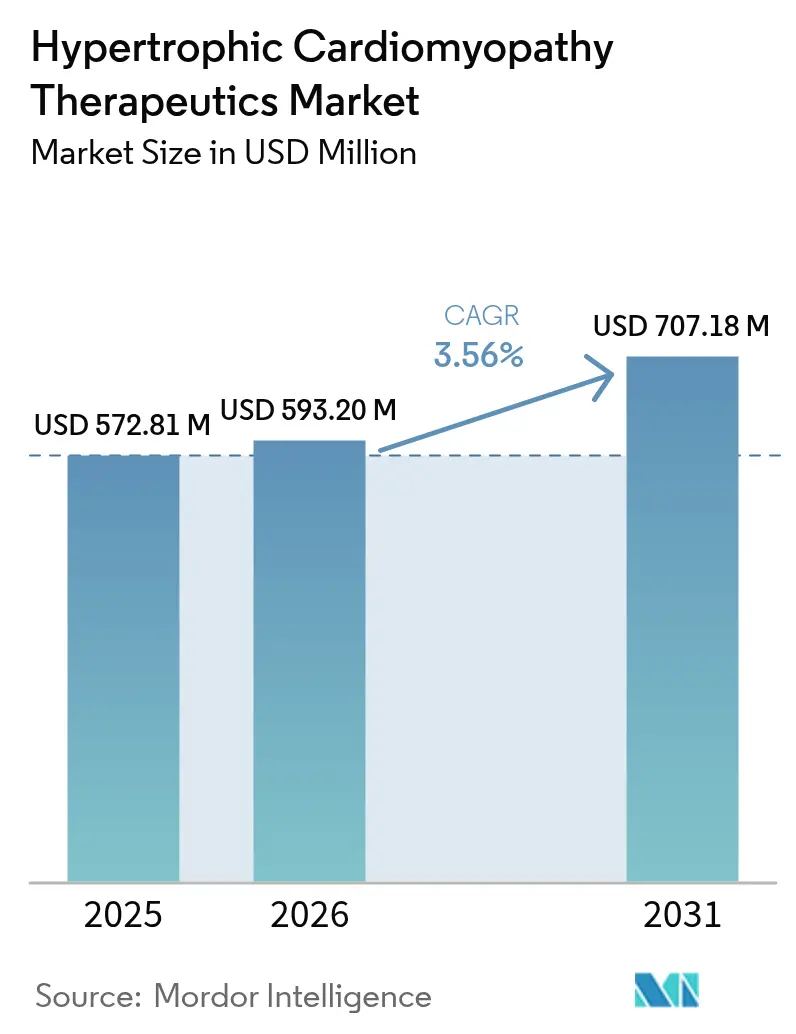

| Taille du Marché (2026) | 593.2 Millions de dollars américains |

| Taille du Marché (2031) | 707.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la cardiomyopathie hypertrophique par Mordor Intelligence

La taille du marché des thérapeutiques de la cardiomyopathie hypertrophique en 2026 est estimée à 593,2 millions USD, en progression par rapport à la valeur 2025 de 572,81 millions USD, avec des projections pour 2031 indiquant 707,18 millions USD, soit une croissance à un CAGR de 3,56 % sur la période 2026-2031. Un profil de croissance mesuré masque une forte création de valeur, les inhibiteurs de la myosine cardiaque à prix premium remplaçant les bêtabloquants vieux de plusieurs décennies, faisant évoluer le traitement du soulagement symptomatique vers une modification de la maladie ciblant le sarcomère. L'activité concurrentielle est façonnée par une surveillance réglementaire stricte, l'exclusivité des médicaments orphelins et le besoin clinique de données de sécurité à long terme, qui encouragent tous des stratégies de lancement disciplinées et des modèles de remboursement échelonnés. La dynamique géographique diverge ; la demande nord-américaine mature est stable mais ralentit, tandis que la région Asie-Pacifique bénéficie d'une infrastructure de diagnostic en expansion, de programmes nationaux de tests génétiques et d'alliances de licences multinationales qui élargissent collectivement le bassin de patients traitables. La distribution numérique modifie également la composition des canaux, les exigences REMS américaines orientant les prescriptions vers les pharmacies spécialisées, accélérant la croissance des volumes en ligne au milieu d'une consolidation plus large.

Principaux enseignements du rapport

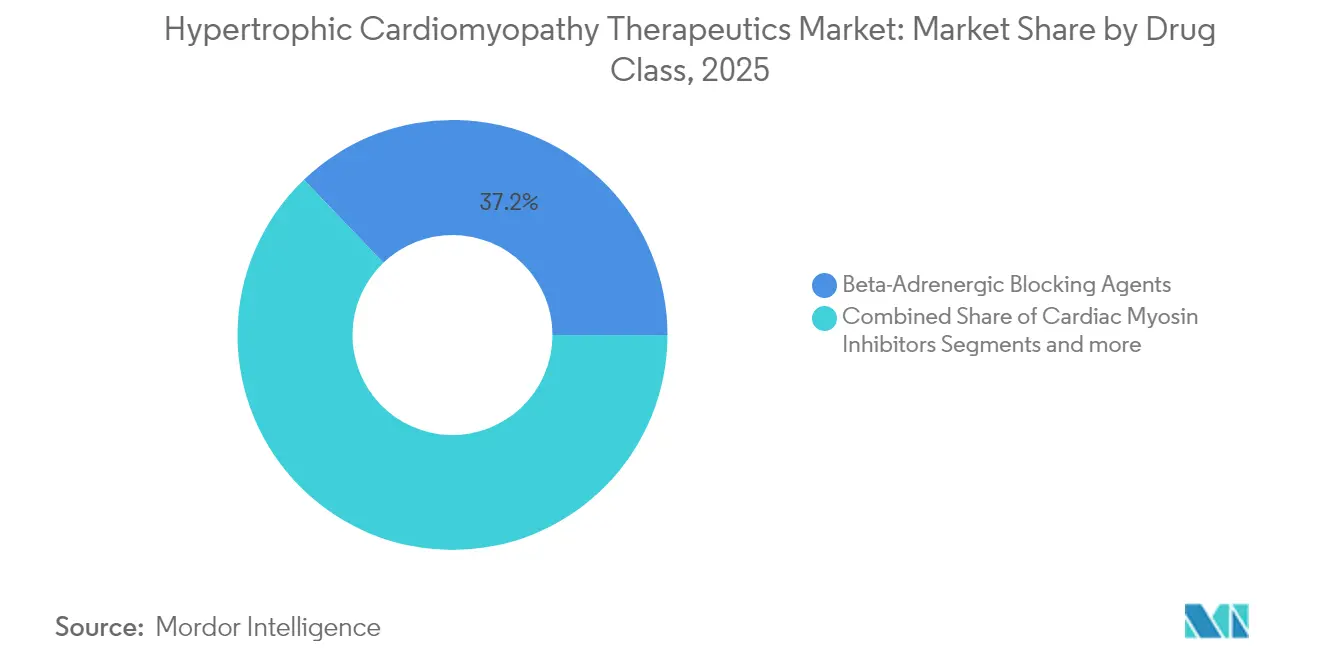

- Par classe médicamenteuse, les agents bêta-adrénergiques bloquants détenaient 37,15 % de la part du marché des thérapeutiques de la cardiomyopathie hypertrophique en 2025, tandis que les inhibiteurs de la myosine cardiaque devraient croître à un CAGR de 4,12 % jusqu'en 2031.

- Par phénotype de la maladie, la CMH obstructive dominait avec une part de revenus de 59,85 % en 2025 ; la CMH non obstructive progresse à un CAGR de 4,18 % jusqu'en 2031.

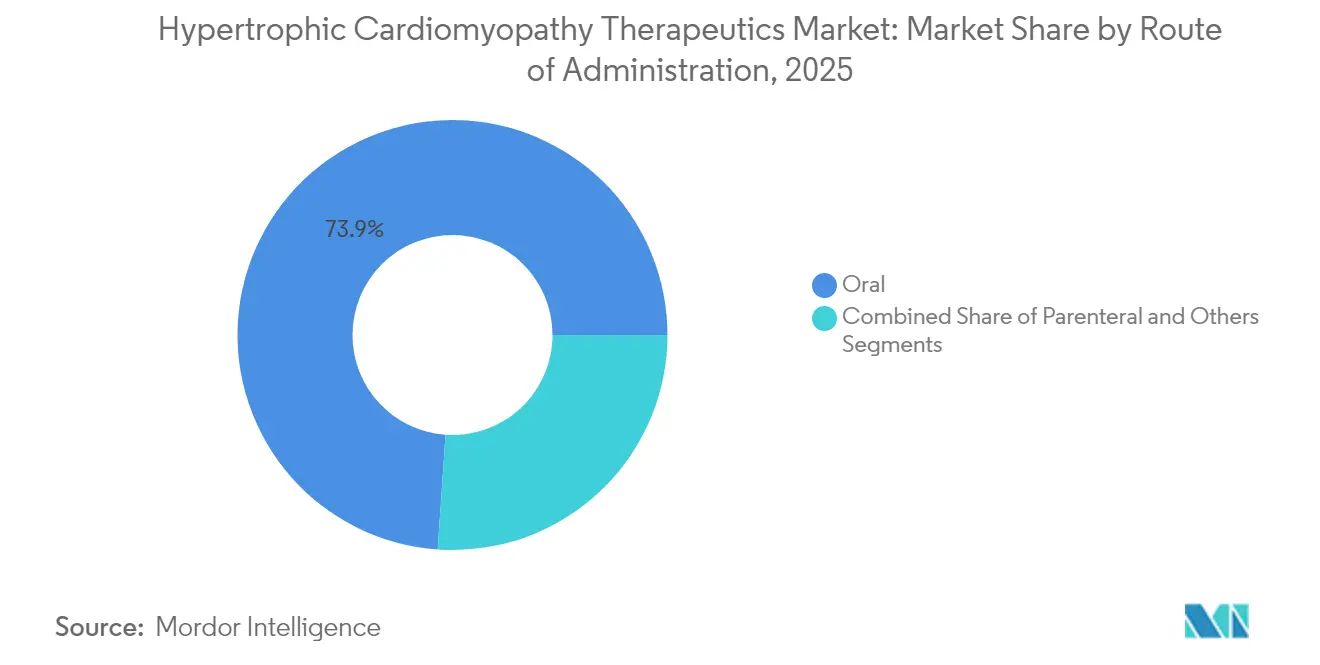

- Par voie d'administration, les formulations orales représentaient 73,90 % de la taille du marché des thérapeutiques de la cardiomyopathie hypertrophique en 2025, mais les produits parentéraux se développent à un CAGR de 4,29 %.

- Par canal de distribution, les pharmacies hospitalières détenaient 47,10 % de part en 2025, tandis que les pharmacies en ligne affichent la plus forte croissance avec un CAGR de 4,40 %.

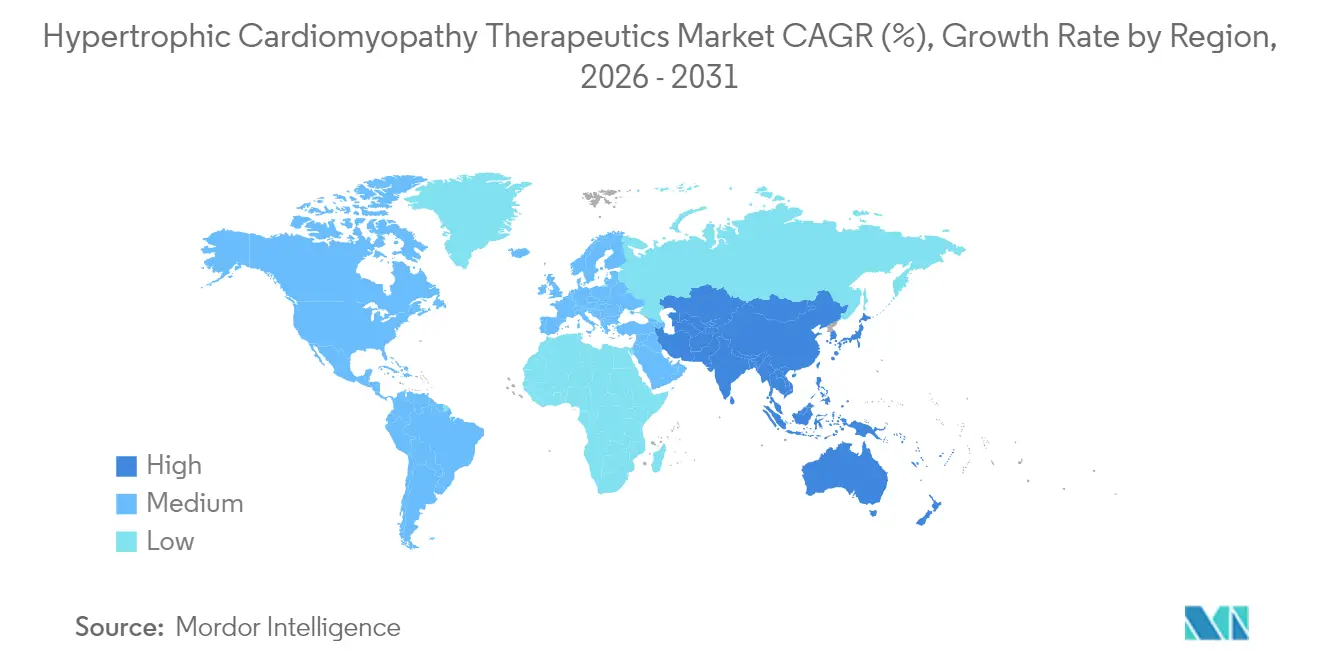

- Par géographie, l'Amérique du Nord était en tête avec une part de 40,55 % en 2025 ; la région Asie-Pacifique enregistre le CAGR régional le plus élevé à 4,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques de la cardiomyopathie hypertrophique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Approbations de la FDA pour les inhibiteurs de la myosine cardiaque de première classe | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Développement du dépistage génétique et des tests en cascade pour les proches à risque | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥4 ans) |

| Prévalence croissante de l'obésité et du mode de vie sédentaire | +0.6% | Mondial, concentré dans les marchés développés | Long terme (≥4 ans) |

| Incitations aux médicaments orphelins accélérant les pipelines en phase avancée | +0.7% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Échocardiographie assistée par IA améliorant les taux de diagnostic | +0.5% | Mondial, adoption précoce dans les marchés développés | Court terme (≤2 ans) |

| Évolution des payeurs vers des contrats basés sur les résultats | +0.4% | Amérique du Nord et certains marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations de la FDA pour les inhibiteurs de la myosine cardiaque de première classe

Les approbations accélérées pour le mavacamten et les ajustements d'étiquetage réduisant la surveillance échocardiographique obligatoire de trimestrielle à semestrielle améliorent la confiance des prescripteurs et la commodité pour les patients [1]Bristol Myers Squibb, "Mise à jour de l'étiquette CAMZYOS," bristolmyerssquibb.com . Les cardiologues de ville se sentent désormais plus à l'aise pour initier un traitement en dehors des centres spécialisés, élargissant l'accès au-delà des pôles académiques. La prochaine décision concernant l'aficamten, attendue en décembre 2025, pourrait établir un duopole qui tempère l'escalade des prix tout en encourageant les changements de traitement fondés sur les preuves. Cette dynamique réglementaire signale une phase de maturité dans laquelle la précision mécanistique, et non le soulagement des symptômes, détermine le standard de soins. Néanmoins, l'échec de l'essai sur la forme non obstructive souligne la complexité spécifique au phénotype qui pourrait ralentir les tentatives d'extension d'étiquetage ambitieuses.

Développement du dépistage génétique et des tests en cascade pour les proches à risque

Les programmes nationaux intégrant le séquençage de nouvelle génération aux voies d'orientation en cardiologie élargissent la population diagnostiquée et repositionnent la CMH d'une découverte tardive à une condition héréditaire gérée de manière proactive. Les tests en cascade familiaux détectent les porteurs asymptomatiques plus tôt, et les outils d'ECG améliorés par l'IA affichant une sensibilité de 94 % raccourcissent les parcours diagnostiques. Les cohortes asiatiques, historiquement sous-diagnostiquées, affichent des taux d'identification croissants à mesure que les payeurs régionaux remboursent les tests de panel et que les gouvernements subventionnent le conseil, renforçant la trajectoire de croissance disproportionnée de la région Asie-Pacifique. Les répercussions économiques s'étendent aux gains de productivité lorsqu'une intervention précoce retarde la morbidité, soutenant la volonté des payeurs de financer des médicaments premium.

Échocardiographie assistée par IA améliorant les taux de diagnostic

Les algorithmes d'apprentissage automatique qui signalent automatiquement une hypertrophie subtile lors d'examens de routine améliorent la détection dans les contextes de soins primaires où les échographistes spécialisés sont rares. Les mesures standardisées du gradient réduisent la variabilité inter-observateurs, facilitant la sélection thérapeutique et simplifiant la conformité aux exigences REMS. Une adoption plus large génère un cercle vertueux : une détection accrue des cas justifie l'expansion des cliniques spécialisées, ce qui à son tour stimule la demande de traitements avancés, élargissant davantage le marché des thérapeutiques de la cardiomyopathie hypertrophique. Ces outils numériques soutiennent également les contrats basés sur les résultats en fournissant des métriques en temps réel sur le remodelage ventriculaire.

Incitations aux médicaments orphelins accélérant les pipelines en phase avancée

L'exclusivité américaine de sept ans, les bons de révision prioritaire et la réduction des frais de dépôt attirent de nouveaux entrants malgré une base de patients relativement restreinte. Le mavacamten bénéficie d'une exclusivité jusqu'en 2029, tandis que l'aficamten pourrait obtenir une protection similaire, ancrant les prévisions commerciales qui sous-tendent les cycles de financement par capital-risque pour les agents de deuxième génération [2]Cytokinetics, "Statut réglementaire de l'aficamten," cytokinetics.com . Les tailles d'études réduites, autorisées dans le cadre des réglementations sur les médicaments orphelins, compriment les délais de développement et réduisent l'intensité en capital, renforçant un pipeline dense en actifs de thérapie génique, modulateurs métaboliques et petites molécules. Cependant, les payeurs exigent de plus en plus des contrats de partage des risques liant les remboursements aux améliorations fonctionnelles, tempérant la certitude des revenus.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prix premium et programme REMS limitant l'adoption | -0.9% | Mondial, aigu dans les marchés sensibles aux prix | Court terme (≤2 ans) |

| Concurrence des bêtabloquants génériques | -0.6% | Mondial, concentré dans les segments soucieux des coûts | Moyen terme (2-4 ans) |

| Données de sécurité à long terme incertaines pour les inhibiteurs de la myosine | -0.4% | Mondial, focus réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Base limitée de prescripteurs spécialisés pour les cardiomyopathies rares | -0.3% | Mondial, aigu dans les marchés émergents | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prix premium et programme REMS limitant l'adoption

Un coût annuel de traitement proche de 90 000 USD positionne le mavacamten parmi les médicaments cardiovasculaires chroniques les plus coûteux, limitant l'adoption dans les systèmes de santé où la participation financière des patients est élevée. L'inscription au programme REMS ajoute des obstacles logistiques — utilisation de pharmacies spécialisées, échocardiogrammes de référence et de suivi, et certification des prescripteurs — qui découragent les médecins de ville. Les frais à la charge des patients peuvent dépasser 10 000 USD pour ceux bénéficiant de plans à franchise élevée, générant une dynamique d'accès à deux niveaux liée à la géographie et à l'assurance. Même là où des programmes d'aide existent, la complexité administrative prolonge le délai avant traitement, freinant la montée en charge initiale des revenus. Les renégociations de prix ou l'arrivée de la concurrence induite par l'aficamten pourraient atténuer ce frein à moyen terme.

Concurrence des bêtabloquants génériques

Les agents dont les brevets ont expiré depuis longtemps, tels que le métoprolol et le propranolol, coûtent quelques centimes par jour, bénéficient de décennies de familiarité en matière de sécurité et ne nécessitent aucune surveillance particulière, leur assurant un statut de première ligne pour les patients légèrement symptomatiques dans le monde entier. Les médecins des marchés émergents se tournent par défaut vers ces options en raison des contraintes budgétaires, et les recommandations préconisent toujours les bêtabloquants comme traitement initial. Par conséquent, les mécanismes premium doivent démontrer une supériorité claire avant que les comités de recommandations n'approuvent une utilisation en première ligne plus précoce. Bien que les avantages modificateurs de la maladie conduisent finalement à un changement de traitement, la large disponibilité des génériques maintient une pression élevée sur les prix et prolonge la courbe d'adoption pour les classes innovantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les inhibiteurs de la myosine défient la domination des bêtabloquants

En 2025, les agents bêta-adrénergiques bloquants représentaient 37,15 % du marché des thérapeutiques de la cardiomyopathie hypertrophique, reflétant des décennies de familiarité clinique et une large inclusion dans les formulaires. La cohorte des inhibiteurs de la myosine cardiaque, bien que naissante, devrait enregistrer un CAGR de 4,12 % jusqu'en 2031, portée par une confiance croissante des médecins, l'intégration dans les recommandations et la validation de la sécurité en conditions réelles. Le positionnement premium persistera vraisemblablement malgré l'entrée de concurrents, car la différenciation mécanistique soutient un soulagement mesurable des symptômes et un remodelage ventriculaire. La taille du marché des thérapeutiques de la cardiomyopathie hypertrophique pour les inhibiteurs de la myosine devrait capter 112,8 millions USD supplémentaires d'ici 2031, compensant l'érosion générique dans les classes traditionnelles.

Les classes de deuxième ligne conservent une pertinence de niche. Les inhibiteurs calciques offrent une alternative pour les patients intolérants aux bêtabloquants, notamment lorsque le risque de bradycardie est élevé. L'utilisation des antiarythmiques se concentre sur la gestion de la fibrillation auriculaire, tandis que les anticoagulants se développent à mesure que les médecins reconnaissent de plus en plus le risque d'accident vasculaire cérébral embolique dans la CMH. Les pipelines de thérapie génique et de modulateurs métaboliques regroupés dans le segment « Autres » promettent une innovation de rupture, susceptible de réinitialiser les hiérarchies de classes après 2030. Dans l'ensemble, le repositionnement concurrentiel autour de la modification de la maladie consolide la transition du secteur des thérapeutiques de la cardiomyopathie hypertrophique vers une prise en charge allant au-delà des soins purement symptomatiques.

Par phénotype de la maladie : la forme non obstructive progresse malgré les revers

La CMH obstructive a conservé 59,85 % de part en 2025, bénéficiant de gradients bien définis qui justifient clairement une intervention pharmacologique ou chirurgicale. Cependant, la maladie non obstructive se développe plus rapidement, avec un CAGR projeté de 4,18 %, alimenté par une meilleure sensibilisation, l'identification génétique et le vide clinique mis en évidence par l'échec d'un essai pivot. La taille du marché des thérapeutiques de la cardiomyopathie hypertrophique pour les candidats non obstructifs est faible aujourd'hui, mais représente un espace blanc attractif pour les approches de nouvelle génération.

Le revers de l'étude ODYSSEY-HCM souligne la nécessité de voies adaptées au phénotype, invitant des interventions métaboliques ou d'édition génique qui corrigent des mécanismes moléculaires distincts. À mesure que les registres capturent des données longitudinales plus riches, des critères d'évaluation précis pour l'efficacité non obstructive devraient se clarifier, permettant un développement ciblé et un remboursement premium. Dans l'intervalle, le contrôle symptomatique repose sur les agents traditionnels, maintenant une structure à deux niveaux jusqu'à ce que l'efficacité spécifique au mécanisme soit prouvée.

Par voie d'administration : la dynamique parentérale se renforce

Les médicaments oraux dominaient avec 73,90 % de part en 2025 grâce aux habitudes de prescription établies et à la commodité. Néanmoins, les formulations parentérales devraient croître à un CAGR de 4,29 % à mesure que les innovateurs développent des injections à dépôt mensuel ou trimestriel qui allègent les contraintes d'observance pour les patients sous polypharmacie. Les injectables à longue durée d'action offrent une exposition plasmatique constante, permettant potentiellement un meilleur contrôle hémodynamique et une réduction de la variabilité de la surveillance.

Le succès de l'immuno-oncologie avec les dosages à intervalles prolongés a préparé les payeurs et les prestataires à valoriser les primes de commodité, une tendance que les développeurs cardiovasculaires espèrent reproduire. Les vecteurs de thérapie génique en phase précoce administrés par voie intraveineuse visent des guérisons uniques, représentant l'extension parentérale ultime. Si les préoccupations de sécurité sont atténuées, l'adoption sur le marché pourrait s'accélérer en fin de décennie, apportant des gains progressifs à la part de marché des thérapeutiques de la cardiomyopathie hypertrophique pour les modalités injectables.

Par canal de distribution : la croissance des pharmacies spécialisées en ligne s'accélère

Les pharmacies hospitalières représentaient 47,10 % des revenus de 2025, reflétant les mandats REMS qui centralisent la dispensation dans les centres accrédités. Les plateformes spécialisées en ligne devraient cependant se développer à un CAGR de 4,40 % à mesure que les flux de travail numériques intègrent le soutien à l'autorisation préalable, les modules éducatifs et les rappels de renouvellement automatique. La taille du marché des thérapeutiques de la cardiomyopathie hypertrophique distribuée via les canaux en ligne est faible aujourd'hui, mais augmente régulièrement à mesure que la télé-cardiologie se normalise.

La consolidation des pharmacies spécialisées — menée par des acteurs tels que CVS Specialty et Accredo — crée des économies d'échelle que les fabricants exploitent pour les programmes de soutien aux patients et la collecte de données. Les chaînes de distribution au détail dépourvues de certifications spécialisées peinent à participer, mais des modèles collaboratifs pourraient émerger où les points de vente locaux s'associent à des couches de services basées sur le cloud pour satisfaire aux obligations REMS tout en conservant la dispensation locale.

Analyse géographique

L'Amérique du Nord était en tête du marché des thérapeutiques de la cardiomyopathie hypertrophique avec une part de 40,55 % en 2025, soutenue par les approbations précoces de médicaments, une couverture d'assurance solide et un réseau dense de centres CMH accrédités. L'adoption, cependant, se modère à mesure que les payeurs intensifient leur examen des prix catalogue et exigent des preuves post-commercialisation reliant le remodelage ventriculaire à la réduction des interventions chirurgicales et des hospitalisations. Les programmes de télé-échocardiographie étendent la supervision spécialisée aux zones rurales, atténuant certaines disparités d'accès, mais la croissance globale décélérera par rapport aux régions émergentes.

La région Asie-Pacifique affiche un CAGR de 4,09 % jusqu'en 2031, le plus rapide au monde, grâce aux consortiums de tests génétiques soutenus par les gouvernements, à l'expansion des capacités d'échocardiographie et aux accords de licence transfrontaliers tels que le partenariat de LianBio pour la commercialisation du mavacamten. Les réformes hospitalières à plusieurs niveaux en Chine, associées à l'adoption précoce des inhibiteurs de la myosine au Japon, constituent deux piliers de croissance. Pendant ce temps, l'Inde et l'Asie du Sud-Est se concentrent sur la mise à niveau du matériel de diagnostic, créant un entonnoir important pour l'adoption future des médicaments une fois que les programmes d'accessibilité financière auront mûri.

L'Europe se situe entre ces deux pôles : l'harmonisation réglementaire via l'Agence européenne des médicaments accélère les lancements dans plusieurs pays, mais le remboursement est conditionnel aux évaluations coût-efficacité au niveau national. Les agences d'évaluation des technologies de santé en Allemagne et au Royaume-Uni exigent des données en conditions réelles, allongeant le délai avant le pic des ventes tout en renforçant finalement le positionnement basé sur la valeur. Les registres CMH paneuropéens facilitent les engagements post-approbation, renforçant la pharmacovigilance et éclairant les mises à jour itératives des recommandations.

Paysage réglementaire

La surveillance réglementaire des thérapies pour la cardiomyopathie hypertrophique (CMH) se concentre sur la démonstration d'un bénéfice fonctionnel et symptomatique tout en gérant une surveillance de sécurité spécifique à la classe. Dans la CMH obstructive (CMHo), les inhibiteurs de la myosine cardiaque ont établi une trajectoire multi-agences claire : le mavacamten a créé le précédent avec des approbations en 2022 (FDA) et 2023 (EMA), et l'aficamten est entré sur le marché avec une approbation de la FDA en décembre 2025, suivie d'une autorisation de mise sur le marché de la Commission européenne effective le 12 février 2026. Les régulateurs ont accepté des critères d'évaluation liés à la capacité d'exercice et à l'amélioration des symptômes comme base pratique pour les approbations dans cette population rare et hétérogène, où les essais d'issues cliniques traditionnels basés sur les événements sont difficiles à mener.

Les contrôles post-autorisation et les conditions d'accès façonnent l'adoption en conditions réelles et la stratégie de canal. Les exigences liées au REMS pour les inhibiteurs de la myosine continuent d'influencer la certification des prescripteurs, la cadence de surveillance échocardiographique et la dispensation spécialisée, ce qui affecte directement le mix de distribution (canaux spécialisés et en ligne) et la gestion de l'utilisation par les payeurs. Au-delà des États-Unis et de l'Europe, les lancements majeurs dépendent des décisions au niveau national et des régulateurs locaux (par exemple, l'activité de la NMPA chinoise référencée pour l'aficamten), ainsi que des négociations de remboursement qui peuvent échelonner la commercialisation même après les approbations centrales.

Paysage concurrentiel

Le marché des thérapeutiques de la cardiomyopathie hypertrophique est modérément concentré, ancré par le mavacamten de Bristol Myers Squibb, mais prêt à être perturbé à mesure que l'aficamten de Cytokinetics approche d'une date limite PDUFA en décembre 2025. Si l'approbation est accordée, un segment d'inhibiteurs de la myosine à deux acteurs pourrait déclencher des structures de remises concurrentielles qui élargissent l'accès tout en maintenant le financement de l'innovation. Les procédures de prolongation de la durée des brevets — CAMZYOS a bénéficié d'une période d'examen de 2 723 jours — illustrent la danse complexe de la propriété intellectuelle qui façonne la gestion du cycle de vie.

L'étendue du pipeline s'élargit au-delà des cibles du sarcomère. Tenaya Therapeutics développe des vecteurs de remplacement génique visant une correction unique des variants pathogènes, tandis qu'Edgewise Therapeutics explore des petites molécules qui améliorent l'efficacité énergétique, chaque modalité prometteuse offrant une différenciation basée sur la modalité plutôt qu'une variation incrémentale dans la même classe. Les entrants sur le marché doivent surmonter une complexité élevée dans la conception des essais, compte tenu de la nécessité de critères hémodynamiques précis et d'une surveillance cardiaque extensive. Par conséquent, la collaboration avec les centres académiques CMH reste un impératif stratégique tant pour l'exécution clinique que pour la génération de preuves en conditions réelles.

Sur le plan stratégique, les acteurs établis se concentrent sur l'extension des indications aux populations pédiatriques, la gestion périopératoire et les éventuels schémas de combinaison qui traitent les complications arythmiques. Les opportunités dans la maladie non obstructive et les formulations injectables à longue durée d'action offrent de nouveaux territoires de revenus. Les alliances avec les pharmacies spécialisées et les partenaires de plateformes numériques fournissent les flux de données nécessaires au remboursement basé sur les résultats, intégrant des capacités de couche de services dans le modèle de produit traditionnel.

Leaders du secteur des thérapeutiques de la cardiomyopathie hypertrophique

AstraZeneca Plc

Bayer AG

Sanofi S.A.

Merck & Co., Inc

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans l'élargissement du traitement au-delà d'un seul produit historique dans la CMHo, avec une concurrence désormais tangible suite à l'approbation de l'aficamten par la FDA en décembre 2025 et à sa disponibilité aux États-Unis en janvier 2026. Ce changement crée un espace pour des offres d'accès différenciées (services de pharmacie spécialisée, programmes d'adhésion et soutien aux flux de travail REMS) et pour des approches de contractualisation avec les payeurs liant le remboursement aux résultats fonctionnels, s'alignant sur le passage du marché des agents symptomatiques à faible coût vers une thérapie premium ciblant un mécanisme spécifique.

Les programmes d'extension d'étiquette et de population offrent un autre levier à court terme pour l'élargissement du marché. En 2025, la FDA a mis à jour les informations de prescription américaines de CAMZYOS (mavacamten) afin de réduire les exigences de surveillance échocardiographique pour les patients éligibles en phase de maintenance et de réduire les contre-indications, allégeant la charge administrative pour les cardiologues communautaires et favorisant une adoption plus large hors des centres académiques. En juin 2026, la FDA a accepté en examen prioritaire la demande supplémentaire de nouveau médicament (sNDA) de Bristol Myers Squibb pour CAMZYOS chez les adolescents atteints de CMHo symptomatique, avec une date PDUFA fixée au 30 septembre 2026, soulignant les efforts actifs pour étendre les inhibiteurs de la myosine aux populations plus jeunes, tandis que le pipeline progresse également vers la CMH non obstructive grâce à des programmes de phase avancée et pivots.

Développements récents du secteur

- Juin 2026 : Bristol Myers Squibb a annoncé que la FDA avait accepté en examen prioritaire sa demande supplémentaire de nouveau médicament pour CAMZYOS (mavacamten) chez les adolescents atteints de CMH obstructive symptomatique, avec une date PDUFA fixée au 30 septembre 2026. Ce dépôt élargit le terrain de compétition à la pédiatrie et renforce les stratégies de cycle de vie qui étendent la population traitée au-delà de l'usage exclusivement adulte. Il accroît également le besoin de cadres de sécurité et de surveillance à long terme adaptés aux jeunes patients.

- Février 2026 : Cytokinetics a annoncé l'approbation par la Commission européenne de MYQORZO (aficamten) pour les adultes atteints de CMH obstructive symptomatique, effective le 12 février 2026. Cette autorisation transforme la voie EMA/CHMP en une étiquette commercialement exploitable dans les États membres de l'UE, faisant passer le marché européen d'une inhibition de la myosine à agent unique à une inhibition multi-agents. Le remboursement au niveau national et le séquencement des lancements deviennent des déterminants clés de la pénétration à court terme suite à l'approbation centralisée.

- Décembre 2024 : Cytokinetics a annoncé un accord accordant à Sanofi les droits de développement et de commercialisation de l'aficamten dans la Grande Chine. Cet accord souligne l'importance des licences régionales pour naviguer dans les exigences réglementaires, tarifaires et d'accès locales sur de grands marchés complexes. Il signale également la mondialisation continue du portefeuille d'inhibiteurs de la myosine par le biais de partenariats avec des infrastructures commerciales établies.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les thérapies médicamenteuses sur prescription utilisées pour gérer la cardiomyopathie hypertrophique (CMH), y compris les médicaments visant le contrôle des symptômes, la gestion du rythme et la réduction du risque clinique chez les patients diagnostiqués dans divers contextes de soins de santé.

Exclusions du périmètre : nous excluons les procédures chirurgicales, les revenus des dispositifs (tels que les DCI et les stimulateurs cardiaques), les diagnostics et les soins de soutien non prescrits de ce dimensionnement.

Aperçu de la segmentation

- Par classe médicamenteuse

- Agents bêta-adrénergiques bloquants

- Inhibiteurs calciques

- Inhibiteurs de la myosine cardiaque

- Agents antiarythmiques

- Anticoagulants

- Autres

- Par phénotype de la maladie

- CMH obstructive (CMHo)

- CMH non obstructive (CMHno)

- Par voie d'administration

- Orale

- Parentérale

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du parcours de diagnostic et de traitement de la CMH, afin d'ancrer le bassin de demande dans la pratique clinique réelle. Nous nous référons à des sources publiques telles que le CDC, le NIH et la National Library of Medicine (y compris PubMed), la FDA et l'OMS, ainsi qu'aux orientations et statistiques partagées par les associations de cardiologie et les revues à comité de lecture.

Ces données nous aident à établir des repères de dimensionnement pratiques tels que les fourchettes de prévalence diagnostiquée, l'éligibilité au traitement par phénotype et la combinaison thérapeutique typique selon la ligne de soins. Nous utilisons également les documents d'entreprise, les présentations aux investisseurs, les registres d'essais cliniques et la couverture médiatique fiable pour dater les nouvelles approbations et extensions d'étiquette, puis nous vérifions les orientations tarifaires à l'aide d'un abonnement payant pour les données financières et actualités des entreprises, ainsi qu'une base de données de brevets payante pour le contexte du pipeline. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont été examinées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

La validation primaire est réalisée par des entretiens d'experts et des enquêtes structurées auprès de cardiologues, pharmaciens, payeurs et responsables de la commercialisation qui côtoient directement les patients atteints de CMH et leurs choix thérapeutiques. Le marché étant mondial, nous équilibrons les contributions entre les principales zones géographiques et contextes de soins, et nous utilisons ces échanges pour confirmer les taux de diagnostic, les schémas de changement de traitement, l'adoption en conditions réelles et l'impact pratique des changements de remboursement et de directives.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directeurs généraux : 16 % | APAC : 43 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 36 % |

| Acteurs plus petits : 21 % | Managers : 55 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le modèle central est construit selon une approche descendante du bassin de patients et de traitements, où l'épidémiologie et les entonnoirs de diagnostic sont reconstitués par région, puis convertis en patients traités par classe thérapeutique en s'appuyant sur les pratiques médicales. Nous corroborons ensuite les totaux par des vérifications ascendantes ciblées, telles que le prix échantillonné par patient et par an multiplié par le volume traité estimé, suivies de vérifications par canal sur les évolutions du mix.

Parmi les données les plus déterminantes figurent la prévalence diagnostiquée de la CMH, la répartition obstructive versus non obstructive, l'éligibilité et la persistance au traitement, l'adoption thérapeutique après les nouvelles approbations, ainsi que la posture régionale en matière de tarification et de remboursement. Lorsque les données locales sont limitées, les lacunes sont traitées en utilisant des marchés de référence avec un accès aux soins similaire, puis ajustées avec les retours d'experts jusqu'à ce que la population traitée implicite reste réaliste.

Pour les prévisions, nous utilisons principalement l'analyse de scénarios afin que les courbes d'adoption puissent refléter les mises à jour des directives, l'expansion de l'accès et les entrées concurrentielles. Les hypothèses sont maintenues lisibles et revues avec les répondants cliniques et d'accès au marché avant la validation finale des prévisions.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les tendances de diagnostic, les taux de traitement rapportés dans la littérature clinique, et le calendrier des jalons réglementaires et de remboursement. Lorsqu'une région montre une hausse ou une baisse inhabituelle, les facteurs sous-jacents sont retestés, et les répondants peuvent être recontactés pour confirmer si le changement est réel ou lié au modèle.

Avant validation finale, le modèle passe par des revues internes en plusieurs étapes, incluant des vérifications de variance sur les données clés et un dernier contrôle de cohérence entre régions et années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, suivies d'une dernière révision juste avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation du marché des thérapeutiques pour la cardiomyopathie hypertrophique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les thérapeutiques de la CMH diffèrent souvent car le bassin de patients, ce qui est considéré comme thérapeutique, et la fenêtre temporelle utilisée pour la tarification et l'adoption ne sont pas toujours cohérents. Le calendrier des taux de change et le fait que les prévisions supposent une expansion d'accès plus rapide peuvent également faire varier sensiblement les totaux.

Les principaux écarts proviennent généralement des limites de périmètre, en particulier lorsque certaines estimations intègrent les revenus des dispositifs ou les dépenses liées aux procédures dans la même catégorie, et de différentes méthodes de projection de l'érosion des prix et de la persistance thérapeutique. En suivant les cohortes de patients traités, le prix par patient traité et la cadence d'actualisation autour des approbations et des changements d'étiquette, Mordor Intelligence maintient l'estimation centrée uniquement sur les thérapeutiques médicamenteuses sur prescription, ce qui empêche la valeur des dispositifs et procédures connexes de gonfler le chiffre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 572,81 millions USD (2025) | |

| Cabinet de conseil mondial A | 1,43 milliard USD (2025) | Utilise souvent une définition plus large de la thérapeutique pouvant inclure des revenus liés aux dispositifs ou des coûts de gestion connexes, et peut appliquer des hypothèses d'adoption et d'expansion d'accès plus agressives selon les régions. |

| Éditeur industriel B | 917,60 millions USD (2025) | Peut inclure une couverture plus large des phénotypes de la maladie et des valeurs de canal regroupées, et peut différer sur les bases de prix et les taux de persistance utilisés pour convertir les patients diagnostiqués en revenus annuels. |

L'écart s'explique principalement par ce qui est comptabilisé dans le périmètre des thérapeutiques et par la manière dont les patients traités sont convertis en revenus grâce aux hypothèses de prix et de durée. Notre approche reste traçable à des données claires sur l'épidémiologie, le diagnostic, l'adoption et la tarification, ce qui facilite la reproduction et l'évaluation de la valeur finale du marché.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des thérapeutiques de la cardiomyopathie hypertrophique ?

Le marché s'élève à 593,2 millions USD en 2026 et devrait atteindre 707,18 millions USD d'ici 2031.

Quelle classe médicamenteuse connaît la croissance la plus rapide ?

Les inhibiteurs de la myosine cardiaque devraient se développer à un CAGR de 4,12 %, le plus rapide parmi toutes les classes.

Pourquoi la région Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Un dépistage génétique plus large, un meilleur accès à l'échocardiographie et des accords de licence stratégiques soutiennent un CAGR régional de 4,09 %.

Comment les programmes REMS affectent-ils l'adoption des médicaments ?

Les exigences REMS centralisent la dispensation dans les canaux spécialisés, augmentent les coûts de surveillance et ralentissent l'adoption, notamment dans les contextes de soins de ville.

Quels changements concurrentiels sont attendus d'ici 2026 ?

L'approbation de l'aficamten de Cytokinetics pourrait créer un duopole, tandis que les candidats en thérapie génique entament des essais en phase avancée, diversifiant les options futures.

Les bêtabloquants génériques sont-ils encore pertinents ?

Oui, leur faible coût et leur large familiarité les maintiennent en première ligne pour les symptômes légers, bien qu'ils n'offrent qu'un soulagement symptomatique.

Dernière mise à jour de la page le: