Taille et part du marché des nano-peintures et nano-revêtements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.43 Milliards de dollars |

| Taille du Marché (2031) | 16.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

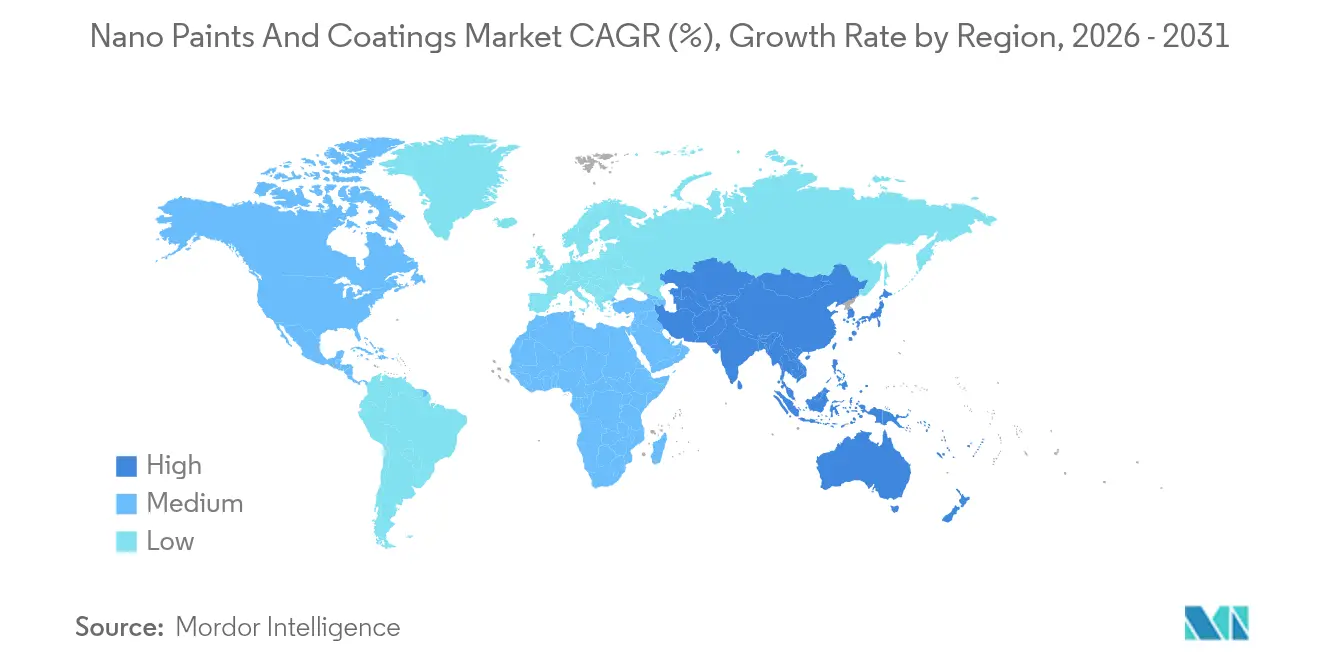

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

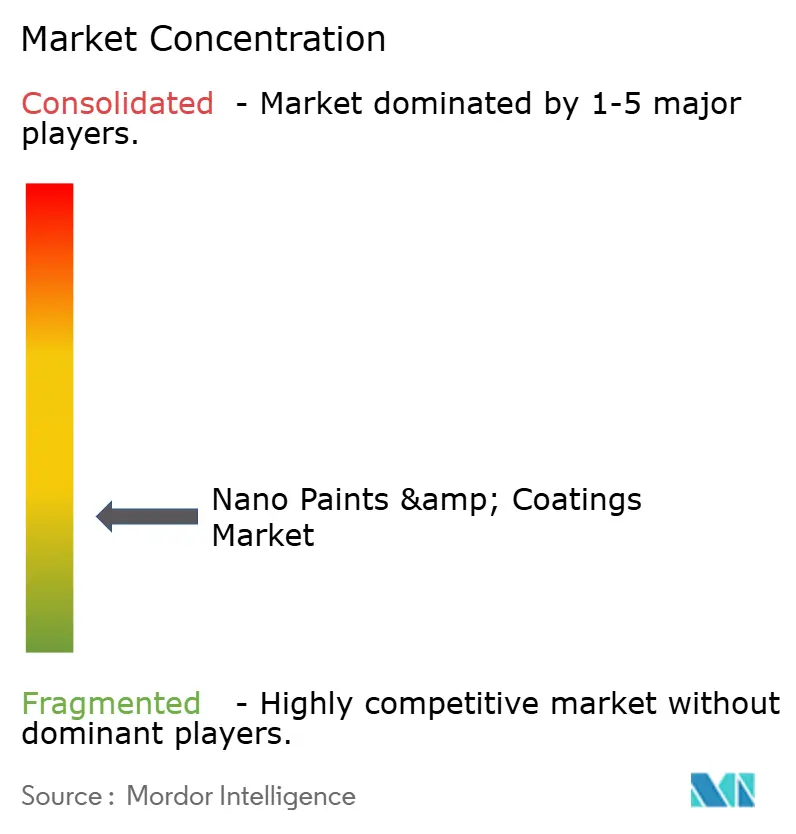

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nano-peintures et nano-revêtements par Mordor Intelligence

La taille du marché des nano-peintures et nano-revêtements en 2026 est estimée à 13,43 milliards USD, en hausse par rapport à la valeur de 2025 de 12,87 milliards USD, avec des projections pour 2031 affichant 16,64 milliards USD, progressant à un TCAC de 4,38 % sur la période 2026-2031. La demande croissante du secteur aérospatial pour des solutions anticorrosion légères, les exigences de sécurité incendie thermique des véhicules électriques et les besoins en durabilité des infrastructures maintiennent le marché sur une trajectoire ascendante régulière. Une part dominante de 39,17 % pour le nano-TiO₂, combinée au TCAC rapide de 5,17 % du graphène, souligne le rôle central des nanomatériaux avancés dans le maintien de l'avantage concurrentiel. La dynamique régionale reste fermement ancrée en Asie-Pacifique, qui contrôle près de la moitié des revenus mondiaux et affiche la croissance régionale la plus rapide. Les avancées en matière d'approvisionnement dans le domaine du dépôt chimique en phase vapeur (CVD) et l'évolution vers des formulations multifonctionnelles combinant protection anticorrosion, gestion thermique et performance antimicrobienne façonnent de nouvelles opportunités commerciales, tandis que les coûts de production élevés et l'évolution des réglementations sur la nanotoxicité freinent une montée en puissance rapide.

Principaux enseignements du rapport

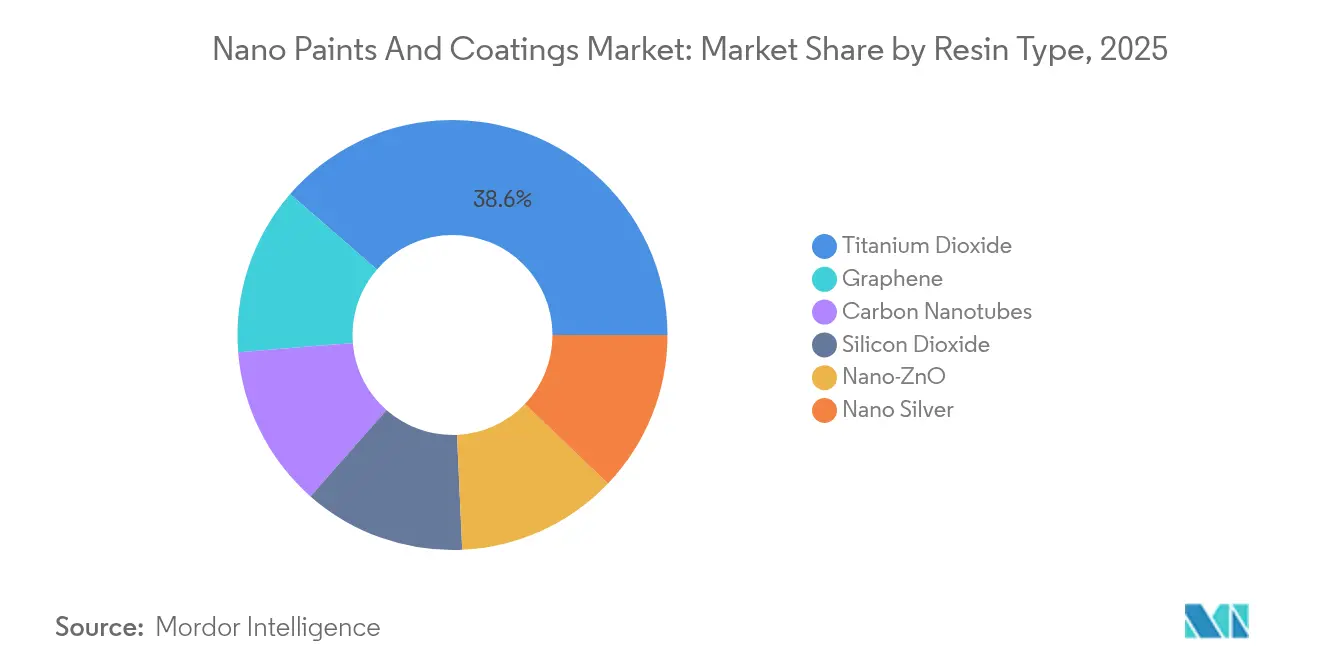

- Par type de résine, le dioxyde de titane détenait 38,62 % de la part du marché des nano-peintures et nano-revêtements en 2025, tandis que le graphène devrait progresser à un TCAC de 4,93 % jusqu'en 2031.

- Par méthode d'application, le dépôt chimique en phase vapeur était en tête avec une part de revenus de 38,10 % en 2025, tout en maintenant un TCAC de 4,82 % jusqu'en 2031.

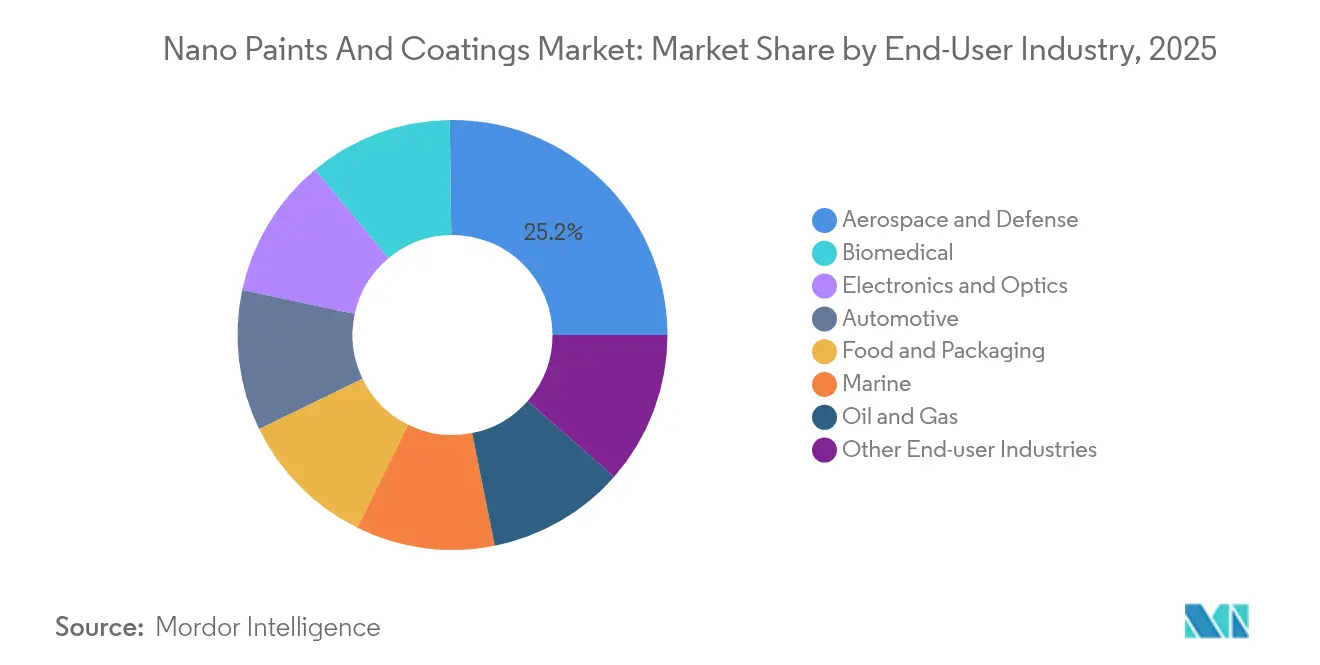

- Par secteur d'utilisation finale, l'aérospatiale et la défense représentaient 25,20 % de la taille du marché des nano-peintures et nano-revêtements en 2025 ; le secteur biomédical progresse à un TCAC de 5,18 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 45,05 % de la part des revenus en 2025 et devrait progresser à un TCAC de 4,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nano-peintures et nano-revêtements

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée anticorrosion et allègement dans l'aérospatiale et la défense | +1.20% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse de la demande de revêtements thermiques et de sécurité incendie pour les véhicules électriques | +0.90% | Asie-Pacifique en tête, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Exigence croissante de revêtements haute performance | +0.80% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante du secteur des infrastructures | +0.70% | Asie-Pacifique et Moyen-Orient, expansion vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Hausse de l'utilisation dans l'électronique et les biens de consommation | +0.60% | Concentré en Asie-Pacifique, distribution mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Poussée anticorrosion et allègement dans l'aérospatiale et la défense

Le Pentagone estime que la corrosion coûte 23 milliards USD chaque année sur l'ensemble des équipements militaires, ce qui intensifie l'adoption des nano-revêtements combinant légèreté structurelle et protection supérieure. Les données de terrain montrent que les couches nano-ingéniées réduisent les cycles de maintenance sur les cellules navales, tandis que les propriétés anti-givrage améliorent la disponibilité des aéronefs dans les climats extrêmes. Les programmes relevant du dispositif SBIR de la Marine américaine passent de la recherche en laboratoire aux essais en flotte, illustrant que des barrières de certification rigoureuses limitent simultanément l'entrée de nouveaux acteurs et garantissent une demande durable pour les fournisseurs validés. Alors que les stratégies d'approvisionnement en matière de défense privilégient les plateformes à coût total de possession réduit, les formulations nano à application unique qui résolvent les défis de poids, de durabilité et d'exposition environnementale sont de plus en plus spécifiées.

Hausse de la demande de revêtements thermiques et de sécurité incendie pour les véhicules électriques

L'électrification rapide pousse les systèmes de batteries vers une densité d'énergie plus élevée et des normes de sécurité plus strictes. Des couches nano spécialisées dissipent rapidement la chaleur et forment des barrières ignifuges, protégeant les cellules et les composants adjacents. Le produit d'isolation thermique de Resonac pour les batteries de véhicules électriques illustre le développement commercial actif. Les dispersions de carbone et de graphène offrent une conductivité thermique sans sacrifier la résistance diélectrique, conformément aux protocoles de sécurité des équipementiers. Parallèlement, des solutions de confort passager telles que le film nano de refroidissement de Hyundai, qui réduit la température de l'habitacle de 10 °C, démontrent un débordement vers des applications annexes. Les cadres réglementaires intégrant le confinement de l'emballement thermique accélèrent l'adoption en volume, notamment en Asie-Pacifique, où la capacité de production de batteries est la plus élevée.

Exigence croissante de revêtements haute performance

Les ponts, tunnels et infrastructures énergétiques vieillissants font face à des charges environnementales plus sévères, nécessitant des matériaux qui prolongent les cycles de maintenance. Le béton dosé en nano-silice a conservé 79 % de sa résistance d'adhérence après une exposition corrosive, surpassant largement les mélanges conventionnels qui sont tombés à 27 %[1]H. Nguyen, "Tests de durabilité du béton à la nano-silice," Académie mondiale des sciences, waset.org . Les composites ultra-haute performance renforcés à l'échelle nanométrique font évoluer le discours de la réparation réactive à la préservation proactive des actifs. Les mécanismes d'auto-réparation — stimulés par des nanomatériaux encapsulés — s'alignent davantage sur les objectifs de réduction des émissions sur le cycle de vie. Les plans de relance gouvernementaux dans plusieurs régions, notamment aux États-Unis et au Japon, allouent des dépenses en matériaux avancés, se traduisant par une demande en pipeline pour des couches de protection à haute spécification.

Demande croissante du secteur des infrastructures

Les ports, les voies ferrées et les corridors énergétiques privilégient la longévité face aux contraintes salines, aux UV et aux sollicitations mécaniques. Les avancées iraniennes dans les revêtements d'acier auto-réparateurs, validés pour les environnements marins, illustrent la R&D en cours pour réduire le coût total de possession. Des mises en œuvre commerciales, telles que les systèmes de toiture de GoNano qui ajoutent 10 à 15 ans de durée de vie, illustrent le retour sur investissement immédiat pour les promoteurs immobiliers. Les composites cimentaires avec additifs de nanotubes de carbone augmentent la résistance à la compression jusqu'à 50 % et réduisent considérablement la perméabilité, ce qui est essentiel dans les régions chaudes et humides[2]L. Smith, "Composites cimentaires aux nanotubes de carbone," Buildings, mdpi.com . Par conséquent, les formulations nano sont acceptées dans les appels d'offres de partenariats public-privé qui pondèrent les indicateurs de durabilité à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé des nanomatériaux | -0.80% | Mondial, impactant particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire sur la nanotoxicité | -0.50% | Europe et Amérique du Nord en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en réacteurs CVD pour le graphène | -0.30% | Mondial, concentré dans les régions de fabrication avancée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé des nanomatériaux

Les réacteurs CVD spécialisés, les procédés par lots à faible rendement et les exigences strictes en matière de pureté maintiennent les coûts unitaires à un niveau élevé. Les exigences en capital retardent l'adoption dans des usages sensibles aux prix tels que le mobilier grand public, malgré les avantages de performance technique. Le capital-risque continue d'injecter des fonds — la levée de 40 millions USD de Forge Nano a souligné le soutien privé — mais de nombreux programmes de montée en puissance restent en phase pilote, indiquant une attrition progressive des coûts plutôt que des baisses abruptes. Les producteurs poursuivent la métrologie en ligne, le recyclage des précurseurs et les étapes hybrides de chimie humide pour réduire les dépenses, mais l'économie du seuil de rentabilité dépend encore des applications premium.

Incertitude réglementaire sur la nanotoxicité

Les agences mondiales affinent les protocoles de sécurité pour les substances à l'échelle nanométrique dans les revêtements, les cosmétiques et les dispositifs médicaux. Les règles de l'Agence de protection de l'environnement des États-Unis traitent désormais certains nanotubes de carbone comme de nouvelles substances chimiques, imposant une notification préalable à la fabrication, tandis que les orientations de la FDA définissent les dossiers de données toxicologiques pour les médicaments contenant des nanomatériaux[3]Agence de protection de l'environnement des États-Unis, "Règle sur les nouvelles utilisations significatives des nanotubes de carbone," epa.gov . L'Europe déploie des entrées distinctes à l'annexe du règlement REACH, ajoutant des contraintes de caractérisation. Les producteurs canalisent des ressources vers des études in vivo et in vitro, allongeant les délais de mise sur le marché. Les projets transfrontaliers font face à des examens dupliqués, notamment lorsque les revêtements sont destinés à des chaînes d'approvisionnement multirégionales. Les risques de non-conformité entraînent des rappels de produits, incitant à des stratégies de lancement conservatrices.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le dioxyde de titane domine tandis que le graphène accélère

Le nano-TiO₂ a maintenu sa part de 38,62 % sur le marché des nano-peintures et nano-revêtements en 2025. La stabilité de la fabrication, les performances photocatalytiques d'auto-nettoyage et l'efficacité des coûts favorisent son adoption sur les façades, les garnitures automobiles et les panneaux anti-smog intérieurs. Les lignes pilotes coréennes produisant des écrans transparents ultra-larges à base de nanoparticules de TiO₂ à un dixième du prix du verre OLED soulignent l'évolutivité de ce matériau. Le graphène, bien que limité à une base modeste, affiche un TCAC de 4,93 % jusqu'en 2031, porté par la demande croissante des dissipateurs thermiques de batteries et du blindage électromagnétique. Les nanotubes de carbone restent un choix de niche pour l'aérospatiale et l'électronique grand public haut de gamme, où la rigidité structurelle, la conductivité et les économies de poids convergent. Le nano-SiO₂ étend sa présence dans les ajouts cimentaires qui prolongent la durée de vie des infrastructures, et le nano-ZnO sécurise les revêtements anti-UV pour les dispositifs médicaux et les smartphones. La croissance future repose sur des formulations hybrides associant plusieurs nanoparticules pour obtenir des propriétés synergiques.

La taille du marché des nano-peintures et nano-revêtements pour les applications de résine à base de dioxyde de titane devrait s'élargir régulièrement, tandis que la part du graphène progresse plus rapidement grâce aux déblocages de la chaîne d'approvisionnement et aux ajouts de capacité des réacteurs. Cette trajectoire est complétée par une impulsion parallèle en faveur de voies de synthèse vertes utilisant des précurseurs d'origine biologique ou une dispersion sans solvant pour réduire l'empreinte carbone.

Par méthode : le CVD conserve sa position de leader tout en visant un débit plus élevé

Le dépôt chimique en phase vapeur a généré 38,10 % des revenus en 2025 et affiche une perspective de TCAC de 4,82 % jusqu'en 2031. Le contrôle précis des couches et la gestion des défauts de cette méthode la placent au cœur des programmes de semi-conducteurs, d'optique et d'aérospatiale. Cependant, les réacteurs à lit plat traditionnels gèrent des largeurs de substrat limitées et des temps de montée en puissance lents, ce qui stimule les investissements dans des variantes rouleau à rouleau, à tubes concentriques et à plasma amélioré qui triplent la production en mètres carrés tout en réduisant l'intensité énergétique. Le repositionnement de Nano Dimension à la suite de la décision Desktop Metal renforce les flux de capitaux vers le savoir-faire CVD spécialisé, les fournisseurs ciblant à la fois l'électronique imprimée en 3D et les sous-traitances de revêtements fonctionnels.

Le dépôt physique en phase vapeur reste un outil de référence pour les finitions cosmétiques premium et les couches de passivation de la micro-électronique. L'enceinte en aluminium améliorée par dépôt physique en phase vapeur d'Apple reste une référence, soulignant l'attrait de l'électronique grand public. Le dépôt de couches atomiques répond aux exigences d'uniformité à l'échelle atomique dans les capteurs MEMS et les stents biomédicaux. L'électrospray et l'électrofilage prospèrent dans les patchs à élution de médicaments, et les revêtements sol-gel gagnent du terrain dans les infrastructures où le durcissement rapide à basse température est prisé. Des hybrides inter-méthodes émergent, combinant des couches d'amorçage CVD avec des sur-couches sol-gel pour allier haute adhérence et efficacité des coûts.

Par secteur d'utilisation finale : le biomédical rattrape le leadership de l'aérospatiale

L'aérospatiale et la défense ont conservé 25,20 % des dépenses de 2025, les aéronefs à mission critique, les drones et les actifs navals adoptant des couches nano pour surmonter les défis de poids et de corrosion. Les cellules en matériaux composites s'appuient sur des peaux de protection ultra-minces qui ne nuisent pas à la furtivité radar ni aux propriétés diélectriques. Par exemple, les programmes de modernisation des chasseurs américains incluent désormais les nano-produits d'étanchéité dans les normes de contrôle de la corrosion. Le segment biomédical, affichant un TCAC de 5,18 %, progresse grâce aux approbations de cathéters antibactériens, d'implants orthopédiques et de revêtements à libération prolongée de médicaments. Les hôpitaux valorisent les barrières en nano-argent sur les surfaces à fort contact, associées à des voies réglementaires qui reconnaissent désormais les méthodes d'essai conformes aux normes ISO.

La croissance automobile est liée au refroidissement des groupes motopropulseurs électriques et aux garnitures de carrosserie résistantes aux rayures. L'électronique bénéficie de couches anti-traces, de blindage contre les interférences électromagnétiques et de barrières à l'humidité, essentielles pour les écrans pliables et les appareils portables. Les pilotes d'emballage alimentaire intègrent le nano-ZnO pour limiter la contamination microbienne, mais avancent prudemment sous la surveillance de la sécurité alimentaire. Les opérateurs marins et offshore déploient des résines nano-chargées résistantes à l'encrassement pour réduire la consommation de carburant et les coûts d'arrêt en cale sèche. La construction intensifie l'utilisation des peintures de façade à base de nano-TiO₂ qui décomposent les polluants sous la lumière du soleil, soutenant les initiatives de qualité de l'air urbain.

Analyse géographique

L'Asie-Pacifique a ancré 45,05 % des revenus mondiaux en 2025, conservant sa position de leader avec une perspective de TCAC de 4,65 %. Les chaînes d'approvisionnement électroniques chinoises, les pôles de science des matériaux japonais et les usines d'affichage sud-coréennes garantissent une base stable. Les incitations politiques, telles que les priorités du programme Fabriqué en Chine 2025 et les objectifs de R&D Moonshot du Japon, accélèrent les capacités de production nano, réduisant les délais. Les fournisseurs locaux de réacteurs CVD contribuent à diffuser la technologie au-delà des grands conglomérats, permettant aux ateliers de revêtement de taille moyenne de certifier des offres nano.

Le profil de demande de l'Amérique du Nord est centré sur l'aérospatiale, la défense et les dispositifs médicaux. Les commandements de soutien de l'Armée de l'air américaine et les principaux acteurs du lancement spatial considèrent le nano-revêtement comme un réducteur stratégique des coûts de maintenance. L'écosystème d'assemblage de véhicules électriques en plein essor au Mexique importe des films thermiques nano et des systèmes de revêtement de batteries, s'intégrant parfaitement à l'approvisionnement régional. L'Europe défend l'éco-conception et la sécurité des travailleurs, favorisant ainsi l'adoption de revêtements à base d'eau formulés aux nano qui satisfont aux exigences du règlement REACH et aux labels de construction verte. Les fournisseurs automobiles de rang 1 allemands et les équipementiers aérospatiaux français concluent des accords-cadres pluriannuels avec des spécialistes des nano-revêtements.

L'Amérique du Sud injecte une dynamique issue des engagements de réhabilitation des infrastructures dans les corridors de transport brésiliens et les services de l'exploitation de schiste en Argentine. L'exposition aux embruns salins, à l'humidité élevée et à l'intensité des UV place les revêtements haute performance en position de choix, et les grands fabricants de peintures locaux s'associent à des producteurs japonais et allemands de nanomatériaux pour localiser les mélanges. Le secteur énergétique du Moyen-Orient teste des couches nano sur des pompes de fond de puits et des pipelines d'exportation pour lutter contre la corrosion acide, tandis que la croissance de l'Afrique repose sur les réseaux d'eau, où les nano-produits d'étanchéité appliqués en interne réduisent les taux de fuite sous une chaleur ambiante élevée.

Paysage réglementaire

Les producteurs de peintures et revêtements nanotechnologiques font face à des contrôles renforcés sur les nanoformes. Dans l'UE, la conformité repose sur REACH et CLP, avec des exigences dédiées d'enregistrement des nanoformes en vigueur depuis le 1er janvier 2020 conformément aux annexes REACH sur les nanoformes supervisées par l'ECHA. Aux États-Unis, la TSCA continue de façonner l'accès au marché pour certains nanomatériaux, y compris les nano-additifs à base de carbone, l'EPA utilisant les Significant New Use Rules (SNUR) pour exiger une notification préalable pour les nouvelles utilisations désignées. Une SNUR finale publiée en mai 2026 entre en vigueur le 28 juillet 2026 et renforce la discipline de notification préalable à la fabrication et à la transformation pour les substances concernées.

La normalisation fonctionne également comme un filtre d'approvisionnement et de qualification où les performances et les essais de relargage sont scrutés. Les exemples incluent la norme SIST EN ISO 20427:2026 (publiée en mai 2026) couvrant la préparation et la dispersion des pigments et charges pour l'analyse granulométrique dans les revêtements, la norme ISO 21683 (EN ISO 21683:2020) pour la simulation expérimentale de la libération de nano-objets à partir de peintures et vernis sous contrainte mécanique, et le code de pratique indien IS 18563:2024 pour les peintures et revêtements nanomodifiés, qui établit des exigences de fabrication, d'essai et de contrôle qualité pour les chaînes d'approvisionnement nationales.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en amont de nanomatériaux et d'additifs (nano-TiO2, nano-SiO2, nano-ZnO, nano-argent, nanotubes de carbone, graphène/oxyde de graphène) ainsi que des produits chimiques, dispersants et liants d'appoint. Elle se poursuit par la fonctionnalisation et la dispersion des particules, suivies de la formulation en peintures et revêtements et de la conversion en systèmes prêts à l'application. La capacité de dépôt et d'application en milieu de chaîne différencie les résultats : les voies de dépôt chimique en phase vapeur (CVD), de dépôt physique en phase vapeur (PVD), de dépôt en couches atomiques (ALD), sol-gel et par pulvérisation influencent l'uniformité du film, le débit et le coût. Les essais de qualification et la documentation se déroulent de plus en plus en parallèle de la fabrication, car les nanoformes sont réglementées comme des substances dans des cadres tels que REACH de l'UE.

En aval, les revêtements sont vendus via des programmes OEM directs (aérospatiale, écrans automobiles, électronique, dispositifs médicaux) et des canaux par projet (infrastructures, marine, pétrole et gaz). L'acceptation est liée à la validation des performances et aux preuves de conformité. La création de valeur se concentre autour de (i) contraintes de réacteur et de traitement pour les nanomatériaux de carbone haut de gamme, y compris la capacité et le savoir-faire liés à la CVD, (ii) une qualité de dispersion constante à grande échelle, et (iii) le temps et le coût des dossiers de sécurité et des essais de relargage pour un approvisionnement multirégional. La R&D pointe également vers des stratégies d'adoption qui réduisent les étapes d'application, y compris des travaux publiés sur les flux de travail d'application de graphène sur métal par aérographe, tandis que d'autres avancées se concentrent sur des systèmes multifonctionnels (auto-réparation, anti-givrage, anti-salissures) qui augmentent la volonté de payer en aval dans les cycles de maintenance marine et infrastructurelle.

Paysage concurrentiel

Le marché des nano-peintures et nano-revêtements est fragmenté. Les leaders du marché se font concurrence sur la propriété intellectuelle des formulations, l'intégration de l'approvisionnement en nanomatériaux et l'ingénierie d'application plutôt que sur le volume pur. Les géants traditionnels de la peinture, tels que PPG, s'appuient sur la distribution mais externalisent encore les nanoparticules critiques. À l'inverse, les entreprises de niche se concentrent sur les films de protection pour les appareils portables et les écrans automobiles, ancrant leurs revenus sur des technologies protégées par des brevets. La proposition de valeur gravite vers la multifonctionnalité : un revêtement qui bloque la corrosion, dissipe la chaleur et neutralise les bactéries obtient des marges plus élevées et réduit la complexité des achats pour les équipementiers.

Les accords de développement conjoint se multiplient dans les chaînes d'approvisionnement des batteries, les fabricants de cellules cherchant à couvrir le risque matériel. Les barrières à l'entrée découlent de l'approvisionnement en nanomatériaux, des lignes de dépôt à forte intensité capitalistique et des validations strictes dans l'aérospatiale ou le médical. Malgré les mouvements de consolidation, il reste de la place pour les start-ups exploitant la dispersion assistée par apprentissage automatique ou les précurseurs d'origine biologique.

Les consortiums industriels, notamment le Graphene Flagship et les groupes de travail du NNI, favorisent des normes pré-concurrentielles, mais les barrières de propriété intellectuelle autour de la chimie de dispersion et de l'adhérence aux substrats restent élevées. Le secteur équilibre ainsi la construction d'un écosystème collaboratif avec la préservation d'un avantage propriétaire.

Leaders du secteur des nano-peintures et nano-revêtements

Artekya Teknoloji

BASF

Henkel AG and Co. KGaA

Nanoshine Group Corp

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les revêtements nano-activés répondent à des contraintes opérationnelles mesurables pour les équipementiers et les propriétaires d'actifs, en particulier la gestion thermique, la durabilité et la multifonctionnalité. Les exigences thermiques et de sécurité liées aux véhicules électriques créent un canal de commercialisation direct pour les couches nano de barrière thermique et de dissipation de chaleur, soutenu par une activité de marché visible telle que Resonac mettant en avant des solutions d'isolation thermique pour blocs-batteries de véhicules électriques. Les usages connexes de confort et thermiques montrent également une traction, y compris le film de refroidissement nano de Hyundai qui réduit la température de la cabine de 10 degrés Celsius. Un autre espace vacant concerne les revêtements performants dans des conditions de service lubrifiées à l'eau ou agressives : des recherches publiées en 2026 sur des revêtements époxy modifiés au nano-MoS2-PEG rapportant d'importantes réductions de friction et d'usure indiquent une demande tirée par l'hydraulique industrielle et les systèmes mécaniques proches du domaine marin, où le coût de maintenance est un critère d'achat principal.

Un second flux d'opportunités est la reformulation axée sur la durabilité et les nouvelles esthétiques fonctionnelles qui réduisent la dépendance aux chimies conventionnelles tout en maintenant la durabilité. Les revêtements à couleur structurelle et à refroidissement radiatif élargissent l'ensemble des usages finaux au-delà de la résistance à la corrosion et aux rayures, avec des travaux de 2026 sur la peinture à couleur structurelle à base de nanoparticules d'or et des recherches distinctes sur la peinture à refroidissement radiatif monocouche à haute réflectance NIR, ouvrant des voies pour une coloration à faible décoloration durcie aux UV et des surfaces d'atténuation thermique. En parallèle, la conformité aux nanoformes de l'UE au titre de REACH, ainsi que les obligations de déclaration à venir liées aux restrictions sur les microplastiques (règlement (UE) 2023/2055 de la Commission, avec une déclaration annuelle à l'ECHA à partir du 31 mai 2027 pour certains usages dérogatoires de peinture), augmentent la valeur des formulations riches en données, traçables et des flux de dispersion et d'essai conformes pour les fournisseurs ciblant les revêtements architecturaux européens et les chaînes de valeur proches de l'emballage.

Développements récents du secteur

- Juillet 2026 : BASF a lancé des additifs certifiés à bilan biomasse pour les revêtements architecturaux, élargissant son portefeuille avec des produits tels que Dispex AA 4145 MB, Rheovis PU 1333 MB et Rheovis HS 1169 MB. Ces ajouts de l'entreprise soutiennent les formulateurs recherchant des intrants à moindre contenu fossile et visent à capter la demande liée aux critères de durabilité dans les spécifications de revêtement pour le bâtiment et la construction.

- Avril 2026 : Henkel a lancé Loctite AF 8810 et Loctite AF 8812, des revêtements anti-empreintes digitales pour écrans automobiles formulés sans PFAS ni ingrédients fluorés. Cela renforce l'accès de Henkel aux programmes de revêtement d'écrans électroniques et embarqués, où la clarté optique, la résistance aux traces et la conformité aux substances restreintes influencent la sélection des matériaux par les équipementiers.

- Février 2025 : Pellucere Technologies a ouvert une usine de fabrication de nano-revêtements à Chakan, Maharashtra, Inde, avec une capacité annuelle de 8 500 tonnes métriques pour les applications antireflet et anti-salissure. Le développement de capacités locales améliore les délais de livraison pour les clients d'Asie-Pacifique et accroît l'intensité concurrentielle pour les fournisseurs régionaux desservant les usages de protection solaire, verrière et de surface extérieure.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des peintures et revêtements nanotechnologiques est défini comme les revenus générés par les peintures et revêtements qui utilisent des matériaux ou structures à l'échelle nanométrique pour améliorer les performances, telles que la résistance à la corrosion, la durabilité aux UV, le comportement antimicrobien ou les propriétés autonettoyantes.

Exclusions de périmètre : Exclut les nanomatériaux connexes vendus comme additifs autonomes lorsqu'ils ne sont pas vendus et tarifés comme des produits de peinture ou de revêtement finis.

Aperçu de la segmentation

- Par type de résine

- Graphène

- Nanotubes de carbone

- Nano-TiO₂ (dioxyde de titane)

- Nano-SiO₂ (dioxyde de silicium)

- Nano-ZnO

- Nano-argent

- Par méthode

- Électrospray et électrofilage

- Dépôt chimique en phase vapeur (CVD)

- Dépôt physique en phase vapeur (PVD)

- Dépôt de couches atomiques (ALD)

- Revêtement par aérosol

- Auto-assemblage

- Sol-gel

- Par secteur d'utilisation finale

- Aérospatiale et défense

- Automobile

- Électronique et optique

- Biomédical

- Alimentation et emballage

- Marine

- Pétrole et gaz

- Autres secteurs d'utilisation finale (énergie et électricité, construction et infrastructure, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une limite de marché pratique et pour construire des points de départ pour les hypothèses de demande, d'offre et de prix pouvant être vérifiées ultérieurement. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales du US Census Bureau et de l'US International Trade Commission, les séries industrielles et commerciales d'Eurostat, et les offices statistiques nationaux publiant des indicateurs chimiques et manufacturiers.

Pour nous assurer que les allégations de performance et les limites d'adoption n'étaient pas surestimées, nous avons également examiné des revues à comité de lecture et des brevets pour les mentions de science des revêtements et de voies de dépôt (par exemple, CVD, ALD, sol-gel et procédés similaires), puis recoupé avec des publications d'associations commerciales et des références de sécurité et réglementaires pertinentes pour les revêtements. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour cartographier les signaux de capacité, l'exposition aux usages finaux et l'endroit où les lancements de produits étaient réellement ciblés. À quelques endroits, des abonnements payants pour les données financières d'entreprises, les recherches de brevets et les vues commerciales au niveau des expéditions ont été utilisés pour combler les lacunes lorsque les données publiques ne fournissaient pas suffisamment de détails. Les sources listées ici sont uniquement illustratives, et de nombreux autres documents et ensembles de données publics ont également été référencés pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour traduire les données documentaires en hypothèses de dimensionnement exploitables, en particulier là où les revêtements nano-activés sont intégrés dans des portefeuilles de revêtements plus larges. Nous avons échangé avec un ensemble de participants de matières premières, de formulateurs, d'applicateurs, de distributeurs et d'acheteurs d'usage final dans les principales régions, afin que les taux d'adoption, les primes de prix réalistes et les cas d'usage typiques puissent être vérifiés.

Les retours de ces discussions ont ensuite été utilisés pour confirmer la répartition entre revêtements nano fonctionnels et produits conventionnels, pour vérifier la cohérence de la pénétration au niveau des méthodes (par exemple, voies sol-gel versus dépôt en phase vapeur), et pour aligner le pool de demande final sur la façon dont les achats et les spécifications sont rédigés dans les projets réels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 14 % | APAC : 48 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 58 % | Amériques : 18 % |

Dimensionnement et prévision du marché

La logique de dimensionnement principale a utilisé une construction descendante où le pool de demande plus large de peintures et revêtements a été reconstitué par région et usage final, puis filtré à l'aide de taux de pénétration pour les formulations nano-activées réellement spécifiées pour des besoins de performance. Ces taux de pénétration ont été ancrés à l'aide de signaux tels que l'activité de construction et d'infrastructure, la production automobile et aérospatiale, les tendances de fabrication électronique, et le rythme de durcissement des exigences de durabilité et de sécurité.

Pour garder les totaux réalistes, les résultats ont été corroborés à l'aide d'approximations ascendantes sélectives telles que des échantillons de divulgations de revenus de fournisseurs et de formulateurs, des vérifications de canaux sur les volumes de projets typiques, et une vérification croisée ASP multiplié par volume pour les cas d'usage fonctionnels courants. Les intrants les plus importants dans le modèle comprenaient les fourchettes de primes de prix par rapport aux revêtements conventionnels, la part des formulations à base de nano-TiO2, nano-SiO2, nano-argent, graphène et nanotubes de carbone dans les produits commercialisés, la répartition par méthode de dépôt ou d'application, et les différences d'adoption régionales liées à l'activité industrielle.

Pour la prévision, une analyse de scénarios a été utilisée afin que l'adoption puisse évoluer avec le durcissement réglementaire, la tarification des matières premières et les changements dans les dépenses d'investissement des utilisateurs finaux. Lorsque les signaux ascendants étaient incomplets, les lacunes ont été traitées en utilisant des bandes de pénétration conservatrices, puis en revalidant ces bandes avec les retours d'entretiens avant de finaliser la série chronologique.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs contrôles afin qu'une seule série de données ne conditionne pas l'ensemble du résultat. Les résultats du modèle ont été comparés à des indicateurs indépendants, tels que les tendances de production des revêtements, les mouvements commerciaux pour les catégories chimiques connexes, l'activité de brevets et les fourchettes de primes de prix observées discutées lors des entretiens. Tout saut inhabituel a ensuite été examiné et corrigé.

Avant validation finale, le travail est révisé par étapes afin que les hypothèses, conversions et logique de croissance restent cohérentes entre les régions et les usages finaux. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la tarification, la disponibilité de l'offre ou les attentes d'adoption. Juste avant la livraison, une nouvelle passe d'analyste est effectuée afin que les clients reçoivent la dernière vue actualisée plutôt qu'un ancien instantané.

Dimensionnement du marché des peintures et revêtements nanotechnologiques par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les peintures et revêtements nanotechnologiques ne correspondent souvent pas parce que la limite du marché est tracée différemment, et les hypothèses sous-jacentes de prix et d'adoption sont mises à jour selon des calendriers différents. Un second facteur est la façon dont les entreprises traitent ce qui compte comme nano-activé, certaines incluant des revêtements enrichis en nano-additifs au sens large sans vérifier si la performance nano est une caractéristique tarifée.

L'écart s'explique généralement par la cadence de rafraîchissement et le calendrier de conversion des devises (qui impacte les valeurs en USD rapportées), suivi de la façon dont les primes ASP sont appliquées sur la fenêtre de prévision et si les méthodes en phase précoce sont comptées à l'échelle commerciale. Dans notre construction, la date utilisée pour la conversion des devises, la revérification annuelle des primes de prix, et l'exigence de valider l'adoption à l'aide de signaux de demande d'usage final sont maintenues cohérentes, ce qui explique pourquoi le total final s'aligne sur des contrôles reproductibles utilisés par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,43 milliards USD (2026) | |

| Revue commerciale A | 3,72 milliards USD (2025) | Ce chiffre semble utiliser un périmètre de produit plus étroit qui penche vers les revêtements nanotechnologiques spécialisés, ce qui peut exclure les formulations nano-additives courantes utilisées dans l'automobile et la construction. L'année de référence diffère également, et la valeur en USD peut varier selon la date de conversion des devises et la prime de prix par litre supposée. |

| Cabinet de conseil régional B | 13,19 milliards USD (2025) | Le niveau plus proche suggère un pool de demande similaire, mais les différences peuvent provenir du fait que 2025 est traitée comme année de référence par rapport à une projection modélisée vers 2026, et de la rapidité avec laquelle les primes ASP sont réduites à mesure que les volumes augmentent. Certaines estimations lissent également l'adoption de manière trop agressive entre les usages finaux, sans vérification distincte de la commercialisation au niveau des méthodes. |

Globalement, le tableau montre que les choix de périmètre et de calendrier créent la majeure partie de l'écart, même avant que les hypothèses de croissance ne soient discutées. En liant l'adoption aux indicateurs de production d'usage final, en appliquant une règle de calendrier de devises cohérente, et en revérifiant les primes ASP lors des mises à jour, le chiffre final reste traçable à des étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des nano-peintures et nano-revêtements ?

La taille du marché des nano-peintures et nano-revêtements est évaluée à 13,43 milliards USD en 2026.

À quelle vitesse le marché des nano-peintures et nano-revêtements devrait-il croître ?

Le marché devrait progresser à un TCAC de 4,38 % de 2026 à 2031.

Quel type de résine domine la demande de nano-peintures et nano-revêtements ?

Le nano-TiO₂ occupe la première position avec 38,62 % des revenus de 2025, grâce à ses avantages polyvalents d'auto-nettoyage et de photocatalyse.

Pourquoi l'Asie-Pacifique est-elle une région clé pour les nano-peintures et nano-revêtements ?

L'Asie-Pacifique représente 45,05 % du chiffre d'affaires mondial et offre la croissance la plus rapide à un TCAC de 4,65 % grâce à une forte activité dans l'électronique, l'automobile et les infrastructures.

Quels secteurs stimulent les nouvelles applications de nano-revêtements ?

L'aérospatiale, les véhicules électriques, les dispositifs biomédicaux et les projets d'infrastructure sont les principaux adoptants, recherchant la résistance à la corrosion, la gestion thermique et la fonctionnalité antimicrobienne.

Quels sont les principaux défis susceptibles de ralentir l'expansion du marché ?

Les coûts élevés de production des nanomatériaux, l'évolution des réglementations sur la nanotoxicité et la capacité limitée des réacteurs CVD pour le graphène freinent actuellement une adoption plus large.

Dernière mise à jour de la page le: