Taille et parts du marché des peintures et revêtements d'Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

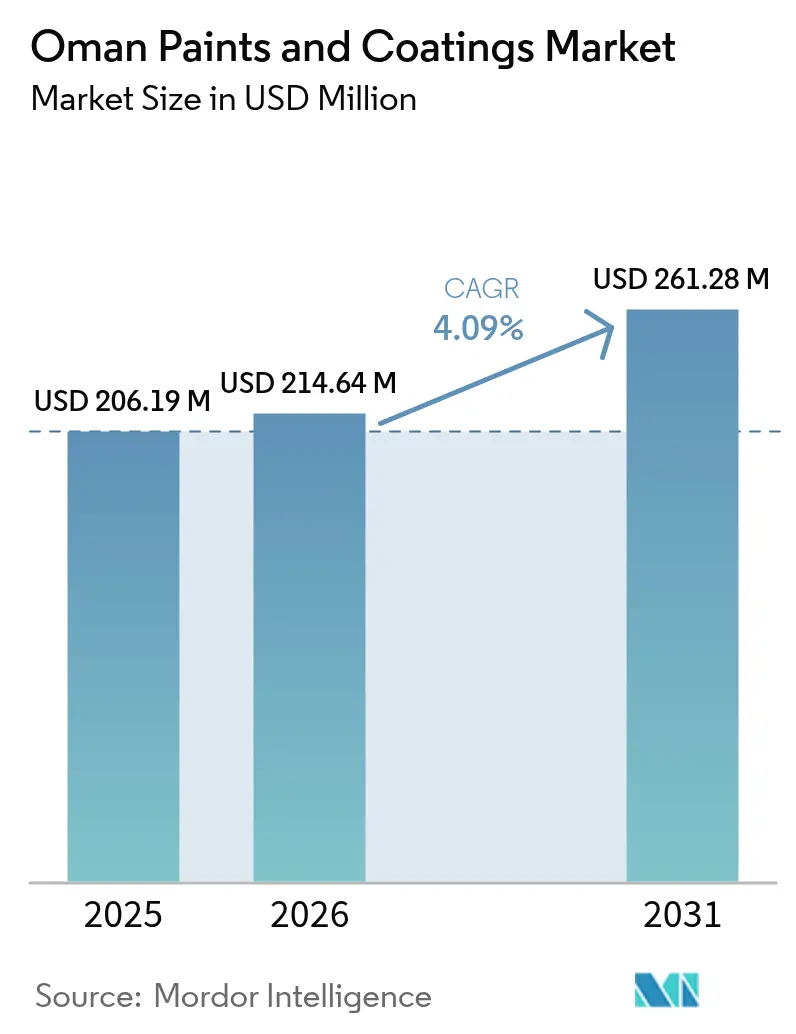

| Taille du marché de l'année de base (2025) | 206.19 Millions de dollars américains |

| Taille du Marché (2026) | 214.64 Millions de dollars américains |

| Taille du Marché (2031) | 261.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements d'Oman par Mordor Intelligence

La taille du marché des peintures et revêtements d'Oman est estimée à 214,64 millions USD en 2026, en progression par rapport à la valeur de 206,19 millions USD enregistrée en 2025, avec des projections à 261,28 millions USD en 2031, affichant un TCAC de 4,09 % sur la période 2026-2031. Les dépenses d'investissement soutenues dans le secteur du logement, des corridors de transport, des zones industrielles et des complexes touristiques maintiennent une croissance régulière du marché des peintures et revêtements d'Oman. Les programmes résidentiels menés par le ministère du Logement et de l'Urbanisme, l'expansion des zones économiques spéciales de Duqm et de Sohar, ainsi qu'un pipeline croissant de complexes hôteliers de luxe se traduisent par une demande ferme pour les finitions décoratives, protectrices et de spécialité. Des limites nationales en COV (composés organiques volatils) plus strictes favorisent une adoption plus rapide des technologies à base d'eau, tandis que le profil croissant de l'hydrogène vert et des grands projets solaires ouvre des opportunités de niche dans les systèmes de protection haute performance. La concurrence reste intense, les grands acteurs mondiaux défendant leurs parts de marché avec des portefeuilles axés sur la durabilité, tandis que les producteurs locaux tirent parti de leurs avantages en termes de coûts et de proximité avec les acheteurs du secteur public. La vulnérabilité de la chaîne d'approvisionnement aux résines de spécialité importées tempère les perspectives, bien que l'expansion de la capacité pétrochimique nationale offre un amortisseur partiel.

Points clés du rapport

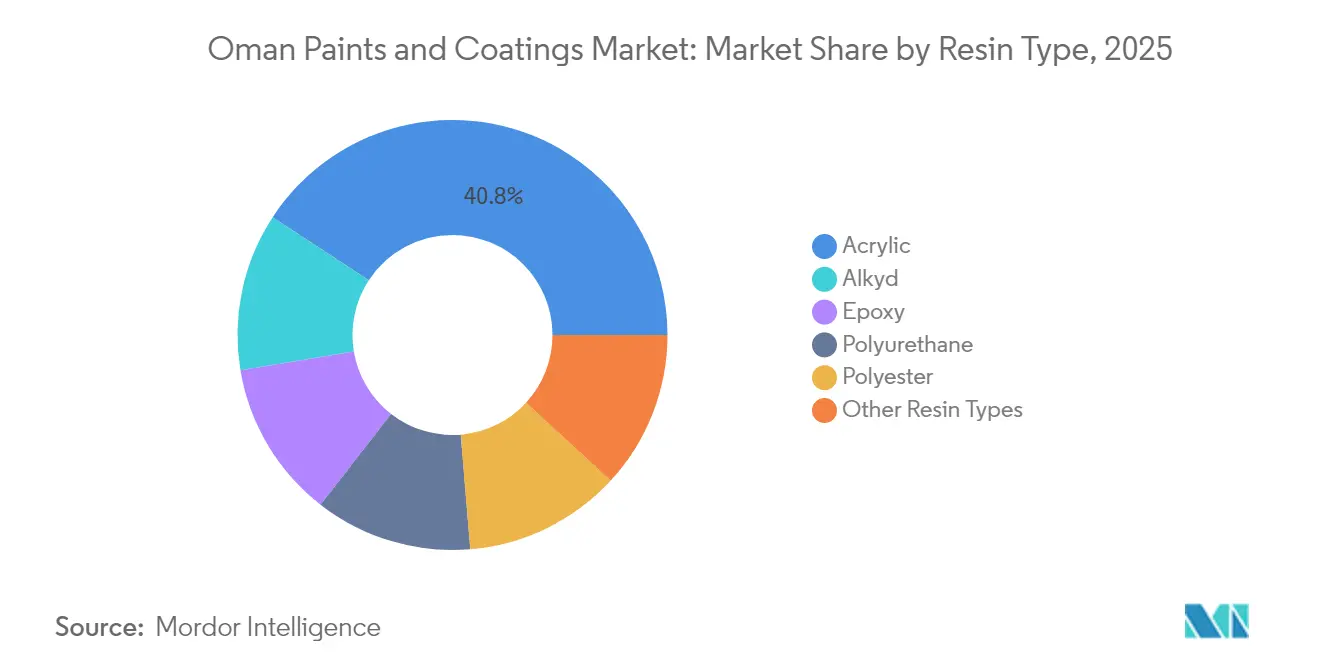

- Par type de résine, l'acrylique a capté 40,77 % de la part de marché des peintures et revêtements d'Oman en 2025. Le polyuréthane devrait progresser à un TCAC de 4,29 % jusqu'en 2031.

- Par technologie, les produits à base d'eau ont dominé avec une part de chiffre d'affaires de 61,92 % en 2025. Les systèmes séchés aux UV devraient afficher le TCAC le plus rapide, à 4,71 %, d'ici 2031.

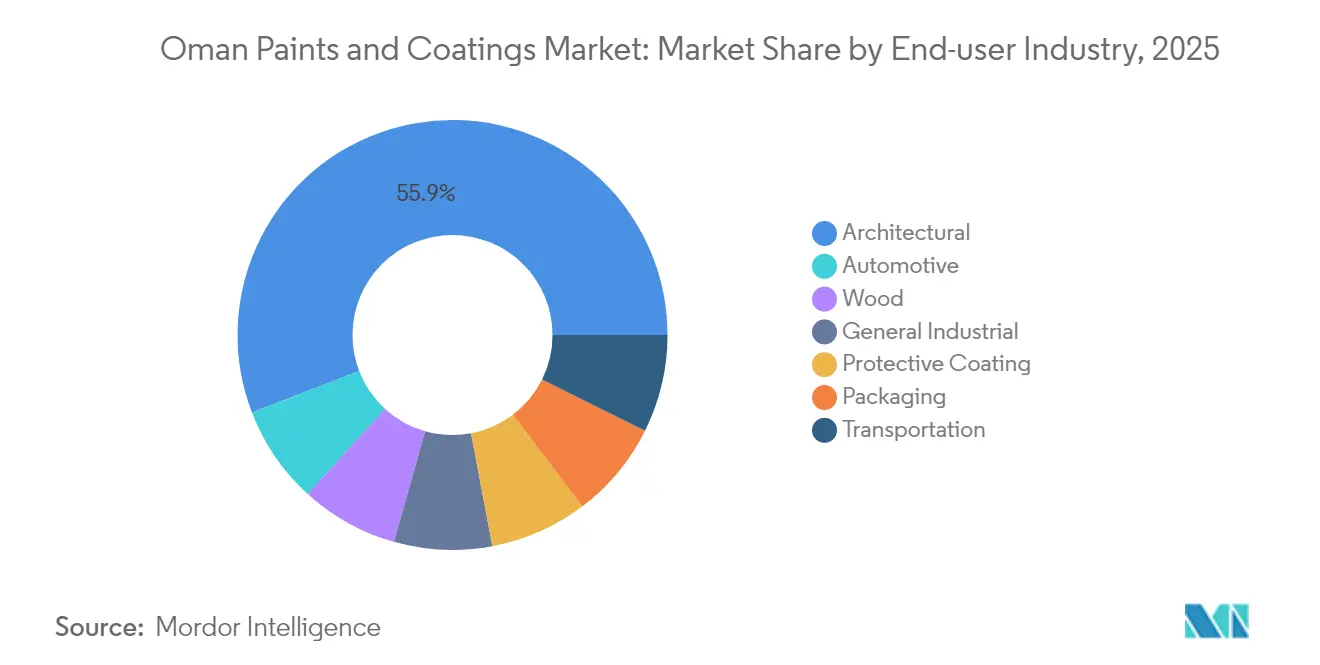

- Par secteur d'utilisation finale, les applications architecturales représentaient 55,86 % du marché des peintures et revêtements d'Oman en 2025. Les revêtements pour le bois progressent à un TCAC de 4,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements d'Oman

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Projets de logements publics stimulant la demande de peintures décoratives | +1.2% | National, concentré à Mascate, Al Batinah, Dhofar | Moyen terme (2 à 4 ans) |

| Investissements dans les infrastructures dans le cadre de la « Vision Oman 2040 » | +1.5% | National, avec focus sur les zones économiques de Duqm, Sohar, Salalah | Long terme (≥ 4 ans) |

| Besoin croissant de revêtements anticorrosion pour les actifs pétroliers et gaziers | +0.8% | Concentré dans les régions productrices de pétrole, installations offshore | Court terme (≤ 2 ans) |

| Construction hôtelière liée au tourisme stimulant l'adoption de revêtements premium | +0.6% | Zones côtières, Mascate, Salalah, zones de tourisme de montagne | Moyen terme (2 à 4 ans) |

| Nouvelles réglementations sur les faibles teneurs en COV accélérant la transition vers les systèmes à base d'eau | +0.9% | National, avec une application plus stricte dans les zones industrielles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Projets de logements publics stimulant la demande de peintures décoratives

La construction continue de logements publics et d'établissements scolaires constitue le principal moteur de demande du marché des peintures et revêtements d'Oman. Douze nouvelles écoles financées par le gouvernement, comptant chacune 40 salles de classe et avec des délais de livraison s'étendant jusqu'en 2028, garantissent des cycles d'achat pluriannuels pour les finitions architecturales intérieures et extérieures. Parallèlement, 4 800 unités résidentielles intégrées sont en cours de développement, et les autorités chargées du patrimoine exigent des revêtements minéraux respirants sur plus de 100 sites de restauration de forts et de châteaux[1]Ministère du Logement et de l'Urbanisme, « Rapport d'avancement des projets résidentiels intégrés 2025 », mohup.gov.om. Ces spécifications favorisent les acryliques à base d'eau de haute qualité qui satisfont aux exigences de durabilité, de stabilité des couleurs et d'authenticité historique, garantissant des volumes prévisibles pour les fournisseurs conformes. Les horizons à long terme améliorent la précision de la planification de la production et l'optimisation des stocks.

Investissements dans les infrastructures dans le cadre de la « Vision Oman 2040 »

Un pipeline de projets de 25 milliards USD couvrant les autoroutes, le rail, les ports et les systèmes de métro soutient l'expansion à long terme du marché des peintures et revêtements d'Oman. La double voie de 400 km Adam-Haima-Thumrait, la liaison ferroviaire Sohar-Abou Dabi et les projets de métro de Mascate nécessitent des produits de marquage routier, de protection des ponts et anticorrosion. Les actifs de la raffinerie, des pétrochimiques et du port de la Zone économique spéciale de Duqm stimulent l'adoption de systèmes résistants aux produits marins et chimiques. Les grandes fermes solaires visant un mix de 30 % d'énergies renouvelables d'ici 2030 nécessitent des revêtements structurels stables aux UV. L'étendue des actifs d'infrastructure soutient la consommation de base tout en créant des niches spécialisées qui récompensent les fournisseurs techniquement avancés.

Besoin croissant de revêtements anticorrosion pour les actifs pétroliers et gaziers

Les champs en amont matures, les pipelines à haute salinité et les séparateurs à haute température accélèrent la corrosion, maintenant la résilience des volumes de protection. Les phases Khazzan et Ghazeer du bloc 61 illustrent l'échelle : plus de 500 km de tuyaux revêtus, de nombreux séparateurs, échangeurs de chaleur et réservoirs de stockage spécifiés pour des systèmes époxy et polyuréthane homologués au-dessus de 80 °C. Les plans pour plus de 1 million de tonnes par an de capacité d'hydrogène vert introduisent des revêtements compatibles avec l'hydrogène. Les grands acteurs mondiaux tirent parti de leur expérience éprouvée en offshore, tandis que les applicateurs locaux gagnent des parts grâce à une main-d'œuvre compétitive et une mobilisation rapide. Le segment reste sensible aux fluctuations du prix du pétrole, mais bénéficie de cycles de maintenance obligatoires qui ne peuvent être indéfiniment différés.

Construction hôtelière liée au tourisme stimulant l'adoption de revêtements premium

Le complexe Trump International Oman d'une valeur de 500 millions USD et un projet de destination de montagne de 2,4 milliards USD illustrent un pipeline de luxe en expansion qui stimule les systèmes décoratifs premium, pour le bois et de protection. La saison khareef de Salalah a attiré plus d'un million de visiteurs en 2024, entraînant davantage de permis de construction de complexes hôteliers qui imposent des façades résistantes aux intempéries et aux UV ainsi que des finitions de pont de qualité marine. Les développements en altitude élevée à 2 400 m nécessitent des revêtements capables de tolérer de grands cycles thermiques et d'offrir une durabilité accrue aux UV. Les chaînes hôtelières internationales imposent des normes de marque mondiales, stimulant la demande vers des gammes de produits haute performance garanties, où les multinationales bénéficient d'un avantage concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières dérivées du pétrole brut | -0.7% | Impact sur la chaîne d'approvisionnement mondiale, affectant toutes les régions | Court terme (≤ 2 ans) |

| Lente reprise de la production automobile nationale des équipementiers | -0.4% | National, concentré dans les zones industrielles | Moyen terme (2 à 4 ans) |

| Dépendance aux importations de résines de spécialité engendrant un risque d'approvisionnement | -0.5% | National, affectant tous les fabricants et distributeurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières dérivées du pétrole brut

Les intrants dérivés du pétrole représentent environ 30 % des coûts de formulation et évoluent avec les références Brent ; chaque fluctuation de 10 USD par baril déplace les coûts unitaires moyens de 2 à 3 %. Les entités en amont ont signalé des dépenses de gaz plus élevées au début de 2025, amplifiant la pression de répercussion des coûts. Les droits antidumping européens sur les fournisseurs d'époxy asiatiques ont encore resserré la disponibilité mondiale, poussant les fabricants locaux à négocier des sources alternatives à des niveaux premium. L'incertitude des prix encourage les contrats d'approvisionnement à long terme et les prix indexés, mais ces arrangements érodent la compétitivité dans les appels d'offres gouvernementaux à prix fixes.

Lente reprise de la production automobile nationale des équipementiers

La modeste base d'assemblage d'Oman reste en deçà de la production d'avant la pandémie, limitant les volumes d'équipement d'origine pour les couches de finition, les primaires et les produits d'électrodéposition automobiles. Bien que la refinition du marché secondaire maintienne une consommation de base, la faiblesse de la demande des fabricants d'équipements d'origine (OEM) maintient les taux d'utilisation des lignes de revêtement dédiées en dessous des seuils de rentabilité. Les fabricants réorientent les capacités vers des lots de revêtements industriels ou pour le bois afin de maintenir la productivité des actifs, mais les changements de mix produit diluent les marges et limitent les budgets d'innovation alloués aux finitions automobiles de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : Leadership de l'acrylique ancré dans la durabilité côtière

Les systèmes acryliques ont généré 40,77 % de la part de marché des peintures et revêtements d'Oman en 2025, grâce à une résistance supérieure aux embruns salins, une rétention des couleurs et un séchage rapide qui satisfont aux spécifications du logement côtier et des travaux publics. Le marché des peintures et revêtements d'Oman continue de privilégier les acryliques en finitions mates et brillantes pour les façades extérieures, tandis que les espaces intérieurs migrent vers des variantes à base d'eau et à faible odeur qui facilitent l'application sur site. Les alkydes restent présents dans les segments intérieurs économiques, mais la pression réglementaire sur les COV accélère leur substitution. Les époxies sont utilisés pour les applications de couche intermédiaire et de revêtement de cuves, où les formulations sans solvant ou à haute teneur en solides répondent aux exigences strictes de résistance chimique dans les usines de traitement des hydrocarbures.

Le polyuréthane enregistre la croissance la plus rapide avec un TCAC de 4,29 % jusqu'en 2031, soutenu par la fabrication croissante de meubles, les parquets et la demande de couches de finition industrielles longue durée. Les polyesters s'inscrivent dans des niches pour les façades laquées en poudre, les mains courantes et les grilles de climatisation qui ornent la ligne d'horizon de Mascate. Les chimies spéciales à base de silicone, polysiloxane et fluoropolymère gagnent du terrain dans les projets phares exigeant des garanties de couleur de 15 ans. L'investissement en capital dans le complexe polymère d'OQ pourrait alimenter des intermédiaires produits localement, mais la production de résines de spécialité reste principalement importée, ancrant les relations avec les fournisseurs internationaux dans les segments haute performance du marché des peintures et revêtements d'Oman.

Par technologie : Domination des systèmes à base d'eau sous les mandats environnementaux

Les systèmes à base d'eau détenaient 61,92 % de la taille du marché des peintures et revêtements d'Oman en 2025, alors que les plafonds de COV plus stricts et la sensibilisation croissante des consommateurs à la santé convergeaient. L'application nationale des réglementations et la préférence des entrepreneurs en architecture pour des chantiers à faible odeur convertissent les segments auparavant riches en solvants en latex acryliques et dispersions de polyuréthane auto-réticulantes. Les alkydes et époxies à base de solvant persistent dans des rôles de niche où les performances de durcissement ambiant ou les primaires à pénétration profonde sont indispensables, mais les fabricants déploient désormais des versions à plus haute teneur en solides pour réduire les émissions.

Les revêtements en poudre bénéficient d'un statut quasi nul en COV, élargis par la demande locale de fabrication métallique pour les bardages, les cadres de fenêtres et les systèmes de rampes. Les formulations séchées aux UV enregistrent le TCAC le plus rapide à 4,71 %, stimulées par les lignes bois à haut débit servant les exportateurs de meubles et les ateliers de menuiserie régionaux. Les dépenses en capital pour les lampes UV et les tunnels à atmosphère inerte restent des obstacles pour les petits ateliers, mais les grands acteurs compensent les coûts initiaux par des gains de productivité, des temps de cycle réduits et une superficie au sol moindre. Le mix technologique souligne comment la réglementation environnementale remodèle les avantages concurrentiels sur l'ensemble du marché des peintures et revêtements d'Oman.

Par secteur d'utilisation finale : Les dépenses architecturales donnent le rythme

Le secteur architectural a contribué à hauteur de 55,86 % du chiffre d'affaires de 2025, les logements publics, les établissements d'enseignement et les complexes hôteliers dominant les pipelines de projets. La visibilité du budget gouvernemental jusqu'en 2028 garantit une demande régulière en couches de fond, enduits et couches de finition. Les gammes décoratives moyen et haut de gamme intègrent désormais des additifs antimicrobiens et des pigments à réflexion solaire pour répondre aux codes de construction verte émergents et aux objectifs de confort thermique.

Les revêtements pour le bois affichent un TCAC de tête de 4,58 %, portés par les clusters de fabrication de meubles à Sohar et Salalah qui approvisionnent les aménagements d'hôtels et les rénovations résidentielles. Les revêtements de protection restent indispensables pour les pipelines, les réservoirs de stockage et les structures portuaires, soutenant des cycles de demande récurrents même lors des baisses du prix du pétrole. Les volumes industriels généraux suivent l'activité manufacturière plus large, s'expandant avec la transformation des métaux en aval et les installations d'emballage alimentaire. La consommation automobile s'améliore progressivement via les centres de refinition de véhicules d'importation plutôt que les lignes OEM, tandis que les revêtements de transport attendent le rail Sohar-Abou Dabi et les programmes de renouvellement de flotte pour libérer un potentiel futur sur le marché des peintures et revêtements d'Oman.

Analyse géographique

Le gouvernorat de Mascate ancre la consommation, soutenu par des investissements hôteliers phares tels que le complexe Trump International de 500 millions USD et un marché immobilier expatrié dynamique qui a enregistré 545,6 millions OMR de contrats immobiliers étrangers au cours du premier semestre 2024. Les tours résidentielles de grande hauteur, les centres commerciaux premium et les aménagements de bureaux assurent une absorption diversifiée de revêtements, tandis que des réseaux de distribution bien établis raccourcissent les délais de livraison. Les grandes entreprises d'application établies dans la capitale exercent un pouvoir de négociation robuste, influençant les spécifications de produits et favorisant l'adoption précoce des technologies à faible teneur en COV et à rétention des couleurs sur le marché des peintures et revêtements d'Oman.

Al Batinah Nord et Sud se classent parmi les régions à la croissance la plus rapide jusqu'en 2031. Le port en eau profonde de Sohar, les incitations de la zone franche et l'usine de polymères de 300 millions USD stimulent l'adoption de revêtements industriels pour les réservoirs de stockage, les châssis de convoyeurs et les équipements de process. La proximité des importations de matières premières via les installations portuaires réduit les coûts logistiques et attire davantage d'activités de fabrication qui consomment des primaires, des couches intermédiaires et des finitions résistantes à la chaleur. Parallèlement, les complexes hôteliers côtiers et les lotissements de logements à revenus moyens d'Al Batinah stimulent les volumes décoratifs, consolidant le statut de moteur de croissance à double dimension du gouvernorat.

Le gouvernorat de Dhofar tire parti de la saison de mousson khareef pour développer la capacité hôtelière, les villas de villégiature et les infrastructures de soutien. La forte humidité et les brises chargées de sel nécessitent des systèmes antisalissure et résistants aux intempéries spécialisés, différenciant les offres des fournisseurs sur le marché des peintures et revêtements d'Oman. La construction dans la Zone franche de Salalah et un complexe de méthane en ammoniac bleu soutiennent la demande de protection, tandis que les plans pour le corridor économique Duqm-Salalah promettent une logistique améliorée qui pourrait intégrer davantage Dhofar dans les réseaux de distribution nationaux. Les gouvernorats intérieurs, notamment Ad Dakhiliyah et Ash Sharqiyah, bénéficient des corridors routiers tels que Adam-Haima-Thumrait et du programme dispersé de construction d'écoles, mais des réseaux d'entrepreneurs plus minces et des distances de transit plus longues contraignent la densité des volumes. Les initiatives de stockage stratégique de carburant de Musandam offrent des opportunités de niche, mais restent limitées par une faible population et une topographie difficile.

Paysage concurrentiel

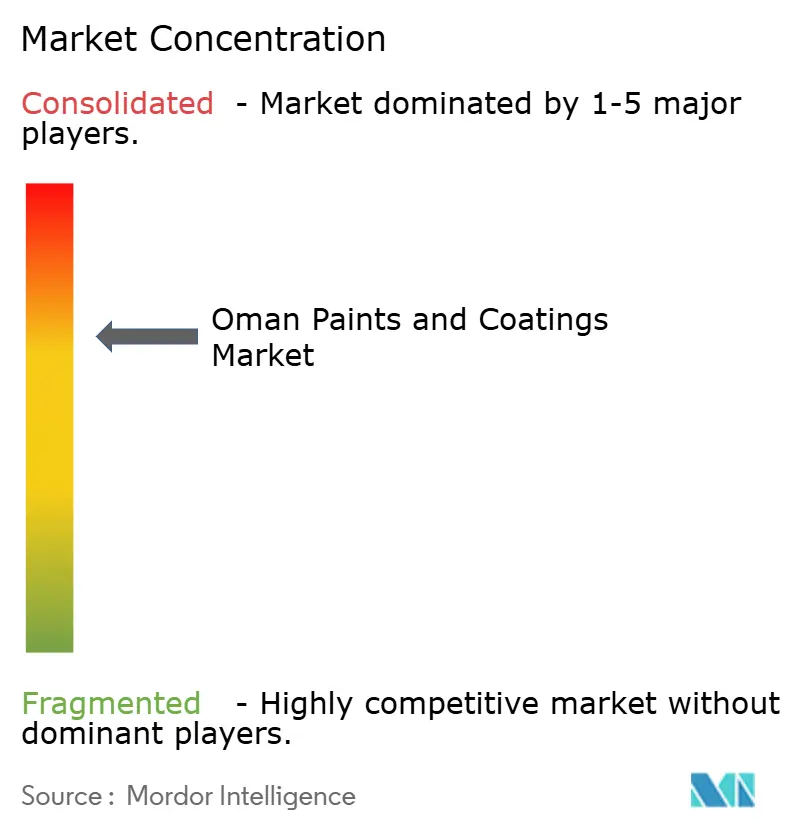

Le marché des peintures et revêtements d'Oman est consolidé. AkzoNobel, Jotun et BASF défendent leur leadership dans le décoratif grâce à une image de marque premium, des systèmes de teintage à l'échelle nationale et des certifications de conformité qui satisfont aux critères des appels d'offres du secteur public. Les champions locaux tels que Gulf Paints et National Paints Factories exploitent leur proximité avec les projets, leur rapidité de correspondance des couleurs et leurs prix agressifs pour pénétrer les segments axés sur la valeur. La concurrence par les prix est la plus intense dans les projets de logements gouvernementaux et d'éducation, où les règles des appels d'offres mettent l'accent sur l'offre conforme la moins chère. À l'inverse, les développements touristiques premium et les infrastructures énergétiques favorisent les arguments de coût du cycle de vie qui récompensent les produits haute performance, équilibrant le portefeuille d'opportunités sur l'ensemble du marché des peintures et revêtements d'Oman.

Leaders du secteur des peintures et revêtements d'Oman

Jotun A/S

AkzoNobel N.V.

National Paints Factories

Hempel A/S

Oasis Paints

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : PPG Industries, Inc. a décroché sa 50e commande de revêtements marins antiparasitaires électrostatiques. Le projet, devant se dérouler au chantier naval Asyad Drydock Company en Oman, concerne le VLCC SIDR, un pétrolier de 336 mètres géré par Bahri Ship Management. La coque sera traitée avec le revêtement antisalissure NEXEON 810 de PPG.

- Juillet 2023 : Delta Coatings International, une entreprise d'imperméabilisation et de revêtements de protection basée à Dubaï, a dévoilé un plan de croissance stratégique sur trois ans ciblant le Moyen-Orient. Le plan met l'accent sur le renforcement de sa présence en Oman et en Égypte. Par ailleurs, Delta prévoit d'introduire une nouvelle gamme de produits auto-applicables et d'améliorer significativement ses services de livraison de projets clés en main.

Portée du rapport sur le marché des peintures et revêtements d'Oman

Les peintures ou revêtements sont divers systèmes colloïdaux multiphasiques appliqués sur une surface de manière continue, mettant fondamentalement en œuvre les principes des colloïdes et des interfaces de surface. L'application de peintures ou de revêtements est réalisée dans le but de protéger la surface ou à des fins décoratives. Le marché des peintures et revêtements d'Oman est segmenté par type de résine, par technologie et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines. Par technologie, le marché est segmenté en systèmes à base d'eau et à base de solvant. Par secteur d'utilisation finale, le marché est segmenté en architecture, automobile, bois, revêtements industriels, transport, emballage et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (kilotonnes) et de la valeur (millions USD).

| Acrylique |

| Alkyde |

| Époxy |

| Polyuréthane |

| Polyester |

| Autres types de résines |

| À base d'eau |

| À base de solvant |

| Revêtement en poudre |

| Revêtement séché aux UV |

| Architecture |

| Automobile |

| Bois |

| Industrie générale |

| Revêtement de protection |

| Emballage |

| Transport |

| Par type de résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyuréthane | |

| Polyester | |

| Autres types de résines | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Revêtement en poudre | |

| Revêtement séché aux UV | |

| Par secteur d'utilisation finale | Architecture |

| Automobile | |

| Bois | |

| Industrie générale | |

| Revêtement de protection | |

| Emballage | |

| Transport |

Questions clés abordées dans le rapport

À quel rythme le marché des peintures et revêtements d'Oman devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser de 214,64 millions USD en 2026 à 261,28 millions USD d'ici 2031, affichant un TCAC de 4,09 %.

Quel type de résine domine la demande nationale ?

Les résines acryliques commandent une part de 40,77 % en 2025 grâce à leur durabilité supérieure dans le climat côtier d'Oman.

Quelle part représentent les technologies à base d'eau ?

Les revêtements à base d'eau représentaient 61,92 % du chiffre d'affaires de 2025 et continuent de progresser sous l'effet de limites de COV plus strictes.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les revêtements pour le bois sont en tête avec un TCAC de 4,58 %, portés par l'expansion de la production de meubles pour les projets hôteliers et de logements.

Où la demande régionale se développe-t-elle le plus rapidement ?

Les gouvernorats d'Al Batinah, ancrés par la base industrielle de Sohar, affichent la croissance régionale la plus élevée jusqu'en 2031.

Dernière mise à jour de la page le: