Taille et part du marché des films de protection de peinture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

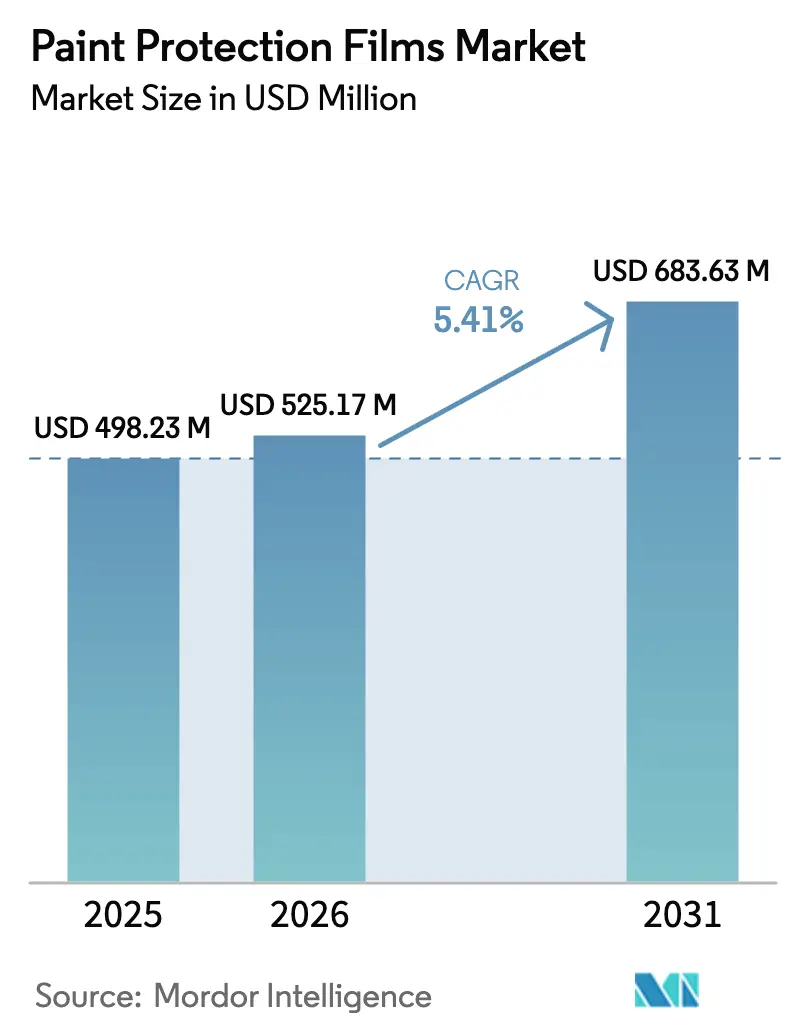

| Taille du Marché (2026) | 525.17 Millions de dollars américains |

| Taille du Marché (2031) | 683.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films de protection de peinture par Mordor Intelligence

La taille du marché des films de protection de peinture en 2026 est estimée à 525,17 millions USD, en croissance par rapport à la valeur de 2025 de 498,23 millions USD, avec des projections pour 2031 affichant 683,63 millions USD, progressant à un TCAC de 5,41 % sur la période 2026-2031. Ce taux dépasse la croissance du marché secondaire d'avant la pandémie, car la production de véhicules électriques s'accélère, les propriétaires de véhicules conservent leurs voitures plus longtemps, et les revêtements de protection passent de plus en plus du statut d'accessoire de luxe à celui de nécessité permettant de réaliser des économies. Presque toutes les grandes marques automobiles proposent désormais des panneaux installés en usine qui réduisent les coûts de repeinture sur une durée de possession de 7 à 10 ans. Le polyuréthane thermoplastique domine grâce à sa capacité d'auto-réparation des rayures à température ambiante, tandis que le polychlorure de vinyle reste un choix économique dans les régions sensibles aux prix. Les programmes OEM, tels que celui de Tesla, alimentent les volumes sur les lignes de production, réduisant la marge des installateurs indépendants tout en augmentant la demande globale. La région Asie-Pacifique est en tête, étant à la fois un importateur de TPU et un centre d'assemblage final, tandis que la croissance en Amérique du Nord et en Europe dépend d'une adoption plus large par les OEM et de l'enthousiasme continu des consommateurs pour la valeur de revente.

Principaux enseignements du rapport

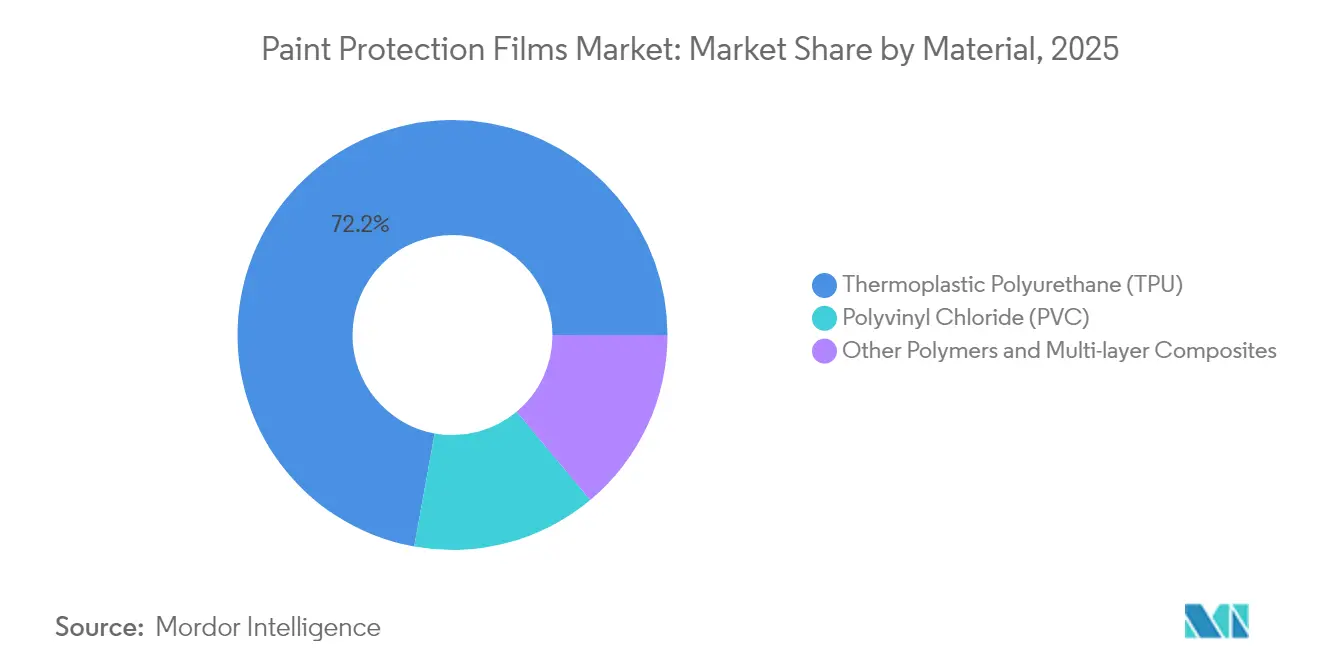

- Par matériau, le polyuréthane thermoplastique a capturé 72,15 % de la part du marché des films de protection de peinture en 2025 et devrait croître à un TCAC de 5,95 % jusqu'en 2031.

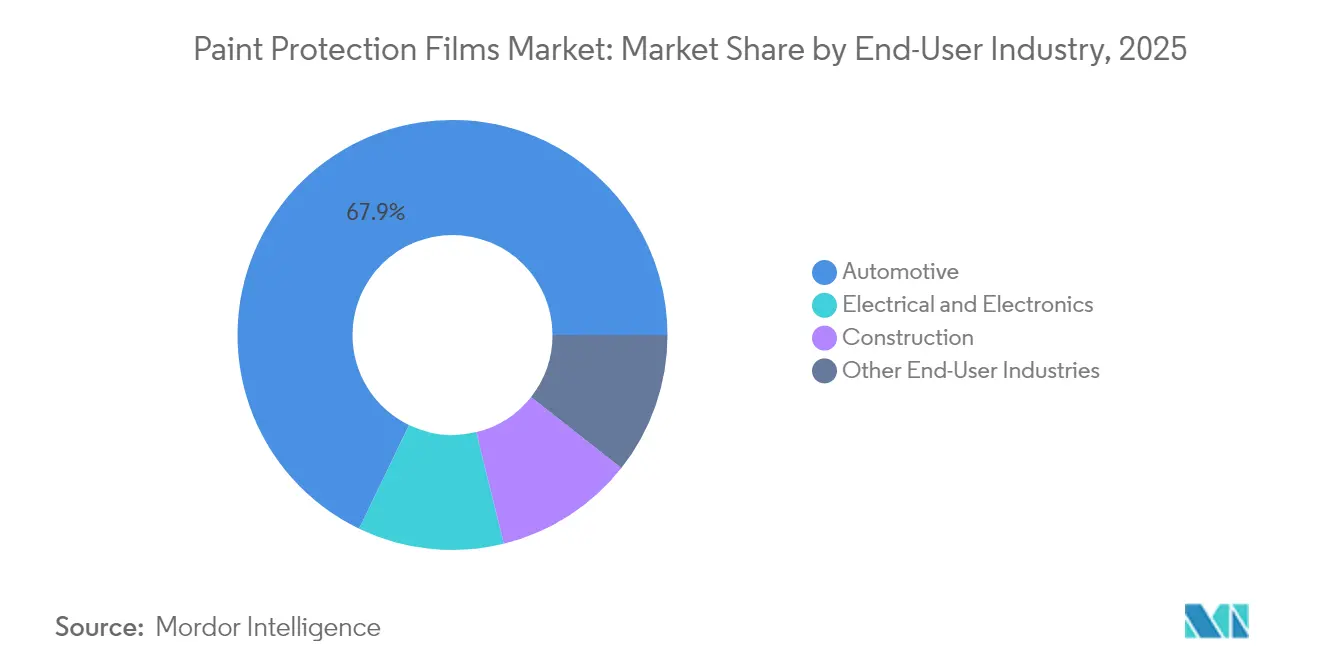

- Par secteur d'utilisation finale, le secteur automobile a contribué à hauteur de 67,85 % de la taille du marché des films de protection de peinture en 2025, tandis que le secteur électrique et électronique se développe à un TCAC de 5,82 % jusqu'en 2031.

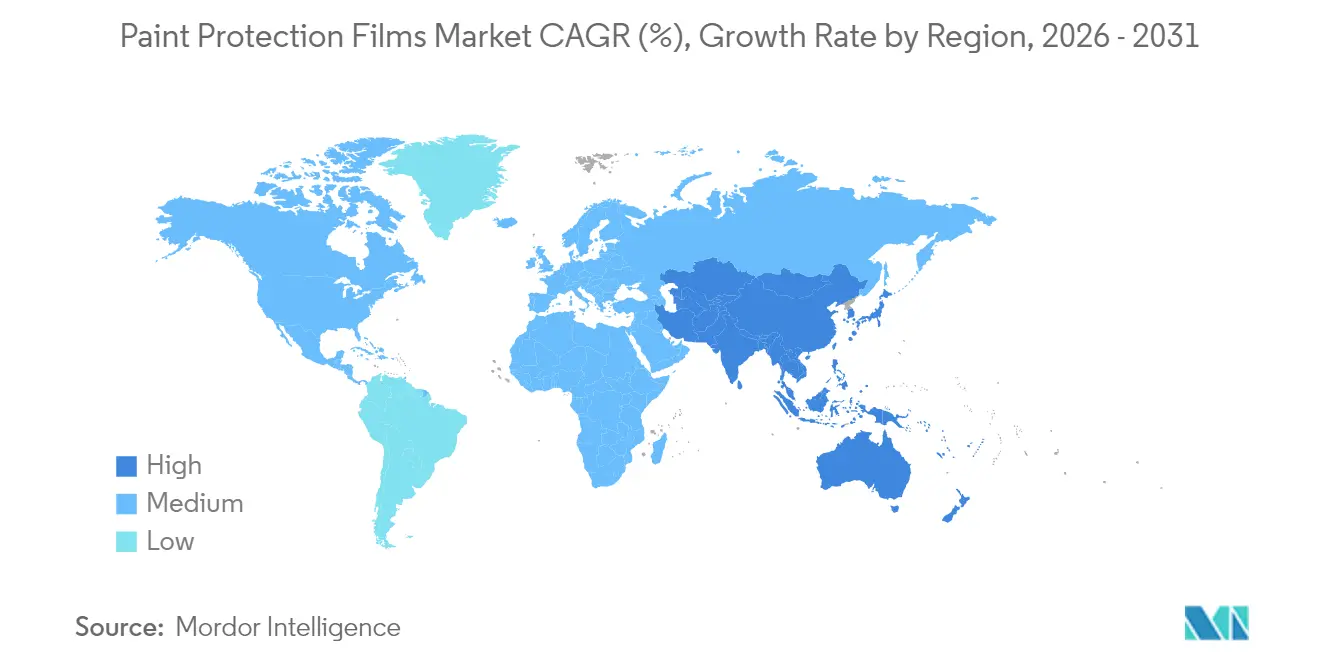

- Par géographie, la région Asie-Pacifique a détenu 46,10 % des revenus en 2025 et devrait progresser à un TCAC de 5,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films de protection de peinture

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor de la production de véhicules de luxe et électriques stimule la demande OEM/marché secondaire | +1.5% | Mondial, avec une concentration en Amérique du Nord, en Chine et en Europe | Moyen terme (2-4 ans) |

| Avancées en chimie des TPU auto-réparants | +1.0% | Mondial, porté par la fabrication en Asie-Pacifique et la recherche et le développement en Amérique du Nord | Long terme (≥ 4 ans) |

| Intérêt croissant des consommateurs pour l'esthétique automobile et la valeur de revente | +0.9% | Mondial, le plus fort dans les marchés développés avec un taux élevé de possession de véhicules | Moyen terme (2-4 ans) |

| Options de films de protection de peinture installés en usine, portées par les marques de véhicules électriques | +0.8% | Amérique du Nord et Asie-Pacifique, adoption précoce en Europe | Court terme (≤ 2 ans) |

| Outils de découpe guidés par l'IA/réalité augmentée réduisant le temps et le coût d'installation | +0.6% | Amérique du Nord et Europe, diffusion progressive vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la production de véhicules de luxe et électriques stimule la demande OEM/marché secondaire

Les lancements record de véhicules de luxe et électriques orientent les finitions de peinture haut de gamme vers des plateformes où les acheteurs attendent des accessoires premium. Les programmes avec Tesla et Rivian intègrent les revêtements avant la livraison, réduisant la main-d'œuvre manuelle et élargissant l'accessibilité aux consommateurs qui visitent rarement les ateliers du marché secondaire. Une flotte croissante de taxis électriques à fort kilométrage favorise également les films qui permettent d'éviter les coûts de repeinture liés aux impacts de gravillons. À mesure que l'âge moyen des véhicules américains a augmenté, les propriétaires ont constaté un retour sur investissement plus clair pour les revêtements longue durée. Les marques de luxe en Chine ont ajouté des panneaux TPU certifiés, contribuant à l'expansion du marché des films de protection de peinture au-delà des passionnés de niche. Globalement, les segments de véhicules haut de gamme jouent désormais le rôle de passerelle vers l'adoption grand public.

Avancées en chimie des TPU auto-réparants

Les polymères à auto-réparation à température ambiante cicatrisent désormais les micro-rayures en quelques secondes plutôt qu'en minutes, réduisant l'entretien par l'utilisateur. Des avancées académiques utilisant des liaisons disulfure et imine ont validé la reformation rapide des liaisons, tandis que des lancements commerciaux, tels que le Supreme PPF Xtreme d'Avery Dennison, ont traduit les résultats de laboratoire en garanties de dix ans[1]Lancement du Supreme PPF Xtreme,

Avery Dennison, averydennison.com. Des polyols riches en polycaprolactone sous-tendent la chimie, offrant une élasticité sur une plage de température de –40 °C à 90 °C et une résistance au jaunissement. Ces innovations renforcent le pouvoir de fixation des prix et allongent les intervalles de remplacement, stimulant les segments premium sur le marché des films de protection de peinture.

Intérêt croissant des consommateurs pour l'esthétique automobile et la valeur de revente

Une étude britannique a révélé que la protection de peinture vérifiée améliorait les offres de reprise des véhicules d'occasion[2]Film de protection de peinture vs revêtement céramique : comparaison des coûts et des performances,

Detailing World, detailingworld.co.uk. Cet avantage en termes de valeur de revente est pertinent dans un contexte où les acheteurs conservent leurs véhicules plus longtemps et accordent la priorité à l'apparence lors des ventes entre particuliers. Les conducteurs plus jeunes associent les revêtements à la personnalisation, contribuant à maintenir la vigueur du canal du marché secondaire même à mesure que les programmes OEM se développent. Les flottes de covoiturage appliquent des revêtements partiels sur les portières, les bas de caisse et les pare-chocs, prolongeant la durée de vie en service et réduisant les temps d'immobilisation. Les campagnes de sensibilisation mettent désormais l'accent sur la durabilité plutôt que sur le seul brillant, aidant les consommateurs à distinguer les films des revêtements céramiques.

Options de films de protection de peinture installés en usine, portées par les marques de véhicules électriques

Les fabricants de véhicules électriques privilégient les peintures mates, satinées ou métalliques multicouches, dont la réparation peut coûter plusieurs milliers de dollars. Par conséquent, l'application de revêtements lors de l'assemblage final contribue à réduire les dépenses de repeinture sous garantie. Tesla installe XPEL Ultimate Plus sous robotique contrôlée, réduisant le temps de cycle à moins de deux heures et intégrant la couverture dans la garantie de base du véhicule. FAW-Volkswagen a certifié le TPU RODIM de BASF, signalant que les usines asiatiques et européennes adoptent des lignes similaires. L'intégration OEM sécurise des contrats à fort volume pour les grands transformateurs et oblige les installateurs plus petits à réorienter leur attention vers la personnalisation et les services rapides.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Produits de substitution (revêtements céramiques, cirage) | -0.7% | Mondial, le plus fort dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Coût élevé de l'installation professionnelle | -0.6% | Mondial, le plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Volatilité des prix du TPU due aux hausses tarifaires de 2025 | -0.5% | Chaînes d'approvisionnement en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Produits de substitution (revêtements céramiques, cirage)

Les revêtements céramiques coûtent moins cher que l'enveloppement complet d'un véhicule, ce qui attire les acheteurs soucieux de leur budget et dilue la demande d'entrée de gamme. Pourtant, les revêtements manquent d'absorption des chocs et d'auto-réparation, de sorte que les flottes et les utilisateurs à fort kilométrage préfèrent toujours les films. Un recouvrement périodique tous les deux à cinq ans érode l'écart de prix au fil du temps. En Amérique du Sud et dans certaines parties de l'Asie du Sud-Est, le cirage fait maison reste culturellement populaire, prolongeant l'utilisation des substituts et limitant la pénétration du marché des films de protection de peinture.

Coût élevé de l'installation professionnelle

Les panneaux partiels réduisent les dépenses, mais exposent des joints non protégés. La qualité varie considérablement, et un travail de mauvaise qualité peut provoquer un soulèvement des bords, ternissant la perception de la marque. Les traceurs à intelligence artificielle et les guides en réalité augmentée découpent désormais des gabarits et alignent les panneaux à des tolérances millimétriques, réduisant ainsi les erreurs ; cependant, l'adoption est à la traîne là où les salaires sont bas. Sans augmentation de la main-d'œuvre qualifiée, de nombreux marchés émergents seront probablement à la traîne des régions développées, malgré la demande latente pour le marché des films de protection de peinture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : Le TPU étend son avance grâce aux performances d'auto-réparation

Le polyuréthane thermoplastique a capturé 72,15 % de la part du marché des films de protection de peinture en 2025 et devrait progresser à un TCAC de 5,95 % jusqu'en 2031. Les grades TPU premium à base de polycaprolactone offrent une résistance aux chocs soutenue sur des températures extrêmes et réforment rapidement les micro-rayures, les différenciant du polychlorure de vinyle. Certains installateurs proposent encore du PVC à moindre coût, mais sa tendance au jaunissement et à la fissuration limite son adoption dans les climats rigoureux. Les investissements de Covestro à Taïwan et en Allemagne augmentent la capacité mondiale de TPU, mais les récents droits antidumping indiens sur la résine chinoise font monter les coûts régionaux. Les innovations en matière de composites, telles que les stratifiés PVDF-PMMA, étendent la durabilité aux façades et aux intérieurs d'aéronefs, élargissant ainsi la taille du marché adressable pour les films de protection de peinture.

La ligne allemande de Covestro, prévue pour 2025, devrait augmenter la production de Desmopan UP pour répondre à la demande automobile et électronique, indiquant une perspective à long terme haussière. Dans le même temps, les droits de douane automobiles américains risquent d'augmenter les coûts à l'atterrissage si les dérogations ne sont pas prolongées. La volatilité de la résine encourage les transformateurs à s'approvisionner auprès de plusieurs sources et à explorer des films hybrides qui établissent un équilibre entre le coût et la fonctionnalité d'auto-réparation.

Par secteur d'utilisation finale : L'automobile domine tandis que l'électronique accélère

Les applications automobiles ont représenté 67,85 % de la taille du marché des films de protection de peinture en 2025, les panneaux de carrosserie et les zones à fort impact continuant d'être les sources de revenus principales. Les installations OEM déplacent les revenus vers l'amont, mais les concessionnaires et les ateliers du marché secondaire prospèrent toujours grâce à la personnalisation, aux revêtements de changement de couleur et aux kits partiels. Le segment évolue vers des cabines assistées par robots qui enveloppent plusieurs panneaux par équipe, standardisant la qualité à grande échelle. Les appareils électriques et électroniques devraient afficher un TCAC de 5,82 % jusqu'en 2031, portés par les écrans d'infodivertissement, les tableaux de bord et les tablettes grand public qui nécessitent une clarté anti-empreintes. À mesure que les affichages habitacle atteignent des diagonales de 20 pouces ou plus, les couches de TPU protectrices préservent les surfaces optiques contre les rayures et l'électricité statique. La construction, l'aérospatiale et le secteur naval constituent de petites niches en progression, adoptant des composites multicouches avec ignifugation ou stabilité aux ultraviolets.

Analyse géographique

L'Asie-Pacifique a généré 46,10 % des revenus de 2025 et se développera à un TCAC de 5,56 % jusqu'en 2031. La Chine est à la fois le plus grand importateur de TPU et un exportateur de premier plan de films de protection de peinture, hébergeant des transformateurs à forte capacité qui approvisionnent les constructeurs automobiles régionaux et les assembleurs de smartphones. Les droits antidumping de l'Inde sur le TPU chinois font monter les coûts des matières premières nationales tout en encourageant l'investissement local dans la résine. Le marché secondaire mature du Japon bénéficie d'une forte notoriété, mais un parc automobile en diminution freine la croissance absolue. Les grands groupes électroniques sud-coréens créent une demande stable pour les revêtements d'écrans, tandis que la Thaïlande et le Viêt Nam attirent de nouvelles lignes de revêtement de films de protection de peinture dans le cadre de la diversification des chaînes d'approvisionnement.

L'Amérique du Nord contribue pour une part significative de la valeur mondiale. Les options installées en usine de Tesla et Rivian stimulent les commandes pour les transformateurs certifiés ISO 9001, tandis que les installateurs indépendants se tournent vers les revêtements de finitions spéciales et les services de pose rapide. Les droits de douane américains adoptés en 2025 pourraient faire augmenter les prix du TPU importé, mais la capacité intérieure de résine modère le risque. Le Canada reflète les goûts américains, avec une part élevée de véhicules premium et des débris routiers hivernaux rigoureux renforçant l'adoption des revêtements. Le Mexique émerge comme un nœud de production à moindre coût, bien que les réseaux d'installateurs soient concentrés autour de Monterrey et de Mexico.

En Europe, l'Allemagne, le Royaume-Uni et la France sont les principaux contributeurs. Les restrictions REACH sur les absorbeurs UV traditionnels incitent les formulateurs à se tourner vers des stabilisants de nouvelle génération, augmentant les coûts de conformité tout en améliorant les références environnementales. Les réglementations Euro 7 pourraient prolonger la durée de vie moyenne des véhicules, soutenant indirectement la demande alors que les propriétaires cherchent à protéger des modèles de valeur plus élevée. L'adoption des revêtements OEM reste naissante mais progresse, les marques allemandes premium testant des lignes en usine.

L'économie brésilienne en reprise stimule la protection des véhicules de luxe parmi les acheteurs aisés, bien que des droits d'importation élevés et une densité d'installateurs encore embryonnaire limitent son développement plus large. Les États du Conseil de coopération du Golfe adoptent les films pour contrôler l'abrasion liée à la chaleur et au sable, et les propriétaires aisés font régulièrement envelopper leurs véhicules peu après l'achat. L'Afrique du Sud connaît une demande sporadique, principalement dans les centres urbains, entravée par la volatilité des devises.

Paysage concurrentiel

Le marché des films de protection de peinture est modérément consolidé. Les stratégies de montée en échelle définissent la concurrence. Les challengers régionaux exploitent des coûts de fabrication inférieurs pour sécuriser une part de marché nationale, mais manquent souvent d'un réseau mondial de distributeurs. Les contrats OEM exercent une influence croissante. Les appels d'offres gagnants exigent une clarté optique constante, une stabilité des couleurs et une compatibilité avec la pose robotique. Les dépôts de brevets se concentrent autour de l'auto-réparation à température ambiante et des architectures multicouches intégrant des topcoats PVDF ou des cœurs ignifuges. À mesure que la science des matériaux progresse, les transformateurs disposant d'un département de recherche et développement interne gagnent un avantage dans la négociation d'accords d'approvisionnement premium. La technologie divise les installateurs. Les ateliers d'Amérique du Nord et d'Europe investissent dans des traceurs à intelligence artificielle et des lunettes de réalité augmentée pour réduire les heures de travail, tandis que les marchés axés sur les prix s'appuient sur une main-d'œuvre manuelle bon marché. Cette disparité renforce une structure à deux niveaux où les canaux premium offrent des résultats constants et les acteurs low-cost se concurrencent sur les prix. Au fil du temps, les abonnements logiciels pourraient devenir incontournables, consolidant les positions de leader pour les fournisseurs de marques mondiales.

Leaders du secteur des films de protection de peinture

3M

Eastman Chemical Company

XPEL, Inc.

AVERY DENNISON CORPORATION

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : 3M a dévoilé les séries Paint Protection Film 100 Gloss et 150 Gloss, exclusivement avec le groupe William Smith, offrant respectivement des garanties de sept et dix ans, ainsi que des finitions hydrophobes pour les enveloppements complets de véhicules. Cela contribuera à renforcer la présence de 3M au Royaume-Uni.

- Juillet 2025 : Nippon Paint a annoncé son entrée sur le marché indien de la protection des surfaces automobiles avec le lancement de ses films de protection de peinture (PPF) « n-SHIELD ». Ce lancement témoigne de l'intention de Nippon Paint d'élargir son empreinte dans un marché de protection de peinture automobile en pleine croissance mais encore largement non organisé. L'entreprise développe ses offres à base de films depuis quatre ans et les déploie désormais à travers l'Inde et d'autres marchés mondiaux, à la suite d'un lancement initial en Thaïlande.

Portée du rapport mondial sur le marché des films de protection de peinture

Le film de protection de peinture (PPF) est une couche auto-réparante appliquée sur les surfaces peintes d'un véhicule neuf ou d'occasion afin de protéger la peinture contre les abrasions mineures et autres dommages. Le film PPF est également utilisé sur les avions, les appareils électroniques, les téléphones mobiles, les motos, les écrans et une large gamme d'autres applications. Le marché des films de protection de peinture est segmenté par matériau, secteur d'utilisation finale et géographie. Par matériau, le marché est segmenté en polyuréthane thermoplastique (TPU), polychlorure de vinyle (PVC) et autres. Par secteur d'utilisation finale, le marché est segmenté en automobile, électrique et électronique, construction, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (millions USD).

| Polyuréthane thermoplastique (TPU) |

| Polychlorure de vinyle (PVC) |

| Autres polymères et composites multicouches |

| Automobile |

| Électrique et électronique |

| Construction |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Polyuréthane thermoplastique (TPU) | |

| Polychlorure de vinyle (PVC) | ||

| Autres polymères et composites multicouches | ||

| Par secteur d'utilisation finale | Automobile | |

| Électrique et électronique | ||

| Construction | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des films de protection de peinture en 2026 ?

La taille du marché des films de protection de peinture devrait atteindre 525,17 millions USD d'ici 2026.

Quel TCAC est prévu pour les films de protection de peinture entre 2026 et 2031 ?

Un TCAC de 5,41 % est projeté pour la période 2026-2031.

Quel matériau est leader sur le marché des films de protection de peinture ?

Le polyuréthane thermoplastique détient 72,15 % de la part, porté par ses performances d'auto-réparation.

Quelle région est la plus grande consommatrice de films de protection de peinture ?

La région Asie-Pacifique a représenté 46,10 % des revenus en 2025 et reste le plus grand marché régional.

Pourquoi les installations OEM croissent-elles sur le marché des films de protection de peinture ?

Les marques de véhicules électriques adoptent l'enveloppement en usine pour protéger les finitions de peinture complexes et réduire les coûts de repeinture sous garantie.

Qu'est-ce qui freine une adoption plus large des films de protection de peinture ?

Les coûts élevés d'installation professionnelle et la concurrence des revêtements céramiques moins chers tempèrent l'adoption par le grand public.

Dernière mise à jour de la page le: