Taille et part du marché des peintures et revêtements en Iran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

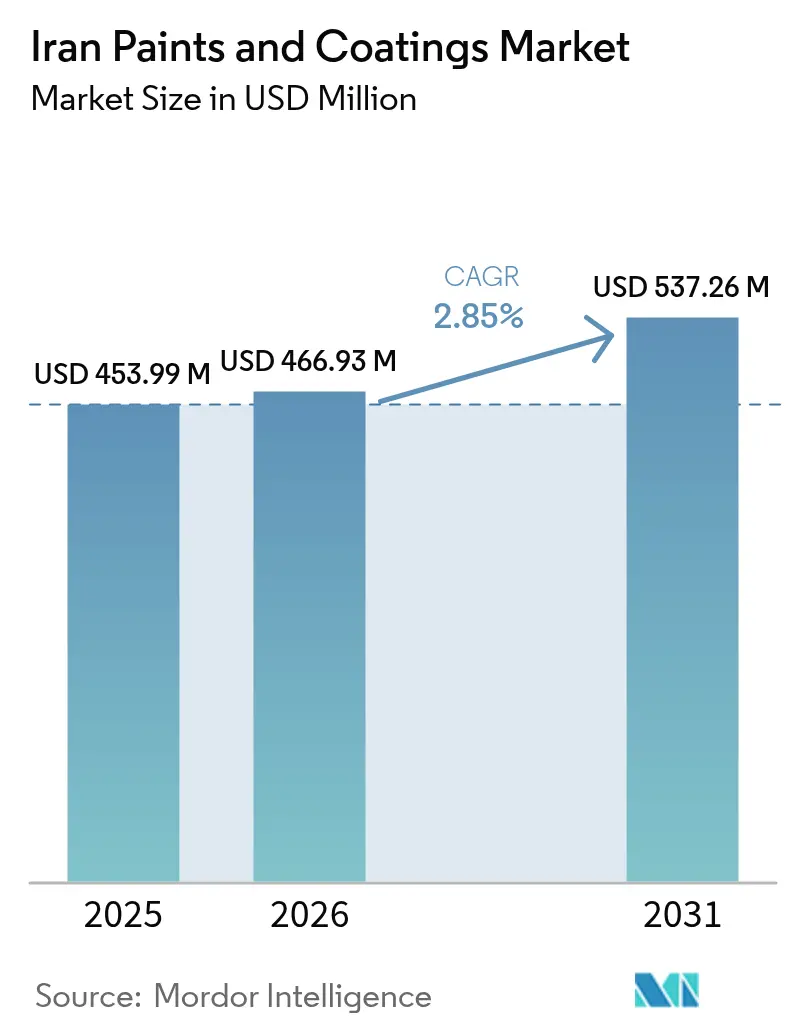

| Taille du marché de l'année de base (2025) | 453.99 Millions de dollars américains |

| Taille du Marché (2026) | 466.93 Millions de dollars américains |

| Taille du Marché (2031) | 537.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements en Iran par Mordor Intelligence

La taille du marché des peintures et revêtements en Iran était évaluée à 453,99 millions USD en 2025 et devrait croître de 466,93 millions USD en 2026 pour atteindre 537,26 millions USD d'ici 2031, à un CAGR de 2,85 % durant la période de prévision (2026-2031). La résilience de la demande reflète une combinaison d'initiatives de logement pilotées par l'État, d'avantages en termes de coûts des matières premières issus de la chaîne pétrochimique nationale, et d'exigences techniques croissantes dans les revêtements de maintenance industrielle et patrimoniale. Les investisseurs étrangers ont engagé 900 millions USD dans le secteur iranien des produits chimiques et polymères en 2024-2025, signalant leur confiance dans le traitement en aval malgré les obstacles liés aux sanctions. Le marché continue de bénéficier de l'intégration des résines acryliques et polyuréthane, tandis que la conformité à la loi iranienne sur la qualité de l'air national accélère une transition progressive vers les technologies en phase aqueuse. Les vulnérabilités d'approvisionnement énergétique apparues lors de l'arrêt industriel national de décembre 2024 soulignent l'importance de la diversification opérationnelle et des améliorations d'efficacité.

Principaux enseignements du rapport

- Par type de résine, les résines acryliques représentaient 34,85 % de la taille du marché des peintures et revêtements en Iran en 2025, tandis que les résines polyuréthane constituent la catégorie à la croissance la plus rapide avec un CAGR de 2,91 % jusqu'en 2031.

- Par technologie, les formulations en phase solvant ont conservé une part de revenus de 64,40 % en 2025 ; les technologies en phase aqueuse progressent à un CAGR de 3,09 % jusqu'en 2031.

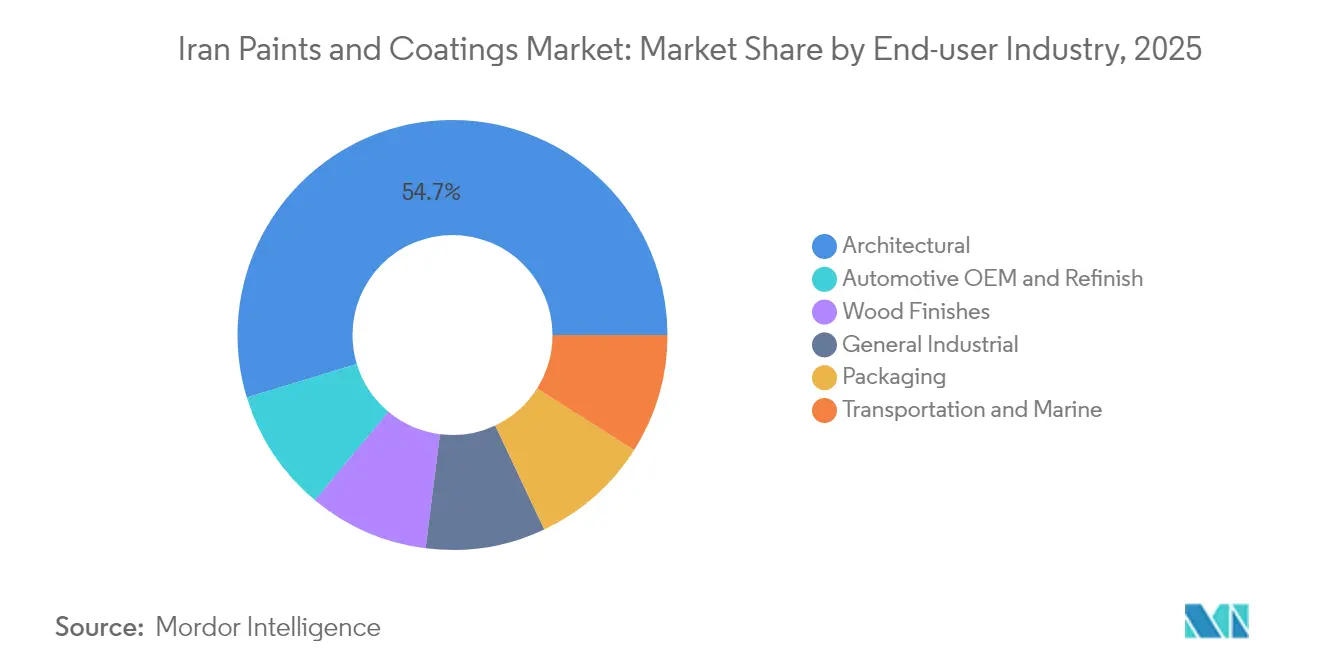

- Par industrie utilisatrice finale, les applications architecturales détenaient 54,70 % de la part du marché des peintures et revêtements en Iran en 2025, tandis que les revêtements pour équipementiers automobiles et carrosserie devraient progresser à un CAGR de 3,00 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements en Iran

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction lié au logement gouvernemental | +0.8% | National ; Téhéran, Ispahan, Chiraz | Moyen terme (2 à 4 ans) |

| Hausse des exportations de meubles vers l'Irak et la Turquie | +0.3% | Provinces frontalières, zones d'exportation | Court terme (≤ 2 ans) |

| Avantage du coût des matières premières pétrochimiques | +0.5% | Hubs pétrochimiques du Khouzestan et du Fars | Long terme (≥ 4 ans) |

| Recherche et développement national sur les nanorevêtements pour la conservation du patrimoine | +0.2% | Sites patrimoniaux de Téhéran, Ispahan et Chiraz | Long terme (≥ 4 ans) |

| Mises à niveau en efficacité énergétique pour les actifs publics | +0.4% | Équipements gouvernementaux à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction lié au logement gouvernemental

La politique de l'État vise à livrer 1 million de nouveaux logements par an, soutenant la demande de base pour les revêtements architecturaux dans les plus grandes villes d'Iran. La 25e Exposition internationale de l'industrie du bâtiment a attiré plus de 490 exposants nationaux en août 2025, témoignant d'un engagement solide entre fournisseurs de matériaux et promoteurs. Les pressions de l'urbanisation combinées aux comportements de couverture contre l'inflation ont stimulé l'activité de rénovation résidentielle, renforçant les cycles de renouvellement des peintures. Bien que les techniques traditionnelles de maçonnerie prédominent, l'intérêt pour les systèmes en plaques de plâtre et les finitions intérieures spécialisées augmente progressivement, créant des opportunités de formation pour les formulateurs et applicateurs de peinture. La continuité du programme dépend du contrôle de l'inflation et de la gestion des coûts d'importation des matières premières libellés en devises étrangères.

Hausse des exportations de meubles vers l'Irak et la Turquie

L'augmentation des expéditions de meubles stimule la demande de revêtements bois haute performance. Les corridors commerciaux historiques facilitent la logistique sortante, tandis que la recherche et le développement localisés ont amélioré l'adhérence et la durabilité des substrats de hêtre, de peuplier et de sapin grâce à des traitements thermiques assistés à la nanoargent. La conformité aux normes d'émission des pays importateurs est une condition préalable à une croissance durable des exportations. Les opportunités se concentrent sur les vernis transparents à faible teneur en formaldéhyde et les finitions décoratives traditionnelles alignées sur les préférences des consommateurs du Moyen-Orient. Les obstacles à l'exportation incluent les restrictions de paiement liées aux sanctions et l'accès limité à certains additifs de haute qualité sur le marché intérieur.

Avantage du coût des matières premières pétrochimiques

L'abondance des flux d'éthane et de condensats en Iran permet des coûts de production d'éthylène proches de 110 USD par tonne, soit environ la moitié des niveaux européens, soutenant des prix compétitifs pour les résines à base d'acrylique et de polyéthylène. La mise en service de la raffinerie Setare Khalij Fars devrait augmenter l'offre de naphta et de GPL pour les unités en aval, réduisant encore les coûts variables pour les producteurs de revêtements nationaux. Cependant, les priorités d'allocation se déplacent parfois vers les pétrochimiques orientés vers l'exportation, ce qui pèse sur les formulateurs locaux durant les périodes de tension sur l'approvisionnement. Les sanctions qui réduisent les ventes à l'étranger peuvent inversement réorienter les matières premières vers l'intérieur, assouplissant temporairement les prix tout en limitant l'accès aux nouveaux équipements et catalyseurs.

Croissance de la recherche et du développement national sur les nanorevêtements pour la conservation du patrimoine

Les universités et les start-ups iraniennes ont produit des revêtements hydrophobes à base de dioxyde de titane-silice et des revêtements nanocristallins biosourcés adaptés à la préservation des façades historiques en carrelage et en pierre. Le succès en laboratoire s'est traduit par une commercialisation à l'échelle pilote avec le soutien institutionnel du Conseil iranien de l'initiative pour les nanotechnologies, qui soutient plus de 130 entreprises à l'échelle nationale. Les projets patrimoniaux réussis établissent une crédibilité pour des applications industrielles plus larges telles que les peintures de façade anticorrosion ou autonettoyantes. La nature de niche de la conservation limite les volumes immédiats mais génère des marges premium et des retombées technologiques dans les gammes de produits grand public.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des sanctions américaines/européennes sur les pétrochimiques | -0.6% | À l'échelle nationale, producteurs dépendants des importations | Court terme (≤ 2 ans) |

| Limites strictes de COV et de polluants atmosphériques dangereux en vertu de la loi nationale sur la qualité de l'air | -0.4% | Principales zones urbaines et industrielles | Moyen terme (2 à 4 ans) |

| Pénurie de pigments et d'additifs de haute pureté | -0.3% | Installations de formulation premium à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des sanctions américaines/européennes sur les pétrochimiques

Le renouvellement des sanctions restreint l'importation de dioxyde de titane, d'additifs spéciaux et d'équipements de dispersion modernes, compliquant les travaux de formulation haute performance. Les sanctions secondaires dissuadent les fournisseurs européens même des transactions non restreintes, forçant les fabricants iraniens à se tourner vers des sources asiatiques alternatives qui peuvent entraîner des délais d'approvisionnement plus longs et une qualité variable[1]Département du Trésor américain, « Recherche dans la liste des sanctions », treasury.gov. Les obstacles bancaires augmentent les coûts des transactions, tandis que l'accès limité aux instruments de contrôle qualité de pointe entrave l'optimisation des processus. Les grandes entreprises sont partiellement protégées par des stratégies d'approvisionnement diversifiées, mais les petits et moyens producteurs font face à une compression des marges.

Limites strictes de COV et de polluants atmosphériques dangereux en vertu de la loi nationale sur la qualité de l'air

L'Iran surveille la qualité de l'air dans plus de 200 stations, et des relevés de PM2,5 dépassant les directives de l'OMS poussent les régulateurs à resserrer les seuils d'utilisation des solvants. La conformité exige des alternatives en phase aqueuse ou à haute teneur en solides, nécessitant des investissements en capital dans la synthèse des résines, l'émulsification et les modifications des fours de cuisson. L'application varie selon les provinces, créant une pression concurrentielle inégale. Les marques internationales exploitant des usines locales doivent souvent respecter des normes doubles, compliquant la planification de la chaîne d'approvisionnement. Les petits acteurs nationaux risquent des amendes ou une exclusion du marché s'ils ne peuvent pas se moderniser à temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance de l'acrylique reflète l'intégration des matières premières

Les résines acryliques représentaient 34,85 % de la part du marché des peintures et revêtements en Iran en 2025, grâce aux matières premières éthyléniques à faible coût dérivées des ressources gazières nationales. Les résines polyuréthane, bien que représentant une part plus modeste, progressent à un CAGR de 2,91 % grâce aux systèmes de protection des pipelines pétroliers et gaziers qui exploitent les chimies polyurée à polymérisation rapide. La volatilité des prix du dioxyde de titane et des autres pigments a pesé sur toutes les catégories de résines, mais les formulations acryliques bénéficient d'un accès interne aux monomères qui atténue les pics de coûts. La taille du marché des peintures et revêtements en Iran correspondant au polyuréthane est appelée à augmenter à mesure que les instituts de recherche locaux perfectionneront les procédés continus de polyuréthane en phase aqueuse répondant à la fois aux critères de performance et de COV.

Les producteurs nationaux investissent dans la modernisation des alkydes pour servir les clients architecturaux de milieu de gamme, tandis que les systèmes époxy et polyester s'adressent aux lignes de finition marine, de poudrage et de métal industriel. Les mélanges émergents à base de silicone et de fluoropolymère servent des niches aérospatiales et chimiorésistantes, bien que leur adoption soit limitée par les contraintes d'équipement et les coûts élevés des matières premières. La certification selon l'ISO 9001:2015 devient la norme pour les fournisseurs de résines ciblant les équipementiers orientés vers l'exportation.

Par technologie : la transition vers la phase aqueuse s'accélère malgré la dominance de la phase solvant

Les revêtements en phase solvant ont conservé une part de valeur de 64,40 % en 2025, reflétant les lignes de production bien établies et la familiarité des applicateurs. Néanmoins, les systèmes en phase aqueuse progressent à un CAGR de 3,09 %, portés par les échéances de conformité à la loi sur la qualité de l'air et la sensibilisation croissante des consommateurs à la qualité de l'air intérieur. La fabrication nationale de tensioactifs et d'agents coalescents soutient le changement de structure de coûts, réduisant la dépendance aux packages de solvants importés. La taille du marché des peintures et revêtements en Iran allouée aux formulations en phase aqueuse s'élargira à mesure que l'application réglementaire urbaine se renforcera et que les achats gouvernementaux favoriseront les produits à faible teneur en COV.

Les revêtements à haute teneur en solides et en poudre restent une niche, en partie en raison des exigences d'investissement en capital pour les cabines de pulvérisation électrostatique et les fours de polymérisation. Les orientations techniques de l'Association des fabricants de peintures et résines d'Iran aident les petits producteurs à surmonter les obstacles de formulation. Des accords de recherche et développement collaboratifs avec des concédants de technologie asiatiques réduisent encore les écarts de performance entre les produits en phase aqueuse et les produits à base de solvants conventionnels.

Par industrie utilisatrice finale : le leadership architectural rencontre la croissance automobile

Les utilisations architecturales ont généré 54,70 % du chiffre d'affaires des segments en 2025, portées par le programme national de logement et les travaux de rénovation en cours. La demande en revêtements pour équipementiers automobiles et carrosserie devrait afficher un CAGR de 3,00 % jusqu'en 2031, à mesure que les usines d'assemblage de véhicules nationales développent leurs lignes de finitions protectrices et décoratives. Les revêtements bois liés au mobilier bénéficient de clusters de production orientés à l'exportation le long des provinces frontalières, tandis que les applications industrielles générales et marines s'appuient sur l'expansion de l'infrastructure sidérurgique, pétrochimique et portuaire de l'Iran.

Des peintures de marquage routier à base de nanoparticules sont entrées en service à l'aéroport d'Ispahan, démontrant la capacité locale à commercialiser des résultats de recherche. Les revêtements d'emballage restent modestes mais pourraient se développer parallèlement à l'expansion de l'industrie agroalimentaire iranienne. Pour tous les utilisateurs finals, la certification ISO et les performances documentées en matière de COV constituent des prérequis croissants en matière d'approvisionnement.

Analyse géographique

Téhéran, Ispahan et Chiraz dominent la consommation en raison de l'activité de construction de logements, des clusters industriels et des besoins de conservation du patrimoine. Le Khouzestan et le Fars abritent des hubs pétrochimiques qui fournissent des résines et solvants essentiels à des prix de transfert compétitifs. Les provinces côtières se spécialisent dans les revêtements de maintenance marine et de protection pour les infrastructures portuaires et de chantier naval, tandis que les régions intérieures se concentrent sur les lignes architecturales et de finition bois alignées sur le traitement des exportations de meubles. Les provinces frontalières tirent parti des corridors terrestres vers l'Irak et la Turquie, créant des poches de demande pour les finitions de qualité export. Le financement décentralisé du Conseil iranien de l'initiative pour les nanotechnologies a stimulé des start-ups de nanorevêtements dans plusieurs provinces, élargissant les capacités techniques au-delà des centres industriels traditionnels. Les arrêts d'usines liés à l'énergie fin 2024 ont mis en évidence des vulnérabilités logistiques, incitant les producteurs à adopter des solutions d'alimentation électrique propre ou à double combustible pour atténuer les perturbations futures.

Paysage concurrentiel

Le marché reste modérément fragmenté, avec des marques internationales telles que Jotun, AkzoNobel et Hempel en concurrence avec des leaders nationaux comme Alvan Paint, Rangsazi Iran, Pars Pamchal et Daryarnag. Les acteurs mondiaux dominent les niches industrielles et marines premium, en s'appuyant sur des technologies avancées de résistance à la corrosion et de protection contre le feu. Les entreprises nationales s'appuient sur des avantages de coût, l'intégration pétrochimique et la familiarité avec les protocoles réglementaires.

Les domaines d'orientation stratégique comprennent les certifications ISO 9001, la différenciation des produits par des fonctionnalités activées par nanotechnologie, et les partenariats avec les universités iraniennes pour commercialiser des systèmes propriétaires de résines et d'additifs. Les sanctions dissuadent certains entrants européens et nord-américains, protégeant effectivement les parts locales mais limitant également l'apport technologique. L'émergence de plus de 200 entreprises de nanotechnologie à base de connaissances catalyse un glissement vers des revêtements de spécialité à marges plus élevées, notamment dans les lignes de conservation, d'énergie solaire et de protection des pipelines. Une consolidation est attendue parmi les producteurs de plus petite taille manquant d'accès à des sources d'énergie diversifiées ou à des canaux d'exportation.

Leaders du secteur des peintures et revêtements en Iran

Jotun

Alvan Paint Co.

Pars Pamchal Company

Peka Chemie

Rangsazi Iran Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : une pénurie énergétique nationale aiguë a provoqué des arrêts industriels généralisés, interrompant les calendriers de production de plusieurs usines de peintures et revêtements et intensifiant les discussions autour des stratégies de production d'électricité sur site.

- Juillet 2023 : les fabricants iraniens ont lancé des peintures polymères renforcées aux nanoparticules visant à améliorer les performances anticorrosion dans des environnements difficiles.

Périmètre du rapport sur le marché des peintures et revêtements en Iran

Les peintures et revêtements sont un mélange homogène de pigments, liants et additifs, appliqués pour former une fine couche de film solide après polymérisation ou évaporation. Les peintures et revêtements sont utilisés dans les immeubles de bureaux, les entrepôts, les commerces de proximité, les carrosseries automobiles, les intérieurs et dans diverses autres industries.

Le marché iranien des peintures et revêtements est segmenté par type de résine, technologie et industrie utilisatrice finale. Par type de résine, le marché est segmenté en acrylique, alkydes, polyuréthane, époxy, polyester et autres types de résines. Par technologie, le marché est segmenté en phase aqueuse et en phase solvant. Par industrie utilisatrice finale, le marché est segmenté en architecture, automobile, bois, revêtements industriels, transport et emballage.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acrylique |

| Alkydes |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| En phase aqueuse |

| En phase solvant |

| Architecture |

| Équipementiers automobiles et carrosserie |

| Finitions bois |

| Industrie générale |

| Transport et marine |

| Emballage |

| Par type de résine | Acrylique |

| Alkydes | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par technologie | En phase aqueuse |

| En phase solvant | |

| Par industrie utilisatrice finale | Architecture |

| Équipementiers automobiles et carrosserie | |

| Finitions bois | |

| Industrie générale | |

| Transport et marine | |

| Emballage |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des peintures et revêtements en Iran ?

La taille du marché des peintures et revêtements en Iran s'élève à 466,93 millions USD en 2026.

À quelle vitesse la demande de technologies en phase aqueuse progresse-t-elle ?

Les revêtements en phase aqueuse affichent un CAGR de 3,09 % en réponse aux règles de conformité à la loi sur la qualité de l'air.

Quel segment de résine connaît la croissance la plus rapide ?

Les résines polyuréthane affichent la croissance la plus élevée avec un CAGR de 2,91 % en raison de la protection des pipelines et des utilisations spécialisées.

Pourquoi les sanctions internationales sont-elles importantes pour les producteurs de peinture iraniens ?

Les sanctions restreignent l'accès aux pigments de haute pureté, aux additifs et aux équipements avancés, augmentant les coûts d'approvisionnement et resserrant le contrôle qualité.

Où la demande est-elle géographiquement la plus concentrée ?

Téhéran, Ispahan et Chiraz dominent les volumes, tandis que le Khouzestan fournit les principales matières premières pétrochimiques.

Dernière mise à jour de la page le: