Taille et Part du Marché des Dispositifs Cardiovasculaires en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

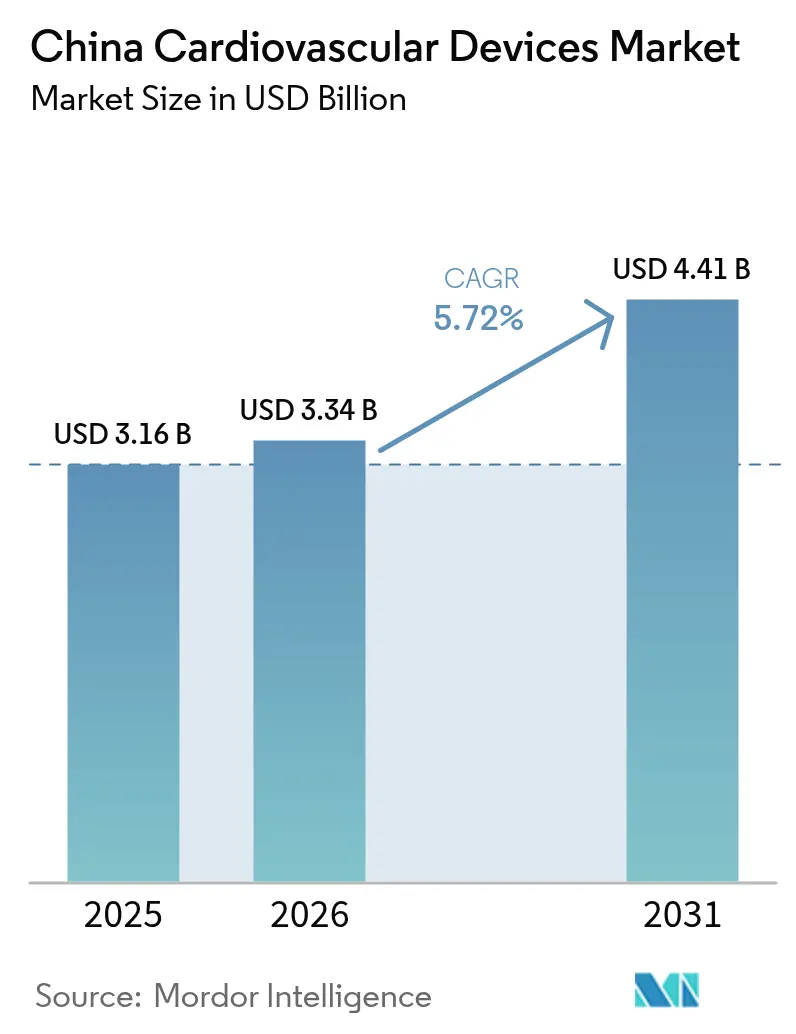

| Taille du marché de l'année de base (2025) | 3.16 Milliards de dollars |

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 4.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

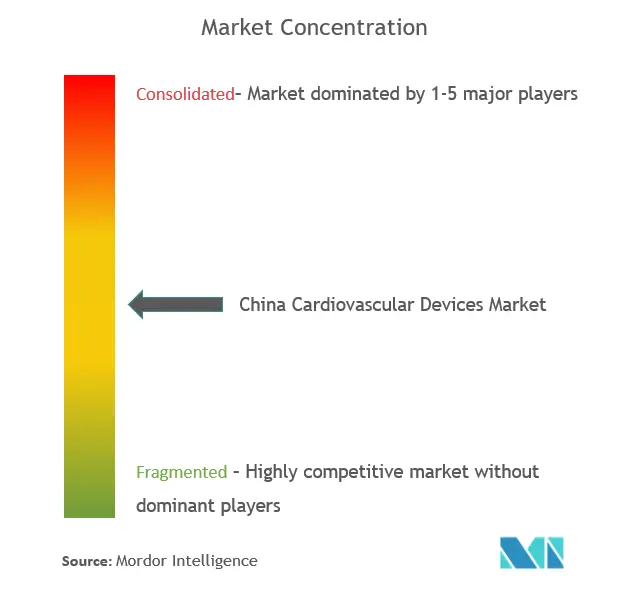

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires en Chine par Mordor Intelligence

La taille du marché des dispositifs cardiovasculaires en Chine devrait croître de 3,16 milliards USD en 2025 à 3,34 milliards USD en 2026 et devrait atteindre 4,41 milliards USD d'ici 2031, à un TCAC de 5,72 % sur la période 2026-2031. L'augmentation de l'espérance de vie, un nombre estimé de 330 millions de patients cardiovasculaires et l'orientation politique de « Chine en bonne santé 2030 » continuent de stimuler les volumes de procédures et l'adoption des technologies interventionnelles et de surveillance. La compression des prix induite par les achats groupés basés sur le volume (VBP) sur les stents coronariens a provoqué une baisse de prix de 95 %, tout en augmentant l'utilisation globale des stents de près de 10 %, illustrant comment la réforme des coûts peut amplifier la pénétration des dispositifs. Les producteurs nationaux tirent parti de ces réformes, aidés par l'initiative « Fabriqué en Chine 2025 », qui vise 70 % de production locale d'équipements cardiovasculaires de gamme moyenne à haute d'ici 2025. Parallèlement, le réseau de centres de douleur thoracique en expansion en Chine a réduit les délais médians porte-à-ballon de 117,7 minutes à 46,9 minutes, renforçant la demande en imagerie avancée, en fils-guides et en surveillance d'urgence.

Principaux Enseignements du Rapport

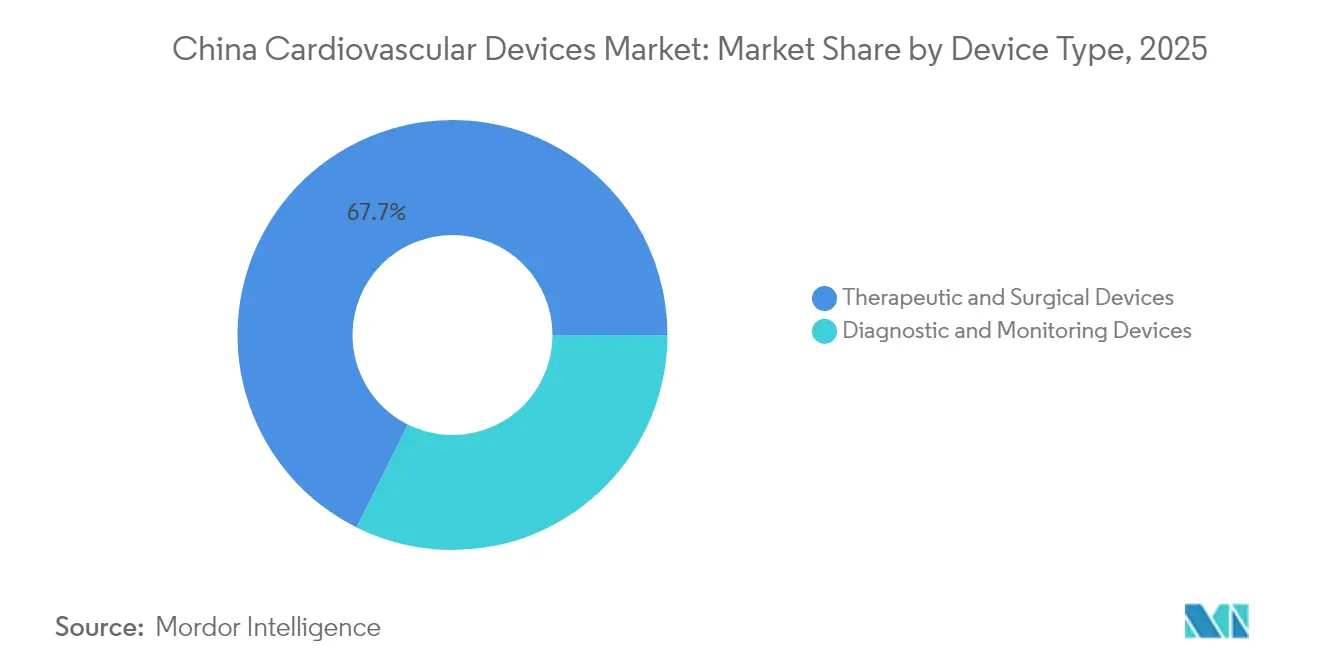

- Par type de dispositif, les dispositifs thérapeutiques et chirurgicaux ont représenté 67,65 % de la part du marché des dispositifs cardiovasculaires en Chine en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient enregistrer le TCAC le plus rapide, à 6,87 %, jusqu'en 2031.

- Par application, la maladie coronarienne a représenté 46,05 % de la taille du marché des dispositifs cardiovasculaires en Chine en 2025, tandis que les malformations cardiaques structurelles et congénitales devraient se développer à un TCAC de 7,02 % jusqu'en 2031.

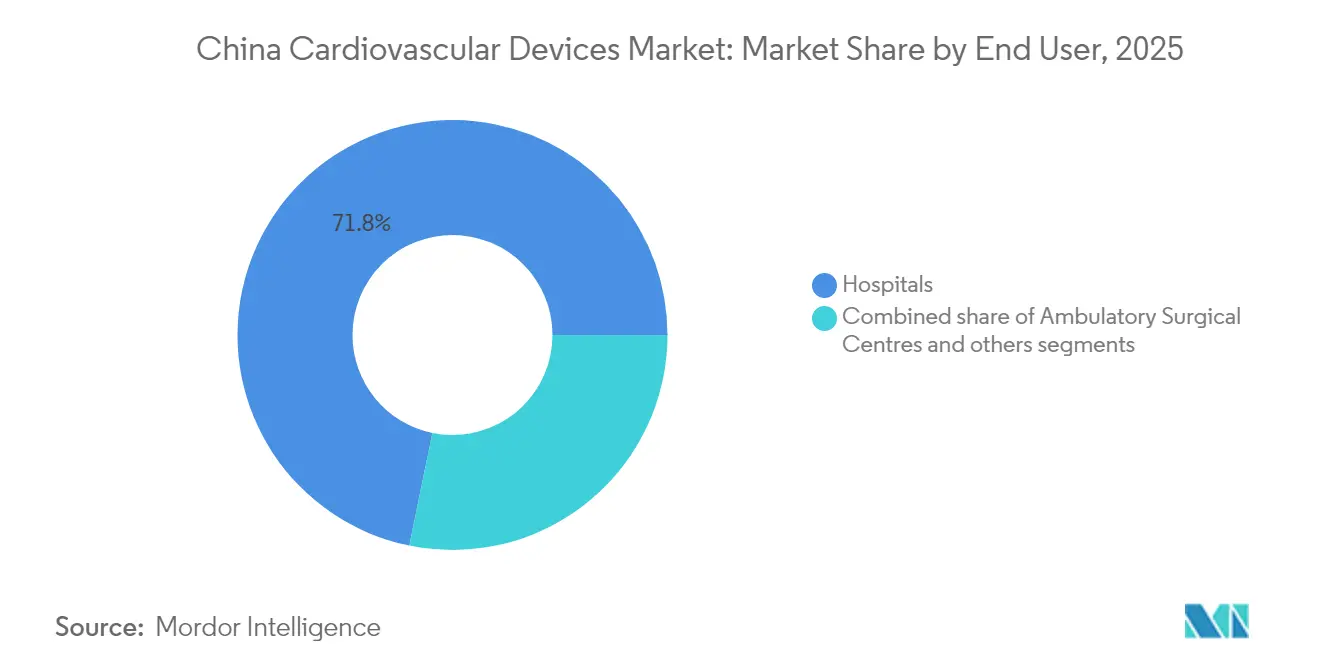

- Par utilisateur final, les hôpitaux et centres cardiologiques ont conservé une part de 71,78 % du marché des dispositifs cardiovasculaires en Chine en 2025, mais les environnements de soins à domicile devraient croître à un TCAC de 6,67 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires en Chine

Analyse de l'Impact des Facteurs de Croissance*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des centres de douleur thoracique en Chine accréditant l'adoption de dispositifs interventionnels avancés | +1.2% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Initiatives gouvernementales « Fabriqué en Chine 2025 » stimulant l'innovation nationale en matière de dispositifs cardiovasculaires | +1.8% | National | Long terme (≥ 4 ans) |

| Prévalence croissante de la fibrillation auriculaire dans la population chinoise vieillissante, augmentant la demande de dispositifs de gestion du rythme cardiaque | +1.4% | National, avec un impact plus élevé dans les provinces orientales | Long terme (≥ 4 ans) |

| Achats groupés basés sur le volume (VBP) nationaux pour les stents à élution médicamenteuse déclenchant une production nationale à haut volume | +0.9% | National | Court terme (≤ 2 ans) |

| Voie d'approbation conditionnelle accélérée pour les implants cardiovasculaires innovants par la NMPA | +0.7% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des centres de douleur thoracique en Chine accréditant l'adoption de dispositifs interventionnels avancés

Le déploiement national des centres de douleur thoracique a réduit les délais porte-à-ballon à aussi peu que 46,9 minutes, stimulant une adoption plus forte de fils-guides haute performance, de stents à élution médicamenteuse et de systèmes d'imagerie intravasculaire. L'intégration du triage par intelligence artificielle a en outre porté les taux d'ICP primaire dans les 90 minutes de 24,47 % à 60,41 % et a favorisé les plateformes ECG connectées qui ont réduit la mortalité à 30 jours de 4,14 % à 2,73 %. Les normes nationales maintenues par l'Association Cardiovasculaire Chinoise rendent les indicateurs de performance publics, incitant les hôpitaux de niveau départemental à standardiser leurs choix de produits vers des dispositifs démontrant une efficacité clinique. Cette standardisation accroît la prévisibilité des achats et comprime les délais d'appel d'offres pour les innovateurs nationaux alignés sur des protocoles fondés sur des données probantes. À mesure que le programme s'étend aux provinces du centre et de l'ouest, les fabricants de dispositifs qui associent des prix compétitifs à des résultats cliniques éprouvés sont bien positionnés pour capter des volumes supplémentaires sur le marché des dispositifs cardiovasculaires en Chine.

Initiatives gouvernementales « Fabriqué en Chine 2025 » stimulant l'innovation nationale en matière de dispositifs cardiovasculaires

L'objectif de politique industrielle visant 70 % d'approvisionnement national pour les équipements cardiovasculaires de gamme moyenne à haute a redirigé les capitaux vers les pipelines de recherche, les principales entreprises locales consacrant 11 à 14 % de leurs ventes à la R&D, bien au-dessus de la moyenne mondiale du secteur des technologies médicales. Les lancements de produits qui en résultent couvrent des stents de bifurcation coronarienne, des systèmes d'ablation par champ pulsé et des pompes à lévitation magnétique, tous homologués par la voie d'innovation de l'Administration Nationale des Produits Médicaux (NMPA). Bien que les marques étrangères dominent encore les segments complexes des valves cardiaques, les acteurs chinois rivalisent désormais avec leurs homologues mondiaux dans de nombreuses technologies de systèmes de délivrance et de revêtements polymères, orientant les achats dans les appels d'offres provinciaux vers des références enregistrées localement. Les parties prenantes du secteur s'attendent à ce que la dynamique de localisation pénètre les niches vasculaires périphériques et d'électrophysiologie d'ici 2027, renforçant l'orientation structurelle du marché des dispositifs cardiovasculaires en Chine vers des solutions d'origine nationale.

Prévalence croissante de la fibrillation auriculaire dans une population vieillissante augmentant la demande de dispositifs de gestion du rythme cardiaque

La Chine compte un nombre estimé de 330 millions de patients cardiovasculaires, et la prévalence de la fibrillation auriculaire continue d'augmenter parallèlement à l'âge médian. L'homologation réglementaire de la première plateforme nationale d'ablation par champ pulsé (AFP) en 2024 offre une alternative à l'ablation thermique, soutenue par les données MANIFEST-17K montrant seulement 0,98 % de complications majeures. Les dispositifs portables de surveillance du rythme à distance ont détecté des battements anormaux dans 95,9 % des cas d'apnée obstructive du sommeil, soulignant la synergie de la santé mobile avec les dispositifs de gestion du rythme cardiaque en milieu clinique. Les cliniques multidisciplinaires de fibrillation auriculaire bénéficient de diagnostics améliorés par l'IA qui stratifient le risque d'AVC et optimisent l'anticoagulation, élargissant les points d'intervention des dispositifs. Collectivement, ces développements soutiennent une expansion soutenue du segment de gestion du rythme cardiaque au sein du marché des dispositifs cardiovasculaires en Chine.

Voie d'approbation conditionnelle accélérée pour les implants cardiovasculaires innovants par la NMPA

En 2023, la NMPA a accepté 13 260 demandes de dispositifs médicaux et en a approuvé 12 213, soit une hausse de 25,4 % en glissement annuel [1]Source : Administration Nationale des Produits Médicaux, « Informations réglementaires », nmpa.gov.cn. L'examen prioritaire a raccourci le délai de mise sur le marché pour des dispositifs tels que le système d'assistance ventriculaire à lévitation magnétique MoyoAssist et le cathéter de dénervation rénale Symplicity Spyral. Les demandeurs nationaux et étrangers tirent parti des soumissions progressives et des projets pilotes sur les données du monde réel, bien que la fabrication locale confère toujours des avantages en matière d'achats. Une homologation plus rapide accélère la capture des revenus et intensifie le renouvellement de l'innovation sur l'ensemble du marché des dispositifs cardiovasculaires en Chine.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix due aux cycles continus de VBP sur les consommables à haute valeur ajoutée | -0.6% | National | Court terme (≤ 2 ans) |

| Goulots d'étranglement de capacité dans les laboratoires de cathétérisme qualifiés en dehors des villes de premier rang | -0.5% | Régions du centre et de l'ouest | Moyen terme (2-4 ans) |

| Pénurie de talents cliniques pour les procédures de TAVI et de fermeture de l'appendice auriculaire gauche | -0.8% | National, avec un impact plus important dans les villes de rang inférieur | Moyen terme (2-4 ans) |

| Renforcement du contrôle de la surveillance post-commercialisation sur les implants importés | -0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix due aux cycles continus de VBP sur les consommables à haute valeur ajoutée

Les extensions successives du VBP des stents aux stimulateurs cardiaques, défibrillateurs et valves ont permis d'économiser 260 milliards CNY sur trois ans, mais ont réduit les prix de vente moyens et les marges brutes des gammes premium. Les multinationales font face à des arbitrages plus difficiles entre le maintien des marges et la conservation des parts de marché, tandis que les entreprises nationales s'appuient sur des économies d'échelle pour protéger leurs résultats. Bien que des volumes plus élevés amortissent les revenus, l'impact à court terme est négatif pour la croissance du chiffre d'affaires, modérant le TCAC global du marché des dispositifs cardiovasculaires en Chine.

Goulots d'étranglement de capacité dans les laboratoires de cathétérisme qualifiés en dehors des villes de premier rang

Seuls environ 100 hôpitaux pratiquent le TAVI, principalement dans les mégapoles côtières, laissant les provinces intérieures densément peuplées insuffisamment desservies. Les aménagements de salles hybrides nécessitent des investissements importants en capital et du personnel qualifié, retardant le déploiement des procédures structurelles complexes. Les subventions gouvernementales dans le cadre de « Chine en bonne santé 2030 » visent à combler les lacunes, mais le rythme à moyen terme de l'expansion des capacités reste progressif, limitant l'étendue du marché dans les clusters du centre et de l'ouest.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de dispositif : l'innovation nationale perturbe les hiérarchies traditionnelles

Les dispositifs thérapeutiques et chirurgicaux ont représenté 67,65 % du marché des dispositifs cardiovasculaires en Chine en 2025, portés par 2 200 interventions coronariennes annuelles dans les principaux centres et les hausses de volume induites par le VBP. La niche de gestion du rythme cardiaque s'est accélérée après que la NMPA a homologué la nouvelle sonde de stimulation de MicroPort Sorin en février 2025, soulignant les progrès locaux en matière de scellement hermétique et de métallurgie des bobines de sonde. La lithotritie intravasculaire, la dénervation rénale et les ballons à élution médicamenteuse de nouvelle génération constituent la vague émergente, la localisation faisant baisser le coût des marchandises en dessous des importations. Sur la période de prévision, les innovateurs nationaux devraient continuer à supplanter les acteurs étrangers établis dans les implants de complexité moyenne, renforçant la primauté de cette catégorie au sein du marché des dispositifs cardiovasculaires en Chine.

Les dispositifs de diagnostic et de surveillance devraient se développer à un TCAC de 6,87 % jusqu'en 2031. L'analyse ECG par IA intégrée dans les dispositifs portables intelligents apporte la détection précoce au domicile, tandis que les réseaux hospitaliers de douleur thoracique continuent d'acquérir des scanners CT et IRM à haut débit pour l'optimisation du triage. Les dosages de biomarqueurs cardiaques soutenus par des fabricants locaux de réactifs soutiennent des protocoles d'exclusion rapide, au service des 330 millions de patients. Les plateformes de données natives dans le cloud s'alignent sur les directives révisées de cybersécurité de la NMPA, aidant les fournisseurs à obtenir une approbation plus rapide pour les modules de logiciels en tant que dispositifs médicaux. Compte tenu de la gestion croissante des maladies chroniques à domicile, les diagnostics connectés devraient continuer à rogner la part de portefeuille des références purement interventionnelles, ajoutant de la profondeur à la taille du marché des dispositifs cardiovasculaires en Chine.

Par application : les malformations cardiaques structurelles émergent comme frontière de croissance

La maladie coronarienne est restée la principale indication avec une part de 46,05 % en 2025, soutenue par de meilleures voies de prise en charge des syndromes coronariens aigus qui ont ramené la mortalité à 30 jours à 4,53 %. Les stents de bifurcation dédiés, l'ICP guidée par imagerie et les échafaudages biorésorbables se développent rapidement et bénéficient d'une homologation réglementaire rapide, reflétant la convergence entre les systèmes de qualité nationaux et les meilleures pratiques mondiales. Avec la persistance de l'urbanisation et de la prévalence des facteurs de risque, le nombre de procédures devrait continuer à augmenter, ancrant la taille du marché des dispositifs cardiovasculaires en Chine pour cette application.

Les malformations cardiaques structurelles et congénitales devraient afficher un TCAC de 7,02 %, le plus rapide parmi les segments cliniques. Les valves cardiaques transcathéter sont à la pointe de la croissance : la Ken-Valve et la LuX-Valve Plus de Jenscare ciblent les lésions tricuspides et aortiques, avec des adaptations de conception adaptées aux profils anatomiques chinois. Les déficits en talents cliniques maintiennent les volumes de procédures en deçà de leur potentiel, mais les alliances de formation et le télé-tutorat facilitent la diffusion. À mesure que les dispositifs migrent des centres tertiaires vers les centres provinciaux, la vitesse d'adoption devrait s'accélérer, ajoutant un poids supplémentaire à la part du marché des dispositifs cardiovasculaires en Chine pour les indications structurelles.

Par utilisateur final : les environnements de soins à domicile perturbent la domination hospitalière

Les hôpitaux et centres cardiologiques ont contrôlé 71,78 % du marché des dispositifs cardiovasculaires en Chine en 2025, principalement en raison du remboursement lié aux GHM qui regroupe les implants dans les épisodes d'hospitalisation. Plus de 96 cas de TAVI ont été traités dans des sites de premier rang l'année dernière, témoignant de la concentration des procédures. Malgré cette emprise, les réformes de paiement et les incitations à la santé numérique poussent les prestataires vers des voies de surveillance ambulatoire et post-sortie, diluant légèrement la domination hospitalière à l'avenir.

Les programmes de soins à domicile et à distance sont prévus pour un TCAC de 6,67 %, portés par la pénétration des smartphones et le triage assisté par IA qui raccourcit les files d'attente en clinique. Les patchs ECG portables, les tensiomètres connectés au cloud et les rappels de médicaments par application permettent la décentralisation des soins chroniques. Les données pilotes montrent que les consultations virtuelles réduisent les visites de suivi de 18 % et maintiennent l'observance de l'anticoagulation au-dessus de 85 %, esquissant des gains d'efficacité clairs pour les payeurs. Ces évolutions soutiennent une hausse régulière de la contribution du marché des dispositifs cardiovasculaires en Chine provenant des facteurs de forme orientés vers le consommateur.

Analyse Géographique

Les disparités régionales définissent les contours des opportunités de marché. Les provinces orientales regroupent des centres de douleur thoracique qui affichent des délais porte-à-ballon aussi bas que 51 minutes, générant une demande dense de cathéters d'ICP et de stents à élution médicamenteuse. Environ 100 hôpitaux proposent désormais le TAVI, principalement le long de la côte, soutenant une part du marché des dispositifs cardiovasculaires en Chine géographiquement asymétrique pour les produits structurels.

Les provinces du centre et de l'ouest affichent des courbes d'adoption croissantes à mesure que les budgets de santé provinciaux financent la construction de laboratoires de cathétérisme et les liens de télécardiologie. Dans le Ningxia, l'adoption des centres de douleur thoracique a réduit la mortalité à 3 ans de 11,86 % à 8,55 %, mettant en lumière les besoins latents en dispositifs. La télécardiographie et le diagnostic à distance réduisent les délais entre l'apparition des symptômes et la mise en place du fil-guide, offrant des points d'ancrage pour des solutions de surveillance et d'imagerie rentables. Les subventions d'égalisation gouvernementales sont affectées à 200 certifications supplémentaires de laboratoires de cathétérisme d'ici 2027, ce qui élargira la base du marché des dispositifs cardiovasculaires en Chine au-delà des villes de premier rang.

Les empreintes de fabrication suivent une géographie similaire. Shanghai se positionne comme capitale de l'IA médicale d'ici 2027, accueillant plusieurs projets pilotes de robotique cardiovasculaire. Les règles d'achat qui restreignent les importations dans les appels d'offres publics poussent à la fois les multinationales et les start-ups locales à implanter des usines dans le Jiangsu et le Guangdong, accélérant la localisation de la chaîne d'approvisionnement. À mesure que l'assemblage national monte en puissance, les délais de livraison diminuent et les réseaux après-vente se resserrent, renforçant la fidélité régionale et élargissant le marché total des dispositifs cardiovasculaires en Chine.

Paysage Concurrentiel

La concurrence s'intensifie à mesure que les dépenses nationales en R&D augmentent. MicroPort, Lepu Medical et Venus Medtech consacrent 11 à 14 % de leurs revenus à l'innovation, engendrant des itérations nationales de ballons à élution médicamenteuse et de systèmes de dénervation rénale. Les acteurs locaux répondent désormais aux normes mondiales ou les dépassent en matière de durabilité des revêtements, de science des polymères et de flexibilité des tiges de délivrance, réduisant la prime technologique des multinationales. Les politiques favorisant la provenance locale font en outre pencher les appels d'offres en leur faveur.

Les multinationales se recalibrent. Medtronic a localisé sa production et obtenu l'approbation de la dénervation rénale en 2024, préservant sa pertinence dans le traitement de l'hypertension. L'accord de Johnson & Johnson pour acquérir Shockwave Medical élargit l'accès à la lithotritie intravasculaire pour les lésions fortement calcifiées, un besoin croissant dans les profils de patients chinois. Boston Scientific a cédé son activité vasculaire pour se recentrer sur la gestion du rythme à marges plus élevées, signalant une optimisation du portefeuille sous pression tarifaire.

L'innovation continue de remodeler l'échiquier. La NMPA a homologué le premier cathéter national d'ablation par champ pulsé pour la fibrillation auriculaire en 2024, potentiellement en avance sur les approches thermiques en matière de sécurité. Les pompes à lévitation magnétique, les échafaudages biorésorbables et les suites de soutien à la décision assistées par IA sont les différenciateurs de la prochaine vague. Les entreprises qui associent des données probantes locales à une ingénierie rentable sont les mieux positionnées pour capter des parts dans le marché des dispositifs cardiovasculaires en Chine en évolution.

Leaders du Secteur des Dispositifs Cardiovasculaires en Chine

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Lepu Medical Technology(Beijing)Co.,Ltd.

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Jenscare a lancé le système TAVI Ken-Valve après approbation de la NMPA, visant une capture rapide du segment national de remplacement valvulaire

- Mai 2024 : Medtronic a obtenu l'homologation de la NMPA pour la plateforme de dénervation rénale Symplicity Spyral, première thérapie de ce type approuvée pour l'hypertension en Chine

Périmètre du Rapport sur le Marché des Dispositifs Cardiovasculaires en Chine

Selon le périmètre du rapport, les dispositifs cardiovasculaires sont utilisés pour diagnostiquer et traiter les maladies cardiaques et les problèmes de santé associés. De plus, les dispositifs cardiovasculaires régulent les anomalies du rythme cardiaque et les battements cardiaques irréguliers, qui sont deux exemples majeurs d'irrégularités causées par le cœur. Le marché des dispositifs cardiovasculaires en Chine est segmenté par dispositifs de diagnostic et de surveillance (électrocardiogramme (ECG), surveillance cardiaque à distance et autres dispositifs de diagnostic et de surveillance) et dispositifs thérapeutiques et chirurgicaux (dispositifs d'assistance cardiaque, dispositifs de gestion du rythme cardiaque, cathéters, greffons, valves cardiaques, stents et autres dispositifs thérapeutiques et chirurgicaux). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Par Type de Produit | Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | |||

| IRM Cardiaque | |||

| Scanner Cardiaque CT | |||

| Échocardiographie / Échographie | |||

| Systèmes de Réserve Fractionnelle de Débit (FFR) | |||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse | |

| Stents Métalliques Nus | |||

| Stents Biorésorbables | |||

| Cathéters | Cathéters à Ballonnet PTCA | ||

| Cathéters IVUS/OCT | |||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | ||

| Défibrillateurs Cardioverteurs Implantables | |||

| Dispositifs de Resynchronisation Cardiaque | |||

| Valves Cardiaques | TAVI/TAVI | ||

| Valves Mécaniques | |||

| Valves Tissulaires/Bioprothétiques | |||

| Dispositifs d'Assistance Ventriculaire | |||

| Cœurs Artificiels | |||

| Greffons et Patchs | |||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | |||

| Par Application | Maladie Coronarienne | ||

| Arythmie et Troubles de la Conduction | |||

| Insuffisance Cardiaque et Cardiomyopathie | |||

| Malformations Cardiaques Structurelles et Congénitales | |||

| Maladie Vasculaire Périphérique | |||

| Par Utilisateur Final | Hôpitaux et Centres Cardiologiques | ||

| Centres Chirurgicaux Ambulatoires | |||

| Cliniques de Cardiologie/Électrophysiologie | |||

| Programmes de Soins à Domicile et de Surveillance à Distance | |||

| Par Type de Dispositif | Par Type de Produit | Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | ||||

| IRM Cardiaque | ||||

| Scanner Cardiaque CT | ||||

| Échocardiographie / Échographie | ||||

| Systèmes de Réserve Fractionnelle de Débit (FFR) | ||||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse | ||

| Stents Métalliques Nus | ||||

| Stents Biorésorbables | ||||

| Cathéters | Cathéters à Ballonnet PTCA | |||

| Cathéters IVUS/OCT | ||||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | |||

| Défibrillateurs Cardioverteurs Implantables | ||||

| Dispositifs de Resynchronisation Cardiaque | ||||

| Valves Cardiaques | TAVI/TAVI | |||

| Valves Mécaniques | ||||

| Valves Tissulaires/Bioprothétiques | ||||

| Dispositifs d'Assistance Ventriculaire | ||||

| Cœurs Artificiels | ||||

| Greffons et Patchs | ||||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | ||||

| Par Application | Maladie Coronarienne | |||

| Arythmie et Troubles de la Conduction | ||||

| Insuffisance Cardiaque et Cardiomyopathie | ||||

| Malformations Cardiaques Structurelles et Congénitales | ||||

| Maladie Vasculaire Périphérique | ||||

| Par Utilisateur Final | Hôpitaux et Centres Cardiologiques | |||

| Centres Chirurgicaux Ambulatoires | ||||

| Cliniques de Cardiologie/Électrophysiologie | ||||

| Programmes de Soins à Domicile et de Surveillance à Distance | ||||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs cardiovasculaires en Chine ?

Le marché est évalué à 3,34 milliards USD en 2026 et devrait atteindre 4,41 milliards USD d'ici 2031.

Quelle catégorie de dispositifs est en tête des revenus du marché ?

Les dispositifs thérapeutiques et chirurgicaux représentent 67,65 % du chiffre d'affaires total en 2025.

Quel segment connaît la croissance la plus rapide ?

Les dispositifs de diagnostic et de surveillance devraient progresser à un TCAC de 6,87 % jusqu'en 2031.

Comment la politique affecte-t-elle les prix ?

Les achats groupés basés sur le volume ont réduit les prix des stents de 95 % et s'étendent aux stimulateurs cardiaques, valves et défibrillateurs, remodelant les prix dans toutes les catégories.

Dernière mise à jour de la page le: