Taille et Part du Marché des Dispositifs de Gestion du Rythme Cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

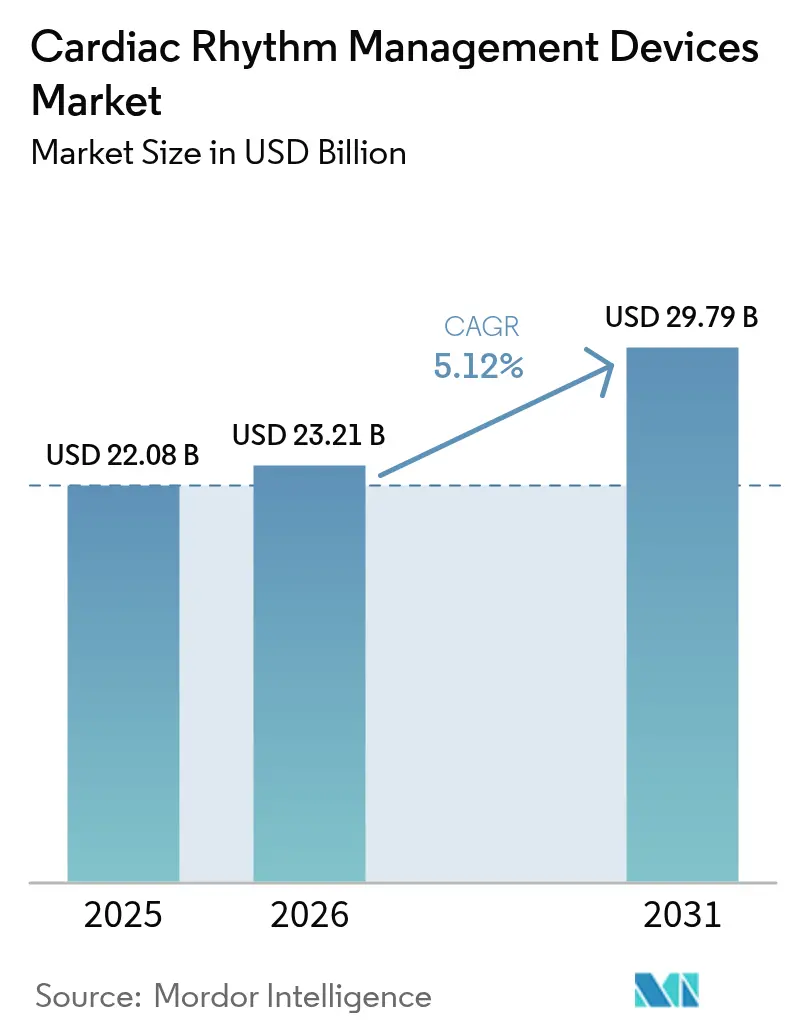

| Taille du Marché (2026) | 23.21 Milliards de dollars |

| Taille du Marché (2031) | 29.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion du Rythme Cardiaque par Mordor Intelligence

La taille du marché des dispositifs de gestion du rythme cardiaque devrait croître de 22,08 milliards USD en 2025 à 23,21 milliards USD en 2026 et devrait atteindre 29,79 milliards USD d'ici 2031 à un TCAC de 5,12 % sur la période 2026-2031. La croissance est soutenue par le vieillissement de la population mondiale, l'augmentation de l'incidence des arythmies et le recours croissant aux dispositifs implantables qui réduisent les risques de réhospitalisation.[1]Association Américaine du Cœur, "Statistiques 2025 sur les Maladies Cardiovasculaires et les AVC," professional.heart.orgLes avancées rapides dans les stimulateurs cardiaques sans sonde et les plateformes de surveillance dotées d'intelligence artificielle (IA) améliorent les résultats cliniques tout en réduisant les durées d'intervention et les visites de suivi. Les réformes du remboursement qui couvrent désormais les dispositifs de nouvelle génération sur les principaux marchés élargissent l'accès des patients, et les mandats de surveillance à distance des patients génèrent des revenus récurrents stables pour les fabricants de dispositifs. Les pressions sur la chaîne d'approvisionnement liées aux droits de douane sur les semi-conducteurs et aux fluctuations des prix des métaux spéciaux continuent de comprimer les marges, mais les investissements soutenus en R&D et les acquisitions ciblées maintiennent une intensité concurrentielle élevée.

Principaux Enseignements du Rapport

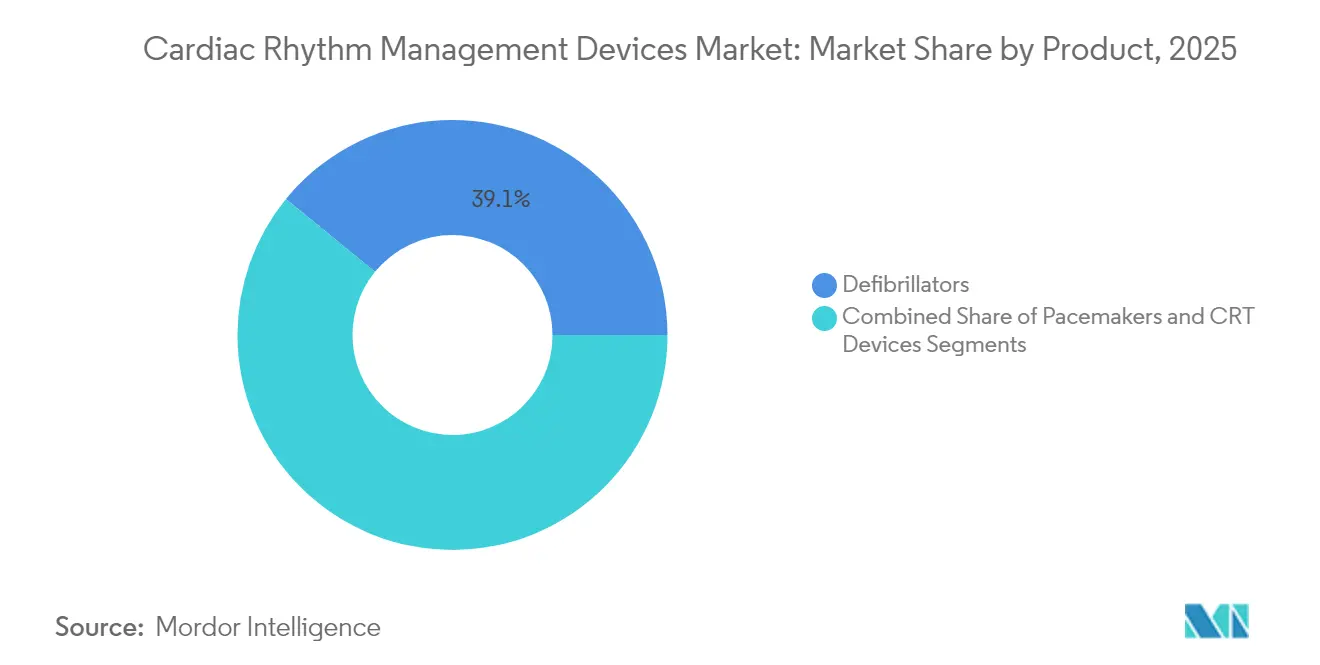

- Par catégorie de produit, les défibrillateurs ont représenté 39,10 % de la part des revenus du marché des dispositifs de gestion du rythme cardiaque en 2025, tandis que les stimulateurs cardiaques devraient progresser à un TCAC de 7,25 % jusqu'en 2031.

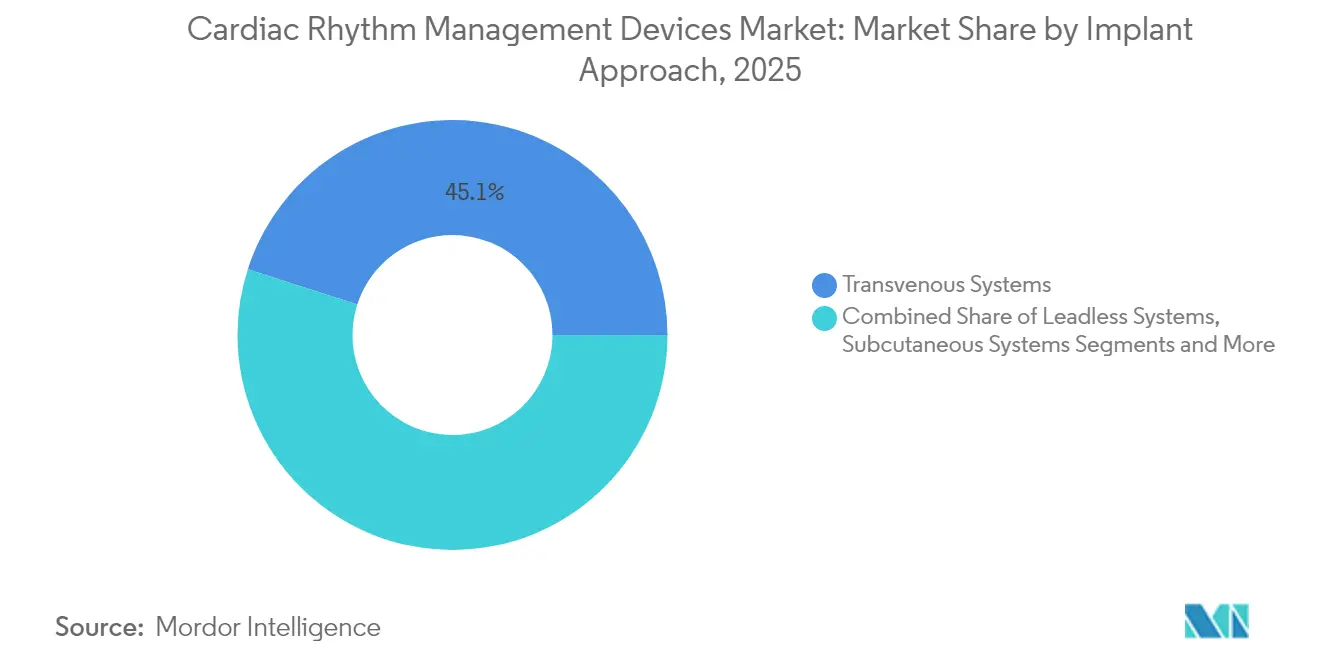

- Par approche d'implantation, les systèmes transveineux détenaient 45,05 % de la part du marché des dispositifs de gestion du rythme cardiaque en 2025 ; les systèmes sans sonde enregistrent la croissance la plus rapide avec un TCAC de 7,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 60,70 % de la part du marché des dispositifs de gestion du rythme cardiaque en 2025, tandis que les environnements de soins à domicile et préhospitaliers devraient croître à un TCAC de 8,10 %.

- Par géographie, l'Amérique du Nord détenait 36,10 % de la part du marché des dispositifs de gestion du rythme cardiaque en 2025 ; l'Asie-Pacifique affiche la dynamique la plus forte avec un TCAC de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Gestion du Rythme Cardiaque

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Prévalence des Maladies Cardiovasculaires Couplée à l'Augmentation du Vieillissement de la Population | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption Croissante et Remboursement des Systèmes de Gestion du Rythme | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements à Grande Échelle de Défibrillateurs Automatiques Externes dans les Pôles de Transport | +0.4% | Mondial, avec des gains précoces dans les centres urbains développés | Court terme (≤ 2 ans) |

| Surveillance à Distance des Patients et Intégration de la Télésanté | +0.9% | Mondial, adoption accélérée en Asie-Pacifique et dans les zones rurales | Moyen terme (2-4 ans) |

| Avancées Technologiques et Miniaturisation des Dispositifs | +1.1% | Mondial, porté par les centres d'innovation aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Adoption Croissante des Dispositifs Implantables Couplée au Lancement de Nouveaux Produits | +0.8% | Mondial, avec une adoption premium sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Maladies Cardiovasculaires et Vieillissement de la Population

Les maladies cardiovasculaires toucheront près de 45 millions d'adultes américains d'ici 2050, avec une prévalence de l'hypertension artérielle qui devrait atteindre 61 % au cours de la même période.[1]Association Américaine du Cœur, "Statistiques 2025 sur les Maladies Cardiovasculaires et les AVC," professional.heart.orgDes évolutions démographiques similaires en Europe et dans certaines régions d'Asie accroissent la demande de stimulateurs cardiaques durables, de défibrillateurs cardioverteurs implantables (DCI) et de dispositifs de resynchronisation cardiaque. L'allongement de l'espérance de vie prolonge les cycles de remplacement des dispositifs, augmentant la valeur à vie de chaque implantation. Les payeurs privilégient la gestion du rythme plutôt que les hospitalisations répétées, soutenant des volumes procéduraux stables. La hausse qui en résulte des implants électifs amortit le marché des dispositifs de gestion du rythme cardiaque contre les pressions cycliques de financement.

Adoption Élargie et Remboursement des Systèmes de Nouvelle Génération

Medicare a ajouté des codes de facturation spécifiques pour les stimulateurs cardiaques sans sonde à la mi-2024, supprimant un obstacle majeur à l'adoption.[2]Noridian Medicare, "Facturation et Codage : Stimulateurs Cardiaques Sans Sonde (A59819)," med.noridianmedicare.com Les autorités européennes continuent d'évoluer vers des modèles de paiement basés sur la valeur, récompensant les dispositifs qui démontrent des taux de réhospitalisation plus faibles. Les révisions des prix de référence au Japon exercent une pression sur les prix catalogue, mais permettent tout de même un positionnement premium lorsque les données cliniques démontrent des résultats supérieurs. Ensemble, ces politiques raccourcissent le chemin entre l'approbation réglementaire et l'utilisation clinique généralisée, augmentant les volumes procéduraux et générant des revenus supplémentaires pour les fabricants.

Déploiements de Défibrillateurs Automatiques Externes en Accès Public dans les Pôles de Transport

Les grandes villes imposent désormais la présence de défibrillateurs automatiques externes (DAE) dans les aéroports, les métros et les lieux à grande capacité d'accueil, élargissant un marché de remplacement à fort volume. Des études montrent que le placement stratégique de DAE peut réduire les délais d'intervention jusqu'à trois minutes et augmenter la survie aux rythmes choquables de plus de 30 %. Les programmes incluent souvent des contrats de maintenance, offrant aux fabricants d'équipements d'origine des revenus de service de type annuitaire. Bien que l'utilisation par les témoins reste en deçà des niveaux optimaux, des initiatives de formation ciblées améliorent l'utilisation et renforcent la proposition de valeur des défibrillateurs en accès public.

Surveillance à Distance et Intégration de la Télésanté

Les algorithmes améliorés par l'IA dans les moniteurs cardiaques implantables filtrent les alertes parasites jusqu'à 85 %, économisant au personnel clinique des centaines d'heures chaque année. Les modèles d'hospitalisation à domicile affichent des économies de coûts de 30 % et une réduction de 83 % des réadmissions pour les patients éligibles souffrant d'arythmie. Ces résultats justifient la prise en charge par les payeurs des plateformes de surveillance à distance, créant des flux de revenus récurrents prévisibles. La capture continue de données soutient également des analyses prédictives susceptibles de guider des interventions plus précoces, renforçant davantage la pertinence clinique du marché des dispositifs de gestion du rythme cardiaque.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cyber-Vulnérabilité des Dispositifs de Gestion du Rythme Cardiaque Connectés | -0.7% | Mondial, avec la plus grande préoccupation sur les marchés développés | Moyen terme (2-4 ans) |

| Cycles d'Approbation Réglementaire Prolongés | -0.5% | Mondial, avec des variations selon la juridiction réglementaire | Long terme (≥ 4 ans) |

| Dysfonctionnements Post-Irradiation dans les Dispositifs Implantables | -0.3% | Mondial, affectant les centres de traitement du cancer | Moyen terme (2-4 ans) |

| La Volatilité des Prix du Lithium et du Tantale Gonfle les Coûts de la Nomenclature | -0.6% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cyber-Vulnérabilité des Dispositifs Connectés

La FDA exige désormais des plans de cybersécurité dans le cadre des soumissions préalables à la mise sur le marché, citant des alertes récentes selon lesquelles certains moniteurs patients pourraient être accessibles à distance.[3]FDA, "Système Aurora EV-ICD – P220012," fda.gov Les anciens implants dépourvus de chiffrement moderne restent en service, exposant les hôpitaux aux violations de réseau et créant des problèmes de responsabilité. Les fabricants investissent dans les mises à jour à distance et les architectures à confiance zéro, mais tout incident de violation de données peut ralentir l'adoption des plateformes connectées au cloud, freinant la croissance du marché des dispositifs de gestion du rythme cardiaque.

Cycles d'Approbation Réglementaire Prolongés

Les nouveaux systèmes tels que le stimulateur cardiaque sans sonde AVEIR VR font encore face à des examens pluriannuels qui retardent le lancement commercial. Les exigences de preuves supplémentaires pour les dispositifs dotés d'IA augmentent les coûts des essais, décourageant les acteurs plus modestes. La divergence régionale dans les formats de soumission des données allonge encore les délais et alourdit les charges de conformité, limitant le nombre de nouveaux concurrents capables de se développer à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Défibrillateurs Maintiennent leur Envergure tandis que les Stimulateurs Cardiaques Stimulent l'Innovation

Les défibrillateurs représentaient 39,10 % du marché des dispositifs de gestion du rythme cardiaque en 2025, ancrés par des recommandations cliniques largement répandues préconisant la thérapie par DCI pour la prévention de la mort subite. Les nouveaux DCI extravasculaires affichent des taux de défibrillation efficace de 98,7 %, offrant des alternatives non intravasculaires pour les patients sujets aux infections. La demande de DAE externes augmente parallèlement aux installations publiques obligatoires, bien que l'utilisation réelle reste en deçà des objectifs. Les contrats de service complémentaires ajoutent des revenus récurrents, soutenant la taille du marché des dispositifs de gestion du rythme cardiaque pour les fabricants de défibrillateurs.

Les stimulateurs cardiaques affichent la croissance la plus rapide, progressant à un TCAC de 7,25 % grâce aux conceptions sans sonde qui éliminent les infections de loge et les complications veineuses. Les systèmes sans sonde à double chambre préservent la stimulation physiologique et atteignent un taux de succès d'implantation quasi universel, attirant les électrophysiologistes qui hésitaient auparavant à renoncer aux sondes transveineuses. Le filtrage des alertes piloté par l'IA supprime les faux positifs à hauteur de 85 %, améliorant l'efficacité des cliniques et renforçant l'avantage en termes de taille du marché des dispositifs de gestion du rythme cardiaque pour les plateformes de stimulateurs cardiaques connectés.

Par Approche d'Implantation : Les Systèmes Sans Sonde Perturbent la Dominance Transveineuse

Les implants transveineux représentent encore 45,05 % de la part du marché des dispositifs de gestion du rythme cardiaque en raison des flux chirurgicaux bien établis et d'une large couverture des indications. Les configurations multichambre restent les mieux adaptées aux cas complexes d'insuffisance cardiaque, et la familiarité avec les remplacements soutient les volumes de transplantation. Pourtant, les solutions sans sonde progressent à un TCAC de 7,78 %, reflétant une forte acceptation par les cliniciens des procédures mini-invasives avec des taux de complications plus faibles. Les premières études rapportent un taux sans complication de 94 % pour les implants sans sonde à chambre unique, dépassant largement les références historiques pour les systèmes filaires. Les modules récupérables permettent désormais des mises à niveau progressives sans laisser de matériel redondant en place, améliorant la flexibilité de gestion des dispositifs à long terme.

Par Utilisateur Final : Les Hôpitaux Dominent ; les Soins à Domicile Gagnent du Terrain

Les hôpitaux ont généré 60,70 % des revenus de 2025, la plupart des implantations de dispositifs nécessitant encore des laboratoires de cathétérisme, un soutien anesthésique et une surveillance en soins aigus. Les parcours de sortie le jour même réduisent les séjours hospitaliers mais maintiennent des volumes de procédures élevés. Parallèlement, les segments des soins à domicile et préhospitaliers croissent à un TCAC de 8,10 %, portés par les payeurs qui remboursent les kits de surveillance à distance et les consultations de télécardiologie. Les services de patch-ECG continu et les stimulateurs cardiaques connectés au cloud réduisent les coûts de suivi, positionnant les soins décentralisés comme la prochaine frontière de croissance.

Analyse Géographique

L'Amérique du Nord a dominé avec 36,10 % des ventes de 2025 grâce à un remboursement favorable et à une adoption rapide de la surveillance dotée d'IA. Les codes CMS mis à jour pour les stimulateurs cardiaques sans sonde ont élargi l'accès dans les centres d'électrophysiologie américains. Les programmes d'appels d'offres nationaux du Canada et les cliniques de cardiologie privées du Mexique s'ajoutent à la demande régionale, stabilisant la taille du marché des dispositifs de gestion du rythme cardiaque à court terme.

L'Europe maintient une croissance stable grâce aux achats basés sur la valeur qui récompensent les améliorations des résultats. Les systèmes sans sonde à double chambre marqués CE ont été largement lancés en 2024, accélérant le remplacement des anciens dispositifs à chambre unique. Les pressions de maîtrise des coûts au niveau national persistent, mais les réductions prouvées des réhospitalisations compensent les primes initiales des dispositifs.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, progressant à un TCAC de 7,55 %. Le marché des dispositifs au Japon encourage l'adoption technologique malgré les baisses de prix, tandis que les politiques de localisation de la Chine stimulent la production nationale parallèlement aux coentreprises étrangères. L'Inde développe les dépenses de santé publique et les centres cardiaques privés, et l'Australie subventionne les plateformes de surveillance à distance pour les populations rurales, soutenant une dynamique régionale soutenue au sein du marché des dispositifs de gestion du rythme cardiaque.

Paysage Concurrentiel

Une consolidation modérée caractérise le secteur, Medtronic, Abbott et Boston Scientific occupant des positions de leadership grâce à des portefeuilles complets et des pipelines d'essais cliniques approfondis. Medtronic a rapporté une croissance à un chiffre élevé dans la gestion du rythme au premier trimestre fiscal 2025, portée par de solides ventes de DCI et une expansion à deux chiffres de la thérapie de stimulation. La franchise AVEIR d'Abbott établit des références en matière d'innovation sans sonde, et les revenus cardiovasculaires de Boston Scientific ont bondi de 26,2 % grâce à l'adoption de FARAPULSE.

Les acquisitions stratégiques renforcent la couverture des plateformes. L'acquisition d'Abiomed par Johnson & Johnson pour 16,6 milliards USD ajoute des dispositifs de récupération cardiaque, élargissant son offre procédurale. Teleflex a accepté d'acquérir l'unité d'intervention vasculaire de BIOTRONIK pour 825 millions USD, accédant à un marché coronarien de 10 milliards USD qui chevauche les références en gestion du rythme. Des niches telles que la stimulation sans sonde pédiatrique et la cybersécurité des implants attirent des spécialistes plus modestes, mais les avantages d'échelle dans la fabrication et la distribution confèrent aux acteurs établis une position durablement solide sur le marché des dispositifs de gestion du rythme cardiaque.

Leaders du Secteur des Dispositifs de Gestion du Rythme Cardiaque

Abbott

Boston Scientific Corporation

Medtronic PLC

MicroPort Scientific

Stryker

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Element Science a reçu l'approbation PMA de la FDA pour son défibrillateur cardioverteur portable Jewel Patch, offrant une protection temporaire aux patients présentant un risque élevé d'arrêt cardiaque soudain.

- Février 2025 : Teleflex a annoncé un accord pour acquérir l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (825 millions USD), avec une clôture prévue au troisième trimestre 2025.

- Décembre 2024 : Abbott a réalisé les premières procédures mondiales de stimulation de la branche gauche du faisceau de His sans sonde chez l'homme, en utilisant sa technologie de stimulation du système de conduction AVEIR en cours d'investigation, qui bénéficie de la désignation de Dispositif Révolutionnaire de la FDA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des dispositifs de gestion du rythme cardiaque (GRC) comme l'ensemble des stimulateurs cardiaques implantables ou externes, des défibrillateurs et des systèmes de thérapie de resynchronisation cardiaque qui détectent activement, stimulent ou délivrent des chocs pour stabiliser les troubles du rythme cardiaque.

Exclusion du périmètre : les moniteurs cardiaques purement diagnostiques et les patches ECG portables sans capacité thérapeutique sont exclus de cette estimation.

Aperçu de la segmentation

- Par Produit

- Défibrillateurs

- Défibrillateurs Cardioverteurs Implantables (DCI-TV, DCI-SC)

- Défibrillateurs Externes (Manuels, DAE, Portables)

- Stimulateurs Cardiaques

- Implantables (Simple Chambre, Double Chambre, Sans Sonde, Compatible IRM)

- Stimulateurs Cardiaques Externes

- Dispositifs de Thérapie de Resynchronisation Cardiaque

- Défibrillateurs de Thérapie de Resynchronisation Cardiaque (CRT-D)

- Stimulateurs de Thérapie de Resynchronisation Cardiaque (CRT-P)

- Défibrillateurs

- Par Approche d'Implantation

- Systèmes Transveineux

- Systèmes Sans Sonde

- Systèmes Sous-Cutanés

- Systèmes Extravasculaires / Substernaux

- Systèmes Externes / Non Invasifs

- Par Utilisateur Final

- Hôpitaux

- Centres Spécialisés en Cardiologie

- Centres de Chirurgie Ambulatoire

- Environnements de Soins à Domicile et Préhospitaliers

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des cardiologues interventionnels, des infirmiers en électrophysiologie et des responsables du remboursement en Amérique du Nord, en Europe et dans les pôles à forte croissance d'Asie-Pacifique. Leurs contributions valident les évolutions du mix thérapeutique (par exemple, la pénétration de la stimulation sans sonde) et affinent les hypothèses de fourchettes de prix que les sources secondaires capturent rarement.

Recherche documentaire

Nous commençons par cartographier les volumes publiés à partir de sources publiques fiables telles que l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE et les registres nationaux de procédures ; ceux-ci révèlent les pools de patients traités et les comptages d'implants. Les organismes professionnels tels que la Heart Rhythm Society, les bases de données d'événements indésirables liés aux dispositifs de la US FDA, et les traceurs d'expéditions import-export (Volza) fournissent des signaux relatifs aux expéditions, aux rappels et aux flux transfrontaliers. Les rapports 10-K des entreprises, les présentations aux investisseurs et les revues à comité de lecture complètent ensuite les informations sur les prix, l'adoption technologique et les cycles de remplacement. Des référentiels payants sélectionnés, notamment D&B Hoovers pour les ventilations financières et Questel pour la vélocité des brevets, apportent un contexte supplémentaire. Cette liste illustre, sans l'épuiser, la base documentaire que nous exploitons à chaque cycle.

Dimensionnement du marché et prévisions

Une construction descendante par procédure commence par l'alignement des comptages nationaux d'implants et des déploiements de chocs externes avec les prix de vente moyens pondérés, qui sont ensuite corroborés par des agrégations d'échantillons de fournisseurs et des vérifications auprès des circuits hospitaliers pour corriger les anomalies. Des variables clés telles que les tendances de prévalence des arythmies, les ratios premier implant/remplacement, les révisions des tarifs de remboursement, les courbes d'érosion des ASP et les améliorations de la durée de vie des batteries des dispositifs alimentent la régression multivariée qui sous-tend nos perspectives 2025-2030. Les lacunes dans les données ascendantes (par exemple, les niveaux de prix manquants par pays) sont comblées à l'aide d'analogues régionaux convenus lors des entretiens avec les experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique en deux étapes, des contrôles de variance par rapport à des signaux indépendants et des alertes de seuil qui déclenchent une reprise de contact avec les experts. Le modèle est actualisé annuellement ; des événements significatifs tels que des rappels majeurs entraînent des mises à jour en cours d'année avant la livraison finale au client.

Pourquoi la référence de Mordor sur les dispositifs de gestion du rythme cardiaque est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises diffèrent dans le périmètre des dispositifs, les conversions de devises et la fréquence d'actualisation.

Les principaux facteurs d'écart ici incluent l'exclusion par Mordor des moniteurs diagnostiques, notre année de base 2025 par rapport à certaines références 2024, et nos matrices ASP pondérées par les implants, tandis que d'autres utilisent les prix catalogue ou mélangent le matériel de surveillance avec les dispositifs thérapeutiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,08 Md USD (2025) | Mordor Intelligence | - |

| 21,30 Md USD (2024) | Global Consultancy A | combine le matériel de surveillance et de thérapie, ce qui gonfle la valeur de référence |

| 17,17 Md USD (2024) | Industry Association B | périmètre géographique plus restreint et utilisation des prix nets à la facturation sans unités de remplacement |

| 21,10 Md USD (2024) | Regional Consultancy C | omet les défibrillateurs externes et applique une érosion conservatrice des ASP à partir de 2022 |

La comparaison montre qu'en s'ancrant sur des données d'implants vérifiées, des grilles de prix transparentes et des actualisations annuelles, Mordor fournit une référence équilibrée et opérationnelle que les clients peuvent retracer et auditer avec un effort minimal.

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des dispositifs de gestion du rythme cardiaque et à quelle vitesse se développe-t-il ?

Le marché des dispositifs de gestion du rythme cardiaque est évalué à 23,21 milliards USD en 2026 et devrait atteindre 29,79 milliards USD d'ici 2031, reflétant un TCAC de 5,12 % sur la période 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les stimulateurs cardiaques mènent la croissance avec un TCAC de 7,25 % jusqu'en 2031, portés par la technologie sans sonde qui simplifie l'implantation et réduit les complications.

Pourquoi les systèmes sans sonde gagnent-ils en dynamique par rapport aux implants transveineux traditionnels ?

Les dispositifs sans sonde éliminent les infections liées aux sondes, offrent des procédures plus simples et incluent désormais des options à double chambre qui préservent la synchronie cardiaque naturelle, portant leur TCAC à 7,78 %.

Comment les changements de remboursement influencent-ils l'adoption sur le marché ?

Les codes de facturation Medicare mis à jour et les modèles de paiement basés sur la valeur en Europe ont abaissé les barrières financières, accélérant l'adoption des stimulateurs cardiaques et des DCI de nouvelle génération.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 7,55 % à mesure que l'accès aux soins de santé s'élargit et que le vieillissement des populations stimule la demande de thérapies cardiaques avancées.

Quel risque majeur pourrait ralentir l'expansion du marché ?

Les cyber-vulnérabilités dans les implants connectés restent une préoccupation majeure ; des règles FDA plus strictes exigent désormais des plans de sécurité robustes, et toute violation pourrait entamer la confiance des cliniciens et des patients.

Dernière mise à jour de la page le: