Taille et Part du Marché des Récepteurs Multi Modes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.55 Milliards de dollars |

| Taille du Marché (2030) | 1.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Récepteurs Multi Modes par Mordor Intelligence

La taille du marché des récepteurs multi-modes s'établit à 1,55 milliard USD en 2025 et devrait atteindre 1,92 milliard USD d'ici 2030, progressant à un CAGR de 4,41%. La modernisation des flottes, les échéances obligatoires de navigation fondée sur les performances (PBN) et les avancées rapides dans les architectures radio logicielle (SDR) maintiennent la demande résiliente malgré les défis de la chaîne d'approvisionnement. Les avionneurs commerciaux intègrent des récepteurs multi-modes lors de la production pour respecter les délais réglementaires, tandis que les programmes de rétrofit s'attaquent aux avioniques de cockpit vieillissantes. Les conceptions multi-constellations sécurisées contre les cybermenaces constituent désormais un facteur de différenciation concurrentiel, notamment pour les opérateurs effectuant des routes polaires ou évoluant dans des espaces aériens contestés en matière de navigation par satellite. Parallèlement, les obstacles à la certification, les interférences de la bande C 5G et les pénuries de composants RF tempèrent la croissance à court terme.

Principaux Enseignements du Rapport

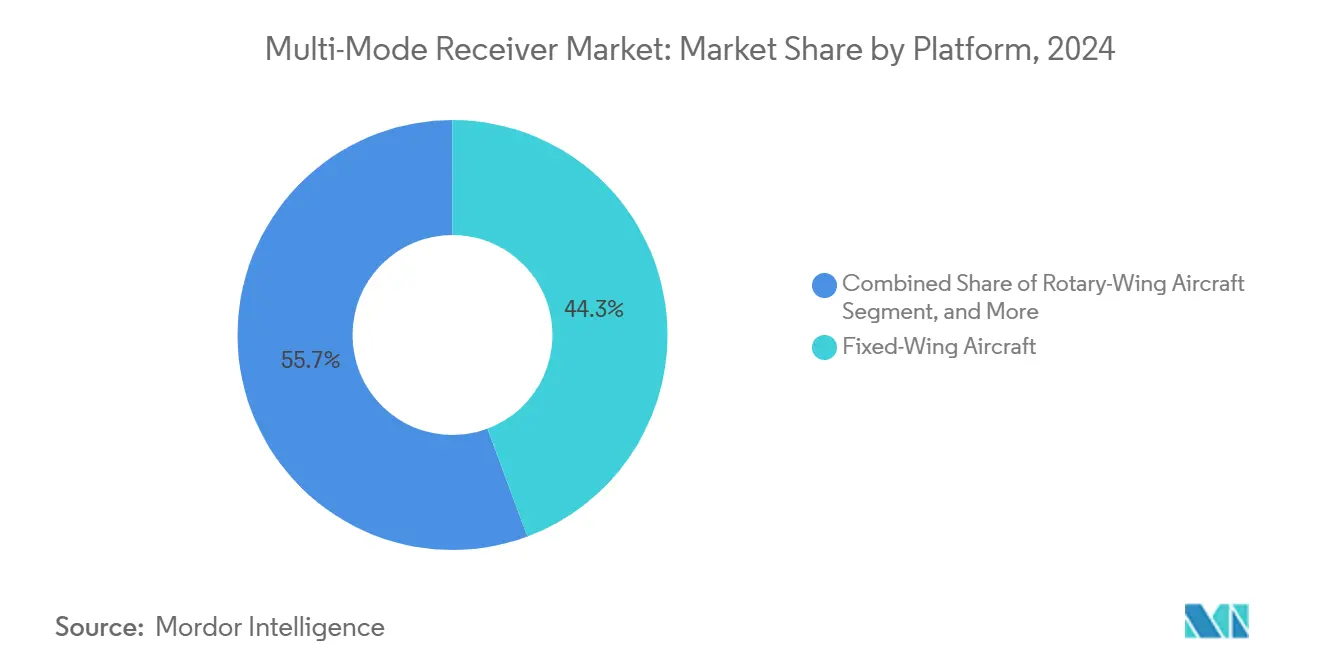

- Par plateforme, les aéronefs à voilure fixe ont dominé avec 44,32% de la part du marché des récepteurs multi-modes en 2024, tandis que les véhicules aériens sans pilote devraient croître à un CAGR de 5,13% jusqu'en 2030.

- Par installation, les installations en ligne ont représenté 62,16% de la taille du marché des récepteurs multi-modes en 2024, tandis que les programmes de rétrofit progressent à un CAGR de 6,54% jusqu'en 2030.

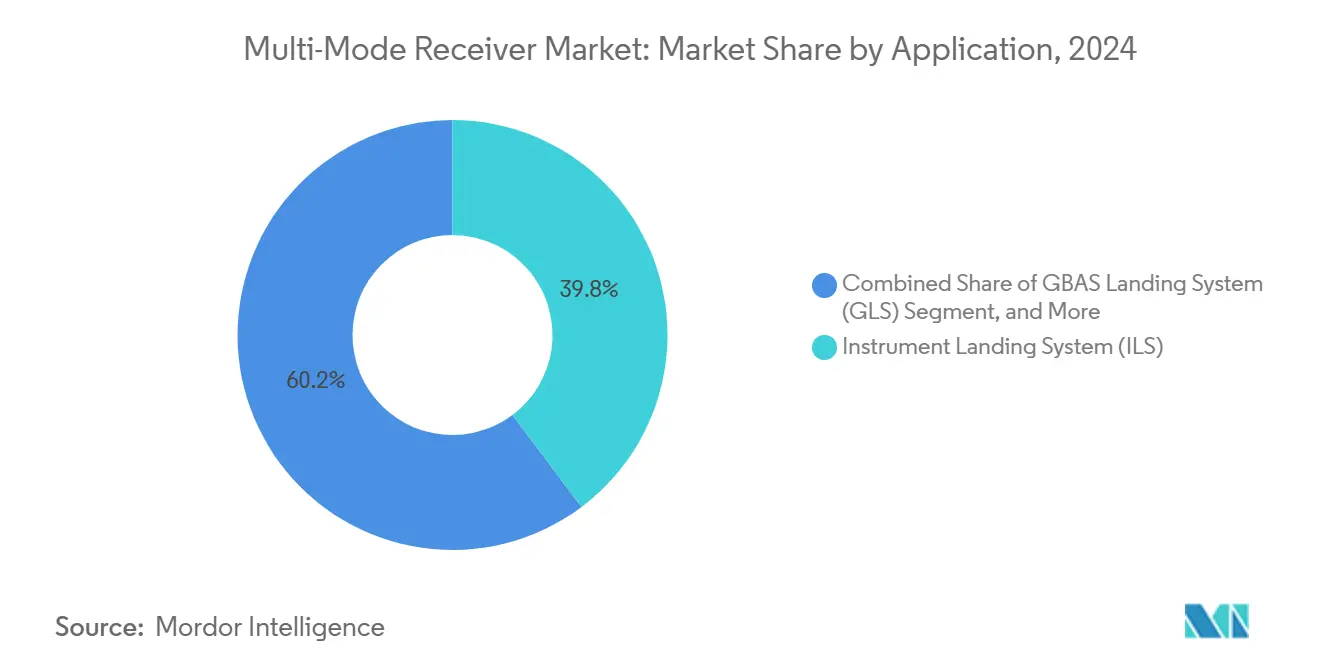

- Par application, les solutions de système d'atterrissage aux instruments ont détenu 39,76% de la taille du marché des récepteurs multi-modes en 2024 ; les systèmes de navigation et de positionnement devraient se développer à un CAGR de 5,32% sur le même horizon.

- Par utilisateur final, l'aviation commerciale a capturé 55,89% de la taille du marché des récepteurs multi-modes en 2024, tandis que l'aviation d'affaires et générale affiche une perspective de CAGR de 5,17% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a commandé 37,91% de la part du marché des récepteurs multi-modes en 2024, tandis que la région Moyen-Orient et Afrique devrait croître à un CAGR de 4,96% jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des récepteurs multimode*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des livraisons d'aéronefs commerciaux | +0.8% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Échéances obligatoires PBN | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Modernisation des flottes et programmes de rétrofit | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Transition vers l'avionique intégrée à radio logicielle | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Besoins de certification pour la mobilité aérienne urbaine | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption du SBAS pour les routes polaires | +0.3% | Corridors arctiques et antarctiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Livraisons d'Aéronefs Commerciaux

Les niveaux de carnet de commandes de Boeing et Airbus contraignent les équipementiers à prioriser les suites de navigation compatibles SDR sur chaque nouvelle ligne de production en installation directe, verrouillant les commandes de récepteurs multi-modes à canaux multiples bien avant l'assemblage final. [1]Bureau de la responsabilité gouvernementale des États-Unis, "Fabrication aéronautique commerciale : défis de la chaîne d'approvisionnement," gao.gov Les compagnies aériennes du Moyen-Orient agrandissent leurs flottes plus rapidement que toute autre région, augmentant la demande de base en récepteurs pour les types monocouloir et bicouloir desservant les réseaux en étoile.

Échéances Obligatoires de Navigation Fondée sur les Performances

La feuille de route PBN de l'OACI remplace les aides au sol traditionnelles par une navigation augmentée par satellite, contraignant les opérateurs aériens à rétrofiter ou retirer les flottes non conformes d'ici 2027 aux États-Unis et 2028 dans l'Union européenne. [2]Organisation de l'aviation civile internationale, "Navigation fondée sur les performances," icao.int En conséquence, le marché des récepteurs multi-modes enregistre des cycles de remplacement prévisibles, à l'abri des retards budgétaires discrétionnaires.

Modernisation des Flottes et Programmes de Rétrofit

Les mises à niveau avioniques des C-130 de l'armée américaine et les rénovations de cockpit pour jets d'affaires illustrent comment l'activité combinée d'installation en ligne et de rétrofit élargit le volume total adressable. Les programmes regroupent de nouveaux systèmes de gestion de vol, une vision améliorée et des récepteurs compatibles SBAS dans des packages à fournisseur unique, réduisant les temps d'immobilisation tout en augmentant les valeurs résiduelles des aéronefs.

Transition vers l'Avionique Intégrée à Radio Logicielle

Les architectures SDR de Collins Aerospace et Honeywell réduisent le facteur de forme, le poids et les coûts de certification en chargeant plusieurs formes d'onde de navigation sur un matériel commun. Les mises à jour par voie hertzienne permettent aux opérateurs d'ajouter les signaux Galileo E6 ou GPS III sans retirer le récepteur, pérennisant les flottes contre les événements de réallocation de spectre. [3]Collins Aerospace, "Terminal à architecture ouverte pour l'armée de l'air américaine," collinsaerospace.com

Analyse de l'impact des freins du marché des récepteurs multimode*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coûts élevés de certification et de conformité | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en composants RF | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans la fusion multi-capteurs | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Pressions de réallocation du spectre 5G | -0.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Certification et de Conformité

Les approbations DO-178C et DO-254 peuvent doubler les dépenses d'ingénierie non récurrentes pour les fournisseurs de niveau intermédiaire, inclinant le terrain de jeu en faveur des intégrateurs disposant de ressources internes d'assurance de conception. Les innovateurs de plus petite taille peinent donc à respecter les calendriers de rétrofit des compagnies aériennes, retardant la diffusion technologique plus large sur le marché des récepteurs multi-modes.

Perturbations de la Chaîne d'Approvisionnement en Composants RF

Les avis de fin de vie pour les mélangeurs à arséniure de gallium et les filtres à ondes acoustiques de surface contraignent à des reconceptions au moment même où les fabricants d'avioniques soumettent leurs plans de tests de qualification, allongeant les délais de livraison des récepteurs au-delà de 30 semaines. Les accords de « fonderie de confiance » financés par les gouvernements n'atténuent qu'une partie du risque, laissant le marché des récepteurs multi-modes exposé aux pics de prix et aux plafonds d'allocation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des récepteurs multimode

Par Plateforme :

La Dominance de la Voilure Fixe Face à la Disruption des UAVLes jets à voilure fixe continuent d'ancrer le marché des récepteurs multi-modes, mais la demande en UAV augmente rapidement à mesure que les régulateurs élaborent des règles de vol hors vue (BVLOS) exigeant des équipements de navigation certifiés. En 2024, les plateformes à voilure fixe représentaient 44,32% de la part du marché des récepteurs multi-modes, mais le segment UAV affiche un CAGR de 5,13% jusqu'en 2030. Les fabricants intègrent des récepteurs SDR légers avec des algorithmes anti-interférences, permettant aux drones d'opérer dans des zones contestées en matière de GPS. Les avions-cargos commerciaux et les aéronefs passagers à double allée continuent de générer les plus grands volumes unitaires, notamment sur les routes polaires et océaniques où les signaux SBAS ou GBAS améliorent la précision des points de cheminement. Parallèlement, les forces de défense équipent les UAV de groupe 5 de récepteurs compatibles M-Code pour sécuriser les missions de frappe de précision. Cette interaction entre adoption civile et militaire souligne comment le marché des récepteurs multi-modes évolue en phase avec la politique d'intégration de l'espace aérien.

Par Installation :

Le Leadership de l'Installation en Ligne Défié par la Croissance du RétrofitLes livraisons en installation en ligne ont capturé 62,16% de la taille du marché des récepteurs multi-modes en 2024, les avionneurs ayant câblé les modules de navigation directement dans les nouveaux cockpits. Les dépenses de rétrofit, cependant, enregistrent un CAGR plus rapide de 6,54%, propulsé par les compagnies aériennes qui modernisent leurs flottes monocouloir pour se conformer aux exigences d'atterrissage CAT III SBAS. Les kits de mise à niveau approuvés par STC permettent l'installation lors des visites de type C, minimisant les temps d'immobilisation. Dans les marchés émergents, les dépenses discrétionnaires de rétrofit sont en retard car les opérateurs attendent des clarifications sur les dates de mise en œuvre progressive du PBN, mais l'équipement obligatoire crée une demande en escalier une fois les règles finalisées. Les fournisseurs qui associent les récepteurs à des logiciels de système de gestion de vol sont en mesure de capturer des marges plus élevées, notamment sur le marché secondaire de l'aviation d'affaires, où les propriétaires valorisent les packages de mise à niveau intégrés.

Par Application :

La Maturité du Système d'Atterrissage aux Instruments Contraste avec la Croissance de la NavigationLes récepteurs du système d'atterrissage aux instruments (ILS) restent omniprésents, détenant 39,76% de la taille du marché des récepteurs multi-modes en 2024. Pourtant, les solutions de navigation et de positionnement par satellite ajoutent une nouvelle croissance à un CAGR de 5,32%, reflétant le déploiement croissant de GBAS et SBAS dans le monde entier. Le GBAS peut prendre en charge jusqu'à 48 procédures d'approche par installation, réduisant le CAPEX aéroportuaire et étendant les volumes de service au-delà des antennes de radiophare d'alignement de piste traditionnelles. Les compagnies aériennes privilégient donc les récepteurs qui décodent la diffusion de données VHF (VDB) ainsi que les signaux GNSS double fréquence L1/L5. Sur les routes arctiques éloignées, les récepteurs SBAS à double constellation fournissent des minimums LPV-200, réduisant les risques de déroutement. Par conséquent, les récepteurs multi-modes de nouvelle génération intègrent ILS, MLS, GBAS et GNSS à quatre constellations dans un châssis unique, préparant les opérateurs aux environnements à équipements mixtes pendant la décennie de transition.

Par Utilisateur Final :

Le Leadership Commercial Face au Défi de l'Aviation d'AffairesLes compagnies aériennes commerciales détenaient 55,89% de la taille du marché des récepteurs multi-modes en 2024, reflétant de grandes bases installées et des calendriers de conformité stricts. L'aviation d'affaires et générale, bien que plus modeste aujourd'hui, se développe à un CAGR de 5,17% à mesure que les entreprises modernisent cabines et cockpits pour protéger la valeur de leurs actifs. Les équipementiers proposent désormais des récepteurs SBAS en installation d'usine sur les turbopropulseurs et les jets légers, comblant les écarts de capacité avec les transports de ligne. L'aviation militaire sécurise un financement à long terme pour les équipements M-Code, mais le rythme des projets est souvent en retard sur l'adoption du secteur civil en raison des tests de qualification spécifiques aux plateformes. Les opérateurs de missions spéciales — recherche et sauvetage, levés aériens, forces de l'ordre — se tournent vers des récepteurs multi-capteurs qui fusionnent le GNSS avec la navigation référencée au terrain, créant des poches de demande premium au sein du marché plus large des récepteurs multi-modes.

Analyse Géographique

Marché des récepteurs multimode en Amérique du Nord

L'Amérique du Nord détenait une part de 37,91 % du marché des récepteurs multimode en 2024, ancrée par le programme FAA NextGen et plus de 100 extrémités de piste équipées de procédures d'approche de précision GBAS. Les déploiements du code M militaire américain soutiennent une demande parallèle dans les flottes de défense, tandis que les régulateurs canadiens codifient les cadres RPAS BVLOS qui spécifient des récepteurs compatibles SBAS pour la redondance de commande et de contrôle. La concentration de la chaîne d'approvisionnement dans les nœuds de semi-conducteurs américains protège partiellement les producteurs locaux de la volatilité liée au contrôle des exportations, mais les interférences du radar altimétrique en bande C entraînent des cycles de modernisation immédiats.

Marché des récepteurs multimode en Europe

L'Europe bénéficie des services de sécurité de la vie humaine d'EGNOS et de deux décennies de recherche GBAS d'EUROCONTROL, positionnant la région à la fois comme développeur de technologies et adopteur précoce. L'ambition Flightpath 2050 de la Commission européenne pour une croissance neutre en carbone soutient l'adoption généralisée de la PBN afin de réduire les miles parcourus. Les avionneurs en France, en Allemagne et en Espagne intègrent des suites de navigation à architecture ouverte, et les récepteurs ILS-GBAS à double qualification deviennent standard sur les programmes de modernisation de la famille A320. Les programmes militaires, tels que les mises à niveau Arexis de l'Eurofighter allemand, diversifient davantage la demande.

Marché des récepteurs multimode au Moyen-Orient, en Afrique et en Asie-Pacifique

Le Moyen-Orient et l'Afrique affichent le TCAC régional le plus élevé à 4,96 % alors que les pipelines de construction aéroportuaire dépassent 1 000 milliards USD en dépenses d'investissement engagées. Des méga-hubs comme l'aéroport international de Dubaï poussent à l'adoption du GBAS CAT II/III pour augmenter le débit maximal des pistes, et les compagnies aériennes du Golfe préfèrent les récepteurs à base de SDR qui facilitent les mises à niveau logicielles à l'échelle de la flotte. Le taux d'adoption en Afrique dépend des accords de couverture SBAS multilatéraux, mais les services satellitaires promettent des gains par effet de rupture là où l'ILS au sol est trop coûteux. Les marchés d'Asie-Pacifique déploient le GAGAN indien et le SouthPAN australien, créant des normes localisées qui s'alignent néanmoins sur les performances des récepteurs RTCA DO-253D, élargissant ainsi la base adressable du marché des récepteurs multimode.

Paysage Concurrentiel

Le marché des récepteurs multi-modes est modérément fragmenté, les cinq premiers fournisseurs détenant environ 55% de part combinée. Honeywell, Thales et Collins Aerospace s'appuient sur l'intégration verticale et de grandes bases installées pour renouveler des accords de service à long terme avec les compagnies aériennes et les ministères de la défense. Le récepteur EGI EAGLE-M certifié M-Code de Honeywell et les contrats de navigation par capteurs quantiques soulignent la poussée de l'entreprise vers des capacités en environnement de déni GPS. Thales couple les récepteurs avec des radars de surveillance aéroportés, offrant un vecteur de croissance agnostique à la plateforme dans les secteurs des UAV et des drones MALE.

Les radios à systèmes de mission ouverts de Collins Aerospace illustrent le glissement sectoriel du matériel vers le logiciel en matière de navigation, offrant aux grands intégrateurs un flux de revenus de mise à niveau en tant que service. Les entreprises de niveau intermédiaire — BAE Systems, Saab, Indra — se différencient par des algorithmes anti-brouillage ou des synergies en guerre électronique. Les startups ciblant les plateformes de mobilité aérienne urbaine poursuivent des stratégies STC modulaires pour entrer rapidement en service, mais les coûts élevés DO-178C nécessitent souvent des partenariats avec des intégrateurs avioniques traditionnels.

Les fusions et acquisitions remodèlent le paysage : l'acquisition CAES de Honeywell pour 1,9 milliard USD élargit les capacités de front-end RF, tandis que le rachat de Cobham Aerospace Communications par Thales apporte un savoir-faire en intégration de communications vocales de cockpit et de satcom. L'intensité concurrentielle se concentre sur le coût du cycle de vie, le SWaP-C (taille, poids, puissance, coût) et la certification en cybersécurité, poussant tous les acteurs à adopter des architectures de référence avioniques communes qui rationalisent la main-d'œuvre de rétrofit.

Leaders du Secteur des Récepteurs Multi Modes

Honeywell International Inc.

Thales Group

Collins Aerospace (RTX Corporation)

BAE Systems plc

Garmin Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des récepteurs multimode

- Honeywell International Inc.

- Thales Group

- Collins Aerospace (RTX Corporation)

- BAE Systems plc

- Garmin Ltd.

- Leonardo S.p.A.

- Safran S.A.

- Saab AB

- Indra Sistemas S.A.

- Becker Avionics GmbH

- HENSOLDT AG

- Rohde & Schwarz GmbH & Co KG

- Curtiss-Wright Corporation

- Astronics Corporation

- L3Harris Technologies Inc.

- Cobham Limited

- Avidyne Corporation

- FreeFlight Systems Inc.

- Moog Inc.

- ACSS LLC (L3Harris & Thales JV)

Développements récents dans le secteur du marché des récepteurs multimode

- Juillet 2025 : Honeywell a remporté des contrats du Département de la Défense des États-Unis pour développer une navigation par capteurs quantiques dans le cadre du programme de Transition de la Détection Quantique, ciblant des solutions de vol indépendantes du GPS.

- Juillet 2025 : Thales a annoncé un chiffre d'affaires du premier semestre 2025 de 10,3 milliards EUR, soutenu par l'avionique de défense et une commande de 26 Rafale Marine de l'Inde.

- Juin 2025 : Thales et Turgis Gaillard ont lancé un drone MALE 100% français et un package radar AirMaster S pour les missions ISR.

- Juin 2025 : Collins Aerospace de RTX a obtenu un sous-contrat de plusieurs milliards de dollars dans le cadre du programme du Centre d'Opérations Aéroportées Survivable, intégrant des systèmes de navigation avancés.

Portée du Rapport sur le Marché Mondial des Récepteurs Multi Modes

Aperçu de la Segmentation

| Aéronefs à Voilure Fixe |

| Aéronefs à Voilure Tournante |

| Véhicules Aériens Sans Pilote (UAV) |

| Mobilité Aérienne Avancée (eVTOL) |

| Jets Régionaux |

| Installation en Ligne |

| Rétrofit |

| Système d'Atterrissage aux Instruments (ILS) |

| Système d'Atterrissage GBAS (GLS) |

| Système d'Atterrissage Hyperfréquences (MLS) |

| Navigation et Positionnement |

| Aviation Commerciale |

| Aviation Militaire |

| Aviation d'Affaires et Générale |

| Aviation de Mission Spéciale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Plateforme | Aéronefs à Voilure Fixe | ||

| Aéronefs à Voilure Tournante | |||

| Véhicules Aériens Sans Pilote (UAV) | |||

| Mobilité Aérienne Avancée (eVTOL) | |||

| Jets Régionaux | |||

| Par Installation | Installation en Ligne | ||

| Rétrofit | |||

| Par Application | Système d'Atterrissage aux Instruments (ILS) | ||

| Système d'Atterrissage GBAS (GLS) | |||

| Système d'Atterrissage Hyperfréquences (MLS) | |||

| Navigation et Positionnement | |||

| Par Utilisateur Final | Aviation Commerciale | ||

| Aviation Militaire | |||

| Aviation d'Affaires et Générale | |||

| Aviation de Mission Spéciale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui pousse les compagnies aériennes à mettre à niveau leurs récepteurs de navigation ?

Les échéances réglementaires PBN et la disponibilité des services d'approche de précision GBAS et SBAS poussent les opérateurs à adopter rapidement des récepteurs multi-modes.

À quelle vitesse le marché des récepteurs multi-modes devrait-il croître ?

Le marché devrait se développer à un CAGR de 4,41% de 1,55 milliard USD en 2025 à 1,92 milliard USD d'ici 2030.

Quelles plateformes aéronautiques présentent le plus fort potentiel de croissance pour les nouveaux récepteurs ?

Les véhicules aériens sans pilote mènent la croissance avec un CAGR prévisionnel de 5,13% à mesure que les réglementations BVLOS arrivent à maturité.

Pourquoi les radios logicielles sont-elles importantes pour les récepteurs futurs ?

Les architectures SDR permettent des mises à jour de formes d'onde par voie hertzienne, réduisant les échanges de matériel et pérennisant les flottes contre les nouvelles constellations GNSS.

Quel marché régional affiche la croissance la plus rapide ?

La région Moyen-Orient et Afrique affiche le CAGR le plus élevé, soutenu par d'importants budgets d'expansion aéroportuaire et une croissance rapide des flottes.

Comment les coûts de certification affectent-ils les nouveaux entrants ?

La conformité DO-178C et DO-254 peut doubler les budgets de développement, limitant l'entrée sur le marché aux entreprises bien capitalisées ou disposant de partenariats.

Dernière mise à jour de la page le: