Taille et Part du Marché des Solutions d'Agrégation de Porteuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

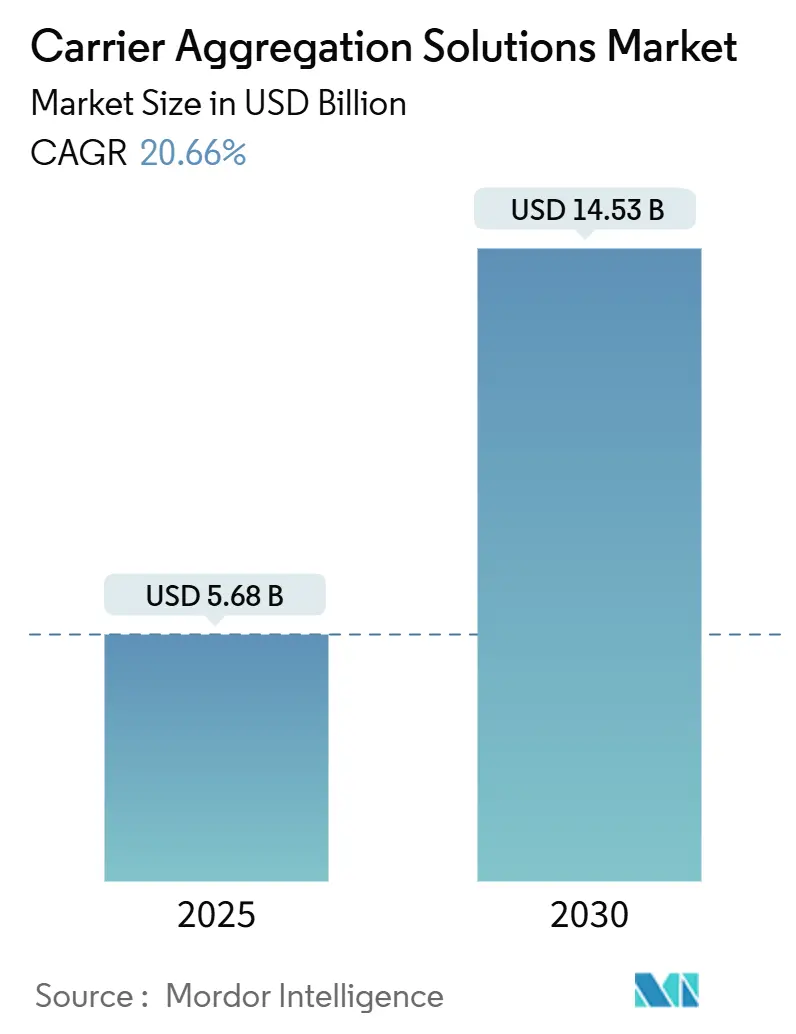

| Taille du Marché (2025) | 5.68 Milliards de dollars |

| Taille du Marché (2030) | 14.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.66% CAGR |

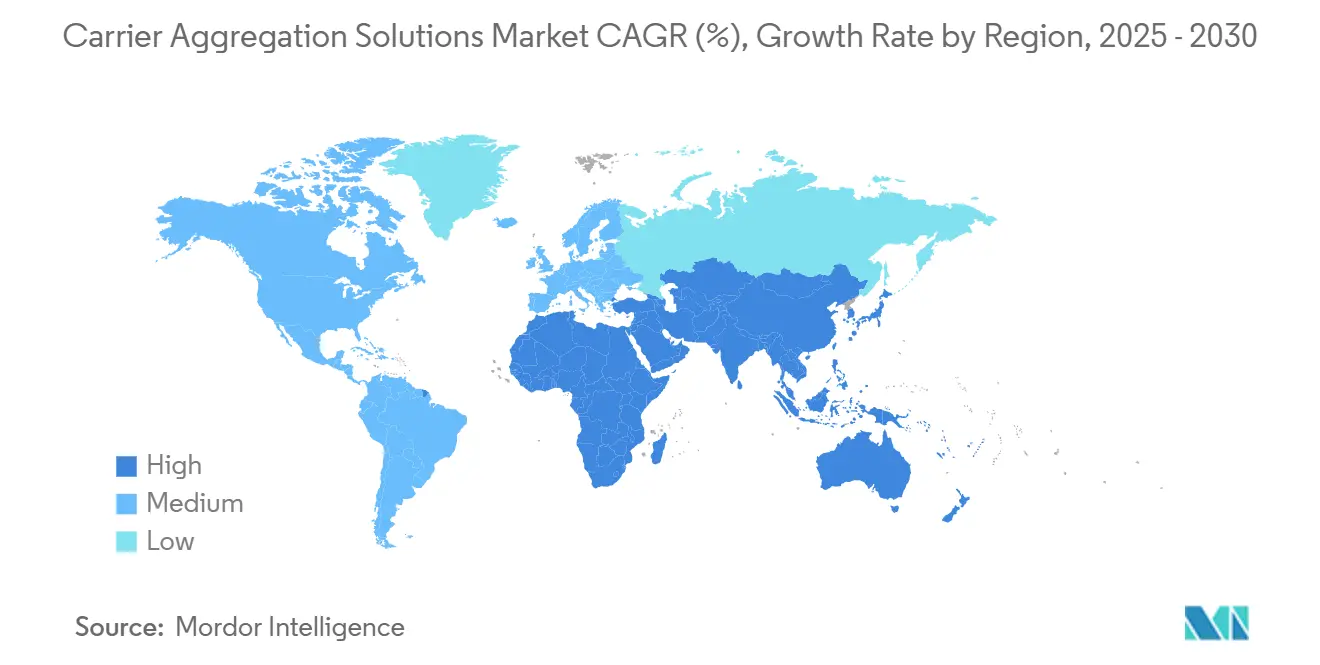

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions d'Agrégation de Porteuses par Mordor Intelligence

La taille du marché des Solutions d'Agrégation de Porteuses est de 5,68 milliards USD en 2025 et devrait atteindre 14,53 milliards USD en 2030 à un CAGR de 20,66%. Cette expansion rapide reflète l'urgence des opérateurs à extraire une efficacité spectrale plus élevée de leurs actifs fragmentés, à évoluer au-delà des configurations à double porteuse et à commercialiser des architectures multi-bandes qui soutiennent le haut débit mobile amélioré. Le matériel reste le principal générateur de revenus car les fronts d'extrémité RF sophistiqués et les réseaux d'antennes avancés sont indispensables pour combiner jusqu'à six porteuses composantes, mais l'intelligence définie par logiciel absorbe progressivement la complexité, réduit les coûts énergétiques et accélère la mise sur le marché. L'Asie-Pacifique mène l'adoption grâce à des cadres politiques cohérents et à des déploiements 5G sans précédent, tandis que l'Amérique du Nord et l'Europe se concentrent sur l'optimisation du spectre hérité par le biais du réaménagement algorithmique. Les fournisseurs d'hébergement neutre gagnent du terrain à mesure que les entreprises exigent des réseaux privés qui contournent les verrouillages traditionnels des opérateurs, et les algorithmes de partage dynamique du spectre affûtent le retour sur investissement de l'agrégation de porteuses en orchestrant l'allocation des ressources en temps réel.

Principaux Enseignements du Rapport

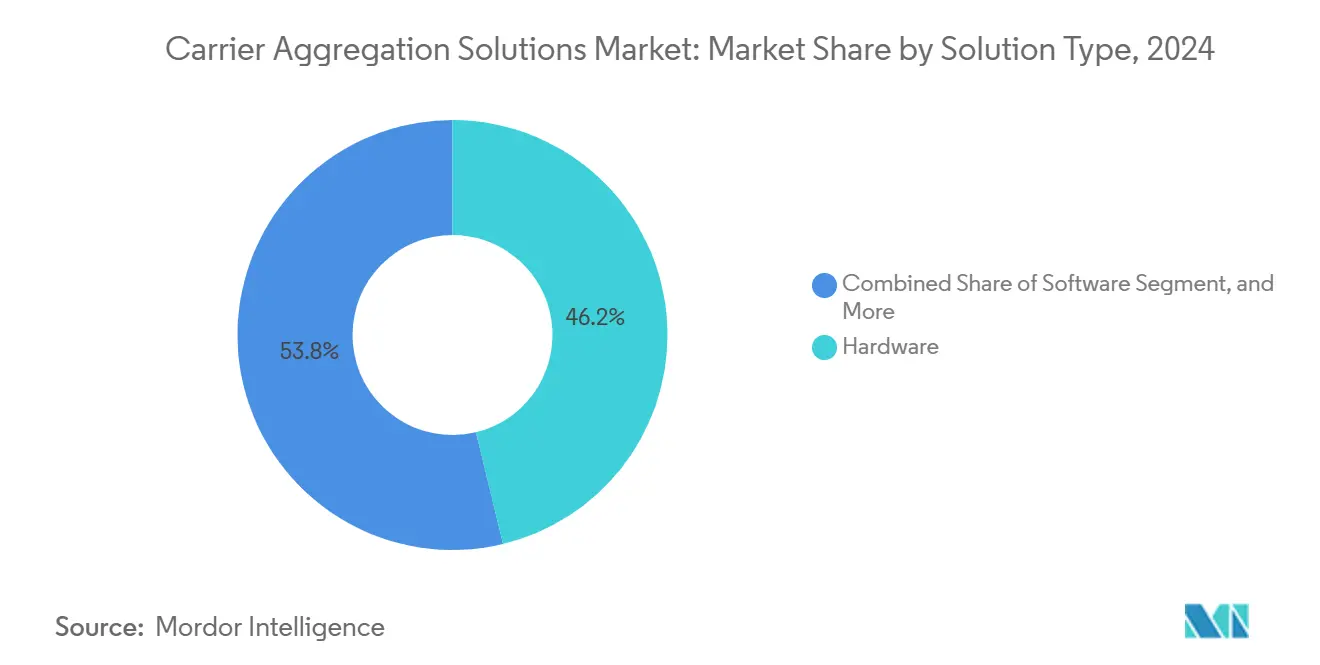

- Par type de solution, le matériel a dominé avec une part de revenus de 46,23% en 2024, tandis que le logiciel devrait enregistrer un CAGR de 22,68% jusqu'en 2030.

- Par mode de déploiement, les macro-cellules représentaient 39,31% du total 2024, tandis que les small cells devraient se développer le plus rapidement à un CAGR de 20,87% jusqu'en 2030.

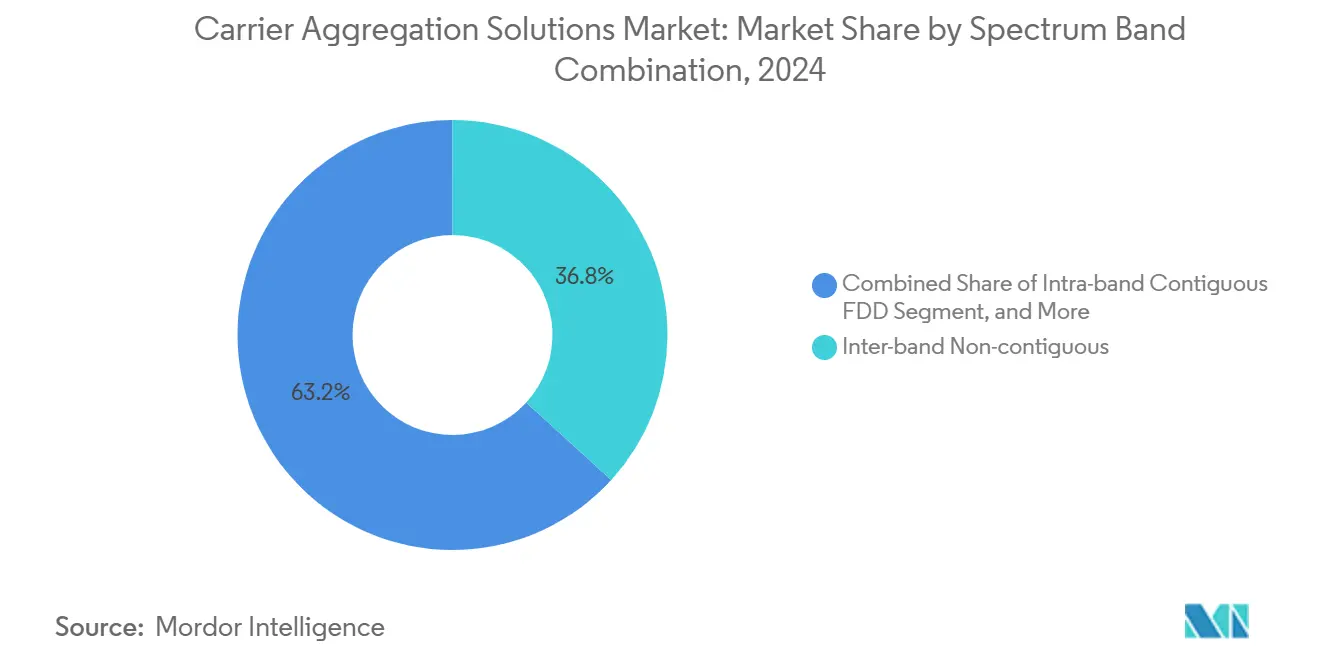

- Par combinaison de bandes de spectre, les configurations non-contiguës inter-bandes détenaient une part de 36,78% en 2024 et progressent à un CAGR de 21,13% jusqu'en 2030.

- Par technologie réseau, la 5G NR a capturé une part de 55,42% en 2024, et la 5G NR-Advanced Pro affiche le CAGR projeté le plus élevé à 22,94% jusqu'en 2030.

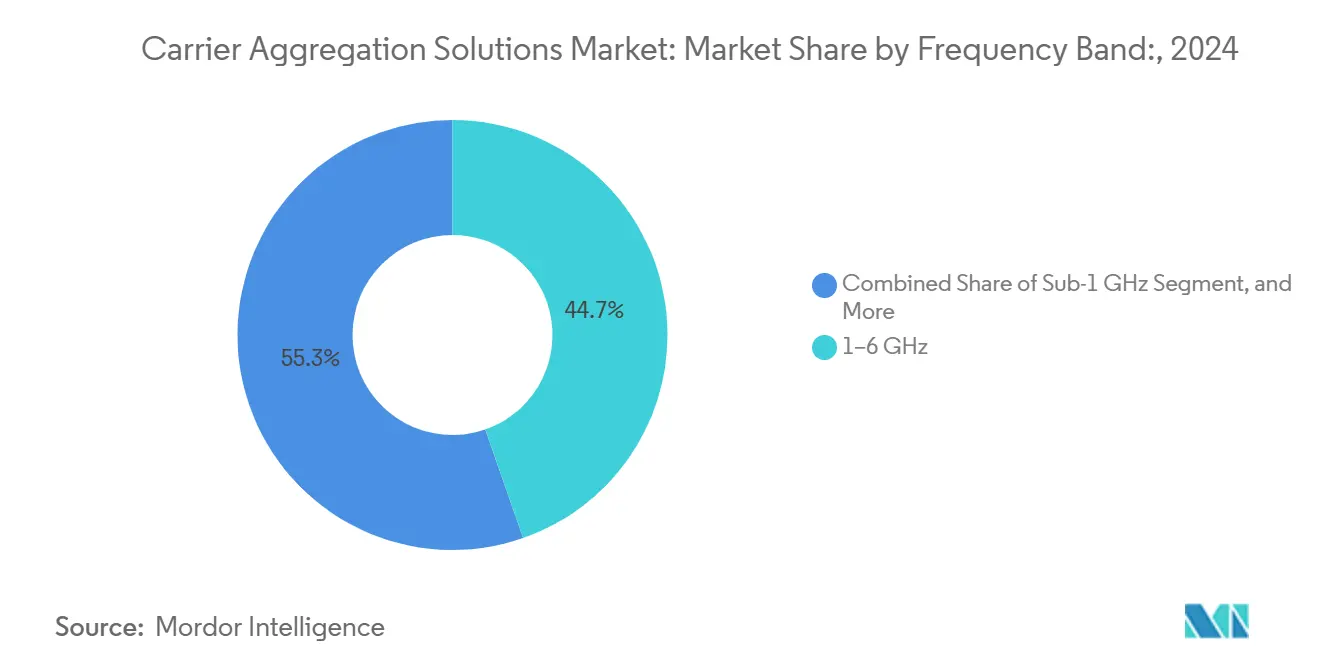

- Par bande de fréquence, la plage 1–6 GHz a dominé avec une part de 44,67% en 2024, tandis que la bande >6 GHz/mmWave croît le plus rapidement à un CAGR de 22,43%.

- Par utilisateur final, les opérateurs de réseau mobile de niveau 1 détenaient une part de 51,83% en 2024, tandis que les fournisseurs d'hébergement neutre émergent avec la perspective de CAGR la plus forte à 21,73%.

- Par géographie, l'Asie-Pacifique détenait une part de 33,47% en 2024, tandis que le Moyen-Orient et l'Afrique croissent le plus rapidement à un CAGR de 21,39%.

Tendances et Perspectives du Marché Mondial des Solutions d'Agrégation de Porteuses

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements rapides de la 5G NR | +4.2% | Mondial, avec l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Réaménagement du spectre vers des combinaisons FDD-TDD | +3.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Besoin de débit de pointe pour le haut débit mobile amélioré | +3.5% | Centres urbains mondiaux | Long terme (≥ 4 ans) |

| Les algorithmes de partage dynamique du spectre améliorent le retour sur investissement de l'agrégation de porteuses | +2.9% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Essor des réseaux privés à hébergement neutre | +2.7% | Amérique du Nord et Union Européenne | Long terme (≥ 4 ans) |

| L'optimisation du réseau d'accès radio pilotée par l'IA réduit les coûts opérationnels de l'agrégation de porteuses | +2.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Déploiements Rapides de la 5G NR Stimulent la Modernisation des Infrastructures

Les opérateurs déployant la 5G autonome migrent de la LTE-Advanced vers une agrégation à six porteuses composantes qui fusionne des canaux de basse, moyenne et haute bande pour des débits multigigabits. T-Mobile a dépassé 3,6 Gbps sur un spectre en service après avoir intégré six porteuses sous-6 GHz, soulignant comment le marché des Solutions d'Agrégation de Porteuses permet d'atteindre des débits de pointe sans enchères de spectre supplémentaires. Le logiciel de réseau d'accès radio basé sur l'intelligence artificielle affine la sélection des porteuses en temps réel, réduisant la consommation d'énergie par site de 14% et augmentant le débit des utilisateurs intensifs de 11,6%, preuve que l'intelligence, et non le matériel brut, pilote désormais la modernisation des réseaux. [1]Fierce Network Staff, "Optimisation de l'Efficacité Énergétique du Réseau d'Accès Radio avec l'IA," Fierce Network, fierce-network.com La prolifération de la 5G autonome parmi 305 opérateurs offre aux fournisseurs une vaste toile pour monétiser les cycles de modernisation avec des portefeuilles d'agrégation avancés.

Le Réaménagement du Spectre Libère des Actifs Fragmentés

Les régimes de licences flexibles permettent aux opérateurs de réaffecter les actifs FDD sous-utilisés et de les superposer avec des canaux TDD de bande moyenne, créant des spectres appariés de 20 MHz sans nouvelles enchères. Le réaménagement de la bande 2100 MHz par EE à l'aide d'unités radio distantes double bande a démontré des gains de capacité tangibles tout en évitant des déploiements coûteux en terrain vierge, validant la proposition de valeur du marché des Solutions d'Agrégation de Porteuses pour l'optimisation des actifs. [2]Huawei Technologies Co., "Le Service de Réaménagement Révolutionne l'Efficacité Spectrale du Réseau," huawei.comLes fournisseurs proposant des outils de réaménagement clés en main contrôlent désormais 45% des déploiements sur plus de 100 réseaux, signalant une demande robuste pour des solutions qui monétisent le spectre inutilisé. Les régulateurs approuvent ces politiques car elles offrent une efficacité économique et une couverture 5G plus large.

Les Exigences du Haut Débit Mobile Amélioré Stimulent les Besoins en Débit de Pointe

L'explosion du streaming vidéo, du jeu en nuage et des charges de travail de l'internet des objets industriel oblige les opérateurs à garantir des vitesses gigabit constantes, notamment dans les métropoles denses où les performances d'une seule porteuse atteignent leur limite. Le débit descendant de 3,2 Gbps de MediaTek utilisant trois porteuses agrégées avec Nokia AirScale a prouvé que la combinaison de 210 MHz de canaux FDD/TDD mixtes multiplie l'expérience utilisateur sans tours supplémentaires [3]MediaTek Inc., "MediaTek et Nokia Réalisent une Première en Agrégation de Porteuses 5G à 3 Porteuses Composantes," mediatek.com. Les opérateurs exploitent cette capacité pour lancer des niveaux de service premium, augmentant le revenu moyen par utilisateur et se différenciant de leurs concurrents. En agrégeant des bandes dissemblables, les réseaux maintiennent un débit élevé pendant les périodes de congestion, un avantage décisif sur les marchés urbains concurrentiels.

Les Algorithmes de Partage Dynamique du Spectre Améliorent le Retour sur Investissement

Le partage dynamique du spectre permet le fonctionnement simultané de la LTE et de la 5G dans une bande commune, différant le dégagement du spectre tout en préservant les gains d'agrégation. Rohde & Schwarz rapporte que la planification algorithmique préserve le débit et l'efficacité spectrale, permettant aux opérateurs d'intégrer progressivement des têtes radio 5G à un CAPEX réduit. L'optimisation infusée par l'IA chez Rakuten Mobile réduit la puissance du réseau d'accès radio jusqu'à 20% grâce à l'activation adaptative des porteuses, prouvant davantage que les logiciels intelligents amplifient l'économie de l'agrégation. Les modèles d'allocation prédictive anticipent la congestion, maintenant la qualité de service et prolongeant la durée de vie du matériel.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allocations de spectre fragmentées | -2.8% | Mondial, particulièrement les marchés émergents | Long terme (≥ 4 ans) |

| CAPEX élevé pour les fronts d'extrémité RF multi-bandes | -3.2% | Mondial | Court terme (≤ 2 ans) |

| Retards de certification pour les puces d'agrégation de porteuses | -1.9% | Mondial | Moyen terme (2-4 ans) |

| Limites thermiques dans les équipements utilisateurs à plus de 4 porteuses composantes | -2.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Allocations de Spectre Fragmentées Contraignent l'Efficacité du Déploiement

Les licences non contiguës obligent les opérateurs à concevoir des chaînes RF complexes et des filtres inter-bandes, augmentant les coûts des appareils et compliquant les déploiements dans les marchés émergents. Les lacunes d'harmonisation imposent un réglage réseau sur mesure, érodant les économies d'échelle et ralentissant l'adoption du marché des Solutions d'Agrégation de Porteuses, notamment là où les régulateurs ont mis aux enchères des blocs étroits et dispersés. La charge d'ingénierie accroît les frais généraux d'atténuation des interférences, prolongeant les délais de déploiement et limitant les avantages de la standardisation.

Exigences Élevées en CAPEX pour les Fronts d'Extrémité RF Multi-bandes

La prise en charge de six porteuses simultanées nécessite des amplificateurs de puissance à haute linéarité, des multiplexeurs complexes et des solutions thermiques avancées, gonflant les coûts des unités radio alors même que les opérateurs gèrent une croissance plate des revenus. Les fournisseurs de composants introduisent des quadriplexeurs et des amplificateurs à suivi d'enveloppe, mais les prix premium persistent, et le CAPEX des télécommunications a diminué de 10% en 2024, témoignant de la pression budgétaire. Le profil de dépenses décourage les opérateurs plus petits d'exploiter pleinement l'agrégation de porteuses, freinant la croissance à court terme du marché des Solutions d'Agrégation de Porteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Le Logiciel Gagne en Importance Malgré la Domination du Matériel

Le matériel a capturé 46,23% du marché des Solutions d'Agrégation de Porteuses en 2024 grâce aux fronts d'extrémité RF indispensables qui gèrent plusieurs bandes simultanées. Cette part représente la plus grande tranche de la taille du marché des Solutions d'Agrégation de Porteuses, soulignant l'influence des fournisseurs dans la fourniture d'amplificateurs haute performance et de réseaux d'antennes. La demande est renforcée par les versions 5G NR, permettant une agrégation à 6 porteuses composantes, qui nécessite des filtres de précision et des duplexeurs pour prévenir l'intermodulation. Les services complètent le matériel car les opérateurs externalisent les audits de performance, la planification du spectre et les tests d'acceptation à des experts qui peuvent rapidement débloquer les avantages de l'agrégation. Pendant ce temps, l'innovation centrée sur les logiciels s'accélère à mesure que les analyses pilotées par l'IA orchestrent la sélection dynamique des porteuses, réduisant la consommation d'énergie et les visites sur site.

Le logiciel, progressant à un CAGR de 22,68%, intègre des fonctions réseau auto-optimisantes dans des plateformes en nuage, permettant aux fournisseurs de services de communication de tester de nouvelles configurations spectrales du jour au lendemain. Ce changement reflète le pivot industriel plus large vers la virtualisation, où les décisions à forte intensité de calcul migrent vers les nuages de périphérie. L'automatisation du réaménagement du spectre par logiciel réduit les coûts opérationnels et élève la proposition de valeur du marché des Solutions d'Agrégation de Porteuses pour les opérateurs de niveau intermédiaire manquant d'équipes d'ingénierie RF approfondies. Les services maintiennent des gains stables à un chiffre, principalement issus de contrats de conception, d'intégration et de surveillance continue. À mesure que la version 18 évolue vers une agrégation à 10 porteuses composantes, la demande d'outils d'orchestration indépendants des fournisseurs est appelée à s'élargir, intensifiant la concurrence parmi les fournisseurs natifs du nuage.

Par Mode de Déploiement : Les Small Cells Accélèrent la Densification Urbaine

Les sites macro ont généré 39,31% des revenus de 2024, bénéficiant des tours préexistantes et des couches de couverture larges qui accueillent facilement des porteuses composantes supplémentaires. Les opérateurs associent la bande basse 700 MHz avec la bande moyenne 3,5 GHz sur des secteurs macro pour obtenir une couverture contiguë tout en augmentant la capacité, les aidant à protéger leur part de marché des Solutions d'Agrégation de Porteuses. Ces installations exploitent des radios haute puissance, mais elles rencontrent une saturation spectrale dans les centres-villes, déclenchant le besoin de densification.

Les small cells, progressant à un CAGR de 20,87%, injectent de la bande passante localisée dans les lieux, les campus et les hubs de transit où la qualité du signal macro diminue. Les architectures de réseau d'accès radio en nuage centralisent le traitement de la bande de base dans des centres de données centralisés, permettant une agrégation de porteuses coordonnée sur des grappes de small cells avec une charge matérielle globale réduite. Les réseaux hétérogènes intègrent des macro-cellules et des small cells pour équilibrer la portée et la capacité, et leurs fondements natifs du nuage facilitent le déploiement rapide de nouvelles porteuses composantes. Les réseaux virtualisés pérennisent ainsi les empreintes des opérateurs face à la demande de données en forte hausse tout en maîtrisant les coûts au niveau des sites, amplifiant l'attractivité du marché des Solutions d'Agrégation de Porteuses.

Par Combinaison de Bandes de Spectre : La Non-contiguë Inter-bandes Conserve l'Avantage

L'agrégation non-contiguë inter-bandes a dominé avec une part de 36,78% en 2024, les opérateurs combinant la couverture en bande basse avec la capacité en bande moyenne et la vitesse en rafale mmWave, maximisant la taille du marché des Solutions d'Agrégation de Porteuses à travers les géographies. Cette configuration exige une planification RF complexe pour surmonter des profils de propagation disparates, mais sa flexibilité débloque une efficacité spectrale inégalée. L'approbation réglementaire de la coexistence FDD/TDD accélère l'adoption, et les planificateurs avancés optimisent désormais automatiquement les bandes de garde, réduisant le réglage manuel.

Avec un CAGR de 21,13%, la non-contiguë inter-bandes restera le moteur de croissance car peu d'opérateurs disposent de blocs contigus de 100 MHz. L'agrégation d'actifs dispersés génère un débit net plus élevé sans nouvelles enchères, cimentant l'argument économique en faveur de l'investissement. Pendant ce temps, les solutions contiguës intra-bandes servent les corridors ruraux où les tranches contiguës de 20 MHz restent courantes, offrant une complexité RF réduite. À mesure que la 5G NR-Advanced multi-bandes arrive à maturité, les algorithmes devraient allouer les porteuses de manière prédictive en fonction de la vitesse des utilisateurs et des niveaux de qualité de service, soutenant le dynamisme du marché des Solutions d'Agrégation de Porteuses.

Par Technologie Réseau : La 5G NR Définit le Nouveau Référentiel

Le segment 5G NR a commandé une part de 55,42% en 2024, représentant la plus grande part de la taille du marché des Solutions d'Agrégation de Porteuses, la version 16 ayant standardisé le débit descendant multigigabit utilisant jusqu'à huit porteuses. La prise en charge native de l'agrégation de créneaux et de la planification à faible latence fait de la 5G la toile par défaut pour les améliorations futures. La LTE-A et la LTE-A Pro sous-tendent encore la couverture rurale et les marchés à faible revenu moyen par utilisateur en raison des écosystèmes d'appareils existants, mais leur plafond d'efficacité spectrale approche.

La 5G NR-Advanced Pro, projetée à un CAGR de 22,94%, intègre l'IA pour la prédiction des interférences et la présélection des porteuses composantes, réduisant les frais généraux de signalisation. Des démonstrations de 6 Gbps utilisant six porteuses agrégées illustrent la limite supérieure réalisable avec des puces commerciales, validant la marge technique pour soutenir les pics de trafic prévus dans la réalité étendue et l'automatisation industrielle. La compatibilité ascendante protège les investissements à mesure que les opérateurs réaménagent en douceur les porteuses LTE vers le service 5G, renforçant la confiance dans le marché des Solutions d'Agrégation de Porteuses.

Par Bande de Fréquence : Le Spectre de Bande Moyenne Équilibre Couverture et Capacité

Les fréquences de bande moyenne 1–6 GHz ont généré 44,67% des revenus de 2024, reflétant leur propagation optimale combinée à une bande passante ample qui sous-tend le leadership en part de marché des Solutions d'Agrégation de Porteuses. L'intégration des canaux 2,5 GHz et 3,5 GHz produit des pics gigabit à l'échelle de la ville sans les défis d'atténuation du mmWave, faisant de la bande moyenne le cheval de bataille pour la 5G nationale. La bande basse sous-1 GHz augmente la couverture à l'intérieur des bâtiments et le long des autoroutes, offrant une ancre fiable aux sessions agrégées.

Le segment >6 GHz/mmWave progressera à un CAGR de 22,43% à mesure que les régulateurs libèrent des tranches de 26 GHz et 39 GHz et que les conceptions thermiques des appareils arrivent à maturité pour gérer les rafales de large bande passante. L'agrégation du mmWave avec des ancres sous-6 GHz produit des liaisons mixtes qui maintiennent 5 Gbps en centre-ville tout en préservant la continuité de session dans les scénarios de périphérie de cellule. Cette évolution consolide l'importance de la diversité des fréquences pour faire progresser le marché des Solutions d'Agrégation de Porteuses.

Par Utilisateur Final : Les Opérateurs de Niveau 1 Donnent le Rythme tandis que l'Hébergement Neutre Gagne du Terrain

Les opérateurs de niveau 1 détenaient 51,83% des dépenses de 2024, exploitant des portefeuilles de spectre diversifiés pour élaborer des matrices sophistiquées à six porteuses qui renforcent leur part de marché des Solutions d'Agrégation de Porteuses. Leur échelle permet des déploiements nationaux, et les canaux de certification d'appareils propriétaires accélèrent la mise sur le marché. Ils sont également à l'avant-garde des premiers essais de gestion du spectre basée sur l'IA qui réduisent les coûts opérationnels en automatisant les affectations de canaux.

Les fournisseurs d'hébergement neutre, progressant à un CAGR de 21,73%, répondent aux entreprises qui préfèrent posséder des cycles de connectivité privés, notamment sur les campus de fabrication et les hubs logistiques. L'adoption du CBRS aux États-Unis démontre comment le spectre partagé associé à une agrégation de porteuses ciblée produit une couverture sur mesure sans la structure de coûts des services mobiles publics. Les opérateurs de niveau 2/3 et les entreprises de réseaux privés complètent la demande, s'approvisionnant fréquemment en services gérés pour compenser le manque d'expertise RF. Leur consommation agrégée élargit néanmoins le marché adressable total des Solutions d'Agrégation de Porteuses à mesure que les prix du matériel se modèrent.

Analyse Géographique

La part de revenus de 33,47% de l'Asie-Pacifique en 2024 représente la plus grande tranche régionale du marché des Solutions d'Agrégation de Porteuses, portée par l'adoption de la 5G en Chine, les vitesses de téléchargement moyennes de 133,3 Mbps en Corée du Sud et les allocations de spectre nationales du Japon qui permettent des déploiements précoces à 4 porteuses. Le CAGR de 21,39% de la région découle de politiques favorables au spectre et d'un financement persistant des infrastructures qui étendent les déploiements multi-bandes en Inde et dans les économies émergentes de l'ASEAN. Les opérateurs y privilégient l'agrégation non-contiguë inter-bandes sur les bandes 700 MHz/2,3 GHz/3,5 GHz, offrant une large couverture et une capacité urbaine.

L'Amérique du Nord exploite un réaménagement extensif pour combiner les bandes 600 MHz et 2,5 GHz dans les couches macro, préservant l'expérience client tandis que le mmWave augmente les stades et les centres-villes. Les trois grands opérateurs ont consacré 49 milliards USD de CAPEX en 2024, ancrant la demande d'agrégation de porteuses d'ordre élevé qui sous-tend les forfaits illimités premium. L'Europe suit avec des attributions harmonisées de 3,4–3,8 GHz mais se bat contre des bandes héritées fragmentées ; les opérateurs atténuent les lacunes grâce à des algorithmes de partage du spectre pour protéger leur position sur le marché des Solutions d'Agrégation de Porteuses.

Le Moyen-Orient et l'Afrique, la région à la croissance la plus rapide, passe directement à la 5G NR, exploitant les opportunités en terrain vierge et les incitations gouvernementales. L'agrégation de la bande 800 MHz avec la bande 3,5 GHz nouvellement mise aux enchères permet à des pays comme l'Arabie Saoudite de couvrir rapidement les corridors urbains, tandis que les marchés africains émergents s'appuient sur des consortiums d'hébergement neutre pour déployer des réseaux industriels privés. L'Amérique Latine enregistre une croissance régulière à mesure que les opérateurs mettent à niveau les sites LTE-A en mode 5G autonome, agrégeant les bandes AWS-3 et 3,5 GHz pour combler les vides de capacité urbaine.

Paysage Concurrentiel

Le secteur des Solutions d'Agrégation de Porteuses présente une consolidation modérée, Nokia, Ericsson et Huawei regroupant des radios multi-bandes avec des suites logicielles optimisées par l'IA pour sécuriser les verrouillages des opérateurs. La collaboration de Nokia avec Samsung a produit une démonstration à six porteuses de 6 Gbps qui valide la viabilité commerciale et souligne comment la recherche et développement conjointe accélère les feuilles de route produits. Les revenus des réseaux programmables d'Ericsson ont atteint 55 milliards SEK au premier trimestre 2025, reflétant l'appétit des opérateurs pour les orchestrateurs de spectre définis par logiciel qui réduisent les gaspillages opérationnels.

Qualcomm, MediaTek et Samsung LSI se disputent la couche des puces, déposant des brevets sur des architectures de récepteurs qui certifient une agrégation d'ordre supérieur sans consommation d'énergie excessive. Leur alignement de feuille de route avec les versions 3GPP détermine la disponibilité des appareils, influençant le calendrier de déploiement des opérateurs. Des entreprises spécialisées telles qu'AirHopAI fournissent des algorithmes prédictifs d'économie d'énergie qui réduisent la consommation d'énergie de 20%, séduisant les opérateurs soumis à des mandats de durabilité.

Les pionniers de l'hébergement neutre Celona et Federated Wireless ciblent les secteurs d'entreprise en proposant des réseaux privés basés sur le CBRS avec une agrégation de porteuses prête à l'emploi, contournant les cycles des opérateurs publics. Cette niche bénéficie d'un soutien réglementaire à mesure que les modèles de spectre en tant que service favorisent la numérisation industrielle. Dans l'ensemble, la concurrence pivote sur la capacité à harmoniser le matériel, les logiciels en nuage et l'automatisation, garantissant que le marché des Solutions d'Agrégation de Porteuses reste dynamique et axé sur l'innovation.

Leaders du Secteur des Solutions d'Agrégation de Porteuses

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Nokia et Samsung ont atteint un débit descendant de 6 Gbps en utilisant une agrégation de porteuses à 6 porteuses composantes.

- Juillet 2025 : Nokia, BT Group et Qualcomm ont réalisé la première agrégation à 5 porteuses composantes 5G autonome d'Europe à 1,85 Gbps.

- Avril 2025 : Ericsson a affiché des ventes de 55,0 milliards SEK au premier trimestre avec une marge EBITA ajustée de 12,6%.

- Mars 2025 : MediaTek a atteint un débit de pointe de 3,2 Gbps via une agrégation à 3 porteuses avec l'équipement Nokia.

Portée du Rapport Mondial sur le Marché des Solutions d'Agrégation de Porteuses

| Matériel |

| Logiciel |

| Services |

| Macro-cellule |

| Small Cell |

| Réseaux Hétérogènes |

| Réseau d'Accès Radio Virtualisé/en Nuage |

| Contiguë Intra-bande FDD |

| Contiguë Intra-bande TDD |

| Non-contiguë Intra-bande |

| Non-contiguë Inter-bandes (FDD+TDD) |

| LTE-Advanced et LTE-A Pro |

| 5G NR |

| 5G NR-Advanced Pro |

| Sous-1 GHz |

| 1–6 GHz |

| >6 GHz / mmWave |

| Opérateurs de Réseau Mobile de Niveau 1 |

| Opérateurs de Réseau Mobile de Niveau 2/3 |

| Fournisseurs d'Hébergement Neutre |

| Entreprises de Réseaux Privés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Solution | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Mode de Déploiement | Macro-cellule | ||

| Small Cell | |||

| Réseaux Hétérogènes | |||

| Réseau d'Accès Radio Virtualisé/en Nuage | |||

| Par Combinaison de Bandes de Spectre | Contiguë Intra-bande FDD | ||

| Contiguë Intra-bande TDD | |||

| Non-contiguë Intra-bande | |||

| Non-contiguë Inter-bandes (FDD+TDD) | |||

| Par Technologie Réseau | LTE-Advanced et LTE-A Pro | ||

| 5G NR | |||

| 5G NR-Advanced Pro | |||

| Par Bande de Fréquence | Sous-1 GHz | ||

| 1–6 GHz | |||

| >6 GHz / mmWave | |||

| Par Utilisateur Final | Opérateurs de Réseau Mobile de Niveau 1 | ||

| Opérateurs de Réseau Mobile de Niveau 2/3 | |||

| Fournisseurs d'Hébergement Neutre | |||

| Entreprises de Réseaux Privés | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Solutions d'Agrégation de Porteuses en 2025 et à quelle vitesse croît-il ?

La taille du marché des Solutions d'Agrégation de Porteuses s'établit à 5,68 milliards USD en 2025 et devrait se développer à un CAGR de 20,66% pour atteindre 14,53 milliards USD d'ici 2030.

Quelle région contribue la plus grande part de revenus aux solutions d'agrégation de porteuses ?

L'Asie-Pacifique est en tête avec une part de 33,47% en 2024, soutenue par des déploiements 5G rapides et des politiques spectrales coordonnées.

Quelle catégorie de solution se développe le plus rapidement au sein de l'agrégation de porteuses ?

Les solutions basées sur les logiciels croissent à un CAGR de 22,68% car l'optimisation du réseau d'accès radio pilotée par l'IA réduit la consommation d'énergie et la complexité opérationnelle.

Pourquoi l'agrégation non-contiguë inter-bandes est-elle si dominante ?

Elle permet aux opérateurs de combiner des actifs de bande basse, moyenne et haute disparates, maximisant le débit sans acheter de nouveaux blocs de spectre contigus.

Qui sont les principaux fournisseurs de solutions d'agrégation de porteuses ?

Nokia, Ericsson, Huawei, Qualcomm et Samsung dominent, tandis que des acteurs d'hébergement neutre tels que Celona et Federated Wireless sont des challengers émergents.

Comment les algorithmes de partage dynamique du spectre impactent-ils le retour sur investissement de l'agrégation de porteuses ?

Ils permettent le fonctionnement simultané de la LTE et de la 5G dans la même bande, réduisant les coûts de dégagement du spectre et améliorant l'utilisation, augmentant ainsi le retour sur les investissements en agrégation de porteuses.

Dernière mise à jour de la page le: