Taille et part du marché des modems satellitaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

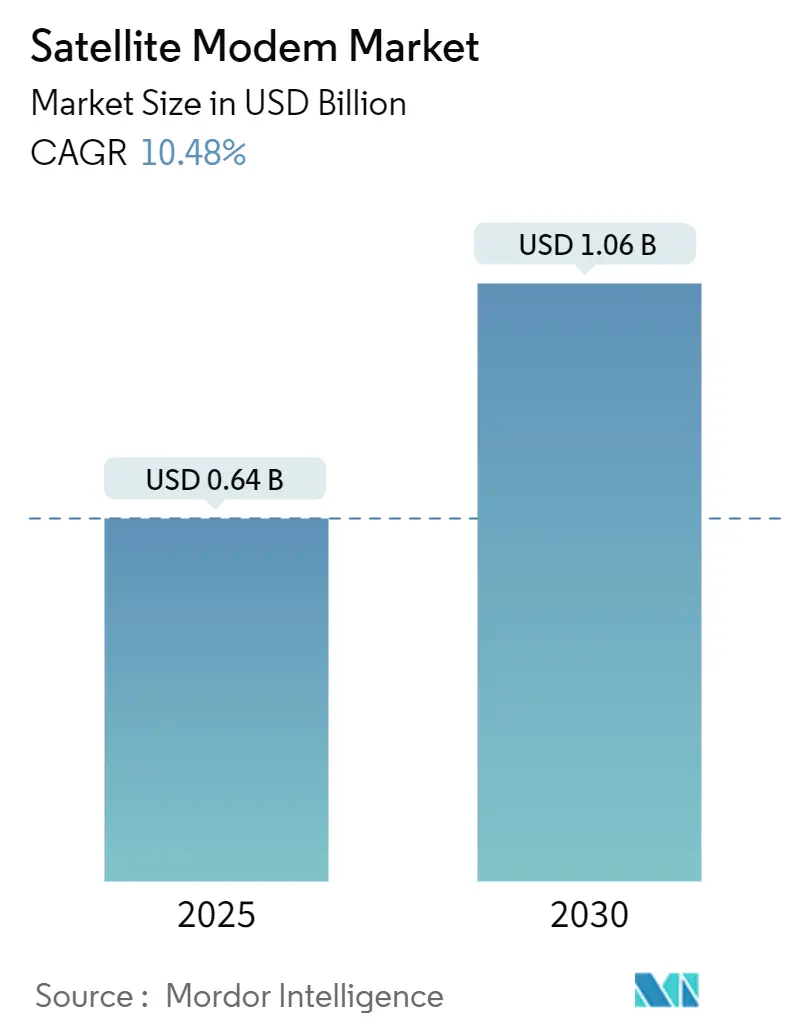

| Taille du Marché (2025) | 0.64 Milliards de dollars |

| Taille du Marché (2030) | 1.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modems satellitaires par Mordor Intelligence

La taille du marché des modems satellitaires s'établit à 0,64 milliard USD en 2025 et devrait atteindre 1,06 milliard USD d'ici 2030, progressant à un TCAC de 10,48 %. Cette dynamique soutenue est portée par les investissements menés par la défense, le déploiement de satellites à haut débit (HTS) et la normalisation 3GPP 5G-NTN qui intègre les satellites au sein des réseaux mobiles grand public. La bande Ku reste le pilier des flottes mondiales, tandis que la capacité en bande Ka attire de nouveaux capitaux à mesure que les opérateurs recherchent une meilleure efficacité spectrale. Les formes d'onde TDMA adaptatif et hybrides se développent rapidement sur des segments terrestres virtualisés, aidant les fournisseurs de services à faire correspondre l'offre de bande passante à des schémas de demande imprévisibles. L'Asie-Pacifique est passée du statut de suiveur à celui d'acheteur à la croissance la plus rapide, les gouvernements reliant des écoles, des cliniques et des sites de tours éloignés via des constellations LEO et GEO. Par ailleurs, les achats multi-orbites du Département de la Défense des États-Unis et de l'Agence de développement spatial sous-tendent une stratégie d'architecture de communication résiliente capable de résister aux facteurs de stress liés à la guerre électronique.[1]Josh Luckenbaugh, "La demande en forte hausse stimule le financement du programme spatial commercial," National Defense Magazine, nationaldefensemagazine.org

Principaux enseignements du rapport

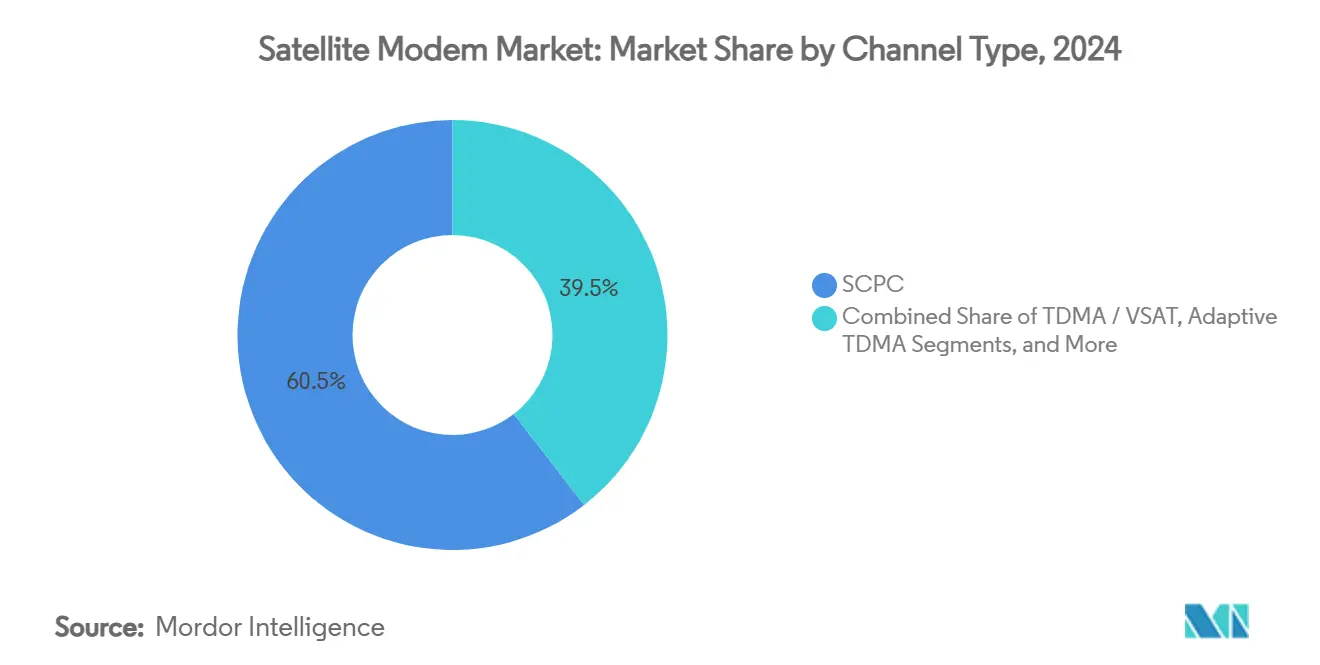

- Par type de canal, le SCPC détenait 60,5 % de la part du marché des modems satellitaires en 2024, tandis que les solutions TDMA adaptatif/hybride devraient croître à un TCAC de 11,45 % jusqu'en 2030.

- Par bande de fréquence, la bande Ku représentait 45,6 % de la taille du marché des modems satellitaires en 2024, tandis que la bande Ka progresse à un TCAC de 10,98 % jusqu'en 2030.

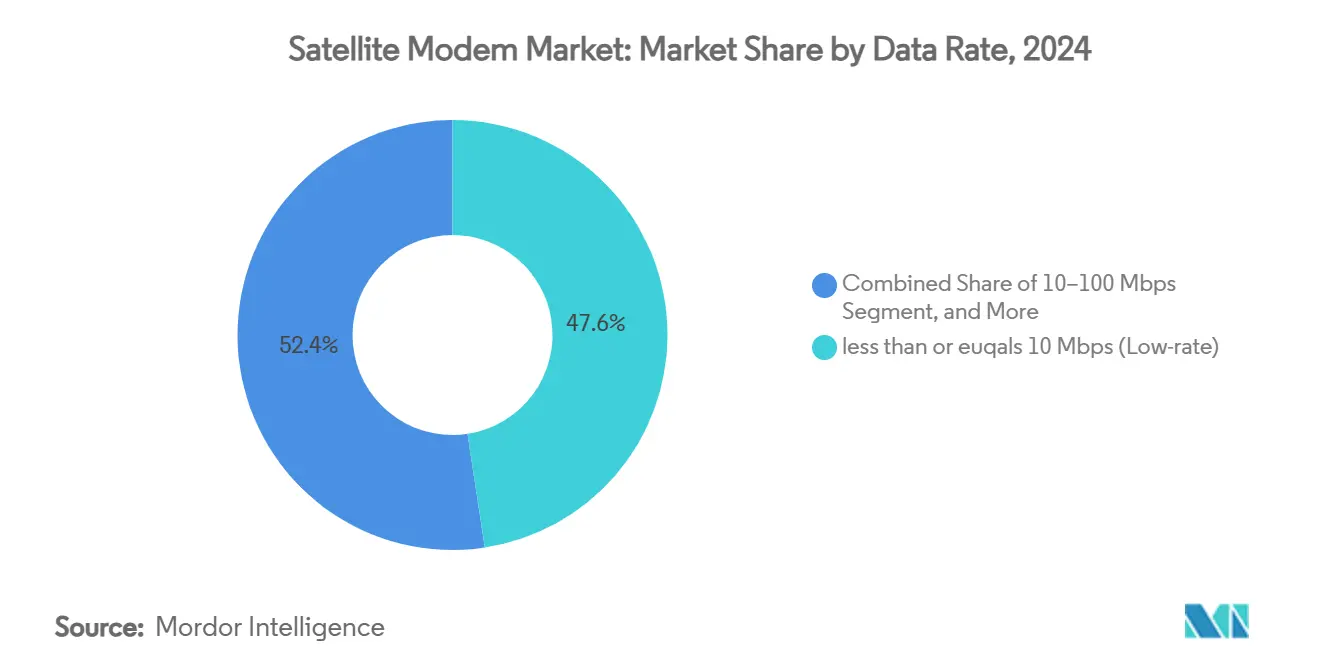

- Par débit de données, les modems à faible débit (≤10 Mbps) représentaient 47,6 % de la taille du marché des modems satellitaires en 2024, et les produits à très haut débit (>1 Gbps) devraient se développer à un TCAC de 12,02 % entre 2025 et 2030.

- Par application, le gouvernement et la défense étaient en tête avec 43,6 % de la part du marché des modems satellitaires en 2024, tandis que le backhaul cellulaire affiche le TCAC le plus élevé à 10,56 % jusqu'en 2030.

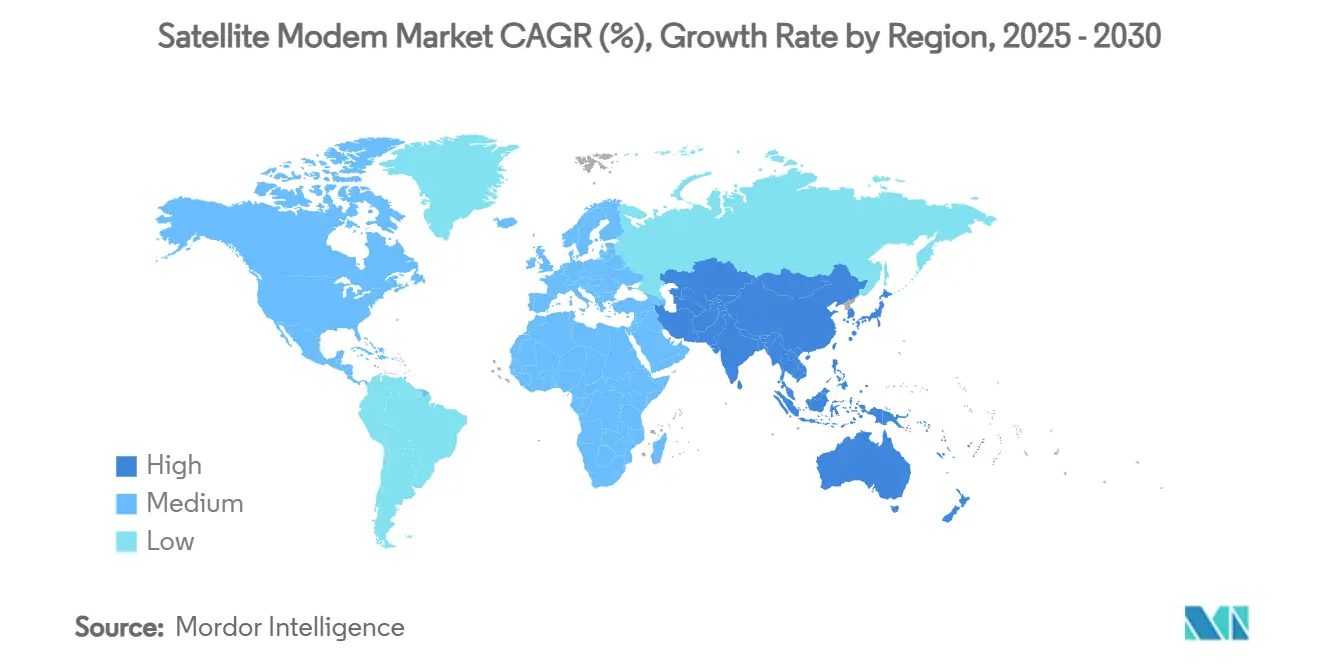

- Par géographie, l'Amérique du Nord a conservé une part de 39,0 % du marché des modems satellitaires en 2024 ; l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 11,65 % jusqu'en 2030

Tendances et perspectives du marché mondial des modems satellitaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de connectivité haut débit HTS (satellite à haut débit) | +2.1% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du backhaul cellulaire par satellite pour la 5G | +1.8% | Asie-Pacifique ; extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Dépenses de défense et gouvernementales pour des liaisons résilientes | +1.5% | Amérique du Nord et Europe ; Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Norme 3GPP 5G-NTN permettant la connexion directe aux appareils | +1.3% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Optimisation des formes d'onde adaptatives par intelligence artificielle | +0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Segment terrestre virtualisé réduisant le coût total de possession | +0.7% | Mondial ; accent sur les entreprises en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de connectivité haut débit HTS

L'architecture HTS multiplie la capacité jusqu'à cent fois par rapport aux satellites GEO traditionnels, permettant aux opérateurs de proposer des services à des prix compétitifs dans les zones rurales que la fibre ne dessert pas. La réutilisation des faisceaux ponctuels maximise l'efficacité spectrale, et les charges utiles en bande Ka s'associent au codage adaptatif pour maintenir le débit lors des évanouissements dus à la pluie. Le lancement à haut débit d'Eutelsat en Jordanie illustre comment le HTS libère une demande latente là où les contraintes de droit de passage freinent les déploiements terrestres. Cette tendance se répercute sur le marché des modems satellitaires, les fournisseurs de services spécifiant des modems capables de 256-APSK et de contrôle de puissance agile. Les mises à niveau se propagent chez les opérateurs de flottes qui modernisent leurs hubs terrestres pour prendre en charge les bandes Ku et Ka avec une flexibilité définie par logiciel.

Expansion du backhaul cellulaire par satellite pour la 5G

Les opérateurs de réseaux mobiles utilisent les satellites pour alimenter les tours cellulaires éloignées, respectant ainsi leurs obligations de licence tout en différant les coûts élevés des raccordements en fibre. Les constellations LEO ont réduit la latence de 600 ms sur les liaisons GEO à moins de 50 ms, s'alignant sur l'intégration NTN de la version 3GPP Release 17 qui intègre les satellites dans les cœurs de réseau 5G natifs.[2]3GPP Partners, "Réseaux non terrestres (NTN)," 3gpp.org Le nombre de tours en Asie-Pacifique a atteint 5,79 millions en 2024, et beaucoup dépendent du backhaul satellitaire lors des coupures de fibre dues aux moussons. Les modems TDMA adaptatif distribuent la capacité partagée entre plusieurs eNodeB, réduisant les coûts de bande passante par site. À mesure que les terminaux multi-orbites arrivent à maturité, les opérateurs feront basculer dynamiquement le trafic entre GEO et MEO pour équilibrer les accords de niveau de service et les coûts.

Dépenses de défense et gouvernementales pour des liaisons satcom résilientes

L'Agence de développement spatial des États-Unis a engagé près de 10 milliards USD dans des contrats LEO proliférés, stimulant la demande de modems sécurisés bibande interopérables entre les plans orbitaux. Les architectures distribuées réduisent le risque de défaillance d'un satellite unique lors d'une attaque électronique, et les gouvernements du monde entier élaborent des stratégies similaires. Environ 40,2 milliards USD des dépenses mondiales de défense spatiale en 2023 ont été alloués à des fournisseurs commerciaux, les communications par satellite représentant 18 % de ce total. Les initiatives de fabrication nationale, telles que l'usine de modems de Hughes dans le Maryland, renforcent la sécurité de la chaîne d'approvisionnement tout en réduisant les délais de livraison. La demande est particulièrement forte pour les modems prenant en charge les fonctions TRANSEC et anti-brouillage.

Norme 3GPP 5G-NTN permettant les liaisons directes aux appareils

Le service satellitaire direct aux appareils supprime le besoin de terminaux encombrants, la Release 17 corrigeant les décalages Doppler et de synchronisation dans les smartphones standard. Le partenariat de T-Mobile avec Starlink valide la voie commerciale pour le NTN grand public, ce qui pourrait faire passer les volumes de modems de milliers à millions d'unités par an. Samsung a dévoilé une propriété intellectuelle de modem 5G NTN de référence destinée aux fabricants de terminaux, signalant le prochain champ de bataille pour les fabricants de puces. La miniaturisation des composants et les avancées en formation de faisceaux réduiront le coût par liaison, ouvrant de nouveaux niveaux de revenus tels que la connectivité d'urgence par SMS uniquement, suivie du haut débit complet. Les opérateurs satcom traditionnels reconfigurent leurs portefeuilles de spectre pour sécuriser des tranches contiguës de bande S et de bande L adaptées aux antennes portables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX et OPEX élevés du segment terrestre | –1.4% | Mondial ; particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles réglementaires et de coordination du spectre | –0.8% | Mondial ; variations régionales | Moyen terme (2 à 4 ans) |

| Problèmes d'évanouissement dû à la pluie et de fiabilité des liaisons | –0.6% | Mondial ; sévère dans les zones tropicales | Court terme (≤ 2 ans) |

| Pénuries dans la chaîne d'approvisionnement de FPGA durcis aux radiations | –0.4% | Points chauds en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX et OPEX élevés du segment terrestre

Les stations terrestres consomment généralement 30 à 40 % des budgets totaux des réseaux satellitaires, un chiffre qui augmente encore lorsque le suivi et la commutation multi-orbites sont requis. Les terminaux complexes avec antennes à réseau phasé dépassent largement 50 000 USD par site, décourageant les déploiements dans les régions à faible revenu moyen par utilisateur. Les coûts récurrents s'accumulent via les redevances de spectre, l'énergie et la main-d'œuvre spécialisée. Les propositions réglementaires visant à élargir les allocations en bandes Ka et W pourraient atténuer la congestion, mais ajoutent des étapes de coordination. Les opérateurs expérimentent donc des modems hébergés dans le cloud et des passerelles partagées qui amortissent les dépenses entre plusieurs locataires.

Obstacles réglementaires et de coordination du spectre

L'obtention de dépôts auprès de l'UIT peut s'étendre sur deux ans, repoussant les délais de comptabilisation des revenus et refroidissant l'appétit des investisseurs. Les régulateurs nationaux renforcent les règles relatives aux débris orbitaux et aux licences, imposant des plans de fin de vie détaillés. L'empiètement de la 5G terrestre sur les liaisons montantes en bandes C et Ku oblige les opérateurs satellitaires à investir dans des technologies de filtrage et des études de coordination. L'Europe a progressé avec les décisions de la CEPT qui accélèrent les charges utiles IoT en dessous de 1 GHz, mais les bandes supérieures exigent encore des analyses de partage approfondies. Les cadres réglementaires harmonisés restent fragmentés, compliquant les lancements de services multi-régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de canal : la solidité du SCPC face à l'accélération adaptative

La technologie SCPC représentait 60,5 % du marché des modems satellitaires en 2024, appréciée pour sa bande passante garantie dans les liaisons critiques.[3]Gilat Satellite Networks, "L'importance des modems SCPC multi-topologie," gilat.com Les porteuses dédiées assurent une latence prévisible que les opérateurs de défense, d'énergie et de finance considèrent comme non négociable. Le TDMA adaptatif/hybride, cependant, progresse à un TCAC de 11,45 % à mesure que les hubs virtualisés découpent dynamiquement la bande passante et comblent les écarts d'utilisation.

L'équipement TDMA/VSAT reste attractif lorsque le coût par bit prime sur la performance absolue, et les formes d'onde porteuse dans porteuse occupent des niches spécialisées nécessitant des superpositions de bande passante. Les modems SCPC multi-topologie changent désormais de mode à la volée, combinant la certitude du SCPC avec l'efficacité de mutualisation du TDMA. Sur la période de prévision, le SCPC continuera de détenir le plus grand volume de revenus, mais les modes hybrides remporteront des déploiements supplémentaires là où les opérateurs monétisent le trafic en rafale sans sacrifier la qualité de service.

Par bande de fréquence : la bande Ka rehausse la trajectoire de croissance

La bande Ku a conservé une part de 45,6 % de la taille du marché des modems satellitaires en 2024, bénéficiant de passerelles répandues et de modèles commerciaux d'opérateurs établis. Les modems en bande Ka devraient afficher un TCAC de 10,98 % jusqu'en 2030, les flottes HTS tirant une capacité de classe gigabit d'allocations de canaux plus larges.

Bien que la bande Ka souffre d'une atténuation plus élevée due à la pluie, les schémas d'atténuation des évanouissements et de codage adaptatif réduisent les écarts de disponibilité. La bande C persiste pour la diffusion et les usages entreprise à haute fiabilité, tandis que la bande X reste un domaine protégé pour les gouvernements. Les terminaux avancés basculent automatiquement entre les bandes Ku et Ka, permettant aux compagnies aériennes et aux opérateurs maritimes de choisir le canal le moins encombré en temps réel. À mesure que la saturation du spectre s'intensifie, la flexibilité multibande définira de plus en plus les critères d'achat.

Par débit de données : les modems à très haut débit gagnent en dynamisme

Les appareils à faible débit (≤10 Mbps) dominaient la part du marché des modems satellitaires à 47,6 % en 2024, soutenant la télémétrie IoT, le SCADA et les services VoIP de base. Pourtant, les catégories à très haut débit (>1 Gbps) devraient progresser à un TCAC de 12,02 % à mesure que les diffuseurs et les fournisseurs de cloud recherchent un débit comparable à la fibre.

Les avancées en modulation telles que le 128/256-APSK et les amplificateurs GaN sur diamant permettent des liaisons de classe gigabit dans des terminaux compacts. Les systèmes à débit moyen (10-100 Mbps) et à haut débit (100 Mbps-1 Gbps) resteront des références pour les entreprises équilibrant coût et performance. La croissance des médias immersifs et de la chirurgie à distance poussera la demande de modems haut de gamme à la hausse, tandis que la compression et la mise en cache tempèreront l'escalade de la bande passante pour le trafic entreprise quotidien.

Par application : le backhaul cellulaire en forte progression

Le gouvernement et la défense ont continué à dominer les revenus avec 43,6 % du marché des modems satellitaires en 2024, soutenus par les budgets de modernisation des États-Unis et de leurs alliés. Le backhaul cellulaire s'accélère à un TCAC de 10,56 % dans le sillage des engagements de couverture universelle et de la densification des tours dans les géographies montagneuses et insulaires.

Les entreprises énergétiques déploient des modems robustifiés sur les plateformes offshore, et les réseaux bancaires d'entreprise s'appuient sur des circuits GEO chiffrés pour assurer la continuité. La connectivité en vol évolue vers un service multi-orbites pour répondre aux attentes des passagers, comme en témoigne la mise à niveau de la flotte de Delta. La contribution à la diffusion préservera une niche premium spécialisée nécessitant une latence ultra-stable et des garanties de bande passante.

Analyse géographique

L'Amérique du Nord détenait 39,0 % du marché des modems satellitaires en 2024, portée par les attributions de constellations du Pentagone proches de 10 milliards USD et une hausse de 40 % des dépenses satcom commerciales de la Force spatiale pour 2025. La demande fédérale crée un plancher de revenus stable tandis que les opérateurs privés testent des services directs aux appareils dans les communautés rurales. La proposition ambitieuse de la FCC d'ouvrir 20 000 MHz de spectre supplémentaire sécurise davantage les pipelines de capacité à long terme.

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée avec un TCAC de 11,65 %, soutenue par l'expansion des tours cellulaires, la numérisation gouvernementale et les routes commerciales maritimes nécessitant une connectivité permanente.[4]ST Engineering iDirect, "Expansion du satellite Satria-1 en Indonésie," stengg.com Le programme SATRIA-1 de l'Indonésie illustre comment les États archipels contournent les contraintes terrestres via des liaisons HTS GEO. La montée en puissance rapide de la fabrication de satellites en Chine et la libéralisation de la politique spatiale en Inde intensifient la concurrence régionale en matière d'offre.

L'Europe affiche une dynamique régulière, alignée sur les initiatives de souveraineté numérique et les programmes de connectivité sécurisée soutenus par l'ESA. Les opérateurs y expérimentent des hybrides GEO-LEO pour assurer la diversité de couverture et une faible latence. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent sous-pénétrés mais stratégiques. Les constellations LEO promettent de réduire les coûts de service, mais la volatilité des devises et les frictions réglementaires ralentissent l'adoption. À mesure que les prix des modems satellitaires diminuent, l'adoption dans les secteurs miniers éloignés, pétroliers et des agences humanitaires devrait s'accélérer.

Paysage concurrentiel

Le marché des modems satellitaires présente un champ modérément concentré dominé par ST Engineering iDirect, Comtech EF Data, Viasat, Gilat Satellite Networks et Hughes Network Systems. Ces acteurs établis se différencient par des micrologiciels multi-orbites, une récupération de porteuse assistée par intelligence artificielle et une intégration étroite avec les couches d'orchestration cloud. Les mouvements récents incluent l'acquisition de SatixFy par MDA Space, renforçant la propriété intellectuelle de formation de faisceaux définie par logiciel au sein de son portefeuille.

Les challengers émergents se concentrent sur les économies d'énergie au niveau des ASIC et les puces NTN de qualité smartphone, visant le futur trafic direct aux appareils. Les piles de formes d'onde open source et les plateformes SDR commerciales sur étagère abaissent les barrières, permettant aux fabricants d'équipements d'origine régionaux de cibler des marchés verticaux de niche en sécurité nationale et en diffusion. Parallèlement, des start-ups d'intelligence artificielle proposent des algorithmes prédictifs de gestion de réseau qui se greffent sur les hubs existants, promettant des gains de bande passante sans remplacement de matériel.

Les partenariats stratégiques se multiplient. Hughes et Eutelsat étendent la couverture en orbite basse à travers l'Europe, tandis que la suite Intuition d'iDirect intègre des fonctions réseau basées sur des conteneurs pour accélérer les déploiements de services. Les pressions de consolidation devraient s'intensifier après 2027 à mesure que la logicialisation érode les marges matérielles, poussant les fournisseurs à verrouiller des stratégies d'écosystème autour des API cloud et des services gérés.

Leaders du secteur des modems satellitaires

ST Engineering iDirect

Comtech EF Data

Gilat Satellite Networks

Viasat Inc.

Hughes Network Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : MDA Space a réalisé une première industrielle en matière de formation de faisceaux numériques satellitaires avec le réseau rayonnant direct MDA AURORA en bande Ka.

- Juillet 2025 : MDA Space a finalisé l'acquisition de SatixFy Communications pour renforcer ses solutions satellitaires définies par logiciel.

- Mai 2025 : Hughes s'est associé à Eutelsat pour élargir la connectivité LEO à haut débit à travers l'Europe.

- Mars 2025 : Delta Air Lines a sélectionné la connectivité en vol multi-orbites Fusion de Hughes pour plus de 400 appareils.

Portée du rapport mondial sur le marché des modems satellitaires

| SCPC |

| TDMA / VSAT |

| Porteuse dans porteuse |

| TDMA adaptatif / Hybride |

| Autres types de canaux |

| Bande C |

| Bande X |

| Bande Ku |

| Bande Ka |

| Multibande / Agile |

| Inférieur ou égal à 10 Mbps (faible débit) |

| 10–100 Mbps (débit moyen) |

| 100 Mbps–1 Gbps (haut débit) |

| Supérieur à 1 Gbps (très haut débit) |

| Gouvernement et défense |

| Backhaul cellulaire |

| Entreprise et banque |

| Énergie et services publics |

| Maritime |

| Aéronautique |

| Contribution à la diffusion et aux médias |

| Autres applications |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par type de canal | SCPC |

| TDMA / VSAT | |

| Porteuse dans porteuse | |

| TDMA adaptatif / Hybride | |

| Autres types de canaux | |

| Par bande de fréquence | Bande C |

| Bande X | |

| Bande Ku | |

| Bande Ka | |

| Multibande / Agile | |

| Par débit de données | Inférieur ou égal à 10 Mbps (faible débit) |

| 10–100 Mbps (débit moyen) | |

| 100 Mbps–1 Gbps (haut débit) | |

| Supérieur à 1 Gbps (très haut débit) | |

| Par application | Gouvernement et défense |

| Backhaul cellulaire | |

| Entreprise et banque | |

| Énergie et services publics | |

| Maritime | |

| Aéronautique | |

| Contribution à la diffusion et aux médias | |

| Autres applications | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des modems satellitaires et son TCAC prévu jusqu'en 2030 ?

La taille du marché des modems satellitaires est de 0,64 million USD en 2025 et devrait croître à un TCAC de 10,48 % jusqu'en 2030.

Quel type de canal domine actuellement le marché des modems satellitaires ?

Le canal unique par porteuse (SCPC) est en tête avec une part de marché de 60,5 % en 2024.

Quel segment d'application connaît la croissance la plus rapide sur le marché des modems satellitaires ?

Le backhaul cellulaire affiche la croissance la plus élevée, progressant à un TCAC de 10,56 % jusqu'en 2030.

Quelle région géographique devrait enregistrer la croissance la plus rapide de la demande de modems satellitaires ?

L'Asie-Pacifique devrait croître à un TCAC de 11,65 % entre 2025 et 2030.

Pourquoi la bande Ka gagne-t-elle du terrain sur la bande Ku dans les modems satellitaires ?

La bande Ka offre une plus grande bande passante et prend en charge les satellites à haut débit, entraînant un TCAC de 10,98 % malgré des défis plus importants liés à l'évanouissement dû à la pluie.

Quel facteur clé propulse l'adoption des modems satellitaires directs aux appareils ?

Les normes de réseau non terrestre (NTN) de la 3GPP Release 17 permettent aux smartphones de se connecter directement aux satellites, ouvrant des marchés grand public à fort volume.

Dernière mise à jour de la page le: