Taille et parts du marché des systèmes d'antennes distribuées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.52 Milliards de dollars |

| Taille du Marché (2031) | 14.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'antennes distribuées par Mordor Intelligence

La taille du marché des systèmes d'antennes distribuées devrait s'étendre de 10,91 milliards USD en 2025 et 11,52 milliards USD en 2026 à 14,72 milliards USD d'ici 2031, enregistrant un TCAC de 5,02 % entre 2026 et 2031. Cette expansion repose sur trois forces : les mandats de couverture pour la sécurité publique, les avantages en termes de coûts du modèle de propriété à hôte neutre, et les défis de propagation de la 5G dans les bâtiments denses. La numérisation des soins de santé, la monétisation des lieux intelligents et les architectures hybrides économes en énergie accélèrent le remplacement des unités actives héritées, tandis que la concurrence des petites cellules freine les revenus matériels. Les propriétaires d'immobilier commercial ont commencé à considérer les systèmes d'antennes distribuées comme un actif générateur de revenus plutôt que comme une contrainte de conformité, et les opérateurs réallouent des capitaux vers des achats de spectre et des cœurs de réseau en nuage, favorisant davantage les infrastructures partagées.

Points clés du rapport

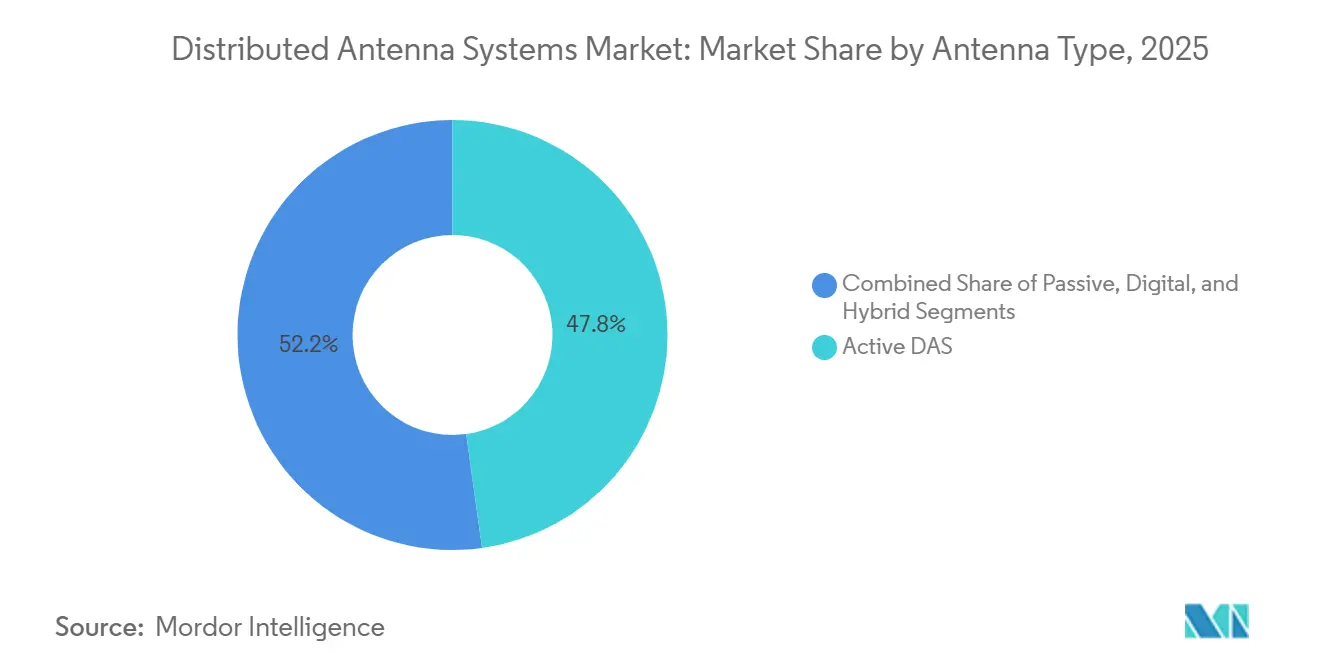

- Par type d'antenne, les systèmes d'antennes distribuées actifs détenaient 47,80 % de la part des revenus en 2025, tandis que les architectures hybrides progressent à un TCAC de 6,10 % jusqu'en 2031

- Par utilisateur final, les opérateurs de télécommunications étaient en tête avec 28,60 % de la part du marché des systèmes d'antennes distribuées en 2025 ; les établissements de santé devraient se développer à un TCAC de 7,80 % jusqu'en 2031

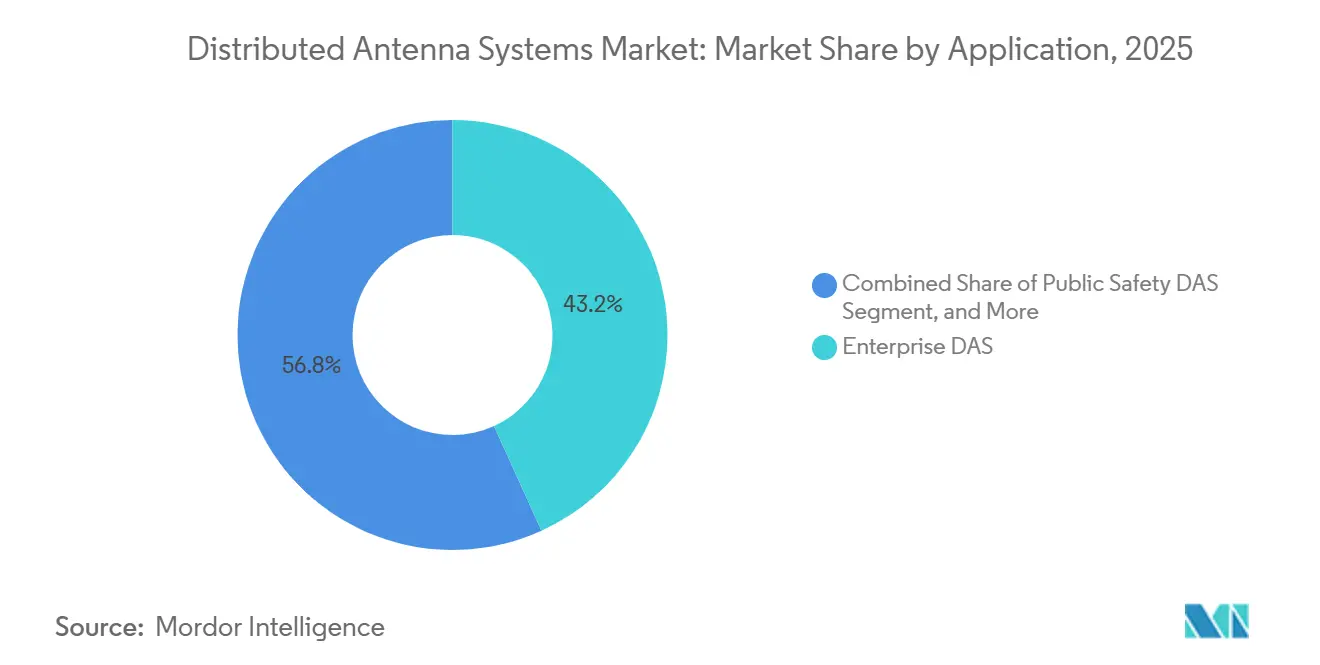

- Par application, les systèmes d'entreprise représentaient 43,20 % de la taille du marché des systèmes d'antennes distribuées en 2025, tandis que les configurations à hôte neutre progressent à un TCAC de 6,30 % jusqu'en 2031

- Par modèle de propriété, les actifs appartenant aux opérateurs conservaient 51,40 % de part en 2025 ; les déploiements à hôte neutre devraient augmenter à un TCAC de 5,80 % jusqu'en 2031

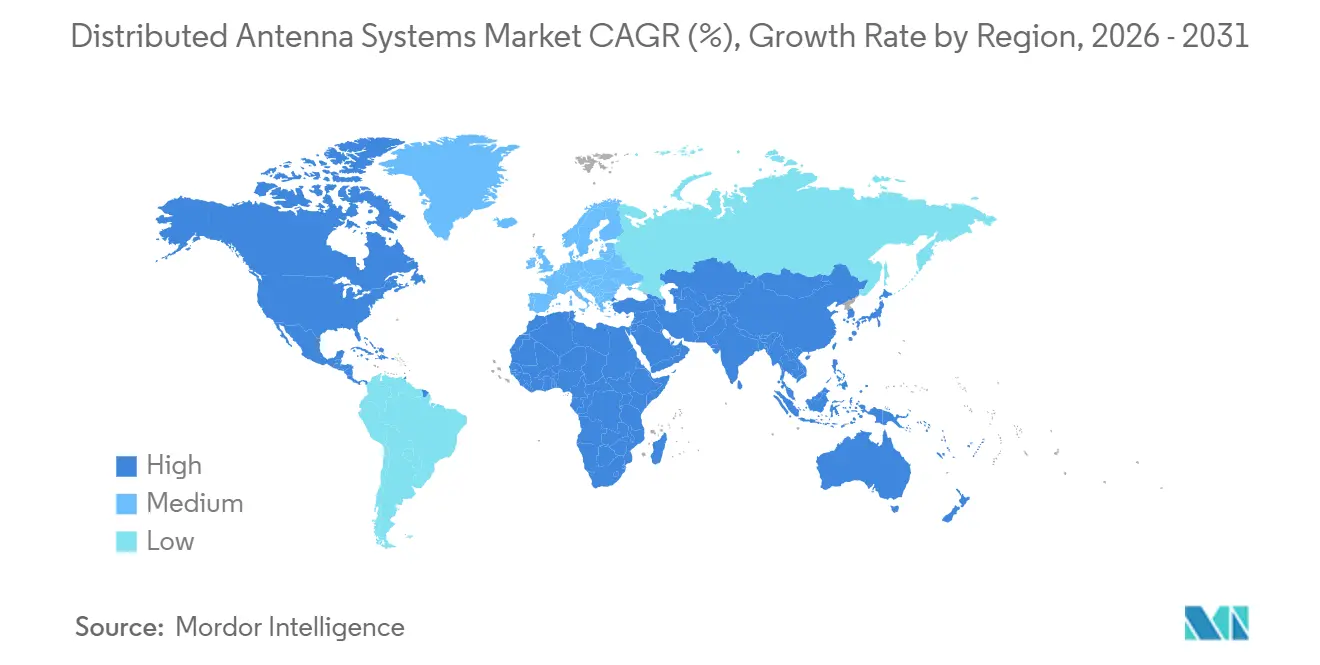

- Par région, l'Amérique du Nord représentait 38,50 % des revenus de 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 7,43 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes d'antennes distribuées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Densification des réseaux 5G stimulant la demande de couverture intérieure | +1.2% | Amérique du Nord, Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Mandats réglementaires pour la couverture de sécurité publique dans les bâtiments | +0.9% | Amérique du Nord, Europe, Singapour | Court terme (≤ 2 ans) |

| Modèles commerciaux à hôte neutre réduisant les dépenses d'investissement des propriétaires | +0.8% | Amérique du Nord, Europe occidentale, États du CCG | Moyen terme (2-4 ans) |

| Auto-optimisation des systèmes d'antennes distribuées pilotée par l'IA réduisant les dépenses d'exploitation du réseau | +0.6% | Amérique du Nord, pôles technologiques d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation du trafic de données mobiles dans les grands lieux | +0.7% | Pôles événementiels urbains dans le monde entier | Court terme (≤ 2 ans) |

| Prolifération des applications IdO et de bâtiments intelligents | +0.5% | Villes intelligentes d'Asie-Pacifique, immobilier commercial nord-américain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densification des réseaux 5G stimulant la demande de couverture intérieure

Les signaux en ondes millimétriques subissent une forte atténuation à travers les murs, ce qui oblige les opérateurs à compléter les déploiements de macro-stations extérieures par des plateformes intérieures, notamment dans le contexte des 3,64 millions de stations de base 5G en Chine et du mandat de 50 % de 5G autonome de Singapour pour 2025. Le système d'antennes distribuées à hôte neutre d'Empower Field à Denver a transféré 50 téraoctets lors de deux concerts, soit plusieurs fois le volume d'un match typique de la NFL, illustrant la nécessité d'une infrastructure spécifique aux lieux pour les grands événements. Le passage à la bande C équilibre pénétration et capacité, mais exige tout de même des nœuds intérieurs dans les propriétés haut de gamme. Étant donné que 80 % du trafic mobile provient de l'intérieur, les opérateurs du marché des systèmes d'antennes distribuées constatent un retour sur investissement rapide lorsque des utilisateurs à haute densité se rassemblent dans des stades, des hôpitaux et des pôles de transport.

Mandats réglementaires pour la couverture de sécurité publique dans les bâtiments

Le dossier FCC 21-346 exige une couverture LTE intérieure à 99 % pour les bâtiments commerciaux d'ici 2025, entraînant l'adoption obligatoire des systèmes d'antennes distribuées.[1]FCC, "Exigences de couverture intérieure du dossier FCC 21-346," FCC.GOV Le programme de subventions rurales de FirstNet d'un montant de 1,7 milliard USD a installé des systèmes dans 30 000 bâtiments, incitant les propriétaires à respecter les règles de précision du service d'urgence 911 amélioré.[2]Autorité FirstNet, "Subventions rurales et empreinte des bâtiments," FIRSTNET.GOV Les directives européennes sur la couverture des corridors de transport et les mises à jour du code incendie de Singapour créent des pressions similaires. De grands campus médicaux tels que la Cleveland Clinic ont intégré FirstNet et la 5G commerciale dans un réseau unique, garantissant à la fois la disponibilité pour la sécurité publique et la continuité clinique. La conformité a réduit les cycles de déploiement des systèmes d'antennes distribuées de discrétionnaires à obligatoires, raccourcissant les fenêtres de décision pour les promoteurs immobiliers.

Modèles commerciaux à hôte neutre réduisant les dépenses d'investissement des propriétaires

Un seul propriétaire d'infrastructure desservant plusieurs opérateurs peut réduire les dépenses d'investissement du lieu de 60 à 80 % et convertit un coût immobilisé en revenus locatifs de 1 500 à 5 000 USD par opérateur par mois. Le cadre Open RAN hébergé standardise désormais les interfaces, permettant à des aéroports tels que Hartsfield-Jackson de réduire les salles d'équipement de 40 % tout en accueillant T-Mobile et AT&T sur la même dorsale en fibre optique. Bien que des délais de coordination persistent, les accords de partage des revenus allouent généralement 20 à 40 % des frais des opérateurs aux propriétaires, créant une rente qui améliore le revenu net d'exploitation.

Auto-optimisation des systèmes d'antennes distribuées pilotée par l'IA réduisant les dépenses d'exploitation du réseau

Les contrôleurs d'apprentissage automatique intégrés dans les nouvelles unités radio ajustent la puissance, la formation de faisceaux et le spectre sur le trafic en direct, réduisant l'énergie jusqu'à 40 % pendant les périodes creuses. Le système XRAN 5.0 de JMA détecte et supprime l'intermodulation entre opérateurs multiples, réduisant de moitié les interventions sur site. Le LampSite X de Huawei à Dubaï a atteint des pics de 5,1 Gbps tout en dirigeant dynamiquement les faisceaux vers les utilisateurs en déplacement. Ces économies atténuent la hausse des coûts d'électricité et respectent les mandats d'efficacité énergétique de l'UE, mais les opérateurs doivent partager des données granulaires avec les hôtes neutres, soulevant des préoccupations en matière de cybersécurité et de confidentialité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de la coordination multi-opérateurs et de la libération du spectre | -0.7% | Amérique du Nord et Europe avec plusieurs opérateurs historiques | Court terme (≤ 2 ans) |

| Pression en matière de durabilité sur les systèmes énergivores | -0.4% | Europe et Amérique du Nord dans le cadre des réglementations sur les bâtiments verts | Moyen terme (2-4 ans) |

| Coûts élevés d'installation et de déploiement pour les grands lieux | -0.6% | Marchés émergents et établissements de niveau intermédiaire dans le monde entier | Court terme (≤ 2 ans) |

| Approbations réglementaires complexes et permis de zonage des bâtiments | -0.5% | Aéroports, hôpitaux et quartiers urbains historiques dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de la coordination multi-opérateurs et de la libération du spectre

Desservir trois opérateurs ou plus dans un même lieu oblige à des négociations détaillées sur les fréquences et les masques de puissance, prolongeant les projets de 6 à 18 mois. Au Superdome, l'alignement de 91 zones pour AT&T, Verizon et T-Mobile a pris 14 mois avant le début du service commercial. L'intermodulation passive peut dégrader le signal de 10 à 15 dB si le filtrage est insuffisant, ce qui oblige les intégrateurs à dépenser davantage pour les tests. De nombreux régulateurs des marchés émergents accordent encore des licences de spectre par opérateur plutôt que par lieu, limitant les avantages de la neutralité sur le marché des systèmes d'antennes distribuées.

Coûts élevés d'installation et de déploiement pour les grands lieux

Les systèmes avancés prêts pour la 5G coûtent entre 4 et 8 USD par pied carré, soit jusqu'à 10 millions USD pour des sites à l'échelle d'un stade, hors dépenses d'exploitation annuelles de 15 à 25 %. Les petites cellules réduisent les dépenses d'investissement à 1,5-3 USD par pied carré mais ne prennent pas en charge plusieurs opérateurs. Les conceptions fibre jusqu'à l'antenne telles que l'Everon de Corning ont permis d'économiser 33 % des dépenses d'investissement sur le campus Anschutz du Colorado, mais les rénovations restent coûteuses dans les bâtiments anciens. Les périodes de retour sur investissement de 3 à 7 ans, sur le marché des systèmes d'antennes distribuées, découragent les lieux de niveau intermédiaire à moins qu'un financier hôte neutre n'assume le risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'antenne : les architectures hybrides équilibrent coût et performance

Les plateformes hybrides se taillent une place entre les unités actives haute puissance et les configurations passives coaxiales sur le marché des systèmes d'antennes distribuées. Les systèmes d'antennes distribuées hybrides ont enregistré un TCAC de 6,10 % et devraient continuer à empiéter sur les systèmes actifs qui représentent encore la plus grande part de la taille du marché des systèmes d'antennes distribuées. Les unités actives, bien que capables d'une sortie de puissance multibande, consomment 5 à 15 kW par site et occupent 65 % d'espace en rack de plus que les variantes passives, obligeant les propriétaires de lieux à mettre à niveau le refroidissement et les circuits d'alimentation. Les solutions passives restent viables dans les bâtiments de moins de 100 000 pieds carrés, mais perdent 3 à 6 dB tous les 30 mètres de câble coaxial. Les variantes numériques à fibre convertissent les radiofréquences en lumière, réduisant l'énergie de 60 à 70 % et facilitant les mises à niveau logicielles, comme en témoignent les déploiements de LampSite dans 20 pays.

Les systèmes hybrides intègrent une dorsale en fibre avec une amplification localisée, ce qui représente un compromis entre les budgets d'investissement et d'énergie. Le déploiement Open RAN de Verizon à Austin relie les unités logicielles Samsung aux antennes CommScope pour éviter la dépendance à un fournisseur unique. Les opérateurs privilégient les hybrides car l'énergie représente désormais 20 à 30 % des dépenses d'exploitation, et le contrôle logiciel leur permet d'éteindre des secteurs la nuit. Les fournisseurs proposant des têtes radio modulaires et des clés logicielles à distance gagnent en pouvoir de fixation des prix à mesure que les lieux échelonnent leurs investissements sur plusieurs cycles budgétaires.

Par utilisateur final : les réseaux de santé accélèrent l'adoption numérique

Les opérateurs de télécommunications dominaient encore la demande avec 28,60 % des revenus en 2025, mais les hôpitaux sont les plus rapides à progresser, se développant à un TCAC de 7,80 % car l'accès aux dossiers de santé électroniques, le transfert d'imagerie et la surveillance en temps réel nécessitent zéro interruption de service sur le marché des systèmes d'antennes distribuées.[3]HealthITAnalytics, "Adoption de la télémédecine 2023," HEALTHITANALYTICS.COM La Mayo Clinic à Rochester fait fonctionner plus de 70 000 dispositifs médicaux sur un système d'antennes distribuées Corning, illustrant les enjeux opérationnels. Les ateliers de fabrication se tournent vers les petites cellules CBRS pour la robotique en raison d'un coût inférieur de 0,97 à 1,12 USD par pied carré, freinant la pénétration des systèmes d'antennes distribuées.

Les agences gouvernementales et de sécurité publique s'appuient sur l'intégration de la bande 14, un cas d'usage qui maintient la part du marché des systèmes d'antennes distribuées malgré la concurrence des petites cellules. Les lieux sportifs tels qu'Empower Field exploitent la capacité des systèmes d'antennes distribuées pour permettre les commandes mobiles et les rediffusions en réalité augmentée, générant des revenus annexes. Les pôles de transport adoptent des réseaux à hôte neutre pour éviter de multiples reconstructions, comme on l'a vu à l'aéroport Hartsfield-Jackson.

Par application : les configurations à hôte neutre remodèlent l'économie

Les déploiements en entreprise représentaient 43,20 % de la part des revenus par application du marché des systèmes d'antennes distribuées en 2025, mais les systèmes à hôte neutre croissent à un TCAC de 6,30 % à mesure que les propriétaires cherchent des revenus récurrents. Le projet multi-opérateurs du Superdome d'AT&T a généré 69 téraoctets lors de trois concerts et montre comment les frais de location transforment l'infrastructure en flux de trésorerie. Les superpositions de sécurité publique restent obligatoires mais complexes, car la priorité et la préemption de la bande 14 nécessitent des tranches de cœur de réseau séparées.

Des architectures convergées combinant systèmes d'antennes distribuées, CBRS et Wi-Fi émergent après la spécification 2024 du Small Cell Forum, offrant aux propriétaires un panneau de contrôle unique pour tous les services radio. Les modèles de partage des revenus, cependant, diffèrent les revenus jusqu'à ce que tous les opérateurs aient signé, ralentissant l'adoption dans les propriétés plus petites.

Par modèle de propriété : la dynamique de l'hôte neutre se renforce

Les actifs appartenant aux opérateurs détiennent encore 51,40 % de la valeur du marché des systèmes d'antennes distribuées, mais les investissements à hôte neutre devraient augmenter à un TCAC de 5,80 % à mesure que les opérateurs orientent leurs capitaux vers les enchères de spectre et les cœurs de réseau virtuels. L'acquisition de Boingo par DigitalBridge pour 854 millions USD a signalé l'appétit des investisseurs pour des flux de location stables. Crown Castle gère désormais 115 000 nœuds de petites cellules plus des systèmes d'antennes distribuées, regroupant les offres pour les propriétaires de stades.

Les systèmes appartenant aux entreprises perdent du terrain car les hôtes neutres peuvent réduire les dépenses d'investissement de 60 à 80 % tout en garantissant une couverture multi-opérateurs. L'essai de l'Arabie Saoudite sur le spectre intérieur partagé 4,0-4,1 GHz a montré que les blocs neutres attribués par les régulateurs réduisent les difficultés de coordination et pourraient accélérer l'adoption dans les nouvelles constructions de villes intelligentes.

Analyse géographique

L'Amérique du Nord détenait 38,50 % des revenus de 2025 sur le marché des systèmes d'antennes distribuées, portée par le mandat de couverture intérieure à 99 % de la FCC et l'empreinte de 30 000 bâtiments de FirstNet. Des lieux à fort trafic tels qu'Empower Field ont transféré 50 téraoctets en deux jours, justifiant des investissements de 4 à 8 USD par pied carré. La région favorise la tarification premium à hôte neutre mais fait face à des périodes de retour sur investissement de 3 à 7 ans dans les propriétés de niveau intermédiaire, de sorte que les opérateurs se concentrent sur les stades, les aéroports et les établissements de santé.

L'Asie-Pacifique est le moteur de croissance à court terme avec un TCAC de 7,43 %, soutenu par les 3,64 millions de sites 5G de la Chine, l'objectif de 700 000 sites de l'Inde et les objectifs de couverture intérieure nationale de Singapour. De grands projets métropolitains à Hong Kong et Shenzhen ont installé une couverture complète en dix semaines, illustrant la rapidité d'exécution. Les bâtiments denses mais vieillissants du Japon compliquent les rénovations, poussant les fournisseurs vers des antennes de faible encombrement. La Corée du Sud et l'Australie, ayant atteint les jalons de couverture, mettent désormais l'accent sur les mises à niveau des lieux.

Les règles d'efficacité énergétique de l'Europe stimulent les solutions numériques qui réduisent la consommation de 60 à 70 %. Les codes de construction fragmentés, cependant, ajoutent 3 à 12 mois aux procédures d'autorisation, ralentissant les déploiements multi-pays. Le projet Gigabit du Royaume-Uni et les obligations de couverture des corridors de transport maintiennent les programmes financés par des fonds publics actifs, mais les édifices historiques nécessitent des câblages ignifuges spécialisés. Le Moyen-Orient et l'Afrique devraient connaître une croissance rapide jusqu'en 2031 grâce aux programmes de villes intelligentes à Riyad, Dubaï et Doha. Le premier réseau intérieur 5G-Advanced de du a atteint 5,1 Gbps, signalant un appétit pour des performances de pointe. Les pilotes de partage de spectre en Arabie Saoudite témoignent d'une ouverture réglementaire qui pourrait contourner les délais de coordination courants ailleurs. L'Amérique latine et l'Afrique subsaharienne restent naissantes, avec des systèmes d'antennes distribuées limités aux centres commerciaux haut de gamme et aux aéroports, mais les tendances d'urbanisation et de pénétration des smartphones suggèrent un pipeline latent une fois les obstacles de financement levés.

Paysage concurrentiel

La concurrence s'étend aux fournisseurs d'équipements, aux opérateurs à hôte neutre, aux intégrateurs et aux opérateurs, aucun ne dépassant une part de revenus mondiale à deux chiffres. Les fournisseurs se différencient sur l'efficacité énergétique et l'interopérabilité logicielle, comme le montre le système d'antennes distribuées multi-fournisseurs Open RAN de Verizon qui associe le logiciel Samsung aux antennes CommScope. Corning, JMA Wireless et SOLiD poussent des portefeuilles numériques et hybrides promettant 30 à 50 % d'économies d'énergie, conformément aux règles énergétiques de l'UE.

Les opérateurs à hôte neutre tels que Boingo, American Tower et Crown Castle recherchent des économies d'échelle pour amortir les dépenses d'investissement sur de nombreux lieux. L'acquisition de Boingo par DigitalBridge a consolidé plus de 70 lieux sportifs et accords aéroportuaires, tandis que la combinaison de 115 000 nœuds de petites cellules et de systèmes d'antennes distribuées de Crown Castle offre aux propriétaires de lieux une solution clé en main. American Tower s'est associé à AT&T pour élargir la portée intérieure, signalant une convergence entre les sociétés de tours et les modèles à hôte neutre.

Les innovations définies par logiciel créent des opportunités pour les challengers. La levée de fonds de 100 millions USD de JMA finance la mitigation des interférences pilotée par l'IA, et les pilotes de spectre neutre d'Ericsson en Arabie Saoudite explorent de nouveaux modèles de licences. Les fabricants de petites cellules menacent le secteur des systèmes d'antennes distribuées en proposant des alternatives moins chères, entraînant une baisse des revenus matériels des systèmes d'antennes distribuées à un TCAC de -2,5 %, mais les solutions hybrides regagnent des parts là où le support multi-opérateurs et la couverture uniforme l'emportent sur le moindre coût d'investissement. Dans l'ensemble, le pouvoir de fixation des prix appartient aux fournisseurs capables de regrouper logiciel, économies d'énergie et financement locatif, faisant évoluer le marché des systèmes d'antennes distribuées vers un modèle orienté services plutôt que vers de simples ventes de matériel.

Leaders du secteur des systèmes d'antennes distribuées

CommScope Holding Company Inc.

Corning Incorporated

AT&T Inc.

American Tower Corporation

Cobham Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : l'aéroport international Hartsfield-Jackson d'Atlanta a achevé une plateforme 5G à hôte neutre qui a réduit l'empreinte de l'infrastructure de 40 % et préparé le hub à la croissance projetée du nombre de passagers jusqu'en 2035.

- Février 2025 : AT&T a activé un système d'antennes distribuées multi-opérateurs à 91 zones au Superdome, générant 69 téraoctets lors de trois concerts et démontrant le potentiel de revenus de l'hôte neutre.

- Novembre 2024 : Verizon a lancé le premier système d'antennes distribuées multi-fournisseurs conforme à l'Open RAN au Moody Center de l'Université du Texas, permettant une mise à l'échelle de la capacité basée sur logiciel.

- Octobre 2025 : Huawei a signalé des déploiements d'antennes numériques dans 20 pays pour plus de 40 opérateurs, réduisant la consommation d'énergie de 60 à 70 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes d'antennes distribuées comme l'ensemble des composants actifs, passifs, numériques, hybrides et de contrôle auxiliaires qui reroutent des signaux RF sous licence ou sans licence à travers un réseau d'antennes spatialement séparées, alimenté par fibre optique ou câble coaxial, afin d'améliorer la couverture cellulaire et la sécurité publique dans les bâtiments, les hubs de transport, les campus et autres zones à forte densité. La valeur du marché mondial en 2025 est estimée à 10,90 milliards USD.

Exclusion du périmètre : les petites cellules de réseau d'accès radio installées en tant que nœuds de capacité autonomes sont exclues.

Aperçu de la segmentation

- Par type d'antenne

- Actif

- Passif

- Numérique

- Hybride

- Par utilisateur final

- Fabrication

- Santé

- Gouvernement et sécurité publique

- Transport et logistique

- Lieux sportifs et de divertissement

- Opérateurs de télécommunications

- Autres secteurs commerciaux

- Par application

- Systèmes d'antennes distribuées d'entreprise

- Systèmes d'antennes distribuées de sécurité publique

- Systèmes d'antennes distribuées à hôte neutre / multi-opérateurs

- Par modèle de propriété

- Propriété de l'opérateur

- Hôte neutre

- Propriété de l'entreprise

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- Pays-Bas

- France

- Irlande

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Singapour

- Japon

- Australie

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens avec des intégrateurs de systèmes, des opérateurs neutres-hôtes, des inspecteurs de codes de sécurité et des planificateurs de réseaux d'opérateurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces échanges permettent de clarifier la croissance de la base installée, les marges moyennes sur les équipements et les ratios de préparation à la 5G que les données secondaires seules ne peuvent révéler.

Recherche documentaire

Nous commençons par des revues structurées de jeux de données publics provenant d'organismes tels que la FCC, l'Ofcom et l'ETSI pour les mandats de spectre ; des suivis des dépenses de construction de l'U.S. Census et d'Eurostat qui signalent les nouvelles surfaces de plancher ; des statistiques d'expédition d'UN Comtrade pour les câbles coaxiaux et les amplificateurs RF ; et des articles évalués par des pairs dans IEEE Xplore qui évaluent les pertes de propagation des signaux DAS. Les rapports 10-K des entreprises, les présentations aux investisseurs et les portails sectoriels reconnus complètent la découverte des tendances. Les ressources par abonnement, D&B Hoovers pour les répartitions de revenus des intégrateurs et Dow Jones Factiva pour les actualités sur les transactions, aident notre équipe à recouper les indicateurs de volume. Les sources citées sont illustratives plutôt qu'exhaustives, de nombreux points de données supplémentaires étant référencés lors de la validation.

Dimensionnement du marché et prévisions

Nous ancrons les totaux grâce à une reconstruction descendante qui met à l'échelle les nouvelles surfaces commerciales, les taux d'adoption des codes de sécurité publique et les jalons de densification 5G pour constituer le bassin de demande potentielle, qui est ensuite comparé aux agrégats de fournisseurs échantillonnés et aux vérifications de canaux. Les principaux paramètres comprennent le coût moyen par point rayonnant, la couverture en pieds carrés imposée par les codes, la pénétration de la 5G dans les cellules macro urbaines, les tendances des prix du backhaul fibre et les cycles de rénovation de l'immobilier de classe A. Une régression multivariée avec des variables muettes de séries temporelles projette les valeurs 2026-2030, tandis que des échantillons ascendants corrigent les anomalies régionales avant la réconciliation finale.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux redevances neutres de licences de spectre et aux benchmarks de trafic intérieur, suivis d'une révision par les pairs des analystes. Nous actualisons les données tous les douze mois et publions des révisions intermédiaires lorsque des modifications de codes ou des appels d'offres pour de grandes infrastructures font évoluer significativement les données.

Pourquoi la référence de Mordor sur les systèmes d'antennes distribuées est fiable

Les chiffres publiés varient car les entreprises adoptent des périmètres différents, supposent des vitesses d'adoption divergentes ou actualisent leurs modèles à des intervalles inégaux.

Les principaux facteurs d'écart comprennent la prise en compte ou non des projets de rénovation, l'isolement des installations dédiées uniquement à la sécurité publique, et la cadence à laquelle l'érosion des prix 5G sur les ASP des équipements est appliquée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,90 Md USD (2025) | Mordor Intelligence | - |

| 11,36 Md USD (2025) | Global Consultancy A | Inclut les unités radio à petites cellules et comptabilise les rénovations de stades annoncées mais non financées |

| 10,10 Md USD (2025) | Industry Research Firm B | Applique une projection de prévision sur 15 ans et intègre les réseaux d'antennes avancés dans le total DAS |

En résumé, le périmètre rigoureux de Mordor, la combinaison équilibrée descendante/ascendante et le cycle d'actualisation annuel fournissent aux décideurs une référence fiable et transparente qui se rattache directement à des variables vérifiables de surface en pieds carrés, d'adoption des codes et de coûts des équipements.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des systèmes d'antennes distribuées jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,02 % entre 2026 et 2031.

Quel type d'antenne se développe le plus rapidement sur le marché des systèmes d'antennes distribuées ?

Les architectures hybrides croissent à un TCAC de 6,10 % car elles équilibrent le coût en capital et les performances.

Pourquoi les établissements de santé investissent-ils dans des plateformes sans fil intérieures ?

L'adoption de la télémédecine et les exigences strictes en matière de disponibilité poussent les hôpitaux à installer des systèmes d'antennes distribuées multi-opérateurs garantissant une couverture ininterrompue.

Comment les modèles à hôte neutre améliorent-ils l'économie des projets pour les propriétaires de lieux ?

Une seule infrastructure dessert tous les opérateurs, réduisant les dépenses d'investissement jusqu'à 80 % et générant des revenus locatifs de 1 500 à 5 000 USD par opérateur chaque mois.

Dernière mise à jour de la page le: