Taille et Part du Marché des Modems Radio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

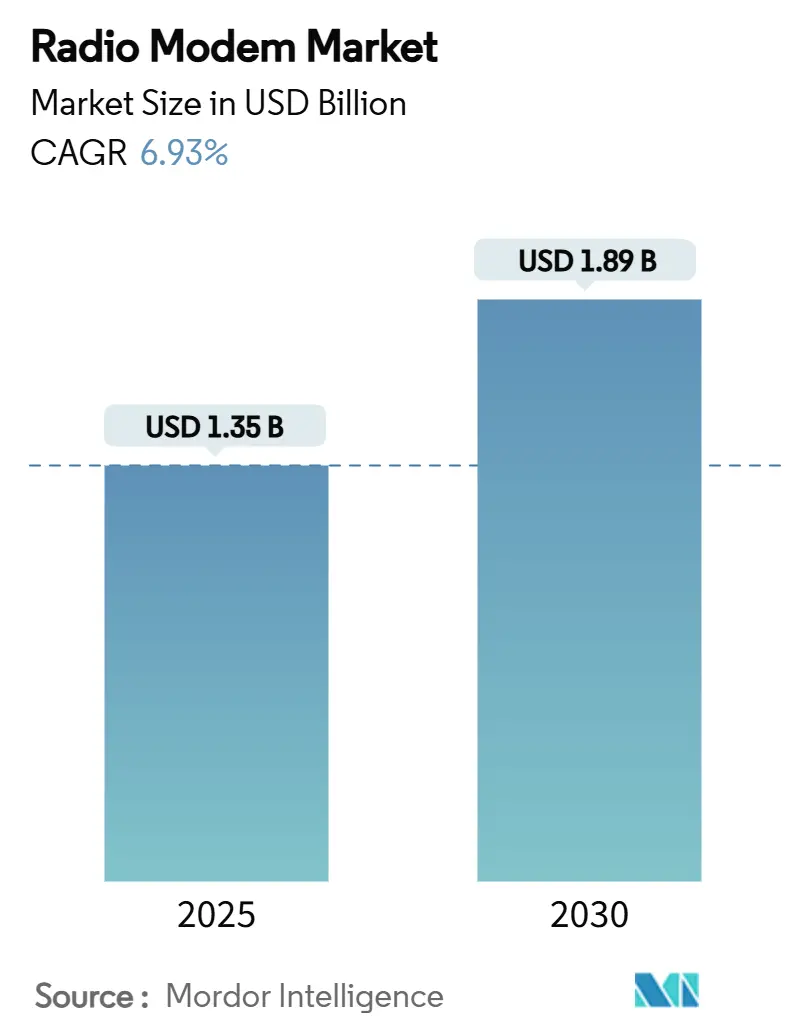

| Taille du Marché (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2030) | 1.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

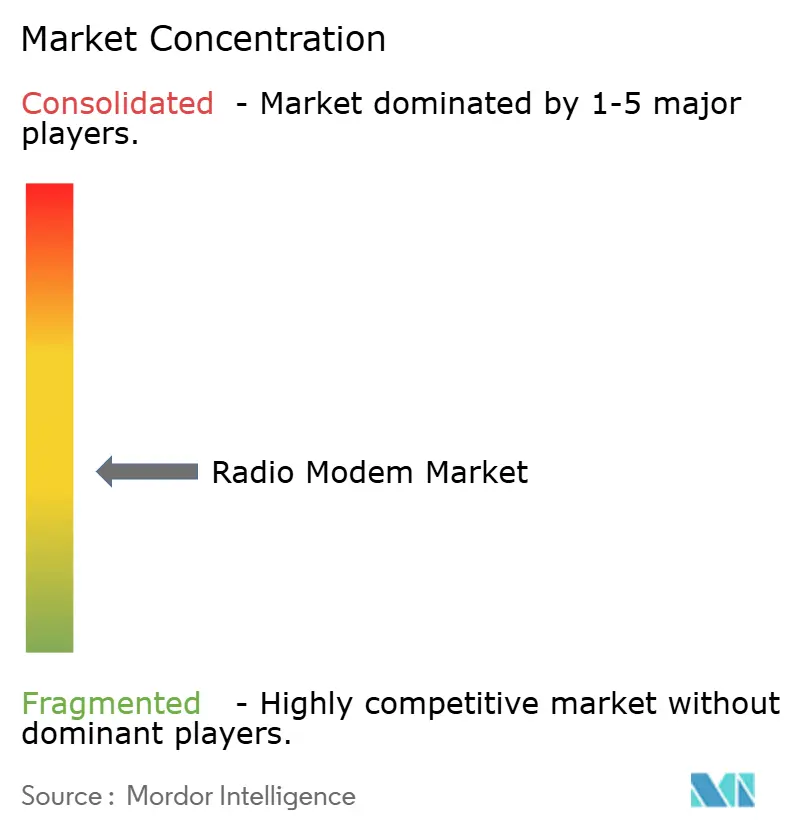

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Modems Radio par Mordor Intelligence

La taille du marché des modems radio a atteint 1,35 milliard USD en 2025 et devrait progresser jusqu'à 1,89 milliard USD d'ici 2030, enregistrant un CAGR de 6,93% sur la période. L'accélération de la migration des réseaux SCADA à base série vers des réseaux compatibles IP, l'expansion des déploiements d'IoT industriel et les programmes de modernisation des réseaux financés par les gouvernements alimentent l'adoption de liaisons de données sans fil robustes dans les secteurs des infrastructures critiques. Les fournisseurs innovent autour des technologies LPWAN sub-1 GHz, des réseaux privés 5G et des technologies de radio logicielle pour répondre à la demande croissante de connectivité longue portée et à faible latence. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de solutions cellulaires, satellitaires et de radio traditionnelle convergent vers des plateformes de calcul en périphérie intégrées, tandis que les mises à jour de la politique spectrale, telles que la décision sur les fréquences 6 GHz sans licence aux États-Unis, élargissent les options à large bande pour les utilisateurs industriels. Les mandats croissants de renforcement de la cybersécurité (IEC 62443, NERC CIP) et les contraintes de la chaîne d'approvisionnement sur les composants RF restent des facteurs de pression sur les coûts, mais les perspectives globales de la demande demeurent résilientes car les opérateurs des secteurs des services publics, des mines, du pétrole et du gaz et des transports considèrent la connectivité radio comme une mission critique.

Principaux Enseignements du Rapport

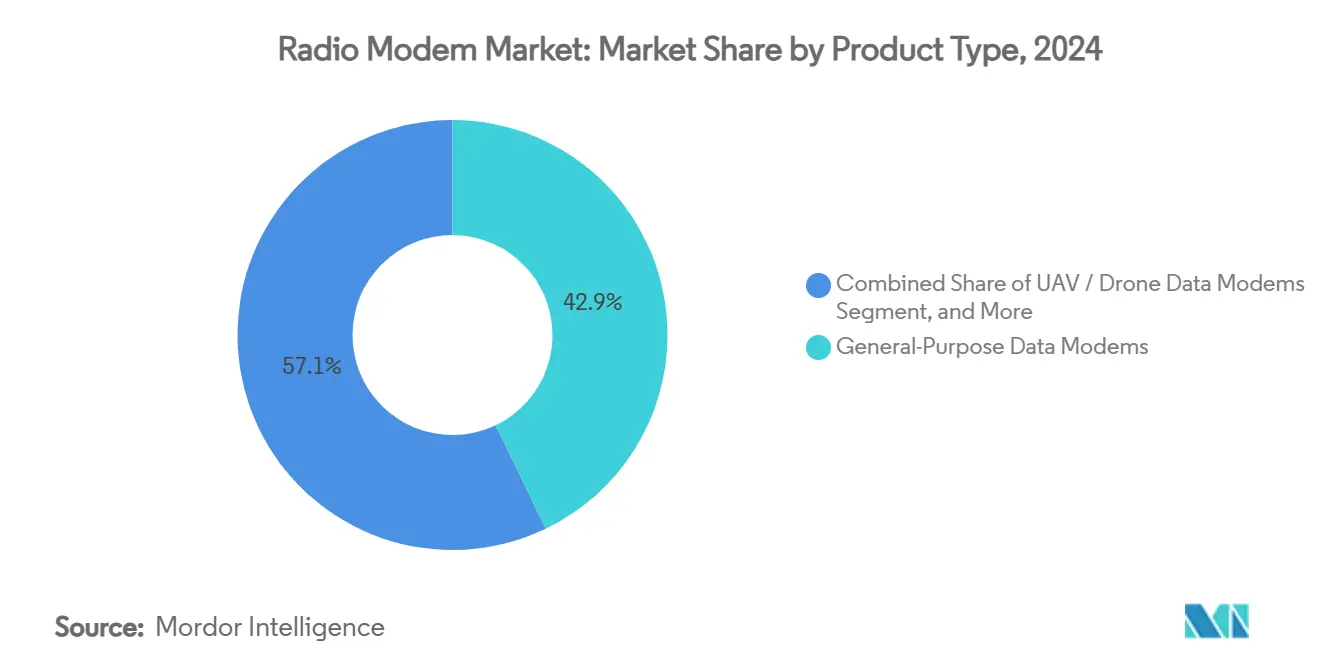

- Par type de produit, les modems de données à usage général ont dominé avec une part de 42,87% du marché des modems radio en 2024, tandis que les modems industriels longue portée progressent à un CAGR de 6,97% jusqu'en 2030.

- Par bande de fréquence, la bande ISM sans licence a capté 38,54% de la part du marché des modems radio en 2024 et le LPWAN sub-1 GHz devrait se développer à un CAGR de 7,13% jusqu'en 2030.

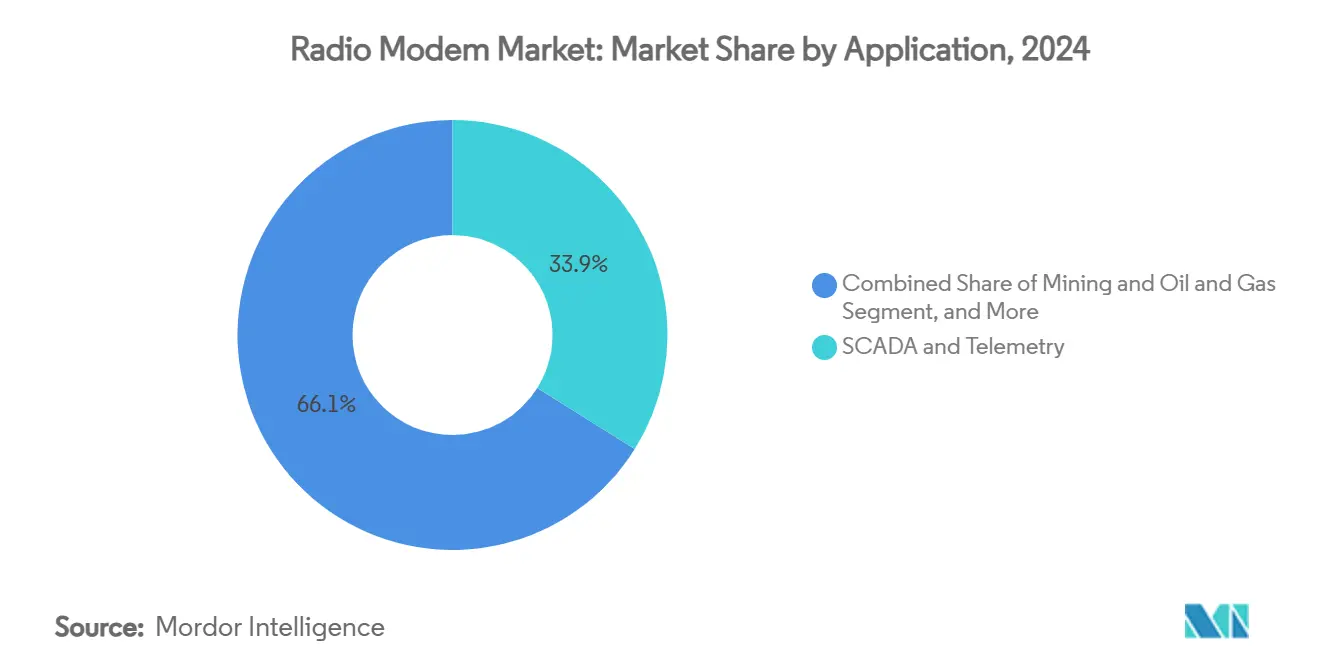

- Par application, le SCADA et la télémétrie représentaient une part de 33,89% de la taille du marché des modems radio en 2024, tandis que les applications pour les services publics et les réseaux intelligents croissent à un CAGR de 7,18% jusqu'en 2030.

- Par canal de communication, le point à multipoint détenait 46,92% du marché des modems radio en 2024 ; la mise en réseau maillée enregistre le CAGR projeté le plus élevé à 7,23% jusqu'en 2030.

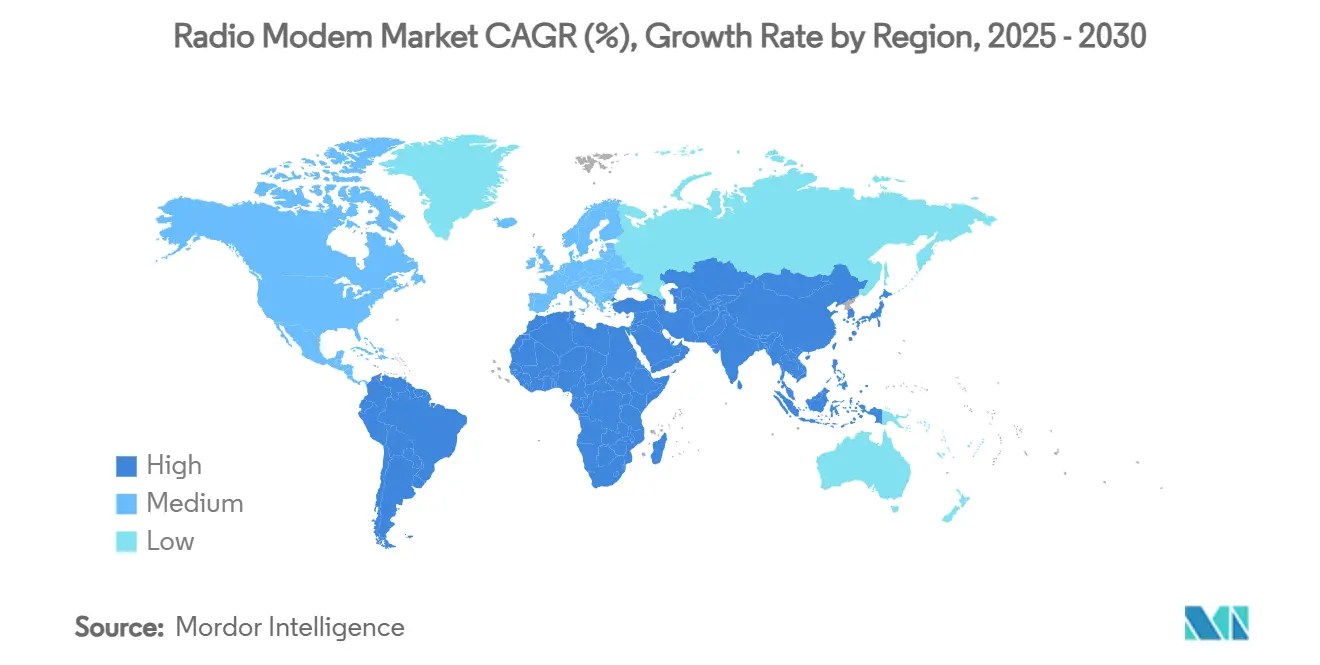

- Par géographie, l'Asie-Pacifique représentait 34,76% du marché des modems radio en 2024 et devrait croître à un CAGR de 7,43% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Modems Radio

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration des réseaux SCADA série vers les réseaux basés sur IP | +1.8% | Amérique du Nord et Europe en tant qu'adopteurs précoces ; déploiement mondial | Moyen terme (2-4 ans) |

| Essor des déploiements de télémétrie pour UAV et drones | +1.2% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements de réseaux privés 5G dans les campus industriels | +1.5% | États-Unis, Allemagne, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de modernisation des réseaux intelligents | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage au LPWAN sub-1 GHz pour la surveillance des actifs à distance | +0.9% | Sites ruraux et isolés dans le monde entier | Court terme (≤ 2 ans) |

| Modems radio logiciels activés par l'IA en périphérie | +0.7% | États-Unis, Allemagne, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration des Réseaux SCADA Série vers les Réseaux Basés sur IP

Les services publics abandonnent progressivement les liaisons série héritées au profit de systèmes radio déterministes compatibles Ethernet qui assurent une passerelle transparente entre les anciens et les nouveaux protocoles. Le programme SmartCurrents de DTE Energy a déployé un réseau maillé privé sur 7 600 miles carrés pour connecter 3,6 millions de compteurs intelligents et automatiser les actifs de distribution, illustrant comment la migration IP améliore la visibilité du réseau et réduit les déplacements de techniciens. [1]Société Internationale d'Automatisation, "Mise à jour des normes ISA/IEC 62443," isa.orgLes fournisseurs de modems radio privilégient désormais les conceptions à double port prenant en charge Modbus, DNP3 et IEC 60870 aux côtés d'IPv6 pour faciliter les projets de modernisation. La transition stimule également la demande de radios à débit plus élevé capables de transporter des diagnostics vidéo et des données d'analyse en périphérie depuis les sous-stations. À mesure que davantage de services publics numérisent leurs actifs pour répondre aux mandats de résilience, les expéditions de passerelles série vers IP devraient rester élevées jusqu'en 2028. Des variations régionales persistent, mais les opérateurs de réseaux nord-américains continuent de définir des modèles d'intégration ensuite adoptés en Europe et en Asie-Pacifique.

Essor des Déploiements de Télémétrie pour UAV et Drones

Les flottes de drones commerciaux pour l'agriculture de précision, l'inspection de pipelines et les interventions d'urgence nécessitent des liaisons à faible latence qui maintiennent l'intégrité vidéo et des capteurs sur des dizaines de kilomètres. Les modems radio logiciels (SDR) permettent aux opérateurs d'ajuster les schémas de codage et les niveaux de puissance à la volée, optimisant les performances en fonction du profil de mission et des réglementations de l'espace aérien. Les charges utiles améliorées par l'IA augmentent encore les besoins en bande passante montante pour prendre en charge la reconnaissance d'objets embarquée. La demande se concentre en Amérique du Nord et en Asie-Pacifique où les réglementations sur les drones et les programmes de subventions stimulent l'investissement des entreprises. Les fournisseurs ciblant ce segment se différencient par le chiffrement AES-256, des conceptions SWaP compactes et un transfert transparent entre les liaisons terrestres et satellitaires. La tendance à la hausse restera prononcée à mesure que les autorisations BVLOS (au-delà de la ligne de visée visuelle) élargissent les cas d'usage commerciaux.

Déploiements de Réseaux Privés 5G dans les Campus Industriels

Les installations de fabrication, de logistique et d'énergie adoptent des cœurs 5G autonomes pour sécuriser des communications URLLC (communications ultra-fiables à faible latence) déterministes sans dépendre des réseaux publics. Le routeur industriel Scalance MUM856-1 de Siemens illustre la convergence des capacités traditionnelles de modem radio et cellulaire, prenant en charge un trafic de 1 Gbps et un basculement automatique vers la 4G dans des environnements difficiles. Les cadres de spectre privé aux États-Unis (CBRS) et en Allemagne (3,7-3,8 GHz) abaissent les barrières à l'entrée. Les intégrateurs associent des nœuds de calcul en périphérie à la pile radio, permettant le contrôle en boucle fermée des AGV, de la vision machine et des jumeaux numériques. Les gains de productivité qui en résultent renforcent l'adhésion de la direction, stimulant une demande soutenue de modems radio compatibles 5G jusqu'en 2030.

Mandats Gouvernementaux de Modernisation des Réseaux Intelligents

Des directives politiques telles que la loi américaine sur l'indépendance et la sécurité énergétiques et l'harmonisation des codes de réseau de l'UE contraignent les services publics à déployer une infrastructure de comptage avancée, l'automatisation de la distribution et l'intégration des ressources énergétiques distribuées. L'Autorité Provinciale d'Électricité de Thaïlande a adopté la solution SCADA eLTE de Huawei pour atteindre les objectifs nationaux de fiabilité, témoignant de la diffusion mondiale des politiques. Les mandats incluent souvent des incitations financières qui compensent les coûts d'investissement pour les mises à niveau des communications, accélérant les cycles de remplacement des modems radio. Étant donné que les examens réglementaires s'étendent généralement sur plusieurs années, ce moteur exerce la plus forte traction à long terme sur la croissance du secteur.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté du spectre sous licence sub-GHz dans les zones métropolitaines | -1.4% | Zones urbaines dans le monde, particulièrement aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité au renforcement de la cybersécurité (IEC 62443, NERC CIP) | -2.2% | Infrastructures critiques mondiales | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants frontaux RF | -1.8% | Centres de fabrication en Asie-Pacifique les plus exposés | Court terme (≤ 2 ans) |

| Concurrence des liaisons IoT satellitaires en orbite basse | -1.1% | Déploiements dans les zones isolées et rurales dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de Conformité au Renforcement de la Cybersécurité

La mise à jour 2024 de la norme ANSI/ISA-62443-2-1 par l'ISA oblige les propriétaires d'actifs à mettre en place des programmes de gestion des risques à l'échelle de l'entreprise, augmentant les charges de documentation et de test pour chaque nouveau déploiement radio. [2]Hitachi Energy, "DTE Energy SmartCurrents," hitachienergy.com Les enquêtes sectorielles montrent que les budgets de cybersécurité industrielle augmentent de 15% par an, la conformité consommant jusqu'à 25% des allocations. Les petites coopératives et les services publics municipaux peinent à absorber le coût supplémentaire, ralentissant les cycles de renouvellement. Les fournisseurs répondent en intégrant des puces à élément sécurisé et des piles cryptographiques validées FIPS, mais les files d'attente de certification et les frais d'audit prolongent encore les délais des projets. Sur l'horizon de prévision, les dépenses de sécurité élevées tempéreront la croissance totale des unités même si le chiffre d'affaires global augmente grâce à des prix de vente moyens plus élevés.

Concurrence des Liaisons IoT Satellitaires en Orbite Basse

Le déploiement rapide de constellations en orbite basse (LEO) introduit une alternative aux radios terrestres pour couvrir les champs pétrolifères isolés, les routes maritimes et les réserves naturelles. Les analystes prévoient 30,3 millions d'appareils IoT satellitaires en service d'ici 2025, réduisant la base adressable pour les modems terrestres très longue portée. [3]Satellite Markets, "IoT Satellitaire : Un Changement de Paradigme," satellitemarkets.comLes leaders des semi-conducteurs commercialisent désormais des jeux de puces prenant en charge la 3GPP 5G NTN Release 17, permettant la messagerie directe vers l'appareil qui contourne les répéteurs de liaison montante. Les fournisseurs de modems radio répliquent en intégrant des modes de secours satellitaires et en se concentrant sur des niches à faible latence que les systèmes LEO ne peuvent pas encore égaler. Néanmoins, le risque de substitution reste le plus élevé pour les géographies peu peuplées où l'économie des tours est la plus faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Appareils Longue Portée Dépassent les Unités à Usage Général

La taille du marché des modems radio pour les modems de données à usage général s'élevait à 0,58 milliard USD en 2024 et représentait 42,87% de la part du marché des modems radio, ancrée par des décennies d'installations SCADA dans les services publics et les pipelines pétroliers et gaziers. Leur popularité persiste car les remplacements à l'identique maintiennent les actifs hérités en ligne tout en ajoutant le passage IP. Cependant, les modems industriels longue portée affichent un CAGR de 6,97% jusqu'en 2030, car les parcs d'énergie renouvelable, les pipelines intermédiaires et les sites miniers ruraux développent la surveillance des actifs à distance. Ces unités combinent des portées en ligne de visée de plus de 30 km avec une capacité multibande, intégrant souvent à la fois VHF et ISM sub-GHz pour la redondance. Les fabricants intègrent de plus en plus la correction d'erreurs avancée et l'AES-256 pour se conformer aux règles modernes de cybersécurité, tandis que la synchronisation GNSS optionnelle garantit des intervalles d'interrogation déterministes.

Les modems radio logiciels ont capté une part d'esprit significative alors que les clients industriels privilégient les plateformes évolutives sur le terrain. Le DS-6250S Cube de Hytera prend en charge huit porteuses et l'allocation dynamique de bande passante, illustrant comment les SDR réduisent le coût total de possession en reportant les renouvellements matériels. Les modems de données adaptés aux UAV mettent l'accent sur des facteurs de forme légers inférieurs à 50 g et la diversité d'antennes doubles pour une télémétrie ininterrompue. Pendant ce temps, les modules embarqués IoT cellulaire associent les bandes LTE-M, NB-IoT ou 5G NR avec un basculement vers LoRa ou Wi-Fi sans licence, offrant une couverture mondiale à référence unique pour les équipementiers qui vendent dans plusieurs juridictions.

Par Bande de Fréquence : Le LPWAN Sub-1 GHz Gagne du Terrain

Les bandes ISM sans licence ont contribué à 38,54% du chiffre d'affaires du marché des modems radio en 2024, les appareils 868/915 MHz équilibrant portée, coût et simplicité de licence. De nombreux services publics favorisent encore ces bandes pour les contrôles d'automatisation de la distribution et de réenclenchement des défauts, compte tenu de la propagation prévisible à travers le feuillage et les bâtiments. La demande se déplace vers les plateformes LPWAN sub-1 GHz telles que LoRaWAN et Sigfox, qui progressent à un CAGR de 7,13%, principalement parce qu'elles offrent des durées de vie de batterie dépassant 10 ans pour les capteurs de surveillance des conditions déployés dans des puits isolés et des pompes d'irrigation. Les fournisseurs intègrent des piles double mode pouvant basculer de LoRa vers FSK, élargissant l'applicabilité.

Les bandes VHF/UHF sous licence maintiennent leur pertinence là où la fiabilité de mission critique l'emporte sur les frais de location de spectre ; la signalisation ferroviaire et les agences de sécurité publique illustrent une demande soutenue. Les modifications de politique débloquant les 6 GHz pour les appareils à très faible puissance en 2025 ouvrent de nouveaux canaux pour les instructions de travail en réalité augmentée et la diffusion de vision machine. Au-dessus de 5 GHz, les modems radio mmWave exploitent la formation de faisceaux pour les liaisons courte portée à l'intérieur des usines, déchargeant les lourdes charges utiles vidéo vers les serveurs en périphérie sans encombrer les bandes inférieures réservées à l'interrogation SCADA.

Par Application : Les Services Publics et les Réseaux Intelligents Mènent la Courbe de Croissance

Le SCADA et la télémétrie ont conservé la plus grande part de la taille du marché des modems radio à 0,46 milliard USD en 2024, représentant une part de 33,89%. Les cas d'usage couvrent l'état des disjoncteurs, le contrôle des changeurs de prises en charge et la surveillance de la protection cathodique. Pourtant, les projets de services publics et de réseaux intelligents affichent le CAGR le plus rapide à 7,18% jusqu'en 2030, car les régulateurs pressent les opérateurs d'intégrer les actifs solaires distribués et de stockage d'énergie. Le champ pétrolifère d'Eagle Ford a réalisé 40% d'économies sur les OPEX après avoir remplacé les lignes louées par un réseau maillé sans fil pour les charges de travail SCADA et VoIP, soulignant la clarté du retour sur investissement.

Les déploiements dans les transports et les STI adoptent des radios véhicule à tout (V2X) répondant à une latence inférieure à 10 ms pour l'évitement des collisions. Les opérateurs miniers et pétroliers et gaziers testent la 5G privée pour contrôler les camions de transport autonomes et les plateformes de forage ; la mine Cadia de Newmont a signalé des opérations plus sûres après avoir testé le réseau, ce qui a conduit à des plans de déploiement mondial. L'agriculture continue d'adopter les contrôles d'irrigation LPWAN, réduisant la consommation d'eau de 16 à 30% tout en atteignant des taux de succès des paquets de 98%.

Par Canal de Communication : Les Topologies Maillées s'Accélèrent

Les concentrateurs point à multipoint représentaient 46,92% du chiffre d'affaires du marché des modems radio en 2024, soutenant les architectures SCADA à maître central dans la distribution d'électricité et les réseaux d'eau municipaux. Ces réseaux favorisent les calendriers d'interrogation déterministes et simplifient les évaluations de conformité NERC-CIP. La mise en réseau maillée, cependant, progresse à un CAGR de 7,23% alors que les services publics et les opérateurs de villes intelligentes privilégient la fiabilité auto-réparatrice et multi-sauts. Le réseau maillé 5G non cellulaire de Wirepas fonctionne sur le spectre exempt de licence à 1,9 GHz, prenant en charge des centaines de nœuds par kilomètre carré avec une latence de saut inférieure à 5 ms.

Les liaisons point à point conservent une importance de niche pour la liaison montante vidéo haute résolution, la surveillance des chantiers de construction et les événements temporaires. Les segments de liaison montante LTE-5G privée gagnent des parts là où les entreprises ont besoin de mobilité le long des convoyeurs ou des grues portuaires tout en souhaitant maîtriser les paramètres de SLA. Les outils émergents de découpage réseau permettent aux départements informatiques de créer des VLAN déterministes pour le SCADA tout en allouant le même eNodeB physique à la télémétrie de véhicules au mieux de l'effort, harmonisant les exigences de QoS divergentes sous une gestion unifiée.

Analyse Géographique

L'Asie-Pacifique a généré 34,76% du chiffre d'affaires du marché des modems radio en 2024 et est en voie d'atteindre un CAGR de 7,43% jusqu'en 2030, car le plan directeur Made in China 2025 de Pékin et les programmes d'usines intelligentes de Séoul intensifient la demande de numérisation des usines. Les projets pilotes de réseaux privés 5G soutenus par le gouvernement dans les clusters manufacturiers japonais sont devenus des architectures de référence pour les économies voisines de l'ASEAN. Les conseils d'électricité en Inde et en Indonésie allouent des budgets pour les AMI à réseau maillé RF, accélérant les expéditions de modems sub-GHz. La contribution de la région au marché des modems radio restera donc le principal moteur de volume.

L'Amérique du Nord maintient des dépenses importantes pour la modernisation des réseaux et la cybersécurité. Le financement du Département de l'Énergie incite les services publics à renouveler les radios à bande étroite sous licence héritées avec des conceptions IP hybrides, tandis que le spectre CBRS encourage les usines de fabrication à déployer des réseaux privés. L'accord d'approvisionnement en puces RF multimilliardaire d'Apple avec Broadcom illustre une tendance plus large au rapatriement qui renforce la résilience de la chaîne d'approvisionnement pour les équipementiers de matériel radio.

L'Europe connaît une demande stable en raison de directives strictes en matière de cybersécurité et d'environnement. L'accent mis par l'Allemagne sur l'automatisation ouverte stimule l'intérêt pour les plateformes logicielles définies, et les sociétés énergétiques régionales exploitent les licences 450 MHz et 700 MHz pour les infrastructures critiques. Les services publics nordiques sont pionniers dans les solutions de télémétrie maritime et éolienne offshore, utilisant des radios multibandes qui intègrent des canaux vocaux VHF avec LTE-M pour les données. Les cadres de partage de spectre au Royaume-Uni permettent aux opérateurs portuaires de réserver des tranches à 3,8 GHz, stimulant l'adoption de passerelles double mode 5G/modem radio.

Paysage Concurrentiel

Le marché des modems radio reste modérément fragmenté, les cinq premiers fournisseurs représentant environ 42% du chiffre d'affaires mondial. RACOM détient une forte présence dans les projets SCADA dans plus de 120 pays, s'appuyant sur un support de protocole approfondi et un réseau de revendeurs complet. Digi International se développe via son offre groupée par abonnement Digi 360 qui combine des routeurs en périphérie, la gestion en nuage et une garantie à vie pour fidéliser les revenus récurrents. Ondas voit une dynamique dans le secteur ferroviaire après l'adoption de la norme IEEE 802.16t, affichant une croissance de revenus à trois chiffres début 2025.

La convergence technologique façonne la dynamique concurrentielle. Les fournisseurs intègrent la 5G NR, le Wi-Fi 6 et le basculement satellitaire dans des solutions sur circuit imprimé unique, visant à être le modem "tout-terrain" de référence pour les clients industriels. Simpulse démontre une innovation en radio logicielle adaptée aux systèmes sans pilote, offrant une mise à l'échelle de la bande passante en temps réel pour économiser l'énergie tout en préservant la marge de liaison. Lime Microsystems cible les développeurs avec le LimeNET Micro 2.0 modulaire à partir de 899 USD pour démocratiser la conception de formes d'onde personnalisées.

Les partenariats stratégiques entre les entreprises de matériel radio et les grands opérateurs accélèrent la commercialisation des solutions 5G privées. Verizon et Honeywell intègrent la 5G dans les compteurs intelligents, offrant aux services publics une gestion de charge en temps réel sans déplacements de techniciens. La sécurité de l'approvisionnement en composants façonne également les décisions ; Semtech a réduit sa dette nette de 68% au cours de l'exercice 2025 pour prioriser l'investissement dans les passerelles LoRa connectées au nuage. En parallèle, Triad RF pousse des fronts d'extrémité CubeSat spécifiques à la 5G pour étendre les modems terrestres avec une redondance satellitaire.

Leaders du Secteur des Modems Radio

SATEL Oy

Digi International Inc.

FreeWave Technologies Inc.

RACOM s.r.o.

4RF Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Digi International a déclaré un chiffre d'affaires de 104 millions USD au premier trimestre de l'exercice 2025 et a lancé la plateforme Digi X-ON tout en obtenant la conformité SOC 2 Type II pour SmartSense.

- Janvier 2025 : Semtech Corporation a annoncé des ventes nettes de 909,3 millions USD pour l'exercice 2025 et une marge brute GAAP de 50,2%, en se concentrant sur l'optimisation du portefeuille IoT.

- Décembre 2024 : EBYTE a publié un rapport d'analyse du marché mondial des exportations de modules LoRa notant une part d'exportation de 45% pour la Chine et un marché IoT LoRaWAN de 8 milliards USD en 2024.

- Octobre 2024 : Digi International a dévoilé l'offre groupée IoT cellulaire Digi 360 par abonnement avec un support 24h/24 et 7j/7.

Portée du Rapport sur le Marché Mondial des Modems Radio

| Modems Radio à Usage Général |

| Modems de Données pour UAV/Drones |

| Modems SCADA et Télémétrie |

| Modems Industriels Longue Portée |

| Modems IoT Cellulaire Embarqués |

| Modems Radio Logiciels (SDR) |

| VHF sous Licence (30–300 MHz) |

| UHF sous Licence (300–960 MHz) |

| ISM sans Licence 868/915 MHz |

| ISM 2,4 GHz |

| 5 GHz et Au-Dessus (sub-6 GHz et mmWave) |

| LPWAN Sub-1 GHz (LoRa, Sigfox, NB-IoT) |

| SCADA et Télémétrie |

| Transport et STI |

| Mines et Pétrole et Gaz |

| Agriculture et Agriculture de Précision |

| Services Publics et Réseaux Intelligents |

| Gouvernement et Défense |

| Automatisation Industrielle et Fabrication Intelligente |

| Point à Point |

| Point à Multipoint |

| Mise en Réseau Maillée |

| Liaison Montante Cellulaire / LTE-5G Privée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Modems Radio à Usage Général | ||

| Modems de Données pour UAV/Drones | |||

| Modems SCADA et Télémétrie | |||

| Modems Industriels Longue Portée | |||

| Modems IoT Cellulaire Embarqués | |||

| Modems Radio Logiciels (SDR) | |||

| Par Bande de Fréquence | VHF sous Licence (30–300 MHz) | ||

| UHF sous Licence (300–960 MHz) | |||

| ISM sans Licence 868/915 MHz | |||

| ISM 2,4 GHz | |||

| 5 GHz et Au-Dessus (sub-6 GHz et mmWave) | |||

| LPWAN Sub-1 GHz (LoRa, Sigfox, NB-IoT) | |||

| Par Application | SCADA et Télémétrie | ||

| Transport et STI | |||

| Mines et Pétrole et Gaz | |||

| Agriculture et Agriculture de Précision | |||

| Services Publics et Réseaux Intelligents | |||

| Gouvernement et Défense | |||

| Automatisation Industrielle et Fabrication Intelligente | |||

| Par Canal de Communication | Point à Point | ||

| Point à Multipoint | |||

| Mise en Réseau Maillée | |||

| Liaison Montante Cellulaire / LTE-5G Privée | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des modems radio en 2025 et à quelle vitesse croît-il ?

Il s'élève à 1,35 milliard USD en 2025 et devrait atteindre 1,89 milliard USD d'ici 2030 à un CAGR de 6,93%.

Quelle catégorie de produits domine actuellement les expéditions ?

Les modems de données à usage général sont en tête avec une part de 42,87% en 2024, portés par leur base installée dans les SCADA hérités.

Quel est le domaine d'application à la croissance la plus rapide pour les modems radio ?

Les projets de services publics et de réseaux intelligents croissent à un CAGR de 7,18% en raison des mandats réglementaires pour le flux d'énergie bidirectionnel et l'intégration des ressources énergétiques distribuées.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance de l'adoption ?

Les investissements soutenus par le gouvernement dans les villes intelligentes, les réseaux privés 5G et l'automatisation industrielle propulsent la région à un CAGR de 7,43%.

Comment les réglementations en matière de cybersécurité affectent-elles les décisions d'achat ?

La conformité à l'IEC 62443 et au NERC CIP augmente le coût total de possession, ce qui conduit les fournisseurs à intégrer des éléments sécurisés et les acheteurs à prolonger les cycles d'évaluation.

Les constellations satellitaires constituent-elles une menace pour les fournisseurs de modems radio terrestres ?

Les satellites LEO offrent une couverture dans les zones isolées, entraînant un frein potentiel de 1,1% sur le CAGR, mais les solutions terrestres conservent un avantage dans les boucles de contrôle sensibles à la latence.

Dernière mise à jour de la page le: