Taille et part de marché des résuscitateurs manuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

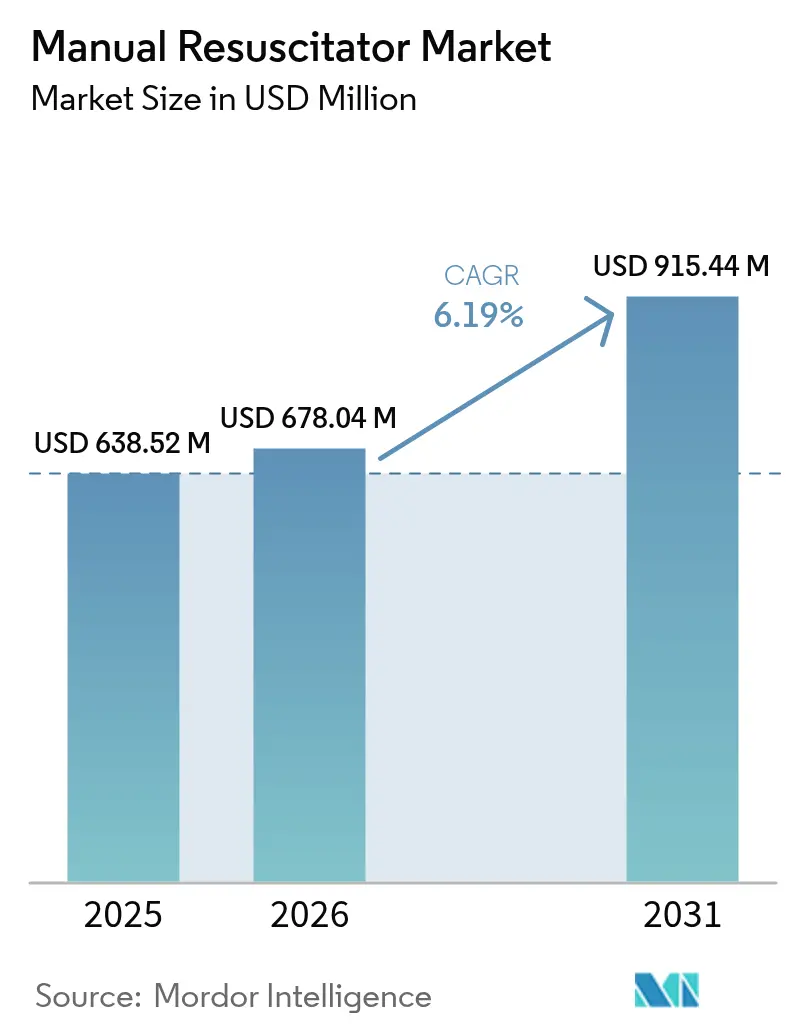

| Taille du Marché (2026) | 678.04 Millions de dollars américains |

| Taille du Marché (2031) | 915.44 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résuscitateurs manuels par Mordor Intelligence

La taille du marché des résuscitateurs manuels en 2026 est estimée à 678,04 millions USD, en croissance par rapport à la valeur 2025 de 638,52 millions USD, avec des projections pour 2031 s'établissant à 915,44 millions USD, croissant à un TCAC de 6,19 % sur la période 2026-2031.

La prévalence croissante des maladies respiratoires chroniques, les niveaux persistants d'arrêt cardiaque extra-hospitalier et l'adoption plus large de dispositifs jetables continuent de soutenir la dynamique du marché. La demande bénéficie d'une technologie qui associe la surveillance intégrée de la pression au contrôle de la pression positive en fin d'expiration (PEEP), une combinaison qui contribue à limiter les lésions pulmonaires induites par la ventilation chez les patients vulnérables. Les protocoles de contrôle des infections post-pandémie accélèrent la transition vers les systèmes à usage unique, tandis que les programmes de médecine militaire et de plein air stimulent les achats dans les environnements non hospitaliers. La rivalité concurrentielle reste modérée : les acteurs établis s'appuient sur l'innovation en matière de matériaux, des fonctionnalités de connectivité à faible encombrement et des acquisitions ciblées pour élargir leurs portefeuilles de soins respiratoires et protéger leurs marges dans le marché des résuscitateurs manuels en expansion.

Principaux enseignements du rapport

- Par type de produit, les ballons auto-gonflables représentaient 46,28 % de la part de marché des résuscitateurs manuels en 2025, tandis que les résuscitateurs en T devraient enregistrer un TCAC de 8,28 % jusqu'en 2031.

- Par utilisation, les unités jetables détenaient 55,78 % de la taille du marché des résuscitateurs manuels en 2025 et devraient croître à un TCAC de 9,22 %, surpassant leurs homologues réutilisables.

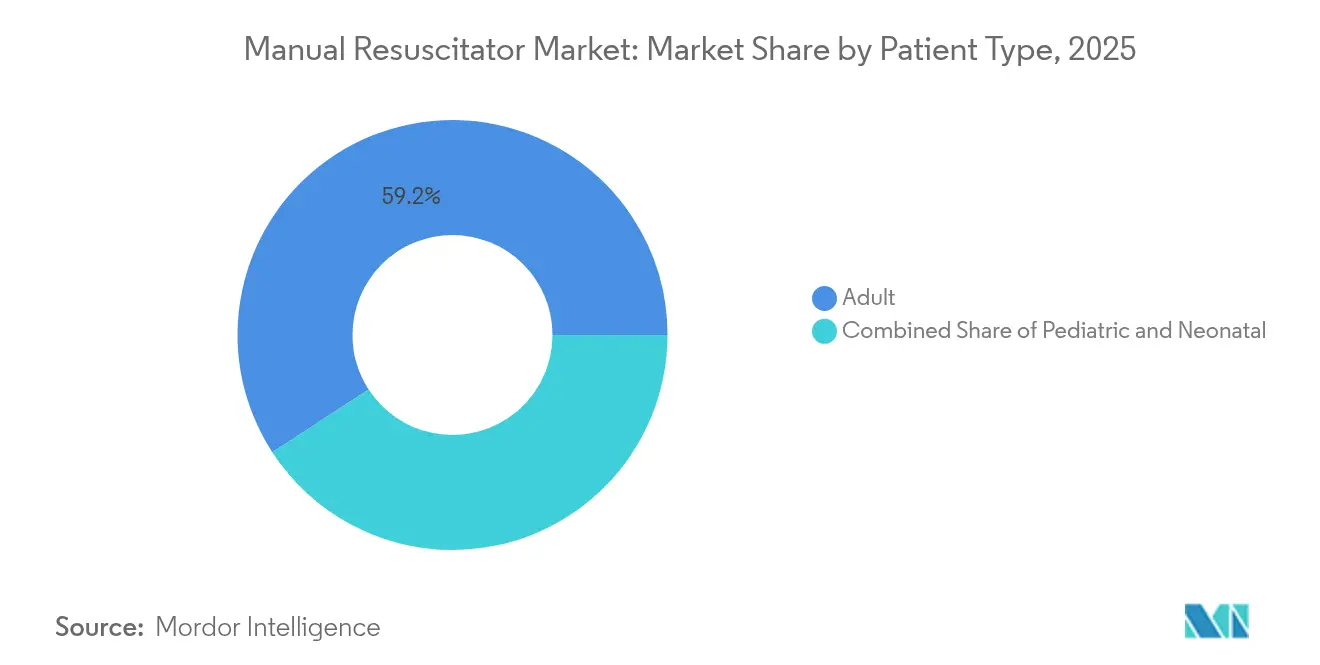

- Par type de patient, les applications adultes représentaient 59,18 % de la part des revenus en 2025, tandis que la demande néonatale devrait progresser à un TCAC de 9,68 % jusqu'en 2031.

- Par matériau, les composants en silicone représentaient 45,12 % de la part en 2025 et progressent à un TCAC de 10,73 % grâce à leur durabilité et leur biocompatibilité supérieures.

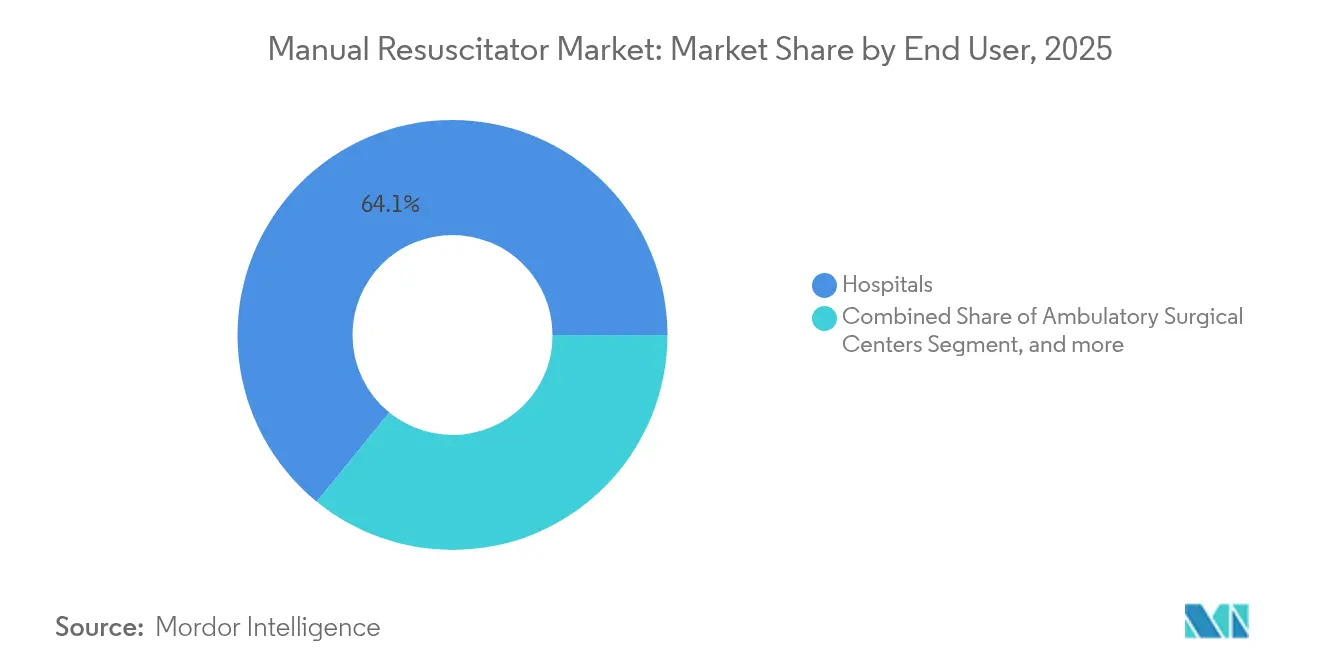

- Par utilisateur final, les hôpitaux maintenaient une part de 64,12 % en 2025 ; les cliniques spécialisées sont positionnées pour le TCAC le plus rapide à 6,24 % à mesure que les volumes de chirurgie ambulatoire augmentent sous les nouvelles règles de préparation du CMS.

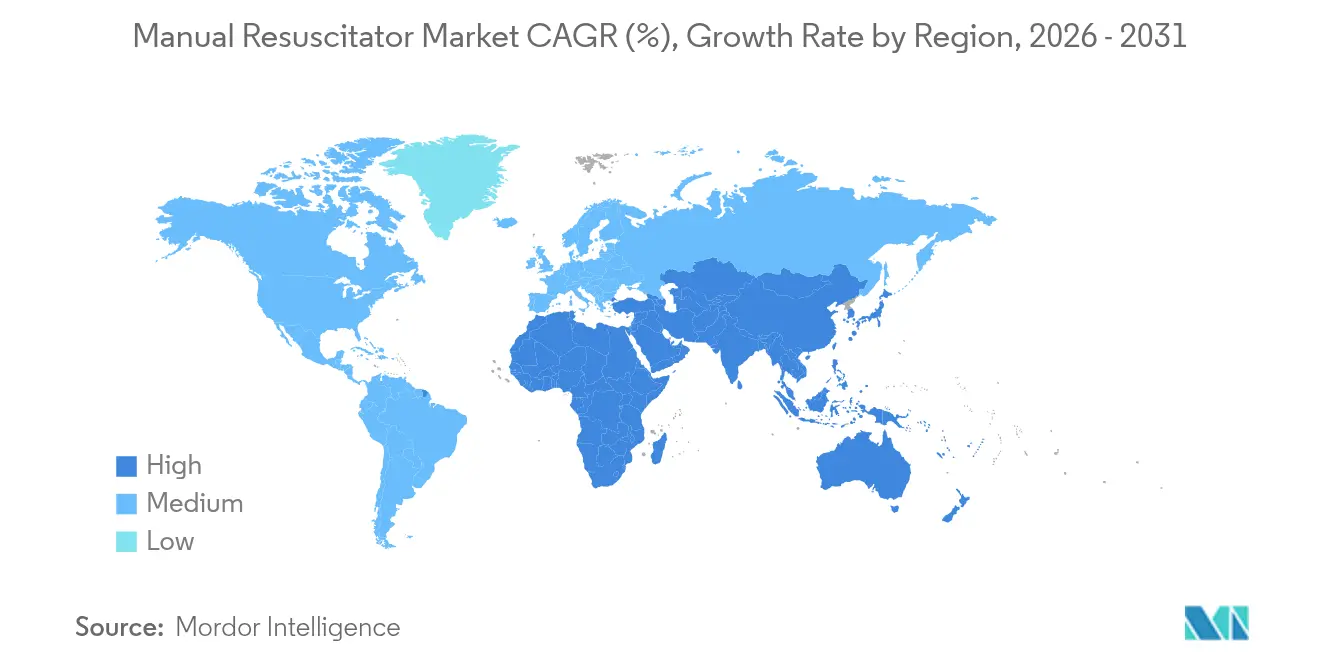

- Par géographie, l'Amérique du Nord représentait 37,95 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des résuscitateurs manuels

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Fardeau croissant de la BPCO et autres maladies respiratoires chroniques | +1.8% | Mondial, plus élevé en Asie-Pacifique et dans les Amériques | Long terme (≥ 4 ans) |

| Incidence croissante de l'arrêt cardiaque soudain nécessitant un support BVM | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Vieillissement croissant de la population et demande en soins respiratoires à domicile | +1.0% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Avancées constantes des moniteurs de pression intégrés et valves PEEP | +0.8% | Mondial, porté par les pôles d'innovation américains et européens | Moyen terme (2-4 ans) |

| Transition post-COVID vers les résuscitateurs à usage unique dans le cadre du contrôle des infections | +0.6% | Mondial, accéléré dans les régions à forte sensibilité sanitaire | Court terme (≤ 2 ans) |

| Adoption croissante dans les contextes de médecine de plein air, militaire et vétérinaire d'urgence | +0.4% | Amérique du Nord, Europe, zones de déploiement militaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant de la BPCO et autres maladies respiratoires chroniques

Les pays à revenus faibles et intermédiaires supportent la charge de mortalité la plus lourde, freinés par un dépistage limité et des interventions tardives. L'usage du tabac explique 34,8 % des années de vie ajustées sur l'incapacité liées à la BPCO, tandis que les particules fines ambiantes en représentent 22,2 %. L'escalade des urgences respiratoires en Asie-Pacifique a intégré les résuscitateurs manuels dans les kits de thérapie de transition essentiels, notamment pour le transport intra-établissement. Les exacerbations aiguës dépassent souvent la disponibilité des ventilateurs mécaniques, consolidant le marché des résuscitateurs manuels en tant que solution de première ligne.

Incidence croissante de l'arrêt cardiaque soudain nécessitant un support BVM

Environ 356 000 Américains sont victimes d'un arrêt cardiaque extra-hospitalier chaque année, avec des taux de survie proches de 10 %.[1]Sudden Cardiac Arrest Foundation, "Statistiques sur l'arrêt cardiaque extra-hospitalier," sca-foundation.org L'objectif 2030 de l'Association américaine du cœur visant à porter les taux de RCP par des témoins au-dessus de 50 % implique implicitement une demande accrue de dispositifs masque-valve-ballon (BVM) qui maintiennent l'oxygénation durant les premières minutes critiques.[2]American Heart Association, "Statistiques 2023 sur les maladies cardiaques et les AVC," heart.org Les services d'ambulance du Royaume-Uni gèrent environ 30 000 tentatives de réanimation par an, atteignant le retour de la circulation spontanée dans 30 % des cas. Les recommandations pour les enceintes sportives, où une ventilation rapide favorise les résultats neurologiques chez les jeunes athlètes, élargissent davantage le marché des résuscitateurs manuels. Les mesures de contrôle des infections de l'ère pandémique ont favorisé l'adoption de résuscitateurs à usage unique équipés de filtres à particules à haute efficacité pour protéger les sauveteurs.

Vieillissement croissant de la population et demande en soins respiratoires à domicile

Les adultes de 65 ans et plus représentent déjà 19 % de la population des États-Unis, et des tendances similaires sont observées en Europe et au Japon. Les comorbidités liées à l'âge augmentent la vulnérabilité aux événements respiratoires aigus, incitant à une plus grande allocation d'équipements d'urgence dans les établissements de soins de longue durée. Les programmes de ventilation non invasive à domicile associent souvent des concentrateurs d'oxygène portables à des résuscitateurs manuels à titre de planification de contingence. Les régimes d'assurance remboursement en Allemagne et au Japon qui financent les dispositifs de soins à domicile renforcent un flux régulier vers le marché des résuscitateurs manuels. Les fournisseurs répondent avec des ballons compacts et ergonomiques dotés de silicone antimicrobien et de manomètres intuitifs adaptés à une utilisation par les aidants en dehors des établissements hospitaliers.

Avancées constantes des moniteurs de pression intégrés et valves PEEP

Des capteurs intelligents sont désormais intégrés dans les résuscitateurs manuels, offrant un retour d'information en temps réel sur le volume courant et la fréquence, ce qui améliore la précision de la ventilation. Les données d'Ambu montrent que les valves PEEP peuvent maintenir la pression définie malgré une fuite de masque de 80 %, ce qui est vital pour les poumons des nouveau-nés.[3]Anna-Karin Larsson et al., "Performance des valves PEEP dans la réanimation néonatale," karger.com Les systèmes en T délivrent une pression inspiratoire de pointe plus constante que les ballons auto-gonflables, ce qui explique leur taux de croissance plus élevé. Les fonctionnalités de connectivité qui téléchargent les paramètres de performance vers des tableaux de bord d'assurance qualité comblent le fossé en matière de formation pour les premiers intervenants. Les hôpitaux qui normalisent l'utilisation de ballons à surveillance de pression signalent moins d'incidents de barotraumatisme, renforçant la différenciation des produits dans le marché des résuscitateurs manuels en expansion.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Disponibilité de solutions de ventilation alternatives | -0.9% | Mondial, plus prononcé dans les marchés à haute technologie | Moyen terme (2-4 ans) |

| Sensibilité au prix dans les marchés à revenus faibles et intermédiaires | -0.7% | Marchés émergents d'Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Pression environnementale contre les plastiques jetables et prochaine documentation MDR de l'UE | -0.5% | Europe, s'étendant aux autres régions développées | Long terme (≥ 4 ans) |

| Manque de compétences et formation pratique insuffisante pour une utilisation optimale du BVM | -0.3% | Mondial, aigu dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de solutions de ventilation alternatives

Les systèmes de canule nasale à haut débit et les ventilateurs non invasifs portables assurent l'oxygénation avec un risque aérosol plus faible, réduisant la dépendance aux ballons manuels dans certains algorithmes de soins intensifs. Les dispositifs mécaniques de compression thoracique soulagent la fatigue du sauveteur, mais réduisent également la fenêtre pendant laquelle la ventilation au ballon est prioritaire. Le déploiement plus large des défibrillateurs automatiques externes réorganise la séquence de secours, réduisant potentiellement l'utilisation du BVM en première ligne. Les laryngoscopes vidéo et les voies aériennes supraglottiques offrent un contrôle plus rapide des voies aériennes, bien que les résuscitateurs manuels demeurent indispensables pour la pré-oxygénation et le support post-intubation. Les fabricants de dispositifs mettent donc l'accent sur les fonctionnalités complémentaires plutôt que sur la croissance brute du volume pour défendre le marché des résuscitateurs manuels.

Sensibilité au prix dans les marchés à revenus faibles et intermédiaires

Les budgets d'approvisionnement dans certaines parties de l'Afrique, de l'Amérique latine et de l'Asie émergente favorisent souvent les ballons réutilisables de base par rapport aux systèmes premium avec moniteurs de pression. Les droits de douane à l'importation et la distribution fragmentée augmentent les coûts d'atterrissage, rendant l'assemblage local attrayant mais techniquement difficile. Les lacunes en matière de formation ajoutent des coûts indirects lorsque les dispositifs sont sous-utilisés. Les agences de développement font parfois don d'équipements, mais un soutien après-vente incohérent peut entraver une utilisation soutenue. Ces facteurs économiques expliquent pourquoi la pression sur les prix réduit le TCAC attendu pour le marché des résuscitateurs manuels dans les régions à budget contraint.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation des résuscitateurs en T renforce les soins néonatals

Les ballons auto-gonflables contrôlaient la plus grande part du marché des résuscitateurs manuels en 2025 avec 46,28 %, en raison de leur polyvalence et de leur indépendance vis-à-vis des prises de gaz. Les dispositifs en T, cependant, sont positionnés pour le TCAC le plus rapide à 8,28 % jusqu'en 2031, soutenus par des données probantes montrant qu'ils délivrent une PEEP plus stable sur une compliance pulmonaire variable. Les médecins militaires et les équipages d'ambulance continuent de privilégier les ballons auto-gonflables en raison de leur robustesse et de leur installation minimale. Pourtant, les hôpitaux tertiaires spécifient de plus en plus des systèmes en T pour les accouchements et les unités de soins intensifs pédiatriques, reflétant une politique qui exige une ventilation protectrice pulmonaire dès le premier souffle.

Le contrôle de pression amélioré et le retour d'information des capteurs stimulent la tarification premium, ce qui contribue à l'expansion des revenus même lorsque les volumes unitaires restent équilibrés. Les programmes de formation intègrent désormais des simulations pour les deux technologies, assurant la rétention des compétences parmi les cliniciens et les paramédicaux. Ces modèles d'adoption contrastés démontrent pourquoi la diversité des produits reste centrale à la compétitivité au sein du marché des résuscitateurs manuels.

Par utilisation : l'adoption des dispositifs jetables dépasse celle des plateformes réutilisables

Les unités jetables représentaient 55,78 % des revenus de 2025 et affichent le TCAC le plus rapide à 9,22 % grâce au renforcement des règles de contrôle des infections après la COVID-19. Les hôpitaux citent la réduction du temps de rotation et l'élimination des erreurs de retraitement comme principaux avantages. L'emballage stérile permet également le déploiement sur le terrain sans fournitures de salle blanche auxiliaires, ce qui est attrayant pour les missions militaires et humanitaires.

Les ballons réutilisables restent pertinents dans les laboratoires d'enseignement et les cliniques à ressources limitées où le coût par utilisation est déterminant. Le Mark IV d'Ambu, validé pour 30 cycles d'autoclave, illustre la valeur sur des horizons pluriannuels. L'Union européenne autorise désormais le retraitement des dispositifs à usage unique sous validation stricte, créant une niche à cheval entre les catégories jetable et réutilisable. Même ainsi, les obstacles liés à la responsabilité juridique et à la traçabilité limitent l'adoption, garantissant que les dispositifs jetables conservent leur leadership de croissance sur le marché des résuscitateurs manuels.

Par type de patient : le segment néonatal fixe le rythme de croissance

Les applications adultes occupaient 59,18 % des ventes en 2025, car les urgences cardiovasculaires touchent principalement les populations plus âgées. Les dispositifs néonatals, cependant, enregistreront un TCAC de tête à 9,68 % à mesure que la prévention de l'asphyxie à la naissance gagne du terrain dans les régions à faibles revenus. Des programmes tels que Helping Babies Breathe équipent les cliniques rurales de ballons auto-gonflables dotés de valves de décharge de pression qui réduisent le risque de barotraumatisme.

La demande pédiatrique maintient une trajectoire à un chiffre moyen, soutenue par les exercices d'urgence scolaires et les exigences des ligues sportives. Le modèle de croissance différentielle souligne comment des campagnes de collecte de fonds ciblées et des initiatives de santé multilatérales peuvent infléchir la dynamique des sous-segments tout en maintenant le marché des résuscitateurs manuels dans son ensemble sur une trajectoire équilibrée.

Par matériau : le silicone domine en termes de performance et de durabilité

Le silicone a atteint une part de 45,12 % en 2025 et progresse à un TCAC de 10,73 %. Sa stabilité thermique, sa transparence et son élasticité permettent une stérilisation répétée sans fissuration ni perte de retour tactile. La biocompatibilité rassure les cliniciens préoccupés par l'hypersensibilité associée au latex ou à certaines formulations de PVC plastifié aux phtalates.

Le PVC reste attrayant pour les acheteurs sensibles aux coûts, bien que le contrôle réglementaire des plastiques jetables pousse les fournisseurs vers des composés biosourcés. Ambu s'est engagé à réduire ses émissions de scope 1 et 2 de 75 % avant 2030 et pilote des boîtiers en bioplastique qui conservent leur résistance mécanique. Le caoutchouc et les polymères de niche remplissent des rôles spécialisés où les propriétés antistatiques ou résistantes aux huiles sont critiques. La science des matériaux continue donc de différencier les offres sur le marché des résuscitateurs manuels.

Par utilisateur final : les cliniques spécialisées gagnent du terrain

Les hôpitaux contrôlaient 64,12 % des revenus en 2025 compte tenu de leurs obligations de soins d'urgence en continu. Les cliniques spécialisées, cependant, devraient progresser à un TCAC de 6,24 % à mesure que les volumes de chirurgie ambulatoire augmentent sous les modèles de soins basés sur la valeur. Les règles actualisées du CMS obligent désormais les centres ambulatoires à stocker des équipements de réanimation et à former le personnel à l'utilisation du BVM, stimulant directement la demande.

Les hôpitaux vétérinaires représentent une niche émergente après que les recommandations de RCP de 2024 ont mis l'accent sur des masques bien ajustés pour atténuer la transmission zoonotique. Les agences de soins à domicile approvisionnent également des ballons compacts pour les patients dépendants d'un ventilateur dans le cadre de kits de planification de catastrophe. Ces canaux diversifiés renforcent ensemble la portée de la distribution sur le marché des résuscitateurs manuels.

Analyse géographique

L'Amérique du Nord était en tête avec une part de revenus de 37,95 % en 2025, grâce à des services médicaux d'urgence avancés, de vastes réseaux de formation à la RCP et des achats de défense substantiels. Les protocoles de soins aux victimes de combat tactique (Tactical Combat Casualty Care) créditent la ventilation manuelle d'avoir contribué à réduire les décès évitables sur le champ de bataille, ce qui soutient des commandes militaires régulières. Un financement cohérent permet aux hôpitaux d'investir dans des ballons équipés de capteurs qui rationalisent les audits de qualité.

L'Asie-Pacifique est positionnée pour le TCAC le plus vigoureux à 8,71 % jusqu'en 2031, car la Chine, l'Inde et les États d'Asie du Sud-Est financent des centres de traumatologie et l'expansion des soins pré-hospitaliers. Les régimes d'assurance publique en Chine remboursent désormais les consommables de réanimation néonatale, et le programme Ayushman Bharat de l'Inde alloue des budgets d'investissement pour la modernisation des ambulances. Dans les marchés aisés tels que le Japon et la Corée du Sud, les politiques de vieillissement en bonne santé stimulent les achats pour les établissements de soins à domicile et de soins de longue durée, élargissant l'exposition au marché des résuscitateurs manuels.

L'Europe maintient une trajectoire mature mais résiliente. Les règles en attente pour 2026 exigeant des emballages recyclables stimulent l'innovation des procédés, tandis que le Règlement européen sur les dispositifs médicaux 2017/745 ouvre une voie pour le retraitement contrôlé. L'Allemagne, le Royaume-Uni et la France génèrent le volume, tandis que l'Espagne et l'Italie privilégient les modèles en silicone premium pour les unités néonatales. L'Amérique latine, le Moyen-Orient et l'Afrique affichent une croissance à un chiffre moyen : le réseau d'ambulances SAMU du Brésil et les modernisations des services médicaux d'urgence urbains en Afrique du Sud illustrent des gains progressifs, bien que la volatilité économique et les contraintes de la chaîne d'approvisionnement freinent une pénétration plus rapide.

Paysage réglementaire

Les réanimateurs manuels sont réglementés en tant que dispositifs médicaux, avec des exigences de mise sur le marché et de système qualité spécifiques à chaque juridiction. Aux États-Unis, ils relèvent généralement des dispositifs de Classe II (21 CFR 868.5915), commercialisés typiquement via l'autorisation FDA 510(k) et alignés sur les normes consensuelles reconnues par la FDA. Des exemples récents incluent les autorisations 510(k) pour le butterflyBVM de Compact Medical (avril 2025) et le réanimateur manuel The BAG et ses accessoires de Laerdal (novembre 2025). À partir de février 2026, le règlement sur le système de gestion de la qualité (QMSR) de la FDA est entré en vigueur, renforçant les exigences en matière de documentation du cycle de vie, de contrôles de conception et de pratiques qualité fournisseurs pour les fabricants desservant les circuits américains.

À l'international, la conformité technique s'appuie sur des normes telles que l'ISO 10651-4:2023 (réanimateurs à alimentation manuelle pour toutes tranches d'âge), qui met à jour l'édition précédente de 2002 et entraîne des révisions des plans d'essai et des dossiers techniques pour les portefeuilles mondiaux. En Europe, les réanimateurs manuels relèvent du règlement (UE) 2017/745 (MDR) (souvent Classe IIa), nécessitant une évaluation de conformité et une surveillance post-commercialisation continue. Des entreprises ont publié une documentation de conformité alignée sur le MDR pour des gammes de produits telles que le SPUR II d'Ambu. Parallèlement au contrôle des infections et à l'adoption du jetable, la charge documentaire et la capacité de traitement des organismes notifiés dans le cadre du MDR influencent les délais de mise sur le marché, l'étiquetage et les choix de traçabilité entre les offres réutilisables et jetables.

Paysage concurrentiel

La concurrence est modérée, les cinq premiers fournisseurs estimés détenant une part significative des revenus mondiaux. Ambu A/S défend son leadership grâce à une conception itérative, comme le ballon à usage unique SPUR II qui associe des poignées texturées à un boîtier transparent pour le contrôle des sécrétions. Les ventes organiques du premier trimestre 2025 ont augmenté de 19,5 %, finançant la R&D dans les bioplastiques et l'intégration de capteurs de pression.

L'acquisition par Medtronic d'Aircraft Medical pour 110 millions USD en 2024 a ajouté une capacité de laryngoscope vidéo, complétant les offres de réanimation existantes. Teleflex a élargi son portefeuille d'urgence avec l'acquisition en juillet 2025 de l'unité vasculaire de BIOTRONIK, offrant à l'entreprise de nouveaux canaux de vente croisée. Smiths Medical fait progresser la connectivité via son BVM Pneupac Ventil™, qui enregistre les paramètres de ventilation pour un débreffage ultérieur.

Les petites entreprises s'orientent vers des niches : Vyaire Medical cible les services d'anesthésie avec des ballons à espace mort hyper-faible, tandis que BLS Systems s'adresse aux acheteurs militaires avec du silicone résistant aux produits chimiques. La responsabilité environnementale façonne désormais les appels d'offres ; les fournisseurs présentant une analyse du cycle de vie et des empreintes gaz à effet de serre réduites gagnent des points dans le cadre des règles européennes d'approvisionnement basé sur la valeur. Le tableau d'ensemble souligne un marché des résuscitateurs manuels où l'innovation, la durabilité et l'étendue du portefeuille priment sur le seul prix.

Leaders du secteur des résuscitateurs manuels

Vyaire Medical Inc.

Ambu A/S

Teleflex Inc.

HUM GmbH

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande d'approvisionnement est la plus forte là où de grands réseaux de prestataires standardisent les consommables respiratoires d'urgence, laissant une marge de manœuvre aux fournisseurs capables de garantir un accès étendu aux contrats et de fournir des ensembles d'accessoires complets (masques, filtres, valves PEEP, manomètres). Un indicateur spécifique est l'attribution à Mercury Medical d'un contrat Vizient pour son portefeuille de réanimateurs manuels jetables et accessoires, effectif au 1er février 2026, ce qui soutient l'adoption au formulaire dans les hôpitaux américains participants et peut accélérer la conversion vers des kits à usage unique alignés sur les protocoles de contrôle des infections.

La différenciation des produits est la plus visible dans la performance ventilatoire mesurable, le soutien à la formation et la compatibilité avec les écosystèmes adjacents de voies aériennes et de transport. La conformité aux exigences de performance actualisées (ISO 10651-4:2023) et aux normes de connecteurs (ISO 5356-1:2015), ainsi qu'aux exigences de sécurité des matériaux (par exemple, la biocompatibilité ISO 10993 et l'évaluation du circuit gazeux ISO 18562), accroît la demande pour des conceptions documentées et standardisées qui simplifient la validation hospitalière et le déploiement multi-sites. Dans ce cadre, les fabricants peuvent se différencier en intégrant la surveillance de pression et le contrôle PEEP dans des formats adaptés au jetable, en proposant des configurations dédiées aux nouveau-nés, et en alignant leurs portefeuilles sur les cas d'usage de transport préhospitalier et intra-établissement, où les équipes cliniques recherchent une performance de ventilation manuelle cohérente et vérifiable dans tous les contextes.

Développements récents du secteur

- Avril 2026 : Ambu a obtenu le marquage CE pour l'ensemble de son portefeuille de vidéolaryngoscopes SureSight en Europe. Cette plateforme élargie de visualisation des voies aériennes soutient les protocoles de réanimation où intubation et ventilation manuelle sont associées, et renforce la capacité d'Ambu à regrouper des solutions de voies aériennes et de ventilation pour les appels d'offres hospitaliers et de services médicaux d'urgence.

- Septembre 2025 : la FDA américaine a publié un rappel de Classe I pour certains réanimateurs manuels Ambu SPUR II liés à un port de manomètre bloqué. Cette mesure a accru l'attention portée à la fiabilité de la surveillance de pression dans les dispositifs de type ballon-valve-masque et peut orienter les préférences des prestataires vers des conceptions offrant une vérification et une documentation qualité plus claires.

- Février 2025 : Ambu et Archeon Medical ont annoncé une collaboration pour la distribution des systèmes de ventilation manuelle EOlife et EOlifeX. Ce partenariat a élargi la couverture de mise sur le marché des plateformes de ventilation manuelle et renforcé la profondeur du portefeuille dans les segments axés sur la ventilation contrôlée et l'usage orienté formation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des réanimateurs manuels couvre les dispositifs de ventilation à commande manuelle (couramment utilisés comme systèmes ballon-valve-masque) qui délivrent une respiration assistée en soins d'urgence et cliniques, et la valeur est mesurée en tant que revenus des fabricants et distributeurs en USD.

Exclusions du périmètre : nous excluons les ventilateurs mécaniques, les dispositifs CPAP ou BiPAP, et les systèmes de RCP automatisés car ce ne sont pas des outils de ventilation manuelle.

Aperçu de la segmentation

- Par type de produit

- Ballons auto-gonflables

- Ballons à débit continu

- Résuscitateurs en T

- Par utilisation

- Jetable

- Réutilisable

- Par type de patient

- Adulte

- Pédiatrique

- Néonatal

- Par matériau

- Silicone

- PVC

- Caoutchouc et autres

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur les déclencheurs de la demande, les contextes de soins et le comportement d'achat pour les équipements de réanimation. Nous nous référons généralement à des sources publiques telles que l'Organisation mondiale de la santé, les bases de données et communications de sécurité de la FDA américaine, les publications du CDC et la Banque mondiale pour les indicateurs macro-sanitaires. Nous utilisons également des sources comme UN Comtrade pour vérifier les orientations commerciales et des revues à comité de lecture pour les schémas d'utilisation en soins adultes et néonatals.

Pour traduire ces signaux en modèle de marché, nous examinons également les rapports annuels, présentations aux investisseurs, catalogues de produits et portails d'appels d'offres des acheteurs publics lorsqu'ils sont disponibles, puis nous les mettons en correspondance avec les principaux lieux de soins (hôpitaux, services médicaux d'urgence et milieux ambulatoires). Nous consultons en outre un abonnement payant axé sur les données financières des entreprises et un autre utilisé pour les recherches de brevets afin de valider l'exposition des entreprises et l'activité des produits, en particulier lorsque les divulgations publiques sont limitées. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires servent à tester la demande unitaire, l'évolution des prix et la répartition entre produits jetables et réutilisables selon les parcours de soins. Nous échangeons avec un panel de fabricants, distributeurs, cliniciens et responsables des achats, puis nous validons les hypothèses au niveau régional pour l'APAC, l'EMEA et les Amériques afin qu'aucune zone géographique ne surpondère les totaux finaux.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 21 % | APAC : 45 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 44 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante qui reconstitue le bassin de demande à partir de l'activité de soins d'urgence et de la charge d'événements respiratoires, puis le traduit en besoins annuels d'appareils à l'aide des taux d'utilisation par contexte de soins. Pour garantir un résultat réaliste, nous recoupons les totaux avec des approximations ascendantes sélectives, telles que des PMV échantillonnés multipliés par des volumes unitaires estimés issus des circuits de distribution, et des vérifications croisées avec fournisseurs et distributeurs, puis des ajustements sont apportés lorsque les deux visions ne concordent pas.

Les intrants utilisés dans le modèle comprennent les volumes de cas des ambulances et des services d'urgence, l'intensité des actes hospitaliers où le soutien ventilatoire est courant, la répartition jetable/réutilisable, les fourchettes de prix de vente moyens par matériau et configuration, ainsi que les cycles de remplacement et de stockage dans les SMU et les hôpitaux. Lorsque les données d'un pays manquent, les lacunes sont comblées par des indicateurs de substitution (par exemple, une capacité de système de santé et une couverture d'intervention d'urgence similaires), et les hypothèses sont retestées lors des entretiens primaires.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter l'incertitude liée aux dépenses de santé, aux cycles de préparation aux urgences et aux préférences en matière de contrôle des infections qui peuvent modifier la répartition jetable. Les trajectoires de scénarios s'appuient sur un consensus d'experts concernant la croissance des volumes à court terme et une vision pragmatique de l'évolution des prix plutôt que sur des changements brusques.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés au regard de signaux indépendants tels que les schémas d'approvisionnement régionaux, l'orientation des échanges commerciaux et la croissance de la catégorie rapportée par des sources publiques, puis les écarts majeurs font l'objet d'une investigation avant validation finale. Nous effectuons également des contrôles d'anomalies sur les volumes unitaires implicites, les fourchettes de PMV et les taux de croissance afin que le marché ne progresse pas d'une manière contredisant les véritables moteurs de la demande.

Les revues se déroulent en plusieurs étapes, avec un second analyste revérifiant les hypothèses et les calculs, suivi d'un contrôle de cohérence final entre régions et cas d'usage. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lors d'événements significatifs tels que des mesures réglementaires majeures, des perturbations d'approvisionnement ou des changements soudains dans l'utilisation des soins d'urgence. Avant la livraison, un nouvel examen est effectué afin que les clients reçoivent la vision la plus actualisée.

Taille du marché des réanimateurs manuels selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les réanimateurs manuels ne concordent souvent pas car le périmètre peut être défini différemment, l'année de référence peut varier, et les hypothèses de prix et de volume peuvent être actualisées à des moments différents. Même des choix mineurs, comme l'inclusion ou non des accessoires et des outils de réanimation adjacents, peuvent modifier le total une fois appliqués à l'ensemble des régions.

Un facteur d'écart courant est que certaines sources intègrent l'espace plus large des dispositifs de réanimation dans leurs calculs ou appliquent des majorations de prix générales sans les ancrer au comportement d'achat par contexte de soins. Pour Mordor Intelligence, seuls les réanimateurs manuels sont comptabilisés et le modèle est lié à des indicateurs de demande tels que l'activité de soins d'urgence et la répartition jetable/réutilisable, qui sont ensuite revalidés par des entretiens avant la finalisation des totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 678,04 millions USD (2026) | |

| Éditeur mondial de recherche A | 569,10 millions USD (2024) | Utilise une année de référence antérieure et peut aboutir à un chiffre plus faible si les mises à jour de prix et les cycles de réapprovisionnement des SMU et hôpitaux postérieurs à 2024 ne sont pas pleinement pris en compte dans les hypothèses de dimensionnement. |

| Éditeur sectoriel B | 600,08 millions USD (2025) | Souvent présenté comme une estimation à court terme avec une visibilité limitée sur les évolutions de la répartition entre produits jetables et réutilisables, ce qui peut sous-estimer la valeur lorsque les configurations à prix plus élevé gagnent des parts. |

Entre les trois chiffres, l'écart s'explique en grande partie par le choix de l'année de référence et la manière dont les prix et la répartition des produits sont actualisés, plutôt que par un désaccord sur la croissance de la catégorie. En maintenant un périmètre strictement centré sur les dispositifs manuels, puis en vérifiant les volumes et les fourchettes de PMV par rapport aux schémas d'achat réels, les étapes de dimensionnement restent traçables et reproductibles pour les utilisateurs qui examinent les hypothèses.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des résuscitateurs manuels en 2026 ?

Il est évalué à 678,04 millions USD et devrait atteindre 915,44 millions USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide dans les résuscitateurs manuels ?

Les résuscitateurs en T devraient afficher le TCAC le plus élevé à 8,28 % jusqu'en 2031.

Pourquoi les résuscitateurs manuels jetables gagnent-ils en popularité ?

Les normes de contrôle des infections post-COVID favorisent les dispositifs à usage unique qui éliminent les risques de retraitement et réduisent le temps de rotation.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,71 % grâce à de grandes populations, des dépenses de santé en hausse et des modernisations de l'infrastructure des services médicaux d'urgence.

Quel matériau domine les modèles premium de résuscitateurs manuels ?

Le silicone est en tête avec une part de 45,12 % et un TCAC de 10,73 % en raison de sa durabilité et de sa biocompatibilité.

Dernière mise à jour de la page le: