Taille et part du marché marocain de la volaille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.08 Milliards de dollars |

| Taille du Marché (2026) | 4.27 Milliards de dollars |

| Taille du Marché (2031) | 5.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché marocain de la volaille par Mordor Intelligence

La taille du marché marocain de la volaille devrait passer de 4,08 milliards USD en 2025 à 4,27 milliards USD en 2026 et devrait atteindre 5,39 milliards USD d'ici 2031, à un TCAC de 4,75 % sur la période 2026-2031. Une demande intérieure robuste, des programmes gouvernementaux favorables et la position stratégique du Maroc en tant que passerelle entre l'Europe et l'Afrique de l'Ouest soutiennent cette expansion. La hausse des revenus disponibles, l'expansion des populations urbaines et un glissement progressif vers des régimes riches en protéines encouragent une consommation par habitant plus élevée de poulet et d'œufs. Les préférences des consommateurs se tournent de plus en plus vers des produits de volaille transformés pratiques, tels que les nuggets, les saucisses et les articles marinés, créant des opportunités pour une diversification et une innovation accrues des produits. Les investissements rapides dans la logistique de la chaîne du froid et les usines de transformation permettent aux producteurs de livrer des produits différenciés à valeur ajoutée qui génèrent des marges plus élevées. Les opérateurs intégrés répondent à la volatilité des prix mondiaux des aliments pour animaux en investissant dans le stockage des céréales et des stratégies de contrats à terme. Parallèlement, le renforcement de la réglementation par l'Office National de Sécurité Sanitaire des produits Alimentaires (ONSSA) améliore la préparation à l'exportation et stimule l'adoption de normes de qualité internationales.

Principaux enseignements du rapport

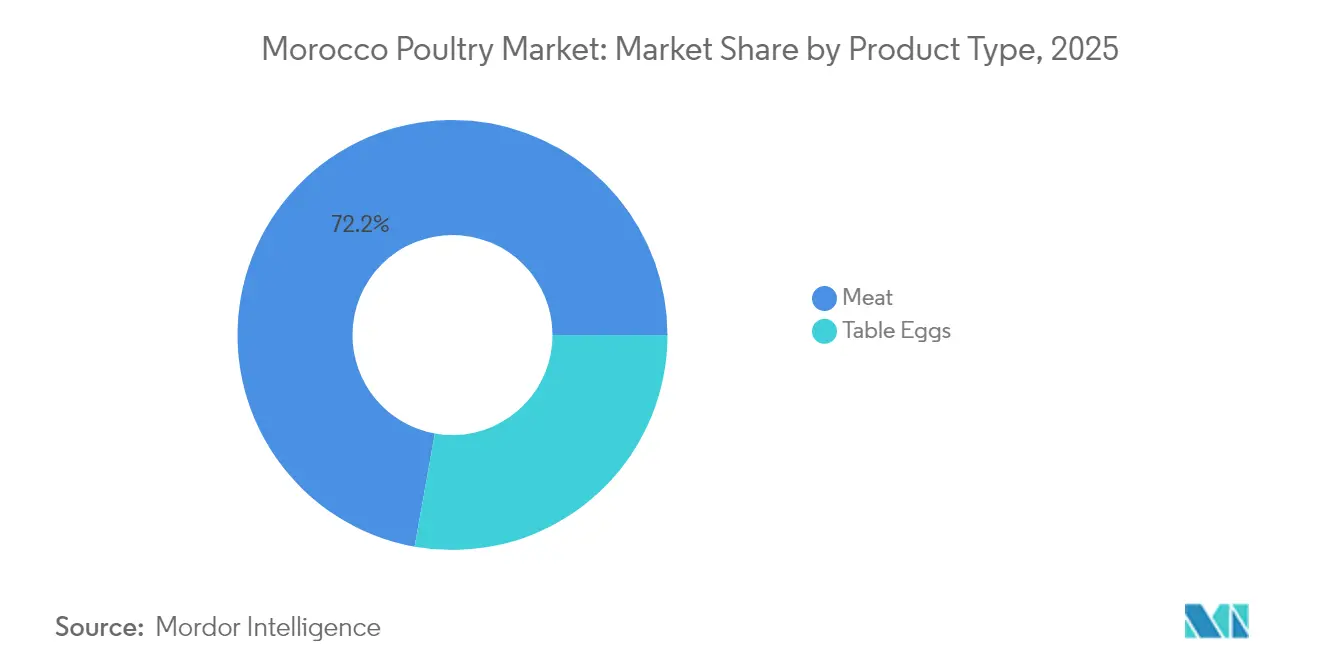

- Par type de produit, la viande représentait 72,18 % de la part du marché marocain de la volaille en 2025 ; les œufs de table devraient se développer à un TCAC de 7,15 % jusqu'en 2031.

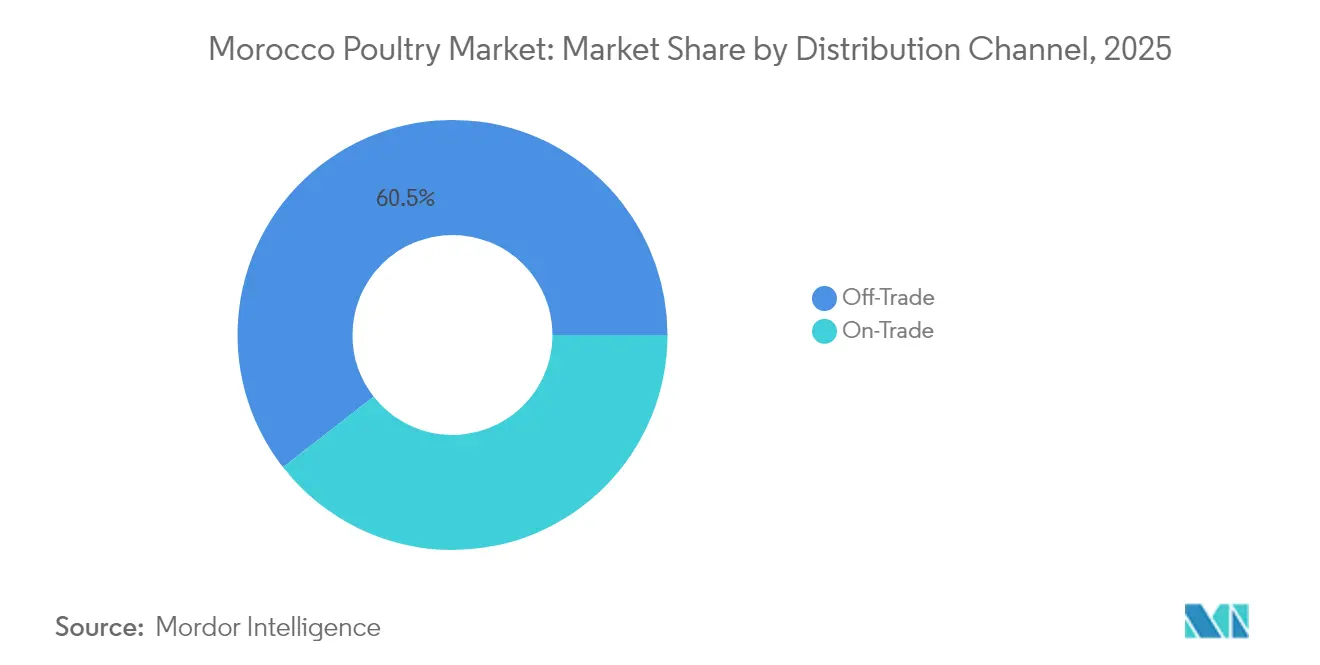

- Par canal de distribution, le canal hors domicile a capté 60,55 % de la part du marché marocain de la volaille en 2025 ; les revenus du canal hors domicile devraient augmenter à un TCAC de 4,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché marocain de la volaille

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des chaînes de restauration rapide | +1.2% | National, concentré à Casablanca, Rabat, Marrakech | Moyen terme (2-4 ans) |

| Avancées technologiques dans la production | +0.8% | National, avec adoption précoce dans les installations intégrées | Long terme (≥ 4 ans) |

| Demande de qualité et de variété des produits | +0.7% | National, plus forte dans les centres urbains | Moyen terme (2-4 ans) |

| Modernisation et efficacité de la chaîne d'approvisionnement | +0.6% | National, priorité dans les régions du nord | Long terme (≥ 4 ans) |

| Initiatives de modernisation menées par le gouvernement | +0.9% | National, avec un accent sur le développement régional | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs à la sécurité alimentaire | +0.5% | National, accélérée dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des chaînes de restauration rapide

L'expansion des chaînes de restauration rapide dans les zones urbaines du Maroc transforme la demande de volaille. Les acheteurs institutionnels optent de plus en plus pour des produits de poulet standardisés et transformés plutôt que pour les achats traditionnels de volailles entières. Le tourisme soutient considérablement le secteur de la restauration rapide au Maroc en stimulant une demande plus élevée et une fréquentation accrue dans les principales destinations touristiques. En 2024, le Maroc a enregistré un impressionnant 17,4 millions de visiteurs, selon le Ministère du Tourisme[1]Source : Ministère du Tourisme, "Le Maroc établit de nouveaux records touristiques en 2024", www.mtaess.gov.ma. De plus, le gouvernement a alloué près de 69 milliards MAD à des projets d'infrastructure dans la région Tanger-Tétouan-Al Hoceima en 2024. Ces projets devraient créer environ 60 000 emplois, stimulant les revenus disponibles et la consommation dans la restauration. Avec 66 % de la population marocaine vivant dans des zones urbaines en 2024, selon les données de la Banque mondiale[2]Source : Banque mondiale, "Population urbaine (% de la population totale) - Maroc", www.data.worldbank.org, le glissement de la demande est évident. Cette tendance à l'urbanisation pousse les producteurs de volaille à renforcer leurs capacités de transformation et leur infrastructure de chaîne du froid pour répondre aux besoins des clients institutionnels. Par conséquent, le marché connaît une consolidation, les petits producteurs ayant du mal à satisfaire les exigences de volume et de régularité des chaînes de restauration rapide. Les opérateurs de franchises internationales s'appuient de plus en plus sur des fournisseurs intégrés pour garantir des spécifications de produits cohérentes dans plusieurs établissements.

Avancées technologiques dans la production

Les opérations avicoles marocaines connaissent une transformation, portée par des initiatives numériques. Les systèmes de surveillance alimentés par l'IA et les technologies de transformation automatisées améliorent la productivité et réduisent la dépendance à la main-d'œuvre. Ces systèmes de surveillance avancés, équipés de capteurs et de caméras, peuvent prévoir les épidémies de maladies avant même que les symptômes cliniques ne se manifestent. Cette capacité réduit non seulement les taux de mortalité, mais diminue également le recours aux antibiotiques. À l'échelle mondiale, les solutions de désossage automatisé gagnent en popularité. Ces systèmes peuvent traiter jusqu'à 7 000 poitrines par heure tout en réduisant simultanément les besoins en main-d'œuvre de 60 %. De plus, l'adoption de technologies d'élevage de précision permet des améliorations en temps réel des taux de conversion alimentaire et des contrôles environnementaux. Pour rester compétitifs sur les marchés d'exportation, les producteurs marocains sont encouragés à adopter des innovations telles que la technologie Genesys de Ceva, qui automatise la séparation des sexes à l'éclosion.

Initiatives de modernisation menées par le gouvernement

La stratégie Génération Green du Maroc conduit une transformation globale du secteur agricole, offrant des avantages significatifs aux producteurs de volaille grâce à des initiatives de modernisation subventionnées et à une infrastructure d'accès au marché améliorée. La Banque mondiale a introduit un programme d'investissement climato-intelligent de 250 millions USD, dont la mise en œuvre est prévue d'ici 2025, qui vise à soutenir 120 000 agriculteurs, dont des producteurs de volaille[3]Source : Centre d'investissement de la FAO, "Renforcer la sécurité alimentaire et la qualité au Maroc grâce à un investissement climato-intelligent", www.fao.org. Ce programme se concentre sur le renforcement des normes de sécurité alimentaire et la mise en œuvre de mesures visant à améliorer la résilience climatique au sein du secteur agricole. Démontrant son engagement envers le développement de la chaîne de valeur, le Fonds d'Innovation OCP pour l'Agriculture a établi un abattoir de volailles à Beni Mellal, illustrant l'importance des partenariats public-privé pour faire progresser le secteur. Ces efforts comprennent l'offre de conditions de financement préférentielles pour faciliter la modernisation des installations et l'adoption de technologies avancées. De plus, l'accent fort mis par le gouvernement sur la certification halal et la conformité aux normes de qualité internationales positionne les producteurs marocains de volaille pour tirer parti des opportunités d'exportation élargies sur les marchés mondiaux.

Modernisation et efficacité de la chaîne d'approvisionnement

Alors que les producteurs se concentrent sur les marchés d'exportation et cherchent à prolonger la durée de conservation des produits pour la distribution intérieure, le développement de l'infrastructure de la chaîne du froid et l'optimisation de la logistique jouent un rôle crucial dans la stimulation de la croissance du marché. L'amélioration des installations de stockage frigorifique et de transport renforce la conservation des produits de volaille, réduisant les pertes et augmentant la durée de conservation. Cette amélioration stimule la disponibilité et la qualité des produits sur les marchés urbains et ruraux, renforçant la confiance des consommateurs et stimulant la demande. Les chaînes d'approvisionnement modernes respectent désormais des normes d'hygiène et de sécurité plus strictes, notamment des abattoirs et des usines de transformation certifiés, qui remplacent progressivement les marchés informels à qualité irrégulière. Les consommateurs préfèrent de plus en plus ces produits certifiés et plus sûrs, contribuant à la valeur globale du marché. De plus, les applications d'IA et d'apprentissage automatique dans la planification des capacités de la chaîne du froid révolutionnent la gestion des produits sensibles à la température. Les producteurs intégrés, tels que Zalar Holding, ont considérablement investi dans des installations de stockage de céréales et de transformation avec le soutien de la Banque européenne d'investissement, renforçant leur résilience dans la chaîne d'approvisionnement. De plus, les réseaux logistiques modernes réduisent les taux de perte de produits et permettent aux producteurs de servir efficacement des marchés géographiquement dispersés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'hygiène strictes et conformité réglementaire | -0.8% | National, application plus stricte dans les installations d'exportation | Court terme (≤ 2 ans) |

| Logistique de chaîne du froid fragmentée | -0.6% | National, aiguë dans les régions rurales et du sud | Moyen terme (2-4 ans) |

| Capital d'investissement limité pour la modernisation | -0.7% | National, affectant les petits et moyens producteurs | Long terme (≥ 4 ans) |

| Dépendance à la qualité et à la disponibilité des aliments pour animaux | -1.1% | National, impact sévère lors des années de sécheresse | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes d'hygiène strictes et conformité réglementaire

Des normes de sécurité alimentaire plus strictes et un renforcement de l'application réglementaire font augmenter les coûts de conformité, affectant de manière disproportionnée les petits producteurs et pouvant restreindre l'accès au marché pour les installations non conformes. Au Maroc, la plupart des ventes de volaille se déroulent dans des « ryachats », des marchés d'oiseaux vivants et des abattoirs informels qui opèrent largement en dehors des cadres réglementaires d'hygiène. Les efforts du gouvernement pour faire respecter les réglementations d'hygiène se heurtent à des difficultés en raison des fortes préférences culturelles et de la confiance des consommateurs dans les pratiques traditionnelles d'achat et d'abattage, ce qui freine la croissance du secteur formel. Une analyse de la viande de dinde à Kénitra a révélé un taux de non-conformité de 35 % pour la flore mésophile aérobie totale, ainsi que des niveaux élevés de coliformes totaux et de coliformes fécaux, respectivement à 68 % et 75 %. Le respect des exigences réglementaires nécessite des investissements importants dans les systèmes HACCP, les tests en laboratoire et la modernisation des installations, créant des charges financières pour les petits opérateurs. De plus, les normes d'exportation internationales exigent des certifications supplémentaires et des systèmes de traçabilité, ajoutant à la complexité opérationnelle. Les contrôles réglementaires sur les importations, les additifs alimentaires, les médicaments vétérinaires et la sécurité alimentaire peuvent également entraîner des retards et des inefficacités logistiques, perturbant la stabilité de l'approvisionnement et la gestion des coûts.

Dépendance à la qualité et à la disponibilité des aliments pour animaux

La production avicole marocaine est soumise à une pression significative en raison des variations climatiques et de la volatilité des coûts des aliments pour animaux. Le pays traverse actuellement sa sécheresse la plus sévère depuis trois décennies, ce qui a entraîné une forte baisse de la production de blé. En réponse à ces conditions défavorables, les agriculteurs se tournent de la culture du blé vers l'orge, une culture mieux adaptée pour résister à la sécheresse. Ce changement modifie fondamentalement la disponibilité et la composition des ingrédients alimentaires pour le secteur avicole. Selon le Département de l'Agriculture des États-Unis, le Maroc devrait importer 7,3 millions de tonnes métriques de blé et 0,9 million de tonnes métriques d'orge au cours de la période 2025/26[4]Source : Département de l'Agriculture des États-Unis, "Maroc : Céréales et alimentation annuelle", www.usda.gov. Ces besoins d'importation substantiels exposent fortement les producteurs aux fluctuations des prix internationaux et aux perturbations potentielles des chaînes d'approvisionnement. Les coûts des aliments pour animaux, qui représentent généralement 60 à 70 % des dépenses totales de production, sont particulièrement sensibles à ces variations de prix, affectant significativement les marges bénéficiaires. De plus, la forte dépendance du secteur aux ingrédients alimentaires importés accroît sa vulnérabilité aux risques associés aux fluctuations des taux de change et aux perturbations géopolitiques des chaînes d'approvisionnement, aggravant encore les défis auxquels font face les producteurs de volaille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la viande façonne l'évolution du marché

En 2025, l'accessibilité financière, la polyvalence et l'acceptation culturelle du poulet en ont fait la principale source de protéines au Maroc, assurant au segment de la viande une part de marché dominante de 72,18 %. Les produits de viande fraîche réfrigérée restent le premier choix des consommateurs, tandis que les résidents urbains et les opérateurs de restauration optent de plus en plus pour des options transformées telles que les nuggets, les saucisses et les filets marinés. Les viandes surgelées et en conserve répondent à des marchés de niche, s'adressant aux acheteurs institutionnels et aux clients à l'exportation qui nécessitent une durée de conservation prolongée.

Les œufs de table, qui progressent à un solide TCAC de 7,15 % jusqu'en 2031, gagnent en popularité en raison d'une sensibilisation croissante à la santé et d'une diversification alimentaire parmi les consommateurs marocains. Avec des besoins en capital inférieurs à ceux de la production de viande, les petits producteurs entrent sur le marché et tirent parti des réseaux de distribution locaux. Les campagnes de sensibilisation soulignant les avantages nutritionnels et l'accessibilité financière des œufs stimulent la consommation au-delà de l'usage traditionnel du petit-déjeuner. Cette croissance s'aligne sur les changements démographiques et les tendances d'urbanisation du Maroc, les jeunes consommateurs intégrant de plus en plus les œufs dans divers repas tout au long de la journée.

Par canal de distribution : la suprématie du canal hors domicile reflète l'évolution du commerce de détail

La part de marché dominante du canal hors domicile à 60,55 % en 2025 et une croissance soutenue à un TCAC de 4,72 % jusqu'en 2031 soulignent le rôle crucial de l'infrastructure de vente au détail dans la stimulation de la croissance du marché. Les supermarchés et hypermarchés, soutenus par des investissements dans la chaîne du froid, dominent ce segment. Les consommateurs sont de plus en plus attirés par des produits de marque et emballés qui affichent clairement les dates d'expiration et les certifications de qualité. Les principaux détaillants tels que le Carrefour Maroc du LabelVie Group et Marjane Holding adoptent des stratégies d'intégration verticale pour gérer la qualité et les marges tout en offrant des prix compétitifs. Les commerces de proximité dans les zones urbaines se développent rapidement, portés par l'évolution des modes de vie et la demande croissante de produits prêts à cuisiner parmi les professionnels actifs.

Bien que les canaux de vente au détail en ligne au Maroc soient encore en développement, ils présentent un fort potentiel de croissance, notamment après que la COVID-19 a accéléré l'adoption du commerce électronique dans tout le pays. Cependant, le segment fait face à des obstacles, notamment des problèmes de livraison en dernier kilomètre dans la chaîne du froid et la nécessité de renforcer la confiance des consommateurs dans l'achat de produits alimentaires frais en ligne. Les marchés traditionnels et les détaillants indépendants continuent de servir les zones rurales et les consommateurs sensibles aux prix, mais leur part de marché diminue progressivement à mesure que les formats de commerce moderne s'étendent aux villes secondaires. La stratégie de poulet surgelé sous marque propre de BIM Stores illustre comment les détaillants à prix réduit gagnent des parts de marché grâce à un positionnement axé sur la valeur et des partenariats d'approvisionnement stratégiques.

Analyse géographique

La situation géographique stratégique du Maroc renforce son marché intérieur en tant que principal centre de consommation tout en créant d'importantes opportunités d'exportation en Afrique du Nord et dans les régions subsahariennes. Les régions du nord, en particulier la zone Tanger-Tétouan-Al Hoceima, tirent parti de leur proximité avec les marchés européens, soutenues par une infrastructure portuaire avancée qui facilite des échanges commerciaux efficaces. À Casablanca et Rabat, la demande de produits de volaille haut de gamme augmente, portée par des consommateurs prêts à payer davantage pour des options biologiques, élevées en plein air et de marque. Ces tendances mettent en évidence un glissement des préférences des consommateurs vers des produits de meilleure qualité et d'origine éthique. De plus, les régions côtières atlantiques bénéficient d'une infrastructure robuste de chaîne du froid et d'installations de transformation, servant efficacement les marchés intérieurs et d'exportation tout en garantissant la qualité des produits et l'efficacité de la chaîne d'approvisionnement.

Dans les régions du sud, la pénurie d'eau constitue un défi important pour l'expansion de la production. Cependant, l'achèvement du projet de dessalement de Dakhla devrait résoudre ce problème en fournissant 37 millions de mètres cubes d'eau supplémentaires par an, soutenant les activités agricoles et industrielles. Les zones rurales continuent d'afficher des habitudes de consommation traditionnelles, privilégiant les volailles entières et les produits d'origine locale. Cependant, l'urbanisation fait progressivement évoluer ces préférences, entraînant une demande accrue de produits de volaille transformés et pratiques dans les centres urbains. Les régions frontalières de l'est, malgré des perturbations occasionnelles du commerce transfrontalier dues aux tensions politiques, bénéficient de relations commerciales avec l'Algérie, contribuant à l'activité économique de la région.

Les marchés d'exportation offrent un potentiel de croissance substantiel pour le Maroc, la certification halal du pays et sa situation stratégique à proximité des marchés européens et africains lui conférant un avantage concurrentiel. La décision récente du Maroc de lever les restrictions sur les importations de volaille brésilienne, à la suite de la résolution de l'épidémie de H5N1, reflète son approche réglementaire proactive et adaptative face aux opportunités du commerce international. De plus, les initiatives d'intégration régionale dans le cadre de la Zone de libre-échange continentale africaine devraient améliorer l'accès au marché pour les producteurs marocains, leur permettant d'élargir leur portée et de capitaliser sur les opportunités émergentes sur le marché africain élargi.

Paysage concurrentiel

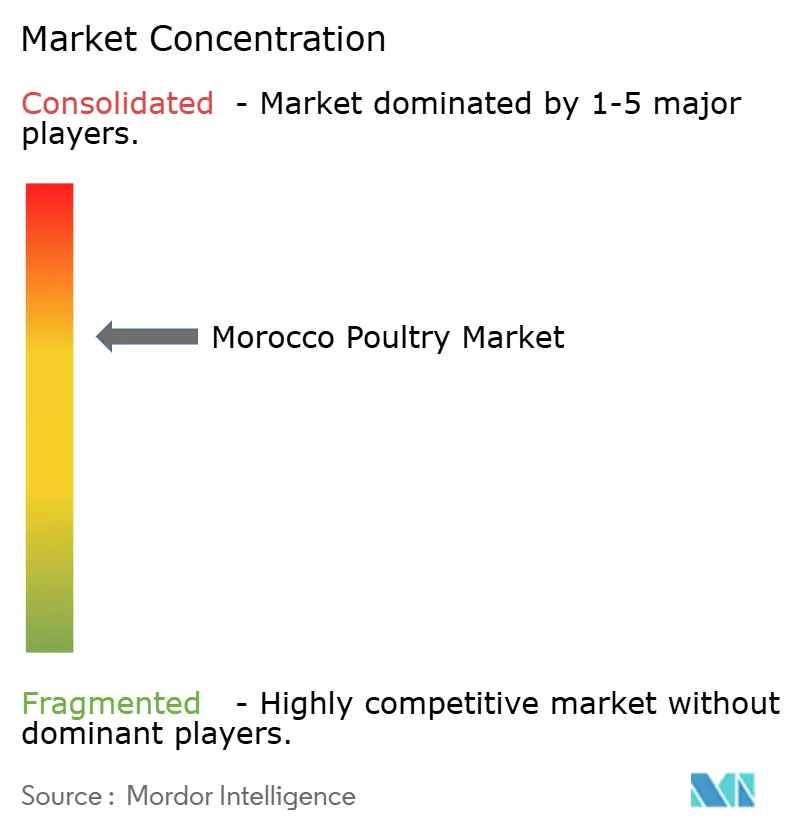

Le marché marocain de la volaille est modérément consolidé, avec plusieurs acteurs intégrés en concurrence dans les segments de la production, de la transformation et de la distribution. Cependant, la concentration du marché augmente à mesure que les grands opérateurs tirent parti des économies d'échelle et des stratégies d'intégration verticale pour maximiser la valeur tout au long de la chaîne d'approvisionnement. Zalar Holding s'est imposé comme le principal producteur intégré, intervenant dans le négoce de céréales, la fabrication d'aliments pour animaux, les opérations de couvoir, l'élevage de poulets de chair et la transformation de la viande.

Les acteurs clés du marché comprennent Zalar Holding, Koutoubia Holding, ALF Sahel, Dar El Fellous et Matinales, entre autres. Ces entreprises mettent en œuvre des stratégies telles que l'innovation produit, les partenariats, le renforcement de leurs efforts de marketing en ligne et hors ligne, ainsi que les fusions et acquisitions. Ces initiatives visent à renforcer leur présence sur le marché et à élargir leurs portefeuilles de produits, stimulant ainsi la croissance du marché. L'innovation produit reste une priorité pour de nombreux acteurs, qui développent de nouveaux produits de volaille pour répondre à l'évolution des préférences des consommateurs.

Les partenariats stratégiques avec des entreprises internationales deviennent de plus en plus courants. Par exemple, Zalar s'est associé à Mitsui pour produire des produits de poulet frit à la japonaise destinés aux marchés d'exportation. L'adoption technologique émerge comme un avantage concurrentiel déterminant, comme en témoignent les systèmes de surveillance par lot de GST AVICOLE, qui permettent aux petits producteurs d'atteindre des standards de production professionnels. Les stratégies d'intégration dans le commerce de détail sont également visibles, avec les opérations Carrefour Maroc du LabelVie Group et Marjane Holding qui introduisent des produits de volaille sous marque propre pour mieux contrôler les marges et maintenir les normes de qualité. Le paysage concurrentiel est façonné par les exigences réglementaires de l'ONSSA, qui tendent à favoriser les grands opérateurs bien financés capables d'investir dans l'infrastructure de conformité et les systèmes de gestion de la qualité.

Leaders du secteur marocain de la volaille

Zalar Holding

Koutoubia Holding

ALF Sahel

Dar El Fellous

Matinales

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Zalar Holding a acquis une participation de 33 % dans Graderco auprès de la famille Hamdouch. Le groupe Zalar a atteint sa position d'opérateur unique avec une intégration verticale sur l'ensemble de la chaîne de valeur de la viande de volaille grâce à une combinaison de croissance organique et de fusions et acquisitions stratégiques.

- Mai 2023 : Le gouvernement marocain et la Fédération Interprofessionnelle du Secteur Avicole (FISA) ont signé un nouveau contrat-programme pour le secteur avicole, qui restera en vigueur jusqu'en 2030. Ce programme implique un investissement de 198 millions USD pour atteindre des objectifs clés, notamment l'augmentation de la production de viande de volaille à 92 000 tonnes et de la production d'œufs à 7,6 milliards d'unités.

Périmètre du rapport sur le marché marocain de la volaille

La volaille désigne les oiseaux domestiques élevés pour leur viande, leurs œufs et leurs plumes.

Le marché marocain de la volaille est segmenté par type de produit et canal de distribution. Par type de produit, le marché est segmenté en œufs de table, viande de poulet de chair et viande transformée. Le segment de la viande transformée est lui-même sous-segmenté en nuggets et popcorn, saucisses, burgers, produits de volaille marinés et autres produits de viande transformée. Par canal de distribution, le marché est segmenté en hôtels, restaurants, restauration collective, commerce moderne et autres canaux de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché sont proposés sur la base de la valeur (USD).

| Œufs de table | |||

| Viande | Forme du produit | En conserve | |

| Frais réfrigéré | |||

| Surgelé | |||

| Transformé | Charcuterie | ||

| Marinés / Filets | |||

| Boulettes de viande | |||

| Nuggets | |||

| Saucisses | |||

| Autres viandes transformées | |||

| Hors domicile | Supermarché / Hypermarché |

| Commerce de proximité | |

| Boutique en ligne | |

| Autres canaux hors domicile | |

| Sur place | Hôtel |

| Restaurants | |

| Cafés |

| Type de produit | Œufs de table | |||

| Viande | Forme du produit | En conserve | ||

| Frais réfrigéré | ||||

| Surgelé | ||||

| Transformé | Charcuterie | |||

| Marinés / Filets | ||||

| Boulettes de viande | ||||

| Nuggets | ||||

| Saucisses | ||||

| Autres viandes transformées | ||||

| Canal de distribution | Hors domicile | Supermarché / Hypermarché | ||

| Commerce de proximité | ||||

| Boutique en ligne | ||||

| Autres canaux hors domicile | ||||

| Sur place | Hôtel | |||

| Restaurants | ||||

| Cafés | ||||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché marocain de la volaille ?

Il est évalué à 4,27 milliards USD en 2026 et devrait atteindre 5,39 milliards USD d'ici 2031.

À quelle vitesse la demande d'œufs de table progresse-t-elle au Maroc ?

Les œufs de table devraient croître à un TCAC de 7,15 % jusqu'en 2031, dépassant les autres catégories de produits.

Quel canal de vente domine la distribution de volaille au Maroc ?

Le commerce de détail hors domicile — incluant les supermarchés et hypermarchés — représente 60,55 % des ventes nationales de volaille.

Pourquoi les coûts des aliments pour animaux constituent-ils une préoccupation majeure pour les producteurs marocains de volaille ?

Les déficits de céréales domestiques liés à la sécheresse obligent à importer 7,3 millions de tonnes de blé et 0,9 million de tonnes d'orge pour 2025/26, exposant les producteurs aux fluctuations des prix mondiaux.

Dernière mise à jour de la page le: