Taille et part du marché européen de la viande de volaille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 56.58 Milliards de dollars |

| Taille du Marché (2026) | 57.07 Milliards de dollars |

| Taille du Marché (2031) | 59.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 0.86% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la viande de volaille par Mordor Intelligence

La taille du marché européen de la viande de volaille devrait croître de 56,58 milliards USD en 2025 à 57,07 milliards USD en 2026 et devrait atteindre 59,57 milliards USD d'ici 2031, avec un TCAC de 0,86 % sur la période 2026-2031. Alors que les consommateurs demandent de plus en plus des produits pratiques, certifiés bien-être animal et riches en protéines, les producteurs s'orientent vers des formats transformés à marges plus élevées. Toutefois, la croissance est freinée par les coûts permanents de contrôle des maladies et la volatilité des prix des aliments pour animaux. L'introduction de nouvelles saveurs, de découpes marinées, d'options transformées plus saines et de produits premium attire un large éventail de consommateurs. Les personnes soucieuses de leur santé optent pour la volaille comme alternative protéique plus maigre à la viande rouge. Les consommateurs urbains, qui gèrent des modes de vie plus chargés, s'appuient sur des produits de volaille transformés prêts-à-manger (PAM) et prêts-à-cuisiner (PAC) pour des solutions de repas rapides. Les innovations dans les produits PAM et PAC, ainsi que les politiques antibiotiques plus strictes de l'UE, ont stimulé la croissance rapide de la volaille transformée. Bien que les circuits hors domicile aient représenté 56,98 % de la valeur du marché en 2024, les circuits à domicile, notamment le commerce électronique et la distribution organisée, se développent rapidement. Le Royaume-Uni a mené la demande avec 32,47 % des ventes de 2024, mais l'Italie a enregistré la croissance la plus rapide avec un TCAC de 1,76 %, soutenue par une reprise de la restauration hors domicile et une évolution vers des offres premium après la pandémie.

Principaux enseignements du rapport

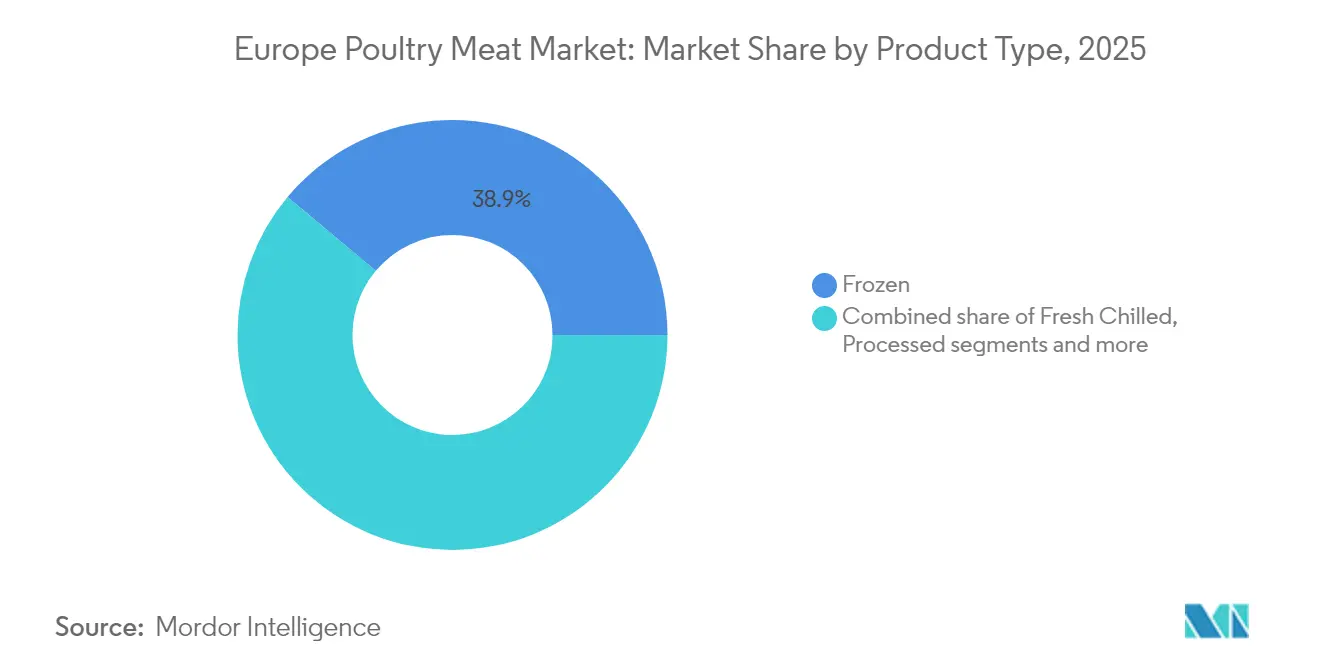

- Par type de produit, les produits surgelés ont dominé avec 38,92 % de part du marché européen de la viande de volaille en 2025, tandis que les produits transformés devraient progresser à un TCAC de 1,63 % jusqu'en 2031.

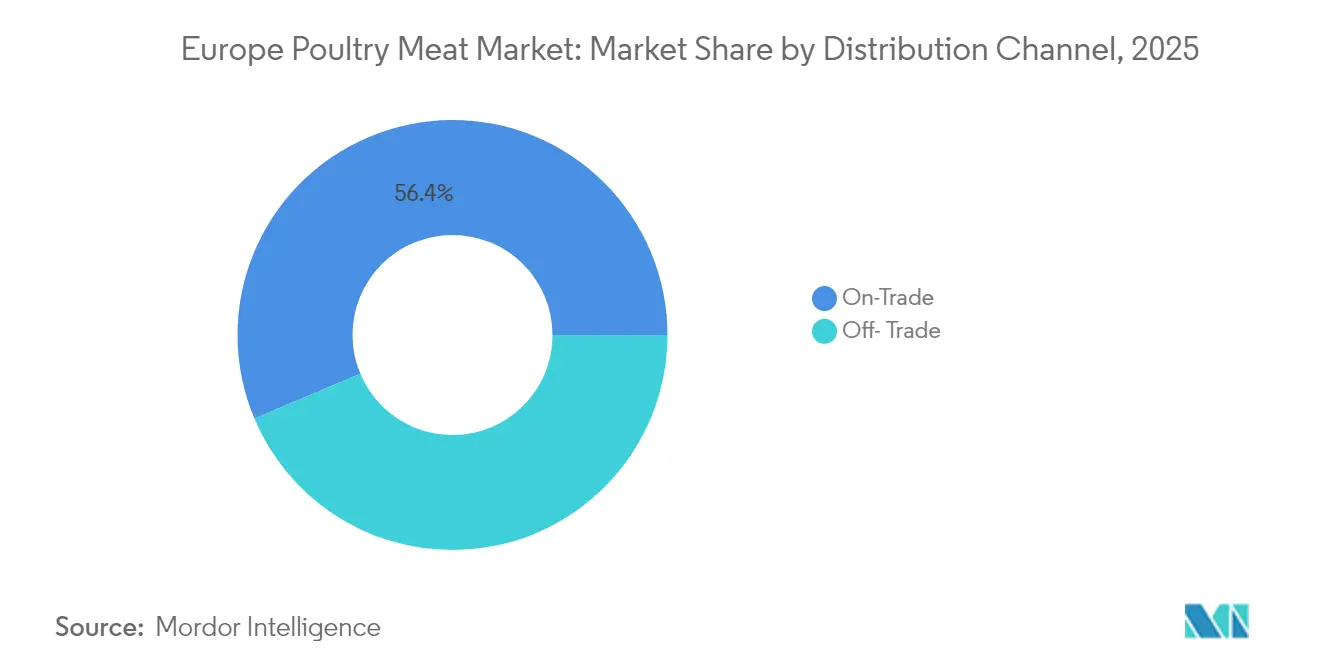

- Par canal de distribution, le circuit hors domicile a représenté 56,35 % de la taille du marché européen de la viande de volaille en 2025, tandis que le circuit à domicile devrait enregistrer un TCAC de 1,49 % jusqu'en 2031.

- Par zone géographique, le Royaume-Uni représentait 32,15 % de la valeur de 2025, mais l'Italie devrait connaître la croissance la plus rapide avec un TCAC de 1,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la viande de volaille

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de la consommation de volaille pratique/transformée | +0.2% | Cœur de l'Europe occidentale, Europe orientale émergente | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les régimes riches en protéines et pauvres en graisses | +0.1% | Europe, avec des segments premium en Allemagne et en France | Long terme (≥ 4 ans) |

| Innovation accélérée et disponibilité des produits prêts-à-manger (PAM) et prêts-à-cuisiner (PAC) | +0.2% | Centres urbains à travers l'Europe, le Royaume-Uni en tête de l'adoption | Court terme (≤ 2 ans) |

| Premiumisation via des labels certifiés bien-être animal et sans antibiotiques (SAB) | +0.1% | Europe occidentale, pays nordiques | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour la volaille sans antibiotiques | +0.1% | France, Pays-Bas, Allemagne | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures de chaîne du froid | +0.1% | Europe orientale, Europe méridionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation de volaille pratique/transformée

Les consommateurs européens accordent de plus en plus la priorité à l'efficacité de la préparation des repas, ce qui stimule la demande de volaille transformée malgré des prix plus élevés. Le volume de viande de volaille consommé dans l'Union européenne était de 12 386 milliers de tonnes métriques en 2024, selon l'Organisation de coopération et de développement économiques[1]Source : Organisation de coopération et de développement économiques, "Perspectives agricoles OCDE-FAO 2024-2033", www.oecd.org. Les variantes de volaille transformée gagnent en popularité considérable grâce à leur durée de conservation prolongée et à la commodité qu'elles offrent pour la préparation des repas. Cette tendance est particulièrement marquée sur les marchés urbains, où les ménages à double revenu sont plus enclins à payer des prix premium pour des solutions permettant de gagner du temps et de réduire les efforts. De plus, des cadres réglementaires stricts au titre des directives de sécurité alimentaire de l'UE créent des défis de conformité importants pour les petits transformateurs. Ces réglementations ont conduit à une consolidation des parts de marché au profit des acteurs plus importants et bien établis, dotés de technologies de transformation avancées. La préférence croissante pour les formats de volaille transformée permet non seulement aux producteurs d'atteindre des marges bénéficiaires plus élevées, mais contribue également à réduire le gaspillage de matières premières grâce à l'adoption de procédés de fabrication à valeur ajoutée.

Préférence croissante des consommateurs pour les régimes riches en protéines et pauvres en graisses

Les habitudes de consommation de protéines à travers l'Europe offrent des opportunités stratégiques aux producteurs de volaille. Des études académiques mettent en évidence des différences régionales significatives : les pays de culture romane consomment moins de protéines animales par jour que les régions de culture germanique, tandis que les populations slaves privilégient une consommation plus élevée de protéines végétales. Ces variations alimentaires offrent aux producteurs de volaille la possibilité de développer des stratégies marketing spécifiques à chaque région. À mesure que la prise de conscience de l'empreinte carbone s'accroît, les consommateurs soucieux de leur santé préfèrent de plus en plus la volaille pour son meilleur ratio protéines/lipides par rapport à la viande rouge. Cette préférence pour les protéines maigres s'inscrit dans le cadre des recommandations alimentaires européennes, qui préconisent de réduire la consommation de viande rouge tout en garantissant un apport protéique suffisant. L'accent croissant mis sur les aliments riches en protéines est motivé par leurs bienfaits pour la santé, notamment une meilleure satiété, la réparation musculaire et des avantages métaboliques. En conséquence, les consommateurs comme les opérateurs de restauration hors domicile accordent la priorité à la volaille dans leurs repas, stimulant ainsi la demande de produits de volaille frais, surgelés et transformés.

Innovation accélérée et disponibilité des produits prêts-à-manger (PAM) et prêts-à-cuisiner (PAC)

Les avancées technologiques dans les segments PAM et PAC favorisent la convergence entre la transformation alimentaire et l'emballage, permettant d'allonger la durée de conservation tout en préservant l'intégrité nutritionnelle. Pour répondre aux préférences des consommateurs en matière d'étiquetage propre, les transformateurs européens ont de plus en plus recours à l'emballage sous atmosphère modifiée et aux techniques de traitement à haute pression, offrant ainsi de la commodité sans recourir à des conservateurs artificiels. Les technologies d'emballage intelligentes permettent désormais une surveillance en temps réel de la fraîcheur, répondant aux problèmes de gaspillage alimentaire et élargissant les capacités de distribution sur les marchés européens. De plus, les systèmes de surveillance de la température compatibles avec l'IoT optimisent les chaînes du froid, réduisant les taux de détérioration jusqu'à 12 %. Cette amélioration renforce la rentabilité des transformateurs investissant dans une logistique avancée et profite aux petits producteurs régionaux. Ces producteurs, tirant parti d'offres de produits uniques et de stratégies de distribution localisées, sont mieux armés pour concurrencer les multinationales.

Premiumisation via des labels certifiés bien-être animal et sans antibiotiques (SAB)

Les producteurs européens qui investissent dans des systèmes d'hébergement améliorés et des protocoles de production sans antibiotiques acquièrent un avantage concurrentiel notable et durable grâce aux programmes de certification du bien-être animal. Le rapport 2025 sur la gestion des antibiotiques du Conseil britannique de la volaille (British Poultry Council) met en évidence une réduction remarquable de 83 % de l'utilisation totale d'antibiotiques dans la production de viande de volaille au Royaume-Uni. Plus précisément, la production de poulets a atteint des taux d'utilisation d'antibiotiques de 11,33 mg/UCP, nettement inférieurs aux objectifs de la RUMA[2]Source : British Poultry Council, "Rapport sur la gestion des antibiotiques 2025", www.britishpoultry.org.uk, démontrant l'engagement du secteur en faveur de pratiques responsables. La certification française Label Rouge souligne davantage l'importance des normes de bien-être animal, car elle impose des primes de prix de 25 % à 40 % par rapport aux produits conventionnels, indiquant la disposition des consommateurs à payer un supplément pour une qualité et des garanties de bien-être vérifiées. De plus, les cadres réglementaires au titre de la législation européenne sur le bien-être animal imposent des coûts de conformité qui profitent généralement aux grands producteurs capables d'exploiter les économies d'échelle. Cette tendance pourrait entraîner une consolidation des parts de marché parmi les opérateurs certifiés. Par ailleurs, l'obtention d'une certification donne aux producteurs accès à des circuits de distribution premium et à des contrats de restauration hors domicile qui privilégient un approvisionnement durable, renforçant ainsi davantage leur position sur le marché.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Utilisation intensive d'antibiotiques dans la volaille | -0.1% | Europe orientale, Europe méridionale | Moyen terme (2 à 4 ans) |

| Législation stricte de l'UE sur le bien-être animal | -0.2% | Europe, avec des effets d'entraînement sur le Royaume-Uni | Long terme (≥ 4 ans) |

| Préoccupations relatives à l'impact environnemental | -0.1% | Europe occidentale, pays nordiques | Long terme (≥ 4 ans) |

| Volatilité des prix des céréales fourragères | -0.2% | Europe orientale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Législation stricte de l'UE sur le bien-être animal

Les réglementations de l'Union européenne sur le bien-être animal modifient considérablement le paysage concurrentiel du secteur avicole régional en entraînant une hausse des coûts de conformité. La transition imposée d'une densité de peuplement de 38 kg/m² à la norme de 30 kg/m² recommandée par Red Tractor représente une réduction substantielle de 20 % de l'efficacité du logement. Cet ajustement limite non seulement la capacité de débit, mais augmente également les coûts de production par unité, faisant peser une pression financière supplémentaire sur les producteurs. Les efforts d'harmonisation réglementaire entre les États membres de l'UE ont établi des calendriers de mise en œuvre qui favorisent largement les grands producteurs. Ces producteurs, disposant d'un meilleur accès aux capitaux, sont mieux placés pour moderniser leurs installations sur plusieurs marchés simultanément, assurant ainsi leur conformité sans perturbations majeures. À l'inverse, les petits opérateurs supportent un fardeau de conformité plus lourd, car leurs ressources limitées rendent difficile la satisfaction de ces exigences. Ce déséquilibre pourrait accélérer la consolidation du secteur, notamment lorsque les coûts réglementaires commencent à dépasser les marges opérationnelles, forçant les petits acteurs à quitter le marché. De plus, l'Autorité européenne de sécurité des aliments a introduit des exigences de surveillance plus strictes pour les troupeaux vaccinés. Ces exigences comprennent des protocoles d'échantillonnage hebdomadaire obligatoires, qui ajoutent des niveaux de complexité opérationnelle et augmentent les dépenses vétérinaires. Ces coûts supplémentaires et ces défis logistiques devraient avoir un impact notable sur les calculs de rentabilité des producteurs de volaille.

Volatilité des prix des céréales fourragères

La rentabilité de la filière avicole européenne est soumise à une pression significative due à la volatilité des coûts des aliments pour animaux, qui reste le défi le plus immédiat pour le secteur. Cette volatilité est principalement alimentée par des perturbations géopolitiques et des chocs d'approvisionnement liés au climat qui ont un impact sur les prix des céréales. La situation est encore compliquée par la prochaine transition de l'Ukraine hors de l'accès en franchise de droits à l'UE, effective en juin 2025, ce qui introduit une incertitude considérable quant à la disponibilité des oléagineux et des céréales. Les coûts des aliments pour animaux, qui représentent généralement 60 à 70 % du total des dépenses de production, rendent les opérations avicoles particulièrement vulnérables à ces fluctuations de prix, davantage que les autres secteurs d'élevage. De plus, les disparités régionales de prix exacerbent les déséquilibres concurrentiels. Par exemple, les producteurs de volaille allemands font face à des coûts d'alimentation supérieurs d'environ 50 à 70 EUR par tonne à ceux de leurs homologues polonais. Ces différences de coûts influencent considérablement les flux commerciaux transfrontaliers et les décisions concernant les sites de transformation. Par ailleurs, les perturbations climatiques de la production céréalière européenne intensifient encore la volatilité des prix. Une réduction des surfaces céréalières ensemencées dans l'UE pour 2024 devrait contraindre la disponibilité des ingrédients alimentaires d'origine nationale, ajoutant une couche supplémentaire de complexité à une dynamique de marché déjà difficile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du surgelé face à l'innovation dans la transformation

Le segment surgelé détient une part de marché significative de 38,92 % en 2025, porté par une solide infrastructure de chaîne du froid et les avantages d'une durée de conservation prolongée. Les produits de volaille surgelés offrent des options de stockage plus longues, permettant aux détaillants et aux consommateurs de maintenir la qualité sur des périodes prolongées. Pendant ce temps, le TCAC anticipé de 1,63 % de la catégorie transformée jusqu'en 2031 souligne un glissement vers des solutions axées sur la commodité. Les produits frais réfrigérés continuent d'afficher une demande stable dans les circuits de distribution premium, notamment en Allemagne et en France, où les consommateurs accordent de l'importance à la qualité perçue et aux chaînes d'approvisionnement plus courtes. Les variantes en conserve répondent à des besoins institutionnels spécifiques et de préparation aux situations d'urgence, mais leur croissance est limitée par des coûts d'emballage élevés et une préférence croissante pour les alternatives fraîches. La sous-catégorie transformée connaît une innovation rapide, avec des charcuteries et des produits marinés atteignant des prix premium grâce à leurs qualités artisanales et leurs formulations à étiquetage propre.

Les producteurs européens utilisent des technologies de transformation avancées pour se différencier grâce à une fabrication à valeur ajoutée. Cette tendance est particulièrement évidente avec l'expansion de la technologie de sexage in ovo, leader du marché européen, qui répond aux préoccupations de bien-être animal dans les élevages de poules pondeuses. Le système Cheggy d'AAT, opérationnel dans 12 unités réparties dans 7 pays européens, illustre la manière dont les innovations de transformation renforcent la compétitivité en garantissant la conformité en matière de bien-être animal et en améliorant l'efficacité opérationnelle. Les nuggets et les saucisses bénéficient de systèmes de transformation automatisés qui réduisent les coûts de main-d'œuvre tout en garantissant une qualité constante. Ces avancées permettent aux producteurs européens de concurrencer efficacement les importations à bas coût en tirant parti de méthodes de transformation supérieures et de normes strictes de sécurité alimentaire.

Par canal de distribution : leadership du circuit hors domicile face à l'accélération du circuit à domicile

Les circuits hors domicile détiennent une part de marché de 56,35 % en 2025, soulignant le redressement du secteur de la restauration après les revers de la pandémie et un appétit soutenu pour la préparation professionnelle des aliments dans des établissements tels que les restaurants, les hôtels et les institutions. Cependant, les circuits à domicile progressent plus rapidement avec un taux de croissance TCAC de 1,49 % prévu jusqu'en 2031. Cette progression est largement attribuée à l'essor du commerce électronique et à la consolidation de la distribution, qui tend à favoriser les grands fournisseurs disposant de gammes de produits étendues. Au sein du circuit à domicile, les supermarchés et hypermarchés affirment leur domination, utilisant des stratégies de marques propres et leur pouvoir d'achat en volume pour négocier des conditions avantageuses avec les fournisseurs. Pendant ce temps, les magasins de proximité augmentent progressivement leur part de marché, capitalisant sur des horaires d'ouverture plus longs et des emplacements urbains de premier choix. C'est particulièrement vrai pour les produits prêts-à-manger, répondant aux besoins des consommateurs pressés.

Le paysage de la distribution connaît une renaissance technologique, visible dans les optimisations de la chaîne du froid et les systèmes avancés de gestion des stocks. Ces innovations permettent non seulement de réduire les pertes, mais aussi d'élargir la portée géographique. La vente en ligne connaît une progression, notamment pour les produits premium et de spécialité. Dans ce domaine, les consommateurs sont prêts à payer une prime de livraison, attirés par la commodité et un choix de produits plus large. Selon la Commission européenne, en 2024, un notable 94 % des ménages dans l'UE avaient accès à Internet. De plus, d'autres circuits à domicile, tels que les détaillants spécialisés et les modèles de vente directe aux consommateurs, en récoltent les bénéfices. Leur accent mis sur les produits certifiés bien-être animal et biologiques leur permet d'imposer des primes de prix, compensant efficacement les défis liés à l'élévation des coûts de distribution et les inconvénients d'une échelle réduite.

Analyse géographique

Alors que les centres de production traditionnels font face à des pressions réglementaires croissantes, les marchés émergents capitalisent sur des avantages de coûts et modernisent leurs opérations. Malgré les défis liés au Brexit, le Royaume-Uni continue de dominer le marché avec une part de 32,15 % en 2025. Ce leadership est porté par des chaînes d'approvisionnement intégrées et des stratégies de positionnement premium, qui atténuent des coûts de production plus élevés grâce à une transformation à valeur ajoutée. L'Allemagne fait preuve d'efficacité industrielle et de solides capacités d'exportation, bien que sa croissance nationale soit freinée par des réglementations environnementales plus strictes et l'évolution des préférences des consommateurs vers un approvisionnement durable.

Le patrimoine culinaire et le positionnement premium de l'Italie génèrent un TCAC de 1,67 % jusqu'en 2031, révélant un potentiel de croissance malgré des coûts de production élevés. Cette croissance s'aligne sur la reprise du secteur de la restauration hors domicile après les perturbations de la pandémie et son accent sur la différenciation par la qualité. La France privilégie la production biologique, soutenue par une augmentation de 50 % des subventions couvrant 2,8 millions d'hectares d'agriculture biologique. Cette stratégie vise à développer le segment premium tout en répondant aux préoccupations environnementales grâce à des pratiques de production durables. L'Espagne bénéficie de son climat méditerranéen et de ses opérations économiques, mais fait face à des défis de durabilité à long terme en raison de la pénurie d'eau et des réglementations environnementales, nécessitant des avancées technologiques et des améliorations d'efficacité. La Pologne est devenue le plus grand producteur d'Europe, portée par des investissements de modernisation et des avantages en termes de coûts de main-d'œuvre, permettant un positionnement concurrentiel sur les marchés d'exportation européens tandis que la consommation intérieure augmente avec l'urbanisation et la hausse des revenus. Les marchés d'Europe orientale connaissent une modernisation rapide grâce aux investissements étrangers et à l'adoption de technologies, soutenus par l'intégration à l'UE et les progrès des infrastructures de chaîne du froid. Les Pays-Bas et la Belgique s'appuient sur des capacités de transformation avancées et des atouts logistiques pour servir de plaques tournantes de distribution clés pour les produits premium dans toute l'Europe du Nord. La Suède et les autres pays nordiques se concentrent sur les normes de bien-être animal et la durabilité environnementale, créant des opportunités de niche pour les producteurs qui investissent dans des systèmes de certification et de conformité, qui imposent des prix premium auprès des segments de consommateurs soucieux de l'environnement.

Paysage concurrentiel

Le marché européen de la viande de volaille est fragmenté, avec une hausse des coûts de conformité réglementaire et la nécessité d'une différenciation technologique qui façonnent la dynamique concurrentielle. Les opérateurs intégrés verticalement, habiles à gérer l'approvisionnement en aliments pour animaux, la transformation et la distribution à travers l'Europe, dominent le marché. Les acteurs de premier plan tels que LDC Group, 2 Sisters Food Group, Plukon Food Group, PHW Group et JBS SA utilisent leur envergure pour compenser les coûts de conformité. À mesure que la sensibilisation des consommateurs à la durabilité et à la sécurité alimentaire s'accroît, les stratégies de marché se concentrent de plus en plus sur la certification du bien-être animal, la production sans antibiotiques et la transformation innovante, notamment dans les circuits de distribution premium et de restauration hors domicile.

L'adoption de technologies avancées telles que la surveillance assistée par IA, la transformation automatisée et les chaînes du froid optimisées procure aux opérateurs un avantage concurrentiel en réduisant les coûts et en améliorant la qualité et la sécurité des produits. L'acquisition d'EMYDEX Technology par BAADER illustre cette tendance, montrant comment les fournisseurs d'équipements permettent la différenciation grâce à des solutions logicielles intégrées pour la traçabilité, le contrôle de la qualité et la gestion de la production. Les nouveaux acteurs et les plus petits peuvent s'établir en ciblant des segments spécialisés et en introduisant des produits innovants. Le développement d'offres de niche, telles que des produits de volaille biologiques ou premium, et la construction d'une forte présence régionale peuvent ouvrir la voie à une expansion géographique. Les investissements dans des installations de production efficaces et les partenariats stratégiques avec des acteurs établis renforcent encore davantage leur position concurrentielle.

Les opportunités émergent de plus en plus dans les segments biologiques et certifiés bien-être animal, où les petits opérateurs rencontrent des défis importants en raison de barrières réglementaires strictes. Cependant, les acteurs établis capables d'obtenir des certifications sont bien positionnés pour capitaliser sur ces opportunités. Ils bénéficient de prix premium et accèdent à des circuits de distribution spécialisés qui accordent la priorité à la durabilité et aux pratiques éthiques. Pour maintenir leur avantage concurrentiel et accroître leur part de marché, ces acteurs établis doivent mettre l'accent sur l'innovation continue des produits et l'efficacité opérationnelle. Un élément essentiel de leur stratégie consistera à investir dans la recherche et le développement pour créer des produits à valeur ajoutée correspondant à l'évolution des préférences des consommateurs. Ces préférences sont de plus en plus axées sur la commodité, la santé et la durabilité, ce qui rend indispensable pour les entreprises de s'adapter à ces tendances pour rester pertinentes et compétitives sur le marché.

Acteurs dominants du secteur européen de la viande de volaille

Lambert Dodard Chancereul (LDC) Group

PHW Group

2 Sisters Food Group

Plukon Food Group

JBS SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Cranswick, une entreprise du Royaume-Uni, a augmenté la capacité de transformation de ses opérations de viande de volaille fraîche dans l'est de l'Angleterre. L'entreprise renforce également son programme d'investissement en cours dans deux installations de transformation supplémentaires dans le East Yorkshire.

- Octobre 2024 : LDC Group (France) a fait avancer sa stratégie d'expansion internationale en acquérant European Convenience Food (ECF Group), un fournisseur de premier plan dans les secteurs de la distribution et de la restauration hors domicile, basé en Allemagne. Cette acquisition permet à LDC Group d'entrer sur le marché de la volaille surgelée en pleine croissance.

- Octobre 2024 : Lambert Dodard Chancereul (LDC) a acquis la marque Konspol de Cargill et son usine à Nowy Sącz, en Pologne, dans le cadre de sa stratégie d'expansion internationale. Cette acquisition permet au Groupe Drosed, sous LDC, d'entrer sur le segment des plats cuisinés, qui comprend les produits panés, les burgers, les sandwichs, les tortillas et les gyozas.

- Avril 2024 : Plukon Food Group, basé aux Pays-Bas, a acquis l'intégralité des parts de Sambau, une entreprise espagnole spécialisée dans la transformation et la distribution de produits de volaille. Sambau, une entreprise familiale avicole, a son siège à Madrid, en Espagne.

Périmètre du rapport sur le marché européen de la viande de volaille

En conserve, frais/réfrigéré, surgelé, transformé sont couverts comme segments par forme. À domicile, hors domicile sont couverts comme segments par canal de distribution. France, Allemagne, Italie, Pays-Bas, Russie, Espagne, Royaume-Uni sont couverts comme segments par pays.| En conserve | |

| Frais réfrigéré | |

| Surgelé | |

| Transformé | Charcuteries |

| Marinades/Aiguillettes | |

| Boulettes de viande | |

| Nuggets | |

| Saucisses | |

| Autres viandes transformées |

| À domicile | Supermarché/Hypermarché |

| Magasin de proximité | |

| Boutique en ligne | |

| Autres circuits à domicile | |

| Hors domicile | Hôtel |

| Restaurants | |

| Cafés | |

| Autres circuits hors domicile |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Type de produit | En conserve | |

| Frais réfrigéré | ||

| Surgelé | ||

| Transformé | Charcuteries | |

| Marinades/Aiguillettes | ||

| Boulettes de viande | ||

| Nuggets | ||

| Saucisses | ||

| Autres viandes transformées | ||

| Canal de distribution | À domicile | Supermarché/Hypermarché |

| Magasin de proximité | ||

| Boutique en ligne | ||

| Autres circuits à domicile | ||

| Hors domicile | Hôtel | |

| Restaurants | ||

| Cafés | ||

| Autres circuits hors domicile | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande consiste uniquement en la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformé ». Les autres achats de viande se font via la consommation de viande dans les établissements de restauration hors domicile (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viandes moins couramment consommés, mais qui ont néanmoins une présence dans des parties distinctes du monde. Bien qu'ils fassent partie des viandes rouges, nous avons considéré ces types de viandes séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge à l'état cru et une couleur foncée à la cuisson. Elle comprend toute viande provenant de mammifères, telle que le bœuf, l'agneau, le porc, le chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la notation numérique porte sur le persillage du bœuf, la couleur et l'éclat de la chair, sa texture et sa couleur, son lustre et la qualité de la graisse. A5 est la note maximale que peut obtenir le bœuf wagyu. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en lien avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant l'empoissonnement des bassins d'élevage. |

| Fièvre porcine africaine (ASF) | Il s'agit d'une maladie virale très contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race bovine spécifique originaire d'Écosse. Il requiert une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef » |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire et sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande faite de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | C'est une découpe de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair | Il s'agit de tout poulet (Gallus domesticus) spécifiquement élevé et produit pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il s'agit du corps habillé d'un animal de boucherie dont les bouchers découpent la viande |

| ACIA | Agence canadienne d'inspection des aliments |

| Aiguillette de poulet | Il s'agit de viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il s'agit d'une découpe de bœuf faisant partie du paleron, qui est une large section de viande provenant de l'épaule d'une vache |

| Corned-beef | Il s'agit de poitrine de bœuf marinée dans de la saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de hundredweight (quintal), c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il s'agit d'une cuisse de poulet sans la partie supérieure. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une femelle adulte du mouton. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une découpe de viande prélevée à l'extrémité la plus petite du filet. |

| Steak de flanc | C'est une découpe de steak de bœuf prélevée dans le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Cela désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les services de restauration et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation des animaux. |

| Jarret avant | C'est la partie supérieure du membre antérieur des bovins |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée, populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité des aliments |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Gésier | Il s'agit d'un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | Il s'agit de bœuf provenant de bovins nourris avec un régime supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf provenant de bovins n'ayant été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Viande séchée | C'est de la viande maigre parée, découpée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf de Kobe | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobe au Japon. |

| Liverwurst | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie faite de porc finement haché ou moulu cuit, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé et très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Il désigne une découpe de quartier avant provenant du ventre d'une vache, juste en dessous de la côte. |

| Syndrome reproducteur et respiratoire porcin (PRRS) | C'est une maladie survenant chez les porcs provoquant des échecs reproductifs en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires | Il désigne les grandes sections de la carcasse. |

| Quorn | C'est un produit de substitution de viande préparé à l'aide de mycoprotéines comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous différentes formes. |

| Prêt-à-cuisiner (PAC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, mais qui nécessitent une préparation ou une cuisson selon les instructions figurant sur l'emballage. |

| Prêt-à-manger (PAM) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé |

| Emballage rétort | C'est un procédé d'emballage alimentaire aseptique dans lequel l'aliment est conditionné dans une poche ou une boîte métallique, scellé, puis chauffé à des températures très élevées, rendant le produit commercialement stérile. |

| Steak de ronde | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck | Il désigne une découpe de bœuf issue de la séparation entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ont toutes des liaisons simples. Elles sont généralement considérées comme néfastes pour la santé. |

| Saucisse | C'est un produit à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite enveloppée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille striée en deux parties. |

| Seitan | C'est un substitut de viande végétal fabriqué à partir de gluten de blé. |

| Kiosque en libre-service | Il désigne un système de point de vente (PDV) en libre-service à travers lequel les clients passent et paient leurs propres commandes aux kiosques, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une découpe de bœuf provenant de la partie inférieure et latérale du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé |

| Filet | Il désigne une découpe de bœuf composée de l'ensemble du muscle du filet d'une vache |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et des prawns tropicaux élevés dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.