Taille et Part du Marché de la Viande de Volaille au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.16 Milliards de dollars |

| Taille du Marché (2026) | 16.47 Milliards de dollars |

| Taille du Marché (2031) | 18.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Viande de Volaille au Moyen-Orient par Mordor Intelligence

La taille du marché de la viande de volaille au Moyen-Orient devrait croître de 16,16 milliards USD en 2025 à 16,47 milliards USD en 2026 et devrait atteindre 18,12 milliards USD d'ici 2031, à un CAGR de 1,93% sur la période 2026-2031. Cette croissance modérée reflète une transition structurelle vers des offres haut de gamme, des procédés de transformation avancés et des installations à température contrôlée capables de résister aux fluctuations thermiques régionales. L'Arabie Saoudite pilote son initiative d'infrastructure avicole de 5 milliards USD dans le cadre de son programme de sécurité alimentaire, en orientant de nouveaux capitaux vers des couvoirs automatisés, des usines d'aliments intégrées et des lignes de désossage rapide. Les consommateurs soucieux de leur santé choisissent de plus en plus des sources de protéines maigres, stimulant les produits à base de dinde et remettant en question la prédominance culturelle du poulet. La modernisation du commerce de détail, un réseau croissant de restaurants à service rapide et un secteur du commerce électronique en expansion reconfigurent l'économie de la distribution et le pouvoir des canaux, tandis que les points de vente en restauration maintiennent une légère avance en termes de ventes en valeur. Par ailleurs, la volatilité des prix du maïs et du soja importés érode les marges des producteurs, poussant les opérateurs à adopter des stratégies d'alimentation alternatives, à sécuriser des contrats à terme et à resserrer les cycles de gestion des stocks.

Principaux Enseignements du Rapport

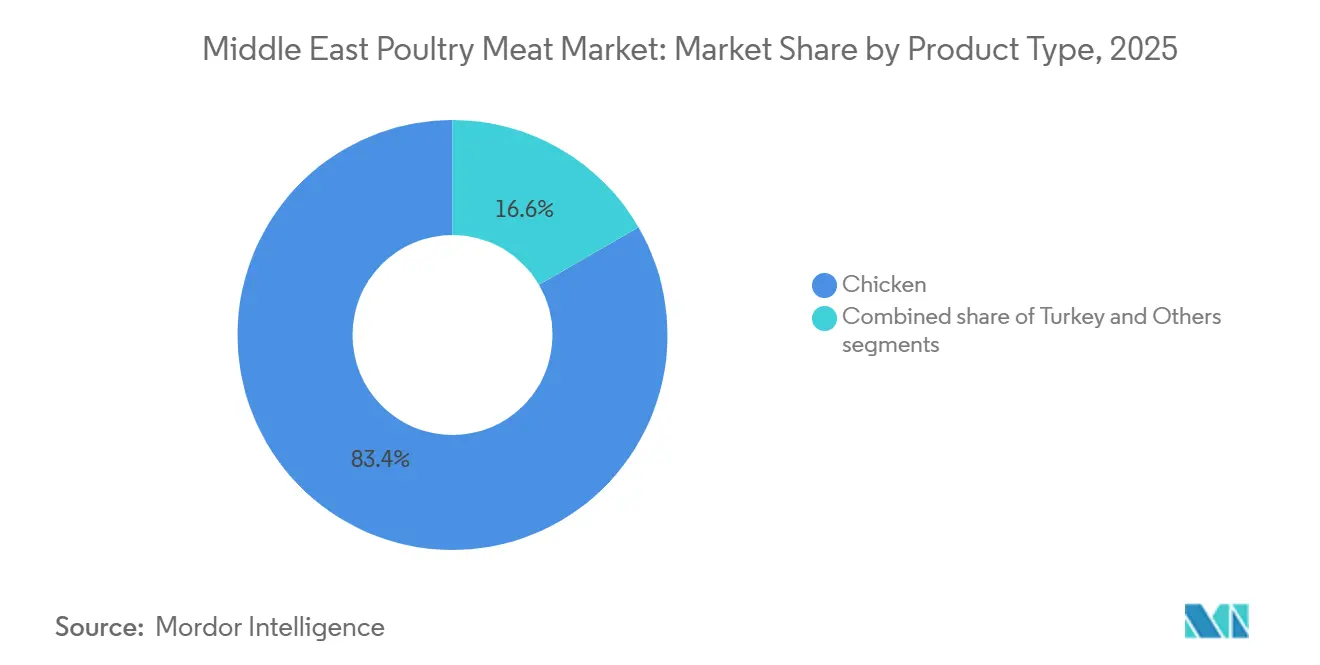

- Par type de produit, le poulet a dominé avec 83,36% de la part du marché de la viande de volaille au Moyen-Orient en 2025, tandis que la dinde devrait afficher le CAGR le plus rapide de 2,44% jusqu'en 2031.

- Par forme, les produits frais et réfrigérés représentaient 54,28% de la taille du marché de la viande de volaille au Moyen-Orient en 2025 ; les formats transformés progressent à un CAGR de 2,61% jusqu'en 2031.

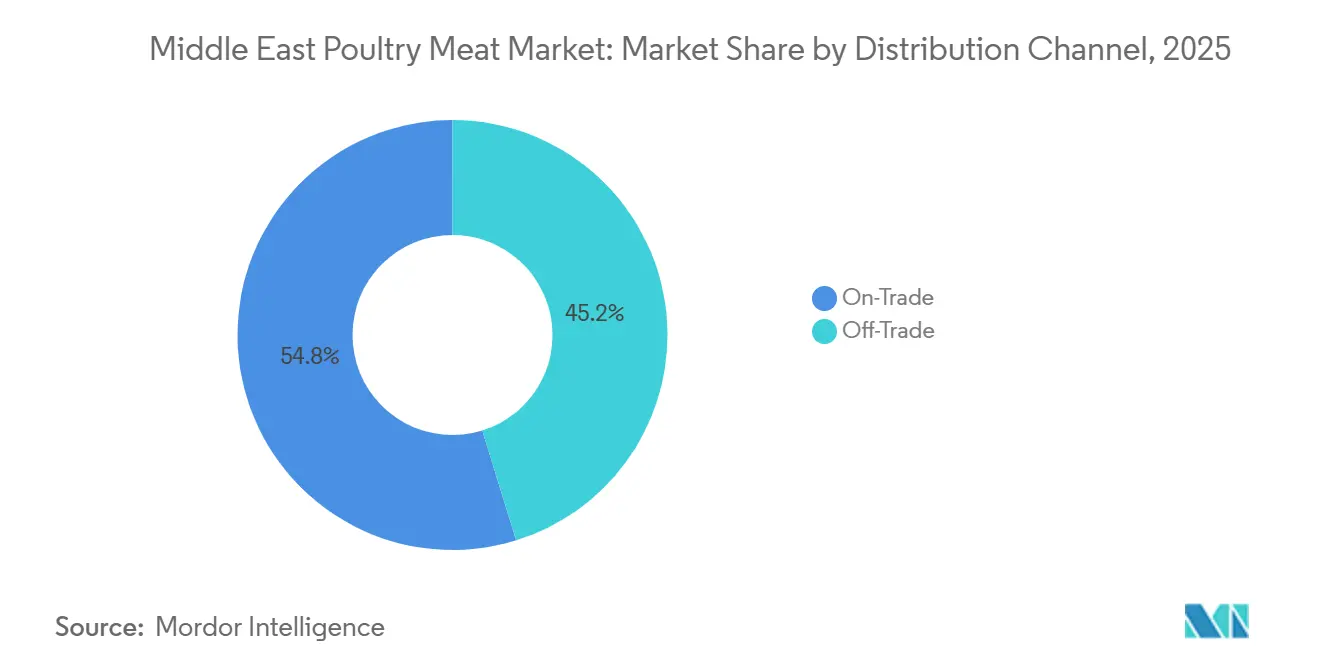

- Par canal de distribution, les points de vente en restauration détenaient 54,79% de la part des revenus en 2025, tandis que les ventes hors restauration devraient augmenter à un CAGR de 2,21% sur la période 2026-2031.

- Par géographie, l'Arabie Saoudite a contribué à hauteur de 31,81% des revenus de 2025 ; Bahreïn enregistre le CAGR le plus rapide de 2,77% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Viande de Volaille au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance démographique et augmentation de la consommation de protéines stimulant la demande de volaille | +0.6% | Cœur du CCG (Arabie Saoudite, Émirats Arabes Unis, Qatar), avec des retombées en Irak et en Jordanie | Long terme (≥ 4 ans) |

| Préférence croissante pour les protéines abordables par rapport à la viande rouge | +0.4% | Régional, plus fort en Arabie Saoudite, aux Émirats Arabes Unis et sur les marchés adjacents à l'Égypte | Moyen terme (2-4 ans) |

| Expansion des restaurants à service rapide et du secteur de la restauration augmentant la consommation | +0.5% | Centres urbains : Riyad, Dubaï, Doha, Koweït City | Moyen terme (2-4 ans) |

| Urbanisation croissante et évolution des habitudes alimentaires soutenant la consommation de volaille | +0.3% | CCG et Levant, concentrés dans les corridors métropolitains | Long terme (≥ 4 ans) |

| Croissance du commerce de détail moderne et de l'infrastructure de la chaîne du froid améliorant la disponibilité | +0.3% | Cœur du CCG, premiers gains à Bahreïn et à Oman | Court terme (≤ 2 ans) |

| Initiatives gouvernementales soutenant la production locale de volaille et la sécurité alimentaire | +0.4% | Politiques nationales en Arabie Saoudite, aux Émirats Arabes Unis, à Bahreïn, au Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance démographique et augmentation de la consommation de protéines stimulant la demande de volaille

La croissance démographique rapide dans l'ensemble du Moyen-Orient, soutenue par l'urbanisation et la hausse des revenus disponibles, accroît considérablement la demande de sources de protéines abordables et accessibles telles que la viande de volaille. La volaille est largement préférée en raison de son prix relativement inférieur à celui de la viande rouge et de son adéquation avec les habitudes alimentaires régionales. La sensibilisation croissante à la santé encourage également les consommateurs à se tourner vers des options de protéines maigres, soutenant davantage la consommation de volaille. Par ailleurs, l'expansion des secteurs de la restauration et des chaînes de restaurants à service rapide contribue à une utilisation accrue de la volaille. Les initiatives gouvernementales visant à améliorer la sécurité alimentaire et à réduire la dépendance aux importations soutiennent la production nationale de volaille. La croissance de la jeune population et l'évolution des modes de consommation accélèrent encore la demande. En conséquence, la viande de volaille continue d'enregistrer une forte croissance de la consommation dans les canaux de vente au détail et de restauration de la région.

Expansion des restaurants à service rapide et du secteur de la restauration augmentant la consommation

L'expansion rapide des restaurants à service rapide (QSR), des établissements de restauration décontractée et du secteur de la restauration au sens large contribue de manière significative à la hausse de la consommation de volaille dans l'ensemble du Moyen-Orient. La volaille reste une protéine privilégiée pour les opérateurs de restauration en raison de son rapport coût-efficacité, de sa polyvalence et de son acceptation généralisée par les consommateurs dans diverses cuisines. La forte reprise et la croissance du tourisme accélèrent encore la demande, notamment dans les principaux pôles hôteliers. Par exemple, le Département de l'Économie et du Tourisme de Dubaï a rapporté que Dubaï a accueilli 11,17 millions de visiteurs en séjour entre janvier et juillet 2025, soit une augmentation de 5% par rapport à la même période en 2024, ce qui a soutenu une activité de restauration plus élevée et la consommation de menus à base de volaille[1]Source : Département de l'Économie et du Tourisme de Dubaï, "Les dernières recherches et perspectives", dubaidet.gov.ae. L'augmentation des chaînes de restaurants internationaux et des points de vente axés sur la livraison stimule également une demande constante de produits à base de volaille.

Urbanisation croissante et évolution des habitudes alimentaires soutenant la consommation de volaille

L'urbanisation croissante au Moyen-Orient influence considérablement les habitudes alimentaires, entraînant une consommation accrue de sources de protéines pratiques et abordables telles que la viande de volaille. Les consommateurs urbains préfèrent de plus en plus les produits de volaille prêts à cuisiner et transformés en raison de modes de vie trépidants et d'une participation accrue à la vie active. L'évolution des habitudes alimentaires, soutenue par une exposition croissante aux cuisines internationales et aux formats de commerce de détail modernes, renforce encore la demande de volaille. Selon la Banque Mondiale, 99% de la population du Qatar résidait dans des zones urbaines en 2024, soulignant la demande croissante d'options alimentaires pratiques et transformées, y compris les produits à base de volaille[2]Source : Banque Mondiale, "Population urbaine", worldbank.org. Les producteurs locaux de volaille et les fabricants de produits alimentaires élargissent activement leurs portefeuilles de produits pour répondre à cette préférence des consommateurs en évolution. De plus, l'amélioration de l'infrastructure de la chaîne du froid et l'accessibilité au commerce de détail permettent une disponibilité plus large des produits de volaille à valeur ajoutée.

Initiatives gouvernementales soutenant la production locale de volaille et la sécurité alimentaire

Les initiatives gouvernementales visant à renforcer la sécurité alimentaire et à réduire la dépendance aux importations jouent un rôle crucial dans le soutien à la croissance du marché de la viande de volaille au Moyen-Orient. Plusieurs gouvernements régionaux investissent dans la production nationale de volaille par le biais d'incitations financières, du développement des infrastructures et d'un soutien politique pour améliorer l'autosuffisance. Dans le cadre de l'initiative Vision 2030 de l'Arabie Saoudite, le Ministère de l'Environnement, de l'Eau et de l'Agriculture (MEWA) met en œuvre des mesures robustes pour renforcer la production locale de volaille dans le cadre de la stratégie plus large de sécurité alimentaire du Royaume. Ces mesures comprennent des subventions directes basées sur la production totalisant jusqu'à 187 millions USD annuellement, visant à soutenir les éleveurs de volaille et à encourager une production plus élevée[3]Source : Ministère des Industries de Transformation Alimentaire, "Profil du Pays - Arabie Saoudite", mofpi.gov.in. Ces initiatives améliorent l'efficacité de la production, attirent des investissements privés et développent les pratiques agricoles modernes. De plus, les programmes soutenus par le gouvernement en matière de disponibilité des aliments pour animaux, de biosécurité et d'adoption des technologies renforcent la stabilité de l'approvisionnement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des aliments pour animaux impactant les marges de production | -0.5% | À l'échelle du CCG, aigu aux Émirats Arabes Unis et à Bahreïn en raison d'une dépendance totale aux importations | Court terme (≤ 2 ans) |

| Dépendance aux aliments pour animaux importés exposant les producteurs à la volatilité des prix | -0.4% | Cœur du CCG, l'Arabie Saoudite partiellement protégée par le blé domestique | Moyen terme (2-4 ans) |

| Épidémies de maladies affectant l'approvisionnement en volaille et la stabilité de la production | -0.3% | Iran, Irak, sporadique dans le CCG (Koweït, Arabie Saoudite) | Court terme (≤ 2 ans) |

| Coûts énergétiques et opérationnels élevés augmentant les dépenses de production | -0.3% | À l'échelle du CCG, plus sévère pendant les mois d'été (mai-septembre) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des aliments pour animaux impactant les marges de production

Les coûts élevés des aliments pour animaux restent une contrainte significative pour le marché de la viande, car les aliments représentent une part importante des dépenses globales de production. La forte dépendance de la région aux ingrédients d'alimentation importés tels que le maïs et la farine de soja expose les producteurs à la volatilité des prix mondiaux et aux perturbations de la chaîne d'approvisionnement. Les fluctuations des prix des matières premières, des coûts de transport et des mouvements de change augmentent encore l'incertitude opérationnelle pour les éleveurs de volaille. La hausse des coûts des intrants comprime souvent les marges bénéficiaires, en particulier pour les producteurs de petite et moyenne taille disposant d'une flexibilité de prix limitée. Dans certains cas, les coûts de production plus élevés sont répercutés sur les consommateurs, affectant la sensibilité à la demande sur les marchés sensibles aux prix. De plus, des coûts d'alimentation imprévisibles peuvent décourager la planification de la production à long terme et l'investissement dans l'expansion des capacités. Ces défis continuent d'impacter la rentabilité et la stabilité opérationnelle au sein du secteur avicole régional.

Dépendance aux aliments pour animaux importés exposant les producteurs à la volatilité des prix

La forte dépendance du secteur avicole de la région aux ingrédients d'alimentation importés, tels que le maïs et la farine de soja, expose les producteurs à une volatilité significative des prix. Les fluctuations mondiales des prix des matières premières, associées aux tensions géopolitiques et aux perturbations du transport, ont un impact direct sur les coûts des aliments pour animaux et, par conséquent, sur les dépenses de production. Les mouvements des taux de change peuvent encore amplifier ces pressions sur les coûts pour les producteurs locaux. Cette dépendance aux importations rend les éleveurs de volaille vulnérables aux pénuries d'approvisionnement et aux hausses soudaines des prix, réduisant les marges bénéficiaires et la prévisibilité opérationnelle. Les producteurs de petite et moyenne taille sont particulièrement touchés, car ils manquent souvent de la résilience financière nécessaire pour absorber des augmentations de coûts imprévues. La dépendance aux aliments pour animaux importés limite également la capacité du secteur à planifier des stratégies de production et d'investissement à long terme. Par conséquent, cette dépendance continue d'être un défi majeur freinant la croissance sur le marché régional de la viande de volaille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Poulet Ancre les Volumes, la Dinde Occupe un Créneau Premium

Le poulet représentait la plus grande part du marché de la viande de volaille au Moyen-Orient en 2025, représentant environ 83,36% de la consommation totale. Sa domination est principalement due à la forte préférence des consommateurs pour des sources de protéines abordables et polyvalentes dans les canaux de vente au détail et de restauration. Le poulet est largement accepté dans les préférences culturelles et alimentaires de la région, ce qui en fait un aliment de base dans les repas quotidiens ainsi que dans les offres des restaurants à service rapide. Le cycle de production relativement plus court et l'efficacité des coûts par rapport aux autres types de volaille soutiennent encore sa production et sa disponibilité à grande échelle. Les gouvernements de plusieurs pays du Moyen-Orient soutiennent également l'élevage avicole national pour renforcer la sécurité alimentaire, ce qui a renforcé les chaînes d'approvisionnement locales en poulet.

La dinde devrait être le segment à la croissance la plus rapide sur le marché de la viande de volaille au Moyen-Orient, avec un CAGR attendu de 2,44% jusqu'en 2031. La croissance de ce segment est soutenue par la sensibilisation croissante des consommateurs aux options de protéines maigres et l'intérêt croissant pour une consommation de volaille diversifiée. La viande de dinde est de plus en plus perçue comme une alternative plus saine en raison de sa faible teneur en matières grasses et de son profil protéique élevé, séduisant les consommateurs soucieux de leur santé. L'expansion de la disponibilité via les canaux de vente au détail modernes et l'incorporation croissante dans les produits de viande transformée soutiennent également la croissance de la demande. Les opérateurs de restauration introduisent progressivement des articles de menu à base de dinde, notamment sur les marchés urbains où les consommateurs sont ouverts à de nouvelles options de protéines.

Par Forme : Le Frais et Réfrigéré en Tête, les Formats Transformés Captent la Prime de Commodité

En 2025, la viande de volaille fraîche et réfrigérée dominait le marché de la volaille au Moyen-Orient, captant environ 54,28% de la part. Cette préférence découle de l'inclination des consommateurs pour les ingrédients frais et les méthodes de cuisson traditionnelles qui privilégient la qualité et le goût. Des pays comme l'Arabie Saoudite et les Émirats Arabes Unis renforcent leur production nationale et leur infrastructure de chaîne du froid, assurant un approvisionnement régulier en volaille fraîche. La demande de volaille fraîche et réfrigérée est principalement portée par les secteurs de l'hôtellerie et de la restauration, englobant les restaurants et les hôtels. De plus, les consommateurs associent la volaille fraîche à une meilleure nutrition, consolidant leur fidélité à ce segment. Les initiatives gouvernementales visant à stimuler la production locale réduisent la dépendance aux importations, renforçant la position du segment sur le marché.

À l'inverse, le segment de la volaille transformée connaît la croissance la plus rapide, avec un CAGR anticipé de 2,61% de 2026 à 2031. Cette progression est alimentée par l'urbanisation rapide au Moyen-Orient et l'évolution des modes de consommation des ménages vers les aliments de commodité. Des produits comme les nuggets, les découpes marinées et les repas prêts à consommer correspondent aux modes de vie trépidants des professionnels actifs et des jeunes générations. L'émergence de formats de commerce de détail modernes et de plateformes d'épicerie en ligne a encore amélioré l'accès à ces offres à valeur ajoutée. Les fabricants innovent non seulement leurs gammes de produits pour s'adapter aux goûts locaux, mais veillent également à la certification halal. Alors que la volaille transformée gagne du terrain en tant que choix nutritif et pratique, son expansion sur le marché semble vouée à se poursuivre.

Par Canal de Distribution : La Restauration Détient la Part, le Commerce de Détail Gagne en Dynamisme

Les points de vente en restauration représentaient la plus grande part du marché de la viande de volaille au Moyen-Orient en 2025, contribuant à environ 54,79% du chiffre d'affaires total. La forte performance de ce segment est largement attribuée au secteur de la restauration dynamique de la région, comprenant les restaurants à service rapide, les chaînes de restauration décontractée, les hôtels et les services de restauration collective qui s'appuient fortement sur des offres de menus à base de volaille. Les plats à base de poulet restent un aliment de base dans les cuisines régionales, soutenant une demande constante des restaurants et des acheteurs institutionnels. L'urbanisation rapide, une population expatriée croissante et l'augmentation des dépenses des consommateurs pour les repas à l'extérieur ont encore renforcé la consommation en restauration. De plus, la reprise du tourisme et l'expansion de l'infrastructure hôtelière sur des marchés clés tels que les Émirats Arabes Unis et l'Arabie Saoudite ont accru la demande de volaille via les canaux de restauration.

Les ventes hors restauration devraient être le canal de distribution à la croissance la plus rapide sur le marché de la viande de volaille au Moyen-Orient, avec un CAGR attendu de 2,21% pendant la période de prévision 2026-2031. La croissance de ce segment est portée par l'évolution des modes de vie des consommateurs, avec une préférence croissante pour la cuisine à domicile et les achats en gros dans les supermarchés et hypermarchés. L'expansion de l'infrastructure de commerce de détail moderne et l'amélioration de la logistique de la chaîne du froid ont amélioré la disponibilité et la qualité des produits dans les points de vente au détail. Les consommateurs achètent également de plus en plus des produits de volaille emballés, surgelés et à valeur ajoutée pour leur commodité et leur durée de conservation plus longue. La pénétration croissante du commerce électronique et des plateformes d'épicerie en ligne soutient encore la croissance hors restauration en offrant une sélection de produits plus large et une livraison à domicile.

Analyse Géographique

En 2025, l'Arabie Saoudite représentait une part de marché dominante de 31,81%, tirant parti de sa grande population et de ses stratégies gouvernementales proactives. L'initiative Vision 2030 du Royaume, avec son fort accent sur la sécurité alimentaire, a stimulé d'importants progrès en matière d'infrastructure et renforcé la production nationale. Ce plan global englobe des investissements dans des technologies agricoles de pointe, des méthodes innovantes de conservation de l'eau et la création d'installations de transformation alimentaire ultramodernes, dans le but d'améliorer l'autosuffisance. Avec un accent marqué sur la réduction de la dépendance aux importations, le gouvernement soutient activement les producteurs locaux. Cependant, ce changement stratégique présente des défis pour les fournisseurs traditionnels qui ont historiquement dominé le marché. La suprématie de l'Arabie Saoudite sur le marché est encore consolidée par le renforcement de ses liens régionaux, facilité par des réglementations harmonisées et une logistique améliorée.

Bahreïn, bien que plus petit dans le paysage régional, est en passe d'atteindre un CAGR remarquable de 2,77% de 2026 à 2031, dépassant ses pairs régionaux. Cette trajectoire de croissance met en évidence le potentiel de Bahreïn, alimenté par sa consommation par habitant élevée. L'accent stratégique du pays sur la diversification de sa chaîne d'approvisionnement alimentaire, associé à des investissements dans des marchés de niche tels que les produits alimentaires biologiques et premium, renforce encore ses perspectives de croissance. Ces développements soulignent l'efficacité de stratégies adaptées sur les marchés plus petits, positionnant Bahreïn pour tirer parti de ses avantages distincts face aux acteurs régionaux plus importants. De plus, l'engagement de Bahreïn à favoriser les partenariats public-privé et à renforcer les accords commerciaux améliore son avantage concurrentiel dans la région.

Les Émirats Arabes Unis, le Qatar, le Koweït et Oman, chacun façonné par ses données démographiques, ses niveaux de revenus et ses préférences culinaires uniques, jouent des rôles cruciaux dans le paysage du marché. Bien que ces nations présentent des caractéristiques de marché distinctes, leur présence collective propulse considérablement l'expansion régionale. En revanche, l'Iran et l'Irak, malgré leurs données démographiques substantielles, font face à des défis économiques et politiques qui influencent le commerce et la production locale. Cependant, avec des signes de stabilisation des conditions et de diminution des barrières à l'investissement, ces pays signalent un potentiel de croissance prometteur. Pendant ce temps, la Jordanie émerge comme un pôle de transformation régional pivot, son secteur avicole répondant habilement aux marchés nationaux et internationaux.

Paysage Concurrentiel

Sur le marché de la viande de volaille au Moyen-Orient, quelques acteurs dominants, dont le leader du secteur Almarai, exercent une influence significative. Ces grands acteurs, bénéficiant d'économies d'échelle, non seulement étendent leurs opérations mais investissent également massivement dans les avancées technologiques pour maintenir leur avantage concurrentiel. Leurs stratégies comprennent souvent l'intégration verticale, qui leur permet de contrôler plusieurs étapes de la chaîne d'approvisionnement, réduisant ainsi les coûts et améliorant l'efficacité. Pendant ce temps, les acteurs plus petits et de niche se taillent leur propre espace, en se concentrant sur un positionnement spécialisé et des stratégies régionales pour répondre aux besoins spécifiques des consommateurs. Ce paysage dynamique favorise à la fois l'innovation et la concurrence, avec des leaders établis et des concurrents émergents qui se disputent la prééminence sur un marché en rapide évolution.

Les acteurs internationaux intensifient le paysage concurrentiel, désireux de se tailler ou d'élargir leur présence au Moyen-Orient. Pour naviguer sur ce marché, bon nombre de ces entités mondiales poursuivent des stratégies telles que des partenariats, des acquisitions de sociétés locales ou des investissements directs. Leur entrée non seulement insuffle de la vitalité au marché, mais introduit également des pratiques et des technologies avancées, qui établissent souvent de nouveaux repères en matière d'efficacité opérationnelle et de qualité des produits. En réponse, les acteurs régionaux renforcent leurs chaînes d'approvisionnement, affinent leurs efficacités opérationnelles et élèvent la qualité de leurs produits pour protéger leur part de marché. Ces efforts sont cruciaux pour que les entreprises régionales restent pertinentes et compétitives face à une pression croissante des concurrents internationaux et nationaux.

Dans le secteur de la viande de volaille au Moyen-Orient, l'adoption des technologies se distingue comme un facteur de différenciation essentiel. Les entreprises se tournent vers des systèmes de transformation automatisés et des mesures sophistiquées de contrôle de la qualité pour améliorer leurs opérations. Ces avancées technologiques non seulement stimulent l'efficacité de la production, mais garantissent également que les produits répondent systématiquement aux normes réglementaires et aux attentes des consommateurs, qui deviennent de plus en plus strictes. De plus, en adoptant les technologies modernes, les entreprises sont mieux équipées pour relever des défis tels que la hausse des coûts de production, les pénuries de main-d'œuvre et la conformité aux réglementations en évolution. Cette intégration de la technologie répond non seulement aux défis opérationnels, mais permet également aux entreprises de livrer des produits de haute qualité, consolidant ainsi leur avantage concurrentiel sur le marché.

Leaders du Secteur de la Viande de Volaille au Moyen-Orient

BRF S.A.

Tanmiah Food Company

Al-Watania Poultry Company

Almarai Company

Al Islami Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Tanmiah Food Company a annoncé la création de deux nouvelles installations dans la région centrale de l'Arabie Saoudite : une usine de transformation de volaille située à Al Majmaa et une usine d'aliments pour animaux située à Dahna. Ces installations soutiennent la Vision 2030 de l'Arabie Saoudite en stimulant la production locale, en utilisant des technologies avancées et en renforçant la sécurité alimentaire grâce à une infrastructure durable et à haute capacité.

- Novembre 2024 : Al Watania Poultry, l'un des leaders mondiaux de la production avicole, a lancé sa nouvelle centrale de refroidissement, avec une capacité de 17 700 kW au Moyen-Orient. Selon la société, la nouvelle centrale de refroidissement desservira plusieurs charges biothermiques, notamment un abattoir automatisé à haute capacité traitant 36 000 oiseaux par heure, ainsi que le refroidissement de toutes les unités de stockage frigorifique et de trois congélateurs à caissons liés à l'installation.

- Septembre 2024 : Delmon Poultry Company, un producteur avicole de longue date à Bahreïn, s'est associé à Petersime pour moderniser son couvoir de poulets de chair à Al Hamalah dans le cadre d'une initiative stratégique visant à répondre à la demande régionale croissante de viande de poulet et à améliorer l'efficacité opérationnelle. Le projet a augmenté la capacité de production du couvoir à environ 11,4 millions de poussins d'un jour par an, tout en modernisant l'infrastructure grâce à l'installation d'une technologie d'incubation monophasique avancée, remplaçant les anciens systèmes multiphasiques.

Périmètre du Rapport sur le Marché de la Viande de Volaille au Moyen-Orient

La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies. Le marché de la viande de volaille au Moyen-Orient est segmenté par type de produit, forme, canal de distribution et géographie. Par type de produit, le marché est segmenté par poulet, dinde et autres. Par forme, le marché est segmenté par frais/réfrigéré, surgelé, en conserve et transformé. Par canal de distribution, le marché est segmenté par canaux de restauration et hors restauration. Par géographie, le marché est segmenté par Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Oman, Bahreïn, Iran, Jordanie, Irak et reste du Moyen-Orient. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Poulet |

| Dinde |

| Autres |

| Frais / Réfrigéré | |

| Surgelé | |

| En Conserve | |

| Transformé | Nuggets |

| Charcuterie | |

| Saucisses | |

| Filets/Marinés | |

| Boulettes de Viande | |

| Autres |

| Commerce de Restauration | Hôtels |

| Restaurants | |

| Restauration Collective | |

| Commerce de Détail | Supermarchés / Hypermarchés |

| Épiceries de Proximité | |

| Canal de Vente en Ligne | |

| Autre Canal de Distribution |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Iran |

| Jordanie |

| Irak |

| Reste du Moyen-Orient |

| Par Type de Produit | Poulet | |

| Dinde | ||

| Autres | ||

| Par Forme | Frais / Réfrigéré | |

| Surgelé | ||

| En Conserve | ||

| Transformé | Nuggets | |

| Charcuterie | ||

| Saucisses | ||

| Filets/Marinés | ||

| Boulettes de Viande | ||

| Autres | ||

| Par Canal de Distribution | Commerce de Restauration | Hôtels |

| Restaurants | ||

| Restauration Collective | ||

| Commerce de Détail | Supermarchés / Hypermarchés | |

| Épiceries de Proximité | ||

| Canal de Vente en Ligne | ||

| Autre Canal de Distribution | ||

| Par Géographie | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Iran | ||

| Jordanie | ||

| Irak | ||

| Reste du Moyen-Orient | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande consiste uniquement en la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformé ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres Viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce ne sont pas des types de viande si couramment consommés, mais ils ont néanmoins une présence dans des régions distinctes du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de Volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande Rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de Nécrose Hépatopancréatique Aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100% dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste Porcine Africaine (ASF) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon Germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association Américaine Angus pour recevoir le label de qualité « Certified Angus Beef » |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc |

| Black Angus | Il s'agit de bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement grande et faite de porc, de bœuf ou de veau. |

| Encéphalopathie Spongiforme Bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium Britannique du Commerce de Détail |

| Poitrine | C'est une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de Chair | Il désigne tout poulet (Gallus domesticus) qui est élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande |

| ACIA | Agence Canadienne d'Inspection des Aliments |

| Filet de Poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de Paleron | Il désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de la zone de l'épaule d'une vache |

| Corned-Beef | Il désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité Européenne de Sécurité des Aliments |

| ERS | Service de Recherche Économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration des Aliments et des Médicaments |

| Filet Mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Steak de Flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les services de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret Avant | C'est la partie supérieure de la patte avant des bovins |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, ce sont des saucisses fumées très assaisonnées populaires en Autriche et en Allemagne. |

| FSANZ | Normes Alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'Inspection et de Sécurité Alimentaire |

| FSSAI | Autorité de Sécurité et de Normes Alimentaires de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf Nourri aux Céréales | Il s'agit de bœuf provenant de bovins qui ont été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf Nourri à l'Herbe | Il s'agit de bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Jerky | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf de Kobé | C'est du bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Liverwurst | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15% de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé très assaisonnée, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de Côtes | Il désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome Reproducteur et Respiratoire Porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes Primaires | Il désigne les principales sections de la carcasse. |

| Quorn | C'est un produit de substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à Cuisiner (RTC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise par un processus indiqué sur l'emballage. |

| Prêt à Consommer (RTE) | Il désigne un produit alimentaire préparé ou cuit à l'avance, sans cuisson ni préparation supplémentaire requise avant d'être consommé |

| Emballage Rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont remplis dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak Rond | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de Rumsteck | Il désigne une coupe de bœuf dérivée de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses Saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en Libre-Service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé |

| Filet | Il désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache |

| Crevette Tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique |

| Graisses Trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf Wagyu | Il s'agit de bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.