Taille et part du marché de la viande de volaille au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 439 Millions de dollars américains |

| Taille du Marché (2026) | 443.26 Millions de dollars américains |

| Taille du Marché (2031) | 465.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 0.97% CAGR |

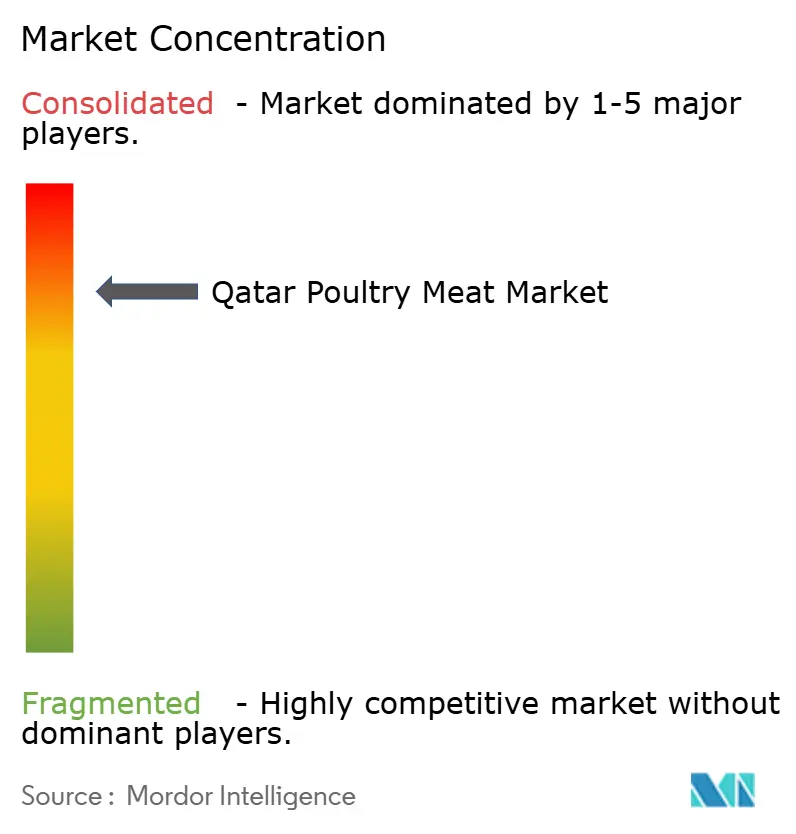

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande de volaille au Qatar par Mordor Intelligence

La taille du marché de la viande de volaille au Qatar en 2026 est estimée à 443,26 millions USD, en progression par rapport à la valeur de 2025 de 439 millions USD, avec des projections pour 2031 indiquant 465,17 millions USD, croissant à un TCAC de 0,97 % sur la période 2026-2031. Cette croissance est étroitement liée à la Stratégie nationale de sécurité alimentaire du Qatar à l'horizon 2030, une initiative ambitieuse soutenue par un programme d'investissement d'une valeur de 812 millions USD. La stratégie met l'accent sur l'intégration verticale et vise à atteindre une autosuffisance de 100 % dans la production de volaille fraîche. Un réseau national de fermes d'élevage de poulets de chair a été établi pour soutenir cet objectif. De plus, les subventions gouvernementales couvrant 70 % des coûts d'alimentation jouent un rôle crucial dans le maintien de prix compétitifs au sein du marché. Le secteur de l'hôtellerie en expansion, porté par l'objectif du Qatar d'attirer 6 millions de touristes d'ici 2030, contribue significativement à la demande institutionnelle pour les produits de volaille. Par ailleurs, les catégories de produits haut de gamme, tels que les articles de volaille transformés et à valeur ajoutée, gagnent en popularité. Des normes de biosécurité plus strictes, mises en œuvre dans le cadre du système Watheq, ont accru les coûts de conformité pour les acteurs du marché. Cependant, ces mesures renforcent la confiance des consommateurs et consolident les accréditations à l'exportation du Qatar sur le marché de la volaille. Le secteur connaît également une consolidation, avec des entreprises intégrées verticalement telles que Fresh Meat Factory et Qatar Meat Production qui s'imposent comme des acteurs clés. Cette consolidation élève les barrières à l'entrée pour les nouveaux concurrents, mais permet simultanément des gains d'efficacité grâce aux économies d'échelle.

Principaux enseignements du rapport

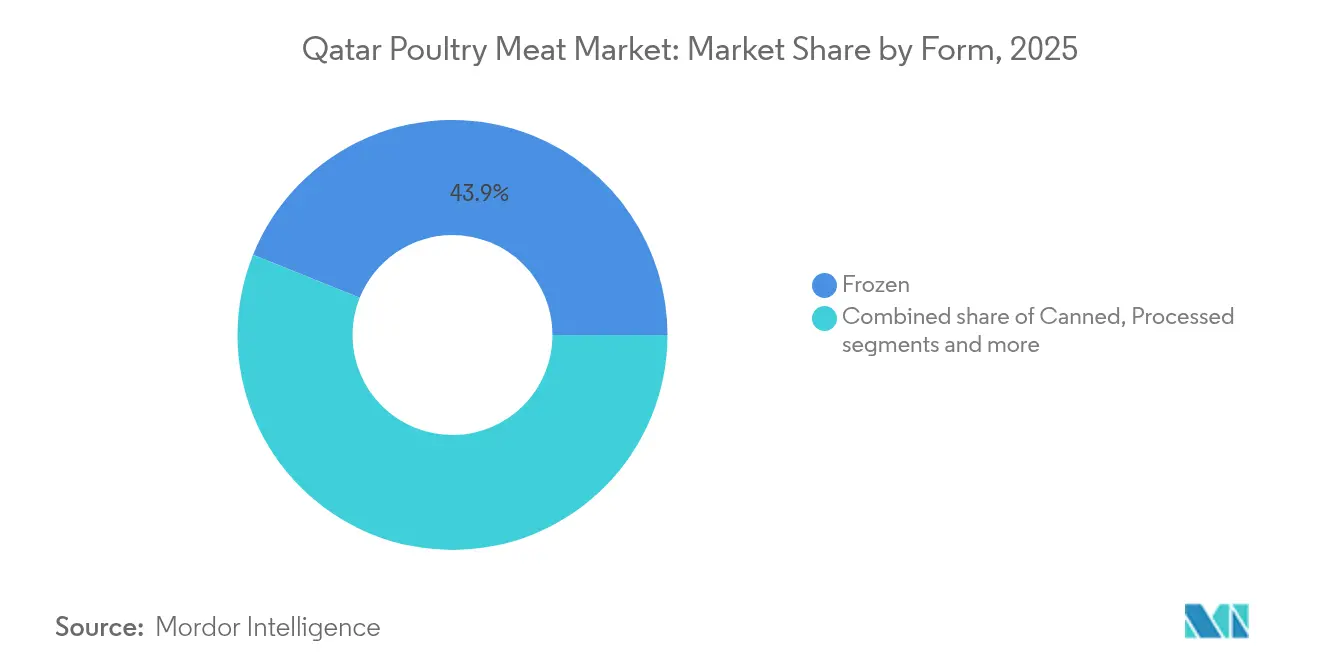

- Par forme, les produits surgelés représentaient 43,91 % de la part du marché de la viande de volaille au Qatar en 2025, tandis que la volaille transformée devrait se développer à un TCAC de 1,25 % jusqu'en 2031.

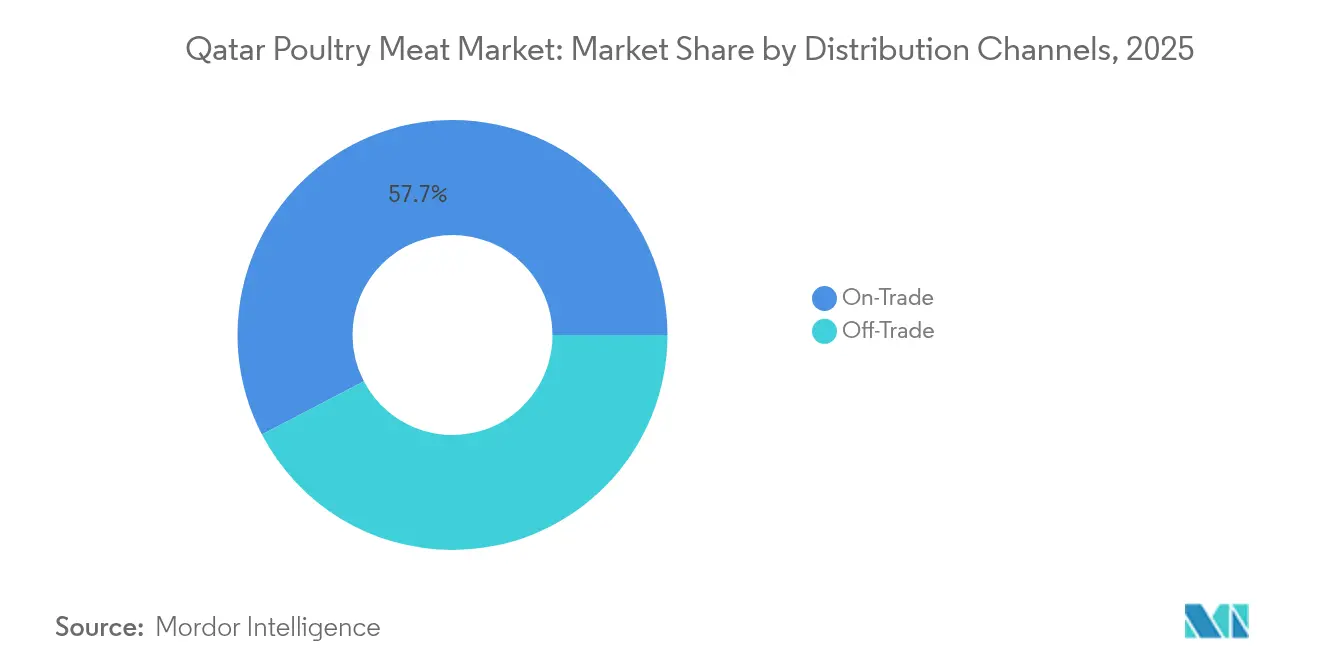

- Par canal de distribution, le segment du commerce de proximité détenait 57,66 % de la part du marché de la viande de volaille au Qatar en 2025, tandis que les ventes au détail devraient croître à un TCAC de 0,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la viande de volaille au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la consommation de volaille par habitant | +0.3% | National, avec une concentration à Doha et à Al Rayyan | Moyen terme (2 à 4 ans) |

| Popularité croissante des produits de volaille transformés, à valeur ajoutée et de commodité | +0.2% | National, avec une adoption plus élevée dans les centres urbains | Long terme (≥ 4 ans) |

| Rôle croissant du secteur de la restauration et de l'hôtellerie, stimulant la demande | +0.2% | National, avec un accent sur le corridor hôtelier de Doha | Court terme (≤ 2 ans) |

| Expansion de la chaîne du froid dans la distribution moderne et le commerce électronique | +0.1% | National, avec des gains précoces à Doha, Al Rayyan, Al Wakrah | Moyen terme (2 à 4 ans) |

| Introduction de fermes verticales d'élevage de poulets de chair en environnement contrôlé | +0.1% | National, concentré dans les zones agricoles désignées | Long terme (≥ 4 ans) |

| Programmes nationaux d'investissement pour la sécurité alimentaire | +0.1% | Couverture nationale avec des sites de réserve stratégiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la consommation de volaille par habitant

La consommation de volaille par habitant au Qatar est en augmentation, portée par des changements démographiques et une évolution vers les habitudes alimentaires occidentales. Cette tendance se poursuit malgré la maturité du marché. La population expatriée du Qatar, qui représente près de 90 % de la population totale[1]Source : Freedom House, « Pluralisme politique et participation », fredomhouse.org, comprenant les expatriés, les travailleurs migrants et certains résidents apatrides, privilégie les sources de protéines familières. De plus, la hausse des revenus disponibles encourage l'adoption de produits de volaille haut de gamme. Le gouvernement qatarien soutient la production locale de volaille en accordant des subventions alimentaires de 70 % et des services vétérinaires gratuits, permettant des prix compétitifs et stimulant la consommation intérieure. Par ailleurs, la croissance du secteur touristique du Qatar a amplifié la demande, les hôtels et restaurants ayant besoin d'approvisionnements réguliers en volaille pour répondre aux attentes des visiteurs internationaux. En 2024, le secteur touristique du Qatar a dépassé son objectif, enregistrant 5,08 millions de visiteurs contre un objectif de 4,79 millions[2]Source : Conseil national du tourisme du Qatar, « 2024-année-de-jalons-pour-le-tourisme-qatarien », qatartourism.com, selon le Conseil national du tourisme du Qatar. Les résidents soucieux de leur santé au Qatar choisissent de plus en plus la volaille plutôt que la viande rouge, ce qui stimule davantage la croissance de la consommation. Cependant, cette expansion se heurte à des défis, car la hausse des coûts de l'eau et de l'alimentation animale limite la capacité de mise à l'échelle de la production.

Popularité croissante des produits de volaille transformés, à valeur ajoutée et de commodité

À mesure que le Qatar continue de s'urbaniser et que de plus en plus de ménages adoptent des structures à double revenu, on observe un glissement significatif vers des décisions d'achat axées sur la commodité, notamment dans le segment de la volaille transformée. Selon la Banque mondiale, 99 % de la population du Qatar réside dans des zones urbaines en 2024[3]Source : Banque mondiale, « Population urbaine », worldbank.org, soulignant la demande croissante pour les produits alimentaires prêts à cuire et transformés. Les entreprises locales répondent activement à cette demande. Par exemple, Zowadet Baladna exploite quatre lignes de production spécialisées dans les produits panés, les produits formés, les produits marinés et les charcuteries. De même, la Société nationale d'alimentation répond aux marchés intérieur et d'exportation en produisant une variété de produits de volaille transformés, notamment des nuggets, des filets et du shish tawook. La volonté croissante des consommateurs de payer une prime pour des produits qui réduisent le temps de préparation est manifeste. Cette tendance est particulièrement prononcée dans les communautés expatriées, habituées aux marques internationales de produits alimentaires transformés et cherchant une commodité similaire au Qatar. Les investissements dans l'infrastructure de la chaîne du froid soutiennent davantage cette croissance en garantissant la qualité et la sécurité des produits de volaille transformés tout au long de la chaîne d'approvisionnement. La transformation permet également aux entreprises de maximiser la valeur de l'utilisation de la volaille entière, en réduisant les déchets et en améliorant la rentabilité. Par exemple, Mazzraty exploite huit usines qui gèrent l'ensemble du cycle de production, y compris le recyclage des sous-produits, contribuant ainsi à des pratiques durables. La croissance du segment de la volaille transformée s'aligne étroitement sur la Stratégie nationale de fabrication du Qatar, la positionnant comme une composante essentielle des efforts de diversification industrielle et des objectifs de développement économique du pays.

Rôle croissant du secteur de la restauration et de l'hôtellerie, stimulant la demande

Le secteur hôtelier en plein essor du Qatar établit des canaux de demande stables, permettant aux producteurs de volaille d'atteindre à la fois la stabilité des volumes et des prix premium. Dans le cadre de sa stratégie touristique, le Qatar améliore considérablement sa capacité de restauration. Les hôtels, restaurants et services de restauration ont de plus en plus besoin d'approvisionnements réguliers en volaille de haute qualité. Des événements tels que la Coupe du Monde de la FIFA 2022 ont démontré l'expertise du Qatar dans la gestion de la logistique alimentaire à grande échelle, soutenue par les capacités de traitement du système de sécurité alimentaire Watheq. En juillet 2025, le Ministère du Commerce et de l'Industrie du Qatar (MoCI) a introduit des procédures pour la délivrance de licences commerciales aux cuisines fantômes. Cette initiative vise à rationaliser les réglementations, à favoriser l'innovation et à stimuler la transformation numérique dans le secteur alimentaire. En établissant un cadre réglementaire clair, l'initiative devrait attirer des investissements, promouvoir l'entrepreneuriat et stimuler la croissance du segment des cuisines fantômes, renforçant ainsi le marché de la restauration au Qatar. La demande croissante dans la restauration pousse également à la standardisation des produits et à la constance de la qualité. Cette tendance profite aux producteurs plus importants, intégrés verticalement, capables de répondre aux exigences strictes de l'hôtellerie internationale.

Expansion de la chaîne du froid dans la distribution moderne et le commerce électronique

L'infrastructure de distribution moderne au Qatar améliore considérablement l'accès des consommateurs à une large gamme de produits de volaille, tout en stimulant simultanément la premiumisation du marché grâce à une présentation améliorée des produits et à des techniques de conservation perfectionnées. Le secteur de la distribution du pays tire parti de capacités logistiques avancées, les principaux distributeurs étendant leur infrastructure de chaîne du froid pour répondre à la demande croissante de catégories de produits surgelés et réfrigérés. Cette évolution s'inscrit dans le prolongement des tendances régionales plus larges de croissance du commerce électronique, qui gagne régulièrement du terrain. La modernisation du paysage commercial se reflète également dans le taux de croissance annuel composé (TCAC) de 1,02 % du segment du commerce de détail. Les supermarchés et les hypermarchés investissent activement dans des technologies de réfrigération de pointe et des systèmes avancés de gestion des stocks, leur permettant d'offrir un assortiment de produits plus étendu et diversifié aux consommateurs. De plus, les initiatives gouvernementales, telles que le Répertoire des PME de la QDB, jouent un rôle central dans le renforcement de la chaîne d'approvisionnement. Ce répertoire, qui comprend 556 entreprises manufacturières et 399 prestataires de services, facilite des liens plus forts entre les producteurs locaux et les canaux de distribution, soutenant ainsi les efforts de localisation et de rationalisation de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des aliments importés | -0.2% | National, affectant toutes les installations de production | Court terme (≤ 2 ans) |

| Risques liés à l'influenza aviaire et à la biosécurité | -0.1% | National, avec un risque accru près des étendues d'eau | Moyen terme (2 à 4 ans) |

| Contraintes liées à la pénurie d'eau limitant l'expansion des exploitations | -0.1% | National, concentré dans les zones agricoles | Long terme (≥ 4 ans) |

| Préférence croissante pour les protéines végétales parmi les expatriés aisés | -0.1% | Centres urbains, notamment Doha et Al Rayyan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des aliments importés

Les fluctuations des coûts d'alimentation animale continuent d'exercer une pression significative sur les marges bénéficiaires, posant un défi que les subventions gouvernementales ne peuvent que partiellement atténuer. Cette limitation restreint la rentabilité des producteurs et entrave leur capacité à développer leurs activités. Les prix du maïs, qui s'établissent actuellement en moyenne à 4,10 USD le boisseau, sont fortement impactés par les perturbations mondiales de l'offre causées par la réduction des exportations d'Ukraine et de Russie. De plus, la hausse de la consommation intérieure dans des pays exportateurs majeurs tels que le Brésil et l'Argentine limite davantage les options d'approvisionnement alternatives, aggravant le problème. Le programme de subventions alimentaires de 70 % du Qatar apporte un certain soulagement financier aux producteurs ; cependant, il augmente également l'exposition fiscale du gouvernement. Cela est particulièrement préoccupant car l'alimentation animale représente la plus grande dépense opérationnelle pour les producteurs de volaille, en faisant un facteur critique dans leur structure de coûts. L'expérience de la Thaïlande dans la négociation d'arrangements temporaires avec l'OMC, qui a réduit les droits de douane sur la farine de soja d'un niveau prohibitif de 119 % à seulement 2 %, illustre l'influence profonde des coûts d'alimentation sur la compétitivité d'un pays dans le marché de la volaille. Cet exemple suggère que le Qatar pourrait avoir besoin d'explorer des interventions similaires en matière de politique commerciale pour maintenir la viabilité de son secteur de production. En outre, la volatilité des prix des aliments animaux crée des défis significatifs pour la planification de la production. Les producteurs ont du mal à s'engager dans des contrats à long terme en raison de la nature imprévisible des fluctuations des coûts des intrants. Cette incertitude décourage non seulement les investissements dans les projets d'expansion, mais oblige également les producteurs à maintenir des réserves de fonds de roulement plus élevées comme protection contre l'instabilité des prix. Par conséquent, ces facteurs réduisent collectivement l'efficacité globale et la compétitivité du secteur.

Risques liés à l'influenza aviaire et à la biosécurité

Une vigilance constante et des investissements substantiels dans des mesures de biosécurité sont essentiels pour atténuer les menaces posées par l'influenza aviaire. Ces mesures, bien que nécessaires, augmentent considérablement les coûts opérationnels et exposent les producteurs au risque de pertes de production dévastatrices. La souche mondiale IAHP H5N1 clade 2.3.4.4b a été une cause majeure de mortalité des volailles dans le monde entier. La situation géographique du Qatar le long des voies de migration des oiseaux exacerbe davantage son exposition à la maladie. De plus, la dépendance du pays à une production concentrée dans des fermes d'élevage de poulets de chair opérationnelles accroît sa susceptibilité à la propagation rapide des infections. La Stratégie mondiale de prévention de l'IAHP 2024-2033 de la FAO-OMSA souligne la nécessité d'une approche globale, comprenant des systèmes de surveillance basés sur les risques, des capacités de laboratoire renforcées et des investissements soutenus dans l'infrastructure de biosécurité. La conformité aux normes de l'OMSA pour atteindre et maintenir un statut indemne de maladie nécessite des rapports transparents et opportuns au WAHIS, la mise en œuvre de technologies de surveillance génomique et l'élaboration de plans d'urgence pour gérer efficacement les événements potentiels de mortalité de masse. Ces exigences strictes en matière de biosécurité tendent à favoriser les producteurs plus importants et bien capitalisés qui peuvent absorber les coûts et les exigences opérationnelles associés. Cependant, elles créent des barrières à l'entrée significatives pour les opérateurs plus petits, réduisant potentiellement la concurrence sur le marché. Ce changement pourrait conduire à une concentration plus élevée du risque systémique, car un nombre plus restreint de grands producteurs dominent le secteur, le rendant plus vulnérable aux perturbations généralisées en cas d'épidémie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : La domination du surgelé stimule l'innovation dans la transformation

Les produits surgelés détiennent une part de marché de 43,91 % au Qatar en 2025, soulignant les besoins de stockage liés au climat du pays et l'accent mis par les acheteurs institutionnels sur une gestion efficace des stocks. La popularité des segments surgelés est attribuée à leurs avantages pratiques : durée de conservation prolongée, contrôle des portions et réduction des déchets dans les cuisines commerciales. Ces cuisines servent la grande population expatriée du Qatar et son industrie touristique en expansion. Tandis que les produits frais et réfrigérés répondent à la consommation immédiate au détail, les produits en conserve restent une catégorie de niche en raison de la préférence des consommateurs pour des options protéiques plus fraîches.

Les segments transformés devraient croître à un TCAC de 1,25 % jusqu'en 2031, portés par une demande croissante de commodité et de fabrication à valeur ajoutée soutenant des prix premium. Des entreprises telles que Zowadet Baladna se spécialisent dans des lignes de production pour les articles panés, les produits marinés et les charcuteries. De même, la Société nationale d'alimentation produit des nuggets, des filets, du shish tawook et du poulet tikka pour les marchés intérieur et d'exportation. Cette croissance dans la transformation s'aligne sur la Stratégie nationale de fabrication du Qatar, qui vise une augmentation de la valeur manufacturière de 70,5 milliards QAR d'ici 2030. La stratégie positionne la transformation de la volaille comme une composante essentielle de la diversification industrielle du pays. De plus, l'adoption de la technologie de la chaîne de blocs renforce la sécurité alimentaire et optimise l'acheminement de l'approvisionnement, assurant la traçabilité et le contrôle qualité à travers les réseaux de distribution complexes des produits transformés.

Par canal de distribution : Le leadership institutionnel face à la modernisation de la distribution

Les canaux de commerce de proximité représentent une part de marché de 57,66 % en 2025, soulignant l'importance du secteur hôtelier bien établi du Qatar et des modes de consommation institutionnelle constants. Ces facteurs assurent la stabilité des volumes de production pour les fournisseurs. La domination des canaux de restauration est étroitement liée à l'orientation stratégique du Qatar en matière de tourisme, qui nécessite un réseau complet d'hôtels, de restaurants et de services de restauration collective. Ces établissements dépendent fortement d'un approvisionnement régulier en volaille de haute qualité pour répondre aux exigences des consommateurs nationaux et internationaux, assurant la croissance et la prééminence continues du secteur.

Les segments du commerce de détail devraient croître à un TCAC de 0,99 % jusqu'en 2031, portés par la modernisation de la distribution et l'expansion du commerce électronique, qui offrent de nouveaux points d'accès aux consommateurs pour acheter des produits de volaille. Les supermarchés et les hypermarchés bénéficient du remarquable classement du Qatar au 7e rang mondial en matière d'efficacité logistique. Combinés à des investissements significatifs dans l'infrastructure de la chaîne du froid, ces facteurs permettent une offre de produits plus large et une présentation améliorée. Les plateformes en ligne reflètent les tendances du commerce électronique alimentaire observées dans toute la région MENA, tandis que les commerces de proximité s'adaptent à l'évolution des préférences des consommateurs pour des achats plus petits et plus fréquents. En outre, les initiatives gouvernementales, telles que le financement compétitif avec des taux de profit plafonnés à 2,5 %, soutiennent l'adoption par la distribution des produits nationaux, créant des conditions favorables pour les producteurs de volaille nationaux afin d'élargir leur présence sur le marché de la distribution.

Analyse géographique

Au Qatar, la Municipalité d'Al Rayyan et Doha dominent le marché de la volaille, contribuant à plus de 90 % des activités de fabrication alimentaire du pays. Cette domination reflète la répartition de la population : Al Rayyan, avec 274 960 habitants, et Doha, avec 344 940 habitants, génèrent une demande significative pour la transformation spécialisée de la volaille. La concentration des installations répond non seulement à cette demande, mais permet également aux producteurs de partager des infrastructures essentielles, telles que la logistique de la chaîne du froid, les services vétérinaires et le soutien à la conformité réglementaire, réduisant ainsi les coûts opérationnels. La petite superficie géographique du Qatar assure des réseaux de distribution efficaces, avec les principales installations de production accessibles en quelques heures de route.

Dans les municipalités du nord d'Al Khor, Al Wakrah et Umm Salal, des opérations avicoles à plus petite échelle se concentrent sur le service aux marchés locaux. Ces opérations bénéficient de coûts fonciers plus bas et d'exigences réglementaires plus simples. Al Khor, stratégiquement positionnée à proximité de projets d'infrastructure clés, est bien placée pour une croissance future. Des entreprises comme Al Rayan Poultry s'étendent dans la région nord, établissant des installations intégrées dans des zones telles qu'Al Waab, Al Dawoodiyah et Al Sidriya. Cependant, les limitations en ressources hydriques affectent toutes les régions. Le renouvellement des eaux souterraines est limité à 56-58 millions de mètres cubes annuellement, tandis que la consommation oscille entre 250 et 300 millions de mètres cubes. Ce déséquilibre pousse les exploitations agricoles à mettre en œuvre des technologies avancées d'irrigation et d'économie d'eau.

Malgré ces défis, les producteurs régionaux de plus petite taille reçoivent un soutien vital du Ministère des Municipalités et de l'Environnement. Le ministère fournit des services vétérinaires gratuits et des orientations réglementaires, qui sont essentiels pour maintenir la viabilité opérationnelle de ces producteurs. En outre, la diversification géographique au sein du marché de la volaille sert de stratégie d'atténuation des risques. En répartissant la production entre différentes régions, le secteur réduit sa vulnérabilité aux perturbations localisées, telles que les événements météorologiques extrêmes ou les incidents de biosécurité, qui pourraient autrement gravement affecter les zones de production concentrées.

Paysage concurrentiel

Le marché de la volaille au Qatar est modérément concentré, avec des acteurs intégrés verticalement qui s'appuient sur le soutien gouvernemental pour améliorer leur échelle et leur efficacité opérationnelle. L'acquisition rapide par Fresh Meat Factory d'une part de marché intérieur significative en deux ans illustre l'avantage concurrentiel des entrants bien financés axés sur une mise à l'échelle rapide et le maintien de la qualité. Les défis réglementaires, en particulier le système de sécurité alimentaire Watheq, façonnent l'environnement concurrentiel en exigeant des investissements significatifs dans la gestion de la qualité et la traçabilité pour se conformer aux normes ISO 17020.

Les principaux acteurs du marché comprennent A'Saffa Food S.A.O.G., Americana Group, BRF S.A., Sunbulah Group et JBS S.A. Ces entreprises leaders emploient diverses stratégies pour renforcer leurs positions sur le marché. L'innovation produit est un axe clé, les entreprises introduisant de nouveaux produits de volaille transformés et élargissant leurs offres certifiées halal pour s'aligner sur les préférences locales. Les entreprises font preuve de flexibilité opérationnelle en investissant dans des installations de transformation avancées et des réseaux de distribution, en établissant des unités de production locales et en renforçant l'infrastructure de la chaîne du froid. Les partenariats stratégiques, notamment avec des fonds souverains et des entités locales, sont utilisés pour renforcer la présence sur le marché. De plus, les entreprises élargissent leur portée via les canaux de distribution traditionnels et les plateformes numériques, tout en investissant dans des certifications qualité et des mesures de sécurité alimentaire pour renforcer la confiance des consommateurs.

La différenciation stratégique met l'accent sur des capacités de transformation avancées et le développement de produits à valeur ajoutée. Par exemple, Zowadet Baladna exploite quatre lignes de production spécialisées pour les produits panés, formés, marinés et les charcuteries, tirant parti des opportunités de prix premium. Les tendances d'adoption technologique incluent la chaîne de blocs pour la transparence de la chaîne d'approvisionnement et les biocapteurs pour la détection des agents pathogènes, garantissant le contrôle qualité et soutenant l'expansion vers les marchés d'exportation. Des opportunités dans les protéines alternatives émergent, avec GOOD Meat planifiant une installation de poulet cultivé dans la Zone franche d'Umm Alhoul au Qatar. La demande croissante pour les alternatives végétales — achetées par 60 % des consommateurs régionaux — crée à la fois des défis concurrentiels et des opportunités de partenariat pour les producteurs de volaille traditionnels cherchant à diversifier leurs portefeuilles.

Leaders du secteur de la viande de volaille au Qatar

A'Saffa Food S.A.O.G

Americana Group

BRF S.A.

Sunbulah Group

JBS S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Lulu International Group a élargi son offre de produits alimentaires espagnols au Qatar. Le groupe est passé d'importations saisonnières à l'établissement d'un statut de fournisseur principal de produits espagnols dans ses points de vente au Qatar, aux côtés de fournisseurs principaux de pays tels que les États-Unis, l'Inde et les Philippines.

- Janvier 2025 : Almarai, un important groupe de production laitière et alimentaire au Moyen-Orient, a annoncé des plans pour augmenter sa production de volaille de 35 % cette année dans le cadre de sa stratégie d'expansion multimilliardaire en cours.

- Novembre 2024 : Al-Fakieh Poultry Farms a étendu sa chaîne Taza Barbecue Chicken à plus de 100 points de vente en Arabie Saoudite, avec des succursales supplémentaires désormais établies au Koweït, en Jordanie, au Qatar, en Égypte, à Oman, au Yémen et aux Émirats Arabes Unis, démontrant ses stratégies d'intégration dans la restauration rapide régionale.

Périmètre du rapport sur le marché de la viande de volaille au Qatar

En conserve, Fraîche / Réfrigérée, Surgelée, Transformée sont couverts en tant que segments par Forme. Commerce de détail, Commerce de proximité sont couverts en tant que segments par Canal de distribution.| Fraîche / Réfrigérée | |

| Surgelée | |

| En conserve | |

| Transformée | Nuggets |

| Charcuteries | |

| Saucisses | |

| Filets/marinés | |

| Boulettes de viande | |

| Autres |

| Commerce de proximité | |

| Commerce de détail | Supermarchés et hypermarchés |

| Commerces de proximité | |

| Canal en ligne | |

| Autres |

| Par forme | Fraîche / Réfrigérée | |

| Surgelée | ||

| En conserve | ||

| Transformée | Nuggets | |

| Charcuteries | ||

| Saucisses | ||

| Filets/marinés | ||

| Boulettes de viande | ||

| Autres | ||

| Par canal de distribution | Commerce de proximité | |

| Commerce de détail | Supermarchés et hypermarchés | |

| Commerces de proximité | ||

| Canal en ligne | ||

| Autres | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande est exclusivement destinée à la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande se font via la consommation de viande dans des établissements de restauration (restaurants, hôtels, traiteurs, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Il s'agit de types de viande moins couramment consommés mais qui ont néanmoins une présence dans certaines parties du monde. Bien que faisant partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela inclut le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classement japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique se rapporte au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et sa couleur, à son lustre et à la qualité de la graisse. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le stockage dans les bassins d'élevage. |

| Fièvre porcine africaine (ASF) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef » |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc |

| Black Angus | Il s'agit de bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse italienne fumée à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Poitrine de bœuf | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la cage thoracique du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et sélectionné spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Elle désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande |

| ACIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles petits pectoraux d'un poulet. |

| Steak de paleron | Il désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de la zone de l'épaule d'une vache |

| Corned-beef | Il désigne une poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de hundredweight, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service) |

| Brebis | Il s'agit d'une femelle adulte du mouton. |

| FDA | Administration américaine des aliments et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | Il s'agit d'une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Elle désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les services de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure de l'antérieur des bovins |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée hautement assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | Il s'agit de bœuf provenant de bovins ayant été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf provenant de bovins n'ayant été nourris qu'avec de l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Viande séchée | Il s'agit d'une viande maigre taillée en lanières et séchée (déshydratée) pour prévenir la dégradation. |

| Bœuf de Kobe | Il s'agit de bœuf wagyu provenant spécifiquement de la race Kuroge Washu de bovins au Japon. Pour être classifié comme bœuf de Kobe, le bovin doit être né, élevé et abattu dans la préfecture de Hyōgo, dans la ville de Kobe au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande fabriquée à partir de foie de bœuf ou de porc. |

| Longe | Elle désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie fabriquée à partir de porc cuit finement haché ou moulu, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé hautement assaisonné, généralement servi en tranches fines. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé fabriqué à partir de viande séchée. |

| Plate | Il désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (PRRS) | Il s'agit d'une maladie survenant chez les porcs provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcs nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un produit de substitut de viande préparé en utilisant de la mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée en diverses formes. |

| Prêt-à-cuire (RTC) | Il désigne des produits alimentaires comprenant tous les ingrédients, nécessitant une certaine préparation ou cuisson conformément aux instructions figurant sur l'emballage. |

| Prêt-à-consommer (RTE) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé |

| Emballage rétort | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont introduits dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak de ronde | Il désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf provenant de la division entre la cuisse et le dos. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Il est généralement considéré comme peu sain. |

| Saucisse | Il s'agit d'un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un mollusque comestible à coquille striée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en self-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Aloyau | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé |

| Filet de bœuf | Il désigne une coupe de bœuf constituée du muscle entier du filet d'une vache |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et des gambas tropicales élevées dans des zones proches de l'équateur, généralement le long de la côte dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit de bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges valorisés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, variables et prises de position des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.