Taille et part du marché du verre de conditionnement en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

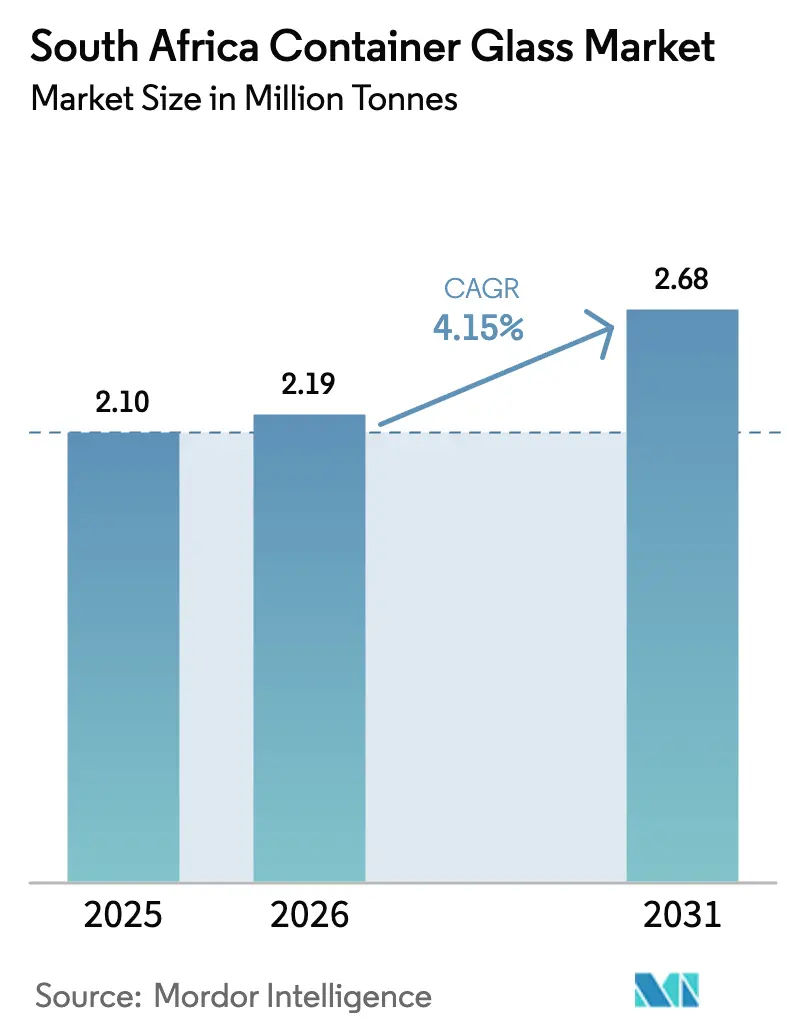

| Taille du marché de l'année de base (2025) | 2.10 Millions de tonnes |

| Volume du Marché (2026) | 2.19 Millions de tonnes |

| Volume du Marché (2031) | 2.68 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement en Afrique du Sud par Mordor Intelligence

La taille du marché du verre de conditionnement en Afrique du Sud en 2026 est estimée à 2,19 millions de tonnes, en hausse par rapport à la valeur de 2025 de 2,10 millions de tonnes, avec des projections pour 2031 indiquant 2,68 millions de tonnes, soit une croissance à un TCAC de 4,15 % sur la période 2026-2031. Cette trajectoire de croissance reflète la résilience du marché malgré des défis structurels importants, notamment les perturbations liées aux délestages et la hausse des coûts des intrants. L'expansion du marché est soutenue par la reprise de la production nationale de boissons et par l'accélération des mandats de durabilité, en particulier l'objectif gouvernemental de 75 % de recyclage d'ici 2030, qui stimule la demande de calcin et les investissements dans l'économie circulaire. Les changements stratégiques vers la décarbonation reconfigurent les priorités opérationnelles depuis que la loi sud-africaine sur le changement climatique de 2024 est entrée en vigueur en mars 2025, établissant des cadres de budget carbone pour les émetteurs industriels. Les taux de taxe carbone ont augmenté de 19,49 % pour atteindre R190 par tonne de CO₂e en 2024, la mise en œuvre de la Phase Deux débutant en 2026, ce qui devrait éliminer les allocations actuelles et alourdir substantiellement la charge fiscale effective. Ces pressions réglementaires accélèrent l'adoption de fours à fusion électrique et de technologies hybrides pouvant réduire les émissions de CO₂ de 43 à 60 % par rapport aux méthodes traditionnelles.

Principaux enseignements du rapport

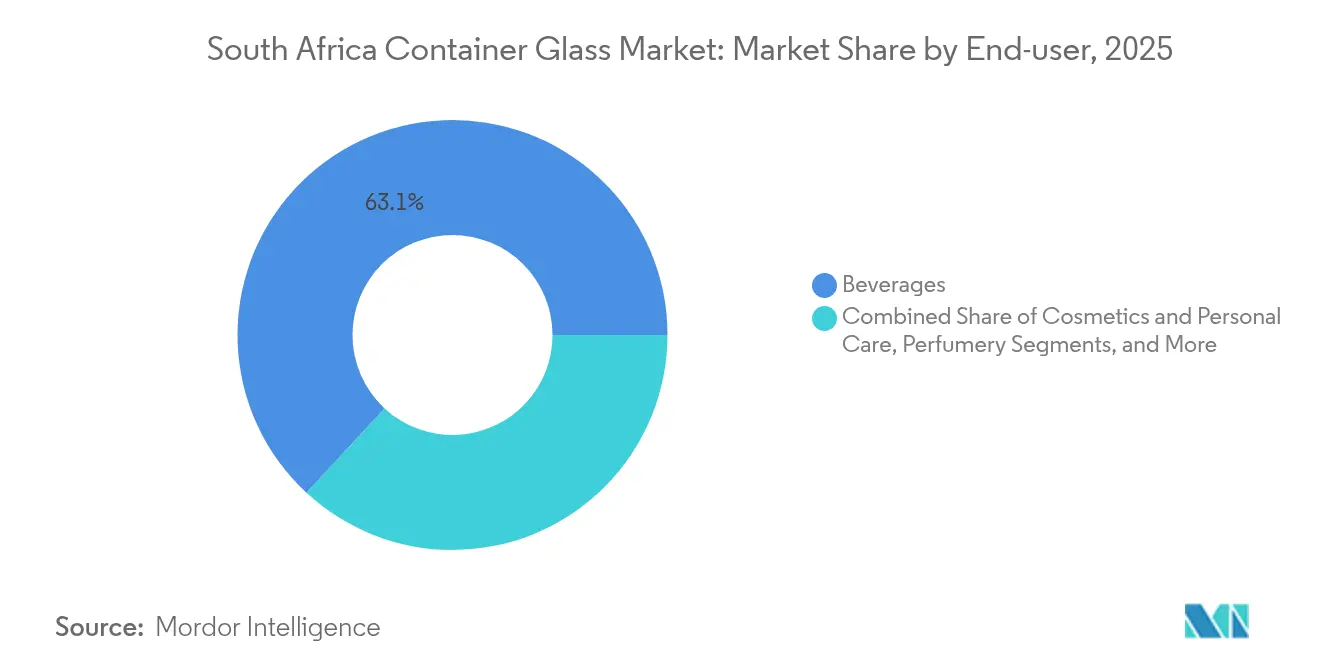

- Par utilisateur final, les boissons ont capté 63,12 % de la part de marché du verre de conditionnement en Afrique du Sud en 2025.

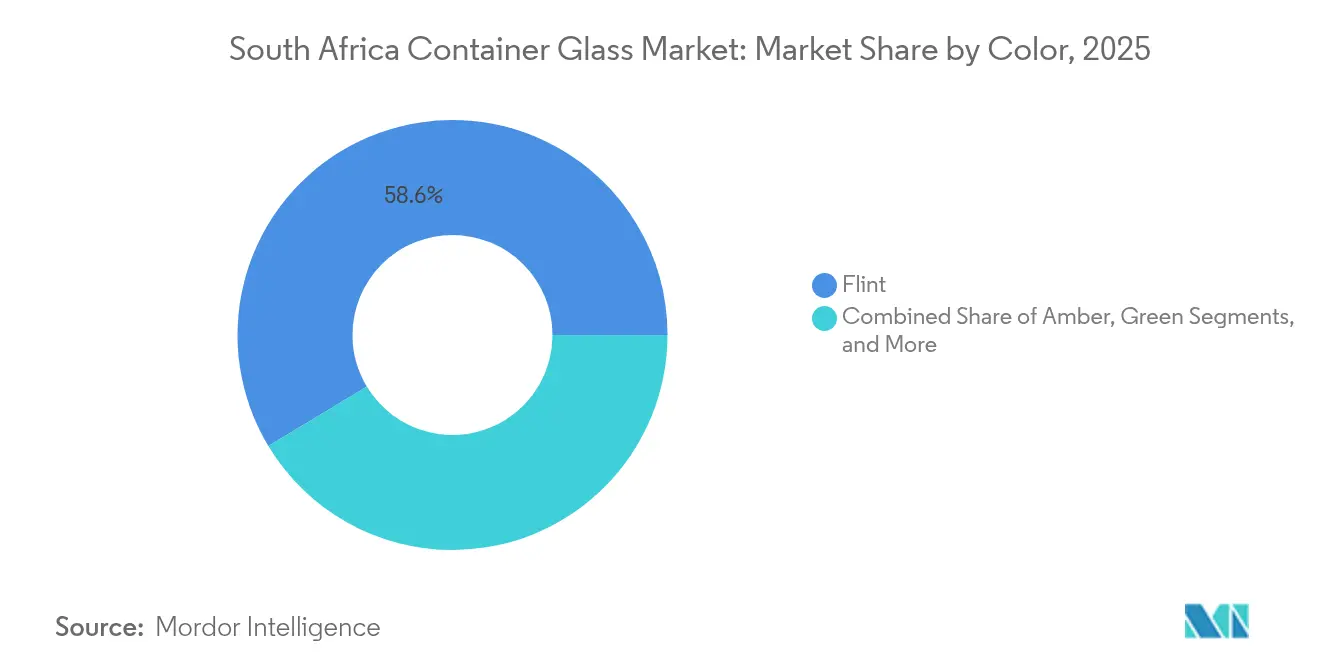

- Par couleur, le marché du verre de conditionnement en Afrique du Sud pour le verre ambré devrait croître à un TCAC de 5,58 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production nationale alimentaire et des boissons | +1.2% | National, concentré au Gauteng et dans le Cap-Occidental | Moyen terme (2 à 4 ans) |

| Dynamique de durabilité et objectif de recyclage de 75 % d'ici 2030 | +0.8% | National, avec des gains précoces au Cap, à Johannesburg et à Durban | Long terme (≥ 4 ans) |

| Premiumisation des boissons alcoolisées et des cosmétiques | +0.6% | National, segments premium dans les centres urbains | Moyen terme (2 à 4 ans) |

| Extensions de fours réduisant les coûts unitaires (ligne AGP Nigel) | +0.4% | National, fabrication concentrée au Gauteng | Court terme (≤ 2 ans) |

| Modèles de commerce électronique d'épicerie rechargeable dans les centres urbains | +0.3% | Centres urbains, axés sur le Gauteng et le Cap-Occidental | Moyen terme (2 à 4 ans) |

| Incitations fiscales pour l'utilisation de calcin > 40 % (en vigueur à partir de 2026) | +0.5% | National, principalement dans les régions manufacturières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production nationale alimentaire et des boissons

Le secteur manufacturier alimentaire et des boissons en Afrique du Sud connaît un regain d'élan, l'indice alimentaire atteignant des sommets sur cinq ans et les projections du marché des boissons indiquant un TCAC de 5,2 % jusqu'en 2028. Cette reprise se traduit directement par une demande de verre de conditionnement, environ 85 % des emballages en verre étant destinés aux boissons alcoolisées, les applications alimentaires représentant le second vecteur de croissance. L'accent mis par le secteur sur la réduction des déchets et l'efficacité énergétique oriente les préférences d'approvisionnement vers des formats d'emballage recyclables, positionnant favorablement le verre face aux alternatives à usage unique. La croissance de la production nationale réduit la dépendance aux importations de produits emballés, créant une demande soutenue pour la fabrication locale de contenants en verre. La tendance à la premiumisation dans le pain, les céréales, la confiserie et les aliments conservés élargit les applications de l'emballage en verre au-delà des marchés traditionnels des boissons.

Dynamique de durabilité et objectif de recyclage de 75 % d'ici 2030

L'ambitieux objectif gouvernemental de 75 % de recyclage d'ici 2030 restructure fondamentalement les chaînes d'approvisionnement en verre et crée de nouveaux flux de revenus grâce à la valorisation du calcin. Les réglementations sur la responsabilité élargie des producteurs, mises en œuvre en mai 2021, imposent aux producteurs d'emballages en verre d'établir des systèmes de collecte et de recyclage, stimulant les investissements dans les installations de récupération des matériaux et la logistique inverse. L'allocation de capital pluriannuelle de la ville du Cap de R647 millions pour les infrastructures de gestion des déchets, y compris l'installation de récupération des matériaux de Coastal Park, témoigne de l'engagement municipal en faveur des objectifs de l'économie circulaire. Chaque tonne de calcin recyclé réduit la consommation d'énergie de 322 kWh et les émissions de CO₂ de 185 à 300 kg, créant une économie convaincante pour les fabricants confrontés à la hausse des tarifs d'électricité. Le cadre réglementaire positionne l'Afrique du Sud en avance sur ses concurrents régionaux dans l'établissement d'une infrastructure systématique de récupération du verre.

Premiumisation des boissons alcoolisées et des cosmétiques

Les segments de boissons alcoolisées premium stimulent la demande d'emballages en verre grâce à la diversification des formats et à l'amélioration des exigences esthétiques, la part des emballages en verre pour le vin ayant augmenté de 42,9 % à 48,2 % entre 2005 et 2009. Le marché des cosmétiques et des soins personnels devrait croître de 3,35 milliards USD en 2023 à 4,2 milliards USD d'ici 2028, les tendances des produits premium et naturels favorisant l'emballage en verre pour sa qualité perçue et ses atouts en matière de durabilité. L'expansion des microbrasseries et la production de spiritueux artisanaux créent une demande pour des formats de verre spécialisés avec des embossages personnalisés et des spécifications de couleur uniques. La production viticole orientée vers l'exportation entraîne des exigences de standardisation des emballages pour les marchés internationaux, soutenant une demande constante de contenants en verre. La tendance vers des produits premium de plus petit format augmente les volumes unitaires tout en maintenant la densité de valeur pour les fabricants de verre.

Extensions de fours réduisant les coûts unitaires

Le programme d'investissement de 3 milliards ZAR du groupe Ardagh, incluant un troisième four à l'installation de Nigel, devrait créer plus de 250 emplois directs tout en réalisant des économies d'échelle qui réduisent les coûts de production par unité. L'expansion répond aux contraintes de capacité historiques qui limitaient la réactivité du marché et créaient des goulots d'étranglement de l'offre lors des périodes de forte demande. Les technologies avancées de fours intégrant la récupération de chaleur résiduelle et une meilleure efficacité thermique réduisent l'intensité énergétique par tonne de verre produit, ce qui est crucial compte tenu des augmentations des tarifs d'électricité de 12,74 % pour les clients directs, effectives en avril 2025. L'expansion des capacités permet la diversification des produits vers des formats de verre spéciaux et réduit la dépendance aux importations pour les applications de niche. L'investissement témoigne de la confiance dans la croissance à long terme de la demande intérieure malgré les vents contraires économiques actuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression de substitution par le PET et les canettes en aluminium | -1.1% | National, concentration sur le segment des boissons | Moyen terme (2 à 4 ans) |

| Délestages et tarifs d'électricité volatils | -0.9% | National, principalement dans les régions manufacturières | Court terme (≤ 2 ans) |

| Taxes sur la rareté de l'eau industrielle à partir de 2027 | -0.4% | National, aiguë au Gauteng et dans le Cap-Occidental | Long terme (≥ 4 ans) |

| Proposition d'accise basée sur la teneur en alcool favorisant les emballages légers | -0.3% | National, segments vin et spiritueux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression de substitution par le PET et les canettes en aluminium

Les formats d'emballage alternatifs gagnent des parts de marché grâce à leur positionnement en matière de durabilité et à leurs avantages logistiques, les taux de recyclage des canettes en aluminium atteignant 76 % en Europe contre 32 % pour les contenants en verre à l'échelle mondiale. La capacité de production nationale unique de Nampak pour les canettes de boissons, de 3,4 milliards d'unités par an, offre des alternatives compétitives en termes de coûts pour les applications de bière et de boissons gazeuses, notamment dans les segments sensibles aux prix. L'emballage PET a capté environ 20,7 % de l'emballage du vin en 2009, les formats bag-in-box augmentant de 22,2 % à 26,9 % entre 2005 et 2009, démontrant une migration soutenue des formats. Les avantages logistiques des emballages plus légers deviennent plus prononcés avec la hausse des coûts de transport et les défis d'efficacité portuaire. L'acceptation par les consommateurs de formats alternatifs dans les catégories traditionnellement réservées au verre menace la croissance à long terme des volumes malgré la résilience du segment premium.

Délestages et tarifs d'électricité volatils

L'instabilité de l'approvisionnement en énergie continue de perturber les opérations de fabrication du verre, les fours nécessitant un fonctionnement continu à des coûts dépassant R8 millions par jour pour éviter les dommages liés à la solidification. Les augmentations des tarifs d'électricité approuvées par la NERSA de 12,74 % pour les clients directs et de 11,32 % pour les achats en gros municipaux, effectives en avril 2025, augmentent substantiellement les coûts de production pour la fabrication de verre à forte intensité énergétique. Bien que les progrès d'Eskom vers la fin des délestages apportent des améliorations à la stabilité opérationnelle, les augmentations structurelles des tarifs restent des pressions permanentes sur les coûts. Les fabricants de verre font face à des décisions difficiles d'allocation de capital entre l'investissement dans des capacités de production de secours et l'efficacité de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent malgré la diversification des formats

Le segment des boissons détient 63,12 % de part de marché en 2025, les cosmétiques et soins personnels émergeant comme le segment à la croissance la plus rapide avec un TCAC de 5,11 % jusqu'en 2031. Au sein des boissons, les applications alcoolisées représentent environ 85 % de la demande d'emballages en verre, concentrée dans les catégories vin, spiritueux et bière premium qui privilégient le verre pour la perception de qualité et l'attrait en rayon. Les boissons non alcoolisées, notamment les jus et les boissons gazeuses, maintiennent une demande stable, bien qu'elles soient soumises à une pression concurrentielle du PET et des alternatives en aluminium dans les segments grand public. Les applications alimentaires englobant les confitures, condiments, huiles et conserves offrent une demande stable avec un risque limité de substitution de format en raison des exigences de compatibilité des produits.

Les segments pharmaceutiques et de parfumerie, bien que plus petits en volume, bénéficient de prix premium et font preuve de résilience face aux cycles économiques en raison de leur classification en tant que produits essentiels. Le taux de croissance de 5,11 % du segment cosmétiques reflète les tendances à la premiumisation et l'expansion de la consommation de la classe moyenne, l'emballage en verre étant privilégié pour les applications de soins de la peau et de parfums haut de gamme. Les exigences de conformité réglementaire dans le cadre du dispositif de responsabilité élargie des producteurs du Département des forêts, de la pêche et de l'environnement poussent les entreprises utilisatrices finales vers des fournisseurs d'emballages disposant de capacités de recyclage établies et de références en matière de durabilité.

Par couleur : le leadership du verre blanc remis en question par la croissance du verre ambré

Le verre blanc maintient une part de marché de 58,63 % en 2025, porté par sa polyvalence dans les applications de boissons et de cosmétiques, où la visibilité du produit renforce l'attrait pour le consommateur. Le verre ambré connaît la croissance la plus rapide avec un TCAC de 5,58 % jusqu'en 2031, bénéficiant des applications pharmaceutiques nécessitant une protection UV et du positionnement des boissons alcoolisées premium qui associe la couleur ambrée à la qualité et à la tradition. Le verre vert sert principalement les applications viticoles avec des perspectives de croissance stables mais limitées, liées au positionnement de cépages spécifiques et aux exigences des marchés d'exportation. Les autres variantes de couleur, notamment le cobalt et les couleurs personnalisées, représentent des opportunités de niche dans les cosmétiques premium et les applications de boissons spécialisées.

La segmentation par couleur reflète les tendances générales à la premiumisation, les couleurs ambrées et spéciales commandant des marges plus élevées malgré des volumes inférieurs par rapport à la production standard de verre blanc. Les considérations d'efficacité de fabrication favorisent des séries de production plus longues de couleurs standard, créant une tension entre l'optimisation des marges et les exigences de service client pour les applications spécialisées. Les coûts de changement de four et les risques de contamination des couleurs limitent la flexibilité de production, nécessitant une planification stratégique pour équilibrer le mix de couleurs avec les schémas de demande et les objectifs de rentabilité.

Analyse géographique

Le marché du verre de conditionnement en Afrique du Sud opère dans une empreinte géographique concentrée, avec des installations de fabrication regroupées dans la province du Gauteng pour tirer parti de la proximité des grands producteurs de boissons et des réseaux de distribution. Les installations du groupe Ardagh à Bellville, Clayville, Nigel, Stellenbosch et Wadeville représentent l'infrastructure de production centrale, complétée par les opérations d'Isanti Glass et de petits acteurs régionaux. La région du Cap-Occidental constitue un pôle de fabrication secondaire, notamment pour les applications de l'industrie viticole où la proximité des vignobles réduit les coûts logistiques et permet un service réactif aux cycles de production saisonniers.

Les contraintes des infrastructures portuaires ont un impact significatif sur la distribution géographique des flux commerciaux de verre de conditionnement, Durban traitant environ 60 % du trafic de conteneurs en Afrique du Sud malgré son classement parmi les pires ports mondiaux en termes d'efficacité opérationnelle. Le Cap et Port Elizabeth offrent des voies d'exportation alternatives, bien que les limitations de capacité et les contraintes d'équipement restreignent le débit à environ 65 % de la capacité théorique. La concentration de la fabrication dans des sites intérieurs crée une dépendance à un transport ferroviaire et routier efficace vers les ports côtiers, les défis opérationnels de Transnet ajoutant des coûts logistiques et une incertitude de livraison.

Les schémas de demande régionaux reflètent la concentration économique dans les provinces du Gauteng et du Cap-Occidental, qui représentent ensemble la majorité de la consommation de boissons et de la demande de produits premium. Les régions du Cap-Oriental et du KwaZulu-Natal représentent des opportunités de croissance liées à la transformation agricole et à l'émergence de la consommation de la classe moyenne, bien que les limitations d'infrastructure contraignent le développement du marché. Les opportunités d'exportation transfrontalières vers les pays voisins de la SADC restent sous-développées en raison des coûts logistiques et de la pression concurrentielle des fournisseurs mondiaux desservant directement ces marchés.

Paysage concurrentiel

Le marché du verre de conditionnement en Afrique du Sud présente une concentration extrême, le groupe Ardagh contrôlant environ 80 % de la part de marché à la suite de son acquisition de Consol Glass pour 1 milliard USD en 2022, créant des barrières à l'entrée substantielles grâce aux économies d'échelle et aux exigences en capital dépassant R800 millions par four. Isanti Glass opère en tant que principal challenger via sa coentreprise avec SAB après avoir acquis 60 % des opérations de Nampak Glass, se concentrant sur les applications de bière et de boissons où les relations clients et la réactivité du service constituent une différenciation concurrentielle.

La structure oligopolistique reflète la nature capitalistique de la fabrication du verre et l'impossibilité d'arrêter économiquement les fours lors des fluctuations de la demande. Le positionnement stratégique met l'accent sur l'intégration verticale et la fidélisation des clients grâce au développement de produits spécialisés, les 56 innovations de produits lancées par Consol en 2017 illustrant l'impératif d'innovation dans un marché concentré. L'adoption technologique se concentre sur l'automatisation des processus et les améliorations de l'efficacité énergétique, la collaboration de Schneider Electric et Saint-Gobain sur des systèmes d'automatisation définis par logiciel indiquant la direction de la numérisation du secteur.

Des opportunités d'espaces blancs existent dans les applications spécialisées, notamment les flacons pharmaceutiques, les emballages cosmétiques premium et la production orientée vers l'exportation tirant parti des avantages de coûts de l'Afrique du Sud. La conformité réglementaire dans le cadre de la loi sur le changement climatique de 2024 et des dispositifs de responsabilité élargie des producteurs crée des avantages concurrentiels pour les acteurs établis disposant d'investissements dans les infrastructures de durabilité.

Leaders du secteur du verre de conditionnement en Afrique du Sud

Ardagh Glass Packaging Holdings Africa (Pty) Ltd

O-I Glass, Inc.

Schott AG

SGD S.A.

Saverglass SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Unitrans a remporté les Africa Supply Chain Excellence Awards pour son partenariat avec Isanti Glass, reconnaissant la transformation de la chaîne d'approvisionnement qui a positionné le fabricant de verre pour une croissance évolutive et des améliorations de l'efficacité opérationnelle.

- Juillet 2025 : Des améliorations du débit des terminaux à conteneurs de Transnet ont été signalées, soutenant les capacités de distribution des fabricants de verre de conditionnement et les opportunités d'exportation malgré les défis persistants d'efficacité portuaire.

- Mars 2025 : La loi sud-africaine sur le changement climatique de 2024 est entrée en vigueur, établissant un cadre législatif pour les budgets carbone et les objectifs de réduction des émissions industrielles qui auront un impact matériel sur les opérations de fabrication du verre à forte intensité énergétique et stimuleront les investissements dans les technologies de décarbonation.

- Février 2025 : Le Syndicat de l'industrie viticole d'Afrique du Sud s'est opposé aux modifications proposées par le Trésor national concernant la taxe d'accise sur l'alcool visant une incidence sur le prix de détail de 16 % contre 11 % actuellement, une taxation progressive basée sur la teneur en alcool pouvant favoriser des alternatives d'emballage plus légères par rapport aux bouteilles en verre traditionnelles.

Périmètre du rapport sur le marché du verre de conditionnement en Afrique du Sud

Le verre de conditionnement est conçu pour la fabrication de contenants en verre, notamment des bouteilles, des bocaux, des articles de verrerie et des bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et la non-perméabilité, ce qui le rend particulièrement recherché dans les secteurs des boissons, de l'alimentation, des produits pharmaceutiques et des cosmétiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévisionnelle. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché du verre de conditionnement en Afrique du Sud est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour la demande de verre de conditionnement en Afrique du Sud d'ici 2031 ?

La demande totale devrait atteindre 2,68 millions de tonnes d'ici 2031, avec une expansion à un TCAC de 4,15 %.

Quelle est la position dominante du groupe Ardagh après l'acquisition de Consol Glass ?

L'opération a propulsé le groupe Ardagh à environ 80 % de part de marché, en faisant le leader incontesté du secteur.

Quelle application d'utilisation finale connaît la croissance la plus rapide ?

Les emballages cosmétiques et de soins personnels sont en voie d'atteindre un TCAC de 5,11 % jusqu'en 2031.

Pourquoi le verre ambré croît-il plus vite que les autres couleurs ?

Les besoins de protection UV des produits pharmaceutiques et le positionnement des boissons alcoolisées premium propulsent le verre ambré à un TCAC de 5,58 %.

Comment la hausse des taux de taxe carbone influencera-t-elle les producteurs ?

Passant de R190 par tonne de CO₂e en 2024, la taxe et la suppression imminente des allocations de la Phase Deux accélèrent les investissements dans les fours électriques et hybrides.

Quel risque opérationnel les délestages représentent-ils ?

Les arrêts forcés des fours peuvent causer des dommages de solidification coûtant environ R8 millions par jour, et les tarifs d'électricité ont augmenté de 12,74 % pour les clients directs en 2025.

Dernière mise à jour de la page le: