Taille et part de marché du verre d'emballage en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

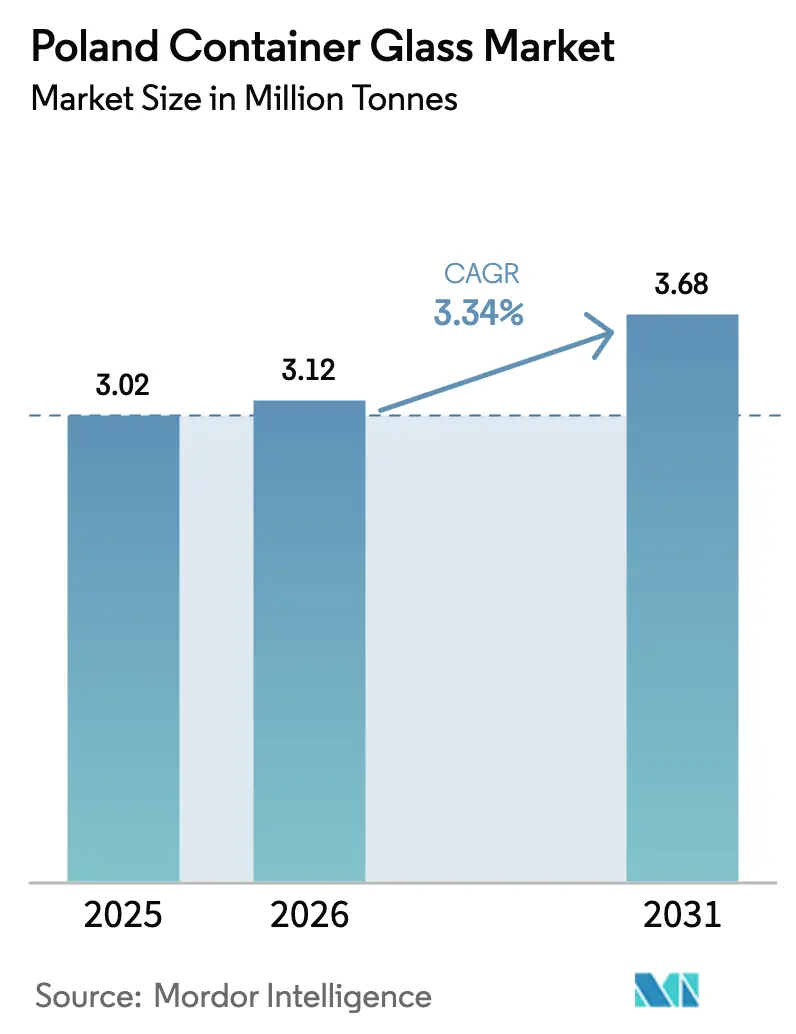

| Taille du marché de l'année de base (2025) | 3.02 Millions de tonnes |

| Volume du Marché (2026) | 3.12 Millions de tonnes |

| Volume du Marché (2031) | 3.68 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Pologne par Mordor Intelligence

La taille du marché du verre d'emballage en Pologne était évaluée à 3,02 millions de tonnes en 2025 et devrait croître de 3,12 millions de tonnes en 2026 pour atteindre 3,68 millions de tonnes d'ici 2031, à un CAGR de 3,34 % durant la période de prévision (2026-2031). La position de la Pologne en tant que deuxième plus grand producteur de verre d'emballage en Europe, avec plus de 1,8 million de tonnes de capacité annuelle, permet aux fabricants nationaux de servir à la fois l'industrie locale des boissons et la demande d'exportation régionale de manière efficace. La mise en œuvre récente du système national de consigne (DRS) en janvier 2025 a créé une consigne de 1,00 PLN sur le verre réutilisable contre 0,50 PLN sur le plastique ou le métal, renforçant la demande structurelle pour les emballages en verre dans les boissons alcoolisées et non alcoolisées. Les fabricants bénéficient d'abondantes ressources nationales en sable de silice, calcaire et carbonate de soude, notamment le gisement de Quarzwerke Biała Góra, ce qui réduit les risques d'approvisionnement en matières premières et les coûts de transport. Les investissements technologiques dans les fours hybrides et entièrement électriques améliorent l'efficacité énergétique de 15 à 20 % tout en réduisant les émissions jusqu'à 60 %, atténuant partiellement l'impact des prix volatils du gaz naturel.

Principaux enseignements du rapport

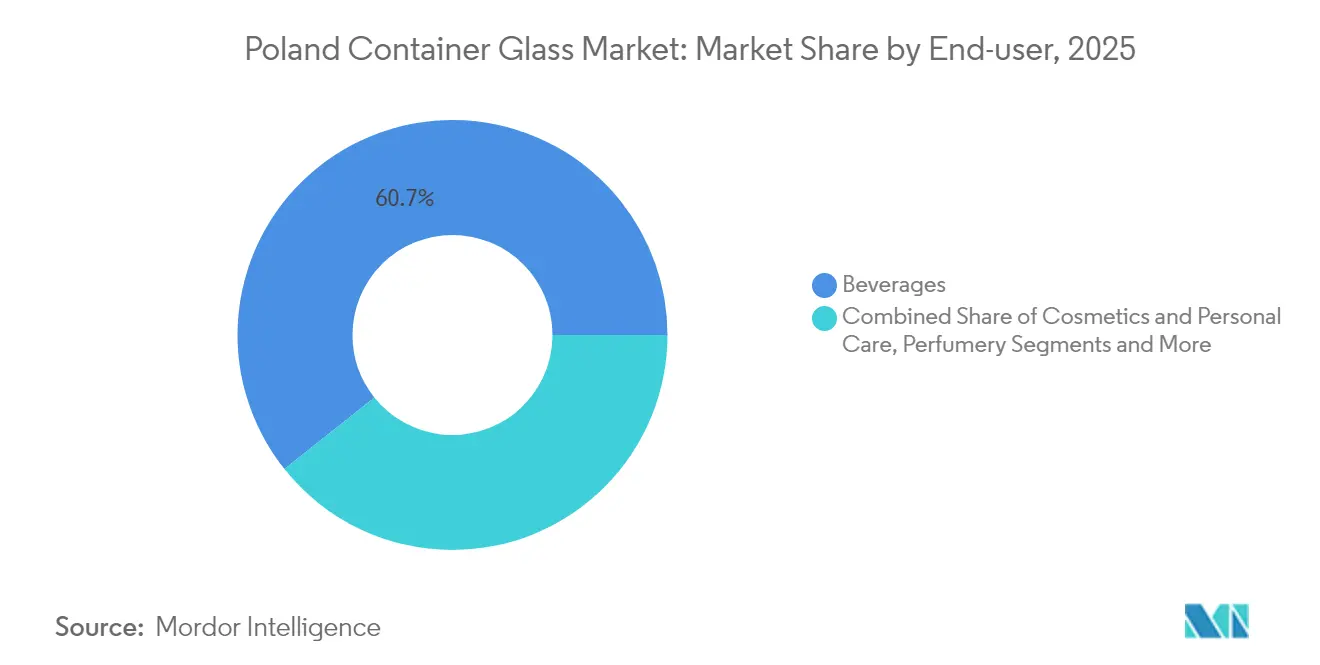

- Par utilisateur final, les boissons ont capté 60,72 % de la part de marché du verre d'emballage en Pologne en 2025.

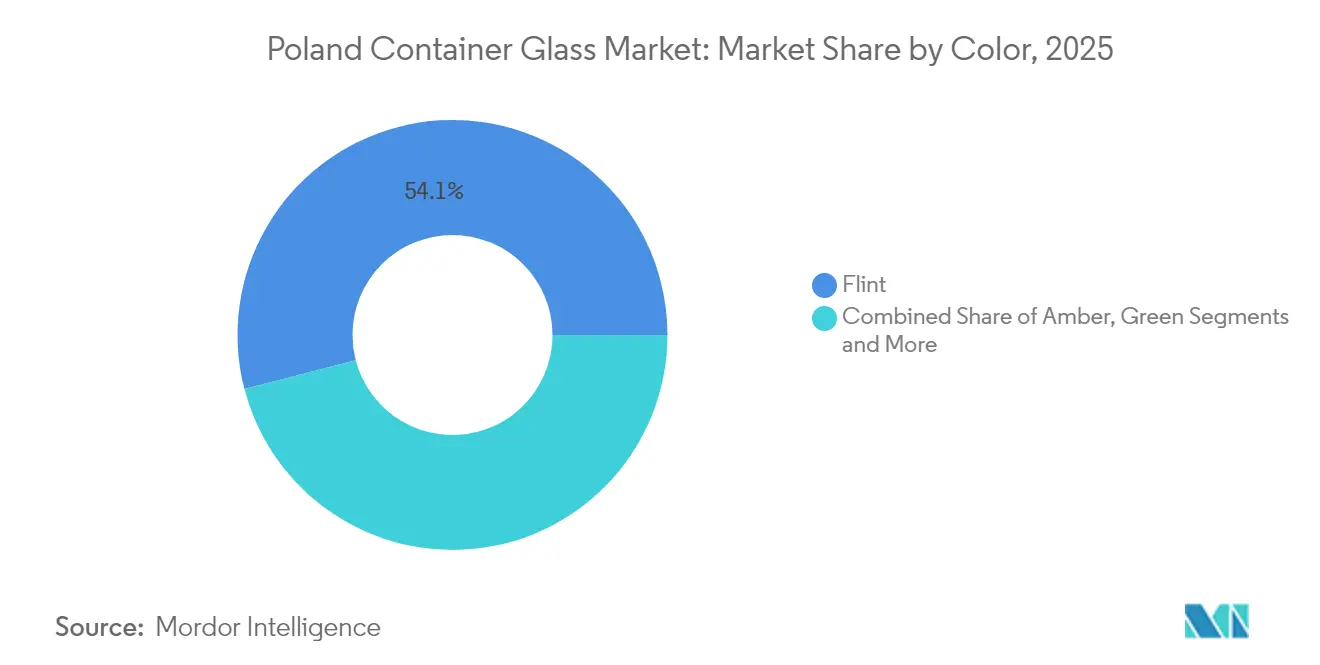

- Par couleur, la taille du marché du verre d'emballage en Pologne pour le verre ambré devrait croître à un CAGR de 3,84 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Potentiel d'exportation et intégration au marché de l'UE | +0.8% | Pologne, avec des retombées vers l'Allemagne, la République tchèque et les marchés de l'UE au sens large | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la fabrication du verre | +0.6% | National, avec adoption précoce dans les régions de Silésie et de Grande-Pologne | Long terme (≥ 4 ans) |

| Réglementations gouvernementales soutenant le recyclage | +0.9% | National, avec un impact renforcé dans les grands centres urbains | Court terme (≤ 2 ans) |

| Demande croissante d'emballages durables | +0.7% | Mondial, avec des effets concentrés dans les zones métropolitaines de Varsovie, Cracovie et Gdańsk | Moyen terme (2 à 4 ans) |

| Croissance du secteur des boissons | +0.5% | National, avec une force particulière dans les régions consommatrices de vin | Moyen terme (2 à 4 ans) |

| Expansion des cosmétiques et des produits pharmaceutiques | +0.4% | National, avec une concentration autour des pôles de fabrication pharmaceutique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Potentiel d'exportation et intégration au marché de l'UE

Les producteurs polonais expédient 27,77 % de leurs exportations de verre d'emballage vers l'Allemagne, bénéficiant du commerce intra-UE sans droits de douane et de coûts de main-d'œuvre inférieurs qui réduisent les écarts de prix livrés avec leurs concurrents allemands et italiens. Le marché intégré offre aux usines locales des délais de livraison plus courts vers les grands embouteilleurs allemands, un avantage clé alors que les acheteurs européens reconstituent leurs stocks après les cycles de déstockage de 2024. Le chiffre d'affaires européen de O-I a chuté de 7 % au premier trimestre 2024, ouvrant des opportunités de parts de marché pour les fournisseurs polonais compétitifs en termes de coûts. L'alignement sur le système d'échange de quotas d'émissions de l'UE simplifie les formalités de conformité, permettant aux exportateurs polonais d'éviter les doubles coûts de comptabilisation carbone lors des expéditions au sein du bloc. La proximité avec les équipementiers réduit également le kilométrage des conteneurs vides, réduisant les émissions de fret et les dépenses logistiques.

Avancées technologiques dans la fabrication du verre

Les fours hybrides combinant un appoint électrique et des brûleurs à oxygène sont devenus opérationnels à Jarosław et Poznań en 2024, offrant des économies d'énergie spécifiques de 15 à 20 % et permettant des cycles de production flexibles adaptés au segment croissant des boissons artisanales en Pologne. Les fours modulaires MAGMA réduisent les temps d'arrêt pour reconstruction de 120 jours à moins de 60 jours, prolongeant la durée de vie des actifs et lissant les besoins en trésorerie. Les usines utilisent désormais des contrôles en boucle fermée pour pousser les taux de calcin au-delà de 70 %, une étape rendue possible par la hausse du verre retourné suite au lancement du DRS en janvier 2025. Les gains d'efficacité énergétique se traduisent par des réductions de CO₂ approchant 60 %, soutenant les feuilles de route de neutralité carbone des entreprises et allégeant les coûts des crédits du système d'échange de quotas d'émissions. Les mises à niveau de l'automatisation, notamment les caméras d'inspection en bout de ligne chaude, améliorent le rendement qualité de 2 à 3 points de pourcentage et réduisent les rebuts.

Réglementations gouvernementales soutenant le recyclage

Le DRS accorde une consigne de 1,00 PLN sur le verre réutilisable contre 0,50 PLN sur le plastique ou le métal, faisant instantanément du verre réutilisable le choix le plus économique sur la base du coût total de possession pour les propriétaires de marques de boissons. Les règles parallèles du règlement de l'UE sur les emballages et les déchets d'emballages imposent des seuils minimaux de contenu recyclé qui favorisent le verre riche en calcin par rapport aux emballages en plastique vierge.[1]Commission européenne, "Emballages et déchets d'emballages," europa.eu L'atténuation des coûts énergétiques assurée par les tarifs d'électricité et de gaz subventionnés par l'État lisse les factures de combustible des fours pour les usines à forte consommation éligibles. Les structures de redevances environnementales facturent 0,64 PLN par kg de particules et 0,44 PLN par kg de NOₓ rejeté, incitant davantage à la modernisation des fours à faibles émissions.

Demande croissante d'emballages durables

Le marché cosmétique polonais de 5,48 milliards USD se tourne vers des contenants recyclables alors que les grands conglomérats de beauté mondiaux imposent des objectifs d'émissions de portée 3 aux équipes d'approvisionnement régionales. Les brasseries artisanales et les marques de spiritueux haut de gamme optent pour le verre en raison de sa recyclabilité infinie et de son attrait premium en rayon, qui renforcent ensemble la communication des marques autour de la durabilité. Les mandats d'éco-conception de l'UE exigent un étiquetage clair et une construction en matériau unique, disqualifiant de nombreux films plastiques multicouches ; le verre satisfait naturellement à ces exigences. Les détaillants de Varsovie, Cracovie et Gdańsk signalent une croissance à deux chiffres des références en marque propre qui sont passées du plastique au verre avant les nouvelles règles d'étiquetage éco-score. Les cadres ESG des entreprises utilisant la certification ISO 14001 intègrent désormais des seuils de teneur en verre des fournisseurs dans les appels d'offres d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques et de production élevés | -0.7% | National, avec un impact concentré dans les régions de production à forte intensité énergétique | Court terme (≤ 2 ans) |

| Concurrence des matériaux alternatifs | -0.5% | Mondial, avec une pression particulière dans les segments des emballages pour produits laitiers et jus de fruits | Moyen terme (2 à 4 ans) |

| Coûts de conformité environnementale | -0.3% | National, avec un impact plus élevé dans les zones industrielles soumises à une surveillance plus stricte des émissions | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matières premières | -0.4% | National, avec des dépendances de la chaîne d'approvisionnement vis-à-vis des fournisseurs régionaux de sable et de carbonate de soude | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques et de production élevés

L'énergie peut représenter jusqu'à 30 % des frais généraux de fabrication du verre d'emballage, et les prix au comptant du gaz naturel sont restés volatils en 2024, érodant les marges des usines engagées dans des contrats d'approvisionnement à long terme. Ardagh Glass Packaging Europe and Africa a vu son EBITDA ajusté chuter de 55 % au premier trimestre 2024 en raison d'une absorption des coûts fixes réduite à mesure que le débit diminuait. Les quotas du système d'échange de quotas d'émissions de l'UE coûtent aux grands producteurs environ 37 millions USD par an, se traduisant par plusieurs centimes d'euro supplémentaires par bouteille. Les dépenses d'investissement pour la reconstruction d'un seul four varient de 10 à 15 millions USD, limitant la flexibilité pour réduire la production en cas de baisse de la demande. Bien que la stabilisation des prix des combustibles par l'État compense partiellement la charge, les intrants énergétiques restent le coût variable le plus significatif.

Concurrence des matériaux alternatifs

Les cartons à base de fibres ont gagné des parts de marché dans le secteur laitier allemand, et Elopak commercialise des conversions similaires dans les secteurs polonais des jus de fruits et du lait, ciblant les références grand public sensibles aux prix qui utilisaient traditionnellement du verre consigné. Les canettes métalliques exercent également une pression sur les volumes de bière et de boissons énergisantes grâce à l'allègement et à l'amélioration de la logistique de recyclage. Les essais dans la catégorie beauté avec des recharges en aluminium réutilisables introduisent une incertitude pour le verre de parfumerie à usage unique. Par ailleurs, les fournisseurs de polymères ont introduit des bouteilles en rPET avec des couches barrières améliorées qui prolongent la durée de conservation, supprimant l'un des avantages historiques du verre dans la conservation des aliments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur leadership tandis que les cosmétiques accélèrent

Le segment des boissons a représenté 60,72 % de la part de marché du verre d'emballage en Pologne en 2025, soutenu par la culture brassicole florissante de la Pologne et un marché du vin qui a atteint 13,1 millions de caisses de 9 litres après dix ans d'expansion annuelle de 3,7 %. Les producteurs de boissons non alcoolisées, notamment les coopératives régionales de jus de fruits, reviennent au verre réutilisable pour bénéficier de la consigne de 1,00 PLN, protégeant leurs marges à mesure que les prix de la résine PET augmentent. Les principales brasseries de Poznań et Żywiec ont conclu des contrats d'approvisionnement à long terme avec des verreries voisines, sécurisant l'approvisionnement en calcin et lissant les charges des fours. Les transformateurs alimentaires restent des acheteurs réguliers de bocaux pour les produits conservés, bénéficiant des économies d'échelle du marché du verre d'emballage en Pologne dans les formats standard à col normalisé qui soutiennent l'efficacité de la cadence de ligne.

La catégorie cosmétiques et soins personnels représente l'utilisateur final à la croissance la plus rapide, avec un CAGR prévu de 3,91 % jusqu'en 2031, alors que les marques de beauté nationales et orientées à l'exportation intègrent des arguments écologiques dans leurs cahiers des charges d'emballage. Les lancements de soins de luxe dans les grands magasins de Varsovie présentent du verre blanc à parois épaisses qui accentue les textures premium, tandis que les marques indépendantes privilégient l'ambré pour la protection des ingrédients naturels. Les gammes dermocosmétiques distribuées par les pharmacies spécifient de plus en plus du verre ambré en petit format adapté aux dimensions des emballages prêts à la vente. Les innovateurs du secteur du verre d'emballage en Pologne proposent des services de décoration, notamment l'impression à jet d'encre et les finitions à l'acide, répondant aux besoins croissants de personnalisation sans compromettre la recyclabilité. Les producteurs de parfumerie orientés à l'exportation à Cracovie capitalisent sur la logistique intégrée du marché pour expédier rapidement des bouteilles remplies vers les distributeurs allemands et scandinaves.

Par couleur : dominance du blanc, dynamisme de l'ambré

Le verre blanc a conservé 54,05 % de la taille du marché du verre d'emballage en Pologne en 2025, les spiritueux haut de gamme et les vins à étiquette transparente exigeant la transparence pour l'image de marque. Le verre blanc haute clarté s'appuie sur des recettes de composition avancées à faible teneur en fer provenant du sable de Biała Góra. Les producteurs de spiritueux choisissent souvent des formes lourdes, s'appuyant sur l'éclat du verre blanc pour projeter la qualité. Les mises à niveau des machines à Jarosław permettent désormais des changements de moules rapides, permettant aux verreries de servir à la fois les références de vodka à grand volume et les distillats artisanaux à faible volume sans long temps d'arrêt. La disponibilité du calcin blanc s'est nettement améliorée après le lancement du DRS, stabilisant la cohérence des compositions et réduisant la demande d'énergie des fours jusqu'à 2 % par point de pourcentage de gain de calcin.

Le verre ambré croît à un CAGR de 3,84 %, les applications pharmaceutiques et brassicoles artisanales valorisant sa barrière UV jusqu'à 400 nm qui protège contre la dégradation des vitamines et l'altération du houblon. Les pôles des sciences de la vie près de Łódź et Poznań développent des lignes de sirops en vente libre nécessitant des bouteilles ambrées de 125 ml. Les brasseurs artisanaux utilisent des bouteilles ambrées à long col qui s'alignent sur les codes de la catégorie mondiale et aident à se différencier des concurrents en canettes d'aluminium. L'optimisation des procédés a poussé la précision du dosage du colorant ambré à des plages inférieures au ppm, minimisant les rebuts hors teinte et améliorant le rendement de ligne. Le verre vert reste significatif pour les vins Riesling et Veltliner traditionnels destinés au marché d'Europe centrale, mais son utilisation est stable alors que le bag-in-box gagne des parts parmi les consommateurs sensibles aux prix. Les teintes spéciales telles que le bleu cobalt occupent des marchés de niche dans les soins de la peau et commandent des marges plus élevées, mais les volumes sont trop faibles pour influencer la programmation des fours au-delà des cycles opportunistes.

Analyse géographique

La Pologne se trouve au centre des chaînes d'approvisionnement européennes, et 27,77 % des exportations du marché du verre d'emballage en Pologne sont destinées à l'Allemagne, tirant parti des droits de douane nuls et des délais de transit routier d'un jour vers les embouteilleurs de Munich, Berlin et Hambourg. Les remplisseurs de boissons tchèques, slovaques et baltes représentent une autre part importante, attirés par les tarifs de fret polonais compétitifs et les quantités de commandes flexibles. La région de Silésie abrite un dense réseau de carrières de sable et de gazoducs qui alimentent des fours à haute capacité, conférant à la région un avantage en termes de coût de production. Pendant ce temps, la proximité de la Grande-Pologne avec les ports baltiques permet des expéditions directes en conteneurs de produits remplis vers les marchés scandinaves en moins de 48 heures.

Sur le plan national, le DRS entré en vigueur en janvier 2025 améliore la logistique de collecte du verre à l'échelle nationale, soutenant la hausse des taux de calcin qui réduit l'intensité énergétique des fours de Cracovie à Szczecin. Les grandes chaînes de distribution disposent de 20 000 machines à retour automatique, améliorant les taux de retour post-consommation et réduisant considérablement les distances de transport des matières premières entrantes. Les centres urbains tels que Varsovie et Wrocław observent un débit plus élevé d'emballages cosmétiques, cohérent avec une demande tirée par les revenus pour les soins de la peau haut de gamme conditionnés dans du verre. La demande de verre pharmaceutique est la plus forte près du corridor Łódź-Poznań, où des organisations de fabrication sous contrat exploitent des lignes conformes aux bonnes pratiques de fabrication.

Les acteurs du marché du verre d'emballage en Pologne bénéficient également de programmes de soutien énergétique gouvernementaux accordant des tarifs réduits aux usines à forte intensité énergétique, atténuant le choc des pics de prix du gaz naturel qui ont frappé les homologues d'Europe occidentale fin 2024. Les mécanismes d'ajustement carbone aux frontières de l'UE ne s'appliquent pas au commerce intra-UE, de sorte que les expéditions polonaises contournent les taxes auxquelles font face les concurrents turcs ou ukrainiens, maintenant l'élan des volumes jusqu'en 2026. Les améliorations des infrastructures, notamment un nouvel embranchement autoroutier est-ouest, réduiront les délais de livraison vers la frontière tchèque de 90 minutes lors de son ouverture complète en 2027, renforçant encore la compétitivité à l'exportation.

Paysage concurrentiel

Le marché du verre d'emballage en Pologne compte O-I Glass, Verallia et Ardagh Glass comme multinationales d'ancrage, complétées par des spécialistes régionaux tels que BA GLASS POLAND Sp. z o.o. et CP Glass S.A. O-I exploite les usines de Jarosław et Poznań avec une capacité combinée dépassant 800 kt, et son offre d'obligations senior de 400 millions EUR en mai 2024 affecte des fonds à l'électrification des fours et aux lignes pilotes MAGMA.[3]O-I Glass, "Offre d'obligations senior de 400 millions EUR," o-i.com Verallia a investi 34,6 millions EUR au premier semestre 2024 pour moderniser ses opérations en Europe du Nord et de l'Est, signalant un engagement à long terme envers la base d'actifs polonaise malgré la faiblesse des volumes. La chute de 55 % de l'EBITDA d'Ardagh au premier trimestre 2024 a déclenché des révisions d'efficacité des fours polonais, accélérant les contrôles numériques pour améliorer l'utilisation du taux de tirage.

Les fabricants locaux se taillent des niches grâce à des technologies de décoration avancées. Dekorglass Działdowo S.A. exploite des lignes de sérigraphie multipass capables de produire des designs en 8 couleurs à 450 bouteilles par minute pour les exportateurs de gin artisanal. Stoelzle Częstochowa Sp. z o.o. se spécialise dans les flacons de parfumerie avec des moules de gravure propriétaires, capturant des marges élevées en approvisionnant les maisons de luxe françaises. Forglass Sp. z o.o., une entreprise nationale d'ingénierie de fours, concède sous licence des chambres de combustion oxy-combustible aux usines régionales, approfondissant la capture de valeur locale dans les dépenses d'investissement. BA GLASS POLAND Sp. z o.o. améliore la clarté du verre blanc grâce à des systèmes continus d'élimination des bulles d'oxygène, séduisant les marques de vodka qui exigent une transparence irréprochable.

Les orientations stratégiques s'articulent autour de la décarbonation et de l'agilité de la chaîne d'approvisionnement. Les producteurs privilégient les contrats d'approvisionnement en calcin liés aux flux du DRS, garantissant une qualité et des prix stables. Les pilotes de fours hybrides visent la production de petites séries, correspondant à la variabilité de la demande dans les emballages saisonniers de boissons artisanales et de cosmétiques en édition limitée. Les indicateurs ESG influencent les tableaux de bord des acheteurs ; aussi, les verriers publient des rapports annuels de développement durable détaillés. Simultanément, la rationalisation des portefeuilles voit les multinationales fermer les fours européens sous-utilisés et concentrer la production dans des pôles polonais efficaces, augmentant la part de la Pologne dans la production du groupe sur l'horizon de prévision.

Leaders du secteur du verre d'emballage en Pologne

Ardagh Glass S.A.

Stoelzle Glass Group

O-I Glass, Inc.

Gerresheimer AG

Verallia Polska Sp. z o.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : TricorBraun a accepté d'acquérir Euroglas et Glaspack, élargissant la couverture de distribution dans la région DACH, ce qui pourrait orienter des volumes de commandes supplémentaires vers les verriers polonais.

- Janvier 2025 : Le DRS polonais est entré en vigueur, fixant des consignes de 1,00 PLN sur le verre réutilisable contre 0,50 PLN sur les contenants en plastique et en métal.

- Mai 2024 : O-I European Group a émis 400 millions EUR (432 millions USD) d'obligations senior pour financer des mises à niveau technologiques dans ses usines européennes, y compris les installations polonaises.

- Avril 2024 : Ardagh Glass Packaging Europe and Africa a déclaré un chiffre d'affaires de 644 millions USD au premier trimestre 2024, en baisse de 7 % en glissement annuel, avec un EBITDA en chute de 55 % en raison du retard dans la répercussion des coûts des intrants.

Périmètre du rapport sur le marché du verre d'emballage en Pologne

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre d'emballage en Pologne est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus de fruits, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus de fruits | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus de fruits | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quel sera le volume du verre d'emballage en Pologne en 2031 ?

Les prévisions indiquent 3,68 millions de tonnes d'ici 2031, reflétant un CAGR de 3,34 % à partir de 2026.

Quel utilisateur final génère la demande la plus importante ?

Les boissons restent dominantes, représentant 60,72 % du volume de 2025 et bénéficiant le plus du système de consigne.

Pourquoi le verre ambré croît-il plus vite que les autres couleurs ?

Les besoins de protection UV dans le secteur pharmaceutique et l'essor des bières artisanales stimulent la demande d'ambré, soutenant ses prévisions de CAGR de 3,84 %.

Comment le DRS national influence-t-il la demande de verre ?

La consigne de 1,00 PLN sur les bouteilles réutilisables réduit sensiblement les coûts du cycle de vie, stimulant les commandes de verre réutilisable pour les producteurs de boissons.

Quelles entreprises mènent les investissements de modernisation des fours ?

O-I, Verallia et Ardagh investissent dans des fours hybrides et électriques pour réduire la consommation d'énergie et atteindre les objectifs de décarbonation de l'UE.

Dernière mise à jour de la page le: