Taille et part du marché des panneaux sandwich au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

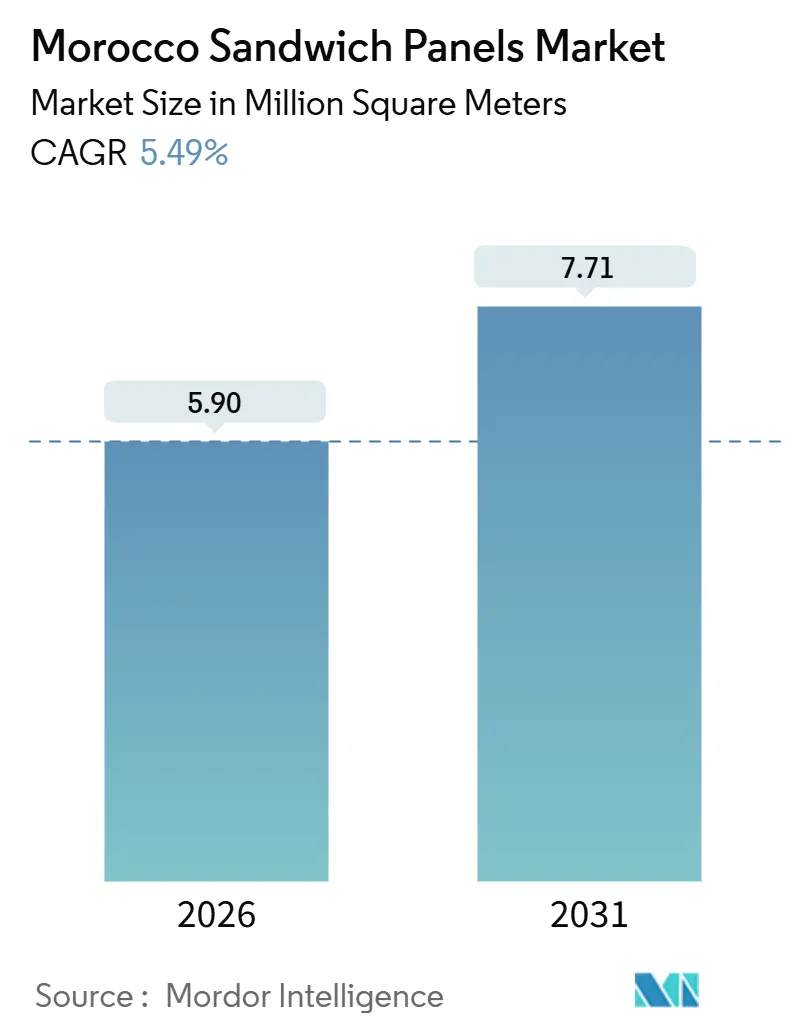

| Volume du Marché (2026) | 5.90 Millions de mètres carrés |

| Volume du Marché (2031) | 7.71 Millions de mètres carrés |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

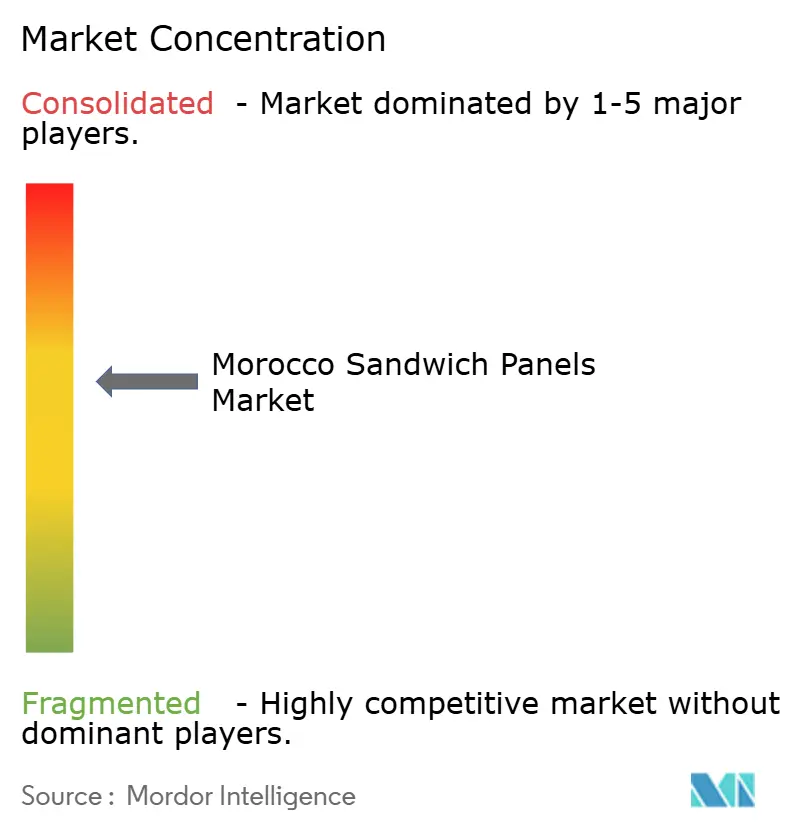

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux sandwich au Maroc par Mordor Intelligence

La taille du marché des panneaux sandwich au Maroc est estimée à 5,90 millions de mètres carrés en 2026, et devrait atteindre 7,71 millions de mètres carrés d'ici 2031, à un CAGR de 5,49 % durant la période de prévision (2026-2031). Cette trajectoire de référence confirme que le marché des panneaux sandwich au Maroc se développe plus rapidement que la catégorie plus large des enveloppes non combustibles, à mesure que les investissements directs étrangers, le tourisme et les mégaprojets logistiques convergent vers le royaume. Les décideurs politiques marocains maintiennent l'activité de construction à un niveau élevé grâce aux modernisations des aéroports, des voies ferrées et des stades, tandis que Stellantis et d'autres fournisseurs automobiles génèrent un flux régulier d'usines de rang 1 et de rang 2 qui spécifient des systèmes de murs et de toits isolés. Les promoteurs de chaînes du froid accélèrent l'achèvement des entrepôts pour protéger les exportations périssables acheminées vers l'Europe en quarante-huit heures par route, ce qui soutient les volumes pour les panneaux basse température et les kits de fixation rapide. La demande provient également des programmes de rénovation visant la conformité aux codes énergétiques dans les hôtels, les centres commerciaux et les bâtiments publics, soutenus par des prêts concessionnels dans le cadre de la ligne de crédit MorSEFF. L'intensité concurrentielle tourne autour des délais de livraison, des enveloppes intégrées et des déclarations environnementales de produits vérifiées qui permettent d'obtenir des points LEED ou HQE, les fabricants locaux réduisant l'écart avec les multinationales en matière de parements en acier recyclé et d'approvisionnement en énergie renouvelable.

Principaux enseignements du rapport

- Par type de produit, le polyuréthane a capté 37,42 % de la part du marché des panneaux sandwich au Maroc en 2025, tandis que le polyisocyanurate devrait se développer à un CAGR de 6,72 % jusqu'en 2031.

- Par segment d'utilisateur final, les installations industrielles détenaient 35,98 % de la taille du marché des panneaux sandwich au Maroc en 2025, tandis que les installations logistiques ont enregistré le CAGR projeté le plus élevé à 7,50 % entre 2026 et 2031.

- Par catégorie d'application, les systèmes de murs représentaient 56,20 % de la taille du marché des panneaux sandwich au Maroc en 2025, et les systèmes de toits croissent à un CAGR de 6,00 % jusqu'en 2031.

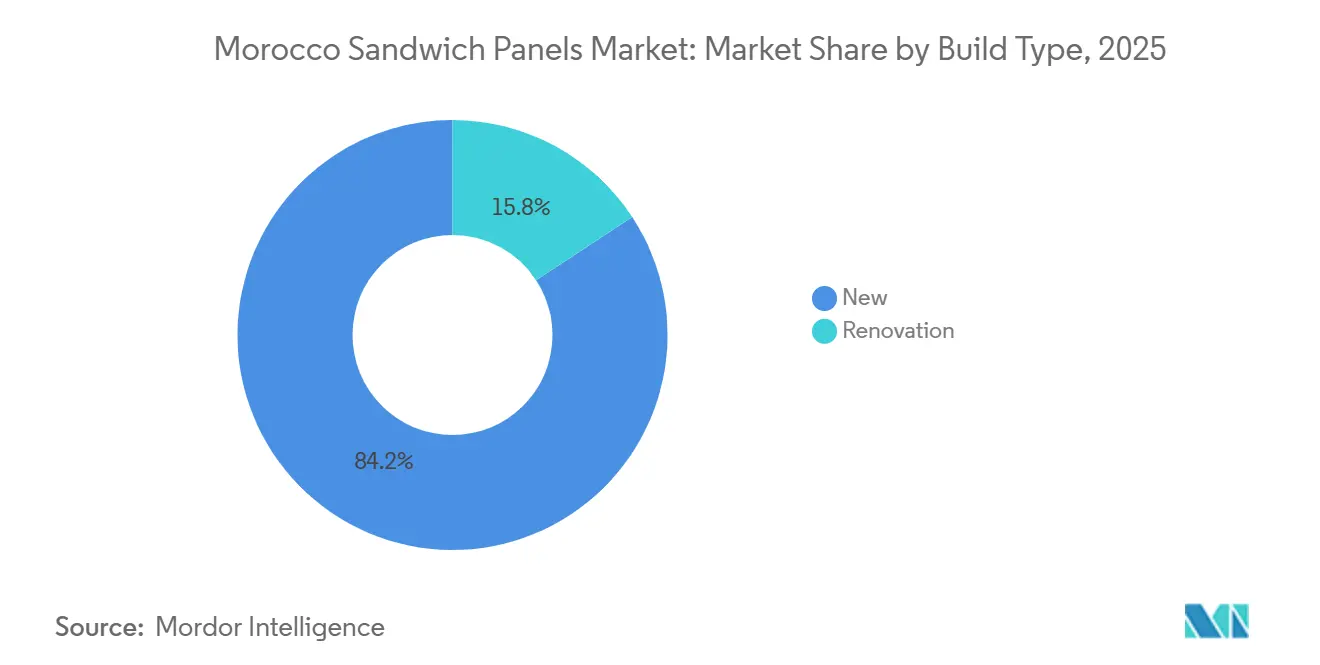

- Par type de construction, les nouvelles constructions représentaient 84,24 % du volume en 2025 et progressent à un CAGR de 5,79 % jusqu'en 2031.

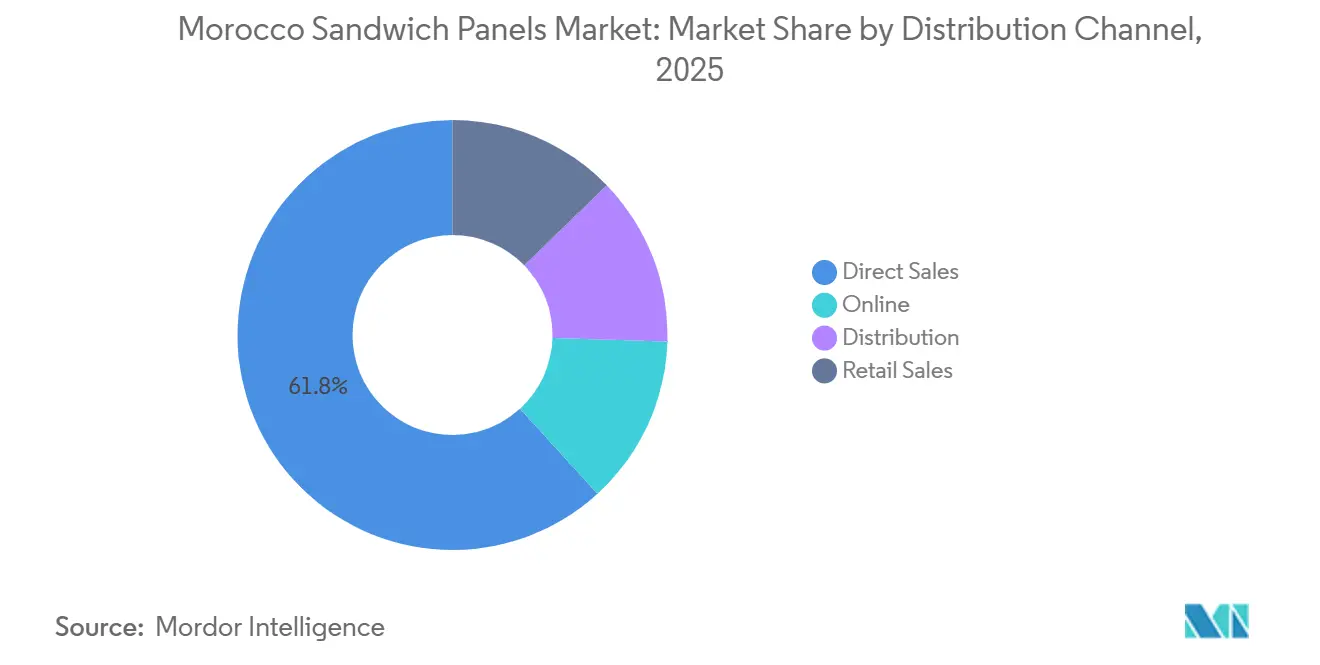

- Par canal de distribution, les ventes directes contrôlaient 61,78 % du volume en 2025 ; les achats en ligne progresseront à un CAGR de 9,50 % sur la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des panneaux sandwich au Maroc

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction dans les couloirs du tourisme et de l'hôtellerie | +1.2% | Marrakech, Agadir, Tanger, Casablanca | Moyen terme (2-4 ans) |

| Expansion de la logistique de la chaîne du froid et des installations agro-industrielles | +1.5% | Casablanca-Settat, Souss-Massa, Oriental | Court terme (≤ 2 ans) |

| Déploiement des subventions gouvernementales pour les enveloppes de bâtiments écoénergétiques | +0.8% | National, villes pilotes Rabat-Salé-Kénitra, Fès-Meknès | Long terme (≥ 4 ans) |

| Délocalisation de proximité de la chaîne d'approvisionnement automobile Afrique-Europe vers le Maroc | +1.3% | Tanger-Tétouan-Al Hoceïma, Casablanca-Settat | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction dans les couloirs du tourisme et de l'hôtellerie

En 2024, le Maroc a accueilli un nombre significatif de touristes. Un programme majeur d'augmentation des capacités aéroportuaires, prévu jusqu'en 2030, stimule le développement d'hôtels et de complexes touristiques à Marrakech, Agadir, Tanger et Casablanca. Les nouveaux terminaux constituent le noyau de clusters à usage mixte, nécessitant des façades isolées répondant aux normes internationales de résistance au feu. Cette demande a stimulé les volumes de commandes pour les murs classés Euroclass B. Des marques mondiales, comme Hilton avec ses propriétés annoncées et Royal Mansour Tamuda Bay, dont l'ouverture est prévue en 2024, se tournent vers les panneaux sandwich pour atteindre les normes thermiques et acoustiques souhaitées[1]Hilton, "Hilton annonce neuf nouvelles propriétés au Maroc," hilton.com. Alors que le Maroc se prépare à la Coupe du Monde FIFA 2030, les efforts portent sur de nombreux projets de stades, dont un site phare près de Casablanca d'une capacité d'accueil dépassant 115 000 places. Cela génère une demande accrue pour les tribunes de presse, les zones pour supporters et les suites d'hospitalité, avec une préférence pour les enveloppes préfabriquées afin de respecter des délais serrés. Les fournisseurs de panneaux proposant des profils de toiture à installation rapide sont très demandés, car les entrepreneurs généraux risquent des pénalités de retard. De plus, la volonté du ministère du Tourisme d'obtenir des éco-certifications oriente les spécifications vers des produits avec des déclarations environnementales et des références à faible teneur en carbone incorporé.

Expansion de la logistique de la chaîne du froid et des installations agro-industrielles

Le Maroc mise sur les infrastructures à température contrôlée pour renforcer sa stratégie d'exportation de baies, d'agrumes et de fruits de mer. En 2025, le PNUD et l'IFRIA ont dévoilé la plus grande installation de stockage frigorifique du pays, stratégiquement située près de Casablanca[2]PNUD, "L'IFRIA ouvre le plus grand entrepôt frigorifique du Maroc," undp.org. La même année, la Société américaine de financement du développement a soutenu un entrepôt Ifria à Oulad Teima. Dans les années à venir, la Banque mondiale, dans le cadre de son programme de systèmes agroalimentaires, prévoit de financer douze marchés de gros d'ici 2030. Chaque marché sera équipé de chambres isolées adaptées aux denrées périssables. En décembre 2025, Logintek a inauguré sa zone intégrée à Settat, dotée d'espaces logistiques entièrement revêtus de panneaux PIR haute densité. Parallèlement, Tanger Med repousse les limites avec l'extension de son terminal de camions, portant sa capacité à 1 million d'unités par an. Cette initiative amplifie la demande de plateformes de transbordement, désormais indispensables, équipées de systèmes avancés de murs et de toits basse température. Alors que les exportateurs s'efforcent de se conformer aux exigences strictes de traçabilité de l'UE, ils se sont tournés vers des panneaux liés en usine. Ces panneaux répondent non seulement aux normes d'hygiène et de température, mais facilitent également des expéditions plus rapides, notamment pendant les saisons d'exportation animées de tomates et d'agrumes.

Déploiement des subventions gouvernementales pour les enveloppes de bâtiments écoénergétiques

MorSEFF, soutenu par plusieurs banques de développement, accorde des prêts concessionnels. Ces prêts contribuent à couvrir les coûts supplémentaires des panneaux haute performance par rapport à la maçonnerie traditionnelle, au bénéfice des nouvelles constructions comme des rénovations. Le programme GIZ PEEM vise à améliorer les systèmes de gestion de l'énergie et les enveloppes de bâtiments dans les bâtiments non résidentiels d'ici 2026. Bien que la réglementation thermique RTCM du Maroc fixe des seuils de valeur U pour six zones climatiques, la lenteur de l'adoption due au caractère volontaire de la conformité est atténuée par des programmes de subventions, notamment dans les hôtels et les centres commerciaux. Les investisseurs du secteur public recherchent de plus en plus le label Éco-Binyate de l'AMEE, aligné sur la norme ISO 50001, rendant les solutions à base de panneaux attrayantes pour la rénovation des enveloppes de bâtiments. L'initiative PEEB Med, présentée lors de la COP 27, va au-delà des projets commerciaux phares en offrant une assistance technique et un financement concessionnel pour les logements sociaux, les écoles et les cliniques, contribuant ainsi à sensibiliser le public.

Délocalisation de proximité de la chaîne d'approvisionnement automobile Afrique-Europe vers le Maroc

En juillet 2025, Stellantis s'est engagé à doubler la capacité de production de son usine de Kénitra. Cette décision a stimulé la construction d'usines de composants de rang 1 et de cours logistiques dotées de panneaux isolants. Le Maroc accueille un nombre significatif de fournisseurs automobiles et dispose d'un solide marché d'exportation pour les véhicules et les pièces détachées. Avec la montée en puissance de la demande de véhicules électriques, Gotion a commencé les travaux d'une gigafactory en mai 2025, tandis que BTR a dévoilé des plans pour une usine de cathodes en 2024. Ces deux installations nécessitent des halls d'assemblage thermiquement stables et des salles de batteries. Par ailleurs, les achats de matériel roulant de l'ONCF mettent l'accent sur le contenu industriel local, ouvrant la voie à des bâtiments préfabriqués dans la fabrication ferroviaire. Les entreprises automobiles se tournent vers des enveloppes à source unique, ce qui peut réduire les délais de montage. Cette tendance favorise les entreprises de panneaux capables d'intégrer de manière transparente les habillages, les fixations et les mastics.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de production nationale limitée de panneaux sandwich | -0.5% | National, avec dépendance aux importations en provenance d'Europe et du Moyen-Orient | Court terme (≤ 2 ans) |

| Application incohérente des codes d'efficacité énergétique | -0.3% | National, plus prononcé dans les villes secondaires et les zones rurales | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières pétrochimiques répercutée sur les coûts des panneaux PIR/PUR | -0.5% | National, affectant tous les fabricants de panneaux en polyuréthane et polyisocyanurate | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité de production nationale limitée de panneaux sandwich

La dépendance du Maroc vis-à-vis des ingrédients importés de mousse de polyuréthane et de PIR rend ses coûts de panneaux vulnérables aux fluctuations des prix du pétrole brut et aux retards d'expédition depuis la mer Rouge. Les fabricants locaux, notamment Maghreb Steel, HIANSA Panel et SOFAFER, assemblent des panneaux à partir de noyaux et de bobines d'acier importés. Cependant, sans usines de mousse intégrées, il leur est difficile de personnaliser les densités pour les chambres à très basse température. Ces dernières années, le Maroc a relevé les droits de douane NPF sur les intrants de construction. Bien que des taxes spécifiques sur le ciment et les armatures exercent une pression indirecte sur les budgets des projets, les panneaux sandwich ont réussi à éviter les droits les plus élevés. Pendant les saisons de pointe de la construction, les délais de livraison peuvent s'étendre à six semaines. Ce délai a conduit certains entrepreneurs à revenir à l'utilisation de bardages simple peau avec isolation sur site, un changement qui devrait freiner la croissance de la demande au cours de la période de prévision.

Application incohérente des codes d'efficacité énergétique

La RTCM marocaine délimite six zones climatiques avec des plafonds de valeur U, mais les promoteurs privés échappent souvent aux pénalités pour non-conformité, notamment en dehors des grandes zones métropolitaines. Une étude de 2019 menée par PEEB a révélé un écart de connaissances significatif, de nombreux constructeurs ignorant les spécificités du code. Soulignant davantage le problème, une étude de cas de 2023 à Ifrane a constaté qu'une grande majorité de propriétés résidentielles ne respectaient pas les normes thermiques. Bien que le respect de ces normes puisse augmenter les coûts initiaux, cet obstacle financier a freiné l'adoption, notamment dans les entrepôts spéculatifs et les hôtels économiques. Bien que la loi n° 24-09 supervise la sécurité des produits, elle omet notamment les panneaux sandwich. Par conséquent, les allégations relatives à la réaction au feu et aux propriétés thermiques reposent souvent sur l'autocertification. Ce manque d'inspection rigoureuse diminue l'attrait des panneaux haute performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le PIR progresse grâce aux exigences de sécurité incendie

Le polyuréthane a conservé 37,42 % du volume en 2025, mais le polyisocyanurate (PIR) dépassera la croissance globale du marché des panneaux sandwich au Maroc avec un CAGR de 6,72 %, les chaînes hôtelières et les exploitants d'entrepôts frigorifiques privilégiant les noyaux classés Euroclass B. Cette progression est largement portée par les chaînes hôtelières et les exploitants d'entrepôts frigorifiques qui optent pour des noyaux classés Euroclass B. Bien que le PIR commande une prime de coût par rapport au PUR, cet écart se réduit pour les projets visant des points de certification LEED ou HQE. La gamme MAGREEN de Maghreb Steel, lancée en mai 2025, met l'accent sur des normes plus écologiques, utilisant des fours à arc électrique alimentés par des sources d'énergie renouvelables. Les panneaux en laine minérale sont en tête dans les applications spécialisées de murs coupe-feu, tandis que l'EPS constitue le choix économique pour la toiture commerciale légère, notamment lorsque les exigences thermiques dépassent les normes de sécurité incendie. Les technologies QuadCore et PowerPanel de Kingspan établissent un précédent, comprimant potentiellement les marges des noyaux PUR standard.

Simultanément, on observe un glissement notable vers des panneaux plus épais, sous l'effet du resserrement des calculs de charge de refroidissement dans le cadre de la RTCM. À Casablanca, les constructions d'entrepôts frigorifiques optent désormais pour des noyaux PIR de 200 mm, contre la norme de 150 mm en 2022, garantissant le maintien de températures de moins 25 °C même en plein été. À la lumière des réductions progressives des réfrigérants imposées par l'UE, les promoteurs canalisent leurs investissements vers des enveloppes à isolation renforcée. Cette stratégie réduit non seulement le temps de fonctionnement des compresseurs, mais renforce également la trajectoire ascendante du volume de PIR par rapport au PUR.

Par segment d'utilisateur final : la logistique dépasse l'industrie

Les parcs industriels ont consommé 35,98 % du volume en 2025, mais la part logistique du marché des panneaux sandwich au Maroc se développe à un CAGR de 7,50 % jusqu'en 2031. La part logistique du marché des panneaux sandwich au Maroc devrait croître substantiellement d'ici 2031. L'extension du terminal de camions de Tanger Med et les initiatives de Logintek dans la zone de Settat stimulent la demande de plateformes de distribution, de transbordement et à température contrôlée. Alors que les fournisseurs automobiles continuent de passer des commandes pour des ateliers à grande portée avec des hauteurs libres de 12 mètres, les promoteurs logistiques se tournent vers des enveloppes à panneaux à montage rapide pour minimiser les coûts de portage financier. Les investisseurs dans la chaîne du froid optent pour des panneaux PIR afin de répondre aux normes d'hygiène alimentaire de l'UE, et les acteurs du commerce électronique choisissent des toitures à panneaux précâblées pour les modules photovoltaïques, contribuant à atténuer les charges de climatisation.

Les bâtiments commerciaux utilisent de plus en plus les panneaux pour les rénovations de façades. Un exemple emblématique est la Tour Mohammed VI à Rabat, qui a intégré un bardage BIPV, soulignant le potentiel esthétique. Malgré la nécessité pour les exportations horticoles marocaines de disposer de davantage d'environnements contrôlés, l'adoption agricole de ces panneaux reste limitée. Bien que l'adoption résidentielle soit limitée en raison de la sensibilité aux prix, les maisons de démonstration financées par la GIZ à Fès ont montré une réduction des factures d'énergie en seulement une saison de refroidissement, laissant entrevoir une demande latente significative.

Par catégorie d'application : les systèmes de toits gagnent du terrain dans la rénovation

Les systèmes de murs détenaient une part de 56,20 % en 2025, mais les panneaux de toiture ont progressé plus rapidement à un CAGR de 6,00 %. Cette progression est largement portée par les exploitants qui rénovent des hangars des années 1990, réputés pour leurs pertes d'air conditionné. Le marché des applications de toiture au Maroc est prêt à se développer significativement dans les années à venir. Kingspan s'apprête à faire sensation en 2026 avec le lancement régional du PowerPanel®, un produit qui associe 60 mm d'isolation PIR à un stratifié photovoltaïque. Cette innovation est particulièrement attrayante pour les entrepôts désireux de contrebalancer la hausse des coûts des tarifs du réseau électrique. Parallèlement, les architectes favorisent de plus en plus les panneaux de façade avec des revêtements métalliques, reconnus pour leur résistance à la corrosion côtière. Ces panneaux gagnent du terrain dans les projets hôteliers, où l'esthétique de marque et la rapidité d'exécution sont primordiales.

Lorsque les rénovations sont combinées à des installations solaires en toiture, elles raccourcissent considérablement les délais de retour sur investissement. Renforçant davantage cette tendance, les programmes de subventions gouvernementaux interviennent pour rembourser une partie des coûts d'enveloppe. Cette incitation financière a stimulé une augmentation notable de l'adoption des panneaux de toiture, notamment dans les zones industrielles de Casablanca et de Tanger. De plus, des tests d'arrachement sur site ont validé la capacité portante, incitant les prêteurs à débloquer rapidement les fonds de construction sans aucun obstacle.

Par type de construction : les nouvelles constructions dominent, la rénovation émerge

Les nouvelles constructions représentaient 84,24 % de la demande de 2025 et conserveront leur prédominance jusqu'en 2031 avec un CAGR de 5,79 %. Bien que les nouvelles constructions dominent, la demande de rénovation gagne du terrain, portée par les modernisations financées par le PEEM et une sensibilité accrue aux prix de l'énergie dans les anciens centres commerciaux. La part du marché des panneaux sandwich au Maroc dans les rénovations est appelée à augmenter. Pour minimiser les temps d'arrêt, les rénovations dans les bâtiments aéroportuaires, les hôpitaux publics et les bureaux ministériels optent pour des installations en équipe de nuit, favorisant les systèmes de panneaux pouvant être facilement mis en place par grue en largeurs de deux mètres.

À mesure que les études de cas émergent, la sensibilisation des locataires s'accroît, notamment avec la baisse des factures de climatisation dans les entrepôts logistiques de Tanger après l'installation de panneaux de toiture de 100 mm. Reconnaissant leur nature démontable et leur valeur de revente, les institutions financières acceptent de plus en plus les enveloppes à panneaux comme garantie. Ce changement améliore non seulement les conditions de prêt pour les PME qui entreprennent des modernisations énergétiques, mais souligne également la reconnaissance financière croissante de ces panneaux.

Par canal de distribution : les achats en ligne en forte progression

Les ventes directes dominent toujours avec 61,78 % du volume en 2025, reflétant des négociations spécifiques aux projets. Pourtant, les places de marché en ligne pour les intrants de construction se développent à un CAGR de 9,50 %, amenant le marché des panneaux sandwich au Maroc vers des plateformes numériques où les acheteurs comparent les valeurs d'isolation et les classements de résistance au feu en temps réel. Pour les projets publics dépassant 5 millions de MAD, les achats électroniques sont obligatoires, canalisant le trafic via des portails certifiés. Des outils comme Batipro de Holcim permettent aux entrepreneurs de configurer l'épaisseur, la couleur et la fixation des panneaux dans des formulaires web, réduisant les cycles de devis à quelques heures. Les petites équipes de rénovation s'approvisionnent en tailles standard via des distributeurs en ligne qui proposent une livraison le lendemain depuis les dépôts de Casablanca. La visibilité des stocks raccourcit les délais de livraison, bien que les commandes personnalisées en grande quantité nécessitent toujours six semaines d'expédition pour les noyaux importés.

Analyse géographique

Casablanca-Settat et Tanger-Tétouan-Al Hoceïma sont en tête en termes de volume, regroupant l'assemblage automobile, les opérations portuaires et les plateformes de chaîne du froid. Casablanca abrite Stellantis Kénitra, Logintek Settat et le plus grand entrepôt frigorifique du Maroc, gérant collectivement une part significative des commandes de panneaux du pays. Pendant ce temps, Tanger bénéficie de l'extension du port Tanger Med, stimulant la construction de parcs logistiques et d'usines d'alimentation produisant des faisceaux de câbles et des cadres de sièges pour les équipementiers européens. Dans le Souss-Massa, près d'Agadir, l'entrepôt frigorifique financé par la DFC américaine à Oulad Teima, ainsi que les hangars de conditionnement de fruits, amplifient la demande agro-industrielle de la région.

Marrakech-Safi et Fès-Meknès capitalisent sur le tourisme, dévoilant de nouveaux complexes et centres de conférences intégrant des façades PIR pour une meilleure sécurité incendie. La région de l'Oriental est en plein essor, grâce aux zones industrielles de Nador West Med, soutenues par un financement de la BERD en 2024, avec des entrepôts revêtus de panneaux destinés au commerce subsaharien. Les villes de haute altitude comme Ifrane, confrontées à des charges de chauffage annuelles, nécessitent des panneaux plus épais, tandis que les zones côtières optent pour des parements revêtus pour résister à l'air salin.

Avec des investissements d'infrastructure prévus pour 2025, notamment des extensions ferroviaires, Casablanca consolide son rôle central. Pourtant, ces projets s'étendent également vers le sud jusqu'à Marrakech et Essaouira, renforçant les capacités de fret régionales. Malgré cela, l'application des codes RTCM est en retard dans les préfectures éloignées, freinant l'adoption de panneaux haut de gamme. À mesure que les stades de la Coupe du Monde s'élèvent, ils stimulent une forte demande de panneaux à Rabat, Meknès et Oujda. Cependant, les taux d'utilisation hérités détermineront en fin de compte combien d'installations maintiennent des panneaux haute spécification en service actif au-delà de 2030.

Paysage concurrentiel

Le marché des panneaux sandwich au Maroc est modérément consolidé. La concurrence s'articule autour de trois leviers : les délais de livraison, la certification technique et les offres d'approvisionnement intégrées comprenant les fixations, les habillages et les mastics. Les fabricants locaux répondent en installant des capacités de revêtement de bobines et de soufflage de mousse pour amortir le risque de change et réduire les délais d'exécution à trois semaines. Les références environnementales comptent davantage dans les appels d'offres publics ; les projets citant les économies de carbone incorporé revendiquées par la gamme MAGREEN de Maghreb Steel par rapport à l'acier importé. Les opportunités inexploitées se trouvent dans le résidentiel et l'agriculture en environnement contrôlé. La sensibilité aux prix freine l'adoption dans les logements à faible coût, mais les maisons de démonstration à Fès ont réduit les factures de refroidissement, élargissant le marché adressable total une fois que la couverture des subventions s'étend. Les investisseurs en horticulture envisagent des serres à climat contrôlé pour alimenter les contrats des supermarchés européens, offrant un nouveau segment de revenus pour les fournisseurs de panneaux capables de livrer des systèmes résistants à la corrosion et à haute humidité.

Leaders du secteur des panneaux sandwich au Maroc

Maghreb Steel

Kingspan Group

HIANSA Panel

SOFAFER

Profilacier

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Maghreb Steel a publié une déclaration environnementale de produit pour sa gamme de panneaux sandwich MAGREEN, mettant en avant les noyaux PIR, PUR et en laine de roche fabriqués avec des parements en acier 100 % recyclé et des fours à arc électrique alimentés par des énergies renouvelables, positionnant l'entreprise pour capter les spécifications de construction verte.

- Janvier 2025 : Maghreb Steel a mis en service une ligne continue de nouvelle génération d'une capacité annuelle de 2 millions de mètres carrés, injectant une échelle qui réduit la dépendance aux panneaux importés et raccourcit les délais de livraison pour les projets marocains.

Périmètre du rapport sur le marché des panneaux sandwich au Maroc

Les panneaux sandwich sont des composants de construction préfabriqués et écoénergétiques constitués d'un noyau isolant rigide — tel que le PUR, le PIR, la laine minérale ou l'EPS — encadré entre deux feuilles métalliques extérieures durables, généralement en acier ou en aluminium. Ils sont conçus pour offrir une isolation thermique supérieure, une résistance structurelle élevée et une construction légère et rapide pour les murs, les toits et les applications de stockage frigorifique.

Le marché est segmenté par type de produit, segment d'utilisateur final, catégorie d'application, type de construction et canal de distribution. Par type de produit, le marché est segmenté en polyuréthane (PUR), polyisocyanurate (PIR), laine minérale et polystyrène expansé (EPS). Par segment d'utilisateur final, le marché est segmenté en logistique, industriel, commercial, agricole et résidentiel. Par catégorie d'application, le marché est segmenté en mur, toit et façade. Par type de construction, le marché est segmenté en neuf et rénovation. Par canal de distribution, le marché est segmenté en ventes directes, en ligne, distribution et ventes au détail. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (mètres carrés).

| Polyuréthane (PUR) |

| Polyisocyanurate (PIR) |

| Laine minérale |

| Polystyrène expansé (EPS) |

| Logistique |

| Industriel |

| Commercial |

| Agricole |

| Résidentiel |

| Mur |

| Toit |

| Façade |

| Neuf |

| Rénovation |

| Ventes directes |

| En ligne |

| Distribution |

| Ventes au détail |

| Par type de produit | Polyuréthane (PUR) |

| Polyisocyanurate (PIR) | |

| Laine minérale | |

| Polystyrène expansé (EPS) | |

| Par segment d'utilisateur final | Logistique |

| Industriel | |

| Commercial | |

| Agricole | |

| Résidentiel | |

| Par catégorie d'application | Mur |

| Toit | |

| Façade | |

| Par type de construction | Neuf |

| Rénovation | |

| Par canal de distribution | Ventes directes |

| En ligne | |

| Distribution | |

| Ventes au détail |

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la demande actuelle de panneaux sandwich marocains ?

Les infrastructures touristiques, les parcs de fournisseurs automobiles et les entrepôts de chaîne du froid sont les principaux moteurs de la demande, poussant le marché des panneaux sandwich au Maroc vers 7,71 millions de mètres carrés d'ici 2031 contre 5,90 millions de mètres carrés, enregistrant un CAGR de 5,49 % sur la période.

À quelle vitesse la construction logistique progresse-t-elle ?

Les installations logistiques enregistreront un CAGR de 7,50 % jusqu'en 2031, dépassant les bâtiments industriels en volume annuel.

Pourquoi le PIR gagne-t-il des parts sur le PUR ?

Le PIR offre des classements de résistance au feu Euroclass B et une meilleure efficacité thermique, ce qui satisfait les chaînes hôtelières et les exploitants de chambres froides malgré sa prime de coût.

Quel rôle jouent les subventions dans la rénovation des panneaux ?

Les prêts concessionnels MorSEFF et le programme GIZ PEEM compensent les coûts supplémentaires d'enveloppe, rendant les panneaux haute performance financièrement viables pour les modernisations des hôtels, des centres commerciaux et des bâtiments publics.

Quelles régions consomment le plus de panneaux ?

Casablanca-Settat et Tanger-Tétouan-Al Hoceïma représentent ensemble la majorité de la demande grâce aux mégaprojets portuaires, automobiles et logistiques.

Quelle est la taille actuelle du marché des panneaux sandwich au Maroc ?

La taille du marché des panneaux sandwich au Maroc est estimée à 5,90 millions de mètres carrés en 2026, et devrait atteindre 7,71 millions de mètres carrés d'ici 2031, à un CAGR de 5,49 % durant la période de prévision (2026-2031).

Dernière mise à jour de la page le: