Taille et part du marché du verre creux au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

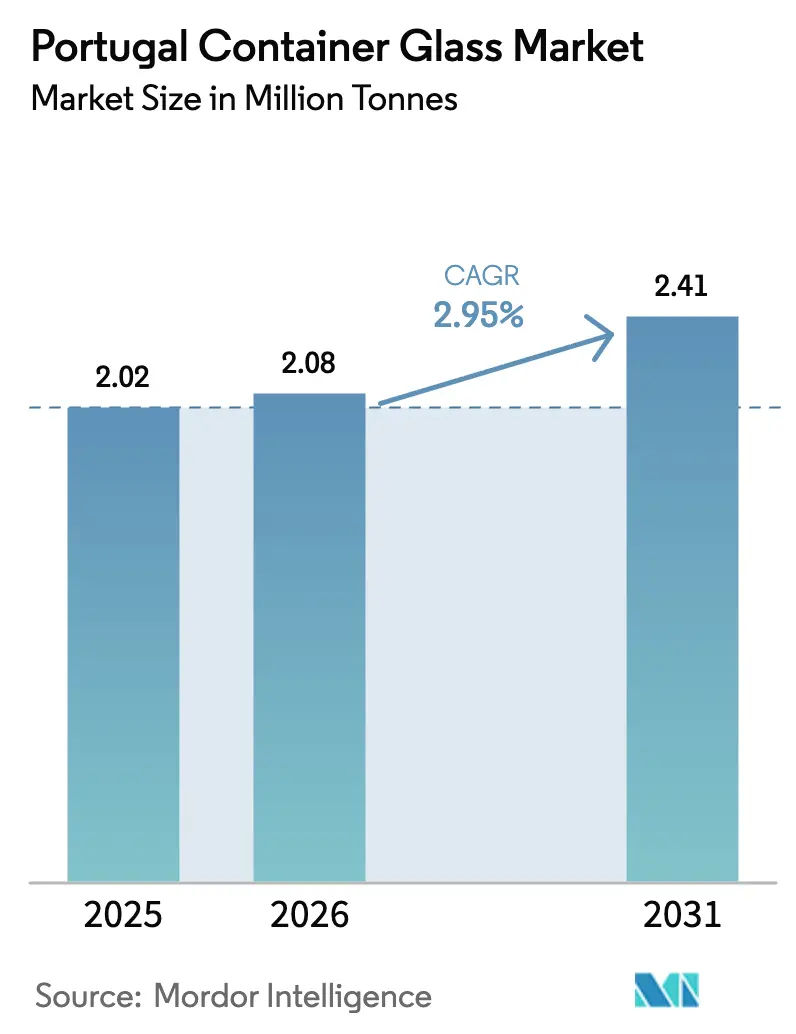

| Taille du marché de l'année de base (2025) | 2.02 Millions de tonnes |

| Volume du Marché (2026) | 2.08 Millions de tonnes |

| Volume du Marché (2031) | 2.41 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre creux au Portugal par Mordor Intelligence

La taille du marché du verre creux au Portugal est estimée à 2,08 millions de tonnes en 2026, en progression par rapport à la valeur de 2025 de 2,02 millions de tonnes, avec des projections pour 2031 indiquant 2,41 millions de tonnes, soit une croissance à un TCAC de 2,95 % sur la période 2026-2031. La demande continue de s'orienter vers les boissons haut de gamme, le développement des exportations pharmaceutiques et les obligations de durabilité qui relèvent les exigences en matière de contenu recyclé. Les fabricants rationalisent leurs lignes de production afin d'améliorer le rendement des fours, tandis que les clients renforcent leur préférence pour les emballages infiniment recyclables, conformes aux objectifs européens d'économie circulaire. Les prix de l'énergie demeurent l'élément de coût le plus volatile, motivant des investissements rapides dans les énergies renouvelables sur site et dans les technologies d'allègement. Parallèlement, une orientation à l'export résiliente protège les revenus contre les fluctuations de la consommation d'un pays unique et permet aux producteurs de lisser le taux d'utilisation des capacités tout au long de l'année.[1]FEVE, "Statistiques de recyclage du verre 2023," feve.org

Principaux enseignements du rapport

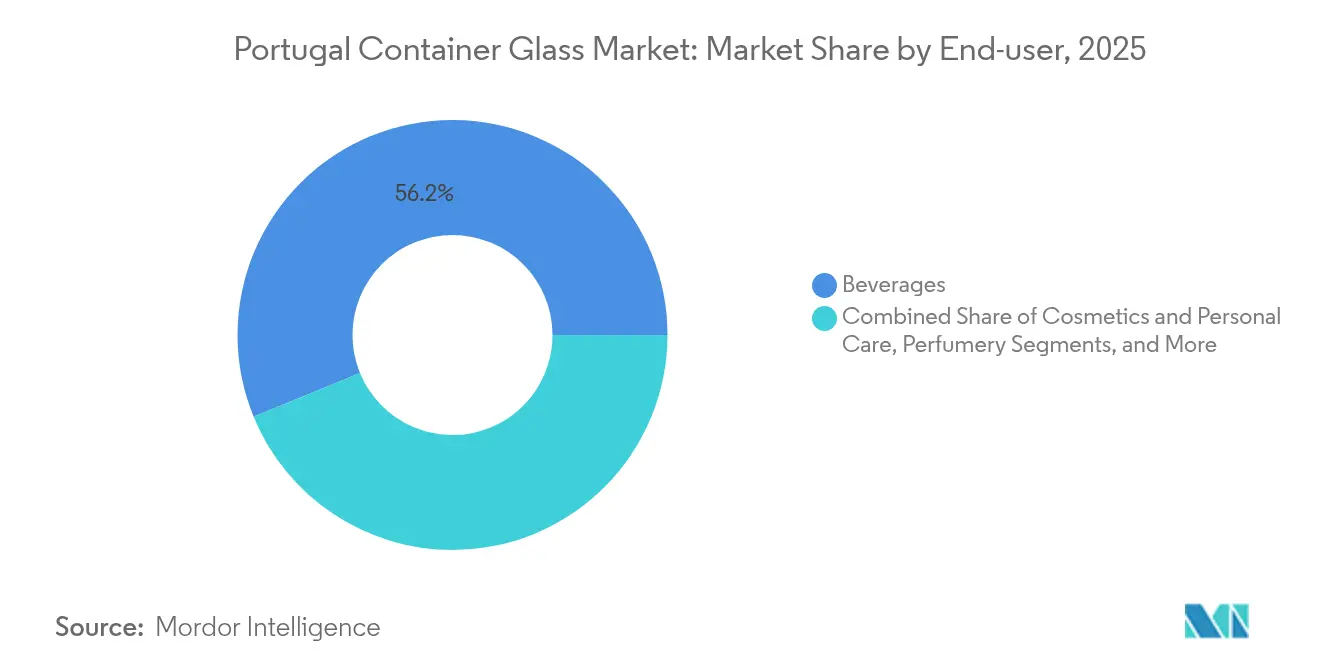

- Par utilisateur final, les boissons ont capté 56,20 % de la part du marché du verre creux au Portugal en 2025.

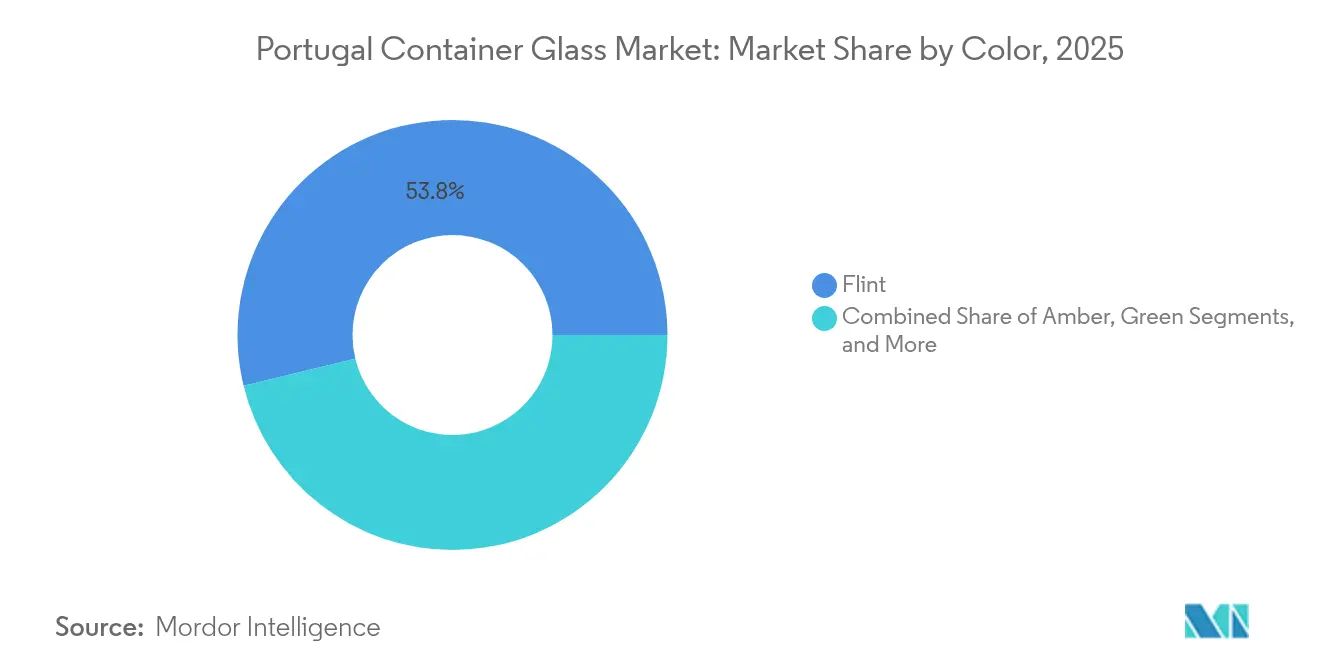

- Par couleur, la taille du marché du verre creux au Portugal pour le segment ambré devrait progresser à un TCAC de 4,82 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre creux au Portugal

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les emballages en verre recyclable | +0.8% | Portugal et péninsule Ibérique | Moyen terme (2 à 4 ans) |

| La premiumisation des boissons accroît la demande d'emballages en verre | +0.7% | Régions viticoles et de bières artisanales | Court terme (≤ 2 ans) |

| Impulsion réglementaire en faveur de l'économie circulaire et du recyclage | +0.6% | National dans le cadre de l'UE | Long terme (≥ 4 ans) |

| Expansion des volumes de fabrication agroalimentaire | +0.5% | National avec influence à l'export | Moyen terme (2 à 4 ans) |

| Les secteurs pharmaceutique et cosmétique nécessitent des contenants en verre | +0.4% | Corridor pharmaceutique européen | Long terme (≥ 4 ans) |

| Les améliorations technologiques permettent un verre plus léger et moins carboné | +0.3% | Cluster de Marinha Grande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les emballages en verre recyclable

La recyclabilité domine les critères de décision des consommateurs alors que le taux de collecte au sein de l'Union européenne dépasse désormais 80 % et que le Portugal étend son réseau de points de collecte de bouteilles à toutes les grandes communes. Il en résulte un glissement notable chez les distributeurs vers la spécification de bouteilles riches en calcin pour leurs marques propres. Les propriétaires de marques capitalisent sur ce sentiment des consommateurs, renforçant les attributs du verre que sont la recyclabilité infinie et l'inertie chimique. De plus grands volumes de calcin trié par couleur reviennent aux fours, réduisant la consommation d'énergie par kilogramme fondu et abaissant les émissions de scope 1. Ces avantages renforcent la position du marché du verre creux au Portugal face aux plastiques à usage unique, qui font face à des taxes réglementaires croissantes liées aux cadres de responsabilité élargie des producteurs.

La premiumisation des boissons accroît la demande d'emballages en verre

Les valeurs des exportations de vin du Portugal ont progressé de 4,5 % en 2024, même après une récolte marquée par des difficultés climatiques, confirmant la disposition des clients à payer pour une présentation haut de gamme.[2]Commission européenne, "Règlement (UE) 2024/1040 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.eu Les brasseries artisanales développent leurs capacités, et des marques phares telles que Super Bock utilisent le verre pour souligner leur identité artisanale. Les barrières supérieures à l'oxygène et au dioxyde de carbone dans le verre offrent la performance de conservation requise par les étiquettes haut de gamme, et l'attrait tactile de l'emballage renforce la valeur perçue du produit. Ces facteurs maintiennent des marges élevées par unité qui compensent les coûts de modernisation des fours, ancrant ainsi les flux d'investissement dans le marché du verre creux au Portugal.

Impulsion réglementaire en faveur de l'économie circulaire et du recyclage

Le règlement sur les emballages et les déchets d'emballages (UE 2024/1040) fixe des seuils minimaux de contenu recyclé pour les contenants en verre commercialisés dans le bloc. La décision du Portugal d'exclure le verre du lancement de son système de consigne en 2026 confère au matériau un avantage concurrentiel, car les plastiques et les métaux seront soumis à des frais de traitement supplémentaires. Les quotas obligatoires de calcin remodèlent les achats, contraignant les producteurs à nouer des contrats d'approvisionnement avec des installations de tri. La conformité favorise les acteurs de grande envergure qui exploitent déjà des lignes de séparation par couleur, renforçant les barrières à l'entrée et soutenant la discipline tarifaire sur le marché du verre creux au Portugal.

Expansion des volumes de fabrication agroalimentaire

La transformation alimentaire reste l'un des piliers industriels à la croissance la plus rapide au Portugal, important 293 millions USD d'intrants agricoles américains en 2023.[3]Service agricole étranger du Département de l'agriculture des États-Unis, "Portugal : Ingrédients pour la transformation alimentaire," fas.usda.gov La hausse de la production d'huile d'olive, de confitures et de condiments gastronomiques exige un emballage qui préserve les propriétés organoleptiques et signale une origine haut de gamme. Le verre répond à ces deux besoins grâce à son inertie chimique et à sa clarté visuelle, tandis que sa rigidité résiste aux exportations longue distance vers les Amériques et l'Asie. Un flux régulier en provenance du secteur alimentaire équilibre les variations saisonnières de la mise en bouteille de vin, stabilisant les taux d'utilisation des fours et maintenant l'emploi de la main-d'œuvre.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte intensité énergétique accroît les coûts de production | -0.9% | Portugal dans le contexte énergétique de l'UE | Court terme (≤ 2 ans) |

| La fragilité alourdit les coûts logistiques et le risque de casse | -0.4% | Chaînes d'approvisionnement à l'export | Moyen terme (2 à 4 ans) |

| Concurrence des emballages en plastique et en métal moins coûteux | -0.3% | Pression des alternatives mondiales | Moyen terme (2 à 4 ans) |

| Pressions sur les coûts volatils des matières premières et du transport | -0.2% | Hubs d'approvisionnement européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La forte intensité énergétique accroît les coûts de production

Les fours de fusion fonctionnent au-dessus de 1 500 °C et consomment de l'énergie à des niveaux pouvant atteindre quatre fois ceux des substrats d'emballage concurrents. Les tarifs d'électricité industrielle au Portugal ont fortement augmenté en 2024, forçant les producteurs à absorber des hausses de coûts atteignant 20 % des dépenses liées aux contenants finis. Le Statut du Consommateur Électrointensif offre désormais des remises pouvant aller jusqu'à 75 % des surcharges réglementaires du réseau pour les fabricants qui s'approvisionnent en énergies renouvelables, mais l'éligibilité est conditionnée à des améliorations coûteuses en capital des systèmes de comptage. Les petites entreprises manquant de liquidités peinent à se qualifier, ce qui accélère la consolidation au sein du marché du verre creux au Portugal.

La fragilité alourdit les coûts logistiques et le risque de casse

La fragilité du verre nécessite des cartons extérieurs plus lourds et une palettisation soignée, ce qui alourdit les coûts de fret de 10 à 15 % par rapport aux équivalents en plastique sur des trajets identiques. Les exportateurs à destination de l'Amérique du Nord absorbent des primes d'assurance maritime plus élevées, et la livraison en commerce électronique multiplie les points de contact où la probabilité de casse augmente. Ces dépenses cachées pèsent sur les marges, notamment pour les produits alimentaires à faible valeur ajoutée où l'emballage représente déjà une part importante du coût des marchandises vendues. En conséquence, certains volumes migrent vers des plastiques allégés pour les unités de vente au détail à portion individuelle, modérant la trajectoire de croissance du marché du verre creux au Portugal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur leadership tandis que les soins personnels s'accélèrent

Le segment des boissons a capté 56,20 % de la taille du marché du verre creux au Portugal en 2025, reflétant la tradition viticole bien établie du pays et l'expansion de la culture de la bière artisanale. Les formats bouteilles restent dominants, et les caves viticoles privilégient le verre pour sa stabilité lors du vieillissement du produit et son esthétique adaptée à l'export. La premiumisation continue maintient une valeur unitaire moyenne élevée, permettant aux producteurs d'absorber les améliorations de rendement des fours sans éroder leurs marges. Un élan parallèle provient du sous-segment des spiritueux, où les aguardentes vieillies utilisent des bouteilles en verre blanc épais pour signaler l'authenticité et le patrimoine.

Les cosmétiques et les soins personnels devraient afficher un TCAC de 4,45 % jusqu'en 2031, le plus élevé de tous les utilisateurs finaux. Les fabricants sous contrat portugais développent des gammes dermocosmétiqu es et à base d'ingrédients naturels qui atteignent des prix élevés dans les pharmacies européennes. Les flacons et bocaux en verre correspondent aux perceptions de sécurité des consommateurs, car ils sont exempts de perturbateurs endocriniens potentiels liés à certains plastiques. Le marché du verre creux au Portugal élargit ainsi son mix client, réduisant la dépendance aux cycles saisonniers des boissons et captant une demande spécialisée à marges plus élevées.

Par couleur : le verre blanc domine tandis que l'ambré gagne en dynamisme

Le verre blanc a représenté 53,80 % de la part du marché du verre creux au Portugal en 2025, porté par la mise en bouteille de boissons haut de gamme et les applications pharmaceutiques qui requièrent l'inspection visuelle des niveaux de remplissage et la transparence. Les producteurs exploitent la neutralité du verre blanc pour mettre en valeur la conception de l'étiquette et maximiser l'attrait en rayon, ce qui est déterminant dans les circuits viticoles orientés vers l'export. Des perfectionnements avancés des fours réduisent les impuretés de fer, produisant un éclat supérieur répondant aux spécifications des marques de luxe.

L'ambré affiche la croissance la plus forte avec une projection de TCAC de 4,82 % grâce à l'augmentation de la production de bières artisanales et à l'adoption croissante dans le secteur pharmaceutique qui dépend de la protection UV. Les brasseries préfèrent l'ambré pour préserver les composés volatils dérivés du houblon, tandis que les fabricants de médicaments respectent les directives de photostabilité pour les formulations sensibles à la lumière. Cette diversification stabilise les campagnes de couleur des fours et soutient l'optimisation de la taille des lots. Le verre vert conserve une part stable dans la mise en bouteille traditionnelle du vin, tandis que les couleurs spéciales s'adressent à des références de parfumerie de niche à des marges unitaires attractives.

Analyse géographique

La production de verre creux au Portugal est géographiquement concentrée dans le cluster historique de Marinha Grande, où un savoir-faire séculaire et un vivier de main-d'œuvre expérimentée réduisent le temps d'intégration des techniciens de four. La proximité des carrières de sable siliceux réduit la logistique d'approvisionnement et contribue à maîtriser les coûts des matières premières, notamment à mesure que les suppléments de carburant augmentent les tarifs du fret maritime. La région bénéficie également d'une administration municipale favorable qui simplifie les autorisations environnementales, accélérant les calendriers de reconstruction des fours en fin de vie.

Le nord du Portugal ancre une capacité secondaire autour de Porto et d'Avintes, permettant des expéditions transfrontalières vers l'Espagne en une journée de transit routier. Cette implantation approvisionne les clients du secteur des boissons situés le long de la vallée du Douro et de la Galice, alignant les capacités de soufflage du verre avec les pics de mise en bouteille des caves pendant les mois qui suivent les vendanges. L'accès aux ports côtiers permet aux producteurs de charger des conteneurs intermodaux reliés au rail à destination des Amériques, diversifiant ainsi les flux de revenus et atténuant les fluctuations macroéconomiques de la consommation intérieure.

Les zones centrales et méridionales sont dépourvues de fours de fusion significatifs, mais constituent des pôles de demande essentiels. Les conditionneurs pharmaceutiques et cosmétiques se regroupent près de Lisbonne, tirant parti des liaisons de fret aérien pour les exportations urgentes. Bien que ces zones importent des bouteilles depuis le nord, les services localisés de décoration et de stérilisation prospèrent, ajoutant de la valeur et réduisant le retour de verre vide. Ce flux intra-pays souligne comment le marché du verre creux au Portugal fonctionne comme un réseau intégré plutôt que comme des opérations régionales cloisonnées.

Paysage concurrentiel

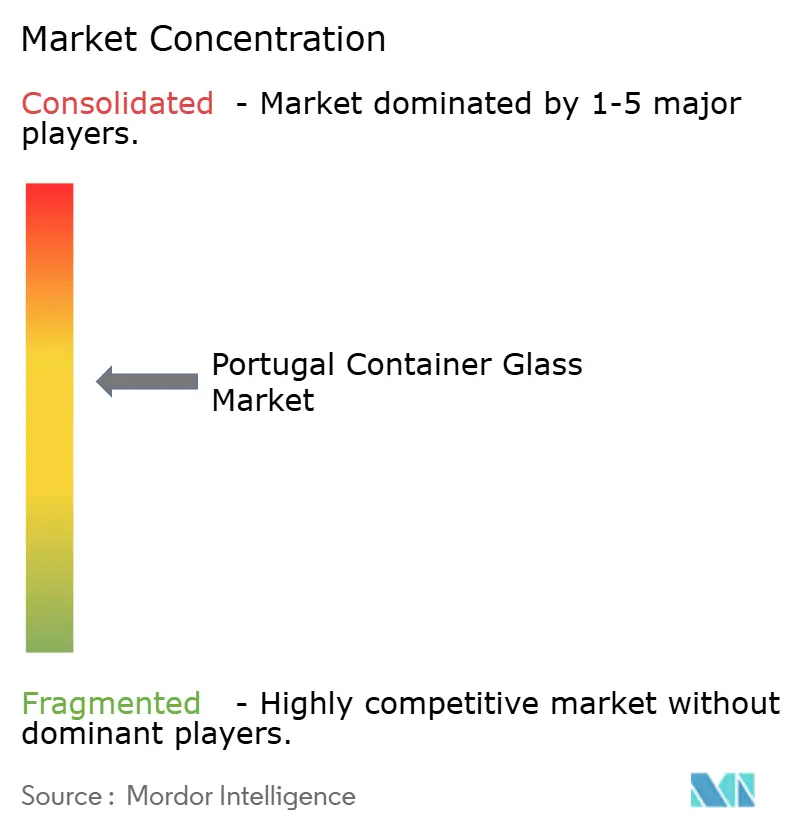

Le marché présente une concentration modérée, Verallia, Vidrala et BA Glass exploitant les trois usines multi-fours du Portugal. Chacune s'appuie sur des plateformes de R&D partagées au sein de son réseau européen élargi pour améliorer l'efficacité énergétique et accélérer le déploiement des technologies d'allègement. Le site de Figueira da Foz de Verallia est intégré dans un parc continental de 32 usines qui sécurise l'approvisionnement en calcin et équilibre les campagnes de couleur à travers les frontières. L'usine Santos Barosa de Vidrala a introduit la bouteille de vin de 260 g, réduisant la masse en verre de 25 % par rapport aux formats standards de 350 g tout en préservant la résistance à l'empilage, une étape déterminante qui différencie son offre auprès des caves viticoles haut de gamme. BA Glass investit dans des brûleurs hybrides électrique-oxygène et installe des panneaux photovoltaïques dimensionnés pour fournir 20 % de sa demande de charge de base, répondant ainsi aux critères d'éligibilité du Statut du Consommateur Électrointensif du Portugal.

Les mouvements stratégiques impliquent souvent des fusions pour parvenir à une diversification géographique. L'acquisition par Vidrala de Vidraporto au Brésil lui ouvre une exposition à une croissance à deux chiffres en Amérique du Sud, tandis que la participation de BA Glass dans Vidrio Formas au Mexique lui donne accès au corridor de libre-échange nord-américain. Ces opérations génèrent des revenus en devises étrangères qui couvrent contre les fluctuations des prix de l'énergie libellés en euros. Au-delà de la taille, les alliances technologiques jouent un rôle central. Les acteurs majeurs rejoignent des consortiums de fournisseurs pour accélérer les essais de fours compatibles avec l'hydrogène, anticipant l'impact de la tarification du carbone après 2030. Des opportunités de niche subsistent pour les spécialistes de taille intermédiaire dans les tubes pharmaceutiques et les flacons de parfumerie à faible volume, mais les barrières à la qualification et l'intensité capitalistique limitent l'entrée rapide de nouveaux challengers.

Les relations clients constituent le dernier pilier de l'avantage concurrentiel. Les contrats à long terme avec les principales coopératives viticoles du Portugal ancrent la demande de base, tandis que les capacités de décoration intégrées favorisent la fidélisation en réduisant les délais de livraison. En conséquence, le pouvoir de négociation penche en faveur des trois acteurs en place, soutenu par leur capacité à garantir la sécurité d'approvisionnement lors des révisions de fours ou des perturbations commerciales géopolitiques.

Leaders du secteur du verre creux au Portugal

Mercado do Vidro

BA Vidro S.A

Verallia Packaging

Vidrala S.A

Deposito da Marinha Grande

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BW Gestão de Investimentos a déposé une offre publique d'achat volontaire sur les actions Verallia à EUR 30 (USD 32,47) par action, valorisant la société à environ EUR 2,47 milliards (USD 2,67 milliards).

- Avril 2025 : Le gouvernement portugais a obtenu l'approbation de l'Union européenne pour le Statut du Consommateur Électrointensif, allouant au moins EUR 60 millions (USD 64,94 millions) par an pour réduire les surcharges d'électricité pour 319 fabricants éligibles, dont BA Glass et Vidrala.

- Décembre 2024 : SCHOTT Pharma a enregistré un chiffre d'affaires record de EUR 957 millions (USD 1,035 milliard) et a élargi sa capacité de seringues préremplissables en Hongrie, renforçant l'offre de flacons prêts à l'emploi en Europe et en Amérique du Nord.

- Décembre 2024 : Gerresheimer a finalisé l'acquisition de Bormioli Pharma, élargissant son empreinte européenne dans les solutions de conditionnement pharmaceutique en verre.

Périmètre du rapport sur le marché du verre creux au Portugal

Le verre creux est conçu pour la fabrication de contenants en verre, notamment des bouteilles, bocaux, verrerie et bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et l'imperméabilité, le rendant particulièrement recherché dans les secteurs des boissons, de l'alimentation, de la pharmacie et de la cosmétique. L'étude examine également les facteurs sous-jacents de croissance et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance sur la période prévisionnelle. Les estimations et projections du marché sont fondées sur les facteurs de l'année de référence et obtenues selon des approches descendantes et ascendantes.

Le marché du verre creux au Portugal est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quel volume le marché du verre creux au Portugal atteint-il en 2026 ?

La taille du marché du verre creux au Portugal est de 2,08 millions de tonnes en 2026.

Quelle catégorie d'utilisation finale génère la demande la plus élevée pour les contenants en verre portugais ?

Les boissons représentent 56,20 % de la demande totale, portées par le vin et l'essor de la bière artisanale.

Quel segment de couleur affiche la croissance la plus rapide jusqu'en 2031 ?

Le verre ambré devrait progresser à un TCAC de 4,82 % grâce à l'adoption dans les secteurs de la bière artisanale et de la pharmacie.

Comment le gouvernement répond-il aux coûts élevés de l'énergie industrielle ?

Le Statut du Consommateur Électrointensif du Portugal offre des remises couvrant jusqu'à 75 % des surcharges réglementaires du réseau pour les producteurs de verre qualifiés.

Quelle est la principale tendance de durabilité qui influence les décisions d'achat ?

La préférence croissante des consommateurs pour les emballages infiniment recyclables oriente les marques vers le verre plutôt que vers les plastiques à usage unique.

Qui sont les principaux fabricants exploitant des fours au Portugal ?

Verallia, Vidrala et BA Glass exploitent les trois principales usines de verre creux du pays.

Dernière mise à jour de la page le: