Taille et part du marché des marqueurs de poids moléculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

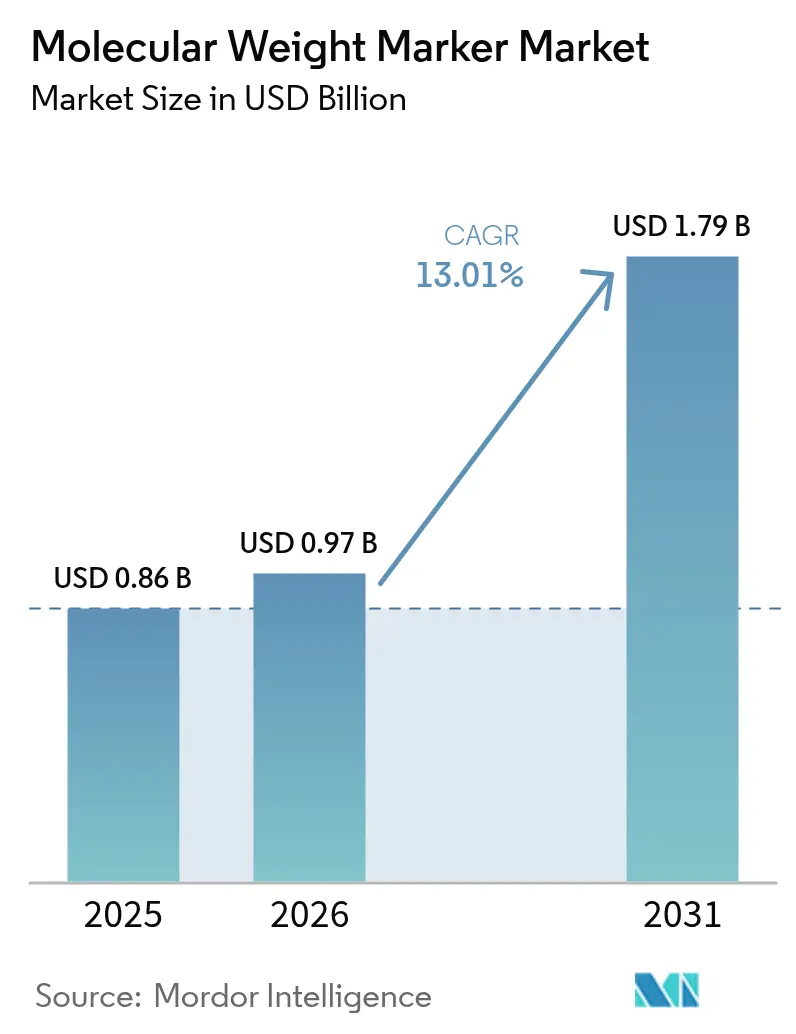

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

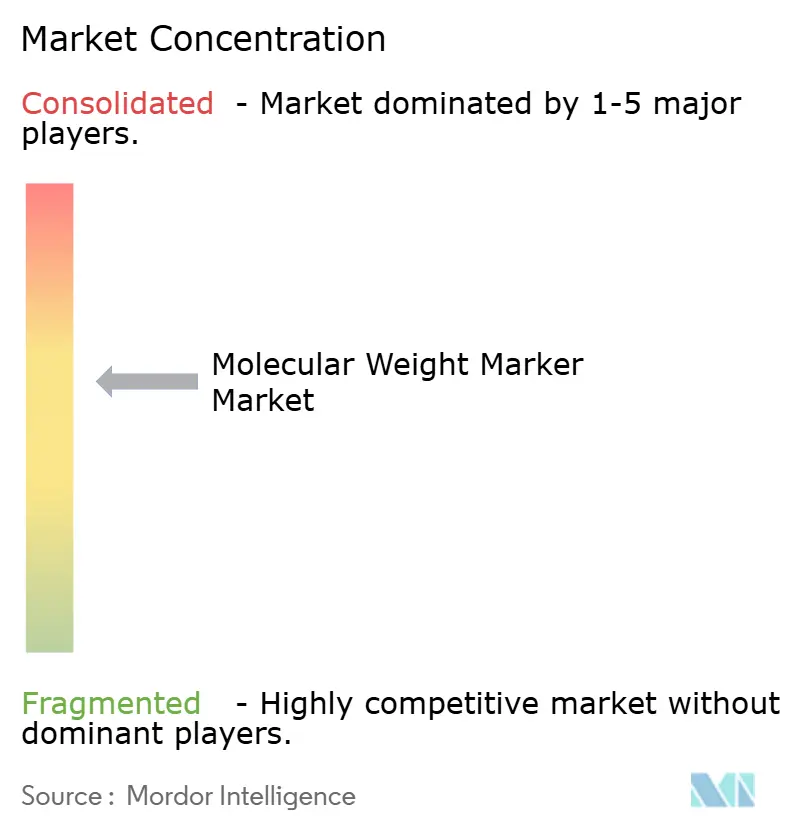

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des marqueurs de poids moléculaire par Mordor Intelligence

La taille du marché mondial des marqueurs de poids moléculaire en 2026 est estimée à 0,97 milliard USD, en progression par rapport à la valeur de 2025 de 0,86 milliard USD, avec des projections pour 2031 indiquant 1,79 milliard USD, soit une croissance à un TCAC de 13,01 % sur la période 2026-2031. Cette progression rapide reflète la convergence du financement de la R&D en génomique, l'augmentation des volumes de diagnostic moléculaire et les protocoles stricts de contrôle qualité en thérapie cellulaire et génique qui stimulent la demande d'échelles hautement standardisées. Les plateformes d'imagerie de buvardage compatibles avec l'IA reconfigurent les préférences des laboratoires en faveur des échelles de protéines fluorescentes et d'ADN qui délivrent des signaux cohérents et lisibles par machine. L'écosystème d'innovation nord-américain ancre l'adoption précoce, tandis que les ambitieux programmes de génomique à l'échelle de la population en Asie-Pacifique génèrent les gains de volume incrémentaux les plus importants. Les fournisseurs répondent par des offres verticalement intégrées qui associent les consommables d'électrophorèse traditionnels à l'automatisation, à l'informatique et à des réactifs prêts à l'emploi pour pallier les pénuries de main-d'œuvre qualifiée et la complexité réglementaire. Ces mouvements concurrentiels positionnent le marché des marqueurs de poids moléculaire au cœur des flux de travail multi-omiques émergents, créant de nouveaux gisements de revenus à mesure que les diagnostics au point de soin (POC), les dispositifs microfluidiques et le bioprocédé continu passent du stade de la preuve de concept au déploiement commercial.

Points clés du rapport

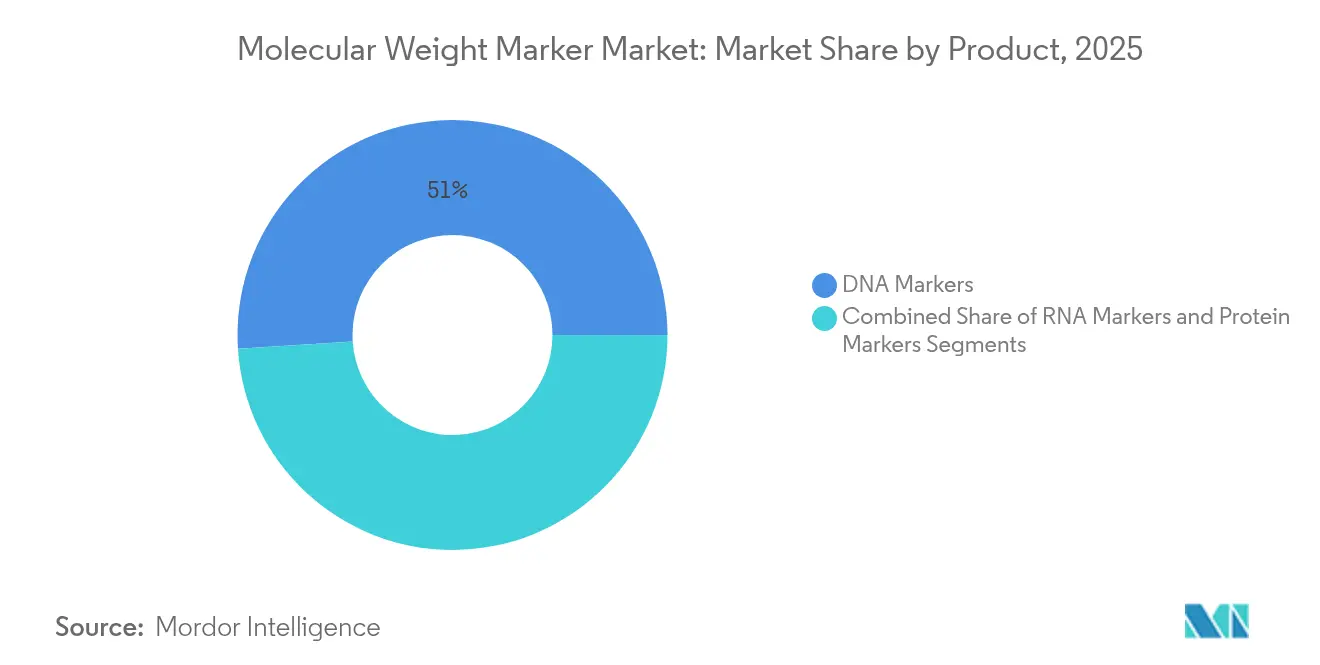

- Par produit, les marqueurs d'ADN détenaient 51,02 % de la part du marché des marqueurs de poids moléculaire en 2025, tandis que les marqueurs d'ARN devraient progresser à un TCAC de 14,02 % jusqu'en 2031.

- Par application, les dosages acides nucléiques représentaient 60,10 % de la taille du marché des marqueurs de poids moléculaire en 2025 ; les applications protéomiques progressent à un TCAC de 14,52 % jusqu'en 2031.

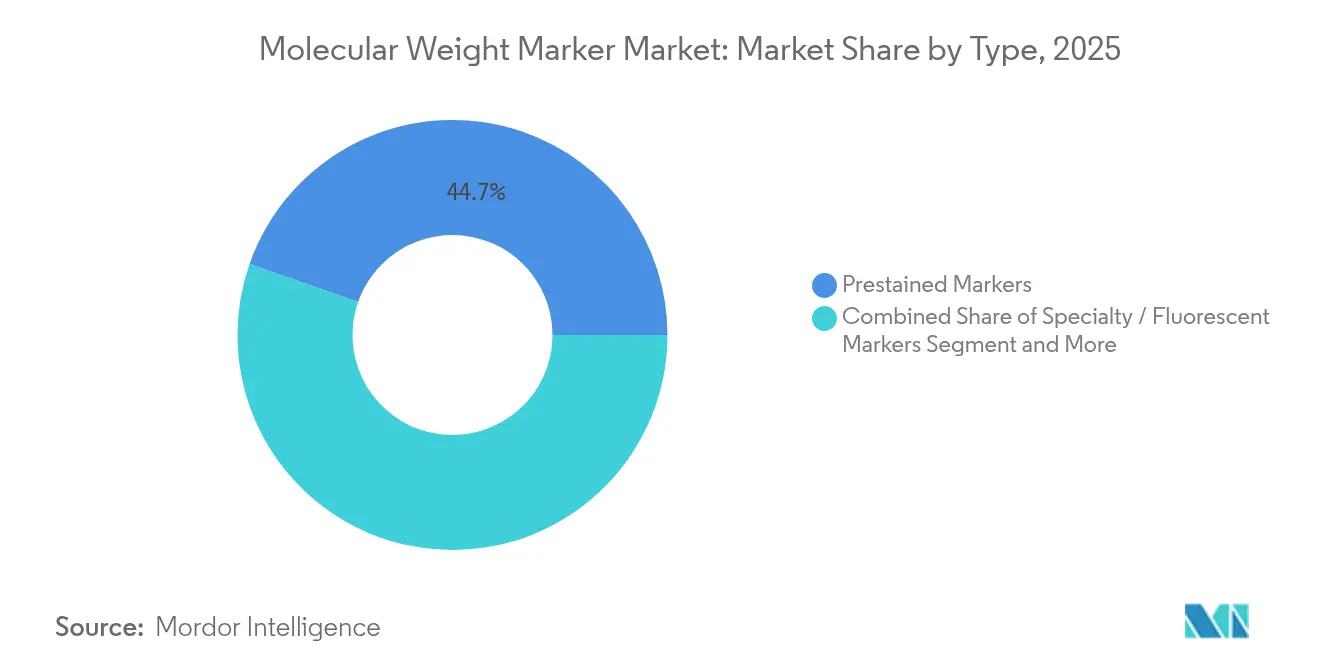

- Par type, les échelles précolorées dominaient avec une part de revenus de 44,65 % en 2025, tandis que les échelles fluorescentes spécialisées devraient croître à un TCAC de 13,86 % sur le même horizon.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé 34,78 % de la part des revenus en 2025 ; les laboratoires cliniques et de diagnostic enregistrent le TCAC projeté le plus élevé à 15,2 % jusqu'en 2031.

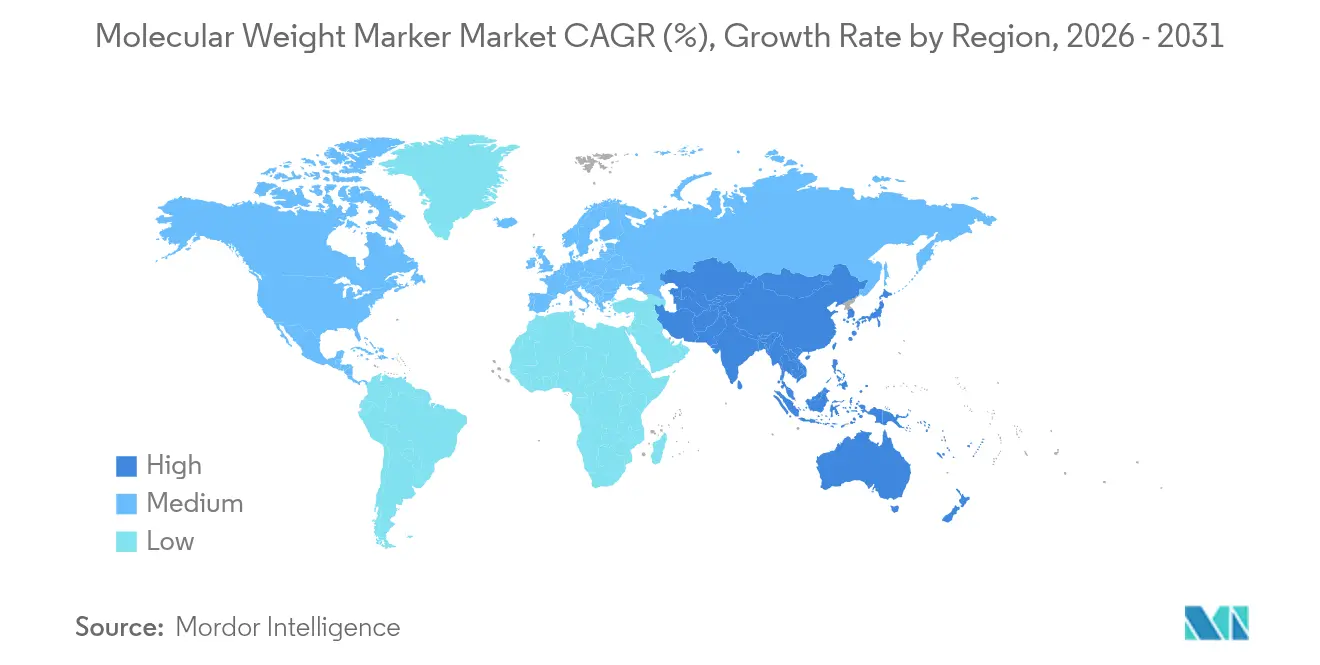

- Par géographie, l'Amérique du Nord était en tête avec 37,95 % de part du marché des marqueurs de poids moléculaire en 2025, et l'Asie-Pacifique affiche le TCAC régional le plus rapide à 14,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des marqueurs de poids moléculaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des dépenses mondiales de R&D en génomique et protéomique | +3.2% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des volumes de diagnostic moléculaire (PCR/NGS) | +2.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Plus grande disponibilité des échelles précolorées prêtes à l'emploi | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Protocoles de contrôle qualité en thérapie cellulaire et génique nécessitant des échelles d'ADN haute précision | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes mini-gel dans les dispositifs POC augmentant la demande de marqueurs basse gamme | +1.6% | Marchés développés en premier | Court terme (≤ 2 ans) |

| Logiciels d'imagerie de buvardage pilotés par l'IA stimulant le besoin d'échelles de protéines fluorescentes | +1.4% | Amérique du Nord, Europe en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses mondiales de R&D en génomique et protéomique

Les programmes de génomique financés par les gouvernements amplifient la production de séquençage et standardisent les flux de travail analytiques. Le Japon prévoit de profiler 100 000 génomes cancéreux en cinq ans, nécessitant des marqueurs de poids moléculaire cohérents pour harmoniser les données entre les institutions[1]Yuki Katsuya, « Tendances actuelles et futures du séquençage du génome entier dans le cancer », cancerbiomed.org. L'initiative indienne des 10 000 génomes utilise le cadre éthique CARE, favorisant les échelles d'ADN haute précision compatibles avec la supervision communautaire. L'Initiative nationale américaine de nanotechnologie a alloué 2,16 milliards USD en 2024, dont une partie finance des outils biotechnologiques tels que les étalons de poids moléculaire pour la conception de médicaments nano-activés. Les budgets de recherche axés sur l'IA amplifient davantage la demande, car les pipelines d'apprentissage automatique nécessitent une qualité d'entrée uniforme pour entraîner des modèles fiables de découverte de biomarqueurs.

Augmentation des volumes de diagnostic moléculaire (PCR/NGS)

Les laboratoires POC et décentralisés augmentent leur débit et raccourcissent les délais d'exécution. Une puce PCR en temps réel à base de PCB chauffe à 8 °C/s avec une précision de ±0,1 °C, permettant des dosages à usage unique qui dépendent d'échelles de poids moléculaire basse gamme adaptées aux analyses rapides. La plateforme Dragonfly LAMP-LAMP atteint une sensibilité de détection virale de 96,1 % dans des facteurs de forme portables, suscitant une demande d'échelles précolorées stables dans les conditions de terrain. Les flux de travail NGS à haut débit, tels que l'essai myeloMATCH, nécessitent des échelles d'ADN robustes pour confirmer l'intégrité des bibliothèques avant le rendu des résultats le jour même. Les systèmes microfluidiques « laboratoire sur puce » achèvent l'analyse des acides nucléiques en 28 minutes à 9,5 USD par test, poussant les fournisseurs à conditionner les marqueurs dans des cartouches à usage unique adaptées à une économie diagnostique sensible aux coûts.

Plus grande disponibilité des échelles précolorées prêtes à l'emploi

Les laboratoires confrontés à des pénuries de personnel adoptent des consommables prêts à l'emploi qui réduisent les étapes de préparation. Les fournisseurs proposent désormais des formats multicanaux à code couleur, intégrant le colorant de charge et les réactifs de densité pour réduire les temps d'analyse de 12 à 15 %. Les optimisations de durée de conservation grâce à des formulations sans glycérol permettent une expédition à température ambiante, une caractéristique essentielle pour les laboratoires des marchés émergents dépourvus de logistique de chaîne du froid. Les établissements d'enseignement s'appuient sur ces échelles pour rationaliser les laboratoires pédagogiques, initiant les jeunes scientifiques aux flux de travail standardisés du marché des marqueurs de poids moléculaire sans préparation élaborée.

Les protocoles de contrôle qualité en thérapie cellulaire et génique nécessitent des échelles d'ADN haute précision

Les autorités réglementaires imposent une quantification précise de l'ADN des cellules hôtes pour les produits à base de vecteurs viraux et d'ARNm. La FDA note que l'ADN résiduel des cellules humaines présente un risque oncogène élevé, imposant des limites strictes d'acceptation de la taille des variants que seules les échelles d'ADN haute résolution peuvent satisfaire. Les modifications CRISPR-Cas9 insèrent souvent des séquences concatémériques qui ne sont détectables que lorsque les échelles couvrent de larges plages de tailles avec une variance de migration minimale. Les initiatives de bioprocédé continu intègrent l'électrophorèse en ligne pour approuver les lots en temps réel, contraignant les fournisseurs de marqueurs à concevoir des produits compatibles avec les interfaces d'échantillonnage automatisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de techniciens qualifiés en électrophorèse | −1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Certifications réglementaires strictes de qualité réactif (IVDR, USP) | −1.4% | Europe, Mondial | Moyen terme (2-4 ans) |

| La variabilité des lots déclenche des audits de reproductibilité dans l'assurance qualité pharmaceutique | −1.1% | Pôles pharmaceutiques mondiaux | Moyen terme (2-4 ans) |

| Transition vers les systèmes microfluidiques et d'électrophorèse capillaire | −0.9% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens qualifiés en électrophorèse

Les laboratoires moléculaires américains ont signalé 13,4 % de postes non pourvus en 2024, ralentissant le débit des tests et incitant aux investissements dans l'automatisation. Les difficultés de recrutement font augmenter les coûts de main-d'œuvre, de sorte que les responsables préfèrent les échelles précolorées en tube unique qui réduisent les étapes de préparation. Des collaborations académiques émergent pour développer les programmes de certification, mais les viviers de candidats mettront plusieurs années à se stabiliser. En Europe, les vagues de départs à la retraite aggravent les déficits, notamment dans les hôpitaux ruraux où les distances de déplacement découragent les candidats potentiels.

Certifications réglementaires strictes de qualité réactif (IVDR, USP)

Le règlement européen IVDR exige des preuves cliniques étendues pour les réactifs de diagnostic in vitro, allongeant les délais de constitution des dossiers. Parallèlement, la FDA américaine a renforcé les tests d'impuretés pour les excipients à haut risque, exigeant des certificats spécifiques aux lots pour le diéthylène glycol et l'éthylène glycol[2]Mopa Esuga, « Garantir la sécurité des produits : orientations de la FDA », qualitymatters.usp.org. Les fournisseurs doivent valider de nouvelles méthodes analytiques tout en gérant des cycles d'audit doubles, une charge particulièrement lourde pour les petites et moyennes entreprises actives dans le secteur des marqueurs de poids moléculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les marqueurs d'ARN portent la vague d'innovation

Les marqueurs d'ARN enregistrent le TCAC le plus rapide à 14,02 % jusqu'en 2031, à mesure que les pipelines de vaccins à ARNm arrivent à maturité et que les protocoles de séquençage de nouvelle génération (NGS) deviennent omniprésents. La vérification précise de la queue poly(A) et de l'efficacité de coiffage repose sur des échelles bien définies couvrant une large plage de 100 à 10 000 nt, stimulant l'adoption parmi les développeurs thérapeutiques. Les marqueurs d'ADN ont conservé 51,02 % de la part du marché des marqueurs de poids moléculaire en 2025 en raison des routines bien établies de PCR, de clonage et de Southern blot. Cependant, la demande se déplace vers des formats de poids moléculaire élevé qui résolvent les altérations génomiques induites par CRISPR dans les programmes de biologie synthétique. Les marqueurs de protéines bénéficient de l'augmentation du financement de la protéomique, illustrée par l'acquisition d'Olink par Thermo Fisher, qui a ajouté 5 300 biomarqueurs aux pipelines de criblage à haut débit et a dynamisé le besoin d'échelles de protéines calibrées.

Les laboratoires commerciaux apprécient les échelles de protéines précolorées qui restent visibles sans coloration, économisant 30 minutes par analyse et améliorant la productivité du laboratoire lorsque la disponibilité des techniciens est limitée. Les groupes académiques explorant la protéomique structurale adoptent de plus en plus les échelles fluorescentes à double canal pour s'aligner sur les systèmes d'imagerie multiplex. Pendant ce temps, les chercheurs en ARN privilégient les emballages sans nucléase pour maintenir l'intégrité des échelles, incitant les fournisseurs à passer à des flacons à usage unique enveloppés dans du papier aluminium qui éliminent la dégradation par les cycles de congélation-décongélation.

Par application : la protéomique dépasse les frontières traditionnelles

Les applications protéomiques progressent à un TCAC de 14,52 %, réduisant la domination historique des flux de travail acides nucléiques. Le Western blotting reste le principal cas d'utilisation, mais des disciplines émergentes telles que la protéomique descendante, le profilage des ribosomes et les dosages de déplacement thermique utilisent désormais des échelles pour la confirmation de taille dans des matrices complexes. Les robots d'extraction de gel automatisés intégrés à l'analyse par IA réduisent le temps d'excision des bandes d'échantillons de 40 %, entraînant une plus grande consommation d'échelles par expérience. Les dosages acides nucléiques maintiennent une part de 60,10 % de la taille du marché des marqueurs de poids moléculaire, soutenue par la capacité PCR de l'ère pandémique qui persiste pour la surveillance des virus respiratoires.

Dans les environnements POC, les cycles PCR chauffés au laser de 15 minutes nécessitent des échelles à refroidissement rapide qui migrent de manière prévisible lors de transitions thermiques rapides. Le Southern blot et le Northern blot restent pertinents respectivement dans les études d'épigénétique et de validation par lecture longue, mais la détection directe par séquence continue de détourner certains volumes. Les chercheurs préfèrent donc des échelles universelles couvrant des plages de tailles chevauchantes pour les analyses d'acides nucléiques et de protéines afin de rationaliser les stocks.

Par type : les marqueurs spécialisés capitalisent sur la convergence technologique

Les échelles précolorées détenaient 44,65 % de la part des revenus en 2025 car elles éliminent la coloration post-analyse, un avantage clé dans les laboratoires à haut débit. Les échelles fluorescentes spécialisées progressent à un TCAC de 13,86 % à mesure que l'imagerie assistée par IA gagne du terrain. Les formulations à double colorant permettent la visualisation simultanée de l'ADN et des protéines, facilitant les dosages combinés transcriptomique-protéomique au sein d'un seul gel. Les échelles non colorées répondent aux flux de travail orientant les tranches de gel vers la spectrométrie de masse en aval, où les produits chimiques de précoloration interfèreraient avec l'efficacité de l'ionisation.

Les marqueurs fluorescents photostables minimisent le photoblanchiment lors des cycles d'imagerie répétés, ce qui est crucial pour les études cinétiques s'étendant sur plusieurs heures. La précoloration colorimétrique reste populaire dans les laboratoires pédagogiques où la confirmation visuelle immédiate importe plus que la précision quantitative. Les fabricants expérimentent des pastilles lyophilisées qui se réhydratent dans le tampon d'échantillon, prolongeant la durée de conservation à trois ans sans réfrigération — une caractéristique adaptée aux diagnostics de terrain et aux environnements à ressources limitées.

Par utilisateur final : les laboratoires cliniques accélèrent l'intégration diagnostique

Les laboratoires cliniques et de diagnostic devraient croître à un TCAC de 15,2 % jusqu'en 2031, à mesure que les tests décentralisés se développent et que les codes de remboursement couvrent les panels moléculaires rapides. Les instruments POC avec micro-gels intégrés sont adoptés par les cliniques de soins urgents et les unités de santé mobiles, augmentant la demande d'échelles sous forme de cartouches prêtes à l'emploi. Les entreprises pharmaceutiques et biotechnologiques ont conservé 34,78 % de part de marché en 2025 en raison des pipelines actifs de thérapie génique qui imposent un contrôle qualité rigoureux, incluant l'analyse de l'ADN résiduel des cellules hôtes.

Les instituts académiques stimulent les découvertes fondamentales et testent souvent des formats d'échelles expérimentaux, servant de terrains d'essai pour de nouvelles formulations avant leur commercialisation. Les organisations de recherche sous contrat (CRO) maintiennent des stocks d'échelles variés pour s'adapter aux protocoles des clients, représentant une base de demande stable bien que fragmentée. Les pénuries de main-d'œuvre poussent tous les utilisateurs finaux vers des consommables adaptés à l'automatisation, suscitant un intérêt pour les flacons à code-barres qui s'intègrent aux systèmes d'information de laboratoire pour la traçabilité.

Analyse géographique

L'Amérique du Nord contrôlait 37,95 % du marché des marqueurs de poids moléculaire en 2025, soutenue par un écosystème biotechnologique mature, des allocations fédérales de R&D soutenues et une adoption précoce de l'automatisation de laboratoire pilotée par l'IA. Le budget 2024 de l'Initiative nationale de nanotechnologie de 2,16 milliards USD finance des outils d'analyse moléculaire, notamment des étalons de taille pour la recherche sur les nanoformulations. L'activité de fusions-acquisitions, illustrée par l'intégration d'Olink par Thermo Fisher pour 3,1 milliards USD, consolide les portefeuilles de consommables et canalise les ressources vers la protéomique à haut débit. Pourtant, un taux de vacance de 13,4 % dans les laboratoires de diagnostic moléculaire contraint les établissements à adopter des échelles clés en main qui minimisent l'intervention manuelle. Les orientations de la FDA sur l'uniformité des lots font encore monter les exigences de qualité, favorisant les fournisseurs disposant de produits validés et stables par lot.

L'Asie-Pacifique est la région en expansion la plus rapide avec un TCAC de 14,3 % jusqu'en 2031, soutenue par la génomique des populations parrainée par les gouvernements et l'essor de la fabrication indigène de vaccins. Le programme japonais des 100 000 génomes et l'initiative indienne des 10 000 génomes guidée par le cadre CARE appellent à une standardisation inter-laboratoires, stimulant la demande d'échelles d'ADN haute précision. Les travaux de profilage du cancer du poumon en Chine intègrent des données de mutations germinales-somatiques, élargissant les applications pour les échelles d'ADN et d'ARN à double taille. Les fabricants régionaux se concentrent sur des plateformes POC optimisées en termes de coûts, stimulant une exigence parallèle de marqueurs compacts et lyophilisés résistant au transit dans les climats humides.

L'Europe affiche une croissance régulière, bénéficiant de réseaux de recherche collaboratifs et d'un accent sur la durabilité. La mise en œuvre du règlement IVDR harmonise les normes de qualité, récompensant les entreprises dotées de structures de documentation solides. Les projets d'analyse de gel assistée par IA des grandes universités amplifient la demande d'échelles fluorescentes compatibles avec les pipelines d'imagerie automatisée. Les directives environnementales incitent les fournisseurs à réduire les colorants dangereux et à passer à des pigments d'origine végétale dans les produits précolorés, en accord avec les objectifs du Pacte vert européen.

Paysage concurrentiel

Le marché des marqueurs de poids moléculaire présente une consolidation modérée, les fournisseurs mondiaux poursuivant des acquisitions pour élargir leurs portefeuilles multi-omiques. Thermo Fisher a renforcé sa position en protéomique grâce à l'acquisition d'Olink pour 3,1 milliards USD, intégrant plus de 5 300 biomarqueurs protéiques validés aux gammes d'échelles existantes. Agilent a renforcé ses services d'oligonucléotides et de CRISPR en acquérant BIOVECTRA pour 925 millions USD, signalant l'intention de co-développer des étalons de taille adaptés aux flux de travail d'édition génique. Le plan de QIAGEN de lancer trois instruments de préparation d'échantillons démontre un alignement stratégique entre l'automatisation et les ventes de consommables ; la plateforme QIAsymphony Connect traite jusqu'à 96 échantillons, créant un effet d'entraînement pour les cartouches d'échelles à code-barres.

Les concurrents émergents se concentrent sur des échelles fluorescentes spécialisées optimisées pour l'analyse par IA, se taillant des niches à haute marge malgré des volumes absolus plus faibles. Les fabricants sous contrat en Corée du Sud et à Singapour augmentent la production OEM, proposant des échelles précolorées sous marque privée avec certification ISO 13485 aux marques occidentales cherchant des avantages en termes de coûts. Les données de planification de la demande suggèrent que les cinq premiers fournisseurs contrôlent environ 55 % des revenus mondiaux, laissant de la place aux spécialistes régionaux ciblant les laboratoires cliniques et les clients académiques avec des formulations sur mesure.

Les pipelines d'innovation mettent l'accent sur des échelles lyophilisées à dose unique qui se reconstituent instantanément, comblant les lacunes de la chaîne du froid en Afrique subsaharienne et en Asie du Sud-Est. Les fournisseurs explorent également des capsules de gel biodégradables pour réduire les déchets plastiques, en collaboration avec des partenaires académiques pour valider la parité des performances. Des opportunités d'espace blanc persistent dans les étalons d'électrophorèse capillaire, où des colorants fluorescents à haute conductivité peuvent améliorer la sensibilité des détecteurs, notamment pour la cartographie des peptides.

Leaders du secteur des marqueurs de poids moléculaire

Promega Corporation

Merck KGaA (MilliporeSigma)

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Bio-Rad Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Nature Communications a rapporté une sensibilité de 96,1 % pour la plateforme de diagnostic portable Dragonfly utilisant des dosages LAMP lyophilisés, confirmant la transition vers des flux de travail moléculaires adaptés au terrain.

- Janvier 2025 : QIAGEN a détaillé ses plans pour les systèmes de préparation d'échantillons QIAsymphony Connect, QIAsprint et QIAmini, chacun conçu pour rationaliser les flux de travail en oncologie et génomique et minimiser le temps de manipulation.

Portée du rapport sur le marché mondial des marqueurs de poids moléculaire

Selon la portée du rapport, les marqueurs de poids moléculaire sont un ensemble d'étalons utilisés pour identifier la taille approximative d'une molécule migrée sur un gel lors de l'électrophorèse. Des marqueurs de poids moléculaire pour les protéines, l'ADN et l'ARN sont disponibles dans le commerce.

Le marché des marqueurs de poids moléculaire est segmenté par produit, application, type et géographie. Le segment produit est sous-segmenté en marqueur d'ADN, marqueur de protéines et marqueur d'ARN. Le segment application est sous-segmenté en application acides nucléiques et application protéomique. Le segment type est subdivisé en marqueur précoloré, marqueur non coloré et marqueur spécialisé. Le segment géographie est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la valeur (USD) pour tous les segments ci-dessus.

| Marqueurs d'ADN |

| Marqueurs de protéines |

| Marqueurs d'ARN |

| Applications acides nucléiques | PCR |

| Northern blotting | |

| Southern blotting | |

| Clonage moléculaire | |

| Autres applications acides nucléiques | |

| Applications protéomiques | Western blotting |

| Extraction de gel | |

| Autres applications protéomiques |

| Marqueurs précolorés |

| Marqueurs non colorés |

| Marqueurs spécialisés / fluorescents |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat |

| Laboratoires cliniques et de diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Marqueurs d'ADN | |

| Marqueurs de protéines | ||

| Marqueurs d'ARN | ||

| Par application | Applications acides nucléiques | PCR |

| Northern blotting | ||

| Southern blotting | ||

| Clonage moléculaire | ||

| Autres applications acides nucléiques | ||

| Applications protéomiques | Western blotting | |

| Extraction de gel | ||

| Autres applications protéomiques | ||

| Par type | Marqueurs précolorés | |

| Marqueurs non colorés | ||

| Marqueurs spécialisés / fluorescents | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Organisations de recherche sous contrat | ||

| Laboratoires cliniques et de diagnostic | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des marqueurs de poids moléculaire ?

La taille du marché des marqueurs de poids moléculaire s'établit à 0,97 milliard USD en 2026, avec une valeur prévisionnelle de 1,79 milliard USD d'ici 2031.

Quelle région est en tête des revenus mondiaux ?

L'Amérique du Nord est en tête avec une part de 37,95 % grâce à un financement biotechnologique soutenu et à l'adoption rapide de l'automatisation de laboratoire assistée par l'IA.

Quel segment de produits connaît la croissance la plus rapide ?

Les échelles d'ARN affichent la croissance la plus élevée, enregistrant un TCAC de 14,02 % jusqu'en 2031, à mesure que les thérapeutiques à base d'ARNm et les flux de travail NGS se développent.

Pourquoi les échelles de protéines fluorescentes suscitent-elles un intérêt croissant ?

Les plateformes d'imagerie de gel pilotées par l'IA nécessitent des signaux fluorescents cohérents pour la détection automatisée des bandes, stimulant la demande d'échelles fluorescentes spécialisées.

Comment les pénuries de main-d'œuvre influencent-elles la demande du marché ?

Les pénuries de personnel dans les laboratoires poussent les établissements vers des échelles prêtes à l'emploi et adaptées à l'automatisation qui raccourcissent le temps de préparation et réduisent le besoin d'expertise spécialisée en électrophorèse.

Dernière mise à jour de la page le: