Taille et part du marché mondial des biocapteurs moléculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

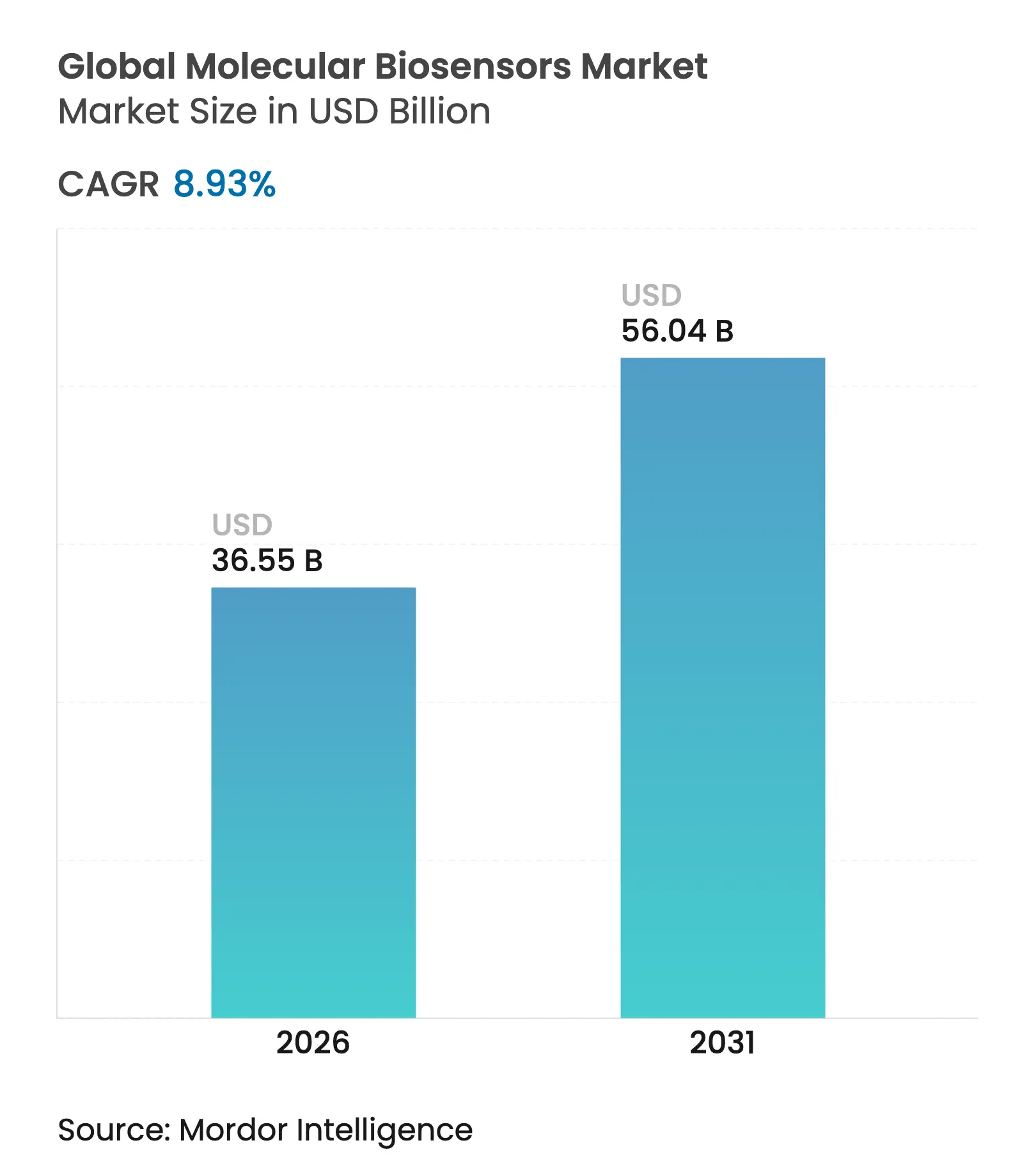

| Taille du Marché (2026) | 36.55 Milliards de dollars |

| Taille du Marché (2031) | 56.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des biocapteurs moléculaires par Mordor Intelligence

La taille du marché des biocapteurs moléculaires était évaluée à 33,55 milliards USD en 2025 et devrait progresser de 36,55 milliards USD en 2026 pour atteindre 56,04 milliards USD d'ici 2031, à un TCAC de 8,93 % durant la période de prévision (2026-2031). Cette dynamique est portée par les mandats de numérisation des soins de santé, le renforcement des législations sur la qualité environnementale et les investissements publics dans les diagnostics au point de soins qui se sont accélérés après la pandémie de COVID-19. La position réglementaire soutient un accès élargi aux consommateurs ; la FDA américaine a autorisé un moniteur de glycémie en continu sans ordonnance en mars 2024[1]Source : Agence américaine des produits alimentaires et médicamenteux (US Food & Drug Administration), « Politique d'application pour les dispositifs de surveillance continue du glucose en vente libre », fda.gov , une décision historique qui supprime les obstacles à la prescription pour des millions de patients diabétiques. Le déploiement des biocapteurs moléculaires réduit le délai entre le prélèvement de l'échantillon et la décision clinique, générant des économies mesurables pour les prestataires tout en permettant une surveillance des polluants en temps réel pour les services publics qui se conforment aux seuils PFAS 2024 de l'Agence de protection de l'environnement (EPA). L'intensité concurrentielle s'accroît à mesure que les acteurs établis et les nouveaux entrants soutenus par le capital-risque s'affrontent pour intégrer les nanomatériaux, la connectivité sans fil et l'analytique par IA, signalant un pivot vers des écosystèmes de captation à pile complète répondant aux besoins cliniques, industriels et du secteur public.

Principaux enseignements du rapport

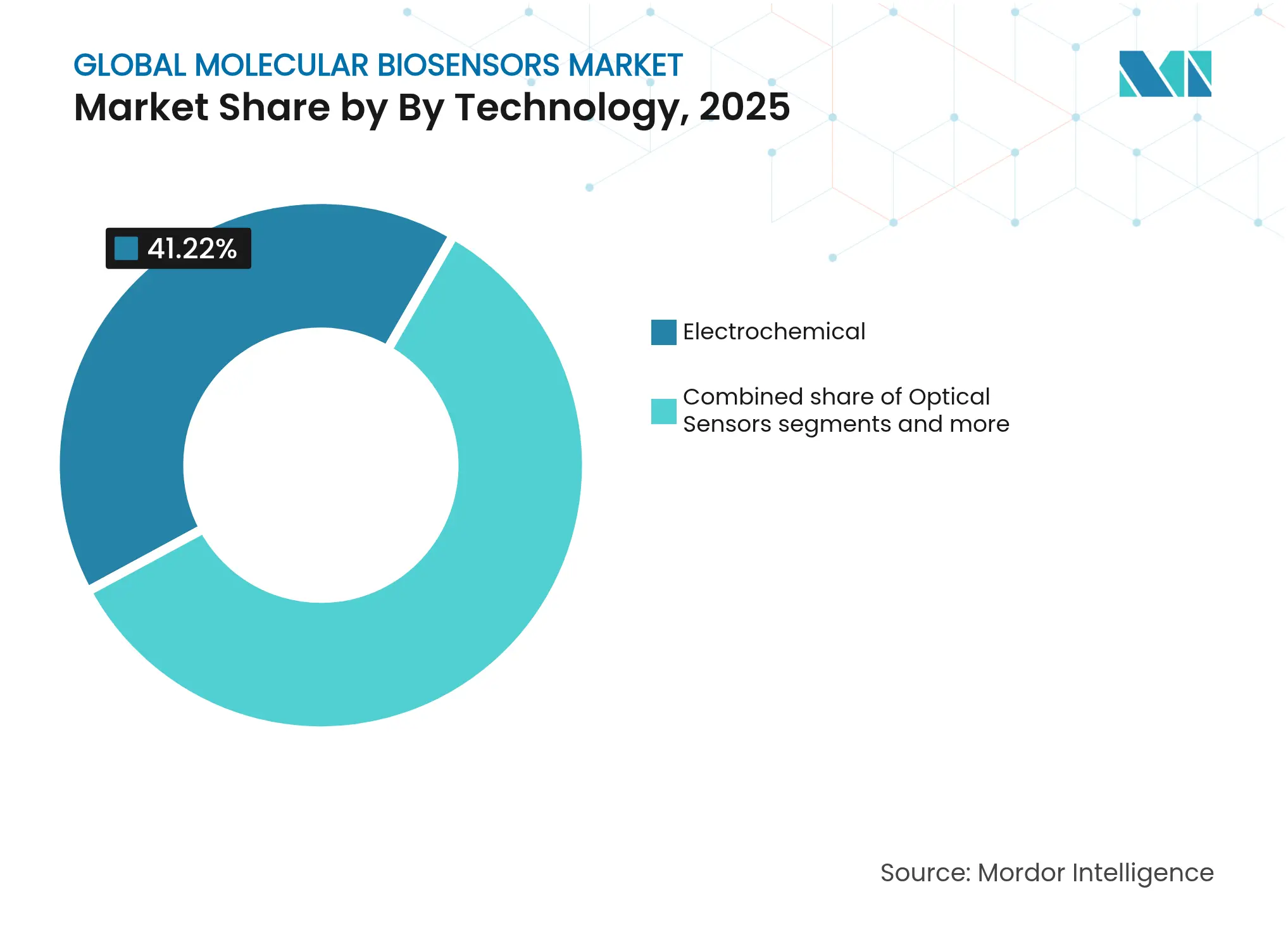

- Par technologie, les capteurs électrochimiques ont dominé avec 41,22 % de la part de marché des biocapteurs moléculaires en 2025, tandis que les capteurs optiques devraient afficher le TCAC le plus rapide de 9,88 % jusqu'en 2031.

- Par type de produit, les formats jetables ont représenté 37,71 % de la taille du marché des biocapteurs moléculaires en 2025, alors que les capteurs portables devraient enregistrer un TCAC de 11,05 % jusqu'en 2031.

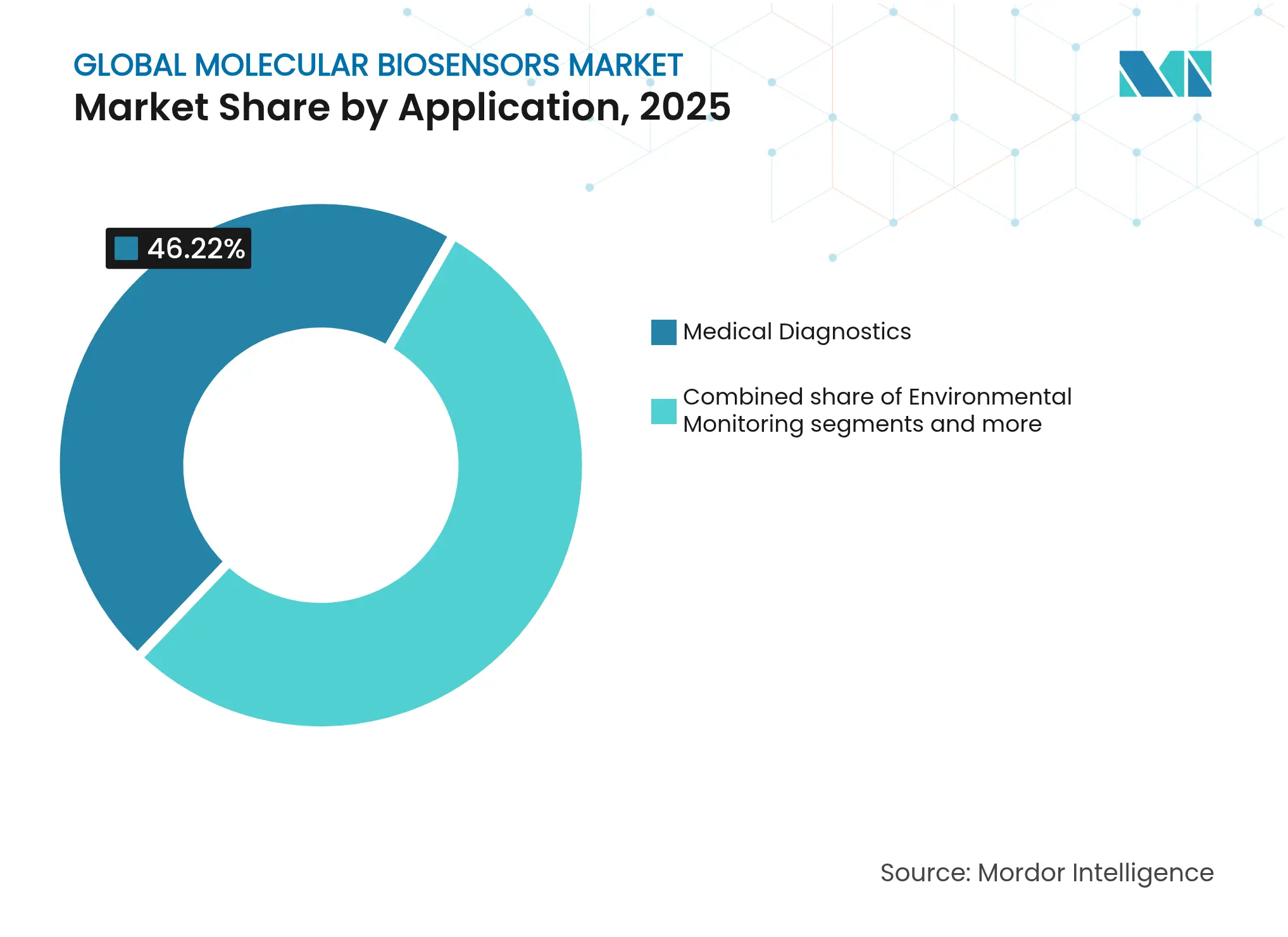

- Par application, les diagnostics médicaux ont capté 46,22 % de la part de marché des biocapteurs moléculaires en 2025 ; les applications de défense et de sécurité sont projetées à un TCAC de 10,65 % jusqu'en 2031.

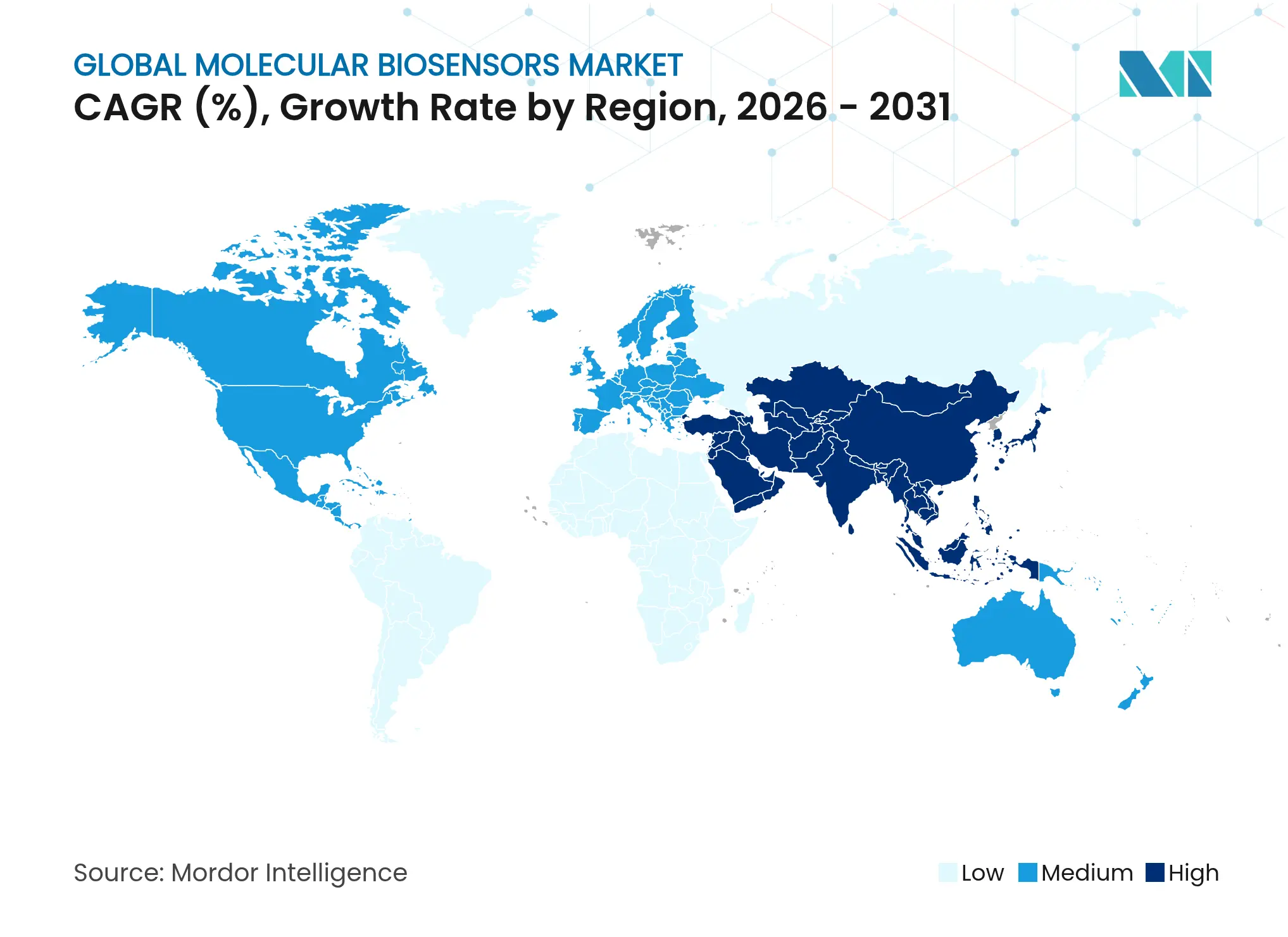

- Par géographie, l'Amérique du Nord a conservé le leadership en termes de chiffre d'affaires avec 34,08 % en 2025, tandis que l'Asie-Pacifique devrait progresser au TCAC régional le plus élevé de 11,62 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biocapteurs moléculaires

Adoption rapide des diagnostics au point de soins

Les réseaux de soins de santé restructurent leurs modèles de dépistage autour de réponses immédiates au chevet du patient. L'autorisation accordée par la FDA en 2024 pour un moniteur de glycémie en vente libre a ouvert une voie grand public à la gestion autonome du diabète. Les biocapteurs moléculaires qui fournissent des données sur les agents pathogènes, les marqueurs cardiaques ou les métabolites en quelques minutes réduisent les délais entre l'admission et le traitement dans les services d'urgence et les cliniques rurales. Les lecteurs connectés aux smartphones transfèrent des résultats chiffrés vers les dossiers électroniques, renforçant les programmes de télémédecine et réduisant les coûts de suivi. Ces gains d'efficacité réduisent les dépenses d'externalisation des laboratoires et créent des capacités excédentaires dans les laboratoires centraux surchargés.

Intégration de l'IoT et de l'IA pour la détection en temps réel

L'analytique en périphérie transforme les biocapteurs moléculaires de simples détecteurs passifs en sentinelles prédictives. Des chercheurs de l'Université de Hokkaido ont démontré un patch portable qui a atteint plus de 80 % de précision dans la prédiction précoce des événements d'arythmie, de toux et de chutes en traitant les données localement sur l'appareil. Les modèles d'apprentissage automatique entraînés sur des flux continus de biosignaux détectent la détérioration des heures avant l'apparition des symptômes, permettant des soins proactifs qui réduisent les réadmissions. Les routines d'étalonnage embarquées prolongent la durée de vie des capteurs, tandis que des tableaux de bord cloud sécurisés agrègent des données anonymisées à des fins de surveillance épidémiologique.

Nanomatériaux améliorant la sensibilité de détection

Le graphène, les nanotubes de carbone et les nanoparticules plasmoniques élèvent les rapports signal-bruit et abaissent les limites de détection à des plages femtomolaires. Les puces à base d'oxyde de graphène ont affiché des gains de sensibilité trois fois supérieurs à ceux des substrats conventionnels, permettant une identification précoce des biomarqueurs du cancer ou du VIH sans marqueurs fluorescents. Les électrodes à nanotubes de carbone accordées par contrôle de la chiralité détectent les fluctuations hormonales à des niveaux de parties par billion, accélérant les tests de développement de médicaments et les ajustements de thérapie personnalisée. Les guides d'ondes optiques multiplexés lisent plusieurs analytes sur une seule carte jetable, réduisant l'encombrement des équipements dans les cliniques aux espaces restreints.

Mandats plus stricts de surveillance environnementale

La réglementation PFAS 2024 de l'EPA fixe un plafond de 4 ng/L pour certains contaminants, poussant les services publics vers des réseaux de biocapteurs moléculaires continus intégrés aux canalisations. Les maillages de capteurs sans fil fournissent des cartes thermiques de pollution à l'échelle du quartier, permettant des opérations de remédiation ciblées qui permettent d'économiser des millions de dollars sur les coûts de traitement global. Les sondes stabilisées par enzymes résistent aux fortes salinités et aux variations de pH, les rendant idéales pour les rejets côtiers et les effluents d'usines chimiques. Les autorités européennes de l'eau adoptent des modèles similaires, créant une demande transatlantique pour des plateformes robustes et peu gourmandes en maintenance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et complexité de la miniaturisation | -1.5% | Mondial, plus prononcé dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires à la validation clinique | -2.2% | Mondial, les plus stricts en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Instabilité des biorécepteurs et problèmes de durée de conservation | -1.1% | Mondial, critique pour les applications distribuées | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données liées à la biosensation | -0.8% | Mondial, accentué dans les régions soucieuses de la vie privée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité de la miniaturisation

La réduction des analyseurs multiparamètres sur des substrats de la taille d'un timbre-poste nécessite une lithographie submicronique et des polymères exotiques. Les taux de rendement de production chutent lorsque les canaux microfluidiques se bouchent lors du collage des tranches, augmentant les taux de rebut et poussant les coûts unitaires hors de portée des cliniques aux budgets limités. La capacité mondiale limitée des fonderies avec encapsulation biocompatible crée des délais d'attente d'un an, retardant les lancements commerciaux et prolongeant les horizons de seuil de rentabilité pour les investisseurs.

Obstacles réglementaires à la validation clinique

Les biocapteurs moléculaires de diagnostic in vitro doivent franchir des évaluations analytiques et cliniques exhaustives. La procédure de la FDA américaine s'étend souvent sur trois ans et coûte plusieurs dizaines de millions de dollars, en particulier pour les dispositifs à marqueurs multiples sans comparateurs prédéfinis. Les règles du Règlement européen sur les dispositifs de diagnostic in vitro (IVDR) ajoutent des dossiers séparés pour chaque nouveau biomarqueur, multipliant les charges de documentation. Les start-ups dépourvues d'équipes réglementaires dédiées font face à de fortes courbes d'apprentissage qui érodent les avantages du premier entrant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie – Les plateformes électrochimiques conservent l'avantage en termes de coûts tandis que les systèmes optiques s'accélèrent

Les capteurs électrochimiques ont capté 41,22 % de la part de marché des biocapteurs moléculaires en 2025 grâce aux lignes d'électrodes sérigraphiées matures qui produisent des milliards de bandelettes de glucose chaque année. La faible tension de fonctionnement, les temps de réponse rapides et les codes de remboursement standardisés soutiennent la demande continue dans les environnements de soins primaires. Les capteurs optiques devraient toutefois afficher un TCAC de 9,88 % jusqu'en 2031, portés par des guides d'ondes nanophotoniques qui enregistrent la liaison biomoléculaire sans interférence électrochimique. Une équipe de recherche sud-coréenne a rapporté une précision de 99 % dans la détection du cancer colorectal à l'aide d'une puce optique améliorée par l'IA, soulignant le potentiel clinique pour le dépistage oncologique en phase précoce. Les modalités thermiques, piézoélectriques et nanomécaniques répondent à des exigences de niche telles que la cinétique sans étiquette et les réactions indexées par température, mais elles représentent collectivement une part modeste du marché des biocapteurs moléculaires.

Les formats électrochimiques restent la préférence des cliniques aux ressources limitées, car ils s'associent aux lecteurs existants et à la logistique des bandelettes jetables. Les centres d'oncologie de précision et les laboratoires d'assurance qualité pharmaceutique privilégient les bancs de résonance plasmonique de surface qui multiplexent les cytokines, les hormones et les antigènes viraux sur une seule lame. La divergence suggère un avenir où les tests de masse sensibles aux coûts et les tests spécialisés critiques en matière de précision coexisteront plutôt que de converger. Les fournisseurs élargissent donc leurs catalogues vers des offres à double plateforme pour se couvrir contre les changements de la demande.

Par type de produit – La domination du jetable face à la montée en puissance du portable

Les cartouches jetables ont représenté 37,71 % du chiffre d'affaires 2025 dans le marché des biocapteurs moléculaires, reflétant les protocoles de contrôle des infections qui ont explosé après la pandémie. Les flux de travail à usage unique éliminent les frais de stérilisation et simplifient les audits de la chaîne d'approvisionnement pour les gestionnaires des achats hospitaliers. Les dispositifs portables devraient croître à un TCAC de 11,05 %, catalysés par le soutien des payeurs aux programmes de surveillance des patients à distance et la demande des consommateurs en matière de retour d'information métabolique en temps réel. Les patchs atteignent désormais des durées de vie opérationnelles de sept jours sans étalonnage, réduisant la charge sur les patients et renforçant l'observance. Les implants servent les indications neurologiques et cardiaques, bénéficiant de revêtements biostables qui maintiennent la fidélité du signal au-delà de 30 jours in vivo. Les analyseurs de paillasse ancrent encore les laboratoires de recherche qui ont besoin de panels à haut débit pour la découverte de médicaments et les tests environnementaux.

Les schémas d'adoption suggèrent un glissement des tests épisodiques vers des boucles d'information continues. Les hôpitaux déploient des capteurs jetables pour le triage aigu, tandis que les programmes ambulatoires s'appuient sur les dispositifs portables pour diffuser des données longitudinales vers les tableaux de bord de santé des populations. Le marché des biocapteurs moléculaires s'élargit donc, sans cannibalisation, chaque format correspondant à une tâche clinique ou industrielle discrète.

Par application – Les diagnostics au cœur du marché tandis que la sécurité progresse

Les diagnostics médicaux ont généré 46,22 % des ventes 2025, ancrés par les panels de glucose, de marqueurs cardiaques et de maladies infectieuses intégraux aux recommandations de prise en charge des maladies chroniques. Le robuste remboursement et la familiarité des cliniciens maintiennent une croissance régulière. Les applications de défense et de sécurité devraient progresser à un TCAC de 10,65 % jusqu'en 2031, car les planificateurs militaires font de la détection rapide des menaces biologiques aux frontières et dans les hôpitaux de campagne une priorité. La demande en surveillance environnementale s'intensifie en réponse aux nouveaux seuils de polluants qui exigent une mesure continue in situ.

Les autorités de sécurité alimentaire déploient désormais des biocapteurs moléculaires portables pour contrôler les lots entrants afin de détecter Salmonella et Listeria, réduisant les coûteux délais de quarantaine en entrepôt. Les initiatives d'agriculture de précision intègrent des sondes de nutriments du sol et de santé du bétail qui alimentent des moteurs d'IA agronomiques, tandis que les bioréacteurs industriels utilisent des biocapteurs en ligne pour détecter les événements de contamination avant la perte du produit. La polyvalence des plateformes de biocapteurs moléculaires débloque des flux de revenus superposés dans les domaines de la santé, de l'agriculture et de la fabrication, élargissant le marché total des biocapteurs moléculaires au-delà de ses racines cliniques.

Analyse géographique

L'Amérique du Nord a généré 34,08 % du chiffre d'affaires du marché des biocapteurs moléculaires en 2025, propulsée par une infrastructure établie d'essais cliniques, une large couverture des payeurs pour la surveillance continue du glucose et des achats fédéraux soutenus de kits de préparation aux pandémies. Les pôles académico-industriels de Boston, Minneapolis et San Diego canalisent les subventions des Instituts nationaux de la santé (National Institutes of Health) vers des spin-offs qui commercialisent des électrodes en nanomatériaux et des logiciels d'étalonnage par IA. Les partenariats entre les grands fabricants de dispositifs et les fournisseurs de cloud accélèrent l'adoption hospitalière de solutions de surveillance de bout en bout qui s'intègrent harmonieusement aux dossiers médicaux électroniques.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 11,62 % jusqu'en 2031, les systèmes de santé nationaux pivotant des pôles de fabrication vers des épicentres d'innovation. Le marché de la santé numérique au Japon suit un TCAC de 7,29 % jusqu'en 2028, soutenu par les incitations gouvernementales à l'intégration des dossiers de santé personnels et aux diagnostics par IA. Le secteur de la santé par IA en Corée du Sud devrait atteindre 6,67 milliards USD d'ici 2030, reflétant un TCAC de 50,8 % porté par la couverture 5G omniprésente et plus de 90 % de pénétration des dossiers médicaux électroniques. La Chine et l'Inde canalisent des fonds considérables vers des usines de capteurs nationales pour sécuriser les chaînes d'approvisionnement et réduire la dépendance aux importations, positionnant la région pour générer des exportations en volume élevé de bandelettes électrochimiques à faible coût dans la décennie. L'Europe maintient une croissance à un chiffre moyen grâce aux directives de surveillance environnementale du Pacte vert, qui imposent des évaluations de la qualité de l'eau en temps réel dans tous les États membres. L'Allemagne et les pays nordiques pilotent des réseaux intelligents d'eaux usées qui diffusent les données des biocapteurs moléculaires vers des tableaux de bord municipaux pour la cartographie des points chauds de polluants. Les gouvernements d'Amérique du Sud et du Moyen-Orient déploient des biocapteurs moléculaires dans les chaînes d'approvisionnement alimentaires destinées à l'exportation et dans la surveillance sanitaire des grands rassemblements, créant une demande fondamentale même là où les dépenses de santé par habitant restent modestes. La mosaïque géographique souligne que le marché des biocapteurs moléculaires n'est plus un duopole transatlantique ; c'est un paysage multipolaire avec des moteurs localisés et des rythmes réglementaires différenciés.

Paysage concurrentiel

Le marché des biocapteurs moléculaires est modérément fragmenté, les cinq premiers fournisseurs contrôlant un peu plus de la moitié du chiffre d'affaires. Abbott, Dexcom, Roche, Siemens Healthineers et bioMérieux s'appuient sur leur capacité de fabrication à grande échelle, leurs équipes de vente mondiales et leur expertise réglementaire pour décrocher des contrats hospitaliers. bioMérieux a acquis SpinChip Diagnostics, entreprise norvégienne, en janvier 2025[2]Source : LabMedica International, « bioMérieux acquiert la start-up norvégienne d'immunoanalyse SpinChip Diagnostics », labmedica.com , ajoutant des immunoessais sur sang total en dix minutes à son portefeuille au point de soins.

Les challengers soutenus par le capital-risque ciblent des besoins non satisfaits avec de nouvelles architectures. Le capteur intradermique de Biolinq promet une couverture multi-analytes dans un patch de la taille d'une pièce de monnaie et a attiré 100 millions USD lors d'un financement de série C en avril 2025. Les spin-offs de l'Université de Stanford, du MIT et de l'Université nationale de Séoul explorent des structures en graphène et en cristal photonique qui abaissent les limites de détection à des plages picomolaires, séduisant les spécialistes de l'oncologie et de la neurologie. Les partenariats entre les fonderies de semiconducteurs et les bio-fonderies fournissent des boîtes à outils de conception qui raccourcissent les cycles de développement pour les start-ups, mais la mise à l'échelle de la production reste un obstacle jusqu'à ce que les volumes pilotes justifient des lignes dédiées.

La stratégie concurrentielle s'oriente vers les services. Les fabricants de dispositifs regroupent des cartouches consommables avec des analytiques par abonnement qui visualisent les tendances et fournissent une aide à la décision clinique, convertissant les modèles rasoir-lame en revenus récurrents de type logiciel en tant que service. Les hôpitaux privilégient les fournisseurs intégrés qui prennent en charge la conformité en matière de cybersécurité et la charge d'intégration des données, mettant à l'écart les petites entreprises qui ne proposent que du matériel. Néanmoins, les segments à blanc — tels que la détection des terres rares, la nutrition personnalisée et la surveillance des bioprocédés industriels — restent largement ouverts aux innovateurs de niche, préservant un environnement concurrentiel équilibré.

Leaders mondiaux du secteur des biocapteurs moléculaires

Bio-Rad Laboratories Inc

Siemens Healthcare

Nova biomedical Corporation

Abbott Laboratories Inc.

Dynamic Biosensors GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : l'Université de Stanford a dévoilé SENSBIT, une plateforme implantable qui suit les profils moléculaires pendant une semaine complète sur des sujets vivants, marquant une avancée dans la durabilité des capteurs

- Avril 2025 : Biolinq a bouclé un financement de série C de 100 millions USD pour commercialiser un dispositif portable multi-analytes de précision après des essais pivots américains réussis

Périmètre du rapport sur le marché mondial des biocapteurs moléculaires

Selon le périmètre du rapport, un biocapteur moléculaire est un dispositif qui utilise des réactions biochimiques spécifiques médiées par des enzymes isolées, des immunosystèmes, des tissus, des organites ou des cellules entières pour détecter des composés chimiques, généralement par des signaux électriques, thermiques ou optiques, et qui est ainsi capable de faciliter une détection et un diagnostic rapides au point de soins (POC), les rendant particulièrement utiles pour un diagnostic précoce et sans équivoque. Le marché des biocapteurs moléculaires est segmenté par technologie (biocapteurs électrochimiques, biocapteurs optiques, biocapteurs thermiques, biocapteurs piézoélectriques), par application (diagnostics médicaux, alimentation et boissons, sécurité environnementale, défense et sécurité et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Capteurs électrochimiques |

| Capteurs optiques |

| Capteurs piézoélectriques et acoustiques |

| Capteurs thermiques et calorimétriques |

| Capteurs nanomécaniques et à cantilever |

| Capteurs portables |

| Capteurs implantables |

| Capteurs jetables |

| Capteurs de paillasse / autonomes |

| Diagnostics médicaux |

| Surveillance environnementale |

| Sécurité alimentaire et des boissons |

| Contrôle des procédés industriels |

| Agriculture et élevage |

| Défense et sécurité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie (valeur) | Capteurs électrochimiques | |

| Capteurs optiques | ||

| Capteurs piézoélectriques et acoustiques | ||

| Capteurs thermiques et calorimétriques | ||

| Capteurs nanomécaniques et à cantilever | ||

| Par type de produit (valeur) | Capteurs portables | |

| Capteurs implantables | ||

| Capteurs jetables | ||

| Capteurs de paillasse / autonomes | ||

| Par application (valeur) | Diagnostics médicaux | |

| Surveillance environnementale | ||

| Sécurité alimentaire et des boissons | ||

| Contrôle des procédés industriels | ||

| Agriculture et élevage | ||

| Défense et sécurité | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des biocapteurs moléculaires ?

La taille du marché des biocapteurs moléculaires s'établissait à 36,55 milliards USD en 2026 et devrait atteindre 56,04 milliards USD d'ici 2031.

Quel segment technologique domine en termes de chiffre d'affaires mondial ?

Les plateformes électrochimiques ont représenté 41,22 % des ventes 2025 en raison de leurs faibles coûts et de leurs réseaux de fabrication matures.

Quel format de produit connaît la croissance la plus rapide ?

Les dispositifs portables devraient croître à un TCAC de 11,05 % jusqu'en 2031, soutenus par le remboursement des payeurs pour la surveillance à distance.

Quel est le domaine d'application à la croissance la plus rapide ?

Les biocapteurs moléculaires de défense et de sécurité devraient progresser à un TCAC de 10,65 % à mesure que les agences priorisent la détection rapide des menaces biologiques.

Quelle région affiche le taux d'expansion le plus élevé ?

L'Asie-Pacifique devrait afficher un TCAC de 11,62 % jusqu'en 2031, portée par les financements gouvernementaux pour la santé numérique et la fabrication nationale de capteurs.

Quel est le principal obstacle réglementaire pour les fournisseurs ?

Les exigences étendues de validation clinique dans le cadre des procédures de la FDA américaine et du règlement européen IVDR ajoutent des délais de plusieurs années et des charges de coûts significatives.

Dernière mise à jour de la page le: