Taille et part de marché des diagnostics moléculaires au point de soin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.65 Milliards de dollars |

| Taille du Marché (2031) | 7.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics moléculaires au point de soin par Mordor Intelligence

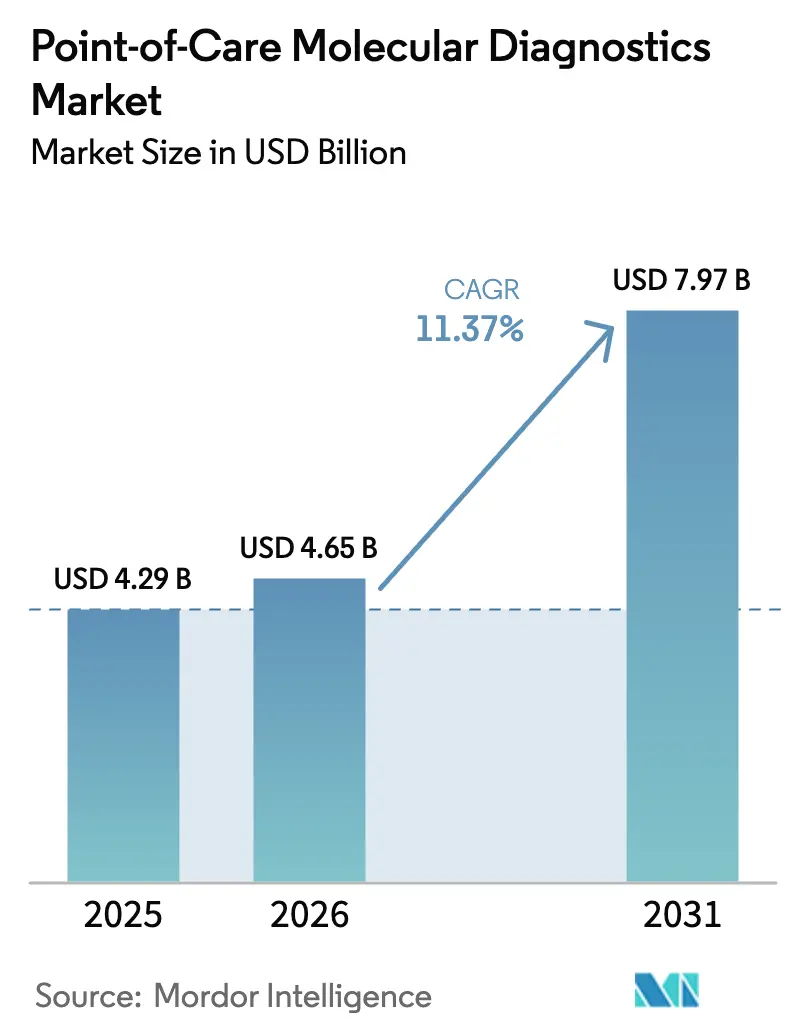

La taille du marché des diagnostics moléculaires au point de soin était évaluée à 4,29 milliards USD en 2025 et devrait croître de 4,65 milliards USD en 2026 pour atteindre 7,97 milliards USD d'ici 2031, à un TCAC de 11,37 % au cours de la période de prévision (2026-2031). Le déploiement croissant d'instruments d'analyse intégrée dans les services d'urgence, les pharmacies et les cabinets médicaux réduit les délais de résultats de plusieurs jours à quelques minutes, soutenant ainsi ces perspectives. Les initiatives de stockage du secteur public, menées par l'Autorité américaine de recherche et de développement biomédical avancé, font évoluer les achats vers des plateformes décentralisées pouvant être déployées sur le terrain dans les 72 heures suivant une menace de santé publique. La maturité technologique, allant des réactifs lyophilisés tolérant l'expédition à température ambiante aux tableaux de bord cloud pilotés par l'IA qui surveillent l'état des instruments, continue de réduire les coûts de possession, ouvrant la voie aux petites cliniques et aux établissements éloignés. Parallèlement, les organismes de réglementation aux États-Unis, en Europe et au Japon ont élargi respectivement les voies d'exemption CLIA, d'IVDR et de remboursement, offrant aux médecins de nouvelles incitations financières à prescrire des panels moléculaires au point de soin plutôt que d'externaliser les échantillons vers des laboratoires centralisés.

Points clés du rapport

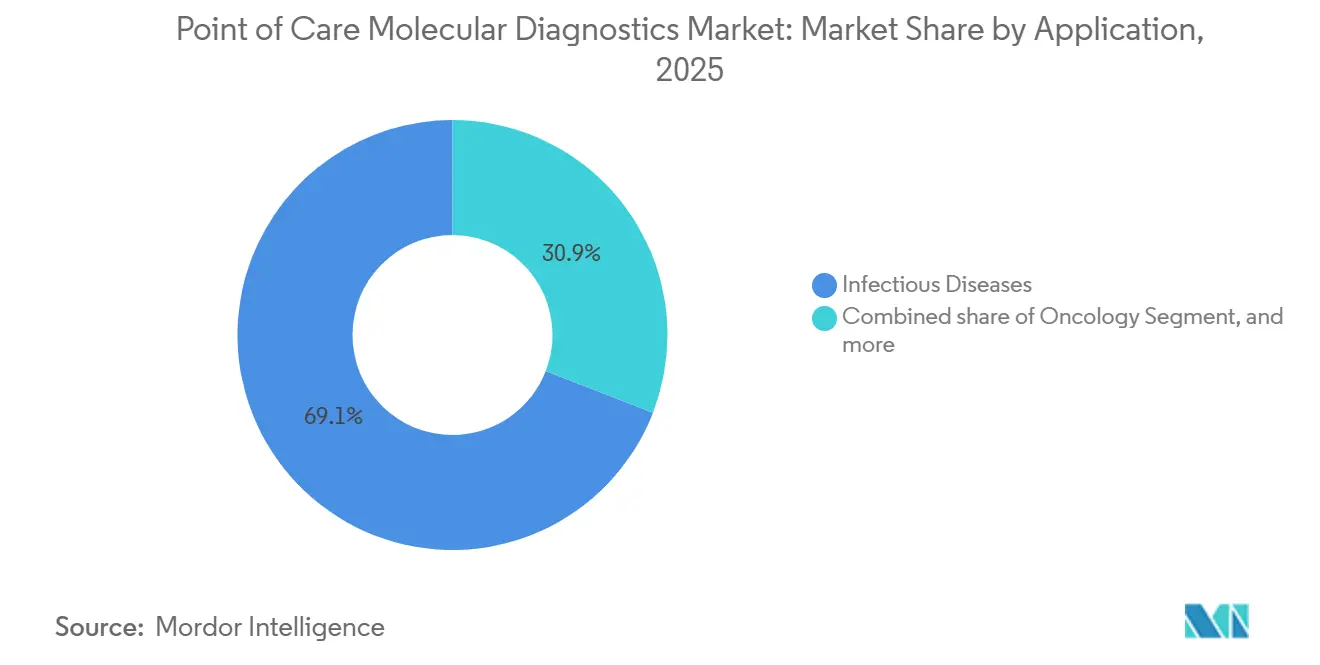

- Par application, les maladies infectieuses ont dominé le marché des diagnostics moléculaires au point de soin avec 69,12 % de la part de marché en 2025, tandis que l'oncologie devrait se développer à un TCAC de 14,18 % jusqu'en 2031.

- En 2025, la technologie basée sur la PCR détenait une part de 70,49 % de la taille du marché des diagnostics moléculaires au point de soin, et la technologie INAAT devrait progresser à un TCAC de 14,13 % jusqu'en 2031.

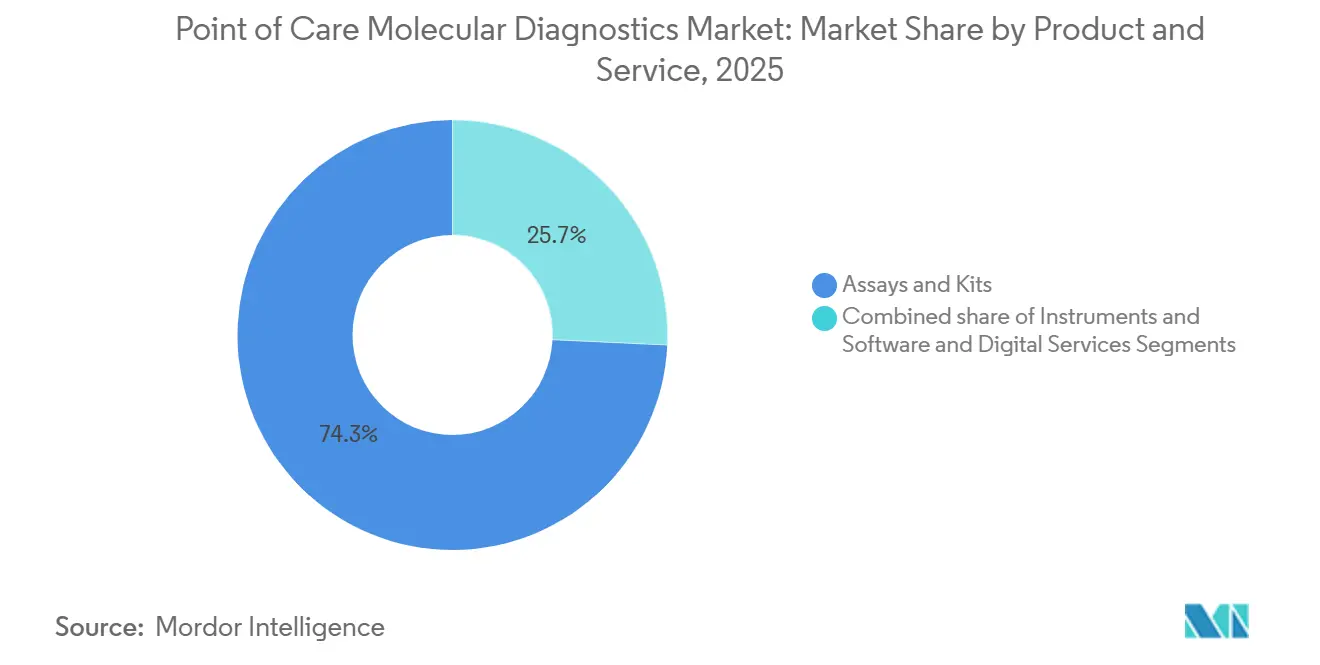

- Par produit et service, les dosages et kits ont représenté 74,26 % des revenus en 2025 ; les instruments/analyseurs devraient croître à un TCAC de 12,04 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont représenté 55,49 % des dépenses en 2025, tandis que les soins à domicile devraient enregistrer un TCAC de 13,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 43,64 % en 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 13,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des diagnostics moléculaires au point de soin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante des maladies infectieuses | +2.1% | Mondial, avec une pression aiguë en Asie-Pacifique et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Financement gouvernemental et programmes pandémiques | +1.8% | Amérique du Nord, Europe, Japon, Corée du Sud, Singapour | Moyen terme (2-4 ans) |

| Avancées technologiques dans les plateformes PCR d'analyse intégrée | +1.5% | Mondial, adoption précoce aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Expansion des panels multiplex exemptés de CLIA | +1.3% | États-Unis, débordement précoce vers le Canada | Moyen terme (2-4 ans) |

| Connectivité cloud pilotée par l'IA | +0.9% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Auto-test moléculaire à domicile | +0.7% | Amérique du Nord et certains marchés européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies infectieuses et besoin de diagnostic rapide

L'identification tardive des agents pathogènes favorise l'utilisation empirique des antibiotiques, accélère le développement de la résistance et augmente les coûts hospitaliers. L'Organisation mondiale de la Santé a documenté une augmentation de 12 % d'une année sur l'autre des cas de tuberculose résistante aux médicaments en Asie du Sud-Est en 2024, incitant les ministères de la santé à imposer des tests de sensibilité moléculaire avec un délai de réponse de quatre heures dans les hôpitaux de district[1]Organisation mondiale de la Santé, "Rapport mondial sur la tuberculose 2024," who.int. Le panel PCR de 30 minutes de Visby Medical pour les trois infections sexuellement transmissibles les plus courantes a réduit le taux de perdus de vue de 28 % à moins de 5 % dans les cliniques pilotes américaines. Au cours de la saison 2024-2025, les hospitalisations de nourrissons pour le virus respiratoire syncytial (VRS) ont dépassé le niveau de référence de 2019 de 18 %, augmentant ainsi la demande de panels multiplex capables de distinguer simultanément le VRS, la grippe et le SARS-CoV-2 en une seule analyse. Les Centres pour le contrôle et la prévention des maladies ont ajouté 120 hôpitaux communautaires à leur Réseau de réponse des laboratoires en 2025, chacun équipé d'instruments d'analyse intégrée pour contourner les goulots d'étranglement des laboratoires de référence lors des épidémies.

Financement gouvernemental et programmes de préparation aux pandémies

Les agences fédérales ont engagé 1,2 milliard USD au cours de la période 2024-2025 pour constituer des stocks d'instruments et de cartouches après l'effondrement de la capacité centralisée lors des vagues de COVID-19. L'Autorité européenne de préparation et de réaction en cas d'urgence sanitaire a alloué 400 millions EUR (430 millions USD) pour cofinancer le déploiement de plateformes dans les hôpitaux ruraux de moins de 50 000 habitants. Le Japon a augmenté le remboursement à 15 000 JPY (environ 100 USD) par test moléculaire au point de soin lorsque les résultats guident l'isolement dans les deux heures, triplant les tarifs antérieurs et orientant les services d'urgence vers les tests sur site. Le programme d'accélération rapide des technologies de diagnostic des Instituts nationaux de la santé a alloué 85 millions USD à 12 consortiums pour intégrer la collecte d'échantillons, l'extraction, l'amplification et la détection dans des cartouches à usage unique[2]Instituts nationaux de la santé, "Récompenses RADx Tech," nih.gov.

Avancées technologiques dans les plateformes PCR d'analyse intégrée

Le cobas Liat de Roche, de la taille d'une paume, fournit des résultats pour la grippe A/B et le VRS en 20 minutes sans étalonnage externe, élargissant les tests respiratoires aux cabinets médicaux. Cepheid a prolongé la durée de conservation à température ambiante à 18 mois en lyophilisant les réactifs dans ses cartouches Xpert, une avancée majeure pour les environnements à ressources limitées. L'ID NOW d'Abbott, pesant seulement 3 kilogrammes, exploite l'amplification isotherme pour éliminer le besoin de thermocycleurs et a dépassé 50 000 installations aux États-Unis. La norme ISO 20166-3, publiée en 2024, a établi un cadre de performance harmonisé, facilitant les soumissions réglementaires accélérées aux États-Unis, en Europe et au Japon.

Expansion des panels multiplex exemptés de CLIA dans les cabinets médicaux

Le panel viral respiratoire Solana de QuidelOrtho a reçu une exemption CLIA en 2024 et atteint désormais 200 000 cabinets médicaux américains, offrant aux cliniciens de première ligne une sensibilité de niveau PCR sans personnel de laboratoire certifié. Le Centre des services Medicare et Medicaid a relevé le remboursement à 45 USD par panel moléculaire exempté en 2025, réduisant l'écart avec les tarifs de complexité modérée et renforçant le retour sur investissement pour les cliniques. Les cabinets pédiatriques ont doublé leurs taux d'adoption par rapport aux cabinets pour adultes en 2024, les parents exigeant des diagnostics en une seule visite réduisant les antibiotiques inutiles de 40 %. L'Académie américaine des médecins de famille a conseillé à ses membres en 2025 d'utiliser des tests moléculaires rapides pour tous les cas respiratoires aigus pendant la saison grippale, citant une réduction de 22 % des orientations vers les services d'urgence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Remboursement fragmenté et réglementation | -1.4% | Mondial, plus aigu dans les marchés émergents et auprès des assureurs privés américains | Moyen terme (2-4 ans) |

| Coût élevé des consommables et des instruments | -1.1% | Mondial, effet plus fort dans les pays à faible revenu | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en cartouches | -0.8% | Mondial, risque concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données avec les points de soin connectés au cloud | -0.5% | Europe (RGPD), Amérique du Nord (HIPAA), marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement fragmenté et obstacles réglementaires

Les taux de remboursement varient de 25 USD à 90 USD par test parmi les assureurs privés américains, créant une opacité des prix qui décourage l'adoption dans les cabinets médicaux malgré une valeur clinique prouvée[3]Centres des services Medicare et Medicaid, "Barème des frais de laboratoire clinique 2025," cms.gov. L'IVDR européen exige des évaluations de conformité par des tiers ; cependant, seuls 12 organismes notifiés sont accrédités pour les dispositifs de classe C, ce qui allonge les délais d'examen au-delà de 18 mois. L'Inde exige que les plateformes moléculaires au point de soin importées subissent une validation clinique locale, ce qui ajoute environ 200 000 USD aux coûts de lancement et prolonge les délais d'un an. Une analyse de Health Affairs de 2025 a quantifié une utilisation inférieure de 35 % des tests moléculaires au point de soin dans les milieux ambulatoires américains en raison de l'incertitude du remboursement par rapport à la PCR externalisée.

Coût élevé des consommables et des instruments

Le prix des instruments varie de 5 000 USD à 50 000 USD, et les cartouches à usage unique dépassent souvent 30 USD, ce qui peut mettre à rude épreuve les cliniques rurales, les petits cabinets et les pays à ressources limitées. L'analyseur ID NOW d'Abbott se vend 3 500 USD, mais chaque cartouche coûte 40 USD, nécessitant 500 tests annuels pour atteindre le seuil de rentabilité par rapport à la PCR externalisée au prix de 25 USD, frais de coursier inclus. La tarification préférentielle de Cepheid ramène les cartouches pour la tuberculose à 9,98 USD pour les pays à faible revenu, mais les pays à revenu intermédiaire comme le Brésil paient 14,90 USD, ce qui limite l'adoption à grande échelle. L'Organisation mondiale de la Santé estime que l'extension des tests moléculaires au point de soin à 80 % des hôpitaux de district en Afrique subsaharienne nécessiterait 2,1 milliards USD en équipements et 800 millions USD par an en consommables, soit 40 % au-dessus des budgets nationaux combinés de laboratoire. Les organisations d'achats groupés négocient désormais des remises de 30 %, forçant les fabricants à prolonger les intervalles de maintenance et à allonger les cycles de remplacement de cinq à sept ans, augmentant ainsi les risques d'immobilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les maladies infectieuses ancrent les revenus, l'oncologie s'accélère

Les maladies infectieuses ont représenté 69,12 % des revenus en 2025 et continuent de dominer les tests de routine pour les infections respiratoires, les maladies sexuellement transmissibles et les agents pathogènes acquis en milieu hospitalier, soulignant leur centralité dans le marché des diagnostics moléculaires au point de soin. L'oncologie, bien que représentant une part plus modeste aujourd'hui, est sur une trajectoire de TCAC de 14,18 %, portée par des cartouches de biopsie liquide de 90 minutes permettant aux centres de perfusion d'initier une thérapie ciblée lors de la même visite. Les applications prénatales et néonatales restent contraintes par les plafonds de remboursement, tandis que l'hématologie progresse grâce au financement par capital-risque pour les dosages de maladie résiduelle minimale susceptibles de remplacer les biopsies osseuses en série.

La migration du génotypage tumoral au chevet du patient s'aligne sur la pression des payeurs pour des indicateurs de délai de traitement intégrés dans les paiements groupés, stimulant la taille du marché des diagnostics moléculaires au point de soin pour les cartouches d'oncologie sur l'horizon de prévision. Les revenus liés aux maladies infectieuses devraient rester stables à mesure que les nouveaux mandats de gestion des antimicrobiens favorisent l'identification rapide des agents pathogènes, tandis que les panels pour les infections sexuellement transmissibles gagnent du terrain dans les cliniques de vente au détail. Les tests de pharmacogénomique, bien que réglementairement intensifs, offrent un potentiel à long terme une fois que les règles relatives aux diagnostics compagnons convergeront entre les agences.

Par technologie : la PCR domine, l'INAAT prend de l'élan

Les plateformes basées sur la PCR ont représenté 70,49 % des revenus en 2025, reflétant trois décennies de validation clinique, de larges autorisations de la FDA et de flux de travail de laboratoire bien établis. L'INAAT croît à un TCAC de 14,13 %, réduisant l'encombrement des instruments et les coûts par test d'environ 25 %, des avantages particulièrement notables dans les contextes de soins urgents et d'intervention en cas de catastrophe.

La thermodynamique simplifiée de l'INAAT élimine les thermocycleurs encombrants, permettant des analyseurs de moins de 4 kg fonctionnant sur batterie dans les cliniques mobiles. Cependant, les enchevêtrements de brevets entourant l'amplification isotherme à médiation par boucle obligent les petites entreprises à obtenir des licences technologiques. Les acteurs établis de la PCR protègent leur part de marché grâce à une large base installée, estimée à 180 000 instruments dans le monde, et à une expansion continue du menu. Cependant, les nouveaux entrants dans l'INAAT capitalisent sur les objectifs de performance assouplis de l'Organisation mondiale de la Santé, qui échangent une sensibilité marginale contre la rapidité dans les dosages pour la tuberculose et les maladies respiratoires.

Par produit et service : les consommables génèrent les revenus, les instruments s'accélèrent

Les dosages et kits ont capté 74,26 % des revenus de 2025, reflétant une économie de type rasoir et lames où les cartouches propriétaires se vendent à des multiples du coût de production. Les instruments, cependant, affichent un TCAC de 12,04 % à mesure que la croissance se déplace vers l'Asie-Pacifique et l'Amérique latine, et que les analyseurs de première génération en Amérique du Nord atteignent l'âge de remplacement, ajoutant de l'élan à la taille du marché des diagnostics moléculaires au point de soin pour les équipements d'investissement.

La première cartouche GeneXpert biosimilaire autorisée par la FDA a atteint le marché américain en 2025 à 40 % en dessous du prix catalogue de Cepheid, présageant l'érosion progressive des monopoles sur les consommables. Les revenus des logiciels en tant que service représentent moins de 5 % aujourd'hui, mais pourraient croître rapidement à mesure que les hôpitaux lient les abonnements de connectivité aux incitations de remboursement basées sur la qualité. La réduction des prix des cartouches risque cependant de comprimer les marges brutes et pourrait pousser les fournisseurs à regrouper les analyses logicielles comme rempart défensif.

Par utilisateur final : les hôpitaux en tête, les soins à domicile perturbent le marché

Les hôpitaux ont absorbé 55,49 % des dépenses de 2025, portés par la dépendance des services d'urgence aux résultats rapides pour guider les décisions d'isolement, d'admission et de traitement. Les soins à domicile constituent la grande révélation, avec un TCAC de 13,34 %, propulsés par les orientations simplifiées de la FDA pour l'usage à domicile et le parrainage des employeurs qui contourne les blocages des payeurs.

Les pharmacies de détail et les centres de soins urgents représentent des niches à forte croissance supplémentaires, les opérateurs de chaînes déployant des instruments pour vendre des ordonnances et des vaccinations en complément. Les cabinets médicaux bénéficient d'exemptions CLIA plus larges mais manquent souvent de débit pour justifier les dépenses d'investissement, un écart que les fabricants comblent via des plans de location de réactifs et des offres de micro-crédit-bail. Les cartouches à usage domestique doivent surmonter les obstacles de la chaîne du froid et de la collecte guidée par application. Pourtant, la volonté des consommateurs de s'auto-tester pour la grippe et les streptocoques en moins de 30 minutes a été validée dans plusieurs cliniques d'entreprise, suggérant un potentiel d'adoption grand public plus large au fil du temps.

Analyse géographique

L'Amérique du Nord a généré 43,64 % des revenus de 2025, grâce à la parité de remboursement avec la PCR en laboratoire central dans le cadre du barème des frais de laboratoire clinique et aux contrats de l'Autorité de préparation et de réponse aux situations d'urgence qui ont intégré 5 000 systèmes FilmArray dans la Réserve nationale stratégique. L'initiative canadienne de 180 millions CAD a équipé les établissements autochtones éloignés d'instruments d'analyse intégrée, réduisant le diagnostic de la tuberculose de 14 jours à quatre heures et renforçant la dynamique régionale. Cependant, la fragmentation des assureurs privés maintient une adoption ambulatoire inégale, avec des prix de test variant de près de quatre fois entre les assureurs pour des dosages identiques.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 13,29 %, portée par la modernisation des hôpitaux de canton en Chine pour 12 milliards CNY et le déploiement public-privé en Inde de pôles de point de soin de niveau 2 qui contournent les déficits de la chaîne du froid. Le triplement du remboursement au Japon à 15 000 JPY (100 USD) pour les décisions d'isolement en deux heures a accéléré l'adoption dans les services d'urgence. Parallèlement, les gouvernements d'Asie du Sud-Est travaillent avec des prêts de la Banque mondiale pour localiser la production de cartouches après les goulots d'étranglement à l'exportation pendant la COVID-19. L'Australie a harmonisé ses approbations avec les délais de la FDA, autorisant 15 dispositifs en 2024 et attirant des entrants multinationaux.

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, complètent le tableau mondial. L'application intégrale de l'IVDR en Europe consolide la part de marché des acteurs établis dotés de systèmes qualité solides, mais crée des arriérés de 18 mois qui découragent les jeunes entreprises. Les barèmes de remboursement actualisés de l'Allemagne couvrent désormais les tests de santé sexuelle au point de soin dans 40 000 cabinets de médecins généralistes, tandis que les subventions du Fonds mondial subventionnent les cartouches pour le VIH et l'hépatite en Afrique subsaharienne. Le Brésil a piloté des panels pour la dengue et le Zika dans 50 cliniques de soins primaires, enregistrant des taux d'achèvement de la formation de seulement 15 %, ce qui met en évidence le déficit de main-d'œuvre qui limite encore l'adoption décentralisée.

Paysage concurrentiel

Le marché des diagnostics moléculaires au point de soin reste modérément fragmenté ; les trois premiers acteurs, Cepheid de Danaher, Abbott et Roche, détiennent ensemble environ 40 % de part, laissant une marge importante pour les spécialistes régionaux et les innovateurs en dosages. Les stratégies sont de plus en plus centrées sur l'étendue du menu, la tarification des cartouches et les abonnements de connectivité cloud qui fidélisent les utilisateurs à des écosystèmes propriétaires. Le partenariat de Danaher avec Oxford Nanopore intègre le séquençage par nanopore dans le format Xpert, ciblant le génotypage de la résistance aux antimicrobiens en 90 minutes, une valeur ajoutée que la PCR ne peut pas offrir. La plateforme ID NOW d'Abbott bénéficie d'une adoption généralisée mais fait face à une pression de remise de 30 % de la part des organisations d'achats groupés hospitaliers qui exigent l'interopérabilité avec les dossiers médicaux électroniques.

Des perturbateurs tels que Visby Medical, Binx Health et T2 Biosystems ont collectivement levé 180 millions USD en 2024 pour commercialiser des dispositifs à usage unique alimentés par batterie au prix inférieur à 100 USD par test, défiant les acteurs établis à forte intensité capitalistique. La première cartouche GeneXpert générique approuvée par la FDA signale que les bastions des consommables s'affaibliront à mesure que les falaises de brevets émergent. Pendant ce temps, les orientations provisoires de la FDA sur les logiciels en tant que dispositif médical obligent les plateformes alimentées par le cloud à séparer les algorithmes d'aide à la décision des diagnostics de base, remodelant les priorités de la feuille de route produit dans l'ensemble du secteur.

Les risques liés à la chaîne d'approvisionnement influencent également les tactiques concurrentielles ; la plupart des plastiques de cartouches sont approvisionnés auprès de trois fabricants sous contrat en Asie-Pacifique, incitant les acteurs établis à diversifier les sources d'outillage et à préqualifier des fournisseurs secondaires. Les réglementations sur la confidentialité des données, telles que le RGPD et la HIPAA, compliquent davantage les déploiements de connectivité cloud, incitant les plateformes européennes à opter par défaut pour un traitement en périphérie qui ne quitte jamais les pare-feux hospitaliers, tandis que les fournisseurs américains font pression pour des exemptions d'accord d'associé commercial afin d'accélérer le déploiement.

Leaders du secteur des diagnostics moléculaires au point de soin

F. Hoffmann-La Roche Ltd

Danaher Corporation

Thermo Fisher Scientific Inc.

BioMérieux SA

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Co-Diagnostics, Inc., une entreprise de diagnostics moléculaires, a présenté ses travaux à l'exposition et conférence sur les tests au point de soin 2025 à Boston, MA. L'entreprise est spécialisée dans le développement de tests de diagnostic moléculaire utilisant sa plateforme brevetée. Cette actualité met en lumière l'engagement continu de Co-Dx dans le secteur des diagnostics.

- Juin 2025 : QuidelOrtho Corporation, fournisseur mondial de technologies de diagnostic in vitro innovantes conçues pour les environnements de point de soin, les laboratoires cliniques et la médecine transfusionnelle, a annoncé un changement stratégique dans son orientation en matière de diagnostics moléculaires. L'entreprise prévoit d'acquérir la pleine propriété de LEX Diagnostics après l'autorisation de la FDA pour environ 100 millions USD.

- Janvier 2025 : bioMérieux a acquis SpinChip, une entreprise spécialisée dans la technologie de diagnostic au point de soin. Cette démarche vise à renforcer les offres de bioMérieux en matière de diagnostics rapides, notamment pour les situations de soins aigus telles que l'infarctus du myocarde. L'intégration de la plateforme innovante de SpinChip devrait améliorer la rapidité du diagnostic et les résultats pour les patients.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des diagnostics moléculaires au point de soin comme l'ensemble des systèmes à base de cartouches ou de puces et des dosages associés qui amplifient ou détectent des acides nucléiques (PCR, LAMP, INAAT et chimies similaires) au niveau ou à proximité du site de prise en charge du patient, fournissant des résultats exploitables en moins de deux heures sans acheminer les échantillons vers un laboratoire central.

Exclusion du périmètre : les immunodosages à flux latéral à lecture visuelle et les grands analyseurs moléculaires de paillasse hébergés uniquement dans les laboratoires centraux ne sont pas couverts.

Aperçu de la segmentation

- Par produit et service

- Dosages et kits

- Instruments / Analyseurs

- Logiciels et services numériques

- Par application

- Maladies infectieuses

- Oncologie

- Hématologie

- Tests prénatals et néonatals

- Endocrinologie

- Pharmacogénomique et diagnostics compagnons

- Autres applications

- Par technologie

- Basée sur la PCR

- INAAT

- Autres technologies

- Par utilisateur final

- Hôpitaux

- Soins à domicile

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des cliniciens spécialisés dans les maladies infectieuses, des médecins urgentistes, des propriétaires de pharmacies communautaires et des responsables qualité dans des laboratoires décentralisés en Amérique du Nord, en Europe, en Asie et en Amérique latine. Les entretiens ont permis de clarifier l'utilisation réelle des cartouches, le temps de fonctionnement typique des instruments et la compression probable des prix de vente moyens, nous permettant d'ajuster les hypothèses secondaires qui semblaient optimistes et de combler les lacunes de données difficiles.

Recherche documentaire

Nous avons ancré les données secondaires dans des référentiels ouverts et hautement crédibles tels que le Rapport mondial sur la tuberculose de l'Organisation mondiale de la Santé, FluView des Centres pour le contrôle et la prévention des maladies, l'Atlas de surveillance du Centre européen de prévention et de contrôle des maladies, et la base de données 510(k)/EUA de la FDA, qui répertorient les volumes de tests, les taux de positivité et les nouvelles autorisations de dispositifs. Des groupes professionnels comme AdvaMed et l'Association de technologie médicale d'Asie-Pacifique ont fourni des tendances d'expédition d'unités, tandis que les données d'utilisation hospitalière de HCUP et d'Eurostat nous ont aidés à analyser les schémas de tests au chevet du patient par rapport aux tests en laboratoire. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les analyses de brevets de Questel ont fourni des fourchettes de prix et des indices sur les pipelines. Certaines informations ont été recoupées dans D&B Hoovers et Dow Jones Factiva pour vérifier la cohérence des revenus. Ces références sont illustratives ; de nombreuses sources supplémentaires ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Nous avons initié un modèle descendant qui reconstruit le bassin de demande mondial à partir de l'incidence des maladies et de la pénétration des tests par cadre de soins. Nous l'avons ensuite réconcilié avec les expéditions échantillonnées des fournisseurs multipliées par les prix de vente moyens mixtes pour créer un point de contrôle ascendant. Des variables telles que les analyseurs PCR au point de soin installés, le nombre moyen de cartouches par instrument par jour, les autorisations réglementaires délivrées chaque année, la saisonnalité des infections respiratoires et la part des tests décentralisés dans le total des tests moléculaires alimentent le modèle. Une régression multivariée relie ces entrées aux revenus, et l'analyse de scénarios capture les chocs de politique ou de remboursement. Les lacunes de données dans les comptages d'expéditions ont été comblées par des ratios d'utilisation médians obtenus lors des entretiens primaires avant d'être soumis à des tests de résistance par rapport aux statistiques commerciales.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs automatiques de variance, des vérifications par des analystes seniors et une validation par un responsable. Nous recontactons les sources lorsque les écarts dépassent des seuils prédéfinis. Nos chiffres sont actualisés annuellement ; cependant, des événements importants tels qu'un rappel majeur de dosage déclenchent une mise à jour intermédiaire, et un audit final est effectué juste avant chaque publication.

Pourquoi la référence de Mordor Intelligence sur les diagnostics moléculaires au point de soin mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des ensembles de dispositifs différents, appliquent des courbes de prix de vente moyens différentes ou figent leurs modèles pendant de nombreux trimestres.

Les principaux facteurs d'écart comprennent la prise en compte ou non des chimies non-PCR, l'agressivité avec laquelle les futures extensions de menu sont tarifées, et la cadence à laquelle les volumes de l'ère COVID-19 sont normalisés. Mordor Intelligence met à jour ses modèles annuellement, applique des conversions de devises uniformes et supprime les dosages non moléculaires, ce qui crée ensemble une référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,98 milliards USD (2025) | ||

| 4,30 milliards USD (2025) | Consultance mondiale A | Inclut les tests antigéniques non-PCR à proximité du patient, ce qui augmente les totaux |

| 8,73 milliards USD (2025) | Éditeur sectoriel B | Intègre les plateformes 'à proximité du patient' des laboratoires centraux dans le périmètre du point de soin et suppose un déclin plus lent des prix de vente moyens |

La comparaison montre qu'une fois les périmètres hétérogènes et les trajectoires de prix ajustés, notre chiffre de 3,98 milliards USD se situe à mi-chemin entre les scénarios agressifs et conservateurs, offrant aux décideurs un point de départ équilibré et transparent, ancré dans des variables qu'ils peuvent tracer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des diagnostics moléculaires au point de soin ?

La taille du marché des diagnostics moléculaires au point de soin est de 4,65 milliards USD en 2026 et devrait atteindre 7,97 milliards USD d'ici 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

Les panels d'oncologie devraient croître à un TCAC de 14,18 % jusqu'en 2031, les centres de perfusion adoptant des cartouches de biopsie liquide de 90 minutes pour des décisions thérapeutiques lors de la même visite.

Quelle technologie supplante la PCR dans les nouvelles installations ?

La technologie d'amplification isotherme des acides nucléiques se développe à un TCAC de 14,13 % car elle supprime les thermocycleurs, réduisant la taille des instruments et les coûts par test.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

Les programmes de modernisation gouvernementaux en Chine et en Inde, ainsi que le remboursement plus élevé au Japon pour les décisions d'isolement rapide, soutiennent un TCAC de 13,29 % en Asie-Pacifique.

Qu'est-ce qui limite l'adoption dans les pays à ressources limitées ?

Les prix élevés des cartouches, le remboursement fragmenté et la dépendance à une base d'approvisionnement étroite en Asie-Pacifique freinent l'adoption malgré des bénéfices cliniques évidents.

Dernière mise à jour de la page le: