Taille et parts du marché des contrôles qualité moléculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 239.72 Millions de dollars américains |

| Taille du Marché (2031) | 326.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

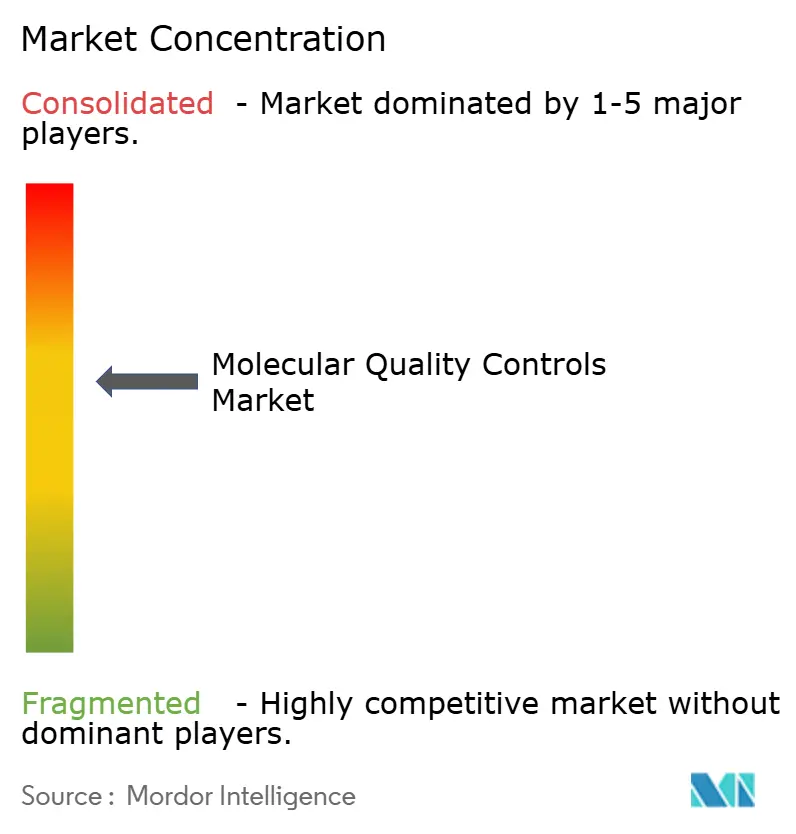

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contrôles qualité moléculaires par Mordor Intelligence

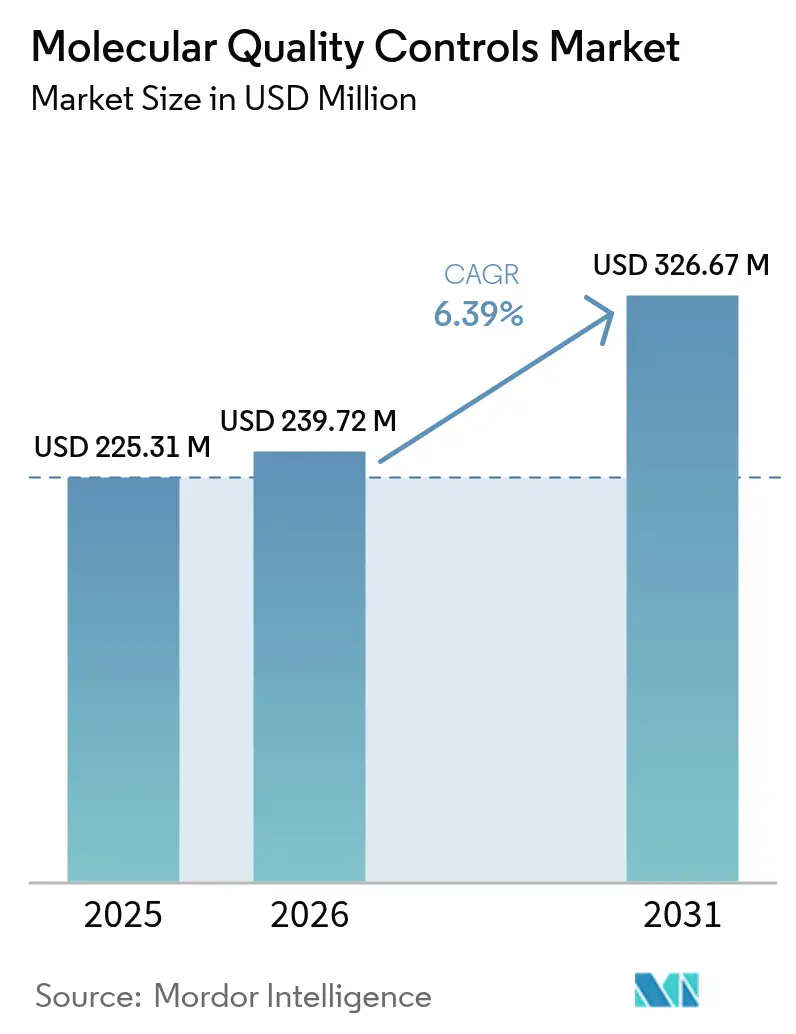

La taille du marché des contrôles qualité moléculaires en 2026 est estimée à 239,72 millions USD, en hausse par rapport à la valeur de 2025 de 225,31 millions USD, avec des projections pour 2031 indiquant 326,67 millions USD, progressant à un TCAC de 6,39 % sur la période 2026-2031. Cette croissance robuste repose sur trois forces : la règle finale sur les tests développés en laboratoire (LDT) de la Food and Drug Administration (FDA) des États-Unis, la dynamique mondiale en faveur de l'accréditation ISO 15189:2022, et le passage rapide des laboratoires des tests mono-analytes aux tests multiplex et de séquençage de nouvelle génération (NGS). Les contrôles indépendants tiers restent l'outil de référence pour démontrer la précision analytique, tandis que les contrôles spécifiques aux instruments gagnent en importance à mesure que les laboratoires intègrent l'automatisation et les intergiciels.[1]Source : U.S. Food and Drug Administration, « La FDA prend des mesures visant à contribuer à garantir la sécurité et l'efficacité des tests développés en laboratoire », fda.gov La demande est renforcée par le besoin croissant de l'oncologie en matière de profilage génomique complet, par l'augmentation des mandats d'évaluation externe de la qualité (EEQ), et par l'évolution clinique vers des plateformes moléculaires de point de soin qui doivent néanmoins satisfaire aux normes de qualité centralisées. À l'inverse, les coûts élevés des contrôles par analyse, les goulets d'étranglement dans l'approvisionnement en matériaux de référence pour les pathogènes rares, et les chevauchements des voies réglementaires tempèrent les dépenses à court terme.

Points clés du rapport

- Par type de produit, les contrôles indépendants ont dominé avec 57,52 % de la part de marché des contrôles qualité moléculaires en 2025 ; les contrôles spécifiques aux instruments devraient afficher le TCAC le plus rapide de 7,12 % jusqu'en 2031.

- Par technologie, les contrôles basés sur la PCR ont conservé 69,05 % des revenus en 2025, tandis que les contrôles basés sur le NGS progressent à un TCAC de 6,89 % jusqu'en 2031.

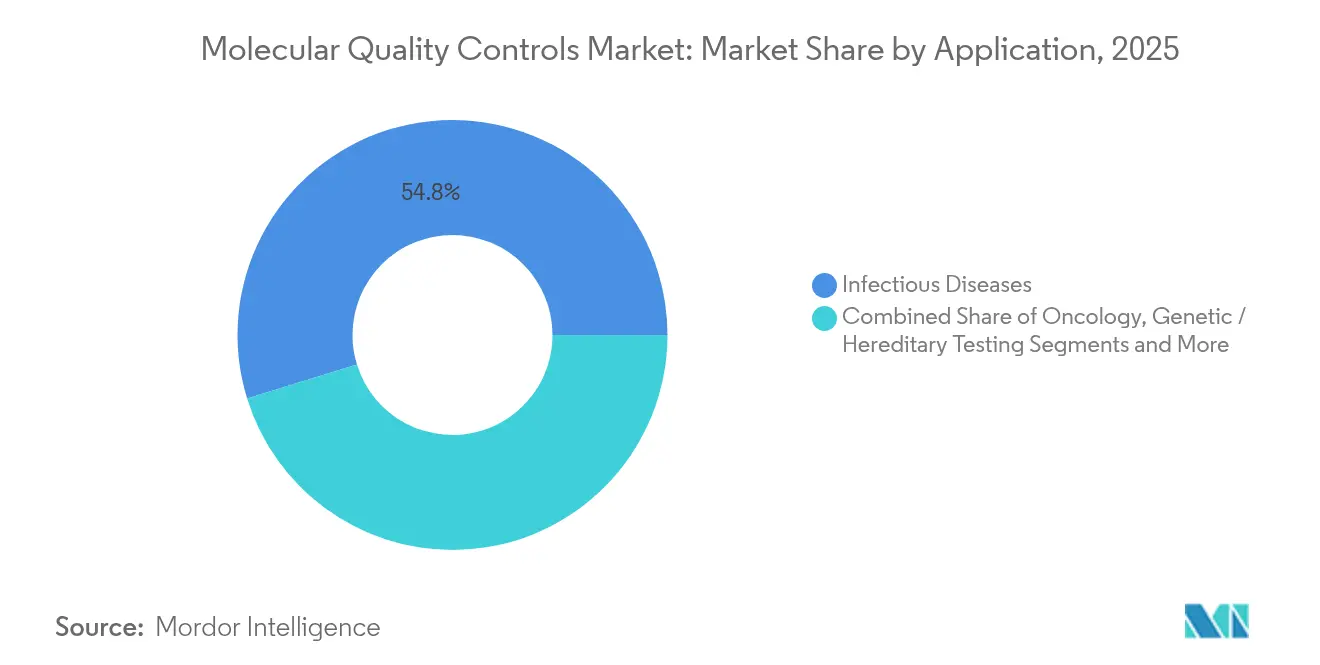

- Par application, les maladies infectieuses représentaient 54,78 % de la taille du marché des contrôles qualité moléculaires en 2025 ; les tests oncologiques progressent à un TCAC de 7,56 % jusqu'en 2031.

- Par utilisateur final, les laboratoires cliniques détenaient 45,86 % de la demande en 2025 ; les fabricants de DIV et les ORC enregistrent le TCAC le plus élevé de 7,31 % jusqu'en 2031.

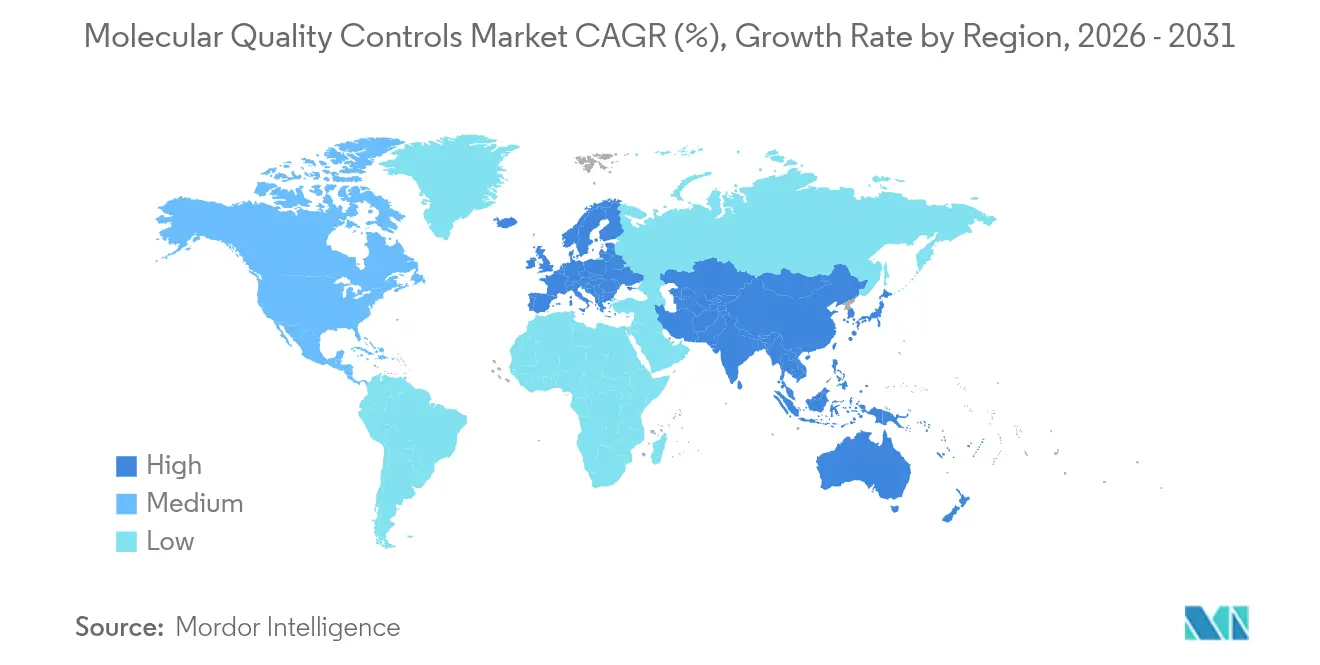

- Par géographie, l'Amérique du Nord a capté 37,82 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des contrôles qualité moléculaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du volume de tests en diagnostics moléculaires | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante du contrôle qualité tiers pour l'accréditation ISO 15189 | +1.5% | Mondial, en particulier les marchés émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incidence croissante du cancer et des troubles génétiques | +1.2% | Mondial, avec un impact plus élevé dans les régions développées | Long terme (≥ 4 ans) |

| Mandats plus stricts d'évaluation externe de la qualité (EEQ) | +1.0% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux panneaux de contrôle qualité multiplex numériques | +0.8% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Consolidation des laboratoires favorisant l'intégration des données de contrôle qualité à l'échelle de l'entreprise | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du volume de tests en diagnostics moléculaires

Les laboratoires de diagnostic ont traité des volumes sans précédent pendant l'urgence de santé publique liée à la COVID-19, la FDA ayant autorisé 291 tests moléculaires, démontrant ainsi la capacité de montée en charge des plateformes à haut débit.[2]Source : U.S. Department of Health and Human Services, « Tests et diagnostics », hhs.gov Après la pandémie, les volumes restent élevés car les laboratoires étendent les tests moléculaires à la pharmacogénomique, à la surveillance de la résistance aux antimicrobiens et aux panneaux de cancer héréditaire. Chaque cible multiplex ajoute des couches de validation, obligeant les laboratoires à s'appuyer sur des contrôles tiers robustes pour éviter la dérive analytique. Les tableaux de bord de contrôle qualité numérique intégrés aux systèmes d'information de laboratoire ont réduit les étapes de vérification manuelle de 62,5 %, soulignant le rôle de la technologie dans la gestion des charges de travail croissantes.

Adoption croissante du contrôle qualité tiers pour l'accréditation ISO 15189

La norme ISO 15189:2022 relève les exigences en matière de gestion des risques et d'intégration des soins de proximité, poussant les laboratoires vers des contrôles d'origine externe qui démontrent la traçabilité et l'indépendance. La première accréditation américaine sous la nouvelle version a signalé une inflexion précoce vers une dynamique de conformité mondiale. Les laboratoires disposent de trois ans pour effectuer la transition, ancrant une demande soutenue pour les produits du marché des contrôles qualité moléculaires.

Incidence croissante du cancer et des troubles génétiques

Les taux d'incidence du cancer continuent d'augmenter à l'échelle mondiale, les tests moléculaires devenant essentiels pour les décisions thérapeutiques en oncologie de précision. Les panneaux NGS en oncologie interrogent des centaines de gènes, d'événements de variation du nombre de copies et de fusions, chacun exigeant des contrôles rigoureux pour la précision de la détection des variants. Les tests de biopsie liquide amplifient la complexité en nécessitant une détection de variants à très basse fréquence, augmentant le besoin de contrôles synthétiques à haute sensibilité. De même, les panneaux de maladies héréditaires couvrant plus de 100 gènes actionnables nécessitent des contrôles spécifiques aux variants pour soutenir un compte rendu clinique correct.

Mandats plus stricts d'évaluation externe de la qualité

La mise à jour 2024 du CLIA a introduit 23 nouveaux tests de compétence moléculaire et réduit les marges d'erreur admissibles de 33,3 %, obligeant les laboratoires américains à améliorer leurs procédures de contrôle qualité. L'analyse longitudinale de 20 ans de programmes d'EEQ pour la détection bactérienne par PCR/TAAN révèle une diminution de l'utilisation des tests internes et une adoption accrue des contrôles qualité commerciaux. Des programmes parallèles en Europe dans le cadre du RDIV et de l'ISO 15189 exigent une participation régulière aux tests de compétence, consolidant un canal de dépenses axé sur la conformité au sein du marché des contrôles qualité moléculaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé par analyse des matériaux de contrôle qualité moléculaire | -1.2% | Mondial, en particulier les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Voie réglementaire multi-agences complexe | -0.8% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Remboursement défavorable pour les tests moléculaires de confirmation | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les matériaux de référence de pathogènes rares | -0.4% | Mondial, avec un impact aigu lors des épidémies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par analyse des matériaux de contrôle qualité moléculaire

L'économie des contrôles qualité moléculaires présente des défis importants pour les laboratoires opérant avec des budgets contraints, en particulier à mesure que la complexité des tests augmente. Les tests NGS réduisent le coût global des soins aux patients par rapport à la PCR séquentielle, mais exigent néanmoins des contrôles multi-analytes coûteux qui peuvent représenter 4 à 7 % du coût par échantillon, une marge non négligeable pour les petits laboratoires. Les coûts fixes de contrôle s'adaptent mal lorsque les volumes de tests sont modestes, incitant les laboratoires à allonger les intervalles de remplacement et à compromettre potentiellement la robustesse analytique.

Voie réglementaire multi-agences complexe

Le paysage réglementaire des contrôles qualité moléculaires implique plusieurs agences aux juridictions chevauchantes, créant une complexité de conformité qui allonge les délais de développement des produits et augmente les coûts. La mise en œuvre progressive sur quatre ans de la règle finale LDT par la FDA exige des systèmes qualité similaires à ceux des dispositifs médicaux, des rapports sur les dispositifs médicaux, et dans de nombreux cas un examen préalable à la mise sur le marché.[3]Source : U.S. Food and Drug Administration, « Dispositifs médicaux ; tests développés en laboratoire », fda.gov Les évaluations parallèles de conformité au RDIV en Europe obligent les fabricants à traiter avec plusieurs organismes d'audit, allongeant les lancements de produits et augmentant les coûts de conformité, en particulier pour les petits fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les contrôles indépendants assurent le leadership du marché

Les contrôles indépendants ont dominé avec une part de marché de 57,52 % des contrôles qualité moléculaires en 2025, reflétant la préférence des laboratoires pour des outils de vérification neutres vis-à-vis des fournisseurs qui satisfont aux exigences de documentation ISO 15189 et atténuent les biais de plateforme. Le réseau de gestion des données Unity de Bio-Rad, actif dans 38 000 laboratoires, illustre comment les contrôles tiers agrègent les comparaisons entre pairs pour détecter rapidement les déviations systémiques. Les produits indépendants couvrent des panneaux multi-analytes pour les pathogènes respiratoires jusqu'aux variants oncologiques personnalisés, permettant aux laboratoires de standardiser sur divers instruments.

Les contrôles spécifiques aux instruments, bien que moins importants, devraient afficher un TCAC de 7,12 % jusqu'en 2031, à mesure que l'automatisation et les plateformes intégrées de l'échantillon à la réponse se développent. La stabilité ajustée par le fabricant et la cohérence lot à lot permettent de gagner du temps de validation, un avantage décisif dans les environnements à haut débit. Pourtant, les craintes de dépendance vis-à-vis d'un fournisseur persistent, maintenant les contrôles indépendants comme option de référence pour les programmes de compétence. Le marché des contrôles qualité moléculaires gravite donc vers un modèle à double source dans lequel les laboratoires déploient des contrôles indépendants pour l'accréditation tout en s'appuyant sur des matériaux spécifiques aux instruments pour la continuité du flux de travail quotidien.

Par technologie : la domination de la PCR face à la disruption du NGS

Les produits basés sur la PCR ont conservé 69,05 % des revenus en 2025, ancrés par les tests de maladies infectieuses à volume élevé où le délai d'exécution et le coût priment sur l'étendue. Ces contrôles contiennent généralement des acides nucléiques viraux ou bactériens stabilisés encapsulés dans des particules non infectieuses pour la biosécurité.

Les contrôles basés sur le NGS, cependant, progressent à un TCAC de 6,89 %, reflétant l'évolution de l'oncologie vers des panneaux multigéniques et l'utilisation croissante du profilage génomique complet dans les troubles héréditaires. Les kits de contrôle qualité de préparation des échantillons évaluent la complexité de la bibliothèque, la taille des fragments et l'efficacité de la ligation des adaptateurs avant le séquençage, réduisant les reprises coûteuses. La taille du marché des contrôles qualité moléculaires pour les panneaux NGS est prête à s'étendre à mesure que le remboursement s'améliore et que les coûts de séquençage continuent de baisser. Les contrôles d'amplification isotherme occupent des cas d'utilisation de niche tels que les tests IST au point de soin, où des réponses qualitatives rapides suffisent.

Par application : leadership des maladies infectieuses sous pression de l'oncologie

Les tests de maladies infectieuses détenaient 54,78 % de la taille du marché des contrôles qualité moléculaires en 2025, soutenus par la surveillance continue des virus respiratoires et la participation obligatoire à l'EEQ pour les pathogènes à déclaration obligatoire. Les panneaux multi-cibles couvrant la grippe, le VRS et le SARS-CoV-2 restent des exigences de base pour les laboratoires cliniques.

L'oncologie, dont la croissance est prévue à un TCAC de 7,56 %, réduit l'écart. L'innovation en biopsie liquide et les essais cliniques adaptatifs en cancérologie nécessitent des contrôles quantitatifs capables de détecter des variants à des fréquences alléliques inférieures à 0,5 %. Les laboratoires intègrent également les données de contrôle qualité dans des dossiers de soumission électronique pour les approbations de tests compagnons diagnostiques par la FDA américaine, une réalité procédurale qui augmente les volumes de contrôle par test. Les tests de maladies génétiques et héréditaires gagnent en importance grâce à l'élargissement des dépistages des porteurs et aux recommandations pharmacogénomiques, favorisant une adoption plus large des contrôles multiplex avec des distributions de variants calibrées.

Par utilisateur final : les fabricants de DIV accélèrent l'intégration à l'échelle de l'entreprise

Les laboratoires cliniques ont représenté 45,86 % des revenus en 2025, mais la dynamique d'achat se déplace de plus en plus en amont. Les fabricants de DIV et les ORC, qui progressent à un TCAC de 7,31 %, intègrent les contrôles dans les pipelines de développement des tests pour simplifier les dossiers de marquage FDA ou CE. La consommation de contrôles augmente fortement lors de la validation, comblant les études de sensibilité analytique, de spécificité et de limite de détection.

La consolidation des entreprises déplace également la sélection du contrôle qualité vers des équipes d'entreprise centrales, privilégiant les plateformes offrant des API d'intégration de données et un suivi automatisé des lots. Pour les réseaux hospitaliers, les intergiciels reliant les métriques de contrôle qualité aux données d'inventaire réduisent les gaspillages, donnant un avantage concurrentiel aux fournisseurs proposant des tableaux de bord en nuage. Les centres médicaux universitaires restent des adoptants importants, en particulier là où la recherche translationnelle crée de nouvelles conceptions de tests nécessitant des matériaux de contrôle qualité sur mesure.

Analyse géographique

L'Amérique du Nord a dominé avec 37,82 % des revenus en 2025, portée par un remboursement solide, un volume de tests élevé et le cadre de la FDA qui élève les contrôles tiers de la bonne pratique à la nécessité réglementaire. Les seuils de performance plus stricts du CLIA amplifient la demande à mesure que les laboratoires augmentent la fréquence du contrôle qualité pour maintenir leur accréditation. La modernisation par le Canada de la réglementation sur les dispositifs médicaux soutient des voies accélérées pour les contrôles qualité innovants, maintenant une croissance régionale stable.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 7,74 %, portée par les programmes gouvernementaux de génomique et l'expansion des chaînes de diagnostic privées. Le remboursement par le Japon des panneaux NGS en oncologie et l'investissement de la Corée du Sud dans la fabrication de thérapies cellulaires et géniques se traduisent tous deux par une consommation plus élevée de contrôles qualité pour les flux de travail NGS. Les fabricants d'instruments nationaux chinois intègrent de plus en plus des logiciels de suivi des lots de contrôle qualité, amplifiant la demande locale. Malgré des réglementations fragmentées, le marché des contrôles qualité moléculaires bénéficie de l'effort de l'Asie-Pacifique pour harmoniser les normes de qualité avec les principes ISO 15189 et RDIV, favorisant l'adoption transfrontalière des produits.

L'Europe affiche une croissance régulière à un chiffre moyen à mesure que la mise en œuvre du RDIV oblige les laboratoires et les fabricants à améliorer la documentation qualité. Le Service national de santé du Royaume-Uni attribue des contrats de laboratoire central exigeant la conformité à l'ISO 15189:2022, intégrant l'utilisation du contrôle qualité dans les modèles d'approvisionnement. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants mais affichent des gains incrémentiels à deux chiffres là où de nouveaux laboratoires de référence ouvrent. Dans ces régions, les projets de surveillance des maladies infectieuses financés par des agences multilatérales stipulent souvent des contrôles tiers, donnant aux fournisseurs une position de départ précoce.

Paysage concurrentiel

Le marché des contrôles qualité moléculaires est modérément concentré. Bio-Rad, Roche et Thermo Fisher ancrent le premier niveau, tirant parti de larges portefeuilles de tests et de couches informatiques pour créer des coûts de changement élevés. L'acquisition en cours par Bio-Rad de Stilla Technologies fusionnera l'expertise en PCR numérique avec son catalogue de contrôles indépendants, élargissant les options quantitatives pour les tests de vecteurs de thérapie génique. Roche intègre des métriques de qualité des échantillons dans ses kits de préparation d'échantillons NGS, alignant les matériaux de contrôle sur l'automatisation des flux de travail.

Des spécialistes de taille moyenne tels que ZeptoMetrix et Microbiologics se concentrent sur des gammes de pathogènes de niche, lançant souvent des matériaux de référence en quelques semaines après l'émergence de menaces, une capacité appréciée lors des épidémies. Les barrières à l'entrée résident principalement dans la compétence réglementaire et l'échelle de biofabrication ; les nouveaux entrants s'associent généralement à des fabricants sous contrat pour combler les lacunes. La différenciation concurrentielle est de plus en plus axée sur les données : les plateformes qui transmettent les résultats de contrôle qualité vers des tableaux de bord en nuage offrent des analyses de performance quasi en temps réel, une fonctionnalité que les laboratoires utilisent pour réduire les fenêtres de dépannage de plusieurs jours à quelques heures.

Les opportunités abondent dans les tests au point de soin et décentralisés, où les systèmes à flux latéral et microfluidiques manquent encore de contrôles tiers robustes. Les fournisseurs capables de miniaturiser les contrôles pour les formats de cartouche sont en mesure de capter des volumes incrémentiels. De même, l'essor des logiciels de gestion de la qualité alimentés par l'IA génère une demande induite pour les fournisseurs de contrôles offrant des certificats lisibles par machine et une intégration de codes-barres, renforçant le verrouillage de l'écosystème au-delà de la simple vente de réactifs.

Leaders du secteur des contrôles qualité moléculaires

Bio-Rad Laboratories Inc

F. Hoffmann-La Roche AG

ZeptoMetrix Corporation

bioMérieux SA

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ZeptoMetrix a lancé le stock quantitatif NATtrol Influenza A H5N1 pour renforcer les flux de travail de validation des tests de grippe aviaire.

- Novembre 2024 : Microbiologics a acquis SensID, élargissant son portefeuille de contrôles en oncologie et en médecine de précision.

Portée du rapport mondial sur le marché des contrôles qualité moléculaires

Les contrôles qualité moléculaires sont utilisés pour évaluer les performances des tests moléculaires tels que les procédures de test d'acides nucléiques in vitro pour les tests de charge virale, la détection de pathogènes, les unités de plaquettes d'aphérèse à leucocytes réduits (LRAP), les infections associées aux soins de santé (IAS) comme la pneumonie, les infections des voies urinaires et plus encore. Ces produits se concentrent principalement sur la détection des défauts, le contrôle qualité et les panneaux de validation pour soutenir la mise en œuvre et le suivi des performances des lots de kits de tests pour les laboratoires cliniques et de recherche, les centres de diagnostic sanguin et les fabricants de DIV.

| Contrôles indépendants |

| Contrôles spécifiques aux instruments |

| Basée sur la PCR |

| Basée sur le NGS |

| Amplification isotherme/autre TAAN |

| Maladies infectieuses |

| Oncologie |

| Tests génétiques/héréditaires |

| Santé reproductive et prénatale |

| Autres |

| Laboratoires cliniques |

| Hôpitaux et centres médicaux universitaires |

| Fabricants de DIV et ORC |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Afrique du Sud |

| Par type de produit | Contrôles indépendants | |

| Contrôles spécifiques aux instruments | ||

| Par technologie | Basée sur la PCR | |

| Basée sur le NGS | ||

| Amplification isotherme/autre TAAN | ||

| Par application | Maladies infectieuses | |

| Oncologie | ||

| Tests génétiques/héréditaires | ||

| Santé reproductive et prénatale | ||

| Autres | ||

| Par utilisateur final | Laboratoires cliniques | |

| Hôpitaux et centres médicaux universitaires | ||

| Fabricants de DIV et ORC | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Pourquoi le marché des contrôles qualité moléculaires croît-il plus rapidement après 2026 ?

La demande s'accélère à mesure que la règle finale LDT de la FDA renforce les exigences des systèmes qualité, obligeant les laboratoires du monde entier à adopter des contrôles tiers et entraînant un TCAC de 6,39 % jusqu'en 2031.

Quelle catégorie de produits détient aujourd'hui la plus grande part du marché des contrôles qualité moléculaires ?

Les contrôles indépendants et neutres vis-à-vis des fournisseurs dominent avec une part de 57,52 % car ils satisfont aux exigences de documentation ISO 15189 et aux besoins de comparabilité multiplateforme.

À quelle vitesse les contrôles qualité basés sur le NGS se développent-ils ?

Les contrôles basés sur le NGS devraient progresser à un TCAC de 6,89 %, reflétant l'évolution de l'oncologie vers le profilage génomique complet et les panneaux héréditaires multigéniques.

Quelle région contribuera le plus aux revenus incrémentiels d'ici 2031 ?

L'Asie-Pacifique, dont le TCAC est prévu à 7,74 %, ajoutera les revenus nouveaux les plus importants grâce aux initiatives de médecine génomique et aux investissements croissants dans les infrastructures de laboratoire.

Quelles sont les principales pressions sur les coûts auxquelles font face les laboratoires ?

Les coûts élevés des matériaux de contrôle qualité par analyse et les contraintes d'approvisionnement pour les références de pathogènes rares peuvent augmenter les dépenses opérationnelles jusqu'à 7 % du coût du test, en particulier dans les environnements à faible volume.

Dernière mise à jour de la page le: