Taille et part du marché des diagnostics moléculaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

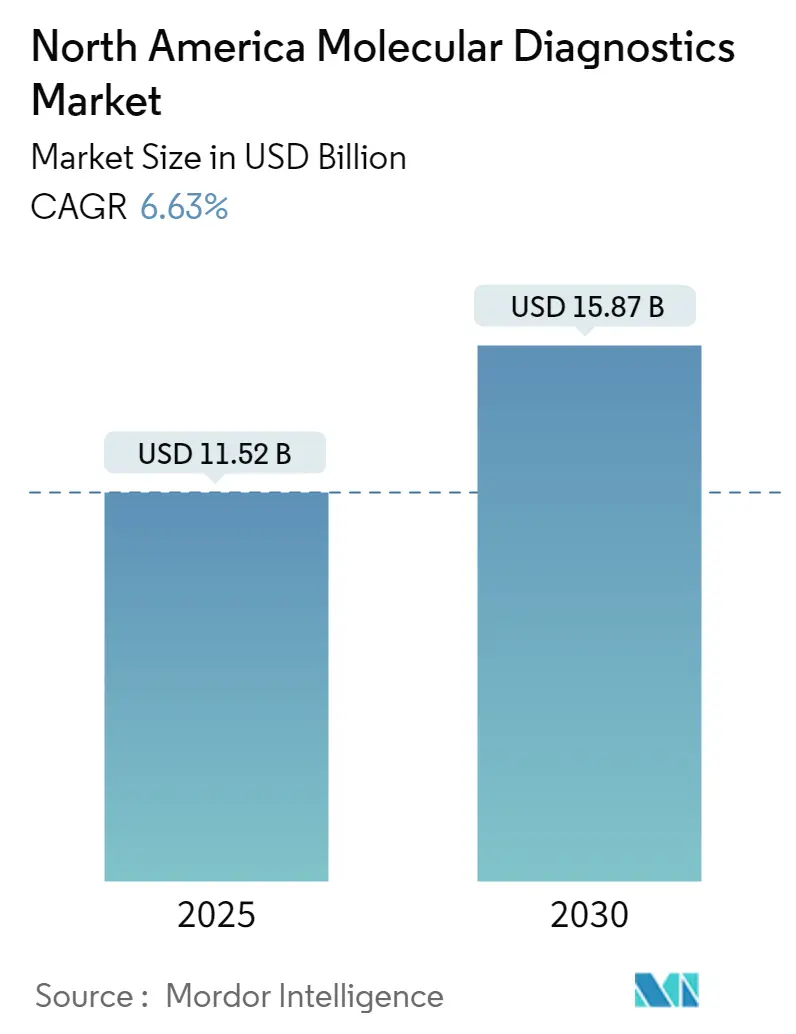

| Taille du Marché (2025) | 11.52 Milliards de dollars |

| Taille du Marché (2030) | 15.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.63% CAGR |

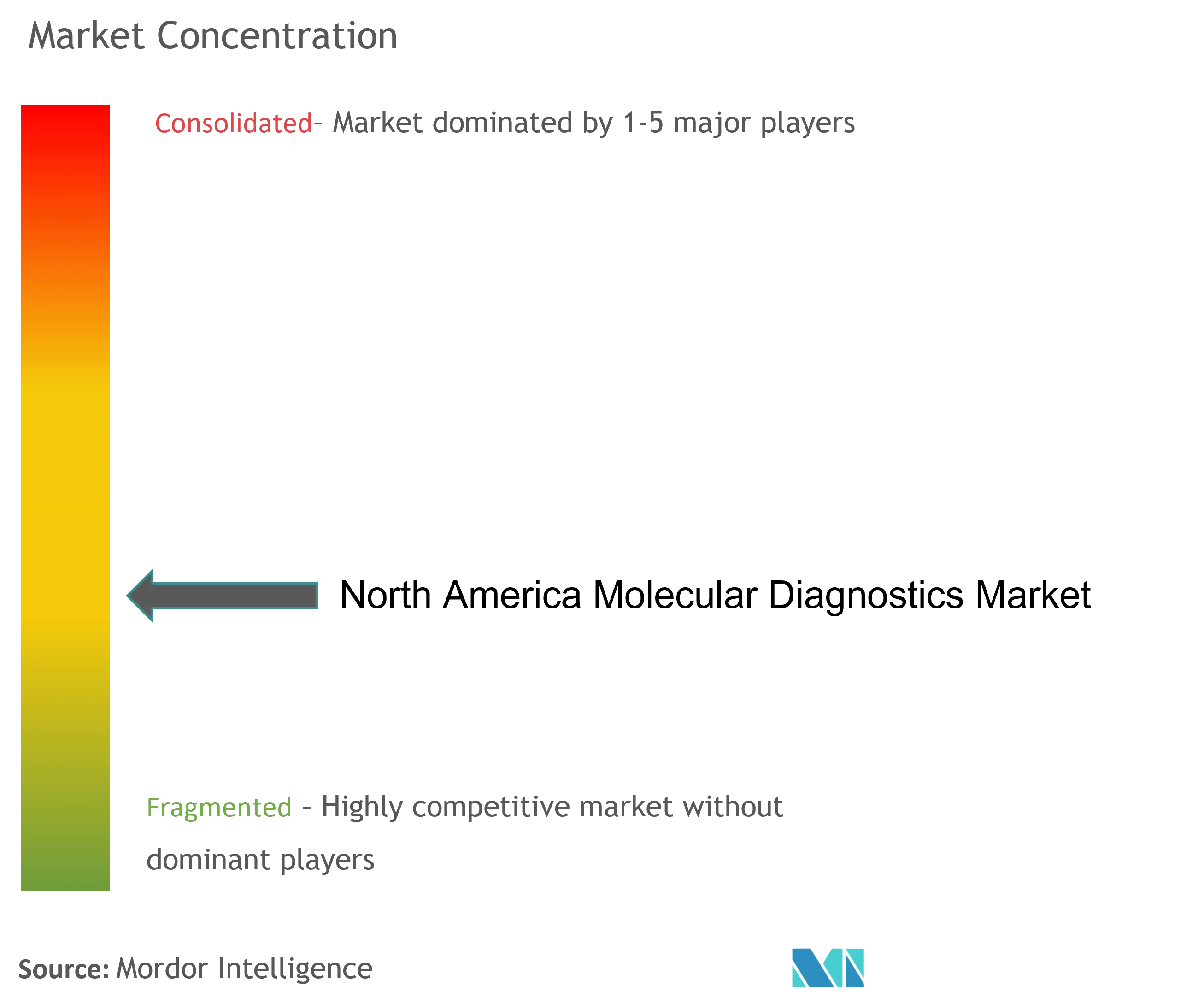

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics moléculaires en Amérique du Nord par Mordor Intelligence

La taille du marché des diagnostics moléculaires en Amérique du Nord est estimée à 11,52 milliards USD en 2025, et devrait atteindre 15,87 milliards USD d'ici 2030, à un TCAC de 6,63 % au cours de la période de prévision (2025-2030).

Le paysage des diagnostics moléculaires en Amérique du Nord connaît une transformation significative, portée par les avancées technologiques dans les méthodologies diagnostiques et l'automatisation. Les plateformes avancées de tests de diagnostic moléculaire intègrent de plus en plus des capacités d'intelligence artificielle et d'apprentissage automatique pour améliorer la précision et réduire les délais de rendu des résultats. Ces innovations sont particulièrement visibles dans le développement des technologies de séquençage de nouvelle génération et des systèmes automatisés de préparation des échantillons, qui révolutionnent les approches diagnostiques traditionnelles. L'intégration de la robotique et d'algorithmes logiciels sophistiqués dans les systèmes de diagnostic établit de nouvelles normes en matière d'automatisation des laboratoires, comme en témoignent les récents développements dans le domaine des plateformes de diagnostic à haut débit.

Le secteur connaît une évolution notable vers la médecine personnalisée et le diagnostic de précision, avec un accent croissant sur la détection précoce des maladies et les approches thérapeutiques ciblées. Cette évolution est particulièrement visible dans le domaine de l'oncologie et des tests génétiques, où les diagnostics moléculaires jouent un rôle crucial dans l'identification de marqueurs génétiques spécifiques et de mutations. Selon les données de l'Académie américaine de pédiatrie de mars 2022, plus d'un million de personnes aux États-Unis sont atteintes d'infections chroniques par l'hépatite B, la détection précoce par dépistage moléculaire étant cruciale pour une prise en charge efficace et des résultats thérapeutiques optimaux. Cette statistique souligne le rôle essentiel des diagnostics moléculaires dans la gestion des pathologies chroniques et la prévention de leur progression.

Le marché connaît une avancée rapide dans les technologies d'hybridation in situ, permettant une visualisation plus précise du matériel génétique au niveau cellulaire. Ces développements revêtent une importance particulière dans les applications de recherche et le diagnostic clinique, permettant une détection plus précise des anomalies génétiques et des marqueurs de maladies. L'introduction de nouveaux tests et plateformes améliore la capacité à détecter les variations du nombre de copies d'ADN et les variations structurelles, conduisant à des résultats diagnostiques plus précis. Cette évolution technologique est particulièrement visible dans l'émergence de plateformes avancées permettant la visualisation de l'expression génique à molécule unique avec une résolution à cellule unique.

Les collaborations et partenariats stratégiques entre les entreprises de diagnostic et les prestataires de soins de santé reconfigurent le paysage concurrentiel. Les entreprises s'attachent à développer des solutions diagnostiques intégrées combinant de multiples capacités de test sur des plateformes uniques. Par exemple, en juillet 2022, BioGX a lancé un test multiplex à trois gènes marqué CE destiné aux soins de proximité sur sa plateforme pixl, illustrant l'évolution du secteur vers des solutions diagnostiques plus sophistiquées et plus complètes. Cette tendance vers des plateformes de test consolidées améliore l'efficacité des laboratoires et réduit les coûts opérationnels tout en maintenant une précision et une fiabilité diagnostiques élevées. L'accent mis sur la découverte de biomarqueurs moléculaires et l'analyse moléculaire renforce encore la précision des diagnostics moléculaires cliniques.

Tendances et perspectives du marché des diagnostics moléculaires en Amérique du Nord

Prévalence croissante des maladies chroniques et infectieuses

Le fardeau croissant des maladies chroniques, notamment le cancer, continue de stimuler la demande de solutions de diagnostics moléculaires en Amérique du Nord. Selon les statistiques 2022 de la Société américaine du cancer, environ 1 918 030 nouveaux cas de cancer étaient prévus aux États-Unis, le cancer du sein représentant 290 560 nouveaux cas, la leucémie 60 650 nouveaux cas, et le lymphome 89 010 nouveaux cas. La gravité de la situation est encore soulignée par le rapport sur les statistiques canadiennes sur le cancer, qui révèle qu'environ 2 Canadiens sur 5 sont susceptibles de recevoir un diagnostic de cancer au cours de leur vie, mettant en évidence le besoin crucial de solutions diagnostiques avancées.

La prévalence croissante de divers types de cancer a incité les prestataires de soins de santé à se concentrer sur la détection précoce et le diagnostic précis, stimulant l'adoption des technologies de tests moléculaires. Cette tendance est soutenue par les avancées technologiques continues dans les solutions diagnostiques, telles que le développement de plateformes de test sophistiquées et de diagnostics compagnons. Par exemple, en novembre 2022, Roche a reçu l'approbation de la FDA pour le test VENTANA FOLR1 (FOLR1-2.1) RxDx, le premier diagnostic compagnon basé sur l'immunohistochimie (IHC) pour identifier les patientes atteintes de cancer de l'ovaire éligibles à ELAHERE, démontrant la réponse du secteur à la demande croissante de solutions diagnostiques précises pour les maladies chroniques.

Augmentation du financement de la R&D et demande croissante de diagnostics au point de service

L'augmentation substantielle des financements alloués à la recherche et au développement est devenue un moteur essentiel du marché des diagnostics moléculaires en Amérique du Nord. Selon la mise à jour 2022 des Instituts nationaux de la santé (NIH), des investissements significatifs ont été réalisés dans les activités de recherche, avec 212 millions USD alloués aux tests génétiques et 4 666 millions USD à la recherche sur les maladies infectieuses émergentes en 2021. Ces investissements ont facilité le développement de solutions diagnostiques innovantes et l'amélioration des capacités de test, notamment dans les contextes de soins de proximité où des résultats rapides et précis sont essentiels pour une prise en charge efficace des patients.

L'accent croissant mis sur les diagnostics au point de service a attiré des investissements privés significatifs et suscité l'innovation dans ce domaine. Cette tendance est illustrée par le tour de financement réussi de Visby Medical à hauteur de 135 millions USD en juin 2022, visant à augmenter la capacité de production et à élargir leur portefeuille de produits pour apporter les diagnostics par PCR directement aux domiciles des consommateurs. De plus, l'engagement du secteur en faveur de l'innovation est démontré par des développements tels que le lancement par Alercell de LENA Q51(R) en janvier 2023, un test diagnostique sophistiqué de la leucémie capable de détecter jusqu'à 51 mutations géniques chez les patients atteints de leucémie. Ces avancées dans les diagnostics moléculaires rapides révolutionnent la manière dont les prestataires de soins de santé abordent le diagnostic et le traitement des maladies, rendant les tests plus accessibles et plus efficaces pour les patients dans divers contextes de soins.

Analyse des segments

Segment PCR sur le marché des diagnostics moléculaires en Amérique du Nord

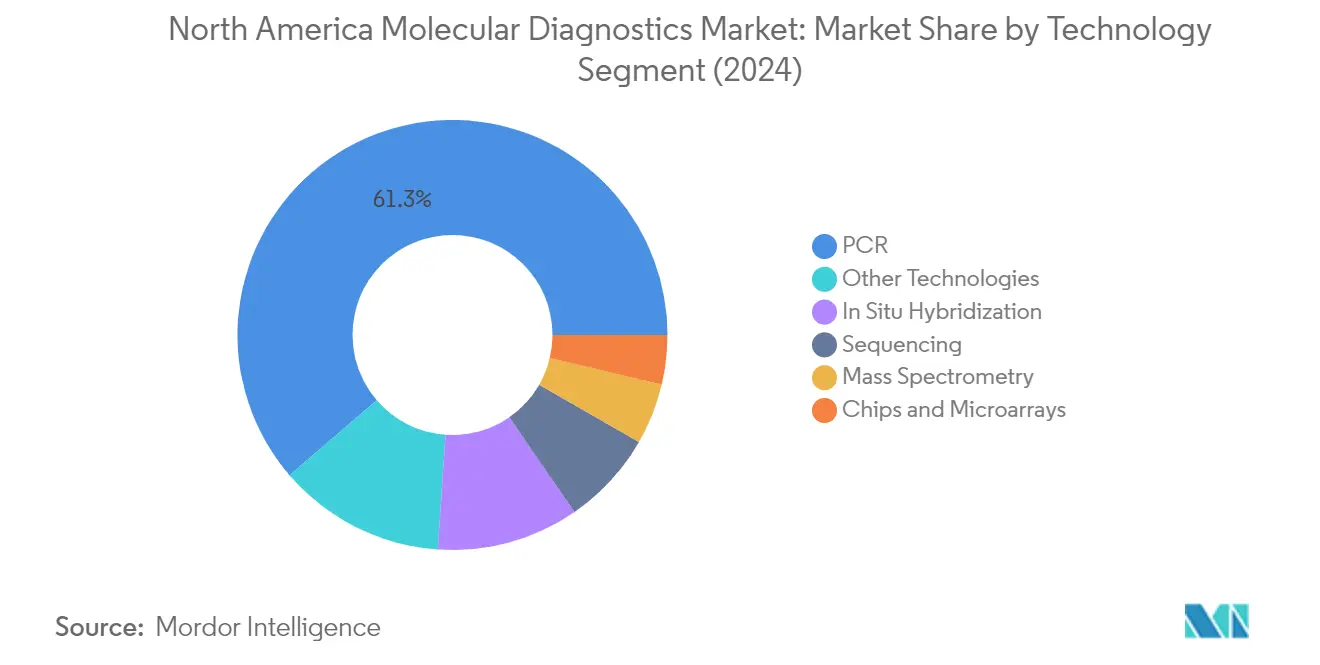

Le segment de la réaction en chaîne par polymérase (PCR) domine le marché des diagnostics moléculaires en Amérique du Nord, détenant environ 61 % de la part de marché en 2024. Cette position de marché significative est attribuable à l'adoption généralisée de la PCR dans les laboratoires de diagnostic et les établissements de soins de santé de la région. La polyvalence de cette technologie dans la détection de divers matériels génétiques, associée à sa haute précision et sa fiabilité, en a fait le choix privilégié pour les tests moléculaires. La domination du segment est encore renforcée par les avancées technologiques continues des plateformes de PCR, notamment le développement de systèmes automatisés et de capacités de PCR en temps réel qui améliorent l'efficacité et le débit des tests. De plus, l'application extensive de la PCR dans les tests de maladies infectieuses, le dépistage des troubles génétiques et le diagnostic en oncologie a consolidé sa position de pierre angulaire des tests de diagnostics moléculaires en Amérique du Nord.

Segment d'hybridation in situ sur le marché des diagnostics moléculaires en Amérique du Nord

Le segment de l'hybridation in situ (ISH) devrait afficher le taux de croissance le plus élevé, d'environ 7 %, au cours de la période de prévision 2024-2029. Cette croissance robuste est portée par l'adoption croissante des techniques d'hybridation in situ dans le diagnostic du cancer et les applications de recherche. La capacité de cette technologie à fournir une visualisation précise et une quantification de l'expression génique au niveau cellulaire l'a rendue indispensable aussi bien en milieu clinique que dans la recherche. L'avancement des techniques d'hybridation fluorescente in situ (FISH) et d'hybridation chromogénique in situ (CISH) a élargi le champ d'application de l'hybridation in situ dans la détection des anomalies chromosomiques et des amplifications géniques. La croissance du segment est encore soutenue par les innovations technologiques en cours dans la conception des sondes et les méthodes de détection, rendant l'hybridation in situ plus sensible et plus spécifique pour diverses applications en anatomopathologie moléculaire.

Segments restants de la segmentation technologique du marché des diagnostics moléculaires en Amérique du Nord

Les autres segments significatifs du marché des diagnostics moléculaires en Amérique du Nord comprennent les puces et microréseaux, la spectrométrie de masse, le séquençage et les autres technologies. La technologie des puces et microréseaux continue de jouer un rôle crucial dans l'analyse génétique à haut débit et le diagnostic des maladies. La spectrométrie de masse s'est imposée comme un outil puissant pour l'analyse des protéines et la détection de biomarqueurs. Le segment du séquençage a gagné en importance avec l'adoption croissante des technologies de séquençage de nouvelle génération dans le diagnostic clinique. Les autres technologies, notamment l'amplification isotherme des acides nucléiques et la cytométrie en flux, contribuent à la diversité du marché en offrant des solutions spécialisées pour des besoins diagnostiques spécifiques. Chacun de ces segments apporte des capacités uniques au paysage des diagnostics moléculaires, répondant à différents aspects du diagnostic et du suivi des maladies.

Analyse des segments : Par application

Segment des maladies infectieuses sur le marché des diagnostics moléculaires en Amérique du Nord

Le segment des maladies infectieuses continue de dominer le marché des diagnostics moléculaires en Amérique du Nord, détenant environ 71 % de la part de marché en 2024. Cette position de marché substantielle est principalement portée par le fardeau croissant des maladies infectieuses dans la région et la demande croissante de solutions diagnostiques rapides et précises. La prééminence du segment est encore renforcée par l'application extensive des techniques de diagnostic moléculaire dans la détection de divers agents pathogènes, notamment les infections respiratoires, les maladies sexuellement transmissibles et les infections nosocomiales. Le développement continu de solutions de diagnostic moléculaire innovantes, notamment dans les domaines des plateformes de test automatisées et des diagnostics au point de service, a considérablement renforcé la présence du segment sur le marché. De plus, la croissance du segment est soutenue par des politiques de remboursement favorables et l'adoption croissante des tests moléculaires dans les laboratoires cliniques d'Amérique du Nord.

Segment de l'oncologie sur le marché des diagnostics moléculaires en Amérique du Nord

Le segment de l'oncologie émerge comme le segment à la croissance la plus rapide sur le marché des diagnostics moléculaires en Amérique du Nord, avec un taux de croissance projeté d'environ 7 % au cours de la période 2024-2029. Cette croissance remarquable est attribuée à l'adoption croissante des approches de médecine personnalisée dans le traitement du cancer et à la demande croissante de méthodes de détection précoce du cancer. Le segment connaît d'importantes avancées technologiques dans des domaines tels que le séquençage de nouvelle génération et la PCR numérique, permettant un diagnostic du cancer plus précis et plus complet. L'expansion des applications de diagnostic moléculaire dans des domaines tels que le profilage tumoral, le suivi du traitement et la détection de la maladie résiduelle minimale stimule l'innovation dans ce segment. De plus, l'accent croissant mis sur le développement de diagnostics compagnons pour les thérapies anticancéreuses ciblées et l'intégration croissante des tests moléculaires dans les protocoles de soins oncologiques de routine contribuent à la trajectoire de croissance rapide du segment.

Segments restants du marché des diagnostics moléculaires en Amérique du Nord

Les autres segments du marché des diagnostics moléculaires en Amérique du Nord, notamment la pharmacogénomique, le dépistage des maladies génétiques, le typage des antigènes leucocytaires humains et d'autres applications, jouent des rôles essentiels dans différents aspects du diagnostic clinique. Le segment de la pharmacogénomique prend de l'importance dans les applications de médecine personnalisée, aidant les prestataires de soins de santé à optimiser les thérapies médicamenteuses en fonction des profils génétiques individuels. Le dépistage des maladies génétiques continue d'élargir ses applications dans les programmes de dépistage prénatal et néonatal, tandis que le typage des antigènes leucocytaires humains reste essentiel en médecine de la transplantation. Ces segments bénéficient des avancées technologiques en cours, de la sensibilisation croissante aux tests génétiques et de l'adoption croissante des approches de médecine de précision dans la prestation des soins de santé.

Analyse des segments : Par produit

Segment des réactifs sur le marché des diagnostics moléculaires en Amérique du Nord

Le segment des réactifs continue de dominer le marché des diagnostics moléculaires en Amérique du Nord, représentant environ 84 % du chiffre d'affaires total du marché en 2024. Ce segment englobe une gamme complète de produits comprenant les réactifs de test, les réactifs de préparation des échantillons, les solutions de contrôle et les kits de test utilisés dans les tests de diagnostic moléculaire. La prééminence du segment est portée par la complexité croissante des maladies et la demande croissante de diagnostic précoce, qui nécessitent l'utilisation de combinaisons de réactifs sophistiquées dans les laboratoires. Le segment a maintenu sa position de leader en raison du besoin continu de réactifs dans diverses procédures de diagnostic moléculaire, depuis les tests de routine jusqu'aux applications diagnostiques spécialisées. De plus, les laboratoires font face à une pression croissante pour améliorer la qualité et fournir des résultats rapides, ce qui stimule la demande de réactifs capables d'effectuer efficacement de multiples fonctions. La croissance du segment est encore soutenue par les avancées technologiques dans le développement des réactifs et l'automatisation croissante des procédures de diagnostic moléculaire.

Segments restants du marché des diagnostics moléculaires en Amérique du Nord

Les segments des instruments et des autres produits jouent des rôles complémentaires essentiels dans le marché des diagnostics moléculaires. Le segment des instruments comprend des équipements sophistiqués tels que les systèmes de chromatographie liquide haute performance (CLHP), les analyseurs de diagnostic moléculaire, les systèmes de spectrométrie de masse (MS), les appareils de résonance magnétique nucléaire (RMN), les machines de PCR en temps réel et les dispositifs de test au point de service. Ces instruments constituent l'épine dorsale de l'infrastructure de test de diagnostic moléculaire dans les laboratoires et les établissements de soins de santé. Le segment des autres produits comprend les panels moléculaires, les solutions logicielles et divers produits d'accompagnement qui améliorent l'efficacité et la précision des procédures de diagnostic moléculaire. Ce segment est particulièrement important pour fournir des solutions de gestion des données et des outils d'optimisation des flux de travail essentiels aux laboratoires de diagnostic modernes. Les deux segments contribuent à l'écosystème global des diagnostics moléculaires en permettant des tests précis, une gestion efficace des flux de travail et une meilleure prise en charge des patients.

Analyse des segments : Par utilisateur final

Segment des laboratoires sur le marché des diagnostics moléculaires en Amérique du Nord

Le segment des laboratoires continue de dominer le marché des diagnostics moléculaires en Amérique du Nord, représentant environ 51 % de la part de marché totale en 2024. Cette position de marché significative est attribuable à la présence de nombreux laboratoires accrédités offrant divers services diagnostiques, notamment les diagnostics in vitro, les diagnostics compagnons et le diagnostic clinique dans toute la région. La solidité du segment est encore renforcée par l'adoption croissante de l'automatisation dans les laboratoires de diagnostic, qui a considérablement amélioré l'efficacité et la précision des tests. Les laboratoires modernes sont équipés de matériel de haute qualité et de plateformes de diagnostic moléculaire avancées permettant des résultats précis et des capacités de test complètes. La croissance du segment est également soutenue par des partenariats stratégiques entre les acteurs du marché et les laboratoires de diagnostic, conduisant à des avancées technologiques continues et à une offre de services élargie. De plus, ces établissements maintiennent des normes élevées grâce à la certification CLIA et à l'accréditation CAP, garantissant des procédures de test fiables et standardisées au sein du réseau des centres de diagnostic.

Segment des hôpitaux sur le marché des diagnostics moléculaires en Amérique du Nord

Le segment des hôpitaux devrait afficher le taux de croissance le plus élevé sur le marché des diagnostics moléculaires en Amérique du Nord au cours de la période de prévision 2024-2029, avec un taux de croissance prévu d'environ 5 %. Cette croissance accélérée est principalement portée par l'intégration croissante des installations de diagnostic moléculaire au sein des centres hospitaliers, permettant un accès immédiat aux services de test et des délais de rendu des résultats plus rapides. Les hôpitaux créent de plus en plus des départements de diagnostic moléculaire dédiés, équipés de plateformes de test de pointe et de systèmes automatisés. La croissance du segment est encore soutenue par les avantages du pouvoir d'achat en volume pour les réactifs et les kits, permettant aux hôpitaux de réaliser des économies significatives grâce aux économies d'échelle. De plus, les hôpitaux forment activement des partenariats stratégiques avec des entreprises de diagnostic pour renforcer leurs capacités de test et élargir leur offre de services. La tendance à l'établissement de facilities de diagnostic moléculaire internes dans les hôpitaux est également portée par la demande croissante de résultats diagnostiques rapides et précis pour améliorer les résultats des soins aux patients.

Segments restants de la segmentation par utilisateur final du marché des diagnostics moléculaires en Amérique du Nord

Le segment des autres utilisateurs finaux englobe les tests de diagnostic moléculaire réalisés dans les laboratoires de recherche académique, les environnements de soins à domicile et les centres de chirurgie ambulatoire. Ces contextes jouent un rôle crucial dans l'avancement des capacités diagnostiques à travers des activités de recherche et de développement, notamment dans le développement de nouveaux tests diagnostiques pour la détection précoce des maladies. Les laboratoires de recherche académique contribuent de manière significative à la validation et au développement de nouvelles techniques de diagnostic moléculaire, tandis que les contextes de soins à domicile gagnent en importance en raison de la demande croissante de solutions de diagnostic au point de service. Le segment connaît une importance croissante avec l'essor de la médecine personnalisée et le besoin croissant de solutions diagnostiques accessibles en dehors des environnements de soins traditionnels. De plus, les centres de chirurgie ambulatoire élargissent leurs capacités diagnostiques pour fournir des services de soins complets, contribuant à la croissance globale du marché.

Analyse géographique

Marché des diagnostics moléculaires en Amérique du Nord aux États-Unis

Les États-Unis dominent le marché des diagnostics moléculaires en Amérique du Nord, détenant environ 87 % de la part de marché totale. La croissance robuste du marché est portée par l'adoption élevée de produits technologiquement avancés, les lancements et innovations continus de produits, et la présence des principaux acteurs du marché. L'infrastructure de soins de santé bien établie du pays et les politiques de remboursement favorables ont contribué de manière significative à l'expansion du marché. De plus, la prévalence croissante des maladies chroniques, notamment le cancer et les affections cardiovasculaires, a généré une demande substantielle de solutions de tests de diagnostic moléculaire. La présence d'installations de recherche sophistiquées et de laboratoires cliniques a permis la mise en œuvre rapide de nouvelles technologies diagnostiques. En outre, l'accent fort mis sur les soins préventifs et la détection précoce des maladies a créé un environnement propice à la croissance du marché. Le cadre réglementaire du pays, bien que strict, a été déterminant pour maintenir des normes de qualité élevées et favoriser l'innovation dans les technologies de diagnostic moléculaire.

Marché des diagnostics moléculaires en Amérique du Nord au Canada

Le Canada représente un marché dynamique dans le secteur des diagnostics moléculaires, avec une croissance projetée d'un TCAC d'environ 5 % de 2024 à 2029. L'accent croissant du système de santé du pays sur les soins préventifs et la détection précoce des maladies a été un moteur de croissance significatif. La proportion croissante de la population vieillissante, conjuguée au fardeau croissant des maladies chroniques telles que l'hypertension et le cancer, a intensifié la demande de solutions de diagnostic moléculaire avancées. Les établissements de soins de santé canadiens ont activement adopté des technologies diagnostiques innovantes pour améliorer les résultats des soins aux patients. L'infrastructure robuste de recherche et de développement du pays a facilité le développement et la validation de nouveaux tests de diagnostic moléculaire. De plus, la collaboration entre les institutions académiques et les entreprises de diagnostic a accéléré les avancées technologiques dans ce domaine. Les politiques de soutien du gouvernement et les investissements dans l'infrastructure de soins de santé ont encore renforcé la trajectoire de croissance du marché. Par ailleurs, la sensibilisation croissante des prestataires de soins de santé et des patients aux avantages des diagnostics moléculaires a contribué à l'expansion du marché.

Marché des diagnostics moléculaires en Amérique du Nord au Mexique

Le Mexique est devenu un marché significatif pour les diagnostics moléculaires, porté par l'augmentation des dépenses de santé et la sensibilisation croissante aux technologies diagnostiques avancées. Le système de santé du pays connaît une modernisation significative, avec un accent croissant sur l'intégration de solutions diagnostiques avancées. La prévalence croissante des maladies infectieuses et des troubles génétiques a créé une demande substantielle de tests de diagnostic moléculaire. L'expansion de l'infrastructure de soins de santé du Mexique et l'accès croissant aux technologies médicales avancées ont soutenu la croissance du marché. Le pays a également connu des investissements croissants dans les activités de recherche et de développement liées aux diagnostics moléculaires. De plus, la présence d'établissements de soins de santé publics et privés adoptant les technologies de diagnostic moléculaire a contribué à l'expansion du marché. L'accent croissant mis sur la médecine personnalisée et le diagnostic de précision a également stimulé l'adoption de solutions de diagnostic moléculaire. En outre, les collaborations entre les entreprises de diagnostic internationales et les prestataires de soins de santé locaux ont amélioré la disponibilité et l'accessibilité des services diagnostiques avancés.

Marché des diagnostics moléculaires en Amérique du Nord dans les autres pays

Le marché des diagnostics moléculaires dans les autres régions d'Amérique du Nord présente des niveaux variables de développement et d'adoption. Ces régions ont montré un intérêt croissant pour la mise en œuvre de technologies diagnostiques avancées afin d'améliorer la prestation des soins de santé. La dynamique du marché dans ces zones est influencée par des facteurs tels que le développement de l'infrastructure de soins de santé, les initiatives gouvernementales et la sensibilisation croissante aux technologies de diagnostic moléculaire. Les prestataires de soins de santé locaux reconnaissent de plus en plus l'importance des diagnostics moléculaires dans l'amélioration des résultats de soins aux patients. L'accent croissant mis sur les soins préventifs et la détection précoce des maladies a créé des opportunités d'expansion du marché. De plus, les partenariats entre les entreprises de diagnostic internationales et les établissements de soins de santé locaux ont contribué au transfert de technologie et au développement du marché. Ces régions connaissent également des améliorations progressives de l'infrastructure de soins de santé et des investissements croissants dans les capacités diagnostiques. La tendance vers la médecine personnalisée et le diagnostic de précision a encore stimulé l'intérêt pour les technologies de diagnostic moléculaire.

Paysage concurrentiel

Principales entreprises du marché des diagnostics moléculaires en Amérique du Nord

Le marché des diagnostics moléculaires en Amérique du Nord compte des acteurs de premier plan tels que F. Hoffmann-La Roche, Abbott Laboratories, Illumina, Hologic, Qiagen et Danaher Corporation, qui ont établi des positions de marché solides grâce à l'innovation continue et à l'expansion stratégique. Ces entreprises ont démontré une agilité opérationnelle remarquable, particulièrement visible dans leur réponse rapide au développement de solutions diagnostiques pendant la pandémie de COVID-19. L'innovation produit reste un domaine d'intérêt clé, les entreprises investissant massivement dans la recherche et le développement pour introduire des plateformes avancées de tests de diagnostic moléculaire, des systèmes automatisés et des menus de tests élargis. Les mouvements stratégiques, notamment les partenariats avec les prestataires de soins de santé, les institutions de recherche et les entreprises technologiques, ont renforcé la présence sur le marché, tandis que les efforts d'expansion géographique se sont concentrés sur la pénétration des marchés émergents et l'établissement d'installations de fabrication régionales. Le secteur a connu des avancées significatives dans des domaines tels que le séquençage de nouvelle génération, les diagnostics basés sur la PCR et les solutions de diagnostic au point de service, reflétant l'engagement des entreprises envers le leadership technologique.

Marché consolidé avec un fort potentiel de croissance

Le marché des diagnostics moléculaires en Amérique du Nord présente une structure relativement consolidée, dominée par de grands conglomérats multinationaux disposant de portefeuilles de soins de santé diversifiés aux côtés d'entreprises spécialisées dans les diagnostics moléculaires. Ces acteurs établis possèdent des avantages significatifs en termes de capacités de recherche, d'infrastructure de fabrication et de réseaux de distribution, créant des barrières à l'entrée substantielles pour les nouveaux entrants. Le marché a été le témoin d'une activité soutenue de fusions et acquisitions, les grandes entreprises acquérant des start-ups innovantes et des firmes plus petites pour étendre leurs capacités technologiques et leurs portefeuilles de produits. Des entreprises telles que Danaher Corporation et Thermo Fisher Scientific ont notamment poursuivi des stratégies d'acquisition agressives pour renforcer leurs positions sur le marché et acquérir des technologies de pointe.

La dynamique concurrentielle est caractérisée par une rivalité intense entre les acteurs établis, qui se concurrencent principalement par la différenciation des produits, l'innovation technologique et la qualité de service. Les leaders du marché ont maintenu leurs positions grâce à des investissements substantiels en recherche et développement, à de solides portefeuilles de propriété intellectuelle et à d'importants réseaux de distribution. Le secteur a vu se développer une collaboration croissante entre les entreprises de diagnostic et les firmes pharmaceutiques, notamment dans le développement de diagnostics compagnons, tout en observant l'émergence de spécialistes axés sur des domaines thérapeutiques spécifiques ou des plateformes technologiques particulières.

L'innovation et l'adaptabilité sont les moteurs du succès sur le marché

Pour que les entreprises en place maintiennent et élargissent leurs parts de marché, il est devenu crucial de se concentrer sur l'innovation technologique et l'efficacité opérationnelle. Les facteurs de succès comprennent le développement de plateformes diagnostiques intégrées, l'élargissement des menus de tests et l'amélioration des capacités d'automatisation pour répondre à la demande croissante de tests à haut débit. Les entreprises doivent également renforcer leurs capacités numériques, notamment l'analyse de données et l'intégration de l'intelligence artificielle, tout en maintenant de solides relations avec les prestataires de soins de santé et les organismes de réglementation. La capacité à s'adapter aux besoins changeants en matière de santé, comme la réponse à la récente pandémie, tout en maintenant la rentabilité et les normes de qualité, reste essentielle pour le leadership sur le marché.

Les nouveaux entrants et les acteurs plus petits peuvent gagner du terrain en se concentrant sur des marchés de niche, en développant des solutions diagnostiques spécialisées et en tirant parti des innovations technologiques pour répondre aux besoins médicaux non satisfaits. L'environnement réglementaire du secteur continue d'évoluer, notamment en ce qui concerne les processus de validation et d'approbation des tests, faisant de l'expertise en conformité réglementaire un élément essentiel au succès. Si le risque de substitution par des méthodes diagnostiques alternatives reste relativement faible, les entreprises doivent continuer à démontrer l'utilité clinique et la rentabilité de leurs solutions de diagnostic moléculaire. L'établissement de relations solides avec les chaînes de laboratoires, les hôpitaux et les réseaux de soins de santé est crucial, car ces utilisateurs finaux influencent de manière significative l'adoption par le marché et le succès commercial.

Leaders du secteur des diagnostics moléculaires en Amérique du Nord

Abbott Laboratories

Agilent Technologies

Danaher Corporation (Cepheid Inc)

F. Hoffmann-la Roche Ltd

Hologic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2022 : Roche a reçu l'approbation préalable à la mise sur le marché de la FDA américaine pour le test Cobas HIV-1 destiné à être utilisé avec le système Cobas 5800, un dispositif médical de classe 2 exempté aux États-Unis. Le test offre une solution de test par PCR qui aide les cliniciens à diagnostiquer les maladies infectieuses.

- Juin 2022 : Bruker Corporation a lancé le spectromètre de masse à triple quadripôle DART-EVOQ pour des analyses quantitatives à haut débit, afin d'étendre ses offres de spectrométrie de masse à l'intérieur et à l'extérieur du laboratoire vers les solutions au point de besoin (PoN).

Périmètre du rapport sur le marché des diagnostics moléculaires en Amérique du Nord

Selon le périmètre du rapport, les tests de diagnostic moléculaire détectent des séquences spécifiques dans l'ADN ou l'ARN (notamment les polymorphismes mononucléotidiques (SNP), les délétions, les réarrangements, les insertions et autres), qui peuvent ou non être associés à des maladies. Le marché des diagnostics moléculaires en Amérique du Nord est segmenté par technologie (hybridation in situ, puces et microréseaux, spectrométrie de masse, séquençage, PCR et autres technologies), par application (maladies infectieuses, oncologie, pharmacogénomique, microbiologie, dépistage des maladies génétiques, typage des antigènes leucocytaires humains et dépistage sanguin), par produit (instrument, réactif et autres produits), par utilisateur final (hôpitaux, laboratoires et autres utilisateurs finaux) et par géographie (États-Unis, Canada et Mexique). Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Hybridation in situ |

| Puces et microréseaux |

| Spectrométrie de masse (MS) |

| Séquençage |

| PCR |

| Autres technologies |

| Maladies infectieuses |

| Oncologie |

| Pharmacogénomique |

| Microbiologie |

| Dépistage des maladies génétiques |

| Typage des antigènes leucocytaires humains |

| Dépistage sanguin |

| Instrument |

| Réactif |

| Autres produits |

| Hôpitaux |

| Laboratoires |

| Autres utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par technologie | Hybridation in situ |

| Puces et microréseaux | |

| Spectrométrie de masse (MS) | |

| Séquençage | |

| PCR | |

| Autres technologies | |

| Par application | Maladies infectieuses |

| Oncologie | |

| Pharmacogénomique | |

| Microbiologie | |

| Dépistage des maladies génétiques | |

| Typage des antigènes leucocytaires humains | |

| Dépistage sanguin | |

| Par produit | Instrument |

| Réactif | |

| Autres produits | |

| Par utilisateur final | Hôpitaux |

| Laboratoires | |

| Autres utilisateurs finaux | |

| Géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des diagnostics moléculaires en Amérique du Nord ?

La taille du marché des diagnostics moléculaires en Amérique du Nord devrait atteindre 11,52 milliards USD en 2025 et croître à un TCAC de 6,63 % pour atteindre 15,87 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des diagnostics moléculaires en Amérique du Nord ?

En 2025, la taille du marché des diagnostics moléculaires en Amérique du Nord devrait atteindre 11,52 milliards USD.

Quels sont les acteurs clés du marché des diagnostics moléculaires en Amérique du Nord ?

Abbott Laboratories, Agilent Technologies, Danaher Corporation (Cepheid Inc), F. Hoffmann-la Roche Ltd et Hologic Corporation sont les principales entreprises opérant sur le marché des diagnostics moléculaires en Amérique du Nord.

Quelles années ce rapport sur le marché des diagnostics moléculaires en Amérique du Nord couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des diagnostics moléculaires en Amérique du Nord était estimée à 10,76 milliards USD. Le rapport couvre la taille historique du marché des diagnostics moléculaires en Amérique du Nord pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des diagnostics moléculaires en Amérique du Nord pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: